Đoàn Thị Bích Thu

Trường Đại học Công nghệ Đồng Nai

Dương Thị Xuân Diệu

Trường Đại học Duy Tân, Đà Nẵng

Đỗ Hiền Hòa

Trường Đại học Công nghiệp TP.HCM

(Quanlyhanuoc.vn) – Bài viết tác động của tài chính xanh đối với hiệu quả tài chính và phát triển bền vững của các khách sạn cao cấp, với trải nghiệm thương hiệu bền vững đóng vai trò trung gian. Nghiên cứu đã sử dụng phương pháp định lượng được áp dụng thông qua mô hình phương trình cấu trúc (SEM) để phân tích dữ liệu thu thập từ 448 đối tượng làm việc tại các khách sạn cao cấp tại Việt Nam. Kết quả phân tích chỉ ra tài chính xanh có ảnh hưởng tích cực đến trải nghiệm thương hiệu bền vững và hiệu quả tài chính, đồng thời, góp phần thúc đẩy phát triển bền vững trong ngành khách sạn cao cấp tại Việt Nam trong bối cảnh cạnh tranh gay gắt giữa các thương hiệu trong giai đoạn hiện nay.

Từ khóa: Tài chính xanh; trải nghiệm thương hiệu bền vững; hiệu quả tài chính; khách sạn cao cấp; phát triển bền vững.

1. Đặt vấn đề

Trong bối cảnh hiện nay, ngành khách sạn đang phải đối mặt với nhiều thách thức lớn, bao gồm yêu cầu ngày càng cao về bảo vệ môi trường và phát triển bền vững. Việc thực hiện các chiến lược bảo vệ môi trường không chỉ có lợi cho xã hội mà còn mang lại nhiều cơ hội kinh doanh và phát triển cho các doanh nghiệp, đặc biệt là trong ngành khách sạn cao cấp. Các khách sạn cao cấp với sự tập trung vào chất lượng dịch vụ và hình ảnh thương hiệu, đang dần nhận thức được việc áp dụng các chiến lược tài chính xanh và phát triển bền vững có thể giúp nâng cao giá trị thương hiệu và hiệu quả tài chính.

Mặc dù đã có một số nghiên cứu về tài chính xanh và phát triển bền vững trong ngành khách sạn, nhưng vai trò trung gian của trải nghiệm thương hiệu bền vững trong mối quan hệ giữa tài chính xanh và hiệu quả tài chính của khách sạn vẫn chưa được nghiên cứu sâu sắc. Vì vậy, nghiên cứu này nhằm mục đích làm rõ mối quan hệ giữa tài chính xanh, trải nghiệm thương hiệu bền vững, hiệu quả tài chính và phát triển bền vững của các khách sạn cao cấp; đồng thời, khám phá vai trò trung gian của trải nghiệm thương hiệu bền vững.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

a. Một số khái niệm

Tài chính xanh được định nghĩa là các dịch vụ tài chính hỗ trợ các hoạt động kinh tế bền vững, bao gồm đầu tư, tín dụng, bảo hiểm và các công cụ tài chính khác, để giảm thiểu các tác động tiêu cực đến môi trường và thúc đẩy các sáng kiến bảo vệ khí hậu. Điều này bao gồm việc sử dụng hiệu quả các nguồn tài nguyên và công nghệ sạch (Kumar et al. 2022). Zhang et al. (2021) định nghĩa thêm tài chính xanh là một hệ thống tài chính tập trung vào việc thúc đẩy đầu tư bền vững, giảm rủi ro môi trường và hỗ trợ các dự án bảo vệ khí hậu, tiết kiệm năng lượng và quản lý tài nguyên hiệu quả. Kumar et al. (2024) cũng nhấn mạnh, tài chính xanh góp phần nâng cao hiệu quả hoạt động của các doanh nghiệp du lịch thông qua tài trợ cho các dự án bền vững và tối ưu hóa năng lượng. Hơn nữa, Hu và Zhu (2023) cho rằng tài chính xanh không chỉ cải thiện hiệu quả môi trường mà còn nâng cao năng suất và khả năng cạnh tranh của các doanh nghiệp trong ngành du lịch.

Trải nghiệm thương hiệu đề cập đến tổng thể cảm nhận, cảm xúc và ấn tượng mà khách hàng có được khi tương tác với một thương hiệu (bao gồm tất cả các điểm tiếp xúc giữa khách hàng và thương hiệu, từ quảng cáo, sản phẩm, dịch vụ đến các kênh truyền thông xã hội). Theo Iglesias et al. (2011), trải nghiệm thương hiệu là “tổng thể cảm nhận của khách hàng về thương hiệu, được hình thành qua các tương tác và tiếp xúc với thương hiệu đó”. Trải nghiệm thương hiệu đóng vai trò quan trọng trong việc xây dựng lòng trung thành của khách hàng và tạo ra lợi thế cạnh tranh bền vững. Theo Schmitt (1999), “trải nghiệm thương hiệu không chỉ là cảm nhận của khách hàng mà còn là yếu tố quyết định trong việc hình thành mối quan hệ lâu dài giữa khách hàng và thương hiệu”. Trong ngành khách sạn, trải nghiệm thương hiệu được xem là yếu tố then chốt trong việc thu hút và giữ chân khách hàng. Theo Iglesias et al. (2011), “trải nghiệm thương hiệu trong ngành khách sạn không chỉ liên quan đến chất lượng dịch vụ mà còn đến cảm xúc và ấn tượng mà khách hàng có được trong suốt quá trình lưu trú”.

b. Giả thuyết nghiên cứu

Khách hàng ngày càng quan tâm đến các vấn đề môi trường và xã hội. Việc khách sạn áp dụng tài chính xanh và thực hiện các biện pháp bền vững có thể tạo ra ấn tượng tích cực, nâng cao giá trị thương hiệu và tạo ra trải nghiệm tích cực cho khách hàng. Theo nghiên cứu của Iglesias và cộng sự (2011), trải nghiệm thương hiệu được hình thành qua các tương tác và tiếp xúc với thương hiệu và việc áp dụng các chiến lược bền vững có thể cải thiện trải nghiệm này. Việc đầu tư vào các công nghệ và quy trình bền vững không chỉ giúp giảm chi phí vận hành mà còn thu hút khách hàng sẵn sàng chi trả cao hơn cho các dịch vụ thân thiện với môi trường.

Theo nghiên cứu của Kumar và cộng sự (2022), việc thúc đẩy tài chính xanh có thể hỗ trợ sự phát triển bền vững của các doanh nghiệp, bao gồm cả ngành khách sạn. Khách sạn áp dụng tài chính xanhcó thể giảm chi phí năng lượng và tài nguyên, từ đó cải thiện biên lợi nhuận. Hơn nữa, việc xây dựng hình ảnh thương hiệu bền vững có thể thu hút khách hàng trung thành và tăng trưởng doanh thu. Kuo và cộng sự (2022) nhấn mạnh, việc áp dụng các chiến lược môi trường chủ động trong ngành khách sạn có thể tạo ra lợi thế cạnh tranh và cải thiện hiệu quả tài chính. Do đó nghiên cứu đặt ra giả thuyết:

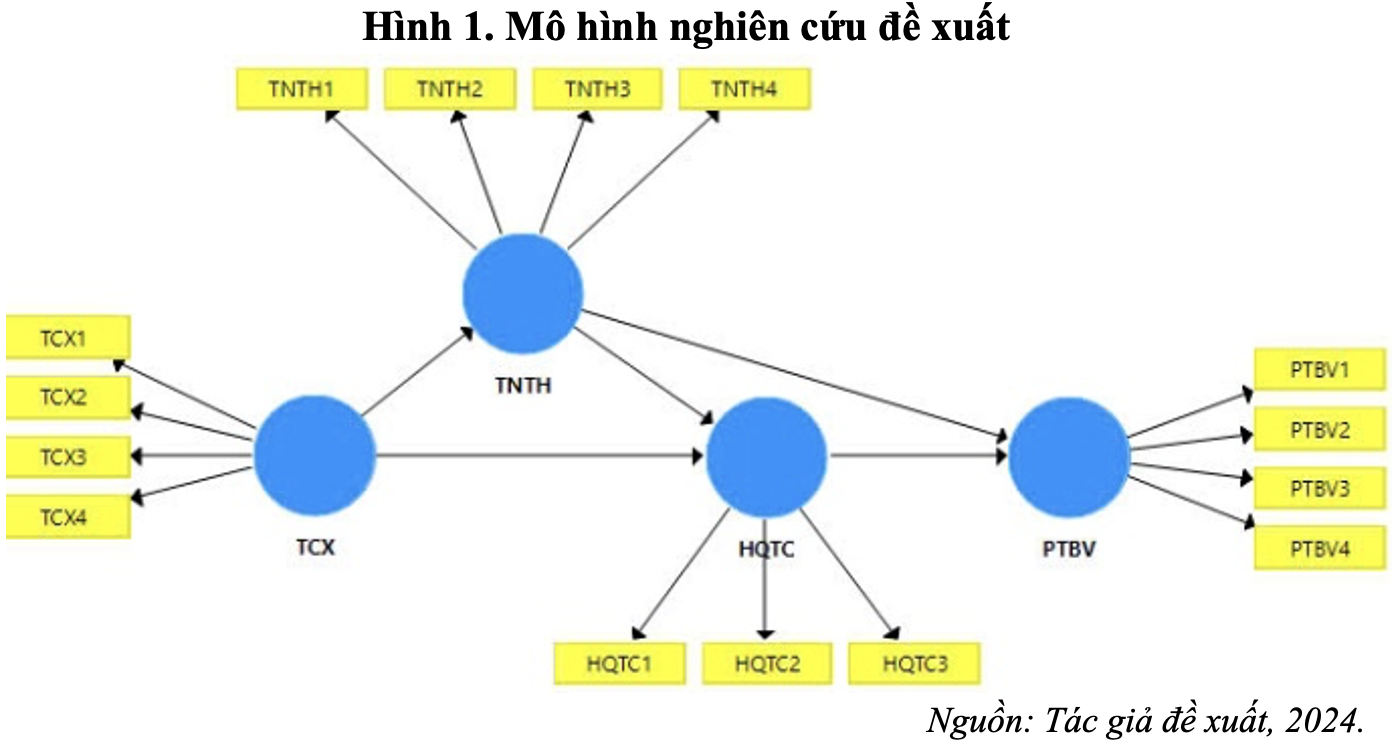

H1a: tài chính xanh có tác động tích cực tới trải nghiệm thương hiệu bền vững

H1b: tài chính xanh có tác động tích cực tới hiệu quả tài chính của khách sạn cao cấp

Trải nghiệm thương hiệu bền vững đề cập đến tổng thể cảm nhận và ấn tượng của khách hàng về cam kết của khách sạn đối với môi trường và xã hội. Khi khách sạn tích cực thực hiện các biện pháp bền vững, như sử dụng năng lượng tái tạo, giảm thiểu chất thải và bảo tồn tài nguyên, khách hàng có xu hướng đánh giá cao và sẵn sàng chi trả nhiều hơn cho dịch vụ. Theo nghiên cứu của Lee và Park (2009), các hoạt động trách nhiệm xã hội tích cực có thể cải thiện hình ảnh thương hiệu và hiệu quả tài chính của khách sạn. Việc cung cấp trải nghiệm thương hiệu bền vững không chỉ thu hút khách hàng mà còn tạo ra lòng trung thành, dẫn đến tăng trưởng doanh thu và lợi nhuận.

Nghiên cứu của Kumar và cộng sự (2022) chỉ ra việc thúc đẩy tài chính xanh có thể hỗ trợ sự phát triển bền vững của các doanh nghiệp, bao gồm cả ngành khách sạn. Bên cạnh đó, Trải nghiệm thương hiệu bền vững phản ánh cam kết của khách sạn đối với phát triển bền vững. Khi khách sạn cung cấp trải nghiệm này, họ không chỉ thu hút khách hàng mà còn đóng góp vào việc bảo vệ môi trường và phát triển cộng đồng.. Việc cung cấp trải nghiệm thương hiệu bền vững giúp khách sạn xây dựng hình ảnh tích cực, thu hút khách hàng quan tâm đến môi trường và xã hội, từ đó đóng góp vào sự phát triển bền vững của khách sạn. Nghiên cứu của Nguyễn Văn Ít và Hoàng Thị Chỉnh (2020) cho thấy các hoạt động trách nhiệm xã hội tích cực có thể cải thiện hình ảnh thương hiệu và hiệu quả tài chính của nhà hàng, khách sạn. Do đó, nghiên cứu đặt ra giả thuyết:

H2a: Trải nghiệm thương hiệu bền vững có tác động tích cực tới hiệu quả tài chính của khách sạn cao cấp

H2b: Trải nghiệm thương hiệu bền vững có tác động tích cực tới phát triển bền vững của khách sạn cao cấp

Hiệu quả tài chính của khách sạn cao cấp đóng vai trò quan trọng trong việc thúc đẩy các sáng kiến phát triển bền vững. Khi khách sạn đạt được hiệu quả tài chính cao, họ có khả năng đầu tư vào các dự án bền vững, như sử dụng năng lượng tái tạo, giảm thiểu chất thải và bảo tồn tài nguyên. Theo nghiên cứu của Martínez và cộng sự (2016), các khách sạn có hiệu quả tài chính tốt hơn có xu hướng đầu tư nhiều hơn vào các sáng kiến bền vững, từ đó cải thiện hiệu suất môi trường và xã hội. Khi khách sạn có nguồn lực tài chính dồi dào, họ có thể triển khai các chương trình đào tạo nhân viên về bền vững, cải thiện cơ sở hạ tầng và áp dụng công nghệ xanh. Điều này không chỉ giúp giảm chi phí vận hành mà còn nâng cao hình ảnh thương hiệu và thu hút khách hàng quan tâm đến môi trường. Nghiên cứu của Martínez và cộng sự (2016) chỉ ra việc đầu tư vào phát triển bền vững có thể mang lại lợi ích tài chính dài hạn cho khách sạn. Do đó, nghiên cứu đặt ra giả thuyết:

H3: Hiệu quả tài chính của khách sạn cao cấp có tác động tích cực tới phát triển bền vững của khách sạn cao cấp

Trải nghiệm thương hiệu bền vững phản ánh cam kết của khách sạn đối với môi trường và xã hội. Khi khách sạn cung cấp trải nghiệm này, họ không chỉ thu hút khách hàng mà còn xây dựng lòng trung thành, dẫn đến tăng trưởng doanh thu và lợi nhuận. Iglesias và cộng sự (2011) chỉ ra trải nghiệm thương hiệu được hình thành qua các tương tác và tiếp xúc với thương hiệu và việc áp dụng các chiến lược bền vững có thể cải thiện trải nghiệm này. Việc đầu tư vào các công nghệ và quy trình bền vững không chỉ giúp giảm chi phí vận hành mà còn thu hút khách hàng sẵn sàng chi trả cao hơn cho các dịch vụ thân thiện với môi trường.

Kumar và cộng sự (2022) nhấn mạnh việc thúc đẩy tài chính xanh có thể hỗ trợ sự phát triển bền vững của các doanh nghiệp, bao gồm cả ngành khách sạn. Nghiên cứu của Martínez và cộng sự(2016) chỉ ra việc đầu tư vào phát triển bền vững không chỉ mang lại lợi ích môi trường mà còn cải thiện hiệu quả tài chính của khách sạn. Do đó nghiên cứu đặt ra giả thuyết:

H4a: Trải nghiệm thương hiệu bền vững đóng vai trò trung gian giữa tài chính xanh và hiệu quả tài chính của khách sạn cao cấp

H4b: Trải nghiệm thương hiệu bền vững đóng vai trò trung gian giữa tài chính xanh và phát triển bền vững của khách sạn cao cấp

Trên cơ sở nghiên cứu lý thuyêt, tác giả đề xuất mô hình nghiên cứu như sau:

c. Phương pháp nghiên cứu

Để đạt được mục tiêu nghiên cứu và kiểm định các giả thuyết đã đề ra, nghiên cứu sử dụng phương pháp nghiên cứu định lượng kết hợp với mô hình phương trình cấu trúc (SEM) để phân tích mối quan hệ giữa các yếu tố trong mô hình lý thuyết. Mẫu nghiên cứu bao gồm 448 đối tượng bao gồm quản lý, nhân viên cấp cao và khách hàng tại các khách sạn cao cấp tại Việt Nam. Việc chọn mẫu được thực hiện thông qua phương pháp chọn mẫu ngẫu nhiên có kiểm soát, bảo đảm tính đại diện cho các nhóm khách sạn khác nhau (về quy mô, vị trí địa lý và loại hình dịch vụ). Thời gian khảo sát diễn ra từ tháng 11/2024 – 12/2024. Dữ liệu được thu thập thông qua các bảng câu hỏi khảo sát trực tuyến và trực tiếp tại các khách sạn.

4. Kết quả nghiên cứu

a. Kiểm tra sai lệch phương sai phương pháp chung (CMB)

Bảng 1. Giá trị Inner VIF

| HQTC | PTBV | tài chính xanh | TNTH | |

| HQTC | 1.393 | |||

| PTBV | ||||

| tài chính xanh | 1.317 | 1.000 | ||

| TNTH | 1.317 | 1.393 | ||

| Ghi chú: Tài chính xanh – tài chính xanh; Trải nghiệm thương hiệu bền vững – TNTH; Hiệu quả tài chính của khách sạn cao cấp – HQTC; Phát triển bền vững khách sạn cao cấp – PTBV | ||||

Bảng 1 báo cáo giá trị VIF của các cấu trúc trong mô hình nghiên cứu, cho thấy các giá trị VIF dao động từ 1 đến 1.393, thấp hơn ngưỡng cảnh báo 5, chứng tỏ không có sự đa cộng tuyến nghiêm trọng giữa các biến. Điều này xác nhận tính hợp lý của mô hình và không có sai lệch phương sai phương pháp chung (CMB).

b. Đo lường độ tin cậy

Bảng 2. Hệ số tải nhân tố

| Yếu tố | Viét tắt | Factor loading | VIF |

| Tài chính xanh – tài chính xanh | tài chính xanh1 | 0.824 | 1.893 |

| tài chính xanh2 | 0.775 | 1.693 | |

| tài chính xanh3 | 0.817 | 2.455 | |

| tài chính xanh4 | 0.767 | 2.175 | |

| Trải nghiệm thương hiệu bền vững – TNTH | TNTH1 | 0.811 | 1.695 |

| TNTH2 | 0.834 | 1.837 | |

| TNTH3 | 0.784 | 1.675 | |

| TNTH4 | 0.803 | 1.792 | |

| Hiệu quả tài chính của khách sạn cao cấp – HQTC | HQTC1 | 0.817 | 1.556 |

| HQTC2 | 0.846 | 1.796 | |

| HQTC3 | 0.861 | 1.753 | |

| Phát triển bền vững khách sạn cao cấp – PTBV | PTBV1 | 0.787 | 1.803 |

| PTBV2 | 0.833 | 1.969 | |

| PTBV3 | 0.849 | 2.034 | |

| PTBV4 | 0.835 | 1.896 |

Bảng 2 trình bày các giá trị tải nhân tố (Factor loading) và VIF của các yếu tố trong mô hình nghiên cứu. Tất cả các giá trị tải nhân tố của các biến quan sát đều vượt ngưỡng 0.7 cho thấy độ tin cậy hội tụ tốt. Cụ thể, các giá trị tải nhân tố của Tài chính xanh (tài chính xanh) là từ 0.767 đến 0.824, với các giá trị VIF từ 1.693 đến 2.455; của Trải nghiệm thương hiệu bền vững (TNTH) từ 0.784 đến 0.834, với các giá trị VIF từ 1.675 đến 1.837; của Hiệu quả tài chính của khách sạn cao cấp (HQTC) từ 0.817 đến 0.861, với các giá trị VIF từ 1.556 đến 1.796; và của Phát triển bền vững khách sạn cao cấp (PTBV) từ 0.787 đến 0.849, với các giá trị VIF từ 1.803 đến 2.034. Kết quả này chứng tỏ mô hình nghiên cứu có độ ổn định cao.

Bảng 3. Độ tin cậy và độ giá trị

| CA | CR | AVE | HQTC | PTBV | tài chính xanh | TNTH | |

| HQTC | 0.794 | 0.879 | 0.708 | 0.841 | |||

| PTBV | 0.846 | 0.896 | 0.683 | 0.697 | 0.827 | ||

| tài chính xanh | 0.808 | 0.847 | 0.634 | 0.505 | 0.593 | 0.796 | |

| TNTH | 0.823 | 0.883 | 0.635 | 0.531 | 0.690 | 0.491 | 0.808 |

| Ghi Chú: CA = Cronbach’s alpha; CR = Composite reliability; AVE = Average variance extracted | |||||||

Bảng 3 trình bày các giá trị về độ tin cậy và độ giá trị của các yếu tố trong mô hình nghiên cứu, bao gồm Cronbach’s alpha (CA), Composite Reliability (CR) và Average Variance Extracted (AVE). Cụ thể, đối với Hiệu quả tài chính của khách sạn cao cấp (HQTC), giá trị CA là 0.794, CR là 0.879 và AVE là 0.708. Đối với Phát triển bền vững khách sạn cao cấp (PTBV), giá trị CA là 0.846, CR là 0.896 và AVE là 0.683. Đối với Tài chính xanh (tài chính xanh), giá trị CA là 0.808, CR là 0.847 và AVE là 0.634. Cuối cùng, đối với Trải nghiệm thương hiệu bền vững (TNTH), giá trị CA là 0.823, CR là 0.883 và AVE là 0.635. Tất cả các giá trị CA đều vượt ngưỡng tối thiểu là 0.7, cho thấy độ tin cậy nội bộ của các yếu tố trong mô hình là cao. Các giá trị CR cũng đều vượt ngưỡng 0.7, chứng tỏ độ tin cậy tổng hợp của các yếu tố là tốt. Hơn nữa, tất cả các giá trị AVE đều lớn hơn ngưỡng 0.5 cho thấy độ giá trị hội tụ của các yếu tố là hợp lý. Kết quả này xác nhận mô hình nghiên cứu có độ tin cậy cao và có thể được áp dụng cho các phân tích tiếp theo.

Bảng 4. Phân tích Heterotraite – Monotraite (HTMT)

| HQTC | PTBV | tài chính xanh | TNTH | |

| HQTC | ||||

| PTBV | 0.839 | |||

| tài chính xanh | 0.626 | 0.704 | ||

| TNTH | 0.650 | 0.823 | 0.591 |

Bảng 4 trình bày kết quả phân tích Heterotrait-Monotrait (HTMT), cho thấy tất cả các giá trị HTMT đều dưới ngưỡng 0.9, chứng tỏ sự phân biệt rõ ràng giữa các yếu tố trong mô hình nghiên cứu. Cụ thể, các giá trị HTMT lần lượt là 0.839, 0.626, 0.704, 0.650, 0.823 và 0.591, hỗ trợ tính hợp lý của mô hình.

c. Kiểm định giả thuyết

Bảng 5. Kết quả kiểm định giả thuyết

| H | Relationship | Original Sample (O) | Standard deviation(STDEV) | t-value | p-Value | Supported |

| Path Coeficients | ||||||

| H1a | tài chính xanh → TNTH | 0.491 | 0.052 | 9.411 | 0.000 | Yes |

| H1b | tài chính xanh→ HQTC | 0322 | 0.060 | 5.386 | 0.000 | Yes |

| H2a | TNTH → HQTC | 0.373 | 0.053 | 7.097 | 0.000 | Yes |

| H2b | TNTH → PTBV | 0.446 | 0.037 | 12.043 | 0.000 | Yes |

| H3 | HQTC → PTBV | 0.461 | 0.038 | 12.196 | 0.000 | Yes |

| Specific Indirect Effects | ||||||

| H4a | tài chính xanh→ TNTH → HQTC | 0.183 | 0.035 | 5.220 | 0.000 | Yes |

| H4b | tài chính xanh→ TNTH → PTBV | 0.219 | 0.220 | 6.903 | 0.000 | Yes |

| Ghi chú: Tài chính xanh – tài chính xanh; Trải nghiệm thương hiệu bền vững – TNTH; Hiệu quả tài chính của khách sạn cao cấp – HQTC; Phát triển bền vững khách sạn cao cấp | ||||||

Kết quả kiểm định giả thuyết trong Bảng 5 cho thấy tất cả các giả thuyết đều được xác nhận với p-value nhỏ hơn 0.05, chứng tỏ các mối quan hệ trong mô hình có ý nghĩa thống kê. Cụ thể, H1a (tài chính xanh → TNTH) có hệ số 0.491, H1b (tài chính xanh → HQTC) có hệ số 0.322, H2a (TNTH → HQTC) có hệ số 0.373, H2b (TNTH → PTBV) có hệ số 0.446 và H3 (HQTC → PTBV) có hệ số 0.461, tất cả đều có p-value = 0.000. Các giả thuyết trung gian H4a (tài chính xanh → TNTH → HQTC) và H4b (tài chính xanh → TNTH → PTBV) cũng được xác nhận với hệ số lần lượt là 0.183 và 0.219. Tất cả các giả thuyết đều chỉ ra sự ảnh hưởng mạnh mẽ giữa các yếu tố trong mô hình, với p-value < 0.05.

5. Kết luận và khuyến nghị

Nghiên cứu đã làm rõ mối quan hệ giữa tài chính xanh, trải nghiệm thương hiệu bền vững, hiệu quả tài chính và phát triển bền vững trong ngành khách sạn cao cấp. Kết quả nghiên cứu chỉ ra tài chính xanh không chỉ có tác động tích cực đến trải nghiệm thương hiệu bền vững và hiệu quả tài chính của khách sạn mà còn đóng vai trò quan trọng trong việc thúc đẩy phát triển bền vững. Cụ thể, các giả thuyết được kiểm định đều được xác nhận với giá trị p < 0.05, chứng minh các yếu tố tài chính xanhvà trải nghiệm thương hiệu bền vững không chỉ có mối quan hệ trực tiếp mà còn ảnh hưởng lẫn nhau, tạo thành một vòng tròn khép kín thúc đẩy sự phát triển bền vững và hiệu quả tài chính của các khách sạn cao cấp.

So với các nghiên cứu trước đây, kết quả của nghiên cứu này phù hợp với những phát hiện trong các nghiên cứu của Kumar và cộng sự (2022), khi chỉ ra việc áp dụng tài chính xanh có thể giúp các doanh nghiệp trong ngành du lịch và khách sạn giảm chi phí và nâng cao hiệu quả tài chính. Nghiên cứu của Iglesias và cộng sự (2011) cũng hỗ trợ kết luận trải nghiệm thương hiệu bền vững đóng vai trò quan trọng trong việc xây dựng lòng trung thành của khách hàng và nâng cao hiệu quả tài chính. Tuy nhiên, điểm mới trong nghiên cứu của chúng tôi là việc xác định rõ ràng mối quan hệ trung gian của trải nghiệm thương hiệu bền vững, điều mà các nghiên cứu trước đây chưa làm rõ. Điểm mới trong nghiên cứu này là việc làm rõ vai trò trung gian của trải nghiệm thương hiệu bền vững giữa tài chính xanh và các yếu tố hiệu quả tài chính cũng như phát triển bền vững. Nghiên cứu đã chỉ ra trải nghiệm thương hiệu bền vững không chỉ phản ánh cam kết của khách sạn đối với môi trường mà còn ảnh hưởng trực tiếp đến sự hài lòng và lòng trung thành của khách hàng, từ đó tác động tích cực đến hiệu quả tài chính và sự phát triển bền vững của khách sạn. Điều này cung cấp một góc nhìn mới về cách thức các chiến lược bền vững có thể được tích hợp vào các yếu tố tài chính và trải nghiệm của khách hàng để tạo ra một lợi thế cạnh tranh bền vững cho khách sạn.

Dựa trên kết quả nghiên cứu, tác giả đưa ra một số khuyến nghị đối với công tác quản lý và điều hành khách sạn cao cấp. Các nhà quản lý cần nhận thức rõ, việc kết hợp tài chính xanh và phát triển bền vững vào chiến lược kinh doanh của họ không chỉ là một yêu cầu xã hội mà còn là một yếu tố quan trọng để thúc đẩy sự phát triển tài chính và tạo ra giá trị lâu dài cho khách sạn.

Một là, tích hợp tài chính xanh vào chiến lược kinh doanh. Khách sạn cao cấp cần chủ động áp dụng các giải pháp tài chính xanh trong các hoạt động của mình như năng lượng, nước và xử lý chất thải), không chỉ vì lý do bảo vệ môi trường mà còn để nâng cao hiệu quả tài chính. Cần xem việc áp dụng tài chính xanh như một yếu tố cốt lõi trong chiến lược dài hạn của mình.

Hai là, tăng cường trải nghiệm thương hiệu bền vững. Các nhà quản lý khách sạn cần phải thiết kế các trải nghiệm tích cực liên quan đến bảo vệ môi trường, như sử dụng các sản phẩm xanh, tổ chức các sự kiện xanh, hoặc cải tiến các hoạt động bảo vệ môi trường trong quy trình dịch vụ. Điều này không chỉ thu hút khách hàng mà còn giúp duy trì khách hàng lâu dài và thúc đẩy doanh thu.

Ba là, đầu tư vào phát triển bền vững để cải thiện hiệu quả tài chính. Các nhà quản lý khách sạn cần nhận thức rõ tầm quan trọng của việc tái đầu tư lợi nhuận vào các dự án bền vững, từ việc tiết kiệm năng lượng đến cải thiện cơ sở hạ tầng. Việc duy trì một nền tảng tài chính ổn định là yếu tố quan trọng giúp khách sạn phát triển lâu dài, đồng thời tạo ra giá trị gia tăng cho cộng đồng và môi trường.

Bốn là, khuyến khích hợp tác và nâng cao nhận thức trong ngành khách sạn. Cần thúc đẩy hợp tác với các bên liên quan, bao gồm các tổ chức tài chính, cơ quan quản lý môi trường và các nhà cung cấp công nghệ xanh để tăng cường hiệu quả trong việc triển khai các sáng kiến bền vững. Bằng cách này, các khách sạn không chỉ nâng cao khả năng cạnh tranh mà còn đóng góp vào sự phát triển bền vững chung của ngành du lịch và khách sạn.

Tài liệu tham khảo:

1. Fornell, C., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39-50. https://doi.org/10.1177/002224378101800104

2. Hair, J. F., Hult, G. T. M., Ringle, C. M., & Sarstedt, M. (2019). A primer on partial least squares structural equation modeling (PLS-SEM) (2nd ed.). Sage.

3. Henseler, J., Ringle, C. M., & Sarstedt, M. (2015). A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the Academy of Marketing Science, 43(1), 115-135. https://doi.org/10.1007/s11747-014-0403-8

4. Hu, Z., & Zhu, S. (2023). Impact of the COVID-19 outbreak on China’s tourism economy and green finance efficiency. Environmental Science and Pollution Research International, 30(17), 49963.

5. Iglesias, O., Singh, J. J., & Batista, D. (2011). The role of brand experience in consumer behavior: A multidisciplinary review. Journal of Brand Management, 18(8), 570-582.

6. Kumar, L., Nadeem, F., Sloan, M., Restle-Steinert, J., Deitch, M. J., Ali Naqvi, S., … & Sassanelli, C. (2022). Fostering green finance for sustainable development: A focus on textile and leather small medium enterprises in Pakistan. Sustainability, 14(19), 11908.

7. Kumar, S., Talukder, M. B., Kabir, F., Kaiser, F. (2024). Challenges and sustainability of green finance in the tourism industry: Evidence from Bangladesh. In Sustainable Investments in Green Finance (pp. 97-111). IGI Global.

8. Kuo, F. I., Fang, W. T., & LePage, B. A. (2022). Proactive environmental strategies in the hotel industry: Eco-innovation, green competitive advantage, and green core competence. Journal of Sustainable Tourism, 30(6), 1240-1261.

9. Martínez, P., Pérez, A., & Rodríguez del Bosque, I. (2016). Corporate social responsibility and customer loyalty in the hotel industry. International Journal of Hospitality Management, 57, 172-181.

10. Nguyễn Văn Ít và Hoàng Thị Chỉnh (2020). Tác động của hoạt động trách nhiệm xã hội tích cực, tiêu cực đến hình ảnh thương hiệu và hiệu quả tài chính của nhà hàng, khách sạn tại TP. Hồ Chí Minh. Tạp chí Công thương số online https://tapchicongthuong.vn.

11. Schmitt, B. H. (1999). Experiential marketing. Journal of Marketing Management, 15(1-3), 53-67.