Phạm Mạnh Trường

Trần Thị Thành*

Trường Đại học Công nghệ TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu tập trung phân tích các nhân tố ảnh hưởng đến hiệu quả chuyển đổi số tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn. Mô hình nghiên cứu đề xuất gồm 6 biến độc lập: nhân lực tổ chức, cơ cấu và quy trình, ứng dụng công nghệ, khả năng tương thích, chiến lược tổ chức và sự lựa chọn của khách hàng. Phương pháp nghiên cứu kết hợp định tính (thảo luận nhóm) và định lượng (khảo sát 198 mẫu), đánh giá độ tin cậy thang đo, phân tích nhân tố khám phá EFA và hồi quy đa biến. Kết quả chỉ ra mô hình có độ phù hợp cao, cả 6 nhân tố đều tác động tích cực đến hiệu quả chuyển đổi số của Ngân hàng. Từ đó, nghiên cứu đề xuất một số hàm ý quản trị nhằm tăng cường sự thực hiện chuyển đổi số tại Ngân hàng.

Từ khóa: Chuyển đổi số, Ngân hàng TMCP Sài Gòn Thương Tín, hiệu quả chuyển đổi số, chuyển đổi số trong ngân hàng.

1. Đặt vấn đề

Trong bối cảnh cuộc Cách mạng công nghiệp 4.0 đang diễn ra mạnh mẽ, chuyển đổi số đã trở thành xu hướng tất yếu trong hoạt động của các chính phủ, doanh nghiệp và cả trong nghiên cứu khoa học. Chuyển đổi số không chỉ là quá trình các doanh nghiệp sử dụng công nghệ số để tạo ra hoặc điều chỉnh các mô hình kinh doanh và quy trình hiện tại mà còn hỗ trợ việc chuyển đổi các cấu trúc tổ chức, nguồn lực và mối quan hệ với các tác nhân bên trong và bên ngoài tổ chức (Plekhanov và cộng sự, 2023).

Tại Việt Nam, chuyển đổi số đã được xác định là trọng tâm trong chiến lược phát triển quốc gia và nhận được sự quan tâm sâu sắc từ Chính phủ cũng như các cấp, ngành. Trong số các lĩnh vực đi đầu, ngành Ngân hàng nổi bật với vai trò tiên phong trong chuyển đổi số nhờ việc ứng dụng rộng rãi các công nghệ mới, như: trí tuệ nhân tạo (AI), công nghệ chuỗi khối (Blockchain), và sự hợp tác chiến lược với các công ty Fintech. Tuy nhiên, quá trình này vẫn còn nhiều khó khăn và yêu cầu sự hiểu biết sâu sắc về các yếu tố ảnh hưởng đến hiệu quả triển khai.

Xuất phát từ thực tiễn đó, nghiên cứu này tập trung vào việc phân tích các nhân tố ảnh hưởng đến hiệu quả của quá trình chuyển đổi số tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn (Sacombank – Chi nhánh Sài Gòn). Kết quả nghiên cứu kỳ vọng sẽ góp phần cung cấp cơ sở khoa học và thực tiễn cho việc xây dựng chiến lược chuyển đổi số hiệu quả, giúp Sacombank nâng cao năng lực cạnh tranh và phát triển bền vững trong thời đại số.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Chuyển đổi số trong lĩnh vực tài chính – ngân hàng hiện nay không còn là một xu hướng, mà là một yêu cầu tất yếu nhằm duy trì khả năng cạnh tranh và phát triển bền vững của các tổ chức tài chính trong thời đại Cách mạng công nghiệp 4.0. Đây là một chuỗi các hoạt động, một quá trình hoàn chỉnh áp dụng số hóa và ứng dụng số hóa ở cấp độ cao hơn để tạo ra phương thức, cách thức làm việc mới (Eller và cộng sự, 2020). Về bản chất, chuyển đổi số không chỉ là sự tích hợp các công nghệ kỹ thuật số vào hoạt động doanh nghiệp, mà là sự thay đổi toàn diện về cách thức tổ chức vận hành, thiết lập mô hình kinh doanh mới, và tạo ra giá trị gia tăng dựa trên nền tảng công nghệ số (Plekhanov và cộng sự, 2023).

Nghiên cứu của Fu và Lee (2021) đã áp dụng mô hình Công nghệ – Tổ chức – Môi trường (TOE) và xác định công nghệ là một thành phần cốt lõi, phản ánh năng lực kỹ thuật và khả năng hiện thực hóa các giải pháp số hóa. Sự lựa chọn công nghệ phù hợp không chỉ nâng cao khả năng chấp nhận chuyển đổi số mà còn giảm thiểu rào cản triển khai. Tripathi (2021) bổ sung thêm về nhóm yếu tố công nghệ, nhấn mạnh vai trò của tự động hóa quy trình, năng lực phục hồi hoạt động và nguồn lực tài chính trong việc đánh giá độ sẵn sàng công nghệ của tổ chức. Tại Việt Nam, nghiên cứu của Nguyễn Đăng Tuệ (2023) cũng chỉ ra các yếu tố công nghệ then chốt, như: đổi mới công nghệ, tích hợp quy trình, hội tụ công nghệ là những tác động quan trọng đến chuyển đổi số. Mức độ số hóa quy trình, an toàn bảo mật thông tin, khả năng tương thích và mức độ sẵn có của công nghệ và dữ liệu số là những điều kiện nền tảng cho hoạt động hiệu quả trong môi trường số (Đào Mỹ Chi và Lê Thanh Tiệp, 2022).

Đặc biệt, khả năng tương thích giữa công nghệ số với hệ thống, văn hóa và mô hình hoạt động hiện tại của doanh nghiệp là một yếu tố then chốt. Khả năng tương thích không chỉ giới hạn ở hạ tầng kỹ thuật mà còn bao gồm tư duy, khả năng tiếp nhận của nhân sự và sự phù hợp với chiến lược tổng thể (Fu và Lee, 2021). Chiến lược đóng vai trò định hướng tổng thể cho quá trình chuyển đổi số, thiết lập khuôn khổ vận hành và xác định các mục tiêu cụ thể. Vai trò của năng lực lãnh đạo kết hợp với chiến lược kinh doanh số cũng được xem là nền tảng thiết yếu cho sự thành công trong chuyển đổi số (Nguyễn Thị Kim Ánh và Nguyễn Thị Xuân Nương, 2022). Tính tích hợp giữa tổ chức và công nghệ được xem là điều kiện tiên quyết cho sự thành công của quá trình chuyển đổi số (Porfírio và cộng sự, 2024)…

Từ góc độ môi trường, sự lựa chọn và kỳ vọng ngày càng cao của khách hàng là một động lực mạnh mẽ thúc đẩy doanh nghiệp chuyển đổi số nhằm duy trì lợi thế cạnh tranh. Việc thấu hiểu hành vi số của khách hàng cho phép doanh nghiệp định hướng chiến lược dịch vụ, cải tiến sản phẩm và nâng cao trải nghiệm cá nhân hóa, đáp ứng nhu cầu về sự tiện lợi, tốc độ và tính tương tác cao. Các công ty thành công trong kỷ nguyên số là những công ty biết “dự đoán” thay vì chỉ “phản ứng” với nhu cầu khách hàng, (Verhoef và cộng sự, 2021).

Bên cạnh các yếu tố công nghệ và môi trường bên ngoài, các yếu tố tổ chức giữ vai trò then chốt trong quá trình chuyển đổi số. Năng lực của đội ngũ nhân sự là nền tảng quan trọng giúp tổ chức tiếp cận và ứng dụng công nghệ một cách hiệu quả. Các yếu tố liên quan đến con người như sức khỏe, khả năng làm việc từ xa và hợp tác trực tuyến được xem là những nhân tố ảnh hưởng mạnh mẽ đến quá trình chuyển đổi số (Tripathi, 2021). Đồng thời, năng lực chuyên môn và kỹ năng công nghệ của nhân viên cũng đóng vai trò quyết định đối với kết quả chuyển đổi số (Nadkarni và Prügl, 2021). Cơ cấu tổ chức linh hoạt cùng với quy trình vận hành phù hợp tạo điều kiện thuận lợi cho doanh nghiệp tích hợp công nghệ mới và thích ứng nhanh chóng với sự thay đổi. Ngược lại, cơ cấu cứng nhắc và quy trình lỗi thời có thể trở thành rào cản lớn trong việc triển khai số hóa (Nadkarni và Prügl, 2021).

Nguồn nhân lực đóng vai trò trung tâm trong quá trình chuyển đổi số, khi họ là những người vận hành, thích nghi và sáng tạo trong môi trường số. Các kỹ năng số, khả năng học hỏi và tư duy đổi mới của đội ngũ nhân viên giúp tổ chức ứng dụng công nghệ một cách hiệu quả (Tripathi, 2021; Nadkarni và Prügl, 2021). Do đó, nhân lực chất lượng cao sẽ góp phần nâng cao hiệu quả thực thi chuyển đổi số.

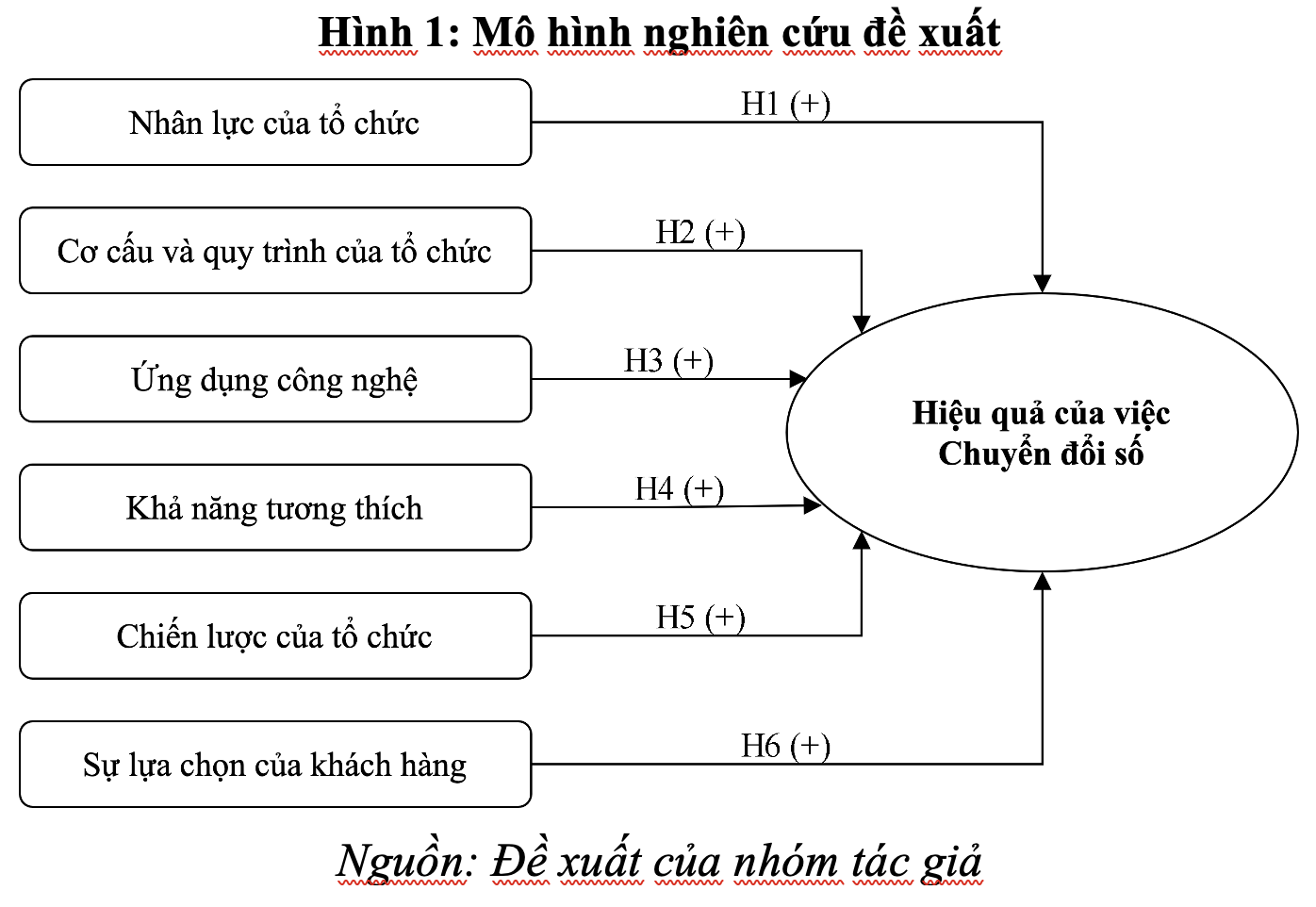

Giả thuyết H1: Nhân lực của tổ chức tác động cùng chiều đến hiệu quả chuyển đổi số.

Cơ cấu tổ chức linh hoạt và quy trình vận hành hiện đại là điều kiện nền tảng để tích hợp công nghệ mới, đảm bảo phản ứng nhanh với thay đổi. Những tổ chức có quy trình tinh gọn, phân quyền hợp lý sẽ dễ dàng thích nghi và triển khai chuyển đổi số hiệu quả hơn (Nadkarni và Prügl, 2021). Do đó, cơ cấu tổ chức linh hoạt và quy trình vận hành tối ưu tạo nền tảng vững chắc cho quá trình chuyển đổi số thành công.

Giả thuyết H2: Cơ cấu và quy trình của tổ chức tác động cùng chiều đến hiệu quả chuyển đổi số.

Việc lựa chọn, đầu tư và triển khai các công nghệ số phù hợp giúp cải thiện năng suất, tăng hiệu quả hoạt động và mở rộng dịch vụ. Khả năng khai thác dữ liệu, tự động hóa và tích hợp hệ thống là những yếu tố cốt lõi giúp doanh nghiệp thực hiện chuyển đổi số thành công (Verhoef và cộng sự, 2021). Ngoài ra, mức độ sẵn sàng công nghệ và khả năng tích hợp hệ thống công nghệ vào cấu trúc hiện hữu của doanh nghiệp đóng vai trò quan trọng trong việc đảm bảo hiệu quả thực thi chuyển đổi số (Đào Mỹ Chi và Lê Thanh Tiệp, 2022).

Giả thuyết H3: Ứng dụng công nghệ có tác động cùng chiều đến hiệu quả chuyển đổi số.

Khả năng tương thích đề cập đến mức độ mà các công nghệ số mới có thể tích hợp suôn sẻ với hạ tầng kỹ thuật, hệ thống vận hành, quy trình làm việc, văn hóa tổ chức và định hướng chiến lược hiện tại của doanh nghiệp (Fu và Lee, 2021). Mức độ tương thích cao giúp giảm thiểu sự gián đoạn trong hoạt động kinh doanh, hạn chế chi phí chuyển đổi, từ đó tạo điều kiện thuận lợi cho việc thực hiện chuyển đổi số (Nadkarni và Prügl, 2021).

Giả thuyết H4: Khả năng tương thích tác động cùng chiều đến hiệu quả chuyển đổi số.

Chiến lược kinh doanh số được xem là một yếu tố tổ chức then chốt trong quá trình chuyển đổi số, thể hiện qua sự nhất quán trong định hướng, năng lực lãnh đạo và khả năng quản trị sự thay đổi (Nadkarni và Prügl, 2021). Một chiến lược rõ ràng giúp doanh nghiệp xác lập mục tiêu dài hạn, xác định ưu tiên công nghệ phù hợp, tái cấu trúc hệ thống vận hành và phân bổ hiệu quả các nguồn lực. Từ đó, chiến lược góp phần nâng cao tính nhất quán và khả năng phối hợp giữa các bộ phận, làm tăng khả năng thành công của quá trình chuyển đổi số.

Giả thuyết H5: Chiến lược của tổ chức tác động cùng chiều đến hiệu quả chuyển đổi số.

Trong bối cảnh môi trường số ngày càng phát triển, khách hàng chuyển dịch hành vi tiêu dùng sang các kênh số như giao dịch trực tuyến, ứng dụng di động, chatbot hoặc các nền tảng ngân hàng số đã trở thành một tín hiệu rõ ràng buộc doanh nghiệp phải cải tiến hệ thống, quy trình và công nghệ nhằm đáp ứng kỳ vọng này. Việc tổ chức điều chỉnh và nâng cấp hệ thống dựa trên hành vi và kỳ vọng của khách hàng là động lực mạnh mẽ thúc đẩy chuyển đổi số (Porfírio và cộng sự, 2024). Như vậy, khách hàng không chỉ là người thụ hưởng mà còn trở yếu tố quan trọng thúc đẩy quá trình thực hiện chuyển đổi số của doanh nghiệp.

Giả thuyết H6: Sự lựa chọn của khách hàng tác động cùng chiều đến hiệu quả chuyển đổi số.

Trên cơ sở tổng hợp từ lý thuyết và các giả thuyết được biện luận, mô hình nghiên cứu lý thuyết được xây dựng (Hình 1) nhằm xác định mối quan hệ giữa các nhân tố với hiệu quả chuyển đổi số, từ đó làm cơ sở cho việc kiểm định và đề xuất hàm ý quản trị nâng cao hiệu quả thực hiện chuyển đổi số tại ngân hàng.

Nghiên cứu đã sử dụng kết hợp phương pháp nghiên cứu định tính và định lượng. Nghiên cứu định tính được triển khai thông qua thảo luận nhóm và phỏng vấn sâu với các chuyên gia là lãnh đạo cấp cao, lãnh đạo các đơn vị chức năng, kiểm soát viên, giao dịch viên, và nhà quản trị tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn. Nghiên cứu định lượng được thực hiện thông qua thu thập dữ liệu sơ cấp từ khảo sát 198 mẫu – những người có vai trò và trách nhiệm quan trọng trong việc xây dựng và theo dõi giám sát và trách nhiệm liên quan tới chuyển đổi số ngân hàng, bằng bảng câu hỏi thiết kế theo thang đo Likert 5 mức độ và áp dụng phương pháp lấy mẫu thuận tiện. Trong nghiên cứu này, mô hình hồi quy tuyến tính được sử dụng cho phân tích thống kê thông qua phần mềm SPSS 25.0

3. Kết quả nghiên cứu

Thống kê mô tả mẫu nghiên cứu qua 198 bảng câu hỏi được trả lời hợp lệ được đưa vào phân tích, trong đó: Phòng quản lý nợ có số lượng đông nhất với 29 người, chiếm tỷ lệ 14,6%; kế tiếp là Phòng quản lý rủi ro tín dụng với 20 người chiếm tỷ lệ 10,1%, tiếp theo là Phòng dịch vụ khách hàng với 19 người chiếm tỷ lệ 9,6%. Số còn lại là được khảo sát của 10 đơn vị còn lại và dao động từ 9 – 17 người chiếm tỷ lệ từ 6,1% đến 8,6%. Đối tượng tham gia khảo sát là những người có vai trò và trách nhiệm quan trọng trong việc xây dựng và theo dõi giám sát và trách nhiệm liên quan tới chuyển đổi số ngân hàng, trong đó nhiều nhất Chuyên viên phụ trách nghiệp vụ với số phiếu là 158 phiếu, chiếm tỷ lệ 79,7%; thứ hai là trưởng/ phó phòng/ trưởng bộ phận/ lãnh đạo đơn vị với số phiếu là 30 phiếu, chiếm tỷ lệ 15,2%; còn lại 10 phiếu là đại diện cho hội đồng quản trị/ban giám đốc/ giám đốc/ phó giám đốc, chiếm 5,1%.

Kiểm tra độ tin cậy của thang đo, kết quả cho thấy, hệ số Cronbach’s Alpha dao động từ 0,847 ÷ 0,898 (> 0,7) và có chỉ số tương quan biến tổng > 0,3. Các biến này được sử trong phân tích EFA tiếp theo.

Phân tích nhân tố khám phá EFA qua ba mươi biến quan sát của 6 biến độc lập được đưa vào phân tích nhân tố với phương pháp trích “Principal Component” và phép quay “Varimax”. Kết quả kiểm định Barlett với hệ số KMO = 0,795> 0,5, sig Bartlett’s Test = 0,000 < 0,05, như vậy phân tích nhân tố khám phá EFA là phù hợp; đồng thời, hệ số tải nhân số của tất cả các biến đều đạt ngưỡng (Factor loading > 0,5). Có 6 nhân tố được trích với hệ số Eigenvalue = l,327 > 1 với tổng phương sai tích lũy là 70,698% (> 50%) nên cho thấy 6 nhân tố trên có thể giải thích được 70,698% biến thiên của dữ liệu.

Kiểm định KMO và Bartlett’s trong phân tích EFA với biến phụ thuộc có hệ số KMO là 0,790 (> 0,5) với mức ý nghĩa thống kê (Sig.) là 0,000 (< 0,05) cho thấy phân tích nhân tố khám phá là phù hợp. Egienvalues > 1, tổng phương sai trích là 60,440% > 50% nên giải thích được 60,440% sự biến thiên của dữ liệu, như vậy việc giả thích yếu tố khá tốt. Điều này cho thấy rằng các nhân tố này đều đạt yêu cầu cho các phân tích tiếp theo.

Phân tích tương quan hệ số Pearson của biến phụ thuộc chuyển đổi số tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn so với các biến độc lập dao động từ 0,261 đến 0,592 cho thấy các biến độc lập có mối quan hệ cùng chiều với biến phụ thuộc. Điều này chứng tỏ các biến độc lập có khả năng giải thích cho biến phụ thuộc. Bên cạnh đó, dữ liệu cũng cho thấy các nhân tố độc lập cũng có mối tương quan với nhau, vì vậy việc kiểm định hiện tượng đa cộng tuyến là cần thiết.

Kiểm định mô hình hồi quy tuyến tính.

Bảng 1: Kết quả hồi quy tuyến tính

| Mô hình | Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | Giá trị t | Ý nghĩa | Thống kê đa cộng tuyến | ||

| B | Sai số chuẩn | Beta | Hệ số Tolerance | Hệ số VIF | |||

| (Constant) | -2,592 | 0,381 | -7,150 | 0,000 | |||

| NL | 0,285 | 0,068 | 0,265 | 5,493 | 0,000 | 0,891 | 1,168 |

| QT | 0,177 | 0,075 | 0,181 | 2,882 | 0,003 | 0,575 | 1,823 |

| UDCN | 0,493 | 0,068 | 0,473 | 9,981 | 0,000 | 0,867 | 1,201 |

| KNTT | 0,318 | 0,073 | 0,279 | 5,592 | 0,000 | 0,832 | 1,252 |

| CL | 0,202 | 0,098 | 0,174 | 2,074 | 0,004 | 0,795 | 1,302 |

| LCKH | 0,349 | 0,059 | 0,402 | 8,453 | 0,000 | 0,873 | 1,192 |

| R2 hiệu chỉnh: 0,773 | |||||||

| Thống kê F (ANOVA): 69,098 | |||||||

| Mức ý nghĩa (Sig. của ANOVA): 0,000 | |||||||

Kết quả phân tích phương sai ANOVA cho thấy trị thống kê F = 69.908 với giá trị sig = 0,000 chứng tỏ mô hình hồi quy phù hợp với tập dữ liệu. Hệ số VIF của các biến đều có trị < 10 chứng tỏ không xảy ra hiện tượng đa cộng tuyến. Hệ số R2 hiệu chỉnh = 0,773 cho thấy 77,3% sự biến thiên của biến phụ thuộc được giải thích bởi các biến độc lập, từ đó cho thấy mô hình nghiên cứu đề xuất là phù hợp với tập dữ liệu. Phương trình hồi quy chuẩn hóa: CDS = 0,473*UDCN+0,402*LCKH+0,279*KNTT+ 0,265*NL + 0,181*QT + 0,174*CL

Các hệ số hồi quy đều mang dấu dương (+) thể hiện các biến độc lập có quan hệ cùng chiều với biến phụ thuộc. Kết quả cho thấy, Chuyển đổi số tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn chịu tác động nhiều nhất và thấp dần theo thứ tự sau: Ứng dụng công nghệ chuyển đổi số (Beta chuẩn hóa = 0,473); Sự lựa chọn của khách hàng (hệ số Beta chuẩn hóa = 0,402); Khả năng tương thích (Beta chuẩn hóa = 0,279); Nhân lực của tổ chức (hệ số Beta chuẩn hóa = 0,265); Cơ cấu và quy trình của tổ (hệ số Beta huẩn hóa = 0,181) và Chiến lược của tổ chức (hệ số Beta = 0,174).

Kiểm định các vi phạm giả thiết hồi quy. Đồ thị phân tán Scatterplot cho thấy, phần dư phân tán ngẫu nhiên xung quanh đường đi qua tung độ 0 và dao động nhiều ở biên độ +/- 1, chứng tỏ rằng giả định liên hệ tuyến tính không bị vi phạm. Biểu đồ tần số Histogram cho thấy, đường cong phân phối chuẩn đặt chồng lên biểu đồ tần số, giá trị trung bình rất nhỏ gần bằng 0 (Mean = 5,80E-16) và độ lệch chuẩn gần bằng 1 (Std. Dev = 0,992), cho thấy phân phối của phần dư xấp xỉ chuẩn. Biểu đồ P-P plot cũng cho thấy, các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng nên có thể kết luận, giả thiết phần dư có phân phối chuẩn không bị vi phạm. Như vậy, mô hình hồi quy tuyến tính trên là mô hình phù hợp.

4. Kết luận và hàm ý quản trị

Qua quá trình nghiên cứu, nhóm tác giả đã sử dụng phương pháp nghiên cứu định tính kết hợp định lượng xử lý số liệu bằng phương tiện thống kê để có thể xác định được 6 nhân tố tác động đến Hiệu quả của thực hiện chuyển đổi số tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn, sắp xếp theo thứ tự tác động giảm dần như sau: Ứng dụng công nghệ chuyển đổi số, Sự lựa chọn của khách hàng, Khả năng tương, Nhân lực của tổ chức, Cơ cấu và quy trình của tổ và Chiến lược của tổ chức. Từ kết quả phân tích, đề xuất một số hàm ý quản trị cho Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Sài Gòn như sau:

Một là, Ngân hàng cần chủ động đầu tư và triển khai các công nghệ số tiên tiến nhằm hiện đại hóa hoạt động và tối ưu hóa quy trình. Việc xây dựng hệ thống cơ sở dữ liệu đồng bộ và triển khai nền tảng điện toán đám mây, cùng với ứng dụng trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (Big Data), sẽ nâng cao năng lực xử lý thông tin, từ đó hỗ trợ việc ra quyết định chiến lược một cách chính xác và kịp thời. Đồng thời, việc lựa chọn công nghệ cần dựa trên đặc thù quy mô và hoạt động của tổ chức, kết hợp với xây dựng lộ trình chuyển đổi công nghệ linh hoạt, có khả năng thích ứng nhanh trước những biến động và yêu cầu ngày càng cao của môi trường kinh doanh số hiện đại.

Hai là, Ngân hàng cần hướng chuyển đổi số theo nhu cầu hành vi khách hàng, lấy khách hàng làm trung tâm trong quá trình chuyển đổi số. Ngân hàng cần tăng cường nghiên cứu hành vi và kỳ vọng của khách hàng đối với các dịch vụ số, từ đó cá nhân hóa trải nghiệm người dùng. Điều này bao gồm việc phát triển các nền tảng giao dịch thân thiện, tích hợp đa kênh (omni-channel), cũng như đẩy mạnh hoạt động chăm sóc khách hàng qua các kênh kỹ thuật số. Đồng thời, cần củng cố niềm tin của khách hàng thông qua việc tăng cường bảo mật thông tin, minh bạch dữ liệu và xử lý nhanh chóng các sự cố liên quan đến an toàn số.

Ba là, để quá trình chuyển đổi số diễn ra trơn tru, ngân hàng cần đảm bảo sự tương thích giữa công nghệ mới và các hệ thống hiện có, cũng như giữa công nghệ với văn hóa tổ chức và chiến lược kinh doanh. Cụ thể, Ngân hàng cần rà soát lại toàn bộ hạ tầng công nghệ hiện hành để đánh giá khả năng kết nối với các giải pháp số mới, đồng thời xây dựng kế hoạch nâng cấp dần theo từng giai đoạn phù hợp với nguồn lực. Việc chuyển đổi cần được thực hiện đồng bộ với định hướng chiến lược và đặc điểm văn hóa nội bộ, đảm bảo rằng đội ngũ nhân sự có thể tiếp nhận và vận hành công nghệ một cách hiệu quả, từ đó nâng cao hiệu suất làm việc và chất lượng dịch vụ khách hàng.

Bốn là, Ngân hàng cần xây dựng chiến lược phát triển nhân lực số toàn diện, nhằm chuẩn bị nguồn lực con người sẵn sàng thích ứng và dẫn dắt quá trình chuyển đổi số. Chiến lược này cần bao gồm các chương trình đào tạo kỹ năng công nghệ, tư duy số và năng lực quản lý sự thay đổi cho đội ngũ cán bộ ở mọi cấp độ. Ngoài ra, cần có cơ chế đánh giá và lộ trình phát triển nghề nghiệp rõ ràng nhằm khuyến khích tinh thần học hỏi và sáng tạo, từ đó xây dựng một lực lượng lao động số mạnh mẽ và chủ động đóng góp vào thành công của chiến lược chuyển đổi số.

Năm là, chuyển đổi số không thể thành công nếu chỉ đơn thuần ứng dụng công nghệ mà không đi kèm với cải tiến tổ chức và quy trình. Do đó, Ngân hàng cần tiến hành đánh giá toàn diện cấu trúc tổ chức hiện tại nhằm phát hiện những điểm nghẽn, sự chồng chéo trong chức năng, nhiệm vụ giữa các bộ phận, từ đó tái cấu trúc lại hệ thống theo hướng tinh gọn, linh hoạt và hiệu quả hơn. Thành lập đơn vị đặc nhiệm với nhân sự từ nhiều phòng ban khác nhau, báo cáo trực tiếp cho Ban Giám đốc, có quyền hạn đủ để thúc đẩy các sáng kiến số trong toàn chi nhánh. Việc phân bổ lại nguồn lực, phân quyền phù hợp và rõ ràng sẽ giúp tăng tính tự chủ, trách nhiệm trong từng đơn vị, đồng thời đẩy nhanh tốc độ ra quyết định và triển khai các sáng kiến số. Song song đó, các quy trình nghiệp vụ cần được rà soát và cải tiến theo hướng số hóa, đơn giản hóa và tập trung vào trải nghiệm khách hàng.

Sáu là, chiến lược chuyển đổi số cần được xây dựng một cách bài bản, có định hướng dài hạn và gắn chặt với mục tiêu phát triển bền vững của ngân hàng. Thay vì triển khai đồng loạt trên toàn hệ thống, ngân hàng nên áp dụng phương pháp tiếp cận theo từng giai đoạn, tập trung vào các lĩnh vực ưu tiên như thanh toán số, cho vay số, hay tư vấn số. Mỗi giai đoạn cần được theo dõi, đánh giá kết quả và điều chỉnh phù hợp trước khi mở rộng sang lĩnh vực tiếp theo. Đồng thời, chuyển đổi số cần được định hướng để phục vụ các mục tiêu phát triển bền vững, chẳng hạn như ứng dụng công nghệ để giảm phát thải Carbon, phát triển sản phẩm tài chính xanh, hoặc thúc đẩy tài chính toàn diện cho các nhóm yếu thế trong xã hội. Lãnh đạo ngân hàng cần thể hiện vai trò tiên phong, có tầm nhìn chiến lược và năng lực quản trị sự thay đổi, từ đó tạo dựng niềm tin và sự cam kết mạnh mẽ của toàn bộ tổ chức trong hành trình chuyển đổi số…

Tài liệu tham khảo:

1. Chính phủ (2020). Quyết định số 749/QĐ-TTg ngày 03/6/2020 về việc phê duyệt Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030. https://chinhphu.vn/default.aspx?.

2. Đào, M. C., & Lê, T. T. (2022). Các yếu tố ảnh hưởng đến việc thực hiện chuyển đổi kỹ thuật số tại các doanh nghiệp trên địa bàn Thành phố Hồ Chí Minh. https://tapchicongthuong.vn/cac-yeu-to-anh-huong-den-viec-thuc-hien-chuyen-doi-ky-thuat-so-tai-cac-doanh-nghiep-tren-dia-ban-thanh-pho-ho-chi-minh-89793.htm.

3. Eller, R., Alford, P., Kallmünzer, A., & Peters, M. (2020). Antecedents, consequences, and challenges of small and medium-sized enterprise digitalization. Journal of Business Research, 112, 119 – 127.

4. Fu, Y., & Lee, Y. C. (2021). Investigating determinants of digital transformation: Empirical evidence from Chinese companies. Asian Studies, 24 (3), 113 – 128.

5. Nadkarni, S., & Prügl, R. (2021). Digital transformation: a review, synthesis and opportunities for future research. Management Review Quarterly, 71, 233 – 341.

6. Nguyễn, Đ.T. (2024). Nhân tố ảnh hưởng tới chuyển đổi số: Nghiên cứu áp dụng mô hình chấp nhận công nghệ với các doanh nghiệp nhỏ và vừa tỉnh Hà Nam. Tạp chí Nghiên cứu Tài chính – Marketing, 81, 18 – 30.

7. Plekhanov, D., Franke, H., & Netland, T. H. (2023). Digital transformation: A review and research agenda. European Management Journal, 41(6), 821 – 844.

8. Porfírio, J. A., Felício, J. A., & Carrilho, T. (2023). Factors affecting digital transformation in banking. Journal of Business Research, 171, 105133.

9. Tripathi, S. (2021). Determinants of digital transformation in the post-Covid-19 business world. IJRDO – Journal of Business Management, 7(6), 75 – 83.

10. Verhoef, P. C. et al. (2021). Digital transformation: A multidisciplinary reflection and research agenda. Journal of Business Research, 122, 889 – 901.

* Tác giả liên hệ: Email: tt.thanh84@hutech.edu.vn.

")