ThS. Đặng Thu Trang

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Vốn đầu tư công đóng vai trò quan trọng trong phát triển kinh tế – xã hội nhưng hiệu quả quản lý vẫn còn hạn chế do chậm giải ngân, thất thoát vốn và thủ tục hành chính phức tạp. Đồng thời, chính sách tinh gọn bộ máy của cơ quan quản lý nhà nước tại Việt Nam cũng tác động đến việc giám sát và thực thi các dự án đầu tư công. Nghiên cứu xây dựng mô hình đánh giá các yếu tố ảnh hưởng đến hiệu quả quản lý vốn đầu tư công, bao gồm: năng lực quản lý, khung pháp lý, tính minh bạch, thủ tục hành chính và bối cảnh kinh tế – xã hội. Mô hình được kiểm định bằng phương pháp định lượng nhằm cung cấp cơ sở khoa học giúp nâng cao hiệu quả quản lý vốn đầu tư công hiện nay.

Từ khóa: Vốn đầu tư công; hiệu quả quản lý; cải cách hành chính; tinh gọn bộ máy; đầu tư công địa phương.

1. Đặt vấn đề

Vốn đầu tư công đóng vai trò quan trọng trong phát triển kinh tế – xã hội tại các địa phương ở Việt Nam, đặc biệt trong các lĩnh vực hạ tầng, giao thông, y tế và giáo dục. Tuy nhiên, hiệu quả quản lý vốn đầu tư công vẫn còn hạn chế, như: chậm giải ngân, đầu tư dàn trải, thất thoát, lãng phí và hiệu suất sử dụng vốn chưa cao. Điều này đặt ra yêu cầu cấp thiết về một hệ thống đánh giá hiệu quả quản lý vốn đầu tư công nhằm nâng cao tính minh bạch và tối ưu hóa nguồn lực đầu tư. Đồng thời, Việt Nam đang đẩy mạnh tinh gọn bộ máy của cơ quan quản lý nhà nước, giảm biên chế và nâng cao hiệu quả hành chính công. Mặc dù giúp giảm chi phí và tăng hiệu suất, cải cách này cũng đặt ra thách thức về giám sát và thực thi dự án đầu tư công.

Hiện nay, chưa có nhiều nghiên cứu đánh giá toàn diện tác động của cải cách hành chính đến hiệu quả quản lý vốn đầu tư công. Do đó, nghiên cứu này nhằm đề xuất một mô hình đánh giá khách quan, xác định các yếu tố ảnh hưởng và đưa ra khuyến nghị nâng cao hiệu quả quản lý vốn đầu tư công tại địa phương.

2. Cơ sở lý thuyết

a. Khái niệm và vai trò quản lý vốn đầu tư công

Vốn đầu tư công là nguồn lực tài chính do Nhà nước huy động và sử dụng để thực hiện các dự án phát triển kinh tế – xã hội. Quản lý vốn đầu tư công bao gồm lập kế hoạch, phân bổ, giám sát và đánh giá hiệu quả sử dụng vốn nhằm bảo đảm tính minh bạch, hiệu quả và bền vững. Tại Việt Nam, quản lý vốn đầu tư công được điều chỉnh bởi Luật Đầu tư công năm 2019 và Luật Ngân sách nhà nước năm 2015.

b. Tiêu chí đánh giá hiệu quả quản lý vốn đầu tư công

Để đánh giá hiệu quả quản lý vốn đầu tư công có thể xem xét các tiêu chí căn cứ vào Nghị định số 01/2020/NĐ-CP ngày 01/01/2020 của Chính phủ về sửa đổi, bổ sung Nghị định số 84/2015/NĐ-CP ngày 30/9/2015 của Chính phủ về giám sát và đánh giá đầu tư, cụ thể:

(1) Tính hiệu quả kinh tế: đóng góp của vốn đầu tư công vào tăng trưởng GDP, việc làm và năng suất lao động.

(2) Tính hiệu quả xã hội: cải thiện chất lượng dịch vụ công, nâng cao đời sống người dân.

(3) Tính hiệu quả tài chính: kiểm soát chi phí, tối ưu hóa giải ngân và hạn chế lãng phí.

(4) Tính minh bạch và trách nhiệm giải trình: công khai thông tin, bảo đảm sự giám sát của các bên liên quan.

(5) Tính bền vững: bảo đảm lợi ích dài hạn của dự án, hạn chế tác động tiêu cực đến môi trường.

c. Các mô hình đánh giá hiệu quả quản lý vốn đầu tư công phổ biến

Mô hình phân tích chi phí – lợi ích (Cost-Benefit Analysis – CBA). Mô hình được sử dụng rộng rãi để so sánh tổng chi phí và tổng lợi ích của một dự án đầu tư công, từ đó xác định liệu dự án có mang lại giá trị ròng dương hay không (Boardman et al., 2018)1. CBA giúp các nhà hoạch định chính sách đánh giá tính khả thi của dự án dựa trên các yếu tố tài chính và kinh tế và bảo đảm rằng các khoản đầu tư mang lại lợi ích cao hơn chi phí bỏ ra (OECD, 2021)2.

Mô hình phân tích tác động kinh tế – xã hội (Economic and Social Impact Analysis – ESIA). Môhình tập trung vào việc đánh giá ảnh hưởng của dự án đầu tư công đến nền kinh tế và đời sống cộng đồng. ESIA không chỉ đo lường các tác động kinh tế trực tiếp như tăng trưởng GDP mà còn xem xét tác động gián tiếp, như: tạo việc làm, cải thiện cơ sở hạ tầng và chất lượng sống của người dân (Stiglitz, 2019)3. Một số nghiên cứu thực nghiệm đã chứng minh rằng, các dự án đầu tư công hiệu quả thường đi kèm với sự phát triển kinh tế bền vững và gia tăng phúc lợi xã hội (World Bank, 2021)4.

Mô hình phương pháp đánh giá đa tiêu chí (Multi-Criteria Analysis – MCA). Phương pháp kết hợp nhiều yếu tố định lượng và định tính để đưa ra đánh giá toàn diện về hiệu quả quản lý vốn đầu tư công. Phương pháp này đặc biệt hữu ích khi cần đánh giá các dự án có mục tiêu phức tạp, không chỉ giới hạn ở các yếu tố tài chính mà còn bao gồm các tiêu chí về môi trường, xã hội và quản trị. MCA đã được nhiều quốc gia áp dụng trong việc ra quyết định đầu tư công, đặc biệt trong các lĩnh vực như giao thông, năng lượng và phát triển đô thị (European Commission, 2021)5.

3. Tổng quan các nghiên cứu liên quan

Nhiều nghiên cứu trên thế giới và tại Việt Nam đã tập trung phân tích các yếu tố ảnh hưởng đến hiệu quả quản lý vốn đầu tư công, từ khung pháp lý, năng lực quản lý, đến các yếu tố thực tiễn.

Các nghiên cứu quốc tế thường đề cập đến những yếu tố cốt lõi ảnh hưởng đến quản lý vốn đầu tư công.

Một là, khung pháp lý và thể chế: nghiên cứu của Allen và cộng sự (2015) chỉ ra rằng, một hệ thống pháp lý minh bạch và chặt chẽ giúp giảm thiểu rủi ro tham nhũng, đồng thời nâng cao hiệu quả sử dụng vốn đầu tư công. Các tác giả nhấn mạnh vai trò của các quy định rõ ràng trong việc phân bổ và giám sát vốn6.

Hai là, năng lực quản lý: Flyvbjerg (2009) cho rằng, phân tích kỹ năng và kinh nghiệm của đội ngũ quản lý là yếu tố quyết định đến thành công của các dự án đầu tư công lớn. Nghiên cứu cũng chỉ ra việc thiếu năng lực quản lý thường dẫn đến vượt chi phí và chậm tiến độ7.

Ba là, cơ chế giám sát và đánh giá: nghiên cứu của Olken (2007) cho thấy, sự tham gia của cộng đồng trong giám sát các dự án đầu tư công tại Indonesia đã giảm đáng kể chi phí lãng phí, tăng tính minh bạch và hiệu quả sử dụng vốn8.

Tại Việt Nam, các yếu tố ảnh hưởng đến quản lý vốn đầu tư công thường được phân tích trong bối cảnh đặc thù của đất nước. Nghiên cứu của tác giả Nguyễn Thị Thu Hà (2019) chỉ ra rằng, năng lực cán bộ quản lý ảnh hưởng lớn đến hiệu quả triển khai các dự án đầu tư công tại các địa phương. Nghiên cứu nhấn mạnh sự cần thiết của đào tạo và nâng cao kỹ năng cho đội ngũ này9.

Nhóm nghiên cứu Trần Thị Kim Oanh và cộng sự (2020) phân tích, thủ tục hành chính phức tạp và sự chồng chéo trong quy định pháp luật là nguyên nhân chính gây chậm trễ giải ngân vốn đầu tư công tại Việt Nam giai đoạn 2016 – 201910. Nghiên cứu của Lê Thị Minh Tâm (2021) cho thấy, các yếu tố, như: nguồn kinh phí hạn chế, biến động kinh tế – xã hội và điều kiện địa phương tác động trực tiếp đến hiệu quả quản lý vốn đầu tư công, đặc biệt tại các khu vực nông thôn11.

Có thể thấy, dù đã có nhiều nghiên cứu về quản lý vốn đầu tư công, song vẫn còn những khoảng trống cần được nghiên cứu giải quyết và hoàn thiện, đồng thời, việc đề xuất một mô hình nghiên cứu mới trở nên cần thiết để khắc phục các hạn chế này và cung cấp cái nhìn toàn diện hơn về các yếu tố ảnh hưởng đến quản lý vốn đầu tư công, đặc biệt trong bối cảnh cải cách hành chính tại Việt Nam đang trong giai đoạn then chốt. Cụ thể, các nghiên cứu hiện tại còn thiếu hụt ở 2 khía cạnh chính: (1) Ít có đánh giá về tác động của cải cách hành chính, đặc biệt là việc tinh gọn bộ máy quản lý đến hiệu quả vốn đầu tư công trong bối cảnh Việt Nam đang thực hiện cải cách, tinh gọn mạnh mẽ bộ máy hành chính nhà nước; (2) Phần lớn các nghiên cứu chỉ tập trung vào một số khía cạnh riêng lẻ như giải ngân hay lập kế hoạch mà chưa xây dựng được mô hình tổng thể tích hợp các yếu tố pháp lý, tổ chức và kinh tế.

Liên hệ với bối cảnh thực tiễn, gần đây Việt Nam đã triển khai các chính sách tinh gọn bộ máy quản lý nhà nước nhằm nâng cao hiệu quả hoạt động, điển hình là Nghị định số 29/2025/NĐ-CP có hiệu lực từ ngày 01/3/2025 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính, theo đó, Bộ Tài chính cắt giảm 3.600 đầu mối cấp phòng, ban (tương đương 37,7%) và dự kiến giảm 9.640 nhân sự trong năm 2025 (Anh Minh, 2025)12. Sự thay đổi này có thể mang lại cả tác động tích cực như: giảm chi phí hành chính, tăng hiệu suất làm việc, cải thiện chất lượng quản lý dự án, lẫn tiêu cực, như: gia tăng áp lực công việc cho nhân sự còn lại, tiềm ẩn nguy cơ giảm hiệu quả giám sát và thực hiện dự án. Vì vậy, việc xây dựng mô hình nghiên cứu mới không chỉ giúp lấp đầy khoảng trống lý thuyết mà còn đánh giá cụ thể ảnh hưởng của việc tinh gọn bộ máy đến quản lý vốn đầu tư công, từ đó đề xuất các giải pháp phù hợp trong giai đoạn hiện nay.

4. Phát triển giả thuyết và mô hình nghiên cứu

Dựa trên tổng quan các nghiên cứu về các yếu tố ảnh hưởng đến hiệu quả quản lý vốn đầu tư công, tác giả đề xuất các giả thuyết sau, kết hợp giữa lý thuyết và thực tiễn:

Giả thuyết 1 (H1): năng lực của cơ quan quản lý đầu tư công ảnh hưởng tích cực đến hiệu quả quản lý vốn đầu tư công.

Năng lực quản lý (trình độ chuyên môn, kỹ năng lập kế hoạch, giám sát) là yếu tố quan trọng bảo đảm hiệu quả vốn đầu tư công. Opawole và Jagboro (2016) chỉ ra rằng, năng lực tổ chức giúp giảm chậm trễ và lãng phí trong các dự án công tại Nigeria13. Báo cáo của World Bank (2016)14 về Việt Nam cũng nhấn mạnh thiếu hụt năng lực quản lý là nguyên nhân chính dẫn đến thất thoát vốn.

Giả thuyết 2 (H2): thủ tục hành chính và quy định pháp luật đơn giản, rõ ràng ảnh hưởng tích cực đến hiệu quả quản lý vốn đầu tư công

Thủ tục hành chính phức tạp và quy định không rõ ràng gây cản trở giải ngân và triển khai dự án. Kaufmann và cộng sự (2010) khẳng định chất lượng thể chế tác động trực tiếp đến hiệu quả quản lý công15. Báo cáo của World Bank (2018) tại Việt Nam chỉ ra rằng, đơn giản hóa thủ tục giúp tăng hiệu quả quản lý vốn đầu tư công, đặc biệt trong giai đoạn lập kế hoạch16.

Giả thuyết 3 (H3): bối cảnh thực tế, bao gồm môi trường tự nhiên và trình độ phát triển kinh tế – xã hội, ảnh hưởng đến hiệu quả quản lý vốn đầu tư công

Các yếu tố như địa hình, khí hậu và trình độ phát triển kinh tế – xã hội ảnh hưởng đến chi phí và tiến độ dự án. Flyvbjerg (2014) cho thấy, môi trường tự nhiên phức tạp làm tăng rủi ro đầu tư nếu không được đánh giá kỹ17. Báo cáo của UNDP (2020) tại Việt Nam cũng nhấn mạnh biến đổi khí hậu ảnh hưởng đến hiệu quả các dự án công18.

Giả thuyết 4 (H4): việc tinh gọn bộ máy quản lý nhà nước ảnh hưởng đến hiệu quả quản lý vốn đầu tư công

Bộ máy quản lý cồng kềnh gây chậm trễ và thiếu minh bạch. Osborne và Gaebler (1992) lập luận rằng, tinh gọn tổ chức bộ máy giúp tăng hiệu quả quản lý công19. Báo cáo của World Bank (2021) tại Việt Nam khuyến nghị giảm cấp trung gian để cải thiện hiệu quả quản lý vốn đầu tư công20.

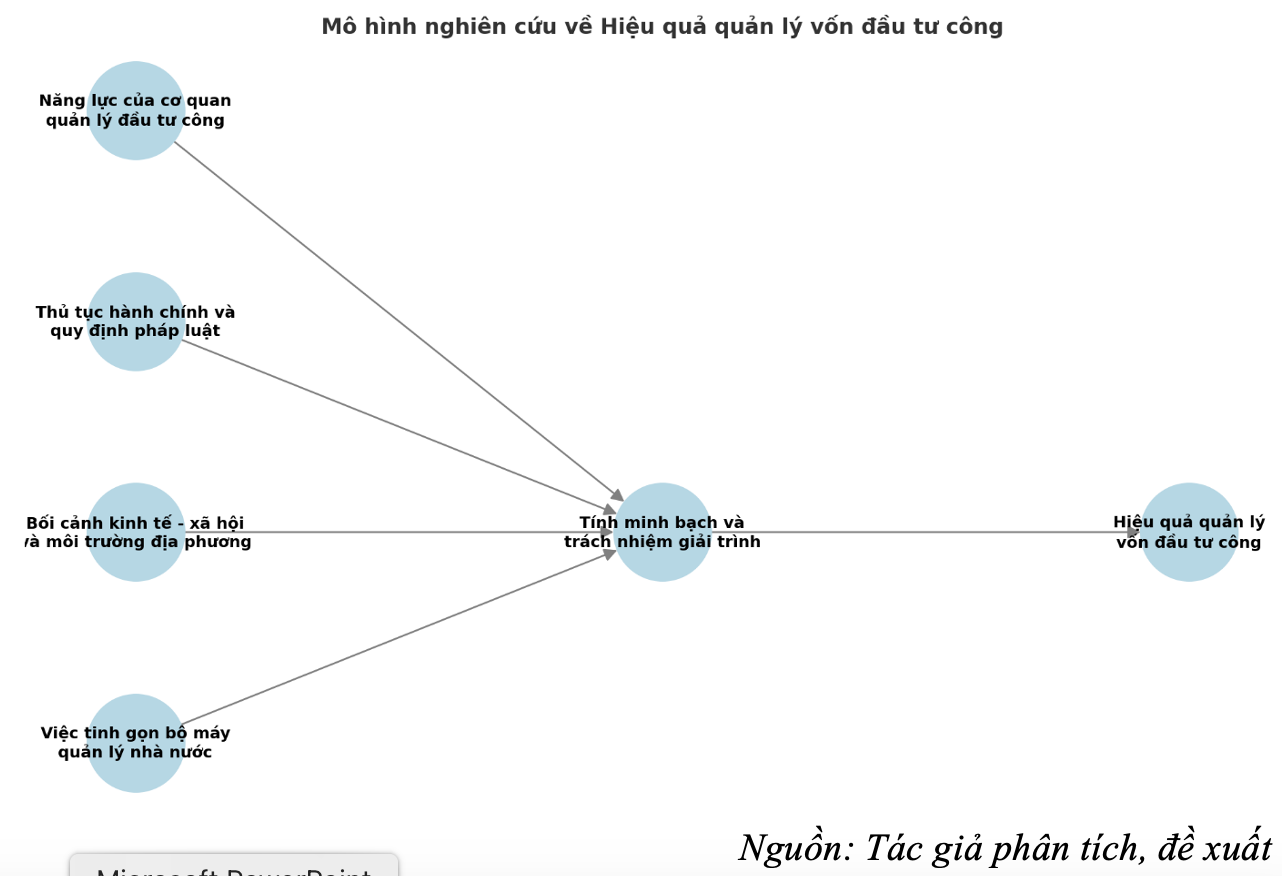

Dựa trên các giả thuyết nghiên cứu và tổng quan tài liệu, mô hình nghiên cứu đề xuất nhằm đánh giá các yếu tố ảnh hưởng đến hiệu quả quản lý vốn đầu tư công tại địa phương bao gồm:

Biến phụ thuộc là hiệu quả quản lý vốn đầu tư công, đo lường qua tốc độ giải ngân, hiệu suất sử dụng vốn, tính minh bạch và tác động kinh tế – xã hội.

Các biến độc lập gồm: (1) Năng lực của cơ quan quản lý đầu tư công, bao gồm trình độ chuyên môn, khả năng lập kế hoạch, giám sát, thực thi dự án và ứng dụng công nghệ ; (2) Thủ tục hành chính và quy định pháp luật, liên quan đến sự minh bạch của quy trình phê duyệt, tốc độ giải ngân và tính đồng bộ của văn bản pháp luật; (3) Bối cảnh kinh tế – xã hội và môi trường địa phương, bao gồm mức độ phát triển kinh tế, yếu tố địa lý, môi trường tự nhiên và sự tham gia của người dân vào giám sát đầu tư công; (4) Việc tinh gọn bộ máy quản lý nhà nước, đề cập đến tác động của giảm biên chế, khả năng thích ứng của cán bộ và mức độ áp dụng công nghệ để nâng cao hiệu quả quản lý.

Ngoài ra, mô hình còn xem xét biến trung gian là tính minh bạch và trách nhiệm giải trình có thể làm tăng hoặc giảm hiệu quả quản lý vốn đầu tư công dưới tác động của các biến độc lập.

Mô hình này sẽ được kiểm chứng thông qua nghiên cứu thực nghiệm, áp dụng phương pháp định lượng (mô hình hồi quy đa biến) để đánh giá mức độ ảnh hưởng của từng yếu tố đến hiệu quả quản lý vốn đầu tư công tại địa phương.

5. Kết luận

Bài nghiên cứu đã hệ thống hóa cơ sở lý luận về các yếu tố ảnh hưởng đến hiệu quả quản lý vốn đầu tư công tại địa phương, đồng thời tổng quan các nghiên cứu trong nước và quốc tế nhằm xác định khoảng trống nghiên cứu. Trên cơ sở đó, mô hình và giả thuyết nghiên cứu được đề xuất, tích hợp yếu tố cải cách hành chính và tinh gọn bộ máy quản lý nhà nước.

Mô hình nghiên cứu đề xuất là tiền đề quan trọng cho các nghiên cứu thực nghiệm tiếp theo nhằm kiểm định tác động của từng yếu tố đến hiệu quả quản lý vốn đầu tư công. Kết quả nghiên cứu không chỉ đóng góp về mặt học thuật mà còn cung cấp cơ sở thực tiễn để các nhà hoạch định chính sách đề xuất giải pháp nâng cao tính minh bạch, trách nhiệm giải trình, qua đó, tối ưu hóa hiệu quả sử dụng vốn đầu tư công tại địa phương.

Chú thích:

1. Boardman, A. E., Greenberg, D. H., Vining, A. R., & Weimer, D. L. (2018). Cost-Benefit Analysis: Concepts and Practice (5th Edition). Cambridge University Press. https://www.cambridge.org/core/books/costbenefit-analysis/

2. OECD (2021). Cost-Benefit Analysis and the Environment: Further Developments and Policy Use. OECD Publishing. https://www.oecd-ilibrary.org/environment/cost-benefit-analysis-and-the-environment_9789264085169-en.

3. Stiglitz, J. E. (2019). People, Power, and Profits: Progressive Capitalism for an Age of Discontent. W.W. Norton & Company. https://wwnorton.com/books/9781324004219.

4, 20. World Bank (2021). Vietnam Governance and Public Administration Performance: A Diagnostic Report. Washington, DC: World Bank. https://openknowledge.worldbank.org/handle/10986/35560.

5. European Commission (2021). Better Regulation Guidelines (SWD, 2021 – 305 final). https://ec.europa.eu/info/sites/default/files/better-regulation-guidelines.pdf.

6. Allen, R., Hemming, R., & Potter, B. (2015). The International Handbook of Public Financial Management. World Bank Policy Research Working Paper. https://openknowledge.worldbank.org/handle/10986/15827.

7. Flyvbjerg, B. (2009). Survival of the Unfit: Path Dependence and the Persistence of Cost Overruns in Public Projects. Oxford Review of Economic Policy, 25(3), 344 – 367. https://doi.org/10.1093/oxrep/grp024.

8. Olken, B. A. (2007). Monitoring Corruption: Evidence from a Field Experiment in Indonesia. Journal of Political Economy, 115(2), 200-249. https://doi.org/10.1086/517935.

9. Nguyễn Thị Thu Hà (2019). Các yếu tố ảnh hưởng đến quản lý vốn đầu tư công tại các địa phương ở Việt Nam. Tạp chí Khoa học và Công nghệ Việt Nam, 61(5), 45 – 52. http://vjol.info.vn/index.php/VJST/article/view/45678.

10. Trần Thị Kim Oanh et al. (2020). Các yếu tố ảnh hưởng đến giải ngân vốn đầu tư công tại Việt Nam giai đoạn 2016 – 2019. http://tapchitaichinh.vn/nghien-cuu-trao-doi/cac-yeu-to-anh-huong-den-giai-ngan-von-dau-tu-cong-tai-viet-nam-giai-doan-20162019-328951.html.

11. Lê Thị Minh Tâm (2021). Ảnh hưởng của các yếu tố kinh tế – xã hội đến hiệu quả quản lý vốn đầu tư công tại các tỉnh miền núi phía Bắc Việt Nam. Tạp chí Kinh tế và Phát triển, số 283, 45 – 53.

12. Quyết liệt thực hiện tinh gọn đi đôi với nâng cao hiệu quả bộ máy ngành tài chính. https://baochinhphu.vn/bai-1-quyet-liet-thuc-hien-tinh-gon-di-doi-voi-nang-cao-hieu-qua-bo-may-nganh-tai-chinh-10225040916410813.htm

13. Opawole, A., & Jagboro, G. O. (2016). Benchmarking parties’ obligations in the execution of public sector projects in Nigeria. Journal of Construction Engineering and Management, 142(12), 05016014. https://doi.org/10.1061/(ASCE)CO.1943-7862.0001197.

14. World Bank (2016). Vietnam Public Expenditure Review: Improving the Efficiency of Public Investment. Washington, DC: World Bank. https://openknowledge.worldbank.org/handle/10986/24953.

15. Kaufmann, D., Kraay, A., & Mastruzzi, M. (2010). The Worldwide Governance Indicators: Methodology and Analytical Issues. World Bank Policy Research Working Paper, (5430). https://openknowledge.worldbank.org/handle/10986/3913.

16. World Bank (2018). Vietnam Public Administration Reform: Improving Efficiency and Transparency. Washington, DC: World Bank. https://openknowledge.worldbank.org/handle/10986/31043.

17. Flyvbjerg, B. (2014). What you should know about megaprojects and why: An overview. Project Management Journal, 45(2), 6 – 19. https://doi.org/10.1002/pmj.21409.

18. UNDP (2020). Vietnam Human Development Report 2020: Addressing Climate Change for Sustainable Development. United Nations Development Programme. https://www.undp.org/vietnam/publications/vietnam-human-development-report-2020

19. Osborne, D., & Gaebler, T. (1992). Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector. Addison-Wesley Publishing Company.