ThS. Nguyễn Thị Thùy Dương

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Bài viết phân tích kinh nghiệm chuyển đổi số trong ngành Ngân hàng tại một số quốc gia, qua đó rút ra bài học cho Việt Nam. Kết quả phân tích cho thấy, thành công của chuyển đổi số không chỉ phụ thuộc vào trình độ công nghệ của các tổ chức tín dụng mà còn đòi hỏi sự chủ động của Nhà nước trong kiến tạo thể chế, phát triển hạ tầng số, bảo đảm chia sẻ dữ liệu an toàn và đổi mới mô hình tổ chức vận hành. Những kinh nghiệm này cung cấp cơ sở quan trọng để Việt Nam xây dựng chiến lược chuyển đổi số ngành Ngân hàng phù hợp với đặc thù quốc gia và xu thế toàn cầu.

Từ khóa: Chuyển đổi số, ngành Ngân hàng, kinh nghiệm quốc tế, khuyến nghị.

1. Đặt vấn đề

Trong bối cảnh công nghệ số đang làm thay đổi sâu sắc cấu trúc và phương thức vận hành của các ngành kinh tế, lĩnh vực ngân hàng đang nổi lên như một trong những ngành tiên phong trong quá trình chuyển đổi số. Việc ứng dụng các công nghệ, như: trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), ngân hàng mở hay điện toán đám mây (cloud computing) không chỉ giúp tối ưu hóa vận hành, mở rộng dịch vụ mà còn đặt ra những thách thức mới về an toàn hệ thống và khung pháp lý. Với mục tiêu nhận diện đầy đủ cơ hội và rủi ro, bài viết tổng hợp kinh nghiệm quốc tế trong ngành Ngân hàng, qua đó, rút ra những kinh nghiệm cho Việt Nam trong quá trình xây dựng hệ sinh thái ngân hàng số an toàn, hiệu quả và bền vững.

2. Lợi ích của chuyển đổi số trong ngành Ngân hàng

Chuyển đổi số là quá trình áp dụng các công nghệ kỹ thuật số vào hoạt động của một tổ chức nhằm tạo ra giá trị mới cho khách hàng, cải thiện hiệu quả hoạt động và thích ứng với những thay đổi nhanh chóng của môi trường kinh doanh. Quá trình này mang tính toàn diện và chiến lược, đòi hỏi sự thay đổi về mô hình kinh doanh, tư duy quản trị và văn hóa tổ chức.

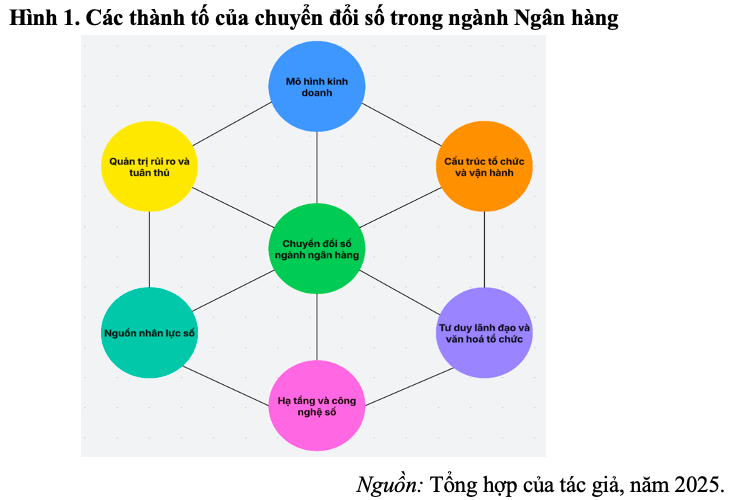

Trong lĩnh vực tài chính – ngân hàng, chuyển đổi số không chỉ đơn thuần là áp dụng công nghệ mới mà còn là sự tái cấu trúc toàn bộ hoạt động ngân hàng theo hướng lấy khách hàng làm trung tâm, tối ưu hóa quy trình nghiệp vụ và tận dụng dữ liệu lớn để tạo ra các dịch vụ có giá trị gia tăng cao. Chuyển đổi số trong ngân hàng đã trở thành xu thế không thể đảo ngược trên toàn cầu, đặc biệt trong bối cảnh sự phát triển mạnh mẽ của công nghệ tài chính (fintech), AI, Big Data, công nghệ chuỗi khối (blockchain) và điện toán đám mây. Các công nghệ này đang định hình lại cách thức các ngân hàng cung cấp dịch vụ, tương tác với khách hàng và quản trị hoạt động nội bộ. Tuy nhiên, quá trình chuyển đổi số không chỉ là sự thay đổi về mặt công nghệ mà còn là sự thay đổi về mô hình kinh doanh, cấu trúc tổ chức và vận hành, tư duy lãnh đạo và văn hóa doanh nghiệp, nguồn nhân lực cũng như quản trị rủi ro và tuân thủ. Các yếu tố này tác động đan xen nhau đến khả năng chuyển đổi số của các ngân hàng.

Chuyển đổi số đang đóng vai trò nền tảng trong quá trình tái định hình toàn diện hoạt động của ngành Ngân hàng hiện đại. Việc ứng dụng công nghệ số không chỉ giúp nâng cao năng lực cạnh tranh mà còn mở ra nhiều cơ hội để mở rộng thị trường, tối ưu hóa vận hành, cải thiện chất lượng dịch vụ và nâng cao hiệu quả quản trị rủi ro. Các nghiên cứu quốc tế đã chỉ ra rằng, chuyển đổi số có tác động mạnh mẽ đến cả khía cạnh cung ứng dịch vụ tài chính lẫn cấu trúc mô hình kinh doanh của ngân hàng (McKinsey & Company, 2022; IMF, 2023).

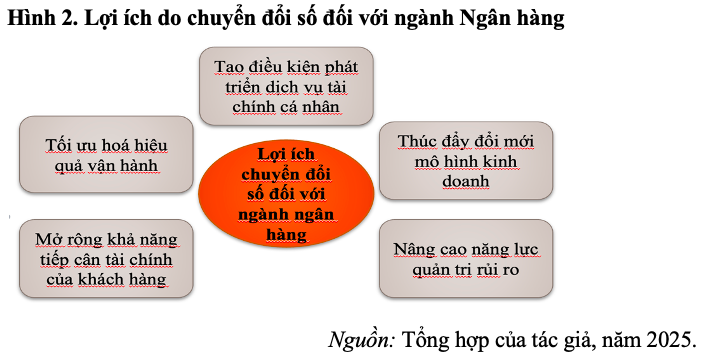

Một số lợi ích của chuyển đổi số với hoạt động của các ngân hàng như:

Thứ nhất, góp phần mở rộng khả năng tiếp cận tài chính, đặc biệt đối với các nhóm khách hàng chưa có hoặc có ít cơ hội tiếp cận dịch vụ tài chính truyền thống. Thông qua các nền tảng ngân hàng điện tử, ngân hàng di động và ví điện tử, các dịch vụ tài chính cơ bản, như: thanh toán, chuyển tiền, tiết kiệm có thể được cung cấp với chi phí thấp hơn và mức độ tiện lợi cao hơn. Theo Ngân hàng Thế giới (2020), việc ứng dụng công nghệ số có thể giúp giảm chi phí giao dịch tới 80% so với mô hình ngân hàng truyền thống, từ đó, tạo điều kiện để tăng cường phổ cập tài chính và thúc đẩy tài chính toàn diện – một mục tiêu quan trọng trong chiến lược phát triển kinh tế bền vững tại nhiều quốc gia đang phát triển.

Thứ hai, tự động hóa các quy trình nội bộ và tích hợp dữ liệu theo thời gian thực. Những công nghệ, như: RPA (Robotic Process Automation), điện toán đám mây (cloud computing) và hệ thống quản trị tích hợp (ERP) giúp giảm thiểu chi phí vận hành, rút ngắn thời gian xử lý và nâng cao khả năng giám sát, kiểm soát rủi ro. Báo cáo của McKinsey (2022) ước tính rằng, chuyển đổi số có thể giúp các ngân hàng cắt giảm 20 – 30% chi phí hoạt động; đồng thời, cải thiện chất lượng dịch vụ và tăng mức độ hài lòng của khách hàng.

Thứ ba, tạo điều kiện để các ngân hàng phát triển dịch vụ tài chính cá nhân hóa, phù hợp với nhu cầu và hành vi cụ thể của từng khách hàng. Thông qua phân tích Big Data, AI và học máy (machine learning), ngân hàng có thể xây dựng hồ sơ tín dụng chi tiết, dự đoán nhu cầu tài chính trong tương lai và cung cấp các gói dịch vụ linh hoạt, mang tính cá nhân cao. Mô hình “ngân hàng lấy khách hàng làm trung tâm” đang trở thành xu thế chủ đạo, với mục tiêu không chỉ bán sản phẩm mà còn cung cấp trải nghiệm dịch vụ toàn diện, xuyên suốt.

Thứ tư, thúc đẩy quá trình đổi mới mô hình kinh doanh. Sự phát triển mạnh mẽ của các ngân hàng số thuần túy (digital-only banks), như: KakaoBank (Hàn Quốc), WeBank (Trung Quốc) hay Revolut (Anh) cho thấy, tiềm năng to lớn trong việc xây dựng hệ sinh thái ngân hàng không cần chi nhánh vật lý, dựa hoàn toàn vào nền tảng công nghệ. Đồng thời, việc tích hợp các dịch vụ tài chính vào nền tảng tiêu dùng cũng đang nổi lên như một xu thế chiến lược, giúp ngân hàng mở rộng phạm vi ảnh hưởng tới nhiều lĩnh vực khác, như: thương mại điện tử, giao thông, y tế, giáo dục.

Thứ năm, nâng cao năng lực quản trị rủi ro và tuân thủ pháp lý trong hoạt động ngân hàng. Công nghệ cho phép ngân hàng giám sát giao dịch theo thời gian thực, phát hiện gian lận, rửa tiền và các hành vi bất thường dựa trên mô hình dữ liệu và thuật toán học máy. Ngoài ra, việc số hóa hồ sơ và áp dụng hệ thống báo cáo tự động (RegTech) giúp các ngân hàng đáp ứng tốt hơn các yêu cầu của cơ quan quản lý, đồng thời cải thiện tính minh bạch và độ tin cậy của thông tin tài chính.

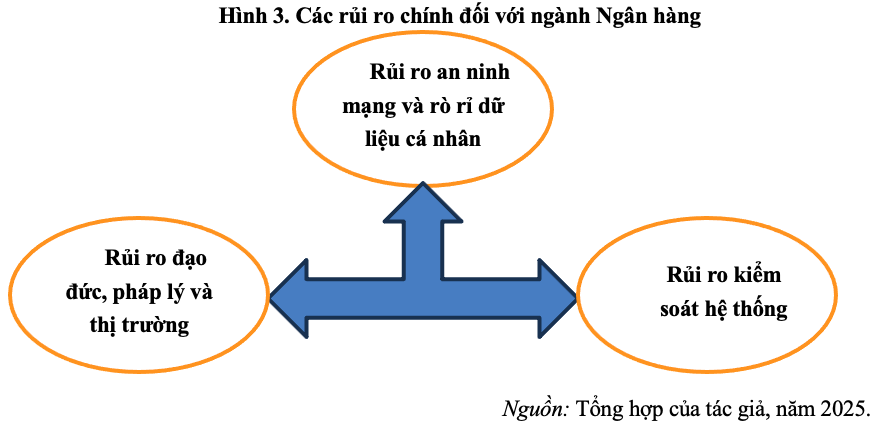

Mặc dù chuyển đổi số mang lại nhiều lợi ích cho ngành Ngân hàng, song quá trình này cũng phát sinh nhiều rủi ro đòi hỏi phải có hệ thống chính sách quản lý đồng bộ, linh hoạt và thích ứng. Trên thực tế, tại nhiều quốc gia, quá trình chuyển đổi số trong lĩnh vực ngân hàng luôn gắn liền với việc điều chỉnh pháp luật, tăng cường giám sát và thiết lập các cơ chế kiểm thử công nghệ để bảo đảm quá trình đổi mới sáng tạo diễn ra an toàn và ổn định.

Một trong những rủi ro nổi bật là rủi ro an ninh mạng và rò rỉ dữ liệu cá nhân. Việc ngân hàng ngày càng phụ thuộc vào hệ thống công nghệ, nền tảng điện toán đám mây, API mở và các kết nối với bên thứ ba làm gia tăng nguy cơ bị tấn công mạng và lộ lọt thông tin khách hàng. Theo báo cáo của IBM (2023), lĩnh vực tài chính – ngân hàng luôn nằm trong nhóm ngành chịu thiệt hại lớn nhất do các sự cố rò rỉ dữ liệu, với chi phí trung bình khoảng 5,9 triệu USD cho mỗi vụ vi phạm. Ngoài thiệt hại kinh tế, các sự cố gây ảnh hưởng nghiêm trọng đến niềm tin của khách hàng và uy tín của tổ chức tín dụng.

Bên cạnh đó, sự phát triển nhanh chóng của các mô hình tài chính mới dựa trên công nghệ, như: ngân hàng số thuần túy, cho vay ngang hàng (P2P lending), tiền kỹ thuật số hay tài chính tích hợp (embedded finance) đang vượt ra ngoài khuôn khổ giám sát truyền thống. Nếu không có các cơ chế quản lý thích hợp, các hoạt động này có thể dẫn đến các rủi ro đạo đức, rủi ro pháp lý và rủi ro thị trường. Các thuật toán sử dụng AI để chấm điểm tín dụng hoặc ra quyết định cho vay có thể tiềm ẩn nguy cơ thiên vị hoặc sai lệch nếu không được kiểm soát. Thực tiễn quốc tế đã ghi nhận việc một số quốc gia, như: Trung Quốc, Hàn Quốc và các nước châu Âu đã phải điều chỉnh chính sách nhằm giới hạn sở hữu chéo giữa ngân hàng và các nền tảng công nghệ lớn (BigTech), đồng thời yêu cầu minh bạch hóa hoạt động của các mô hình tài chính số mới (FSB, 2022; OECD, 2023).

Một rủi ro khác mang tính hệ thống là việc thiếu kiểm soát tổng thể trong mô hình ngân hàng mở. Khi các ngân hàng mở rộng hợp tác với đối tác bên ngoài thông qua API, dữ liệu và quy trình giao dịch không còn được giới hạn trong phạm vi một tổ chức tài chính, khiến cơ quan quản lý gặp khó khăn trong việc xác định rõ chủ thể chịu trách nhiệm nếu xảy ra rủi ro hoặc tranh chấp.

3. Kinh nghiệm quốc tế về chuyển đối số đối với ngành Ngân hàng

Trong quá trình thúc đẩy chuyển đổi số ngành Ngân hàng, nhiều quốc gia trên thế giới đã chủ động xây dựng chiến lược quốc gia về tài chính số, ban hành khung pháp lý hỗ trợ đổi mới sáng tạo; đồng thời, tạo điều kiện cho sự phát triển của các mô hình kinh doanh tài chính mới.

Tại Singapore, Chính phủ và Cơ quan Quản lý tiền tệ Singapore (MAS) đóng vai trò chủ động trong định hình khuôn khổ phát triển ngân hàng số. MAS không chỉ xây dựng chiến lược “Smart Financial Centre” mà còn triển khai các sáng kiến quan trọng, như: “FinTech Regulatory Sandbox” – một cơ chế thử nghiệm cho phép các công ty tài chính và ngân hàng triển khai sản phẩm mới trong môi trường pháp lý kiểm soát với rủi ro thấp hơn. Đồng thời, MAS đã cấp phép hoạt động cho các ngân hàng số thuần túy, khuyến khích mô hình tài chính đổi mới cạnh tranh trực tiếp với ngân hàng truyền thống. Kết quả là Singapore trở thành một trong những trung tâm tài chính số phát triển nhanh nhất châu Á (MAS, 2020).

Tại Vương quốc Anh, sự thúc đẩy mạnh mẽ chuyển đổi số trong lĩnh vực ngân hàng gắn liền với việc thực hiện quy định Open Banking theo Chỉ thị PSD2 của Liên minh châu Âu (EU). Chính phủ Anh đã yêu cầu các ngân hàng thương mại lớn phải mở giao diện lập trình ứng dụng (API) cho các tổ chức thứ ba được cấp phép (TPPs), từ đó, hình thành hệ sinh thái dịch vụ tài chính mở, tạo điều kiện cho fintech và các công ty công nghệ tài chính đổi mới sản phẩm trên nền dữ liệu tài khoản ngân hàng. Mô hình này không chỉ thúc đẩy cạnh tranh mà còn mang lại lợi ích rõ rệt cho người tiêu dùng thông qua các dịch vụ tài chính cá nhân hóa và chi phí thấp hơn (UK Open Banking Implementation Entity, 2021).

Tại Hàn Quốc, Chính phủ đã triển khai chính sách “MyData” trong lĩnh vực tài chính từ năm 2021, cho phép cá nhân kiểm soát dữ liệu tài chính và chia sẻ dữ liệu với các tổ chức tài chính để được tư vấn và cung cấp dịch vụ tốt hơn. Đồng thời, Ngân hàng Trung ương Hàn Quốc và Cơ quan Giám sát Tài chính (FSS) cũng xây dựng cơ chế giám sát công nghệ tài chính theo hướng linh hoạt và thích ứng với đổi mới, đồng thời ban hành tiêu chuẩn kỹ thuật trong lĩnh vực ngân hàng số và bảo mật thông tin. Các ngân hàng số như KakaoBank và KBank nhanh chóng chiếm lĩnh thị phần nhờ mô hình dịch vụ hoàn toàn trực tuyến, chi phí thấp và trải nghiệm người dùng được tối ưu hóa (FSS, 2022).

4. Một số kinh nghiệm cho Việt Nam

Kinh nghiệm quốc tế cho thấy, thành công của quá trình chuyển đổi số trong ngành Ngân hàng không chỉ phụ thuộc vào mức độ sẵn sàng về công nghệ của các tổ chức tín dụng mà còn nằm ở khả năng kiến tạo chính sách của Nhà nước, sự phát triển đồng bộ của hạ tầng số, cấu trúc tổ chức và đặc biệt là năng lực điều hành, giám sát và phát triển nguồn nhân lực thích ứng với môi trường số. Từ phân tích thực tiễn tại một số quốc gia đi đầu, có thể rút ra bài học kinh nghiệm có giá trị tham khảo cho Việt Nam.

Thứ nhất, về thể chế và khung pháp lý. Sự chủ động của Nhà nước trong xây dựng chiến lược tài chính số quốc gia và ban hành các quy định chuyên biệt đối với ngân hàng số, ngân hàng mở (open banking), AI trong tín dụng hay tài chính tích hợp (embedded finance) là yếu tố nền tảng. Các quốc gia như Singapore đã phát huy vai trò kiến tạo thể chế thông qua việc triển khai cơ chế thử nghiệm có kiểm soát (regulatory sandbox), cho phép các sản phẩm tài chính sáng tạo được thử nghiệm trong môi trường pháp lý linh hoạt nhưng vẫn bảo đảm an toàn hệ thống. Mô hình này giúp giảm thiểu rủi ro hệ thống trong khi vẫn thúc đẩy đổi mới công nghệ tài chính.

Thứ hai, về hạ tầng dữ liệu và chia sẻ thông tin. Các quốc gia thành công đều chú trọng đến phát triển hệ thống định danh số (eID, eKYC), xây dựng cơ sở dữ liệu tài chính quốc gia và áp dụng cơ chế chia sẻ dữ liệu an toàn thông qua API mở. Tại Hàn Quốc, mô hình “MyData” cho phép người dùng chủ động kiểm soát dữ liệu cá nhân và chia sẻ dữ liệu tài chính cho bên thứ ba để được cung cấp dịch vụ tài chính phù hợp. Điều này không chỉ nâng cao tính cá nhân hóa của sản phẩm ngân hàng mà còn góp phần bảo đảm quyền riêng tư và an toàn dữ liệu người tiêu dùng.

Thứ ba, về mô hình tổ chức và vận hành. Ngoài việc áp dụng công nghệ mới, cần phải tái cấu trúc toàn diện mô hình hoạt động, cơ cấu bộ máy và văn hóa quản trị trong ngân hàng. Các tổ chức tín dụng cần chuyển từ mô hình vận hành truyền thống sang mô hình lấy dữ liệu làm trung tâm, đồng thời triển khai các phương thức quản trị linh hoạt theo mô hình tổ chức học hỏi. Sự thay đổi này thể hiện rõ nét trong các ngân hàng số thuần túy, như: KakaoBank (Hàn Quốc) hay Revolut (Anh), vốn đã loại bỏ hoàn toàn chi nhánh vật lý và vận hành hoàn toàn trên nền tảng số.

Thứ tư, về phát triển nguồn nhân lực. Quá trình chuyển đổi số đòi hỏi sự thay đổi mạnh mẽ trong chính sách đào tạo, tuyển dụng và phát triển nhân lực ngành Ngân hàng. Bài học từ quốc tế cho thấy, các ngân hàng thành công là những đơn vị có chiến lược bài bản về phát triển nhân lực số, không chỉ thông qua đào tạo nội bộ mà còn bằng cách hợp tác với các cơ sở đào tạo, viện nghiên cứu và các công ty công nghệ. Đội ngũ nhân sự cần được trang bị kỹ năng về công nghệ tài chính, bảo mật dữ liệu, quản trị hệ thống thông tin và tư duy đổi mới sáng tạo.

Thứ năm, công tác giám sát, quản lý rủi ro và bảo vệ người tiêu dùng. Các quốc gia đi đầu trong chuyển đổi số đều chuyển sang mô hình giám sát theo rủi ro (risk-based supervision) và ứng dụng các công nghệ giám sát tiên tiến như RegTech và SupTech để theo dõi biến động trong thời gian thực. Đồng thời, việc xây dựng các cơ chế bảo vệ người tiêu dùng tài chính số, bao gồm cơ chế phản hồi khiếu nại, quản lý dữ liệu cá nhân và phổ cập tài chính số là điều kiện tiên quyết để củng cố lòng tin xã hội vào hệ sinh thái ngân hàng số.

Tài liệu tham khảo:

1. World Bank (2020). Digital Financial Services. https://www.worldbank.org

2. IMF (2022). Digital Banks and the Future of Financial Intermediation. IMF Staff Discussion Notes.

3. IMF (2023). Digitalization and Financial Sector Stability.

4. IBM (2023). Cost of a Data Breach Report.

5. McKinsey & Company (2022). The future of digital banking in emerging markets.

6. Monetary Authority of Singapore (MAS) (2020). Fintech and Innovation Group Annual Report.

7. UK Open Banking Implementation Entity (2021). Open Banking Annual Report.

8. Financial Supervisory Service of Korea (FSS) (2022). Digital Finance Supervision Policy in Korea.

9. Financial Stability Board (FSB) (2022). BigTech in Finance: Market Developments and Policy Implications.

10. OECD (2023). The Policy Environment for Digital Financial Transformation.