ThS. Hà Vũ Khải

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Nghiên cứu xác định các yếu tố ảnh hưởng đến kết luận cho vay doanh nghiệp nhỏ và vừa tại các ngân hàng thương mại cổ phần ở Đồng Nai. Kết quả chỉ ra, phương án kinh doanh, báo cáo tài chính, lịch sử tín dụng và mối quan hệ với ngân hàng là các yếu tố có ảnh hưởng tích cực và đáng kể đến kết luận cho vay vốn của các ngân hàng thương mại. Dựa trên kết quả nghiên cứu, bài viết rút ra một số hàm ý chính sách quan trọng nhằm cải thiện khả năng tiếp cận tín dụng của doanh nghiệp nhỏ và vừa.

Từ khóa: Doanh nghiệp nhỏ và vừa; kết luận cho vay; ngân hàng thương mại; SPSS; Đồng Nai.

1. Đặt vấn đề

Trong những năm gần đây, doanh nghiệp nhỏ và vừa đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế, tạo việc làm và nâng cao năng lực cạnh tranh quốc gia. Tuy nhiên, phần lớn các doanh nghiệp nhỏ và vừa vẫn gặp nhiều khó khăn trong việc tiếp cận nguồn vốn tín dụng từ các ngân hàng thương mại do quy mô nhỏ, năng lực tài chính yếu và thiếu minh bạch trong hoạt động.

Tại tỉnh Đồng Nai (sáp nhập Đồng Nai và Bình Phước từ ngày 01/7/2025), một trong những trung tâm kinh tế năng động phía Nam, các doanh nghiệp nhỏ và vừa chiếm tỷ trọng lớn nhưng khả năng tiếp cận vốn vẫn còn hạn chế. Các ngân hàng thương mại cổ phần, mặc dù đã có nhiều chính sách hỗ trợ vẫn cần cân nhắc kỹ lưỡng trước khi ra kết luận cho vay để kiểm soát rủi ro. Do vậy, việc nghiên cứu các yếu tố ảnh hưởng đến quyết định cho vay của ngân hàng thương mại cổ phần đối với doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Đồng Nai có ý nghĩa thực tiễn, góp phần nâng cao hiệu quả cho vay và cải thiện khả năng tiếp cận vốn của doanh nghiệp nhỏ và vừa.

2. Cơ sở lý thuyết

2.1. Tổng quan về doanh nghiệp nhỏ và vừa

Doanh nghiệp nhỏ và vừa là bộ phận chiếm tỷ trọng lớn trong nền kinh tế Việt Nam, đóng vai trò quan trọng trong việc tạo việc làm, đóng góp vào GDP và thúc đẩy đổi mới sáng tạo. Theo Nghị định số 80/2021/NĐ-CPngày 26/8/2021 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp nhỏ và vừa được xác định dựa trên tiêu chí: số lao động, doanh thu và tổng tài sản.

Tuy nhiên, doanh nghiệp nhỏ và vừa thường gặp khó khăn trong việc tiếp cận nguồn vốn tín dụng do thiếu tài sản thế chấp, năng lực tài chính yếu, thiếu minh bạch trong kế toán, thiếu lịch sử tín dụng rõ ràng. Do đó, việc phân tích các yếu tố ảnh hưởng đến kết luận cho vay doanh nghiệp nhỏ và vừa là cần thiết để nâng cao hiệu quả tín dụng ngân hàng và cải thiện khả năng tiếp cận vốn cho nhóm doanh nghiệp này.

2.2. Lý thuyết về hoạt động cho vay

Hoạt động cho vay là một trong những chức năng cốt lõi của ngân hàng thương mại. Mục tiêu của hoạt động cho vay là tạo ra lợi nhuận, đồng thời, bảo đảm an toàn vốn thông qua việc lựa chọn khách hàng có năng lực trả nợ và kiểm soát rủi ro tín dụng.

Các nguyên tắc cơ bản trong cho vay bao gồm:

(1) Nguyên tắc hoàn trả: vốn vay phải được hoàn trả đúng hạn.

(2) Nguyên tắc có bảo đảm: thông thường phải có tài sản bảo đảm hoặc uy tín tín dụng đủ lớn.

(3) Nguyên tắc hiệu quả sử dụng vốn: vốn vay phải được sử dụng vào mục đích hợp lý và hiệu quả.

Ngân hàng dựa vào nhiều yếu tố để đưa ra kết luận cho vay, bao gồm tình hình tài chính, phương án kinh doanh, lịch sử tín dụng và mối quan hệ với khách hàng.

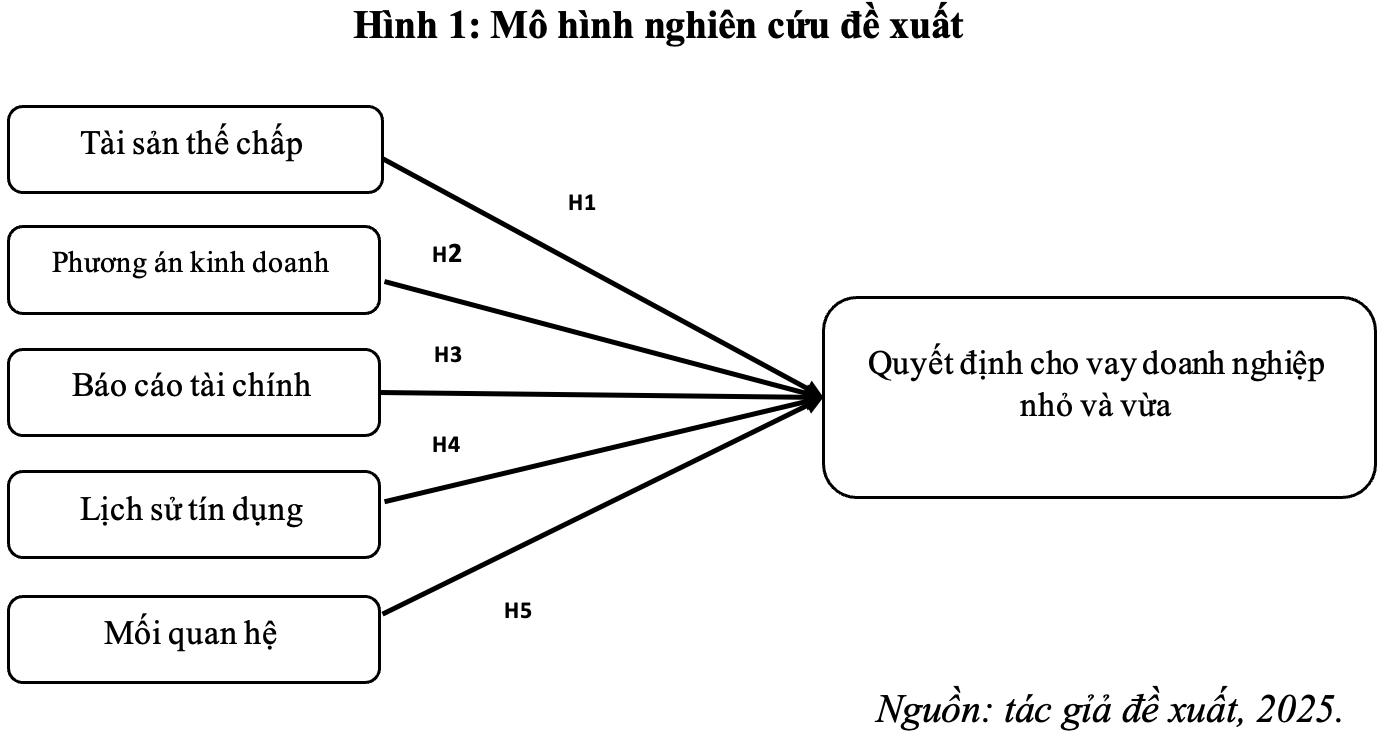

3. Mô hình nghiên cứu và phương pháp nghiên cứu

Dựa trên tổng hợp từ lý thuyết và thực tiễn, nghiên cứu đề xuất 5 nhóm yếu tố chính ảnh hưởng đến kết luận cho vay đối với doanh nghiệp nhỏ và vừa.

Tài sản thế chấp: giúp ngân hàng giảm thiểu rủi ro tín dụng trong trường hợp khách hàng mất khả năng thanh toán. Tài sản càng có giá trị và dễ thanh khoản thì càng làm tăng khả năng được phê duyệt khoản vay.

Phương án kinh doanh: một phương án kinh doanh khả thi, có dự báo tài chính rõ ràng và định hướng phát triển hợp lý sẽ làm tăng niềm tin cho ngân hàng và góp phần tích cực vào kết luận cho vay.

Báo cáo tài chính: đây là công cụ quan trọng để đánh giá năng lực tài chính và khả năng trả nợ của doanh nghiệp. Báo cáo rõ ràng, minh bạch sẽ giúp ngân hàng đưa ra quyết định chính xác hơn.

Lịch sử tín dụng: phản ánh uy tín và thói quen tài chính trong quá khứ. Doanh nghiệp có lịch sử tín dụng tốt thường dễ được chấp thuận vay vốn hơn so với doanh nghiệp từng trễ hạn hoặc nợ xấu.

Mối quan hệ: mối quan hệ lâu dài và tích cực giữa ngân hàng và doanh nghiệp có thể làm tăng sự tin tưởng, giảm chi phí thẩm định, từ đó ảnh hưởng đến kết luận cho vay.

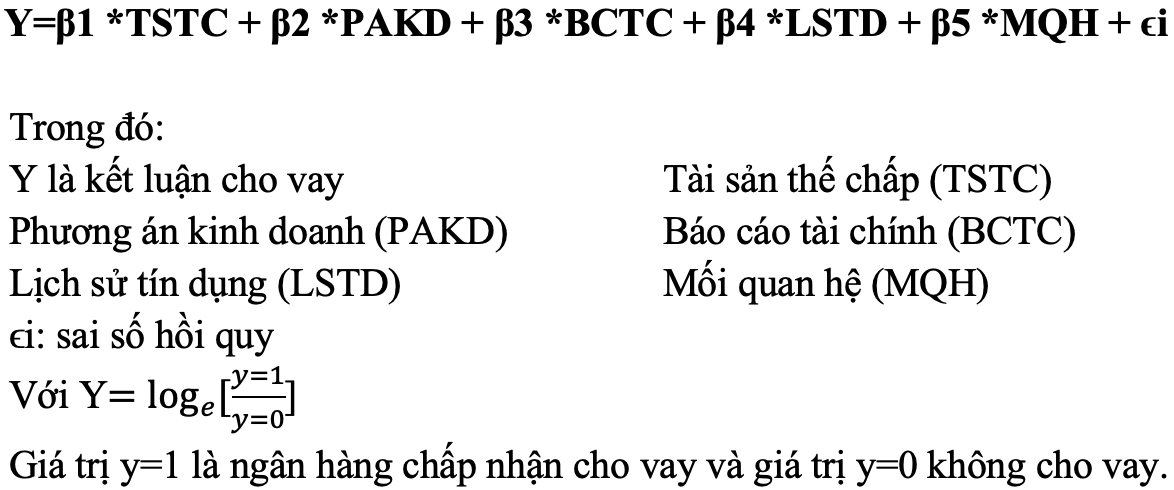

Tác giả sử dụng phương pháp chọn mẫu thuận tiện với thang đo Likert 5 mức độ. Mô hình hồi quy logistic nhị phân, trong đó biến phụ thuộc là kết luận cho vay (Y) được đo bằng thang đo nhị phân (Y = 1 nếu cho vay, Y = 0 nếu từ chối).

Nghiên cứu sử dụng dữ liệu sơ cấp, được thu thập trực tiếp từ đối tượng khảo sát thông qua bảng câu hỏi thiết kế sẵn. Đối tượng khảo sát là nhân viên tín dụng đang làm việc tại các ngân hàng thương mại cổ phần trên địa bàn tỉnh Đồng Nai, những người có chuyên môn và trực tiếp tham gia vào quy trình thẩm định, ra kết luận cho vay đối với khách hàng doanh nghiệp nhỏ và vừa. Thời gian thực hiện khảo sát từ tháng 3/2025 – 5/2025.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả các biến độc lập

Các giá trị đo lường quan sát của các biến được thể hiện qua sau:

Bảng 1: Thống kê mô tả các quan sát của biến độc lập

Descriptive Statistics

| N | Minimum | Maximum | Mean | Std. Deviation | |

| TSTC1 | 250 | 2 | 5 | 3.78 | .910 |

| TSTC2 | 250 | 2 | 5 | 3.82 | .984 |

| TSTC3 | 250 | 1 | 5 | 4.02 | .965 |

| PAKD1 | 250 | 2 | 5 | 3.67 | .876 |

| PAKD2 | 250 | 2 | 5 | 3.89 | .982 |

| PAKD3 | 250 | 1 | 5 | 4.12 | .851 |

| BCTC1 | 250 | 2 | 5 | 3.70 | .875 |

| BCTC2 | 250 | 2 | 5 | 3.90 | .997 |

| BCTC3 | 250 | 1 | 5 | 4.04 | .909 |

| LSTD1 | 250 | 2 | 5 | 3.69 | .926 |

| LSTD2 | 250 | 2 | 5 | 3.82 | .950 |

| LSTD3 | 250 | 2 | 5 | 4.20 | .841 |

| LSTD4 | 250 | 1 | 5 | 3.68 | 1.027 |

| MQH1 | 250 | 2 | 5 | 3.71 | .912 |

| MQH2 | 250 | 2 | 5 | 3.93 | .979 |

| MQH3 | 250 | 1 | 5 | 4.05 | .917 |

| MQH4 | 250 | 1 | 5 | 3.83 | .943 |

| Valid N (listwise) | 250 |

Giá trị trung bình của các biến quan sát giao động từ 3.67 đến 4.20 cho thấy, mức độ đồng thuận tương đối cao của người trả lời đối với các phát biểu trong bảng hỏi. Mức điểm trung bình này được tính trên thang đo Likert từ 1 (hoàn toàn không đồng ý) đến 5 (hoàn toàn đồng ý), cho thấy đa số người tham gia khảo sát có xu hướng đồng ý với các nội dung được đưa ra.

4.2. Kiểm định độ tin cậy của các thang đo

Bảng 2: Phân tích Cronbach’s Alpha

| Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach’s Alpha if Item Deleted | |

| TSTC_Avg-CRONBACH’S ALPHA= .689 | ||||

| TSTC1 | 7.84 | 2.421 | .634 | .432 |

| TSTC2 | 7.81 | 2.686 | .432 | .690 |

| TSTC3 | 7.60 | 2.666 | .460 | .652 |

| PAKD_Avg-CRONBACH’S ALPHA= .643 | ||||

| PAKD1 | 8.01 | 2.108 | .559 | .398 |

| PAKD2 | 7.79 | 2.157 | .408 | .617 |

| PAKD3 | 7.56 | 2.488 | .404 | .608 |

| BCTC_Avg-CRONBACH’S ALPHA= .651 | ||||

| BCTC1 | 7.94 | 2.230 | .602 | .367 |

| BCTC2 | 7.74 | 2.330 | .408 | .634 |

| BCTC3 | 7.60 | 2.594 | .392 | .643 |

| LSTD_Avg-CRONBACH’S ALPHA= .763 | ||||

| LSTD1 | 11.70 | 4.807 | .633 | .668 |

| LSTD2 | 11.57 | 5.419 | .431 | .775 |

| LSTD3 | 11.19 | 5.446 | .529 | .725 |

| LSTD4 | 11.71 | 4.310 | .672 | .642 |

| MQH_Avg-CRONBACH’S ALPHA= .751 | ||||

| MQH1 | 11.80 | 4.753 | .624 | .651 |

| MQH2 | 11.59 | 5.014 | .477 | .733 |

| MQH3 | 11.47 | 5.085 | .517 | .709 |

| MQH4 | 11.69 | 4.802 | .574 | .678 |

Chi tiết kết quả kiểm định độ tin cậy của từng thang đo như sau:

– Nhân tố “Tài sản thế chấp” có hệ số Cronbach’s Alpha là 0.689, đạt yêu cầu về độ tin cậy (lớn hơn 0.6). Ba biến quan sát TSTC1, TSTC2 và TSTC3 đều có hệ số tương quan biến tổng (Corrected Item-Total Correlation) lớn hơn 0.3, cho thấy, các biến này phù hợp và đóng góp vào tính nhất quán nội tại của thang đo.

– Nhân tố “Phương án kinh doanh” có hệ số Cronbach’s Alpha là 0.643, đạt ngưỡng chấp nhận được. Ba biến quan sát PAKD1, PAKD2 và PAKD3 đều có hệ số tương quan biến tổng lớn hơn 0.3, chứng tỏ thang đo có độ tin cậy và nhất quán.

– Nhân tố “Báo cáo tài chính” có hệ số Cronbach’s Alpha là 0.651, cũng vượt ngưỡng 0.6 nên thang đo đạt yêu cầu. Các biến quan sát BCTC1, BCTC2 và BCTC3 đều có hệ số tương quan biến tổng lớn hơn 0.3, bảo đảm thang đo đáng tin cậy.

– Nhân tố “Lịch sử tín dụng” có hệ số Cronbach’s Alpha là 0.763, đạt mức cao về độ tin cậy. Bốn biến quan sát LSTD1 đến LSTD4 đều có hệ số tương quan biến tổng trên 0.4, đặc biệt có LSTD1 và LSTD4 trên 0.6 cho thấy, thang đo này có tính ổn định và nhất quán cao.

– Nhân tố “Mối quan hệ” có hệ số Cronbach’s Alpha là 0.751, đạt yêu cầu cao về độ tin cậy. Cả bốn biến quan sát MQH1 đến MQH4 đều có hệ số tương quan biến tổng lớn hơn 0.4, trong đó MQH1 đạt 0.624 – thể hiện tính đo lường nhất quán rất tốt của thang đo.

4.3 Phân tích nhân tố khám phá

Bảng 3: KMO and Bartlett’s Test biến độc lập

| KMO and Bartlett’s Test | ||

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | .654 | |

| Bartlett’s Test of Sphericity | Approx. Chi-Square | 987.242 |

| df | 136 | |

| Sig. | .000 | |

Theo kết quả từ Bảng 3, chỉ số Kaiser-Meyer-Olkin (KMO) đối với các biến độc lập là 0.654, nằm trong khoảng cho phép (0.5 < KMO < 1), cho thấy dữ liệu hoàn toàn phù hợp để tiến hành phân tích nhân tố. Điều này chứng tỏ các biến có mối liên hệ tương quan với nhau ở mức độ vừa phải và đủ điều kiện để rút trích các nhân tố tiềm ẩn.

Kết quả kiểm định Bartlett’s Test of Sphericity có giá trị Chi-Square xấp xỉ là 987.242, với độ tự do (df) là 136 và mức ý nghĩa sig = 0.000 (< 0.05), cho thấy có ý nghĩa thống kê. Nói cách khác, giả thuyết rằng ma trận tương quan là ma trận đơn vị bị bác bỏ, khẳng định các biến có mối tương quan đáng kể với nhau. Những kết quả này khẳng định phân tích nhân tố là phương pháp phù hợp và đáng tin cậy để phân tích tập dữ liệu nghiên cứu.

Bảng 4: Tổng phương sai trích các biến độc lập

| Total Variance Explained | |||||||||

| Component | Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadings | ||||||

| Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

| 1 | 2.622 | 15.43 | 15.43 | 2.622 | 15.43 | 15.43 | 2.377 | 13.98 | 13.98 |

| 2 | 2.287 | 13.46 | 28.88 | 2.287 | 13.46 | 28.88 | 2.358 | 13.87 | 27.85 |

| 3 | 1.994 | 11.73 | 40.61 | 1.994 | 11.73 | 40.61 | 1.907 | 11.22 | 39.07 |

| 4 | 1.748 | 10.28 | 50.89 | 1.748 | 10.28 | 50.89 | 1.829 | 10.76 | 49.83 |

| 5 | 1.612 | 9.485 | 60.38 | 1.612 | 9.485 | 60.38 | 1.793 | 10.55 | 60.38 |

| 6 | 0.945 | 5.556 | 65.93 | ||||||

| 7 | 0.779 | 4.585 | 70.52 | ||||||

| 8 | 0.731 | 4.298 | 74.82 | ||||||

| 9 | 0.674 | 3.962 | 78.78 | ||||||

| 10 | 0.656 | 3.858 | 82.64 | ||||||

| 11 | 0.564 | 3.315 | 85.95 | ||||||

| 12 | 0.457 | 2.689 | 88.64 | ||||||

| 13 | 0.448 | 2.638 | 91.28 | ||||||

| 14 | 0.423 | 2.487 | 93.77 | ||||||

| 15 | 0.393 | 2.313 | 96.08 | ||||||

| 16 | 0.35 | 2.057 | 98.14 | ||||||

| 17 | 0.317 | 1.864 | 100 | ||||||

Dựa trên tiêu chí Eigenvalue > 1, kết quả từ Bảng 4 cho thấy, có 5 yếu tố được rút trích từ phân tích nhân tố khám phá (EFA), với tổng phương sai trích luỹ tích đạt 60.38% (> 50%). Điều này chứng tỏ 5 nhân tố này đã giải thích được phần lớn sự biến thiên của 17 biến quan sát trong mô hình. Do đó, mô hình EFA được đánh giá là đủ độ phù hợp và có giá trị giải thích tốt đối với bộ dữ liệu nghiên cứu.

Bảng 5: Ma trận xoay các yếu tố độc lập

| Rotated Component Matrixa | |||||

| Component | |||||

| 1 | 2 | 3 | 4 | 5 | |

| LSTD4 | .839 | ||||

| LSTD1 | .819 | ||||

| LSTD3 | .737 | ||||

| LSTD2 | .652 | ||||

| MQH1 | .816 | ||||

| MQH4 | .767 | ||||

| MQH3 | .727 | ||||

| MQH2 | .697 | ||||

| TSTC1 | .862 | ||||

| TSTC3 | .740 | ||||

| TSTC2 | .740 | ||||

| BCTC1 | .864 | ||||

| BCTC2 | .718 | ||||

| BCTC3 | .712 | ||||

| PAKD1 | .836 | ||||

| PAKD3 | .738 | ||||

| PAKD2 | .705 | ||||

Kết quả từ Bảng 5 cho thấy, tất cả các biến quan sát đều có hệ số tải nhân tố (factor loading) lớn hơn 0.5, trong đó nhiều biến đạt mức trên 0.7, cho thấy mức độ tương quan cao giữa biến quan sát và nhân tố tương ứng. Điều này khẳng định các biến đo lường tốt có cấu trúc tiềm ẩn của từng nhân tố và các yếu tố được trích rút có tính phân biệt rõ ràng.

4.4 Phân tích hệ số tương quan

Nghiên cứu đã xem xét mối tương quan tuyến tính đối với 5 nhóm biến độc lập thông qua bảng kết quả sau:

Bảng 6: Ma trận tương quan Pearson

| Correlations | |||||||

| TSTC_Avg | PAKD_Avg | BCTC_Avg | LSTD_Avg | MQH_Avg | KLCV | ||

| TSTC_Avg | Pearson Correlation | 1 | 0.081 | -0.021 | 0.047 | 0.098 | 0.156 |

| Sig. (2-tailed) | 0.203 | 0.741 | 0.455 | 0.121 | 0.013 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| PAKD_Avg | Pearson Correlation | 0.081 | 1 | -0.003 | -0.041 | -0.06 | 0.212 |

| Sig. (2-tailed) | 0.203 | 0.964 | 0.514 | 0.349 | 0.001 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| BCTC_Avg | Pearson Correlation | -0.021 | -0.003 | 1 | -0.051 | 0.087 | 0.298 |

| Sig. (2-tailed) | 0.741 | 0.964 | 0.418 | 0.169 | 0 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| LSTD_Avg | Pearson Correlation | 0.047 | -0.041 | -0.051 | 1 | 0.067 | 0.337 |

| Sig. (2-tailed) | 0.455 | 0.514 | 0.418 | 0.295 | 0 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| MQH_Avg | Pearson Correlation | 0.098 | -0.06 | 0.087 | 0.067 | 1 | 0.361 |

| Sig. (2-tailed) | 0.121 | 0.349 | 0.169 | 0.295 | 0 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| KLCV | Pearson Correlation | .156* | .212** | .298** | .337** | .361** | 1* |

| Sig. (2-tailed) | 0.013 | 0.001 | 0 | 0 | 0 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

Khi xem xét mối tương quan giữa các biến độc lập và biến phụ thuộc KLCV (quyết định cho vay), có thể thấy tất cả các yếu tố đều có ý nghĩa thống kê ở mức p < 0.05. Kết quả này cho thấy, các nhân tố độc lập trong mô hình đều có mối quan hệ tuyến tính và ảnh hưởng đáng kể đến kết luận cho vay khách hàng doanh nghiệp nhỏ và vừa của các ngân hàng thương mại cổ phần trên địa bàn tỉnh Đồng Nai; đồng thời, góp phần xác nhận tính phù hợp của các giả thuyết nghiên cứu được đề xuất.

4.5. Phân tích hồi quy nhị phân

Bảng 7: Bảng phân loại

| Classification Tablea | |||||

| Observed | Predicted | ||||

| KLCV | Percentage Correct | ||||

| 0 | 1 | ||||

| Step 1 | KLCV | 0 | 41 | 16 | 71.9 |

| 1 | 5 | 188 | 97.4 | ||

| Overall Percentage | 91.6 | ||||

Bảng 7 cho thấy, trong số 57 trường hợp không cho vay thực tế, mô hình dự đoán đúng 41 trường hợp, đạt tỷ lệ 71,9%. Đối với 193 trường hợp cho vay thực tế, mô hình dự đoán đúng 188 trường hợp, tương ứng với tỷ lệ 97,4%. Tổng độ chính xác của mô hình đạt 91,6%, cho thấy, khả năng phân loại và dự báo rất tốt của mô hình đối với kết luận cho vay khách hàng doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Đồng Nai.

Bảng 8: Các biến trong phương trình

| Variables in the Equation | |||||||

| B | S.E. | Wald | df | Sig. | Exp(B) | ||

| Step 1a | TSTC_Avg | .448 | .261 | 2.950 | 1 | .086 | 1.566 |

| PAKD_Avg | 1.468 | .333 | 19.489 | 1 | .000 | 4.342 | |

| BCTC_Avg | 1.751 | .362 | 23.367 | 1 | .000 | 5.759 | |

| LSTD_Avg | 1.900 | .349 | 29.686 | 1 | .000 | 6.686 | |

| MQH_Avg | 1.776 | .338 | 27.560 | 1 | .000 | 5.904 | |

| Constant | -26.209 | 3.941 | 44.235 | 1 | .000 | .000 | |

Dựa trên kết quả phân tích hồi quy nhị phân trình bày tại Bảng 8, có thể nhận thấy, hầu hết các biến độc lập trong mô hình đều có ý nghĩa thống kê với mức ý nghĩa Sig < 0.05, ngoại trừ biến tài sản thế chấp (TSTC_Avg) có Sig = 0.086 > 0.05. Điều này cho thấy, mô hình hồi quy xây dựng là phù hợp để phân tích các yếu tố ảnh hưởng đến kết luận cho vay khách hàng doanh nghiệp nhỏ và vừa của các ngân hàng thương mại cổ phần trên địa bàn tỉnh Đồng Nai.

Mô hình được viết dưới dạng sau:

Y= − 26.209 + 0.448*Tài sản thế chấp + 1.468* Phương án kinh doanh + 1.751* Báo cáo tài chính + 1.900* Lịch sử tín dụng + 1.776* Mối quan hệ

Kết quả hồi quy cho thấy, nhân tố “Lịch sử tín dụng” có tác động mạnh nhất đến kết luận cho vay của ngân hàng. Điều này phản ánh rằng, những doanh nghiệp có lịch sử tín dụng tốt, thanh toán đúng hạn sẽ có xác suất được ngân hàng phê duyệt vay vốn cao hơn. Do đó, các ngân hàng thương mại cổ phần cần tiếp tục nâng cao chất lượng công tác thẩm định và giám sát tín dụng, đặc biệt chú trọng đến lịch sử vay vốn của khách hàng.

Tiếp theo là nhân tố “Mối quan hệ”, cho thấy tầm quan trọng của việc xây dựng và duy trì quan hệ lâu dài, minh bạch giữa khách hàng và ngân hàng. Các mối quan hệ tín nhiệm và hợp tác tích cực trong quá khứ có thể giúp doanh nghiệp tiếp cận nguồn vốn dễ dàng hơn cũng như hưởng các điều kiện vay vốn ưu đãi hơn.

“Báo cáo tài chính” cũng là một yếu tố quan trọng. Các doanh nghiệp cần cung cấp báo cáo tài chính trung thực, rõ ràng và đã được kiểm toán để ngân hàng có thể đánh giá đầy đủ năng lực tài chính và khả năng trả nợ. Trong trường hợp thông tin tài chính chưa đủ độ tin cậy, ngân hàng có thể yêu cầu bổ sung các tài liệu liên quan như tờ khai thuế, hóa đơn, chứng từ… và có thể áp dụng các điều kiện tín dụng bổ sung nhằm giảm thiểu rủi ro.

“Phương án kinh doanh” mặc dù có ảnh hưởng đến quyết định cho vay, nhưng mức độ ảnh hưởng thấp hơn so với các yếu tố khác. Nguyên nhân có thể xuất phát từ thực tế, nhiều doanh nghiệp nhỏ và vừa tại địa phương hoạt động theo mô hình hộ kinh doanh gia đình, thiếu chiến lược kinh doanh rõ ràng. Trong bối cảnh này, ngân hàng nên yêu cầu doanh nghiệp cung cấp thêm các thông tin về định hướng phát triển, nguồn thu dự kiến để phục vụ công tác thẩm định tín dụng chính xác hơn.

Đối với nhân tố “Tài sản thế chấp”, kết quả cho thấy tuy có ảnh hưởng nhất định đến quyết định cho vay nhưng không đạt mức ý nghĩa thống kê trong mô hình. Điều này cho thấy, xu hướng chuyển dịch của ngân hàng từ việc phụ thuộc vào tài sản bảo đảm sang việc đánh giá tín nhiệm dựa trên năng lực tài chính, lịch sử tín dụng và mối quan hệ của khách hàng.

Từ những phân tích trên, có thể kết luận, để nâng cao hiệu quả hoạt động cho vay đối với khách hàng doanh nghiệp nhỏ và vừa, các ngân hàng thương mại cổ phần trên địa bàn tỉnh Đồng Nai cần ưu tiên các biện pháp kiểm soát rủi ro tín dụng thông qua hệ thống chấm điểm tín dụng nội bộ, đánh giá đúng năng lực và độ tin cậy tài chính của khách hàng, đồng thời thúc đẩy phát triển quan hệ khách hàng lâu dài nhằm hướng tới hoạt động tín dụng an toàn, hiệu quả và bền vững.

5. Kết luận và hàm ý chính sách

Kết quả nghiên cứu cho thấy, cả 5 nhóm yếu tố được giả định trong mô hình nghiên cứu đều có ảnh hưởng nhất định đến quyết định cho vay, trong đó một số yếu tố có ý nghĩa thống kê cao và tác động mạnh đến khả năng phê duyệt tín dụng cho doanh nghiệp nhỏ và vừa. Một số định hướng chính sách nhằm nâng cao hiệu quả tiếp cận và phê duyệt tín dụng đối với các doanh nghiệp nhỏ và vừa tại các ngân hàng thương mại cổ phầnđược đề xuất bao gồm:

Thứ nhất, tăng cường công cụ định giá và xử lý tài sản bảo đảm. Cần xây dựng hệ thống thẩm định tài sản bảo đảm rõ ràng, thống nhất và thường xuyên cập nhật theo giá thị trường. Việc này không chỉ giúp ngân hàng có căn cứ ra quyết định tín dụng linh hoạt hơn mà còn góp phần hạn chế rủi ro trong xử lý nợ xấu.

Thứ hai, khuyến khích doanh nghiệp xây dựng phương án kinh doanh bài bản.

Các ngân hàng thương mại cổ phần nên chủ động phối hợp với các tổ chức hỗ trợ doanh nghiệp như hiệp hội doanh nghiệp, phòng thương mại và công nghiệp, các trung tâm xúc tiến thương mại… để tổ chức các khóa đào tạo, tư vấn cho doanh nghiệp về kỹ năng xây dựng phương án kinh doanh, quản trị tài chính và lập kế hoạch chiến lược. Điều này giúp tăng tính minh bạch, tính khả thi trong hồ sơ vay vốn và tạo thuận lợi cho quá trình thẩm định tín dụng.

Thứ ba, yêu cầu báo cáo tài chính minh bạch, chuẩn hóa. Khuyến nghị các doanh nghiệp nhỏ và vừa áp dụng các chuẩn mực kế toán Việt Nam (Vietnam Accounting Standards – VAS) hoặc chuẩn mực báo cáo tài chính quốc tế (International Financial Reporting Standards – IFRS). Đồng thời, cơ quan quản lý nhà nước cần có chính sách hỗ trợ doanh nghiệp chuyển đổi hệ thống kế toán và nâng cao năng lực quản trị tài chính.

Thứ tư, phát triển hệ thống chấm điểm tín dụng tự động và cảnh báo sớm rủi ro. Các ngân hàng cần tăng cường ứng dụng công nghệ thông tin trong quá trình thẩm định tín dụng, đặc biệt là xây dựng hệ thống chấm điểm tín dụng tự động dựa trên dữ liệu lịch sử tín dụng, tình hình tài chính và hành vi thanh toán của doanh nghiệp. Hệ thống này nên tích hợp với các công cụ cảnh báo sớm rủi ro tín dụng, góp phần nâng cao hiệu quả giám sát và phòng ngừa nợ xấu.

Thứ năm, xây dựng chính sách tín dụng linh hoạt đối với khách hàng có quan hệ lâu dài. Đối với các doanh nghiệp duy trì quan hệ tín dụng bền vững, có lịch sử tín dụng tốt, ngân hàng nên áp dụng cơ chế xếp hạng tín nhiệm nội bộ để hỗ trợ ra quyết định tín dụng linh hoạt hơn. Chính sách này bao gồm các ưu đãi về điều kiện vay, thời hạn trả nợ, mức lãi suất hoặc yêu cầu tài sản bảo đảm, qua đó khuyến khích doanh nghiệp duy trì quan hệ hợp tác dài hạn với ngân hàng.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước Việt Nam (2016). Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 hướng dẫn về hoạt động cho vay của tổ chức tín dụng.

2. Trần Hồng Quân (2019). Tài chính doanh nghiệp nhỏ và vừa trong nền kinh tế thị trường. H. NXB Đại học Kinh tế Quốc dân.

3. Quốc hội (2017). Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017.

4. Quốc hội (2025). Nghị quyết số 202/2025/QH15 ngày 12/6/2025 về sắp xếp đơn vị hành chính cấp tỉnh.

5. Nguyễn Văn Tiến (2020). Phân tích rủi ro tín dụng trong hoạt động cho vay doanh nghiệp tại các ngân hàng thương mại. H. NXB Tài chính.

6. T. Beck, A. Demirgüç-Kunt and V. Maksimovic. Financial and legal constraints to firm growth: Does size matter?. The Journal of Finance, vol. 60, no. 1, pp. 137–177, 2005.

7. G. Gujarati and D. Porter. Basic Econometrics, 5th ed., New York: McGraw-Hill, 2009. (Chương 15: Binary Choice Models – Logistic Regression)