ThS. Vũ Anh Linh Duy

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Ổn định của hệ thống ngân hàng là yếu tố then chốt cho sự phát triển kinh tế bền vững. Bài viết phân tích sự ổn định tài chính của các ngân hàng thương mại giai đoạn 2006 – 2024, gắn với nhiều biến động, như: khủng hoảng toàn cầu, quá trình tái cấu trúc hệ thống và tác động của đại dịch Covid-19. Nghiên cứu xây dựng một mô hình tích hợp toàn diện cả yếu tố vi mô (EA, CAR, NPL, LDR, SIZE) và vĩ mô (M2, INF) để phân tích sự ổn định ngân hàng đo lường bằng chỉ số lnZscore, từ đó, đề xuất kết hợp chính sách vĩ mô cùng với tăng cường quản trị rủi ro để củng cố hệ thống ngân hàng.

Từ khóa: Ổn định ngân hàng, ngân hàng thương mại Việt Nam, FEM robust.

1. Đặt vấn đề

Ổn định tài chính là khái niệm đa chiều, phản ánh khả năng hệ thống tài chính duy trì hoạt động hiệu quả và chống chịu trước biến động bất lợi. Những bất ổn tài chính gần đây đã nhấn mạnh tầm quan trọng của việc hiểu các yếu tố tác động đến “sức khỏe” của ngân hàng. Việc phân tích trong khung thời gian từ 2006 – 2024 không chỉ cho phép đánh giá tác động của các cú sốc hệ thống mà còn cung cấp bằng chứng thực nghiệm mới về mối quan hệ giữa các biến số trong bối cảnh kinh tế hiện đại. Kết quả nghiên cứu sẽ đóng góp cả về mặt học thuật và thực tiễn, cung cấp cơ sở khoa học cho các quyết định quản trị rủi ro và hoạch định chính sách ổn định hệ thống tài chính.

2. Tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Theo World Bank, hệ thống ổn định khi các định chế có thể thực hiện tốt chức năng huy động, phân bổ vốn và tự điều chỉnh nhằm ngăn ngừa khủng hoảng lan rộng. Ở cấp độ ngân hàng, việc đo lường ổn định thường dựa trên một số chỉ số:

Z-score1,2 đo lường mức độ an toàn tài chính của ngân hàng thông qua khoảng cách đến ngưỡng vỡ nợ. Chỉ số này kết hợp ba thành phần: khả năng sinh lời (ROA), cấu trúc vốn (tỷ lệ vốn chủ sở hữu/tổng tài sản) và rủi ro kinh doanh (độ biến động của lợi nhuận). Z-score càng cao phản ánh mức độ ổn định càng lớn.

Altman’s Z-score: áp dụng cho doanh nghiệp phi sản xuất, chỉ số này sử dụng kết hợp nhiều tỷ số tài chính, như: vốn lưu động/tổng tài sản, lợi nhuận giữ lại/tổng tài sản để dự báo nguy cơ phá sản. Giá trị trên 2,99 cho thấy, tình hình tài chính lành mạnh, trong khi dưới 1,8 cảnh báo rủi ro cao.

FSI (Financial Soundness Indicators) của IMF: do IMF xây dựng, FSI bao gồm các chỉ tiêu vi mô và vĩ mô để giám sát toàn diện hệ thống tài chính, như: mức độ an toàn vốn, chất lượng tài sản, khả năng sinh lời và thanh khoản.

BSFI (Banking Sector Fragility Index): tập trung vào xác suất đổ vỡ của ngân hàng hoặc toàn hệ thống, sử dụng các kỹ thuật thống kê để đánh giá rủi ro dựa trên dữ liệu lịch sử.

2.2. Phương pháp nghiên cứu

Phương pháp ước lượng Pooled OLS, FEM và REM được áp dụng với lựa chọn mô hình dựa trên các kiểm định F, LM và Hausman. Các kiểm định Modified Wald, Wooldridge và VIF được tiến hành nhằm phát hiện phương sai thay đổi, sự tương quan và đa cộng tuyến. Ngoài ra, nghiên cứu chú trọng xử lý rủi ro nội sinh bằng biến công cụ hoặc GMM. Trong trường hợp vi phạm giả định, mô hình được điều chỉnh bằng GLS hay sai số chuẩn vững để tăng tính chính xác và độ tin cậy của kết quả.

2.3. Mô hình nghiên cứu

Trong các nghiên cứu quốc tế, lnZscore đã trở thành một biến đo lường phổ biến cho sự ổn định ngân hàng. Laeven & Levine (2009)3 khi phân tích dữ liệu ngân hàng toàn cầu đã chỉ ra rằng, việc sử dụng logarit của Z-score giúp giảm thiểu vấn đề phân phối lệch và giá trị ngoại lai, từ đó, nâng cao độ tin cậy của các ước lượng hồi quy. Tương tự, Čihák & Hesse (2010)4 trong nghiên cứu về sự ổn định của các ngân hàng lớn và nhỏ cũng sử dụng lnZscore thay cho Z-score gốc nhằm chuẩn hóa dữ liệu và dễ dàng so sánh giữa các nhóm ngân hàng.

Ngoài ra, Lepetit & Strobel (2015)5 cũng khẳng định, lnZscore là thước đo bền vững hơn để phản ánh sự ổn định ngân hàng trong các mô hình thực nghiệm, đặc biệt khi dữ liệu có độ biến động lớn theo thời gian và giữa các ngân hàng. Do vậy, tác giả đề xuất mô hình nghiên cứu sau:

Trong đó:

Biến phụ thuộc lnZscoreit: chỉ tiêu đo lường mức độ ổn định của ngân hàng i tại thời điểm t.

Các biến độc lập: M2t: tốc độ tăng trưởng cung tiền thời điểm t; SIZEit: quy mô của ngân hàng i thời điểm t; INFt; tỷ lệ lạm phát thời điểm t; EAit: tỷ lệ vốn chủ sở hữu trên tổng tài sản của ngân hàng i thời điểm t; CARit: hệ số an toàn vốn của ngân hàng i thời điểm t; NPLit: tỷ lệ nợ xấu của ngân hàng i thời điểm t; LDRit: tỷ lệ dư nợ cho vay trên tổng tiền gửi của ngân hàng i thời điểm t và εit: thành phần sai số ngẫu nhiên, đại diện cho những yếu tố ngoài mô hình có thể tác động đến sự ổn định ngân hàng.

Sự ổn định ngân hàng hình thành từ cả yếu tố vĩ mô và vi mô. Ở cấp độ vĩ mô, chính sách tiền tệ, mức tăng trưởng cung tiền (M2) hay lạm phát (INF) có ảnh hưởng rõ rệt đến thanh khoản, chi phí vốn và rủi ro toàn hệ thống. Ở cấp độ vi mô, các đặc điểm, như: quy mô (SIZE), cơ cấu vốn (EA, CAR), tỷ lệ nợ xấu (NPL) hay khả năng huy động vốn (LDR) quyết định sức chống chịu của ngân hàng trước biến động. Nhiều nghiên cứu gần đây cho thấy, ổn định tài chính không chỉ dựa vào khả năng sinh lời mà còn phụ thuộc vào quản trị rủi ro và mức độ an toàn vốn6. Đồng thời, các cú sốc kinh tế vĩ mô có thể hỗ trợ hoặc làm suy yếu hệ thống tùy theo cách điều hành và năng lực phản ứng chính sách.

2.2. Giả thuyết nghiên cứu

Trên cơ sở đó, nghiên cứu này xây dựng và kiểm định các giả thuyết nghiên cứu nhằm làm rõ tác động của những yếu tố vĩ mô và vi mô đến sự ổn định ngân hàng, được thể hiện thông qua biến phụ thuộc lnZscore.

Cung tiền (M2) có vai trò hai mặt đối với ổn định ngân hàng. Mở rộng M2 hỗ trợ thanh khoản nhưng làm tăng rủi ro lạm phát, tuy nhiên, tăng trưởng quá nhanh có thể dẫn đến khủng hoảng7. Tuy nhiên, nghiên cứu sau này cho thấy, M2 ở mức hợp lý giúp cải thiện thanh khoản nhưng vượt quá ngưỡng lại gây bất ổn.

Giả thuyết H1: Cung tiền (M2) có tác động tích cực (tiêu cực) đáng kể đến sự ổn định của ngân hang.

Quy mô ngân hàng (SIZE) được xem là yếu tố quan trọng ảnh hưởng đến mức độ ổn định tài chính. Lý thuyết hiệu quả quy mô cho rằng, các ngân hàng lớn có khả năng đa dạng hóa danh mục và tiếp cận vốn dễ dàng, giúp giảm thiểu rủi ro trước biến động8. Tuy nhiên, hiện tượng “quá lớn để sụp đổ” có thể khuyến khích hành vi chấp nhận rủi ro cao hơn. Các nghiên cứu gần đây tại châu Á và Mỹ Latin cho thấy, quy mô trung bình mang lại sự ổn định tốt hơn so với hai cực nhỏ và lớn.

Giả thuyết H2: Quy mô ngân hàng (SIZE) có ảnh hưởng tích cực đến sự ổn định, cũng tiềm ẩn rủi ro.

Lạm phát (INF) là biến vĩ mô quan trọng tác động đến sự ổn định ngân hàng. Ở mức thấp và kiểm soát được, lạm phát giúp giảm nợ thực, cải thiện khả năng trả nợ của khách hàng và hỗ trợ lợi nhuận ngân hàng. Tuy nhiên, lạm phát cao làm suy giảm giá trị tài sản, tăng chi phí vốn và rủi ro thanh khoản. Nhiều nghiên cứu (Demirgüç-Kunt & Detragiache, 1998; Beck et al., 2013)9 cho thấy, lạm phát cao gây bất lợi, trong khi các nghiên cứu của Ibrahim & Alagidede, 2018; Phan et al., 2020; Pham et al., 202210 chỉ ra tác động tích cực nếu duy trì ở mức vừa phải. Do đó, tác động của INF được kỳ vọng mang tính hai chiều, tùy thuộc vào bối cảnh kinh tế.

Giả thuyết H3: Lạm phát (INF) có tác động tiêu cực (tích cực) đến sự ổn định của ngân hàng.

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (EA):theo lý thuyết vốn, ngân hàng có tỷ lệ vốn chủ sở hữu cao sẽ an toàn hơn nhờ khả năng hấp thụ rủi ro và giảm thiểu tổn thất (Berger et al., 1995)11. Gần đây, Anginer et al. (2018)12 cho thấy, tỷ lệ vốn cao giúp giảm nguy cơ khủng hoảng ngân hàng. Các bằng chứng mới tại châu Á và châu Âu sau đại dịch Covid-19 tiếp tục nhấn mạnh vai trò tích cực của vốn chủ sở hữu đối với sự ổn định, đặc biệt trong bối cảnh rủi ro vĩ mô gia tăng.

Giả thuyết H4: Tỷ lệ vốn chủ sở hữu trên tổng tài sản (EA) có tác động tích cực đến sự ổn định ngân hàng.

Hệ số an toàn vốn (CAR): Theo chuẩn Basel, CAR phản ánh khả năng ngân hàng chống chịu rủi ro. Nghiên cứu của Bikker & Metzemakers (2005)13 cho thấy, CAR cao hơn gắn với rủi ro vỡ nợ thấp hơn. Tại các nghiên cứu mới, CAR được chứng minh có ảnh hưởng tích cực đến chỉ số ổn định.

Giả thuyết H5: Hệ số an toàn vốn (CAR) có tác động tích cực đến sự ổn định ngân hàng.

Nợ xấu (NPL): Berger & DeYoung (1997)14 cho rằng, tỷ lệ nợ xấu cao làm giảm hiệu quả hoạt động ngân hàng do tăng chi phí dự phòng. Gần đây, Zhang và cộng sự (2020) tại Trung Quốc nhấn mạnh NPL gia tăng làm suy giảm ổn định tài chính.

Giả thuyết H6: Nợ xấu (NPL) có tác động tiêu cực đến sự ổn định ngân hàng.

Tỷ lệ cho vay trên tiền gửi (LDR) phản ánh mức độ phụ thuộc của ngân hàng vào nguồn vốn huy động để cấp tín dụng, qua đó ảnh hưởng trực tiếp đến rủi ro thanh khoản. Nhiều nghiên cứu đã chỉ ra rằng LDR cao làm suy giảm khả năng chống chịu của ngân hàng (Vodová, 2011)15. Các bằng chứng gần đây cũng cho thấy khi vượt ngưỡng an toàn, LDR có tác động tiêu cực đến sự ổn định ngân hàng, đặc biệt trong bối cảnh các nền kinh tế mới nổi và sau đại dịch Covid-1916.

Giả thuyết H7: Tỷ lệ cho vay trên tiền gửi (LDR) có tác động tiêu cực (tích cực) đến sự ổn định ngân hàng

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Bảng 1. Thống kê mô tả các biến

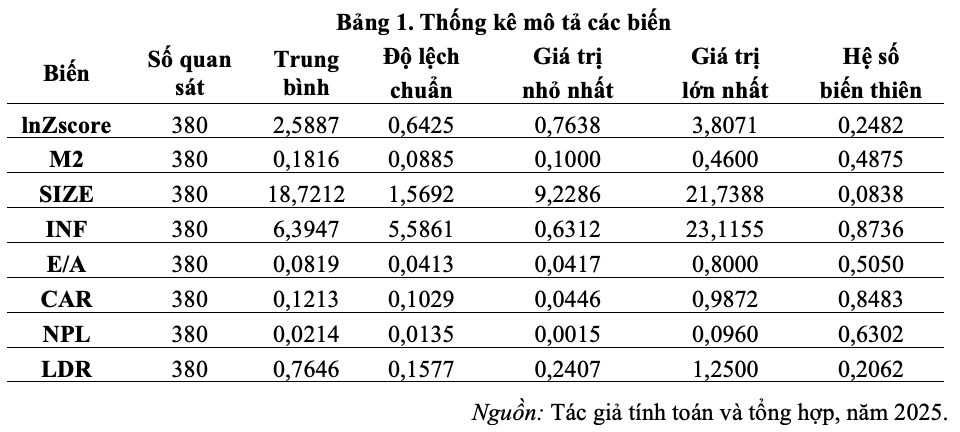

| Biến | Số quan sát | Trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất | Hệ số biến thiên |

| lnZscore | 380 | 2,5887 | 0,6425 | 0,7638 | 3,8071 | 0,2482 |

| M2 | 380 | 0,1816 | 0,0885 | 0,1000 | 0,4600 | 0,4875 |

| SIZE | 380 | 18,7212 | 1,5692 | 9,2286 | 21,7388 | 0,0838 |

| INF | 380 | 6,3947 | 5,5861 | 0,6312 | 23,1155 | 0,8736 |

| E/A | 380 | 0,0819 | 0,0413 | 0,0417 | 0,8000 | 0,5050 |

| CAR | 380 | 0,1213 | 0,1029 | 0,0446 | 0,9872 | 0,8483 |

| NPL | 380 | 0,0214 | 0,0135 | 0,0015 | 0,0960 | 0,6302 |

| LDR | 380 | 0,7646 | 0,1577 | 0,2407 | 1,2500 | 0,2062 |

Bảng thống kê mô tả cho thấy, chỉ số lnZscore có giá trị trung bình 2,5887, với hệ số biến thiên thấp (0,2482), phản ánh mức độ ổn định giữa các ngân hàng nhìn chung khá đồng đều. Trong nhóm biến vi mô, SIZE đạt giá trị trung bình cao nhất và hệ số biến thiên thấp, chứng tỏ quy mô ngân hàng tương đối ổn định trong mẫu. Ngược lại, NPL có giá trị trung bình nhỏ nhưng biến thiên lớn (0,6302), cho thấy, sự khác biệt đáng kể về chất lượng tín dụng. Các biến CAR, EA và LDR cũng có độ phân tán cao, phản ánh sự chênh lệch trong khả năng vốn và quản lý thanh khoản giữa các ngân hàng. Đối với yếu tố vĩ mô, M2 có giá trị trung bình thấp song biến thiên khá lớn, hàm ý sự khác biệt trong chính sách và quy mô hệ thống. Đặc biệt, INF có hệ số biến thiên cao nhất (0,8736), phản ánh những biến động vĩ mô mạnh mẽ, đồng thời nhấn mạnh vai trò then chốt của môi trường kinh tế trong việc định hình mức độ ổn định tài chính của ngân hàng.

4.2. Phân tích mối quan hệ giữa các biến trong mô hình

Bảng 2. Ma trận tương quan giữa các biến

| Biến | lnZscore | M2 | SIZE | INF | EA | CAR | NPL | LDR |

| lnZscore | 1,0000 | |||||||

| M2 | 0,0666 | 1,0000 | ||||||

| SIZE | 0,4452 | -0,4935 | 1,0000 | |||||

| INF | 0,0406 | 0,1883 | -0,3481 | 1,0000 | ||||

| EA | 0,0690 | 0,1098 | -0,1269 | 0,0370 | 1,0000 | |||

| CAR | -0,1167 | 0,0760 | -0,3053 | 0,0630 | -0,0125 | 1,0000 | ||

| NPL | 0,0432 | -0,1703 | 0,0470 | 0,0592 | -0,1087 | 0,0200 | 1,0000 | |

| LDR | 0,1399 | -0,1264 | 0,2151 | -0,1385 | -0,0353 | 0,1541 | 0,0933 | 1,0000 |

Bảng 2 cho thấy, biến SIZE có tương quan dương khá mạnh với lnZscore (0,4452), gợi ý rằng ngân hàng quy mô lớn thường ổn định hơn. Các biến khác chỉ có mối liên hệ yếu với lnZscore, phản ánh tác động gián tiếp hoặc hạn chế. Ngoài ra, SIZE còn liên quan đến CAR, M2 và INF cho thấy, quy mô có vai trò kết nối giữa yếu tố vi mô và vĩ mô. Các hệ số tương quan giữa các biến độc lập nhìn chung thấp, hàm ý rủi ro đa cộng tuyến không đáng kể. Tuy nhiên, cần kiểm định VIF để có kết luận chính xác hơn.

4.3. Kiểm định và lựa chọn mô hình phù hợp

Nghiên cứu ứng dụng phương pháp phân tích hồi quy dữ liệu bảng để đánh giá mối quan hệ giữa các biến độc lập (M2, SIZE, INF, EA, CAR, NPL, LDR) và biến phụ thuộc (lnZscore). Quy trình lựa chọn mô hình được thực hiện tuần tự: kiểm định F nhằm xác định sự phù hợp giữa mô hình Pooled OLS và FEM, tiếp theo là kiểm định Hausman để đưa ra lựa chọn giữa FEM và REM, nhằm bảo đảm kết quả ước lượng có độ tin cậy cao nhất.

Bảng 3. Kết quả kiểm định lựa chọn mô hình và các giả định kinh tế lượng

| Kiểm định | Tiêu chí/Giá trị | Kết luận |

| Lựa chọn mô hình | ||

| Kiểm định F (OLS vs FEM) | R2 = 0,3713; Prob > F | Mô hình FEM phù hợp hơn so với Pooled OLS |

| Kiểm định Hausman (FEM vs REM) | Prob > chi2 | Mô hình FEM phù hợp hơn so với REM |

| Các giả định kinh tế lượng | ||

| Đa cộng tuyến (VIF) | VIF = 1,23 < 10 | Mô hình không xảy ra hiện tượng đa cộng tuyến |

| Phương sai thay đổi (Wald test) | Prob > chi2 | Mô hình xảy ra hiện tượng phương sai thay đổi |

| Tự tương quan (Wooldridge test) | Prob > F = 0,4915 > 0,05 | Mô hình không có tự tương quan |

| Kiểm định nội sinh | ||

| Durbin-Wu-Hausman (DWH test): | p_value (SIZE) = 0,9347 p_value (NPL) = 0, 8350 p_value (LDR) = 0, 9840 p_value (EA) = 0, 8493 p_value (CAR) = 0,7549 | Các biến này đều không phải biến nội sinh |

4.4. Kết quả hồi quy và thảo luận

Kết quả kiểm định cho thấy, mô hình tác động cố định (FEM) phù hợp nhất so với các lựa chọn khác. Do phát hiện phương sai thay đổi, FEM với sai số chuẩn vững được áp dụng nhằm bảo đảm độ tin cậy và tính nhất quán của ước lượng.

Bảng 4. Kết quả hồi quy và lựa chọn mô hình phù hợp

| Biến giải thích | Kỳ vọng dấu | Pooled OLS | FEM | REM | FEM (robust) | Kết luận |

| M2 | +/- | 2,805*** (8,02) | 0,382*** (3,43) | 0,424*** (3,70) | 2.805*** (2,63) | (+), có ý nghĩa thống kê |

| SIZE | + | 0,299*** (13,61) | 0,0180* (1,69) | 0,0233** (2,14) | 0,0180 (0,75) | (+), có ý nghĩa thống kê trong một số mô hình |

| INF | +/- | 0,0249*** (4,91) | 0,0051*** (3,55) | 0,0055*** (3,70) | 0,00509*** (3,33) | (+), có ý nghĩa thống kê |

| EA | + | 1,883*** (2,90) | 3,427*** (18,27) | 3,426*** (17,71) | 3,427*** (5,62) | (+), có ý nghĩa thống kê |

| CAR | + | 0,344 (1,23) | 0,208*** (2,72) | 0,215*** ( 2,73) | 0,208 (1,55) | (+), có ý nghĩa thống kê trong một số mô hình |

| NPL | – | 3,291 (1,64) | -1,763*** (-3,23) | -1,730*** (-3,07) | -1,763** (-2,75) | (-), có ý nghĩa thống kê |

| LDR | +/- | 0,208 (1,17) | 0,187*** (3,02) | 0,184*** (2,88) | 0,187* (1,93) | (+), có ý nghĩa thống kê trong một số mô hình |

| _cons | -4,097*** (-8,76) | 1,739*** (8,02) | 1,630*** (6,72) | 1,739*** (4,11) |

Trong đó: ***, *, * lần lượt là mức ý nghĩa thống kê 1%; 5% và 10%

Từ bảng kết quả hồi quy và lựa chọn mô hình, nghiên cứu đã phát hiện ra những bằng chứng thực nghiệm quan trọng về các yếu tố tác động đến sự ổn định của ngân hàng.

Biến M2 có hệ số dương (0,382) và có ý nghĩa ở mức 5% hàm ý rằng, cung tiền tăng trưởng góp phần nâng cao mức ổn định tài chính của ngân hàng (lnZscore). Khi thanh khoản dồi dào, các ngân hàng có điều kiện mở rộng cho vay, cải thiện lợi nhuận và tăng khả năng chống chịu rủi ro. Bối cảnh Việt Nam giai đoạn 2020 – 2022, khi Ngân hàng nhà nước nới lỏng M2 trên 14% để hỗ trợ nền kinh tế trong đại dịch Covid-19 cũng minh chứng vai trò của cung tiền trong duy trì sự ổn định hệ thống. Tuy nhiên, mở rộng M2 quá mức có thể dẫn đến rủi ro lạm phát và bong bóng tài sản, đòi hỏi sự điều hành thận trọng.

Biến SIZE có hệ số dương (0,0180) nhưng không có ý nghĩa thống kê. Điều này gợi ý rằng, quy mô tài sản chưa phải yếu tố quyết định sự ổn định tại các ngân hàng Việt Nam. Nguyên nhân có thể do ngân hàng lớn chưa tận dụng được lợi thế quy mô hoặc phải đối mặt với chi phí vận hành và rủi ro phức tạp. Thực tế, những ngân hàng lớn như BIDV hay VietinBank có thị phần tín dụng cao nhưng vẫn chịu áp lực nợ xấu và yêu cầu tăng vốn, phản ánh “lớn” không đồng nghĩa với “ổn định”.

Đáng chú ý, biến INF có hệ số dương (0,0051) và có ý nghĩa ở mức 1%. Điều này hàm ý rằng, lạm phát ở mức kiểm soát có thể giúp ngân hàng gia tăng lợi nhuận thông qua điều chỉnh lãi vay, đồng thời giảm áp lực nợ thực. Tại Việt Nam, giai đoạn 2022 – 2023, lạm phát duy trì quanh mức 3 – 3,5%, các ngân hàng vẫn đạt lợi nhuận cao nhờ chênh lệch lãi suất, qua đó củng cố sự ổn định14. Tuy nhiên, nếu lạm phát vượt ngưỡng, rủi ro tín dụng sẽ tăng, làm suy yếu ngân hàng.

Biến EA có hệ số dương (3,427) và ý nghĩa ở mức 1%, cho thấy, vốn chủ sở hữu đóng vai trò quan trọng trong việc tạo bộ đệm rủi ro và tăng niềm tin của nhà đầu tư. Thực tế, nhiều ngân hàng Việt Nam giai đoạn 2021 – 2024, như: VPBank, Techcombank đã tăng vốn điều lệ để đáp ứng Basel II/III; đồng thời, cải thiện sức mạnh tài chính dài hạn. Ngược lại, biến CAR tuy có hệ số dương nhưng không có ý nghĩa thống kê. Điều này cho thấy, việc duy trì CAR cao là yêu cầu quan trọng theo quy định nhưng chưa đủ để phản ánh trực tiếp sự ổn định trong ngắn hạn. Kết quả tương đồng với Laeven & Levine (2009) và Trabelsi (2024). Tại Việt Nam, một số ngân hang, như: Sacombank hay SCB duy trì CAR ở mức khá cao nhưng vẫn gặp vấn đề nợ xấu cho thấy, chỉ tiêu này chưa phản ánh toàn diện hiệu quả quản trị.

Biến NPL có hệ số âm (-1,763) và có ý nghĩa ở mức 5%, chứng tỏ nợ xấu là yếu tố gây suy giảm mạnh sự ổn định ngân hàng. Khi NPL tăng, chi phí dự phòng tăng, lợi nhuận giảm, dẫn đến suy yếu năng lực tài chính. Trong bối cảnh Việt Nam, nợ xấu gắn với trái phiếu doanh nghiệp giai đoạn 2022 – 2023 đã làm gia tăng áp lực lên hệ thống, buộc Ngân hàng Nhà nước phải tăng cường giám sát và tái cơ cấu.

Cuối cùng, biến LDR có hệ số dương (0,187) và có ý nghĩa ở mức 10%. Điều này cho thấy, ngân hàng sử dụng hiệu quả nguồn vốn huy động để cho vay có thể cải thiện sự ổn định tài chính. Tuy nhiên, bằng chứng thống kê chưa đủ mạnh để khẳng định chắc chắn mối quan hệ này. Nhiều ngân hàng giai đoạn 2021 – 2023 duy trì LDR quanh mức 70 – 90%, vừa tối ưu hiệu quả tín dụng vừa tránh áp lực thanh khoản18.

5. Một số khuyến nghị

Một là, về chính sách tiền tệ, việc mở rộng cung tiền (M2) có thể hỗ trợ ổn định ngân hàng, nhưng Ngân hàng Nhà nước cần điều hành theo hướng thận trọng. Mục tiêu là vừa duy trì tăng trưởng tín dụng phục vụ phát triển kinh tế, vừa kiểm soát lạm phát để tránh rủi ro hệ thống hoặc bong bóng tài sản trong dài hạn.

Bên cạnh đó, vấn đề nợ xấu (NPL) được xác định là yếu tố gây bất ổn lớn nhất, do đó, công tác giám sát chất lượng tín dụng cần được siết chặt hơn. Việc kiểm tra định kỳ, đặc biệt đối với các khoản vay trong lĩnh vực rủi ro cao, như: bất động sản và trái phiếu doanh nghiệp, phải được thực hiện thường xuyên và minh bạch. Đồng thời, chính sách tái cơ cấu nợ và xử lý nợ xấu nên triển khai kiên quyết, kết hợp các giải pháp hỗ trợ pháp lý để giảm gánh nặng cho hệ thống.

Hai là, tăng cường vốn chủ sở hữu (EA). Cơ quan quản lý cần khuyến khích các ngân hàng tăng vốn điều lệ, tái đầu tư lợi nhuận hoặc thu hút thêm vốn từ các nhà đầu tư chiến lược. Điều này giúp tạo ra bộ đệm rủi ro, củng cố lòng tin của thị trường và nâng cao khả năng chống chịu trước cú sốc.

Liên quan đến hệ số an toàn vốn (CAR), kết quả nghiên cứu cho thấy, chỉ số này chưa phản ánh đầy đủ tác động đến ổn định trong ngắn hạn. Vì vậy, cần rà soát lại khung pháp lý, bổ sung thêm các tiêu chí phù hợp với điều kiện thực tế trong nước, thay vì chỉ tuân thủ hình thức theo chuẩn Basel.

Đối với các ngân hàng thương mại, quản trị rủi ro tài sản là nhiệm vụ ưu tiên. Các tổ chức cần tăng cường thẩm định tín dụng, ứng dụng công nghệ dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) để dự báo khả năng phát sinh nợ xấu. Bên cạnh đó, cơ cấu vốn cũng cần cải thiện theo hướng tăng tỷ trọng vốn tự có, thay vì chỉ tập trung vào các chỉ số tuân thủ. Ngoài ra, các ngân hàng lớn nên tối ưu hóa quản trị nội bộ, giảm chi phí vận hành, khai thác lợi thế quy mô đi đôi với nâng cao hiệu quả hoạt động. Điều này giúp quy mô trở thành lợi thế cạnh tranh thực sự thay vì gánh nặng quản lý.

Ba là, tỷ lệ cho vay trên tiền gửi (LDR) cần được kiểm soát ở mức cân bằng. Duy trì LDR hợp lý giúp ngân hàng tận dụng hiệu quả nguồn vốn huy động để tạo lợi nhuận, đồng thời hạn chế rủi ro thanh khoản. Việc đa dạng hóa nguồn vốn, chẳng hạn qua phát hành trái phiếu hoặc mở rộng hợp tác quốc tế, cũng là chiến lược quan trọng để nâng cao khả năng chống chịu trước biến động kinh tế.

Chú thích:

1. Boyd, J. H., & Graham, S. L. (1986). Risk, regulation, and bank holding company expansion into nonbanking. Federal Reserve Bank of Minneapolis Quarterly Review, 10(2), 2 – 17.

2. Roy, A. D. (1952). Safety first and the holding of assets. Econometrica, 20(3), 431 – 449.

3, 8. Laeven, L., & Levine, R. (2009). Bank governance, regulation and risk taking. Journal of Financial Economics, 93(2), 259 – 275.

4. Čihák, M., & Hesse, H. (2010). Islamic banks and financial stability: An empirical analysis. Journal of Financial Services Research, 38(2 – 3), 95 – 113.

5. Lepetit, L., & Strobel, F. (2015). Bank insolvency risk and Z-score measures: A refinement. Finance Research Letters, 13, 214 – 224.

6. Berger, A. N., & Bouwman, C. H. S. (2013). How does capital affect bank performance during financial crises? Journal of Financial Economics, 109(1), 146 – 176.

7, 9. Demirgüç-Kunt, A., & Detragiache, E. (1998). The determinants of banking crises in developing and developed countries. IMF Staff Papers, 45(1), 81 – 109.

10. Phan Thị Thúy Duyên (2022). Các yếu tố tác động đến sự ổn định của ngân hàng thương mại Việt Nam: Tiếp cận mô hình GMM. Tạp chí Khoa học Trường Đại học Kinh tế TP. Hồ Chí Minh.

11. Berger, A. N., Herring, R. J., & Szegö, G. P. (1995). The role of capital in financial institutions. Journal of Banking & Finance, 19 (3-4), 393 – 430.

12. Anginer, D., Demirgüç-Kunt, A., & Mare, D. S. (2018). Bank capital, institutional environment and stability: Evidence from transition countries. Journal of Financial Stability, 36, 23 – 37.

13. Bikker, J. A., & Metzemakers, P. A. J. (2005). Bank provisioning behaviour and procyclicality. Journal of International Financial Markets, Institutions and Money, 15(2), 141–157. https://doi.org/10.1016/j.intfin.2004.03.004.

14. Berger, A. N., & DeYoung, R. (1997). Problem loans and cost efficiency in commercial banks. Journal of Banking & Finance, 21(6), 849–870. https://doi.org/10.1016/S0378-4266(97)00003-4.

15. Vodová, P. (2022). Bank capital and risk: New evidence from European banks. Czech Journal of Economics and Finance, 72(5), 456 – 479.

16. Nguyễn Văn An và cộng sự (2022). Ảnh hưởng của các yếu tố vi mô đến sự ổn định của ngân hàng thương mại Việt Nam. Tạp chí Kinh tế và Phát triển, 290 (2), tr. 75 – 88.

17. Nguyen, P. D. (2024). Determinants of bank profitability in Vietnam: A focus on financial and COVID-19 crises. Journal of Business Economics & Management, 25(4), 709-730. https://doi.org/10.3846/jbem.2024.22070.

18. FiinGroup (2024). Vietnam Banking Report 2024. FiinGroup. https://masvn.com.