eKYC in Vietnam’s digital wallet ecosystem: an analysis of processes, technologies, and development trends

TS. Nguyễn Thị Thu Huyền

TS. Phạm Thị Thanh Phương

Trường Đại học Công nghệ thông tin và Truyền thông,

Đại học Thái Nguyên

(Quanlynhanuoc.vn) – Trong bối cảnh chuyển đổi số và phát triển mạnh mẽ của công nghệ tài chính (Fintech), định danh khách hàng điện tử (eKYC) trở thành yếu tố cốt lõi trong hoạt động của các ví điện tử tại Việt Nam. Bài viết tập trung phân tích quy trình eKYC của một số ví điện tử tiêu biểu, làm rõ các công nghệ được ứng dụng, như: trí tuệ nhân tạo (AI), nhận dạng ký tự quang học (OCR), nhận diện khuôn mặt. Đồng thời, nghiên cứu đánh giá ưu điểm, hạn chế và xu hướng phát triển của eKYC trong thời gian tới. Kết quả nghiên cứu góp phần cung cấp cơ sở khoa học cho việc ứng dụng và đào tạo trong lĩnh vực Fintech.

Từ khóa: eKYC; ví điện tử; Fintech; định danh số; trí tuệ nhân tạo.

Abstract: Against the backdrop of digital transformation and the rapid development of financial technology (Fintech), electronic customer identification (eKYC) has become a core element in the operations of e-wallets in Vietnam. This article focuses on analyzing the eKYC processes of several prominent e-wallets, highlighting the technologies employed, such as artificial intelligence (AI), optical character recognition (OCR), and facial recognition. Additionally, the study evaluates the strengths, limitations, and future development trends of eKYC. The findings contribute to providing a scientific foundation for the application and training in the Fintech sector.

Keywords: eKYC; digital wallets; Fintech; digital identity; artificial intelligence.

1. Đặt vấn đề

Những năm gần đây, chuyển đổi số đã tác động mạnh mẽ đến lĩnh vực tài chính – ngân hàng, thúc đẩy sự phát triển của các dịch vụ Fintech và hệ sinh thái thanh toán số tại Việt Nam. Ví điện tử trở thành phương tiện thanh toán phổ biến, góp phần thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam. Sự gia tăng nhanh chóng về số lượng người dùng và giao dịch trên các nền tảng số đặt ra yêu cầu cao hơn về tính an toàn, bảo mật và tuân thủ pháp lý trong hoạt động cung ứng dịch vụ tài chính.

Một trong những yêu cầu quan trọng của dịch vụ tài chính số là xác thực danh tính khách hàng. Phương thức định danh truyền thống (KYC) tồn tại nhiều hạn chế về thời gian, chi phí và khả năng mở rộng. Do đó, eKYC ra đời như một giải pháp tất yếu, cho phép xác thực khách hàng từ xa thông qua công nghệ số. Việc áp dụng eKYC không chỉ giúp tối ưu hóa quy trình vận hành mà còn góp phần mở rộng khả năng tiếp cận dịch vụ tài chính cho người dân, đặc biệt ở các khu vực chưa được phục vụ đầy đủ bởi hệ thống ngân hàng truyền thống.

Bên cạnh những lợi ích mang lại, việc triển khai eKYC cũng đặt ra nhiều thách thức liên quan đến bảo mật dữ liệu, gian lận danh tính và độ chính xác của hệ thống nhận diện. Trong bối cảnh tội phạm công nghệ cao ngày càng gia tăng, các tổ chức tài chính cần không ngừng nâng cao năng lực công nghệ và hoàn thiện quy trình xác thực nhằm giảm thiểu rủi ro. Đồng thời, yêu cầu tuân thủ các quy định pháp lý về bảo vệ dữ liệu cá nhân và phòng chống rửa tiền cũng trở thành yếu tố bắt buộc trong triển khai eKYC.

Tại Việt Nam, các ví điện tử, như: MoMo, ZaloPay, ShopeePay đã tích cực ứng dụng eKYC nhằm nâng cao trải nghiệm người dùng và mở rộng thị phần. Tuy nhiên, mức độ hoàn thiện quy trình, công nghệ áp dụng và hiệu quả triển khai vẫn có sự khác biệt giữa các nền tảng. Điều này đặt ra yêu cầu cần có những nghiên cứu phân tích cụ thể nhằm làm rõ thực trạng và đánh giá toàn diện.

Trong bối cảnh đó, việc phân tích quy trình eKYC trong các ví điện tử tại Việt Nam có ý nghĩa quan trọng nhằm đánh giá thực trạng, công nghệ ứng dụng và định hướng phát triển. Kết quả nghiên cứu1 không chỉ góp phần hoàn thiện lý luận về eKYC trong Fintech mà còn cung cấp cơ sở thực tiễn cho doanh nghiệp và các cơ sở đào tạo trong việc ứng dụng và giảng dạy các nội dung liên quan đến công nghệ tài chính.

2. Quy trình eKYC trong hệ sinh thái ví điện tử

2.1. Khái quát về eKYC trong Fintech

Có nhiều cách định nghĩa về eKYC (electronic Know Your Customer) là quá trình xác thực danh tính khách hàng thông qua các phương tiện điện tử, sử dụng dữ liệu sinh trắc học và công nghệ nhận dạng để thay thế phương thức xác minh trực tiếp2.

Theo Ngân hàng Phát triển châu Á (ADB), eKYC là quá trình sử dụng công nghệ số và dữ liệu sinh trắc học để xác thực danh tính khách hàng, bảo đảm tuân thủ quy định về phòng chống rửa tiền và tài trợ khủng bố3.

Tại Việt Nam, eKYC được hiểu là phương thức định danh và xác thực khách hàng thông qua phương tiện điện tử, cho phép tổ chức tài chính thu thập, kiểm tra và đối chiếu thông tin khách hàng mà không cần gặp trực tiếp.

Trong hệ sinh thái Fintech, eKYC đóng vai trò quan trọng trong việc tối ưu hóa hoạt động của các tổ chức tài chính và trung gian thanh toán. Trước hết, việc áp dụng eKYC giúp giảm đáng kể chi phí vận hành thông qua việc tự động hóa quy trình định danh khách hàng, hạn chế sự phụ thuộc vào các hoạt động thủ công và giảm nhu cầu về nhân sự tại các điểm giao dịch truyền thống. Đồng thời, eKYC cho phép doanh nghiệp rút ngắn thời gian xử lý hồ sơ và tăng tốc độ tiếp cận khách hàng, từ đó nâng cao khả năng mở rộng thị trường trong môi trường số.

Bên cạnh đó, eKYC góp phần cải thiện đáng kể trải nghiệm người dùng khi khách hàng có thể đăng ký và sử dụng dịch vụ tài chính mọi lúc, mọi nơi mà không cần tiếp xúc trực tiếp. Quy trình đơn giản, nhanh chóng và thuận tiện giúp gia tăng mức độ hài lòng và sự gắn kết của khách hàng với nền tảng dịch vụ. Không chỉ dừng lại ở khía cạnh vận hành và trải nghiệm, eKYC còn đóng vai trò quan trọng trong việc bảo đảm tuân thủ các quy định pháp lý liên quan đến phòng chống rửa tiền, xác thực danh tính và bảo vệ dữ liệu cá nhân. Nhờ đó, các tổ chức tài chính có thể vừa nâng cao hiệu quả kinh doanh, vừa bảo đảm an toàn và minh bạch trong hoạt động.

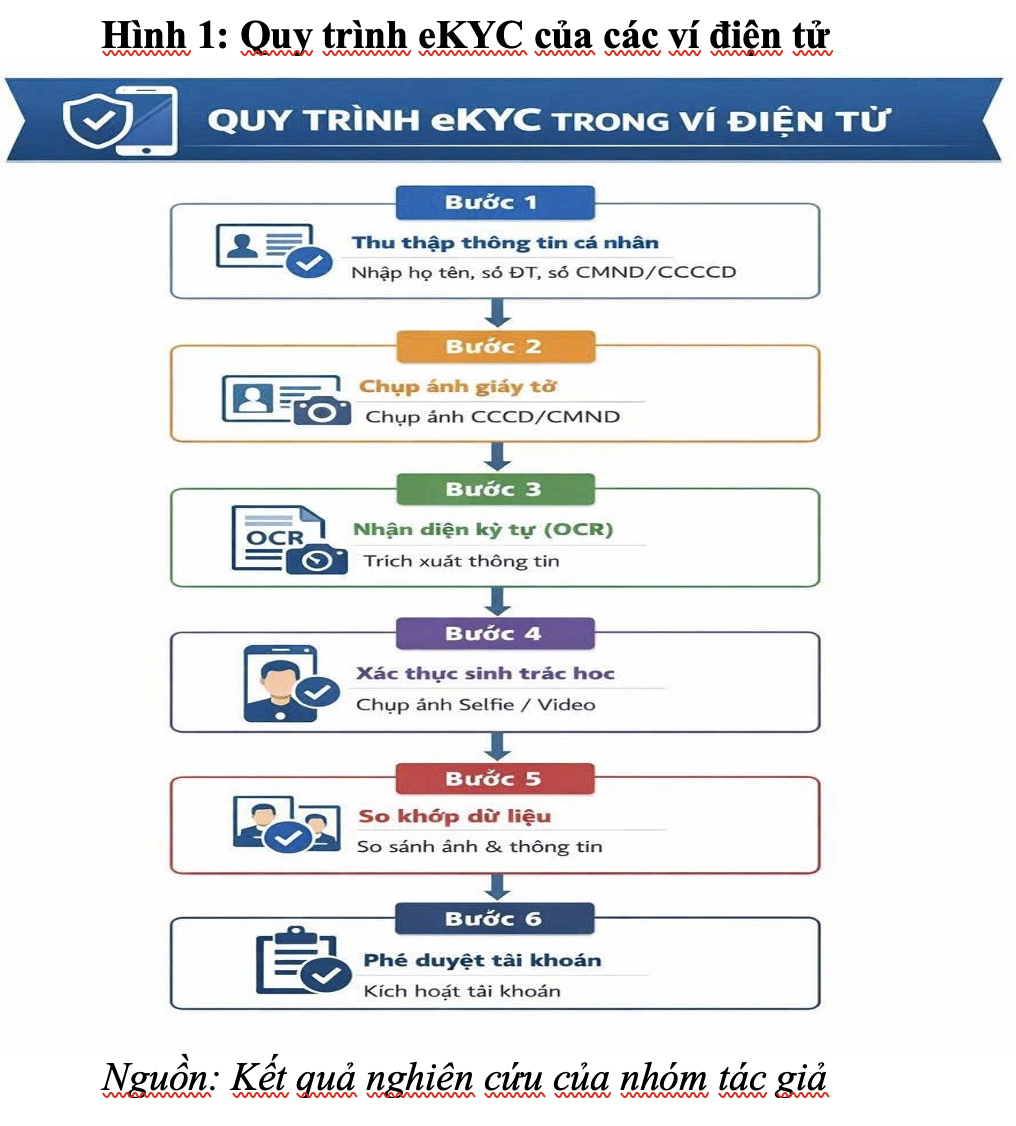

2.2. Quy trình eKYC của các ví điện tử tại Việt Nam

Qua khảo sát các ví điện tử phổ biến như MoMo, ZaloPay, ShopeePay, quy trình eKYC cơ bản gồm các bước:

Quy trình này được thực hiện hoàn toàn trực tuyến, giúp rút ngắn thời gian đăng ký từ vài ngày xuống chỉ còn vài phút so với phương thức truyền thống.

3. Công nghệ ứng dụng trong eKYC

Trong quá trình triển khai eKYC, các ví điện tử tại Việt Nam đã và đang ứng dụng nhiều công nghệ tiên tiến nhằm nâng cao hiệu quả xác thực và bảo đảm an toàn thông tin. Trước hết, trí tuệ nhân tạo (Artificial Intelligence – AI) đóng vai trò trung tâm trong việc phân tích dữ liệu người dùng, nhận diện hành vi bất thường và phát hiện các dấu hiệu gian lận trong quá trình đăng ký và sử dụng dịch vụ. Thông qua các thuật toán học sâu, hệ thống có khả năng tự động đưa ra các cảnh báo rủi ro và hỗ trợ ra quyết định nhanh chóng.

Bên cạnh đó, công nghệ nhận dạng ký tự quang học (Optical Character Recognition – OCR) được sử dụng để trích xuất thông tin từ các giấy tờ tùy thân, như căn cước công dân hoặc chứng minh nhân dân. Công nghệ này giúp tự động hóa quá trình nhập liệu, giảm thiểu sai sót và tăng tốc độ xử lý thông tin. Đồng thời, công nghệ nhận diện khuôn mặt (Face Recognition) cho phép so sánh dữ liệu sinh trắc học giữa ảnh chụp trực tiếp của người dùng và ảnh trên giấy tờ tùy thân, từ đó xác thực danh tính một cách chính xác.

Một thành phần quan trọng khác trong hệ thống eKYC là công nghệ phát hiện sự sống (Liveness Detection), giúp phân biệt giữa người thật và các hình thức giả mạo, như: ảnh chụp, video hoặc mặt nạ. Công nghệ này góp phần nâng cao mức độ bảo mật và hạn chế các hành vi gian lận tinh vi. Ngoài ra, các thuật toán học máy (Machine Learning) được tích hợp nhằm liên tục cải thiện độ chính xác của hệ thống thông qua việc học từ dữ liệu trong quá trình vận hành.

Nhìn chung, sự kết hợp của các công nghệ trên không chỉ giúp nâng cao độ chính xác trong xác thực danh tính mà còn góp phần giảm thiểu rủi ro, tăng cường bảo mật và nâng cao hiệu quả xử lý trong hệ thống eKYC, đáp ứng yêu cầu ngày càng cao của các dịch vụ tài chính số.

4. Đánh giá ưu điểm và hạn chế

4.1. Ưu điểm

Việc triển khai eKYC trong các ví điện tử mang lại nhiều lợi ích đáng kể cho cả doanh nghiệp và người dùng. Cụ thể:

Một là, eKYC giúp tiết kiệm đáng kể thời gian và chi phí so với phương thức định danh truyền thống, nhờ vào việc tự động hóa quy trình và loại bỏ các bước xác minh trực tiếp tại quầy giao dịch. Điều này không chỉ giúp doanh nghiệp tối ưu hóa nguồn lực mà còn rút ngắn thời gian xử lý hồ sơ, từ đó nâng cao hiệu quả vận hành.

Hai là, eKYC góp phần cải thiện trải nghiệm người dùng khi cho phép khách hàng thực hiện đăng ký và xác thực tài khoản một cách nhanh chóng, thuận tiện, không bị giới hạn bởi không gian và thời gian. Quy trình đơn giản, dễ sử dụng giúp tăng mức độ hài lòng và thúc đẩy người dùng tiếp cận các dịch vụ tài chính số.

Ba là, eKYC còn góp phần mở rộng khả năng tiếp cận dịch vụ tài chính, đặc biệt đối với các nhóm đối tượng ở khu vực vùng sâu, vùng xa hoặc chưa có điều kiện tiếp cận với hệ thống ngân hàng truyền thống. Thông qua nền tảng số, người dùng có thể dễ dàng tham gia vào hệ sinh thái tài chính mà không cần hiện diện vật lý.

Bốn là, việc tự động hóa quy trình định danh giúp nâng cao tính nhất quán, giảm thiểu sai sót và tăng khả năng xử lý số lượng lớn khách hàng trong thời gian ngắn.

4.2. Hạn chế

Bên cạnh những ưu điểm nổi bật, eKYC cũng tồn tại một số hạn chế nhất định, như:

(1) Vấn đề bảo mật thông tin cá nhân là một trong những thách thức lớn khi dữ liệu người dùng được thu thập và xử lý hoàn toàn trên môi trường số. Nếu hệ thống không được bảo vệ tốt, nguy cơ rò rỉ dữ liệu hoặc bị tấn công mạng có thể xảy ra, gây ảnh hưởng nghiêm trọng đến quyền riêng tư của người dùng.

(2) Độ chính xác của hệ thống eKYC phụ thuộc nhiều vào chất lượng dữ liệu đầu vào, đặc biệt là hình ảnh giấy tờ tùy thân và khuôn mặt. Trong trường hợp hình ảnh bị mờ, thiếu sáng hoặc không đạt tiêu chuẩn, hệ thống có thể gặp khó khăn trong việc nhận diện và dẫn đến sai lệch thông tin.

(3) Sự phụ thuộc vào hạ tầng công nghệ, bao gồm: đường truyền internet, thiết bị di động và hệ thống xử lý dữ liệu. Ở những khu vực có điều kiện công nghệ hạn chế, việc triển khai eKYC có thể gặp nhiều khó khăn, ảnh hưởng đến khả năng tiếp cận dịch vụ.

(4) Nguy cơ gian lận vẫn tồn tại nếu hệ thống eKYC chưa được hoàn thiện hoặc chưa tích hợp đầy đủ các công nghệ bảo mật tiên tiến. Các đối tượng xấu có thể lợi dụng lỗ hổng để giả mạo danh tính hoặc thực hiện các hành vi vi phạm pháp luật.

5. Xu hướng phát triển eKYC trong tương lai

Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, eKYC tại Việt Nam được dự báo sẽ tiếp tục phát triển theo nhiều xu hướng quan trọng, gắn liền với tiến bộ công nghệ và hoàn thiện hành lang pháp lý.

Thứ nhất, eKYC sẽ được tích hợp sâu hơn với cơ sở dữ liệu quốc gia về dân cư, cho phép đối chiếu và xác thực thông tin một cách nhanh chóng, chính xác và tin cậy hơn. Việc kết nối với các hệ thống dữ liệu tập trung không chỉ giúp nâng cao hiệu quả xác thực mà còn góp phần giảm thiểu rủi ro gian lận danh tính.

Thứ hai, sự phát triển của trí tuệ nhân tạo (AI) sẽ tiếp tục đóng vai trò then chốt trong việc nâng cao khả năng phát hiện gian lận. Các thuật toán học sâu và phân tích hành vi sẽ giúp hệ thống nhận diện các dấu hiệu bất thường với độ chính xác cao hơn, từ đó tăng cường khả năng phòng chống các hành vi giả mạo trong môi trường số.

Thứ ba, việc thúc đẩy sử dụng định danh số (Digital Identity), cho phép mỗi cá nhân có một danh tính điện tử thống nhất, có thể sử dụng trên nhiều nền tảng và dịch vụ khác nhau. Điều này không chỉ giúp đơn giản hóa quy trình xác thực mà còn tạo điều kiện thuận lợi cho việc phát triển các dịch vụ số liên thông.

Thứ tư, ngoài lĩnh vực ngân hàng và ví điện tử, eKYC được kỳ vọng sẽ mở rộng ứng dụng sang nhiều lĩnh vực khác, như: bảo hiểm, thương mại điện tử, dịch vụ công và giáo dục. Sự mở rộng này góp phần hình thành hệ sinh thái số toàn diện, trong đó định danh điện tử trở thành nền tảng quan trọng.

Thứ năm, xu hướng chuẩn hóa eKYC theo các quy định pháp lý và tiêu chuẩn quốc tế sẽ ngày càng được chú trọng. Việc hoàn thiện khung pháp lý, kết hợp với áp dụng các tiêu chuẩn bảo mật và quản lý dữ liệu tiên tiến, sẽ tạo nền tảng vững chắc cho việc triển khai eKYC một cách an toàn, minh bạch và bền vững trong tương lai.

6. Kết luận

eKYC đóng vai trò quan trọng trong hệ sinh thái ví điện tử và Fintech tại Việt Nam, góp phần thúc đẩy chuyển đổi số trong lĩnh vực tài chính. Quy trình eKYC ngày càng được tối ưu hóa nhờ ứng dụng công nghệ hiện đại, tuy nhiên vẫn tồn tại một số hạn chế cần khắc phục. Trong tương lai, eKYC sẽ tiếp tục phát triển theo hướng thông minh, an toàn và tích hợp sâu với hệ thống dữ liệu quốc gia, góp phần nâng cao hiệu quả hoạt động của các dịch vụ tài chính số.

Chú thích:

1. Bài báo là kết quả của đề tài nghiên cứu khoa học cấp cơ sở: “Phân tích quy trình eKYC của các ví điện tử và xây dựng bộ học liệu thực hành phục vụ đào tạo các ngành tại Khoa Kinh tế và Quản trị – Trường Đại học Công nghệ Thông tin và Truyền thông” (Mã số: T2026-07-34).

2. World Bank (2018). Principles on identification for sustainable development. Washington, DC.

3. ADB (2021). Digital identity and eKYC in financial services. Asian Development Bank.

Tài liệu tham khảo:

1. Lê, T. H., & Nguyễn, M. Q. (2022). Ứng dụng eKYC trong lĩnh vực tài chính tại Việt Nam. Tạp chí Công Thương, 12 (3), 45 – 52.

2. Trần, Q. H. (2020). Fintech và xu hướng phát triển tại Việt Nam. Tạp chí Kinh tế và Dự báo, 25 (1), 30 – 36.

3. Ngân hàng Nhà nước Việt Nam (2020). Quy định về eKYC trong hoạt động ngân hàng.

4. Ngân hàng Nhà nước Việt Nam (2021). Quyết định số 810/QĐ-NHNN ngày 11/5/2021 phê duyệt “Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030”.

5. Thủ tướng Chính phủ (2020). Quyết định số 749/QĐ-TTg ngày 03/6/2020 phê duyệt “Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”.