Fiscal decentralization in local governance: International experience and policy implications for Vietnam

ThS. Trương Thùy Hương

Phân viện Học viện Hành chính và Quản trị công tại thành phố Đà Nẵng

(Quanlynhanuoc.vn) – Việt Nam thực hiện cuộc cải cách lịch sử về tinh gọn bộ máy hành chính nhà nước theo mô hình chính quyền địa phương hai cấp nhằm nâng cao hiệu lực, hiệu quả quản trị địa phương. Sự thay đổi này đặt ra yêu cầu hoàn thiện cơ chế phân cấp tài chính nhằm bảo đảm hiệu quả quản trị và cung cấp dịch vụ công ở địa phương. Bài viết phân tích cơ chế phân cấp tài chính thông qua phương pháp phân tích thể chế và so sánh kinh nghiệm quốc tế tại một số nước. Từ đó, đề xuất một số hàm ý chính sách cho Việt Nam trong việc thiết kế cơ chế phân cấp tài chính phù hợp.

Từ khóa: Phân cấp tài chính; quản trị địa phương; chính quyền địa phương hai cấp; ngân sách nhà nước.

Abstract: Vietnam is undertaking a historic reform of its state administrative system toward a streamlined administrative structure based on a two-tier local government model, with the aim of enhancing the effectiveness and efficiency of local governance. This transformation requires improvements in fiscal decentralization mechanisms to ensure effective governance and the provision of public services at the local level. This article analyzes fiscal decentralization mechanisms through institutional analysis and provides a comparative analysis of selected countries. Based on these findings, the paper proposes several policy implications for Vietnam for designing an appropriate fiscal decentralization framework.

Keywords: Fiscal decentralization; local governance; two-tier local government; state budget.

1. Đặt vấn đề

Việt Nam thực hiện triển khai mô hình chính quyền địa phương hai cấp từ ngày 01/07/2025, đánh dấu một bước ngoặt quan trọng trong tổ chức bộ máy nhà nước với mục tiêu tinh gọn bộ máy và hiệu lực, hiệu quả trong quản trị quốc gia, quản trị địa phương. Trong bối cảnh đó, hệ thống ngân sách nhà nước buộc phải thay đổi để bảo đảm nguồn lực thực hiện nhiệm vụ của các cấp.

Thực tiễn đã chỉ ra, chính quyền địa phương giữ vai trò quan trọng trong hệ thống ngân sách hiện nay, thực hiện nhiệm vụ cung cấp dịch vụ công và triển khai nhiệm vụ phát triển kinh tế – xã hội tại địa phương. Theo báo cáo tài chính công cho thấy, tỷ trọng chi tiêu địa phương của Việt Nam ở mức tương đối cao (khoảng 55%)1. Tuy nhiên, năng lực tạo nguồn thu không đồng đều giữa các địa phương, nhiều địa phương phụ thuộc đáng kể vào cơ chế chuyển giao từ ngân sách trung ương.

Bài viết tập trung phân tích cơ chế phân cấp tài chính trong mô hình chính quyền địa phương hai cấp và bài học kinh nghiệm của một số nước nhằm đề xuất một số hàm ý chính sách phù hợp cho Việt Nam.

2. Cơ sở lý luận

Trong nghiên cứu về quản trị tài chính công, phân cấp tài khóa được hiểu là quá trình phân chia quyền hạn và trách nhiệm tài chính giữa các cấp chính quyền trong việc huy động nguồn thu và thực hiện chi tiêu công. Theo Oates (1972)2, việc trao quyền quản lý tài chính cho chính quyền địa phương góp phần nâng cao hiệu quả cung cấp dịch vụ công, do chính quyền địa phương thường nắm rõ hơn nhu cầu và điều kiện phát triển của địa bàn.

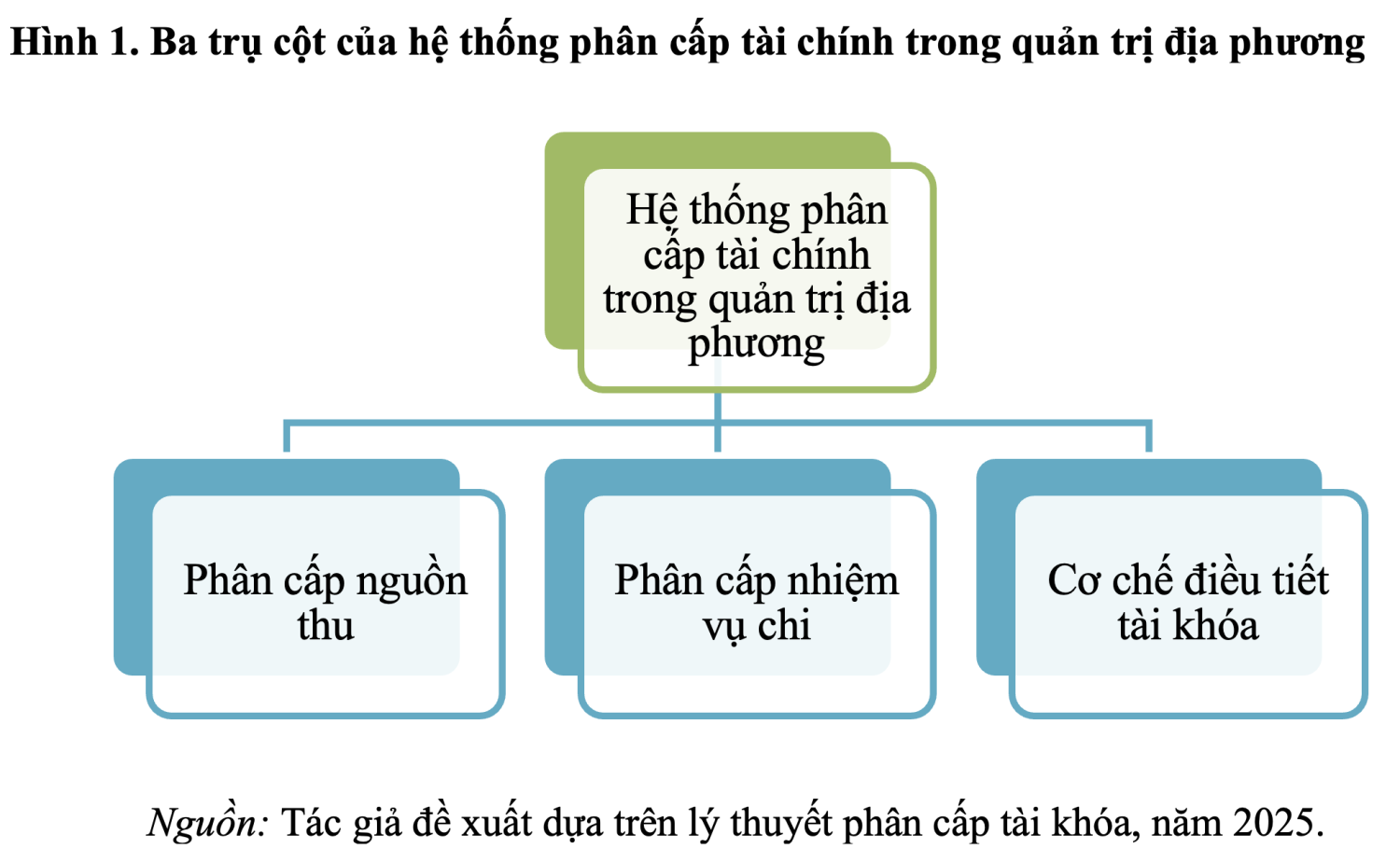

Các nghiên cứu về tài chính liên chính quyền phân tích phân cấp tài khóa thông qua ba thành phần cơ bản: phân cấp nguồn thu, phân cấp nhiệm vụ chi và cơ chế chuyển giao tài chính giữa các cấp chính quyền (Martinez-Vazquez & McNab, 2003)3. Trong đó, phân cấp nguồn thu liên quan đến quyền huy động và quản lý các nguồn thu ngân sách của địa phương; phân cấp nhiệm vụ chi xác định trách nhiệm cung cấp dịch vụ công; cơ chế chuyển giao tài chính nhằm điều tiết chênh lệch nguồn lực giữa các địa phương.

Theo Musgrave (1959)4, ngân sách nhà nước thực hiện ba chức năng cơ bản, gồm: phân bổ nguồn lực, phân phối lại thu nhập và ổn định kinh tế vĩ mô. Trong đó, chức năng phân bổ nguồn lực gắn với cung cấp dịch vụ công phù hợp với cấp chính quyền địa phương, trong khi các chức năng phân phối và ổn định vĩ mô chủ yếu thuộc thẩm quyền của trung ương. Ngoài ra, Tiebout (1956)5 nhấn mạnh vai trò cạnh tranh giữa các địa phương trong cung cấp dịch vụ công, trong khi Rodden (2006)6 lưu ý rằng, hiệu quả của phân cấp tài khóa phụ thuộc vào sự cân đối giữa quyền tạo nguồn thu và trách nhiệm chi tiêu.

Những cách tiếp cận này cho thấy, phân cấp tài khóa không chỉ là việc chuyển giao quyền quản lý ngân sách cho địa phương mà còn là quá trình thiết kế một hệ thống tài chính liên chính quyền bảo đảm sự cân đối giữa nhiệm vụ chi, nguồn thu và cơ chế điều tiết tài khóa.

3. Kinh nghiệm quốc tế về phân cấp tài chính trong quản trị địa phương

Kinh nghiệm quốc tế cho thấy, các hệ thống phân cấp tài chính vận hành hiệu quả thường không chỉ dựa trên việc phân chia chức năng ngân sách giữa các cấp chính quyền, mà quan trọng hơn là thiết kế được một cấu trúc tài khóa bảo đảm sự cân đối giữa quyền tạo nguồn thu, trách nhiệm chi tiêu và cơ chế điều tiết. Các trường hợp của Nhật Bản, Hàn Quốc và Estonia cung cấp minh chứng tiêu biểu cho ba cách tiếp cận khác nhau nhưng có chung một logic thể chế.

Tại Nhật Bản, cơ chế điều tiết ngân sách được thực hiện thông qua Local Allocation Tax (LAT) – quỹ điều tiết ngân sách hình thành từ một phần nguồn thu thuế quốc gia. Nguồn quỹ này được phân bổ lại cho các địa phương dựa trên công thức tính toán nhu cầu chi tiêu và năng lực thu ngân sách, qua đó, góp phần bảo đảm các địa phương có đủ nguồn lực để cung cấp các dịch vụ công cơ bản và giảm chênh lệch tài khóa giữa các vùng. Tỷ lệ phân bổ khoảng 16% tổng thu thuế quốc gia cho địa phương (OECD, 2023)7.

Ở Hàn Quốc, hệ thống phân cấp tài chính được vận hành thông qua National Tax Sharing System, trong đó một phần nguồn thu thuế quốc gia được phân bổ cho chính quyền địa phương thông qua cơ chế chia sẻ nguồn thu giữa ngân sách trung ương và ngân sách địa phương với tỷ lệ phân bổ khoảng 19,24% tổng thu thế quốc gia cho địa phương. Bên cạnh đó, Chính phủ trung ương còn sử dụng các khoản trợ cấp mục tiêu để hỗ trợ địa phương trong các lĩnh vực như giáo dục, phúc lợi xã hội và phát triển hạ tầng (OECD, 2023)8, (World Bank, 2021)9.

Estonia áp dụng cơ chế chia sẻ thuế thu nhập cá nhân (Personal Income Tax – PIT) giữa trung ương và địa phương với tỷ lệ phân bổ khoảng 11,6% thuế thu nhập cá nhân cho địa phương. Theo cơ chế này, một phần thuế thu nhập cá nhân được phân bổ trực tiếp cho chính quyền địa phương nơi người nộp thuế cư trú, tạo nguồn thu tương đối ổn định cho ngân sách địa phương và giúp các địa phương có thể dự báo nguồn lực tài chính trong trung hạn (OECD, 2021)10.

Từ các trường hợp này, có thể rút ra ba đặc điểm chung. (1) Tồn tại sự tương thích tương đối giữa quyền tạo nguồn thu và trách nhiệm chi tiêu của chính quyền địa phương. (2) Nguồn thu địa phương có tính ổn định và khả năng dự báo cao. (3) Cơ chế điều tiết ngân sách được thiết kế theo công thức minh bạch, dựa trên các tiêu chí khách quan.

4. Thực trạng phân cấp tài chính trong quản trị địa phương ở Việt Nam

Hiện nay, phân cấp tài chính được quy định trong các văn bản: Luật Ngân sách nhà nước năm 2025 xác định hệ thống ngân sách gồm ngân sách trung ương và ngân sách địa phương, trong đó ngân sách địa phương được quản lý chủ yếu ở cấp tỉnh, còn các đơn vị hành chính cơ sở hoạt động dưới hình thức đơn vị dự toán. Nghị định số 125/2025/NĐ-CP ngày 11/6/2025 của Chính phủ quy định trách nhiệm của Ủy ban nhân dân cấp tỉnh trong việc lập, phân bổ và giám sát ngân sách địa phương. Đồng thời, Luật Đấu thầu năm 2025 và Luật Quản lý, sử dụng tài sản công năm 2025 cũng tăng cường phân quyền cho địa phương trong quản lý chi tiêu công và tài sản công.

Giai đoạn 2018 – 2024, chi ngân sách địa phương chiếm khoảng 54 – 56% tổng chi ngân sách nhà nước, phản ánh vai trò quan trọng của chính quyền địa phương trong cung cấp dịch vụ công, thể hiện ở Bảng 1.

Bảng 1. Tỷ trọng chi ngân sách địa phương trong tổng chi ngân sách nhà nước giai đoạn 2018 – 2024

Đơn vị tính: nghìn tỷ đồng.

| Năm | Tổng chi ngân sách địa phương | Chi địa phương | Tỷ trọng (%) |

| 2018 | 1.425 | 775 | 54,4 |

| 2019 | 1.526 | 840 | 55,0 |

| 2020 | 1.687 | 920 | 54,5 |

| 2021 | 1.854 | 1.020 | 55,0 |

| 2022 | 1.782 | 970 | 54,4 |

| 2023 | 1.930 | 1.060 | 54,9 |

| 2024 | ~1.803 (ước tính) | ~1.001 (ước tính) | ~54,7 |

Thu ngân sách nhà nước giai đoạn 2018 – 2024 duy trì xu hướng tăng trưởng tương đối ổn định, phản ánh sự mở rộng quy mô nguồn lực tài chính công ở cấp quốc gia. Tuy nhiên, các nguồn thu quan trọng vẫn tập trung ở trung ương. Thu ngân sách địa phương chiếm 42 – 47% tổng thu ngân sách nhà nước. Trong khi nhiều địa phương phụ thuộc rất lớn vào các khoản bổ sung được điều tiết từ cấp trên.

Bảng 2. Thu ngân sách địa phương Việt Nam giai đoạn 2018 – 2024

Đơn vị tính: nghìn tỷ đồng.

| Năm | Thu ngân sách nhà nước | Thu ngân sách địa phương | Tỉ trọng % |

| 2018 | 1.425 | 599 | 42,0 |

| 2019 | 1.526 | 646 | 42,3 |

| 2020 | 1.507 | 576 | 44,9 |

| 2021 | 1.568 | 736 | 46,9 |

| 2022 | 1.814 | 863 | 47,6 |

| 2023 | 1.895 | 898 | 47,4 |

| 2024 | ~1.900 (ước tính) | ~900 (ước tính) | ~ 47,4 |

Sự chênh lệch giữa nguồn thu và nhiệm vụ chi ngân sách ở địa phương, chỉ ra rằng, hệ thống ngân sách địa phương phụ thuộc đáng kể vào các cơ chế chuyển giao ngân sách cấp trên để bảo đảm cân đối ngân sách, dẫn đến việc mất cân đối tài khóa theo chiều dọc, khi quyền chi tiêu không đi kèm với quyền tạo nguồn thu.

Bảng 3. Mất cân đối tài khóa theo chiều dọc ở Việt Nam giai đoạn 2018 – 2024

Đơn vị tính: nghìn tỷ đồng.

| Năm | Thu ngân sách địa phương | Chi NSĐP | Chênh lệch | Thu/Chi (%) |

| 2018 | 599 | 775 | -176 | 77,3 |

| 2019 | 646 | 840 | -194 | 76,9 |

| 2020 | 576 | 920 | -244 | 73,5 |

| 2021 | 736 | 1.020 | -284 | 72,2 |

| 2022 | 863 | 970 | -107 | 88,9 |

| 2023 | 898 | 1.060 | -162 | 84,7 |

| 2024 | ~900 (ước tính) | ~1.001 (ước tính) | -101 | ~89,9 |

Bên cạnh đó, việc bỏ chính quyền cấp huyện giúp đơn giản hóa cấu trúc ngân sách, nhưng đồng thời lại tăng mức độ tập trung quyền lực ở cấp tỉnh, trong khi cấp cơ sở thực thi nhiều nhiệm vụ hơn.

So sánh với kinh nghiệm quốc tế cho thấy, mặc dù có mức độ phân cấp chi tiêu tương đối cao, nhưng quyền tự chủ về nguồn thu còn hạn chế và cơ chế điều tiết chưa hoàn toàn dựa trên công thức, dẫn đến sự mất cân đối giữa quyền lực tài khóa và trách nhiệm chi tiêu. Điều này cho thấy, yêu cầu cần thiết phải hoàn thiện thiết kế thể chế của hệ thống phân cấp tài chính trong bối cảnh chính quyền địa phương hai cấp.

5. Đề xuất phân cấp tài chính cho mô hình chính quyền địa phương hai cấp ở Việt Nam

Trên cơ sở phân tích lý thuyết và thực tiễn, việc hoàn thiện cơ chế phân cấp tài chính trong mô hình chính quyền địa phương hai cấp cần được tiếp cận không chỉ như một bài toán kỹ thuật về phân bổ nguồn thu, mà là một quá trình thiết kế lại cấu trúc quyền lực tài khóa giữa các cấp chính quyền.

Một trong những nguyên tắc cốt lõi cần được bảo đảm là sự tương thích giữa quyền tạo nguồn thu và trách nhiệm chi tiêu. Theo đó, việc mở rộng nhiệm vụ chi cho cấp cơ sở cần đi kèm với việc tăng cường quyền tự chủ tài chính, thông qua các cơ chế như mở rộng cơ sở thuế địa phương, chia sẻ các sắc thuế ổn định hoặc thiết kế cơ chế chuyển giao có tính dự báo cao.

Trên cơ sở các nguyên tắc này, mô hình phân cấp tài chính đề xuất bao gồm các yếu tố:

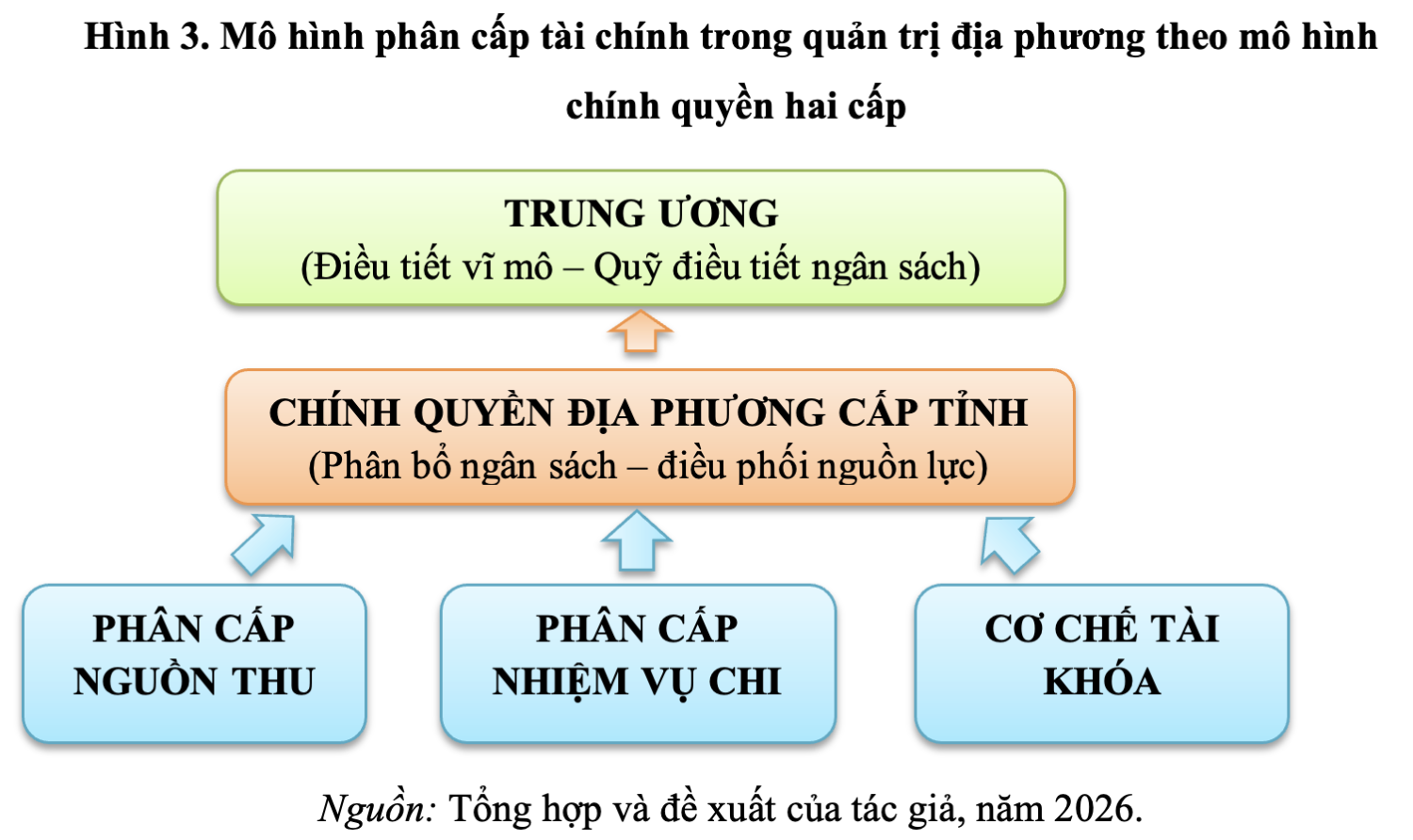

(1) Về cấu trúc hệ thống ngân sách: mô hình phân cấp tài chính đề xuất tổ chức hệ thống ngân sách theo hai cấp chính: ngân sách trung ương và ngân sách địa phương cấp tỉnh. Các đơn vị hành chính cơ sở, như: xã, phường, đặc khu không còn là một cấp ngân sách độc lập mà trở thành đơn vị dự toán thuộc ngân sách cấp tỉnh, thực hiện nhiệm vụ chi theo dự toán được phân bổ hằng năm. Cách tổ chức này góp phần giảm tầng nấc trung gian trong quản lý ngân sách; đồng thời, làm rõ trách nhiệm của từng cấp trong quản lý và sử dụng ngân sách.

(2) Về phân cấp nguồn thu:

Nhóm thu ngân sách trung ương hưởng 100%: các khoản thu gắn với điều tiết vĩ mô và quản lý quốc gia, như: thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt đối với hàng nhập khẩu, thu từ dầu khí và một số khoản thu từ doanh nghiệp nhà nước trung ương. Những khoản thu này tiếp tục tập trung ở trung ương nhằm bảo đảm năng lực điều tiết kinh tế vĩ mô.

Nhóm thu phân chia giữa trung ương và địa phương: một số sắc thuế lớn nên được chia sẻ theo tỷ lệ nhằm vừa bảo đảm vai trò điều tiết của trung ương, vừa tạo nguồn thu ổn định cho địa phương. Các tỷ lệ có thể hiệu chỉnh theo từng giai đoạn và theo năng lực thu của từng địa phương cụ thể, tạo sự hoạt trong quản lý công.

Nhóm thu địa phương hưởng 100%: các khoản thu gắn trực tiếp với địa bàn, như: thuế sử dụng đất phi nông nghiệp; thuế tài sản (nếu được ban hành); phí, lệ phí địa phương; và thu từ tài sản công của địa phương. Việc giao địa phương quản lý nhóm thu này giúp tăng tính tự chủ và trách nhiệm giải trình trong quản lý tài chính công.

(3) Về phân cấp nhiệm vụ chi: cần phân định rõ trách nhiệm giữa ngân sách trung ương và ngân sách địa phương nhằm bảo đảm sự cân đối giữa nguồn lực và chức năng quản lý của từng cấp, tránh chồng chéo hoặc phân cấp hình thức. Ngân sách trung ương tiếp tục đảm nhiệm các nhiệm vụ chi mang tính quốc gia và liên vùng, như: quốc phòng – an ninh, các chương trình phát triển kinh tế – xã hội quy mô quốc gia, đầu tư hạ tầng chiến lược và điều tiết tài chính giữa các vùng. Việc tập trung các khoản chi này giúp duy trì vai trò điều phối vĩ mô và bảo đảm các ưu tiên phát triển chiến lược.

Ngân sách địa phương cấp tỉnh chịu trách nhiệm đối với các nhiệm vụ chi gắn trực tiếp với phát triển địa phương, như: giáo dục phổ thông, y tế cơ sở, giao thông địa phương, quản lý đô thị và môi trường. Các nhiệm vụ chi này có thể chiếm khoảng 50 – 60% tổng chi ngân sách, phù hợp với xu hướng phân cấp chi tiêu ở nhiều quốc gia khi địa phương là cấp trực tiếp cung cấp dịch vụ công.

(4) Cơ chế điều tiết ngân sách: để giảm chênh lệch tài chính giữa các địa phương, cần thiết lập cơ chế điều tiết ngân sách theo công thức, tương tự các cơ chế điều tiết như cơ chế Local Allocation Tax ở Nhật Bản và Hàn Quốc. Theo đó, một phần nguồn thu ngân sách trung ương được phân bổ lại cho địa phương thông qua quỹ điều tiết dựa trên các tiêu chí minh bạch, như: quy mô dân số, mức thu ngân sách bình quân đầu người, nhu cầu chi tiêu công và điều kiện phát triển kinh tế – xã hội. Công thức điều tiết: (1) Chỉ số đo lường nhu cầu: ngoài dân số, cần bổ sung các biến số về “định mức chi theo địa bàn”. Ví dụ: chi phí y tế ở miền núi cao hơn đồng bằng… để bảo đảm công bằng; (2) Hệ số khuyến khích: công thức không nên chỉ bù đắp thiếu hụt mà phải có “điểm thưởng” cho các địa phương có nỗ lực tăng thu hoặc tiết kiệm chi. Cơ chế này giúp tăng tính dự báo của ngân sách địa phương và góp phần bảo đảm công bằng tài khóa giữa các vùng.

Từ kết quả phân tích, nghiên cứu gợi ý một số hàm ý chính sách đối với việc hoàn thiện cơ chế phân cấp tài chính trong mô hình chính quyền địa phương hai cấp ở Việt Nam.

Thứ nhất, cần hoàn thiện khung pháp lý theo hướng không chỉ bảo đảm sự thống nhất về quy trình ngân sách mà quan trọng hơn là làm rõ cấu trúc phân cấp quyền lực tài khóa giữa các cấp chính quyền. Trong đó, cần xác định rõ mối quan hệ giữa quyền tạo nguồn thu và trách nhiệm chi tiêu, hạn chế tình trạng giao nhiệm vụ chi tiêu vượt quá khả năng tài chính của cấp cơ sở.

Thứ hai, cần thiết kế lại cơ chế điều tiết ngân sách theo hướng dựa trên công thức minh bạch, ổn định và có tính dự báo cao. Cơ chế này không chỉ nhằm giảm chênh lệch tài khóa giữa các địa phương mà còn phải bảo đảm duy trì động lực tài khóa, khuyến khích các địa phương nâng cao năng lực tạo nguồn thu thay vì phụ thuộc vào phân bổ mang tính hành chính từ cấp trên.

Thứ ba, tăng cường năng lực quản lý tài chính công ở cấp cơ sở gắn với việc mở rộng mức độ tự chủ tài chính. Việc đào tạo, chuẩn hóa quy trình và ứng dụng công nghệ số cần đi kèm với việc trao quyền thực chất hơn trong quản lý và sử dụng ngân sách nhằm tạo động lực nâng cao hiệu quả chi tiêu công.

Thứ tư, việc chuyển tiếp sang mô hình chính quyền địa phương hai cấp cần có lộ trình chuyển giao quyền lực tài khóa từ cấp huyện về cấp tỉnh để không gây đứt gãy việc cung cấp dịch vụ công và nâng cao năng lực thẩm định của cấp tỉnh khi cấp tỉnh phải thẩm định dự toán cho hàng trăm cấp cơ sở bên dưới.

6. Kết luận

Việc chuyển sang mô hình chính quyền địa phương hai cấp tạo ra cơ hội tái cấu trúc hệ thống tài chính công theo hướng tinh gọn và hiệu quả hơn. Tuy nhiên, nếu không đi kèm với cải cách thực chất về phân cấp tài chính, mô hình này có thể dẫn đến sự tập trung quyền lực tài khóa tại cấp tỉnh, trong khi cấp cơ sở vẫn thiếu nguồn lực để thực hiện các nhiệm vụ được giao. Do vậy, thách thức cốt lõi không nằm ở việc đơn giản hóa cấu trúc ngân sách, mà ở việc thiết kế một hệ thống phân cấp tài chính bảo đảm sự cân đối giữa quyền lực và trách nhiệm; đồng thời, tạo động lực cho chính quyền địa phương trong nâng cao hiệu quả quản trị và cung cấp dịch vụ công.

Chú thích:

1. Bộ Tài chính. Báo cáo quyết toán ngân sách nhà nước và báo cáo ngân sách nhà nước năm 2018, 2019, 2020, 2021, 2022, 2023.

2. Oates, W. E. (1972). Fiscal Federalism, New York: Harcourt Brace Jovanovich.

3. Martínez-Vázquez, J., & McNab, R. (2003). Fiscal decentralization and economic growth. World Development, 31(9), 1597 – 1616.

4. Musgrave, R. (1959). The Theory of Public Finance. New York: McGraw-Hill.

5. Tiebout, C. (1956). A pure theory of local expenditures. Journal of Political Economy, 64(5), 416 – 424.

6. Rodden, J. (2006). Hamilton’s Paradox: The Promise and Peril of Fiscal Federalism. Cambridge: Cambridge University Press.

7, 8, 10. OECD (2021). Subnational government structure and finance: Estonia. Paris.

9. World Bank. (2021). Intergovernmental fiscal transfers in Korea. Washington, DC.

11. Bộ Tài chính (2023). Báo cáo quyết toán ngân sách nhà nước năm 2022.

12. Bộ Tài chính (2024). Báo cáo ngân sách nhà nước năm 2023.

Tài liệu tham khảo:

1. Bộ Tài chính (2025). Báo cáo ngân sách nhà nước năm 2024.

2. Tổng cục Thống kê (2024). Niên giám thống kê Việt Nam 2024. H. NXB Thống kê.

3. Quốc hội (2025). Luật Ngân sách nhà nước năm 2025.

4. Quốc hội (2025). Luật Tổ chức chính quyền địa phương năm 2025.

5. Tăng cường phân cấp ngân sách và tự chủ tài khóa thông qua phát hành trái phiếu chính quyền địa phương. https://www.quanlynhanuoc.vn/2024/07/16/tang-cuong-phan-cap-ngan-sach-va-tu-chu-tai-khoa-thong-qua-phat-hanh-trai-phieu-chinh-quyen-dia-phuong/

6. Phân cấp quản lý tài sản công ở cấp chính quyền địa phương. https://www.quanlynhanuoc.vn/2020/07/21/phan-cap-quan-ly-tai-san-cong-o-cap-chinh-quyen-dia-phuong/

7. IMF (2020). Fiscal decentralization and government efficiency. Washington, DC.

8. OECD (2023). Fiscal decentralization database.

9. Ministry of Internal Affairs and Communications. (2022). Local Allocation Tax System in Japan. Tokyo.