The FOMO effect and financial consumption behavior of Generation Z in Dong Nai City

ThS. Vũ Thị Thương

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Nghiên cứu phân tích tác động của hiệu ứng FOMO đến hành vi tiêu dùng tài chính của thế hệ Gen Z tại thành phố Đồng Nai trong bối cảnh chuyển đổi số và sự phát triển của các nền tảng tài chính trực tuyến. Đồng thời, xem xét vai trò của ảnh hưởng của mạng xã hội, chương trình khuyến mãi và kiến thức tài chính số trong mô hình. Dữ liệu được thu thập từ 311 đáp viên Gen Z thông qua khảo sát bằng bảng câu hỏi cấu trúc và được phân tích bằng phương pháp PLS-SEM trên phần mềm SmartPLS. Kết quả cho thấy, ảnh hưởng của mạng xã hội và chương trình khuyến mãi tác động tích cực đến hiệu ứng FOMO; FOMO có ảnh hưởng cùng chiều đến hành vi tiêu dùng tài chính. Bên cạnh đó, kiến thức tài chính số có tác động trực tiếp đến hành vi tiêu dùng tài chính, nhưng vai trò điều tiết của biến này chưa được chứng minh. Bài viết góp phần làm rõ hành vi tài chính của Gen Z trong môi trường số.

Từ khóa: Hiệu ứng FOMO; hành vi tiêu dùng tài chính; thế hệ Gen Z; mạng xã hội; kiến thức tài chính số; thành phố Đồng Nai.

Abstract: This study analyzes the impact of the FOMO (Fear of Missing Out) effect on the financial consumer behavior of Generation Z in Dong Nai City in the context of digital transformation and the rapid development of online financial platforms. The study also examines the roles of social media influence, promotional programs, and digital financial literacy within the research model. Data were collected from 311 Generation Z respondents through a structured questionnaire survey and analyzed using the PLS-SEM method with SmartPLS software. The results indicate that social media influence and promotional programs positively affect the FOMO effect, while FOMO in turn has a significant positive impact on financial consumer behavior. Additionally, digital financial literacy was found to have a direct effect on financial consumer behavior; however, its moderating role was not statistically supported. This study contributes to a deeper understanding of Generation Z’s financial behavior in the digital environment.

Keywords: FOMO effect; financial consumer behavior; Generation Z; social media; digital financial literacy; Dong Nai City.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số và sự phát triển mạnh mẽ của nền kinh tế số, hành vi tiêu dùng tài chính của thế hệ Gen Z đang có nhiều thay đổi đáng kể. Gen Z được xem là nhóm khách hàng trẻ có mức độ tiếp cận cao với mạng xã hội, nền tảng số, ví điện tử và các ứng dụng tài chính trực tuyến. Tuy nhiên, việc thường xuyên tiếp xúc với các thông tin về đầu tư, mua sắm và xu hướng tiêu dùng trên môi trường số cũng làm gia tăng hiệu ứng FOMO (fear of missing out – nỗi sợ bị bỏ lỡ cơ hội) trong nhóm người tiêu dùng trẻ. Hiệu ứng này khiến nhiều cá nhân dễ đưa ra các quyết định tài chính mang tính cảm xúc, thiếu kiểm soát hoặc chịu ảnh hưởng từ cộng đồng trực tuyến.

Nhiều nghiên cứu trước cho thấy, FOMO có mối liên hệ chặt chẽ với hành vi mua sắm ngẫu hứng, hành vi tiêu dùng trực tuyến và quyết định đầu tư tài chính của giới trẻ (Przybylski et al., 2021)1, (Dhir et al., 2021)2. Đồng thời, mạng xã hội và các chương trình khuyến mãi trực tuyến được xem là những yếu tố thúc đẩy mạnh mẽ trạng thái FOMO ở người tiêu dùng trẻ tuổi (Pham et al., 2025)3, (Nguyen et al., 2026)4. Bên cạnh đó, kiến thức tài chính số có thể góp phần giúp Gen Z kiểm soát hành vi chi tiêu và nâng cao khả năng ra quyết định tài chính hợp lý hơn (Pani & Muat, 2025)5.

Tại Việt Nam nói chung và thành phố Đồng Nai nói riêng, số lượng người trẻ sử dụng nền tảng tài chính số ngày càng tăng, nhưng các nghiên cứu về mối quan hệ giữa FOMO và hành vi tiêu dùng tài chính của Gen Z vẫn còn hạn chế. Do vậy, bài viết phân tích tác động của ảnh hưởng mạng xã hội và chương trình khuyến mãi đến hiệu ứng FOMO; đồng thời, đánh giá vai trò của FOMO đối với hành vi tiêu dùng tài chính của thế hệ Gen Z tại thành phố Đồng Nai.

2. Cơ sở lý thuyết

Nghiên cứu này được xây dựng trên nền tảng của lý thuyết hành vi người tiêu dùng, Lý thuyết ảnh hưởng xã hội, mô hình kích thích – chủ thể – phản ứng (S-O-R) và lý thuyết hành vi có kế hoạch nhằm giải thích cơ chế hình thành hành vi tiêu dùng tài chính của thế hệ Gen Z trong môi trường số. Các nền tảng lý thuyết này cho phép làm rõ các tác nhân bên ngoài như mạng xã hội và chương trình khuyến mãi ảnh hưởng đến trạng thái tâm lý FOMO, từ đó, dẫn đến phản ứng hành vi tài chính của người tiêu dùng trẻ (Maheshwari, 2026)6, (Pani & Muat, 2025)7. Trong bối cảnh chuyển đổi số, mạng xã hội, ví điện tử, ngân hàng số, thương mại điện tử và các ứng dụng tài chính trực tuyến đã làm thay đổi cách người trẻ tiếp cận thông tin, đánh giá cơ hội và ra quyết định tài chính (Najmani, 2026)8.

Hiệu ứng FOMO được hiểu là trạng thái tâm lý lo lắng khi cá nhân cho rằng người khác đang có được những trải nghiệm, cơ hội hoặc lợi ích hấp dẫn mà bản thân có thể bỏ lỡ. Hơn nữa FOMO còn gắn với động cơ, cảm xúc và hành vi của cá nhân, đặc biệt trong môi trường trực tuyến (Przybylski et al., 2021)9. Trong lĩnh vực tài chính số, FOMO xuất hiện khi Gen Z nhìn thấy bạn bè, người nổi tiếng hoặc cộng đồng trực tuyến tham gia mua sắm, đầu tư, sử dụng dịch vụ tài chính mới hoặc tận dụng các chương trình ưu đãi. Khi đó, người tiêu dùng có thể đưa ra quyết định chi tiêu nhanh hơn, cảm tính hơn và ít cân nhắc rủi ro hơn (Kofler, 2025)10, (Nguyen et al., 2026)11.

Ảnh hưởng mạng xã hội là mức độ mà các thông tin, ý kiến, đánh giá, hành vi và xu hướng trên mạng xã hội tác động đến nhận thức và quyết định của cá nhân. Theo cách tiếp cận về ảnh hưởng xã hội, hành vi của con người chịu tác động bởi chuẩn mực, áp lực và sự so sánh với nhóm tham chiếu. Đối với Gen Z, các nội dung từ bạn bè, KOLs, influencers và cộng đồng trực tuyến có thể tạo áp lực bắt kịp xu hướng, từ đó, làm gia tăng FOMO và thúc đẩy hành vi tiêu dùng tài chính. Các nghiên cứu gần đây cũng cho thấy, mức độ tham gia mạng xã hội, nội dung video ngắn và ảnh hưởng của người nổi tiếng có liên quan đáng kể đến FOMO và hành vi mua sắm bốc đồng của người trẻ (Nguyen et al., 2026)12, (Pham et al., 2025)13.

Chương trình khuyến mãi được hiểu là các hình thức kích thích tiêu dùng, như: giảm giá, hoàn tiền, ưu đãi giới hạn thời gian, miễn phí vận chuyển, trả góp hoặc mua trước trả sau. Trong môi trường số, các chương trình này thường được thiết kế với tính cấp bách cao, khiến người tiêu dùng cảm thấy nếu không tham gia ngay sẽ bỏ lỡ cơ hội có lợi. Vì vậy, khuyến mãi được xem là tác nhân kích thích quan trọng làm gia tăng FOMO. Các nghiên cứu cho thấy, FOMO và các chương trình khuyến mãi có thể tác động đến ý định và quyết định mua hàng trực tuyến của Gen Z (Nguyen et al., 2026)14; và cũng ghi nhận các yếu tố thương mại điện tử có thể thúc đẩy hành vi mua hàng ngẫu hứng của giới trẻ15.

Theo mô hình Stimulus-Organism-Response (S-O-R), hành vi của cá nhân được hình thành thông qua ba giai đoạn: tác nhân kích thích, trạng thái tâm lý bên trong và phản ứng hành vi. Trong nghiên cứu này, mạng xã hội và chương trình khuyến mãi là các tác nhân kích thích, FOMO là trạng thái tâm lý trung gian, hành vi tiêu dùng tài chính là phản ứng hành vi. Cách tiếp cận này phù hợp với các nghiên cứu về FOMO trong bối cảnh marketing và tiêu dùng số, khi các kích thích từ môi trường trực tuyến có thể làm thay đổi trạng thái cảm xúc, từ đó ảnh hưởng đến hành vi mua sắm hoặc quyết định tài chính của người tiêu dùng trẻ (Hidayah et al., 2025)16.

Hành vi tiêu dùng tài chính là các hành động liên quan đến việc sử dụng, chi tiêu hoặc ra quyết định đối với các sản phẩm và dịch vụ tài chính. Trong nghiên cứu này, hành vi tiêu dùng tài chính, bao gồm: sử dụng ví điện tử, ngân hàng số, vay tiêu dùng, trả góp, mua trước trả sau, chi tiêu theo xu hướng, mua sắm trực tuyến hoặc tham gia các quyết định tài chính chịu ảnh hưởng từ môi trường số. Các nghiên cứu trước cho thấy, FOMO, tình yêu tiền bạc, mức độ tự kiểm soát và trải nghiệm với các sản phẩm tài chính số có thể ảnh hưởng đến hành vi lập kế hoạch và tiêu dùng tài chính của Gen Z (Najmani, 2026)17.

Ngoài ra, kiến thức tài chính số được hiểu là khả năng hiểu biết, sử dụng và đánh giá các công cụ, sản phẩm và rủi ro tài chính trên nền tảng số. Theo hướng tiếp cận của lý thuyết hành vi có kế hoạch, hành vi cá nhân chịu ảnh hưởng bởi thái độ, chuẩn mực chủ quan và khả năng kiểm soát hành vi nhận thức. Người có kiến thức tài chính số tốt thường có khả năng đánh giá rủi ro, kiểm soát chi tiêu và hạn chế các quyết định tài chính mang tính cảm xúc. Do đó, kiến thức tài chính số được xem là yếu tố quan trọng giúp Gen Z nâng cao chất lượng quyết định tài chính trong bối cảnh số hóa (Maheshwari, 2026)18. Tuy nhiên, vai trò của kiến thức tài chính số có thể khác nhau tùy bối cảnh nghiên cứu, đặc biệt khi xem xét tác động trực tiếp và tác động điều tiết trong mối quan hệ giữa FOMO và hành vi tiêu dùng tài chính.

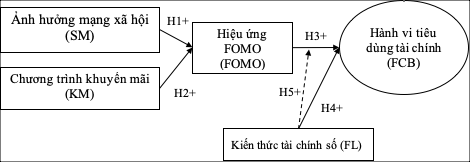

3. Giả thuyết nghiên cứu

Hình 1. Mô hình đề xuất

Mối quan hệ trung gian: SM → FOMO → FCB và KM → FOMO → FCB

Biến kiểm soát: giới tính, độ tuổi, thu nhập, nghề nghiệp, tần suất sử dụng ví điện tử/ngân hàng số.

Nguồn: Tác giả đề xuất, năm 2026.

Trong môi trường số hiện nay, mạng xã hội và các nền tảng trực tuyến đóng vai trò quan trọng trong việc hình thành nhận thức, cảm xúc và hành vi tiêu dùng tài chính của thế hệ Gen Z. Theo cách tiếp cận của Mehrabian và Russell trong mô hình S-O-R, các tác nhân từ môi trường bên ngoài có thể tạo ra trạng thái tâm lý bên trong, từ đó dẫn đến phản ứng hành vi của cá nhân.

Ảnh hưởng mạng xã hội được hiểu là mức độ mà thông tin, đánh giá, xu hướng, nội dung từ bạn bè, cộng đồng trực tuyến, KOLs và influencers tác động đến nhận thức và quyết định của cá nhân. Theo Kelman, trong Lý thuyết ảnh hưởng xã hội, hành vi cá nhân có thể chịu ảnh hưởng bởi sự tuân thủ, đồng nhất hóa và nội tại hóa các chuẩn mực xã hội. Đối với Gen Z, việc thường xuyên tiếp xúc với nội dung về mua sắm, đầu tư, ưu đãi tài chính hoặc các xu hướng tiêu dùng trên mạng xã hội có thể làm gia tăng so sánh xã hội và tâm lý sợ bỏ lỡ cơ hội. Các nghiên cứu gần đây cũng cho thấy, mức độ tham gia mạng xã hội có liên quan đến FOMO và hành vi mua sắm, đầu tư hoặc tiêu dùng bốc đồng của người trẻ (Maheshwari, 2026)19, (Pham et al., 2025)20. Vì vậy, nghiên cứu đề xuất các giả thuyết:

H1: Ảnh hưởng mạng xã hội tác động cùng chiều đến hiệu ứng FOMO của thế hệ Gen Z tại Đồng Nai.

Bên cạnh mạng xã hội, chương trình khuyến mãi trực tuyến cũng là yếu tố quan trọng kích thích trạng thái FOMO. Các hình thức khuyến mãi, như: giảm giá, hoàn tiền, ưu đãi giới hạn thời gian, miễn phí vận chuyển, trả góp hoặc mua trước trả sau thường tạo cảm giác khẩn cấp, khiến người tiêu dùng lo ngại rằng họ sẽ bỏ lỡ cơ hội có lợi nếu không ra quyết định ngay. Trong bối cảnh thương mại điện tử và tài chính số, các thông điệp, như: “flash sale”, “chỉ còn hôm nay” hoặc “số lượng có hạn” có thể làm gia tăng cảm xúc cấp bách và thúc đẩy hành vi tiêu dùng thiếu cân nhắc. Như vậy, FOMO và các chương trình khuyến mãi có tác động đáng kể đến ý định và quyết định mua hàng trực tuyến của Gen Z (Nguyen et al., 2026)21. Từ đó, nghiên cứu đề xuất giả thuyết:

H2: Chương trình khuyến mãi tác động cùng chiều đến hiệu ứng FOMO của thế hệ Gen Z tại Đồng Nai.

Hiệu ứng FOMO được hiểu là trạng thái lo lắng khi cá nhân cho rằng, người khác đang có được trải nghiệm, lợi ích hoặc cơ hội hấp dẫn mà bản thân có thể bỏ lỡ. FOMO có thể thúc đẩy cá nhân theo dõi thông tin thường xuyên hơn, phản ứng nhanh hơn trước các xu hướng và dễ ra quyết định dựa trên cảm xúc. Trong lĩnh vực tài chính số, FOMO có thể làm gia tăng hành vi chi tiêu trực tuyến, sử dụng ví điện tử, mua sắm theo xu hướng, tham gia trả góp, vay tiêu dùng hoặc đưa ra quyết định đầu tư thiếu cân nhắc. Các nghiên cứu trước đây cho thấy, FOMO có liên quan đến các phản ứng cảm xúc và hành vi của cá nhân (Przybylski et al., 2021)22, đặc biệt là nhấn mạnh vai trò của FOMO trong hành vi tài chính của Gen Z (Kofler, 2025)23. Vì vậy, nghiên cứu đề xuất giả thuyết:

H3: Hiệu ứng FOMO tác động cùng chiều đến hành vi tiêu dùng tài chính của thế hệ Gen Z tại Đồng Nai.

Kiến thức tài chính số là khả năng hiểu biết, sử dụng, đánh giá và kiểm soát các công cụ, sản phẩm, dịch vụ và rủi ro tài chính trên nền tảng số. Theo Ajzen trong lý thuyết hành vi có kế hoạch, hành vi của cá nhân chịu ảnh hưởng bởi thái độ, chuẩn mực chủ quan và khả năng kiểm soát hành vi nhận thức. Người có kiến thức tài chính số tốt thường có khả năng đánh giá rủi ro, kiểm soát chi tiêu, nhận diện các khoản vay trực tuyến có thể tạo áp lực tài chính và cân nhắc kỹ hơn trước khi ra quyết định. Các nghiên cứu gần đây cho thấy, kiến thức tài chính có liên quan đến sức khỏe tài chính, hành vi tài chính và khả năng ra quyết định hợp lý của Gen Z (Najmani, 2026)24. Vì vậy, nghiên cứu đề xuất giả thuyết:

H4: Kiến thức tài chính số tác động cùng chiều đến hành vi tiêu dùng tài chính của thế hệ Gen Z tại Đồng Nai.

Ngoài tác động trực tiếp, kiến thức tài chính số còn có thể làm thay đổi mức độ ảnh hưởng của FOMO đến hành vi tiêu dùng tài chính. Về mặt lý thuyết, khi cá nhân có kiến thức tài chính số cao, họ có khả năng tự kiểm soát tốt hơn, đánh giá rủi ro rõ hơn và ít bị chi phối bởi các quyết định tài chính mang tính cảm xúc. Ngược lại, những người có hiểu biết tài chính thấp thường dễ bị tác động bởi thông tin khuyến mãi, xu hướng mạng xã hội và tâm lý sợ bỏ lỡ cơ hội. Một nghiên cứu khác cũng nhấn mạnh vai trò của hiểu biết tài chính trong mối quan hệ giữa FOMO và hành vi đầu tư của Gen Z tại Việt Nam (Nguyen et al., 2026)25. Do đó, kiến thức tài chính số được kỳ vọng có vai trò điều tiết, làm suy giảm tác động của FOMO đến hành vi tiêu dùng tài chính. Từ đó, nghiên cứu đề xuất giả thuyết:

H5: Kiến thức tài chính số điều tiết mối quan hệ giữa hiệu ứng FOMO và hành vi tiêu dùng tài chính của thế hệ Gen Z tại Đồng Nai; cụ thể, kiến thức tài chính số càng cao thì tác động của FOMO đến hành vi tiêu dùng tài chính càng giảm.

3.1. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu định lượng với dữ liệu được thu thập thông qua khảo sát bằng bảng câu hỏi cấu trúc với thang đo Likert 5 mức độ, từ 1 “Hoàn toàn không đồng ý” đến 5 “Hoàn toàn đồng ý”. Đối tượng khảo sát là các cá nhân thuộc thế hệ Gen Z đang sinh sống, học tập và làm việc tại Đồng Nai. Thời gian khảo sát từ 11/2025 – 3/2026. Phương pháp chọn mẫu thuận tiện được sử dụng để thu thập dữ liệu, với tổng số 311 phiếu khảo sát hợp lệ. Nghiên cứu sử dụng phần mềm SmartPLS để phân tích dữ liệu và kiểm định mô hình nghiên cứu. Quy trình phân tích, bao gồm: đánh giá độ tin cậy của thang đo thông qua Cronbach’s Alpha, Composite Reliability (CR), Average Variance Extracted (AVE), hệ số tải ngoài, HTMT và kiểm định mô hình cấu trúc thông qua hệ số tác động, Bootstrapping và mức độ phù hợp của mô hình.

3.2. Thang đo

Bảng 1. Bảng thang đo

| STT | Mã hóa | Biến | Nguồn |

| 1 | FOMO | Hiệu ứng FOMO | |

| 1.2 | FOMO2 | Tôi thường sợ mình sẽ mất cơ hội nếu không tham gia các hoạt động tài chính đang “hot” | Przybylski et al. (2021), |

| 1.3 | FOMO3 | Tôi cảm thấy khó chịu khi người khác đạt được lợi ích tài chính còn tôi thì không | Dhir et al. (2021), Oberst et al. (2021) |

| 1.4 | FOMO4 | Tôi thường theo dõi mạng xã hội để cập nhật các cơ hội mua sắm hoặc đầu tư | |

| 1.5 | FOMO5 | Tôi dễ bị thu hút bởi các thông tin tài chính có tính cấp bách | |

| 2 | SM | Ảnh hưởng mạng xã hội | |

| 2.1 | SM1 | Mạng xã hội ảnh hưởng đến quyết định chi tiêu tài chính của tôi | |

| 2.2 | SM2 | Tôi thường quan tâm đến các sản phẩm tài chính được chia sẻ trên mạng xã hội | Maheshwari (2026), Pham et al. (2025) |

| 2.3 | SM3 | Những đánh giá trên mạng xã hội làm tôi muốn tham gia tiêu dùng tài chính | |

| 2.4 | SM4 | Người nổi tiếng/KOLs ảnh hưởng đến quyết định mua sắm của tôi | |

| 2.5 | SM5 | Tôi dễ bị thuyết phục bởi video ngắn liên quan đến mua sắm hoặc đầu tư | |

| 3 | KM | Chương trình khuyến mãi | |

| 3.1 | KM1 | Tôi dễ chi tiêu hơn khi có chương trình khuyến mãi hoặc giảm giá | Nguyen et al. (2026), Trần & Trần (2023) |

| 3.2 | KM2 | Các ưu đãi như hoàn tiền hoặc trả góp làm tôi muốn mua ngay | |

| 3.3 | KM3 | Tôi thường mua hàng khi thấy thời gian khuyến mãi sắp kết thúc | |

| 3.4 | KM4 | Thông báo ưu đãi trên ứng dụng làm tôi phát sinh nhu cầu chi tiêu | |

| 3.5 | KM5 | Tôi có xu hướng mua nhiều hơn dự định khi gặp khuyến mãi hấp dẫn | |

| 4 | FL | Kiến thức tài chính số | |

| 4.1 | FL1 | Tôi hiểu rõ cách sử dụng các công cụ tài chính số | |

| 4.2 | FL2 | Tôi có khả năng đánh giá rủi ro trước khi tham gia tài chính trực tuyến | Pani & Muat (2025), Najmani (2026) |

| 4.3 | FL3 | Tôi biết cách kiểm soát chi tiêu trên nền tảng số | |

| 4.4 | FL4 | Tôi hiểu các khoản vay trực tuyến có thể tạo áp lực tài chính | |

| 4.5 | FL5 | Tôi thường tìm hiểu thông tin trước khi đưa ra quyết định tài chính | |

| 5 | FCB | Hành vi tiêu dùng tài chính | |

| 5.1 | FCB1 | Tôi thường sử dụng ví điện tử hoặc ngân hàng số trong chi tiêu hằng ngày | |

| 5.2 | FCB2 | Tôi có xu hướng chi tiêu theo xu hướng của bạn bè hoặc mạng xã hội | Kofler (2025), Pani & Muat (2025) |

| 5.3 | FCB3 | Tôi từng sử dụng trả góp hoặc vay tiêu dùng cho nhu cầu cá nhân | |

| 5.4 | FCB4 | Tôi thường cân nhắc giữa lợi ích và rủi ro trước khi quyết định tài chính | |

| 5.5 | FCB5 | Hành vi tiêu dùng tài chính của tôi bị ảnh hưởng bởi cảm xúc và xu hướng |

Nguồn: Tác giả tổng hợp, năm 2026.

4. Kết quả

4.1. Thống kê mẫu

Bảng 2. Kết quả (n=311)

| Biến | Loại biến | Mẫu | Tỷ lệ % |

| Giới tính | Nam | 128 | 41,2 |

| Nữ | 182 | 58,5 | |

| Khác | 1 | 0,3 | |

| Độ tuổi | 18 – 20 | 98 | 31,5 |

| 21 – 23 | 163 | 52,4 | |

| 24 – 26 | 50 | 16,1 | |

| Nghề nghiệp | Sinh viên | 189 | 60,8 |

| Nhân viên văn phòng | 71 | 22,8 | |

| Kinh doanh tự do | 28 | 9,0 | |

| Khác | 23 | 7,4 | |

| Thu nhập bình quân/tháng | Dưới 5 triệu | 128 | 41,2 |

| 5 – 10 triệu | 115 | 37,0 | |

| 10 – 15 triệu | 42 | 13,5 | |

| Trên 15 triệu | 26 | 8,4 | |

| Sử dụng ví điện tử/ngân hàng số | Có | 282 | 90,7 |

| Không | 29 | 9,3 | |

| Tổng | 311 | 100% | |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 2 cho thấy, mẫu khảo sát gồm 311 đáp viên thuộc thế hệ Gen Z tại Đồng Nai. Trong đó, nữ giới chiếm tỷ lệ cao hơn nam giới với 58,5%, phản ánh mức độ tham gia khảo sát của nữ tương đối lớn. Nhóm độ tuổi từ 21 – 23 chiếm tỷ lệ cao nhất (52,4%) cho thấy, phần lớn đáp viên đang trong giai đoạn học tập hoặc mới tham gia thị trường lao động. Về nghề nghiệp, sinh viên chiếm đa số với 60,8%. Đồng thời, phần lớn đáp viên có thu nhập dưới 10 triệu đồng/tháng và có sử dụng ví điện tử hoặc ngân hàng số (90,7%). Kết quả này cho thấy, mẫu nghiên cứu phù hợp với đặc điểm của thế hệ Gen Z trong bối cảnh tài chính số hiện nay.

4.2. Mô hình đo lường

Bảng 3. Độ tin cậy

| Thang đo | α | rho_A | CR | AVE |

| FCB | 0.881 | 0.882 | 0.913 | 0.677 |

| FL | 0.886 | 0.895 | 0.916 | 0.687 |

| FOMO | 0.880 | 0.882 | 0.912 | 0.676 |

| KM | 0.890 | 0.891 | 0.919 | 0.694 |

| SM | 0.882 | 0.887 | 0.913 | 0.679 |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 3 cho thấy, các thang đo trong mô hình đều đạt độ tin cậy và giá trị hội tụ tốt. Cụ thể, hệ số Cronbach’s Alpha của các nhân tố dao động từ 0,880 – 0,890, đều lớn hơn ngưỡng 0,7, chứng tỏ thang đo có độ tin cậy cao. Đồng thời, các chỉ số rho_A và Composite Reliability (CR) đều vượt mức 0,8, khẳng định tính nhất quán nội tại của các biến quan sát. Giá trị AVE của các nhân tố dao động từ 0,676 – 0,694 và đều lớn hơn 0,5, cho thấy, các thang đo đạt yêu cầu về giá trị hội tụ.

Bảng 4. Hệ số tải ngoài

| Biến | Mean | SD | Outer Loadings |

| SM1 | 2.823 | 1.199 | 0.842 |

| SM2 | 2.949 | 1.233 | 0.851 |

| SM3 | 3.074 | 1.215 | 0.864 |

| SM4 | 2.91 | 1.285 | 0.846 |

| SM5 | 3.145 | 1.251 | 0.873 |

| KM1 | 3.084 | 1.216 | 0.856 |

| KM2 | 2.878 | 1.231 | 0.848 |

| KM3 | 3.109 | 1.25 | 0.869 |

| KM4 | 2.958 | 1.214 | 0.852 |

| KM5 | 3.003 | 1.284 | 0.878 |

| FOMO1 | 3.013 | 1.25 | 0.861 |

| FOMO2 | 2.865 | 1.273 | 0.845 |

| FOMO3 | 3.035 | 1.209 | 0.87 |

| FOMO4 | 2.9 | 1.255 | 0.853 |

| FOMO5 | 3.119 | 1.243 | 0.881 |

| FL1 | 3.1 | 1.219 | 0.858 |

| FL2 | 2.981 | 1.195 | 0.844 |

| FL3 | 2.929 | 1.185 | 0.839 |

| FL4 | 3.023 | 1.236 | 0.867 |

| FL5 | 2.932 | 1.25 | 0.872 |

| FCB1 | 2.939 | 1.184 | 0.843 |

| FCB2 | 3.106 | 1.183 | 0.866 |

| FCB3 | 2.839 | 1.211 | 0.848 |

| FCB4 | 3.048 | 1.245 | 0.871 |

| FCB5 | 3.167 | 1.199 | 0.884 |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 4 trình bày giá trị trung bình, độ lệch chuẩn và hệ số tải ngoài của các biến quan sát. Kết quả cho thấy, Mean của các biến dao động quanh mức 2,839 – 3,167, phản ánh mức đánh giá của đáp viên ở mức trung bình. Độ lệch chuẩn dao động từ 1,183 – 1,285 cho thấy, câu trả lời có sự phân tán tự nhiên. Đặc biệt, tất cả hệ số tải ngoài đều lớn hơn 0,8, thấp nhất là FL3 = 0,839 và cao nhất là FCB5 = 0,884. Điều này chứng tỏ các biến quan sát giải thích tốt cho nhân tố đại diện và đủ điều kiện tiếp tục phân tích mô hình cấu trúc.

Bảng 5. Ma trận tương quan

| Biến | Fornell–Larcker | HTMT | |||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | ||

| FCB | 0.823 | ||||||||||

| FL | 0.289 | 0.829 | 0.321 | ||||||||

| FOMO | 0.364 | 0.052 | 0.822 | 0.411 | 0.087 | ||||||

| KM | 0.169 | 0.126 | 0.360 | 0.833 | 0.188 | 0.143 | 0.405 | ||||

| SM | 0.204 | 0.154 | 0.379 | 0.157 | 0.824 | 0.233 | 0.174 | 0.427 | 0.180 | ||

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 5 cho thấy, mô hình nghiên cứu đạt yêu cầu về giá trị phân biệt và hiện tượng đa cộng tuyến không xảy ra. Theo tiêu chí Fornell–Larcker, căn bậc hai AVE của các nhân tố đều lớn hơn hệ số tương quan với các nhân tố còn lại, khẳng định các khái niệm trong mô hình có sự phân biệt rõ ràng. Đồng thời, các giá trị HTMT đều nhỏ hơn ngưỡng 0,85, cho thấy mô hình đạt giá trị phân biệt tốt. Bên cạnh đó, hệ số Inner VIF của các biến đều nhỏ hơn 5, chứng tỏ không tồn tại hiện tượng đa cộng tuyến trong mô hình nghiên cứu và dữ liệu phù hợp để tiếp tục kiểm định mô hình cấu trúc.

4.3. Mô hình cấu trúc

Bảng 6. Hệ số tác động

| Mối quan hệ | O | M | STDEV | t Statistics | P Values |

| FL -> FCB | 0.271 | 0.273 | 0.053 | 5.103 | 0.000 |

| FOMO -> FCB | 0.350 | 0.353 | 0.046 | 7.584 | 0.000 |

| KM -> FOMO | 0.308 | 0.316 | 0.050 | 6.199 | 0.000 |

| SM -> FOMO | 0.330 | 0.331 | 0.050 | 6.615 | 0.000 |

| FOMO × FL → FCB | -0.030 | -0.027 | 0.050 | 0.596 | 0.551 |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 6 cho thấy, hầu hết các mối quan hệ trong mô hình đều có ý nghĩa thống kê với giá trị P-value nhỏ hơn 0,05. Cụ thể, ảnh hưởng mạng xã hội tác động tích cực đến hiệu ứng FOMO (β = 0,330; p = 0,000), trong khi chương trình khuyến mãi cũng tác động cùng chiều đến FOMO (β = 0,308; p = 0,000). Đồng thời, hiệu ứng FOMO có tác động tích cực mạnh nhất đến hành vi tiêu dùng tài chính của Gen Z (β = 0,350; p = 0,000). Kiến thức tài chính số cũng tác động tích cực đến hành vi tiêu dùng tài chính (β = 0,271; p = 0,000). Tuy nhiên, biến tương tác FOMO × FL → FCB không có ý nghĩa thống kê (β = -0,030; p = 0,551 > 0,05). Như vậy, kiến thức tài chính số có tác động trực tiếp đến hành vi tiêu dùng tài chính, nhưng chưa đủ bằng chứng cho vai trò điều tiết. Do đó, các giả thuyết H1, H2, H3 và H4 được chấp nhận, trong khi H5 không được chấp nhận.

Bảng 7. Mức độ phù hợp

| Saturated Model | Estimated Model | |

| SRMR | 0.048 | 0.049 |

| d_ULS | 0.741 | 0.786 |

| d_G | 0.242 | 0.245 |

| Chi-Square | 448.231 | 453.872 |

| NFI | 0.895 | 0.894 |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 7 cho thấy, mức độ phù hợp của mô hình nhìn chung đạt yêu cầu. Chỉ số SRMR của mô hình bão hòa là 0,048 và mô hình ước lượng là 0,049, đều nhỏ hơn ngưỡng 0,08, cho thấy sai lệch giữa ma trận quan sát và ma trận ước lượng ở mức thấp. Các chỉ số d_ULS và d_G cũng ở mức chấp nhận được. Tuy nhiên, chỉ số NFI đạt 0,895 và 0,894, xấp xỉ ngưỡng chấp nhận 0,90, cho thấy mô hình có mức phù hợp tương đối chấp nhận được. Nhìn chung, mô hình đủ điều kiện để tiếp tục diễn giải kết quả cấu trúc.

4.4. Mô hình trung gian

Bảng 8. Kết quả tác động trực tiếp, gián tiếp và tổng tác động

| Mối quan hệ | O | M | STDEV | t Statistics | P Values |

| KM -> FOMO -> FCB | 0.108 | 0.112 | 0.024 | 4.514 | 0.000 |

| SM -> FOMO -> FCB | 0.115 | 0.117 | 0.024 | 4.722 | 0.000 |

| FL -> FCB | 0.271 | 0.273 | 0.053 | 5.103 | 0.000 |

| FOMO -> FCB | 0.350 | 0.353 | 0.046 | 7.584 | 0.000 |

| KM -> FCB | 0.108 | 0.112 | 0.024 | 4.514 | 0.000 |

| KM -> FOMO | 0.308 | 0.316 | 0.050 | 6.199 | 0.000 |

| SM -> FCB | 0.115 | 0.117 | 0.024 | 4.722 | 0.000 |

| SM -> FOMO | 0.330 | 0.331 | 0.050 | 6.615 | 0.000 |

Nguồn: Xuất từ Smart_PLS, năm 2026.

Bảng 8 cho thấy, các tác động trực tiếp và gián tiếp trong mô hình đều có ý nghĩa thống kê với P-value bằng 0,000 (< 0,05). Kết quả cho thấy, hiệu ứng FOMO đóng vai trò trung gian trong mối quan hệ giữa chương trình khuyến mãi, ảnh hưởng mạng xã hội và hành vi tiêu dùng tài chính của Gen Z. Cụ thể, tác động gián tiếp của KM → FOMO → FCB đạt β = 0,108 và SM → FOMO → FCB đạt β = 0,115. Điều này cho thấy, mạng xã hội và chương trình khuyến mãi không chỉ tác động trực tiếp đến FOMO mà còn gián tiếp thúc đẩy hành vi tiêu dùng tài chính thông qua trạng thái lo sợ bỏ lỡ cơ hội của người tiêu dùng trẻ.

5. Kết luận và kiến nghị

Bài viết phân tích tác động của hiệu ứng FOMO đến hành vi tiêu dùng tài chính của thế hệ Gen Z tại Đồng Nai trong bối cảnh chuyển đổi số và sự phát triển mạnh mẽ của các nền tảng tài chính trực tuyến. Dựa trên dữ liệu khảo sát từ 311 đáp viên thuộc thế hệ Gen Z và phương pháp phân tích PLS-SEM bằng phần mềm SmartPLS, kết quả nghiên cứu cho thấy, các yếu tố ảnh hưởng mạng xã hội và chương trình khuyến mãi đều có tác động tích cực đến hiệu ứng FOMO của người tiêu dùng trẻ. Điều này phản ánh rằng, Gen Z hiện nay chịu ảnh hưởng lớn từ môi trường số, đặc biệt là các nội dung liên quan đến xu hướng tiêu dùng, ưu đãi tài chính, KOLs, video ngắn và các thông tin mang tính lan truyền trên mạng xã hội. Khi thường xuyên tiếp xúc với các thông tin này, người trẻ dễ xuất hiện tâm lý sợ bỏ lỡ cơ hội, từ đó, phát sinh các quyết định tài chính mang tính cảm xúc hơn.

Kết quả nghiên cứu cũng cho thấy, hiệu ứng FOMO có tác động tích cực mạnh nhất đến hành vi tiêu dùng tài chính của Gen Z tại Đồng Nai. Điều này cho thấy, tâm lý lo sợ bị bỏ lỡ các cơ hội mua sắm, đầu tư hoặc ưu đãi tài chính có thể thúc đẩy người trẻ gia tăng các hành vi chi tiêu trực tuyến, sử dụng ví điện tử, trả góp, vay tiêu dùng hoặc tham gia các xu hướng tài chính trên môi trường số. Ngoài ra, kiến thức tài chính số cũng có tác động tích cực đến hành vi tiêu dùng tài chính cho thấy, việc nâng cao hiểu biết tài chính giúp người trẻ chủ động hơn trong quản lý chi tiêu và ra quyết định tài chính phù hợp hơn. Tuy nhiên, kết quả kiểm định biến điều tiết cũng chỉ ra mối quan hệ giữa FOMO và hành vi tiêu dùng tài chính không chịu tác động điều tiết có ý nghĩa thống kê từ kiến thức tài chính số. Điều này cho thấy, nghiên cứu chưa đủ cơ sở để khẳng định kiến thức tài chính số làm suy giảm tác động của FOMO đến hành vi tiêu dùng tài chính của Gen Z.

Từ kết quả nghiên cứu, một số kiến nghị được đề xuất nhằm nâng cao chất lượng hành vi tiêu dùng tài chính của giới trẻ trong bối cảnh số hóa hiện nay.

Thứ nhất, các cơ quan quản lý, trường đại học và tổ chức giáo dục cần tăng cường phổ cập kiến thức tài chính số cho Gen Z thông qua các chương trình đào tạo, hội thảo, khóa học trực tuyến hoặc hoạt động ngoại khóa. Nội dung đào tạo nên tập trung vào quản lý chi tiêu cá nhân, nhận diện rủi ro tài chính số, kỹ năng kiểm soát cảm xúc khi mua sắm trực tuyến và hiểu biết về các sản phẩm tài chính hiện đại như ví điện tử, vay tiêu dùng hay mua trước trả sau.

Thứ hai, các doanh nghiệp và nền tảng thương mại điện tử cần minh bạch hơn trong hoạt động truyền thông và khuyến mãi, hạn chế sử dụng quá mức các thông điệp mang tính cấp bách nhằm kích thích tâm lý FOMO của người tiêu dùng trẻ. Việc xây dựng môi trường tiêu dùng lành mạnh sẽ góp phần hạn chế các hành vi chi tiêu thiếu kiểm soát và giảm nguy cơ phát sinh áp lực tài chính ở giới trẻ. Bên cạnh đó, bản thân Gen Z cũng cần chủ động xây dựng kế hoạch tài chính cá nhân, nâng cao khả năng tự kiểm soát và cân nhắc kỹ lưỡng trước các quyết định chi tiêu chịu ảnh hưởng từ mạng xã hội hoặc xu hướng trực tuyến.

Nghiên cứu vẫn còn một số hạn chế như phạm vi khảo sát chỉ tập trung tại Đồng Nai và sử dụng phương pháp chọn mẫu thuận tiện. Trong tương lai, các nghiên cứu tiếp theo có thể mở rộng phạm vi khảo sát sang các địa phương khác hoặc bổ sung thêm các biến như áp lực xã hội, tự kiểm soát tài chính, kỷ luật tài chính hoặc hành vi đầu tư tài chính để nâng cao khả năng giải thích của mô hình nghiên cứu.

Chú thích:

1, 9, 22. Przybylski, A. K., Murayama, K., DeHaan, C. R., & Gladwell, V. (2013). Motivational, emotional, and behavioral correlates of fear of missing out. Computers in Human Behavior, 29(4), 1841–1848. https://doi.org/10.1016/j.chb.2013.02.014

2. Dhir, A., Yossatorn, Y., Kaur, P., & Chen, S. (2021). Online social media fatigue and psychological wellbeing: A study of compulsive use, fear of missing out, fatigue, anxiety and depression. International Journal of Information Management, 40, 141-152. https://doi.org/10.1016/j.ijinfomgt.2018.01.012

3, 13, 20. Pham, T. T., Nguyen, L. T. T., & To, N. M. (2025). FOMO (Fear of missing out) and social media influencers: Exploring their impact on impulsive buying behavior among young TikTok users in Tra Vinh City. Ho Chi Minh City Open University Journal of Science – Economics and Business Administration, 15(6). https://doi.org/10.46223/HCMCOUJS.econ.en.15.6.3977.2025

4, 11, 12, 14, 21, 25. Nguyen, T. B. M., Khuc, D. N., Tran, D. T., Ha, T. T. H., Dang, T. M. L., Tran, T. A., & Duong, T. T. T. (2026). The impact of FOMO and promotional programs on online purchasing intention and decisions of Generation Z in Ho Chi Minh City. Dong Thap University Journal of Science, 15(9), 109-122. https://doi.org/10.52714/dthu.sch.2638.1812

5, 7. Pani, W. T., & Muat, S. (2025). Financial wellness Gen Z: The influence of financial literacy, behavior, stress, religiosity, locus of control, and FOMO. Petra International Journal of Business Studies, 8(2), 195-205. https://doi.org/10.9744/petraijbs.8.2.195-205

6, 18, 19. Maheshwari, C. (2026). Chasing financial goals: How social media engagement, fear of missing out, and digital financial literacy shape investment behaviour of Gen Z? Vivekananda Journal of Research, 15(2), 86-96. https://doi.org/10.61081/vjr/15v2i102

8, 17, 24. Najmani, A. M. (2026). Analyzing the link between FOMO, financial literacy, and financial behavior in shaping entrepreneurial intention among Generation Z. Media Ekonomi dan Manajemen, 41(1), 225-238. https://doi.org/10.56444/mem.v41i1.6736

10, 23. Kofler, M. (2025). Love of money, FOMO, and self-control in Gen Z financial planning. Review of Management, Accounting, and Business Studies, 6(2), 115–124. https://doi.org/10.38043/revenue.v6i2.7325

15. Yếu tố ảnh hưởng đến hành vi mua hàng ngẫu hứng qua thương mại điện tử của giới trẻ tại TP. Hồ Chí Minh. https://tapchikinhtetaichinh.vn/yeu-to-anh-huong-den-hanh-vi-mua-hang-ngau-hung-qua-thuong-mai-dien-tu-cua-gioi-tre-tai-tp-ho-chi-minh-50829.html

16. Hidayah, N., Daulay, A. N., & Kusmilawaty. (2025). FOMO and digital loans drive impulsive purchases among Gen Z. Academia Open, 10(2). https://doi.org/10.21070/acopen.10.2025.11250