The impact of social pressure on personal consumer debt in Ho Chi Minh City: The mediating role of emotional shopping behavior

ThS. Huỳnh Thị Trúc Thanh

TS. Huỳnh Thị Thanh Trúc

Trường Đại học Văn Hiến

(Quanlynhanuoc.vn) – Bài viết phân tích tác động của áp lực xã hội đến nợ tiêu dùng cá nhân tại TP. Hồ Chí Minh; đồng thời, xem xét vai trò trung gian của hành vi mua sắm cảm xúc. Dữ liệu được thu thập thông qua khảo sát 322 người tiêu dùng tại TP. Hồ Chí Minh. Nghiên cứu sử dụng phương pháp định lượng và phân tích dữ liệu bằng phần mềm SmartPLS. Kết quả cho thấy, áp lực xã hội có tác động cùng chiều đến hành vi mua sắm cảm xúc và nợ tiêu dùng cá nhân; đồng thời, hành vi mua sắm cảm xúc cũng tác động tích cực đến nợ tiêu dùng cá nhân. Kết quả kiểm định cho thấy, hành vi mua sắm cảm xúc giữ vai trò trung gian trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân. Bài viết đề xuất một số hàm ý nhằm nâng cao nhận thức tài chính cá nhân, kiểm soát mua sắm cảm xúc và hạn chế rủi ro nợ tiêu dùng trong bối cảnh kinh tế số.

Từ khóa: Áp lực xã hội; nợ tiêu dùng cá nhân; hành vi mua sắm cảm xúc; mua sắm ngẫu hứng; tài chính cá nhân; TP. Hồ Chí Minh.

Abstract: This study analyzes the impact of social pressure on personal consumer debt in Ho Chi Minh City, while also examining the mediating role of emotional shopping behavior. Data were collected through a survey of 322 consumers in Ho Chi Minh City. The study employs a quantitative research method, with data analyzed using SmartPLS software. The results indicate that social pressure has a significant positive impact on both emotional shopping behavior and personal consumer debt; furthermore, emotional shopping behavior also positively affects personal consumer debt. The mediation test results confirm that emotional shopping behavior plays a mediating role in the relationship between social pressure and personal consumer debt. The study proposes several implications aimed at enhancing personal financial awareness, controlling emotional shopping behavior, and mitigating consumer debt risks in the context of the digital economy.

Keywords: Social pressure; personal consumer debt; emotional shopping behavior; impulse buying; personal finance; Ho Chi Minh City.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số và sự phát triển mạnh mẽ của thương mại điện tử, hành vi tiêu dùng của người dân ngày càng chịu ảnh hưởng từ mạng xã hội, xu hướng cộng đồng và các hoạt động truyền thông trực tuyến. Đặc biệt tại TP. Hồ Chí Minh – trung tâm kinh tế và tiêu dùng lớn – áp lực phải theo kịp xu hướng mua sắm, sở hữu sản phẩm mới hoặc thể hiện hình ảnh cá nhân trên môi trường số đang ngày càng gia tăng. Những tác động này không chỉ thúc đẩy hành vi mua sắm ngẫu hứng trong môi trường số1 mà còn làm gia tăng nguy cơ nợ tiêu dùng cá nhân thông qua các hình thức như thẻ tín dụng, mua trước trả sau hoặc vay tiêu dùng2.

Nhiều nghiên cứu cho thấy, áp lực xã hội có mối liên hệ chặt chẽ với hành vi mua sắm cảm xúc và hành vi tiêu dùng thiếu kiểm soát. Xu (2025)3 khẳng định, ảnh hưởng từ bạn bè, cộng đồng trực tuyến và vốn xã hội có thể thúc đẩy hành vi mua sắm ngẫu hứng trên nền tảng số. Tương tự, Djamhari và cộng sự (2024)4 cho rằng, FOMO, khuyến mại và thanh toán số làm gia tăng hành vi mua hàng cảm tính trong môi trường trực tuyến. Ngoài ra, các nghiên cứu của Nguyễn Thị Hồng Phụng (2024)5 cho thấy, sự hiện diện xã hội, tính giải trí và khuyến mại có ảnh hưởng đến hành vi mua sắm ngẫu hứng của người tiêu dùng. Nguyễn Quang Anh và cộng sự (2025)6 nhấn mạnh, vai trò của nền tảng livestream đối với hành vi tiêu dùng ngẫu hứng tại TP. Hồ Chí Minh.

Mặc dù đã có nhiều nghiên cứu về hành vi mua sắm ngẫu hứng và tiêu dùng cảm xúc, nhưng nghiên cứu về tác động của áp lực xã hội đến nợ tiêu dùng cá nhân thông qua vai trò trung gian của hành vi mua sắm cảm xúc tại Việt Nam vẫn còn hạn chế. Vì vậy, bài viết phân tích mối quan hệ giữa áp lực xã hội, hành vi mua sắm cảm xúc và nợ tiêu dùng cá nhân tại TP. Hồ Chí Minh, từ đó, đề xuất các hàm ý quản trị và nâng cao nhận thức tài chính cá nhân cho người tiêu dùng.

2. Cơ sở lý thuyết

Nghiên cứu xây dựng trên nền tảng lý thuyết ảnh hưởng xã hội (social influence theory), lý thuyết hành vi có kế hoạch (theory of planned behavior – TPB) và mô hình kích thích – chủ thể – phản ứng (stimulus – organism – response – S-O-R) nhằm giải thích mối quan hệ giữa áp lực xã hội, hành vi mua sắm cảm xúc và nợ tiêu dùng cá nhân. Việc kết hợp các lý thuyết này giúp làm rõ cơ chế tác động từ môi trường xã hội đến trạng thái cảm xúc và phản ứng tài chính của người tiêu dùng. Trong bối cảnh thương mại điện tử, mạng xã hội, livestream bán hàng và các hình thức thanh toán số phát triển mạnh, quyết định mua sắm của cá nhân không còn thuần túy dựa trên nhu cầu thực tế mà chịu tác động đáng kể từ cảm xúc và xu hướng xã hội7. Bên cạnh đó, sự phổ biến của hình thức mua trước trả sau cũng làm thay đổi hành vi chi tiêu của người tiêu dùng trong môi trường trực tuyến8.

Theo lý thuyết ảnh hưởng xã hội, hành vi cá nhân thường chịu tác động bởi nhóm tham chiếu, như: bạn bè, gia đình, đồng nghiệp, cộng đồng trực tuyến và các chuẩn mực xã hội. Trong môi trường số, người tiêu dùng không chỉ tiếp nhận thông tin sản phẩm mà còn quan sát lối sống, hành vi mua sắm và đánh giá của người khác. Điều này có thể tạo ra áp lực phải mua sắm để theo kịp xu hướng, duy trì hình ảnh cá nhân hoặc tránh cảm giác bị đánh giá tiêu cực. Xu (2025)9 cho rằng, ảnh hưởng từ bạn bè và cộng đồng trực tuyến có thể thúc đẩy động cơ mua sắm ngẫu hứng trong thương mại xã hội. Tương tự, Djamhari và cộng sự (2024)10 chỉ ra rằng, FOMO, khuyến mại và thanh toán số là các yếu tố làm gia tăng hành vi mua sắm ngẫu hứng trong thời đại số.

Lý thuyết hành vi có kế hoạch (TPB) của Ajzen (1985) cho rằng, hành vi của cá nhân được hình thành bởi thái độ, chuẩn chủ quan và nhận thức kiểm soát hành vi. Áp lực xã hội có thể được xem là biểu hiện của chuẩn chủ quan, phản ánh mức độ người tiêu dùng chịu ảnh hưởng từ kỳ vọng, nhận xét và hành vi của những người xung quanh. Khi cá nhân tin rằng, việc mua sắm theo xu hướng là cần thiết để được chấp nhận hoặc thể hiện bản thân, họ có thể hình thành ý định mua sắm mạnh hơn. Nếu khả năng tự kiểm soát và quản lý tài chính cá nhân hạn chế, ý định này có thể chuyển thành hành vi chi tiêu vượt kế hoạch, sử dụng thẻ tín dụng, vay tiêu dùng hoặc mua trả góp.

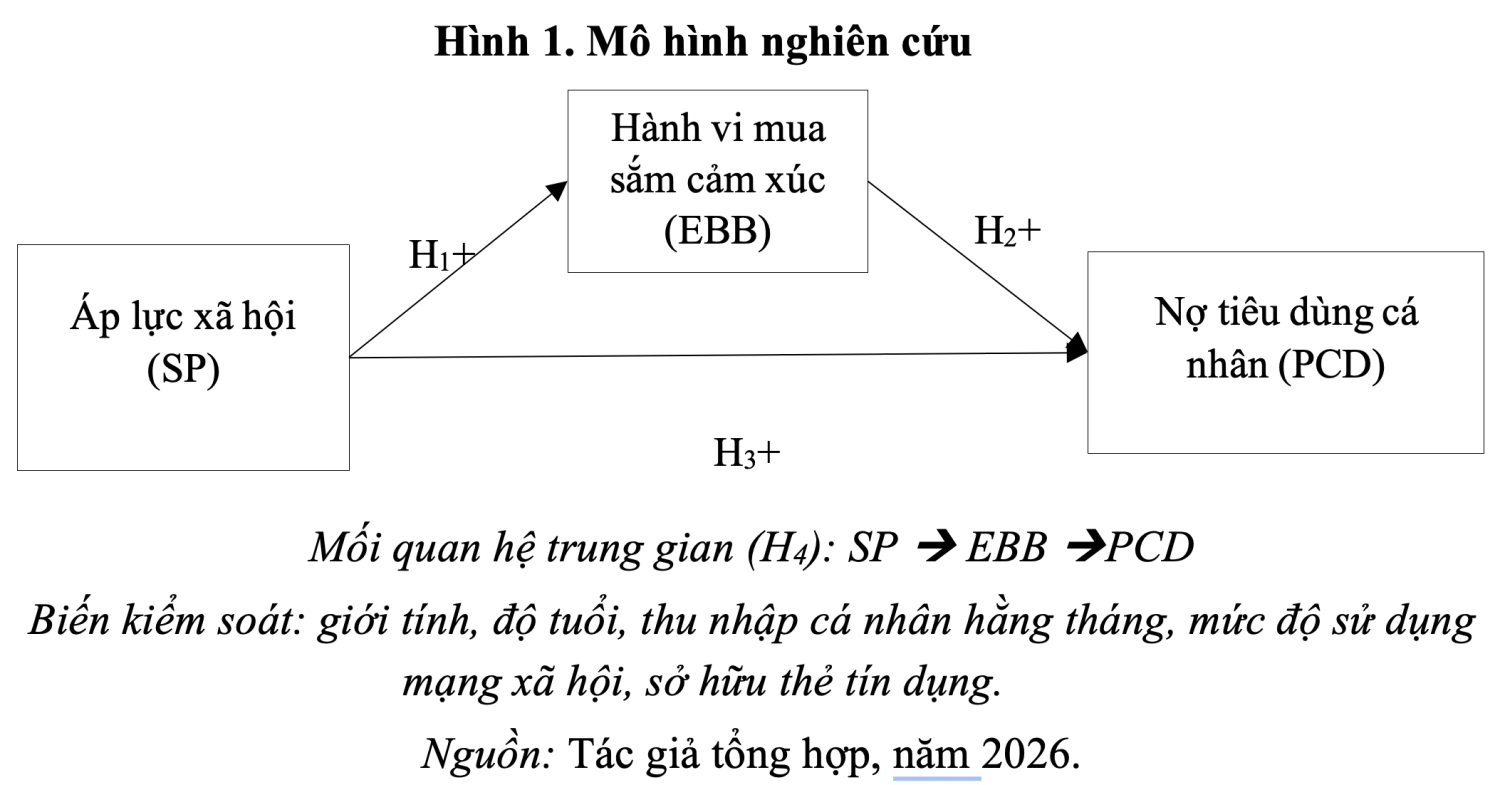

Bên cạnh đó, mô hình S-O-R cung cấp khung phân tích phù hợp cho nghiên cứu. Theo mô hình này, yếu tố kích thích từ môi trường bên ngoài tác động đến trạng thái bên trong của cá nhân, từ đó, dẫn đến phản ứng hành vi. Trong nghiên cứu này, áp lực xã hội (SP) được xem là yếu tố kích thích; hành vi mua sắm cảm xúc (EBB) phản ánh trạng thái tâm lý – cảm xúc của người tiêu dùng; nợ tiêu dùng cá nhân (PCD) là phản ứng tài chính sau hành vi tiêu dùng. Cách tiếp cận này giúp giải thích vai trò trung gian của hành vi mua sắm cảm xúc trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân.

(1) Áp lực xã hội (social pressure – SP) được hiểu là mức độ cá nhân cảm nhận sự tác động từ bạn bè, người thân, đồng nghiệp, mạng xã hội và xu hướng tiêu dùng của cộng đồng đến quyết định mua sắm của mình. Thang đo này phản ánh các biểu hiện, như: cảm thấy cần mua sắm để theo kịp bạn bè hoặc người xung quanh bị ảnh hưởng bởi xu hướng tiêu dùng trên mạng xã hội cảm thấy áp lực phải sở hữu sản phẩm giống người khác; chịu tác động từ ý kiến người thân/bạn bè và lo ngại bị đánh giá nếu không theo kịp xu hướng tiêu dùng hiện nay. Các biểu hiện này phù hợp với nghiên cứu của Xu (2025)11 về ảnh hưởng từ bạn bè và cộng đồng trực tuyến trong thương mại xã hội. Bên cạnh đó, Djamhari và cộng sự (2024)12 nhấn mạnh vai trò của FOMO, khuyến mại và thanh toán số đối với mua sắm ngẫu hứng. Nguyễn Thị Hồng Phụng (2024)13 cũng cho thấy, sự hiện diện xã hội và tính giải trí có ảnh hưởng đến hành vi mua sắm ngẫu hứng. Nguyễn Quang Anh và cộng sự (2025)14 bổ sung bằng chứng về hành vi tiêu dùng ngẫu hứng trên nền tảng livestream tại TP. Hồ Chí Minh.

(2) Hành vi mua sắm cảm xúc (emotional buying behavior – EBB) là xu hướng mua hàng dựa trên cảm xúc tức thời thay vì nhu cầu thực tế hoặc kế hoạch tài chính đã định. Người tiêu dùng có thể mua sắm khi căng thẳng, buồn chán, muốn giải tỏa cảm xúc, bị kích thích bởi quảng cáo, livestream, khuyến mãi hoặc mua những sản phẩm ngoài kế hoạch ban đầu. Cachón-Rodríguez và cộng sự (2025)15 cho rằng, mua sắm ngẫu hứng và mua sắm cưỡng bức có liên hệ với khả năng điều tiết cảm xúc và trạng thái lo âu của cá nhân. Duan (2025)16 cũng cho thấy, mua sắm ngẫu hứng có thể là cơ chế trung gian dẫn đến mua sắm cưỡng bức. Jain và cộng sự (2023)17 nhấn mạnh rằng, khả năng tự kiểm soát thấp có thể làm gia tăng hành vi mua sắm thiếu kiểm soát. Vì vậy, thang đo EBB phản ánh mức độ người tiêu dùng mua hàng theo cảm xúc, mua ngoài kế hoạch hoặc bị kích thích bởi các yếu tố tiếp thị.

(3) Nợ tiêu dùng cá nhân (personal consumer Debt – PCD) được tiếp cận dưới góc độ cảm nhận, nhận thức rủi ro nợ tiêu dùng, phản ánh mức độ cá nhân sử dụng nguồn tài chính hiện tại hoặc tương lai để đáp ứng nhu cầu mua sắm cá nhân. Thang đo này bao gồm các biểu hiện, như: chi tiêu vượt quá thu nhập hằng tháng, sử dụng thẻ tín dụng hoặc vay tiêu dùng để mua sắm, khó kiểm soát các khoản nợ tiêu dùng, mua hàng trả góp dù chưa thật sự cần thiết và cảm thấy áp lực tài chính do chi tiêu cá nhân. Kumar và cộng sự (2024)18 cho rằng, hình thức mua trước trả sau có thể thúc đẩy hành vi mua sắm trực tuyến và làm gia tăng xu hướng chi tiêu trước, thanh toán sau19. Redine và cộng sự (2023)19 cũng khẳng định mua sắm ngẫu hứng là vấn đề quan trọng gắn với tiêu dùng thiếu kiểm soát và hệ quả tài chính cá nhân.

Từ các nền tảng lý thuyết và khái niệm thang đo trên, nghiên cứu cho rằng, áp lực xã hội có thể làm gia tăng hành vi mua sắm cảm xúc; hành vi mua sắm cảm xúc tiếp tục làm tăng rủi ro nợ tiêu dùng cá nhân. Đồng thời, áp lực xã hội cũng có thể tác động trực tiếp đến nợ tiêu dùng cá nhân khi người tiêu dùng sử dụng các công cụ tín dụng để duy trì hình ảnh cá nhân, theo kịp xu hướng và đáp ứng kỳ vọng xã hội trong bối cảnh tiêu dùng số.

3. Giả thuyết nghiên cứu

Dựa trên cơ sở lý thuyết, áp lực xã hội có thể ảnh hưởng đến hành vi mua sắm của cá nhân. Khi người tiêu dùng chịu tác động từ bạn bè, người thân, đồng nghiệp, mạng xã hội hoặc các xu hướng tiêu dùng phổ biến, họ có xu hướng mua sắm để theo kịp cộng đồng, tránh cảm giác bị bỏ lại phía sau hoặc bị đánh giá tiêu cực. Xu (2025)20 cho rằng, ảnh hưởng từ bạn bè và cộng đồng trực tuyến có thể thúc đẩy động cơ mua sắm bốc đồng trong thương mại xã hội. Tương tự, Djamhari và cộng sự (2024)21 nhấn mạnh, FOMO, khuyến mại và thanh toán số làm gia tăng hành vi mua sắm ngẫu hứng.

H1: Áp lực xã hội tác động cùng chiều đến hành vi mua sắm cảm xúc.

Hành vi mua sắm cảm xúc phản ánh xu hướng mua hàng dựa trên cảm xúc tức thời thay vì nhu cầu thực tế. Khi người tiêu dùng mua sắm để giải tỏa căng thẳng, buồn chán hoặc bị kích thích bởi quảng cáo, khuyến mãi, họ dễ chi tiêu vượt kế hoạch. Cachón-Rodríguez và cộng sự (2025)22 cho thấy, mua sắm ngẫu hứng và mua sắm cưỡng bức có liên quan đến khả năng điều tiết cảm xúc. Duan (2025)23 chỉ ra vai trò trung gian của mua sắm ngẫu hứng trong cơ chế dẫn đến mua sắm cưỡng bức. Jain và cộng sự (2023)24 nhấn mạnh, khả năng tự kiểm soát thấp làm gia tăng hành vi mua sắm thiếu kiểm soát. Do đó:

H2: Hành vi mua sắm cảm xúc tác động cùng chiều đến nợ tiêu dùng cá nhân.

Ngoài tác động gián tiếp, áp lực xã hội cũng có thể trực tiếp làm gia tăng nợ tiêu dùng cá nhân khi người tiêu dùng sử dụng thẻ tín dụng, vay tiêu dùng hoặc mua trước trả sau để duy trì hình ảnh và theo kịp xu hướng. Hành vi mua sắm bốc đồng cũng được xem là một yếu tố gắn với tiêu dùng thiếu kiểm soát và hệ quả tài chính cá nhân. Vì vậy:

H3: Áp lực xã hội tác động cùng chiều đến nợ tiêu dùng cá nhân.

Cuối cùng, áp lực xã hội có thể làm gia tăng nợ tiêu dùng thông qua việc thúc đẩy hành vi mua sắm cảm xúc. Do đó:

H4: Hành vi mua sắm cảm xúc giữ vai trò trung gian trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân.

- Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng nhằm kiểm định mối quan hệ giữa áp lực xã hội, hành vi mua sắm cảm xúc và nợ tiêu dùng cá nhân tại TP. Hồ Chí Minh. Dữ liệu được thu thập bằng bảng câu hỏi khảo sát mẫu thuận tiện đối với người tiêu dùng trong giai đoạn từ tháng 11/2025 – 4/2026. Đối tượng khảo sát là các cá nhân đang sinh sống, học tập hoặc làm việc tại TP. Hồ Chí Minh và có tham gia hoạt động mua sắm cá nhân. Bảng hỏi sử dụng thang đo Likert 5 mức độ, từ 1 “Hoàn toàn không đồng ý” đến 5 “Hoàn toàn đồng ý”. Sau khi thu thập, dữ liệu được sàng lọc, mã hóa và xử lý bằng phần mềm SmartPLS. Nghiên cứu tiến hành đánh giá độ tin cậy, giá trị hội tụ, giá trị phân biệt của thang đo và kiểm định các giả thuyết thông qua mô hình cấu trúc tuyến tính bình phương nhỏ nhất từng phần.

- Thang đo

Bảng 1. Bảng thang đo

| STT | Ký hiệu | Biến | Nguồn |

| 1 | Áp lực xã hội (SP) | Xu (2025), Djamhari et al. (2024), Nguyễn Thị Hồng Phụng (2024), Nguyễn Quang Anh et al. (2025) | |

| 1.1 | SP1 | Tôi cảm thấy cần mua sắm để theo kịp bạn bè hoặc người xung quanh | |

| 1.2 | SP2 | Tôi thường bị ảnh hưởng bởi xu hướng tiêu dùng trên mạng xã hội | |

| 1.3 | SP3 | Tôi cảm thấy áp lực phải sở hữu sản phẩm giống người khác | |

| 1.4 | SP4 | Ý kiến của người thân/bạn bè ảnh hưởng đến quyết định mua sắm của tôi | |

| 1.5 | SP5 | Tôi lo ngại bị đánh giá nếu không theo kịp xu hướng tiêu dùng hiện nay | |

| 2 | Hành vi mua sắm cảm xúc (EBB) | ||

| 2.1 | EBB1 | Tôi thường mua hàng khi cảm thấy căng thẳng hoặc buồn chán | |

| 2.2 | EBB2 | Mua sắm giúp tôi cảm thấy vui vẻ hoặc thoải mái hơn | |

| 2.3 | EBB3 | Tôi thường mua hàng theo cảm xúc nhất thời | |

| 2.4 | EBB4 | Tôi dễ bị kích thích mua sắm bởi quảng cáo hoặc khuyến mãi | |

| 2.5 | EBB5 | Tôi thường mua những món đồ ngoài kế hoạch ban đầu. | |

| 3 | Nợ tiêu dùng cá nhân (PCD) | Kumar et al. (2024), Dang et al. (2025), Djamhari et al. (2024), Redine et al. (2023) | |

| 3.1 | PCD1 | Tôi thường chi tiêu vượt quá thu nhập hawfng tháng | |

| 3.2 | PCD2 | Tôi sử dụng thẻ tín dụng/vay tiêu dùng để phục vụ mua sắm cá nhân | |

| 3.3 | PCD3 | Tôi gặp khó khăn trong việc kiểm soát các khoản nợ tiêu dùng | |

| 3.4 | PCD4 | Tôi từng mua hàng trả góp dù chưa thật sự cần thiết | |

| 3.5 | PCD5 | Các khoản chi tiêu cá nhân khiến tôi bị áp lực tài chính | |

4. Kết quả nghiên cứu

4.1. Thống kê mẫu

Bảng 2. Dữ liệu khảo sát (n = 322)

| Biến | Loại biến | Mẫu | Tỷ lệ % |

| Giới tính | Nam | 133 | 41,3 |

| Nữ | 189 | 58,7 | |

| Khác | 0 | 0 | |

| Độ tuổi | Dưới 22 | 58 | 18 |

| 22 – 30 | 124 | 38,5 | |

| 31 – 40 | 84 | 26,1 | |

| 41 – 50 | 45 | 14 | |

| Trên 50 | 11 | 3,4 | |

| Trình độ học vấn | Trung cấp/cao đẳng | 50 | 15,5 |

| Đại học | 213 | 66,1 | |

| Sau đại học | 52 | 16,1 | |

| Khác | 7 | 2,2 | |

| Nghề nghiệp hiện tại | Sinh viên | 84 | 26,1 |

| Nhân viên văn phòng | 120 | 37,3 | |

| Kinh doanh tự do | 70 | 21,7 | |

| Công chức/viên chức | 23 | 7,1 | |

| Khác | 25 | 7,8 | |

| Thu nhập bình quân/tháng | Dưới 5 triệu | 59 | 18,3 |

| 5 – 10 triệu | 112 | 34,8 | |

| 10 – 20 triệu | 108 | 33,5 | |

| Trên 20 triệu | 43 | 13,4 | |

| Đang sinh sống/làm việc tại TP. Hồ Chí Minh | Có | 322 | 100 |

| Không | 0 | 0 | |

| Từng sử dụng thẻ tín dụng/vay tiêu dùng/mua trả góp/ví trả sau | Có | 226 | 70,2 |

| Không | 96 | 29,8 | |

| Tổng | 322 | 100% | |

Bảng 2 mô tả đặc điểm mẫu khảo sát gồm 322 đáp viên tại TP. Hồ Chí Minh. Mẫu nghiên cứu có tỷ lệ nữ chiếm 58,7%, nam chiếm 41,3%. Về độ tuổi, nhóm 22 – 30 tuổi chiếm tỷ lệ lớn nhất, đạt 38,5% cho thấy, mẫu tập trung chủ yếu ở nhóm người tiêu dùng trẻ. Phần lớn đáp viên có trình độ đại học, chiếm 66,1%. Xét theo nghề nghiệp, nhân viên văn phòng chiếm tỷ lệ cao nhất với 37,3%. Thu nhập phổ biến từ 5 – 10 triệu đồng và 10 – 20 triệu đồng/tháng. Ngoài ra, 70,2% đáp viên từng sử dụng thẻ tín dụng, vay tiêu dùng, mua trả góp hoặc ví trả sau.

4.2. Mô hình đo lường

Bảng 3. Độ tin cậy

| Thang đo | α | rho_A | CR | AVE |

| SP | 0.934 | 0.935 | 0.950 | 0.791 |

| EBB | 0.945 | 0.946 | 0.956 | 0.784 |

| PCD | 0.944 | 0.944 | 0.955 | 0.780 |

Bảng 3 trình bày kết quả đánh giá độ tin cậy của các thang đo trong mô hình nghiên cứu. Kết quả cho thấy, các thang đo SP, EBB và PCD đều có hệ số Cronbach’s Alpha lần lượt là 0,934; 0,945 và 0,944, cao hơn ngưỡng 0,7. Đồng thời, rho_A và CR của các thang đo đều đạt trên 0,9, cho thấy, độ tin cậy tổng hợp rất tốt. Giá trị AVE đều lớn hơn 0,5, chứng tỏ các thang đo đạt giá trị hội tụ và phù hợp để tiếp tục phân tích mô hình cấu trúc.

Bảng 4. Hệ số tải ngoài

| Biến | Mean | SD | Outer Loadings |

| Áp lực xã hội (SP) | |||

| SP1 | 3.003 | 1.252 | 0.899 |

| SP2 | 3.031 | 1.311 | 0.890 |

| SP3 | 2.851 | 1.277 | 0.889 |

| SP4 | 2.991 | 1.257 | 0.891 |

| SP5 | 2.888 | 1.280 | 0.876 |

| Hành vi mua sắm cảm xúc (EBB) | |||

| EBB1 | 2.978 | 1.296 | 0.885 |

| EBB2 | 3.000 | 1.285 | 0.864 |

| EBB3 | 2.814 | 1.320 | 0.909 |

| EBB4 | 3.065 | 1.246 | 0.877 |

| EBB5 | 2.922 | 1.296 | 0.884 |

| EBB6 | 2.960 | 1.249 | 0.892 |

| Nợ tiêu dùng cá nhân (PCD) | |||

| PCD1 | 2.913 | 1.260 | 0.900 |

| PCD2 | 3.016 | 1.250 | 0.877 |

| PCD3 | 3.199 | 1.230 | 0.890 |

| PCD4 | 3.183 | 1.229 | 0.867 |

| PCD5 | 3.056 | 1.291 | 0.892 |

| PCD6 | 3.096 | 1.246 | 0.873 |

Bảng 4 trình bày kết quả hệ số tải ngoài của các biến quan sát trong mô hình nghiên cứu. Kết quả cho thấy, toàn bộ các biến quan sát đều có hệ số tải ngoài lớn hơn 0,7, dao động từ 0,864 – 0,909. Cụ thể, nhóm biến áp lực xã hội (SP) có hệ số tải ngoài từ 0,876 – 0,899; hành vi mua sắm cảm xúc (EBB), dao động từ 0,864 -0,909; nợ tiêu dùng cá nhân (PCD), từ 0,867 – 0,900. Các giá trị này đều vượt ngưỡng khuyến nghị, chứng tỏ các biến quan sát có mức độ giải thích tốt cho biến tiềm ẩn và đạt giá trị hội tụ.

Bảng 5. Ma trận tương quan

| EBB | PCD | SP | |

| Fornell-Larcker, 1981 | |||

| EBB | 0.885 | ||

| PCD | 0.557 | 0.883 | |

| SP | 0.474 | 0.538 | 0.889 |

| Heterotrait – Monotrait ratio (HTMT) | |||

| EBB | |||

| PCD | 0.588 | ||

| SP | 0.503 | 0.571 | |

| Inner VIF Values | |||

| EBB | 1.290 | ||

| PCD | |||

| SP | 1.000 | 1.290 | |

Bảng 5 cho thấy, các thang đo trong mô hình đều đạt giá trị phân biệt theo tiêu chuẩn Fornell-Larcker khi căn bậc hai AVE của từng biến lớn hơn hệ số tương quan với các biến còn lại. Đồng thời, các chỉ số HTMT đều nhỏ hơn 0,85, dao động từ 0,503 – 0,588, chứng tỏ các khái niệm nghiên cứu có sự phân biệt rõ ràng. Ngoài ra, hệ số VIF đều nhỏ hơn 5, cho thấy mô hình không xảy ra hiện tượng đa cộng tuyến.

Bảng 6. Hệ số tác động

| Quan hệ | O | M | STDEV | t Statistics | P Values |

| EBB ->PCD | 0.389 | 0.392 | 0.052 | 7.549 | 0.000 |

| SP -> EBB | 0.474 | 0.473 | 0.045 | 10.551 | 0.000 |

| SP -> PCD | 0.353 | 0.353 | 0.047 | 7.471 | 0.000 |

Bảng 6 trình bày kết quả kiểm định các hệ số tác động trong mô hình cấu trúc. Kết quả cho thấy, tất cả các mối quan hệ đều có ý nghĩa thống kê với p = 0,000. Cụ thể, áp lực xã hội tác động cùng chiều đến hành vi mua sắm cảm xúc với hệ số 0,474. Hành vi mua sắm cảm xúc tác động cùng chiều đến nợ tiêu dùng cá nhân với hệ số 0,389. Đồng thời, áp lực xã hội cũng tác động trực tiếp đến nợ tiêu dùng cá nhân với hệ số 0,353. Như vậy, các giả thuyết H1, H2 và H3 đều được chấp nhận.

Bảng 7. Mức độ phù hợp

| Mối quan hệ | Saturated Model | Estimated Model |

| SRMR | 0.034 | 0.034 |

| d_ULS | 0.178 | 0.178 |

| d_G | 0.119 | 0.119 |

| Chi_Square | 224.980 | 224.980 |

| NFI | 0.955 | 0.955 |

Bảng 7 trình bày mức độ phù hợp của mô hình nghiên cứu. Kết quả cho thấy, chỉ số SRMR của cả mô hình bão hòa và mô hình ước lượng đều đạt 0,034, thấp hơn ngưỡng 0,08, chứng tỏ mô hình có mức độ phù hợp tốt. Bên cạnh đó, giá trị NFI đạt 0,955, cao hơn ngưỡng 0,90 cho thấy, mô hình có khả năng giải thích phù hợp với dữ liệu khảo sát. Các chỉ số d_ULS, d_G và Chi-square ở hai mô hình đều tương đồng, khẳng định mô hình nghiên cứu đạt độ phù hợp và có thể sử dụng để kiểm định giả thuyết.

4.4. Mô hình trung gian

Bảng 8. Tác động tổng hợp

| Quan hệ | O | M | STDEV | t | P |

| EBB ->PCD | 0.389 | 0.392 | 0.052 | 7.549 | 0.000 |

| SP -> EBB | 0.474 | 0.473 | 0.045 | 10.551 | 0.000 |

| SP -> PCD | 0.353 | 0.353 | 0.047 | 7.471 | 0.000 |

| SP→EBB→PCD | 0.184 | 0.186 | 0.030 | 6.050 | 0.000 |

Bảng 8 thể hiện kết quả tác động tổng hợp giữa các biến trong mô hình nghiên cứu. Kết quả cho thấy, các mối quan hệ trực tiếp gồm SP → EBB, EBB → PCD và SP → PCD đều có ý nghĩa thống kê với p = 0,000. Trong đó, áp lực xã hội tác động mạnh đến hành vi mua sắm cảm xúc; đồng thời, hành vi mua sắm cảm xúc cũng làm gia tăng nợ tiêu dùng cá nhân. Đáng chú ý, tác động gián tiếp SP → EBB → PCD đạt hệ số 0,184 và có ý nghĩa thống kê. Điều này khẳng định hành vi mua sắm cảm xúc giữ vai trò trung gian trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân.

5. Kết luận và kiến nghị

Nghiên cứu được thực hiện nhằm phân tích tác động của áp lực xã hội đến nợ tiêu dùng cá nhân thông qua vai trò trung gian của hành vi mua sắm cảm xúc tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, áp lực xã hội có ảnh hưởng tích cực đến hành vi mua sắm cảm xúc và nợ tiêu dùng cá nhân. Đồng thời, hành vi mua sắm cảm xúc cũng tác động cùng chiều đến nợ tiêu dùng cá nhân. Đặc biệt, kết quả kiểm định trung gian khẳng định hành vi mua sắm cảm xúc đóng vai trò trung gian trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân. Điều này cho thấy, khi người tiêu dùng chịu tác động từ bạn bè, mạng xã hội, xu hướng cộng đồng hoặc các hoạt động truyền thông trực tuyến, họ có xu hướng mua sắm theo cảm xúc nhiều hơn, từ đó, làm gia tăng nguy cơ chi tiêu vượt khả năng tài chính và phát sinh nợ tiêu dùng.

Kết quả nghiên cứu góp phần bổ sung bằng chứng thực nghiệm về hành vi tiêu dùng trong bối cảnh kinh tế số và sự phát triển mạnh của thương mại điện tử tại Việt Nam. Nghiên cứu cũng cho thấy, mạng xã hội, livestream bán hàng, quảng cáo trực tuyến và các hình thức thanh toán hiện đại, như: mua trước trả sau, thẻ tín dụng hoặc ví điện tử đang làm thay đổi đáng kể hành vi tiêu dùng cá nhân, đặc biệt đối với nhóm người tiêu dùng trẻ. Từ đó, nghiên cứu đóng góp vào lĩnh vực tài chính hành vi và hành vi người tiêu dùng khi làm rõ vai trò của yếu tố cảm xúc trong mối quan hệ giữa áp lực xã hội và nợ tiêu dùng cá nhân.

Từ kết quả nghiên cứu, một số hàm ý quản trị được đề xuất.

Một là, đối với người tiêu dùng, cần nâng cao nhận thức về quản lý tài chính cá nhân, xây dựng kế hoạch chi tiêu hợp lý và hạn chế mua sắm theo cảm xúc hoặc theo xu hướng đám đông. Người tiêu dùng cũng cần tăng cường khả năng tự kiểm soát tài chính, cân nhắc nhu cầu thực tế trước khi sử dụng các hình thức tín dụng tiêu dùng hoặc mua trả góp.

Hai là, đối với các tổ chức tài chính và doanh nghiệp cung cấp dịch vụ thanh toán, cần tăng cường minh bạch thông tin về lãi suất, chi phí vay và rủi ro tài chính nhằm giúp người tiêu dùng có quyết định phù hợp hơn. Đồng thời, các nền tảng thương mại điện tử và mạng xã hội cần có chính sách kiểm soát quảng cáo mang tính kích thích mua sắm quá mức, đặc biệt đối với các nội dung livestream hoặc khuyến mại liên tục.

Ba là, cơ quan quản lý nhà nước cần đẩy mạnh các chương trình giáo dục tài chính cá nhân cho người dân, đặc biệt là giới trẻ và nhóm người tiêu dùng thường xuyên mua sắm trực tuyến. Việc nâng cao hiểu biết về quản lý chi tiêu, sử dụng tín dụng và kiểm soát nợ tiêu dùng sẽ góp phần giảm thiểu rủi ro tài chính cá nhân trong bối cảnh kinh tế số phát triển nhanh chóng.

Mặc dù đạt được các mục tiêu nghiên cứu đề ra, nghiên cứu vẫn tồn tại một số hạn chế. Phạm vi khảo sát chỉ tập trung tại TP. Hồ Chí Minh nên kết quả chưa phản ánh đầy đủ hành vi tiêu dùng tại các địa phương khác. Ngoài ra, nghiên cứu sử dụng phương pháp khảo sát cắt ngang nên chưa đánh giá được sự thay đổi hành vi theo thời gian. Các nghiên cứu tiếp theo có thể mở rộng phạm vi khảo sát, bổ sung thêm các biến, như: kiến thức tài chính, ảnh hưởng của KOLs hoặc mức độ nghiện mạng xã hội nhằm nâng cao khả năng giải thích của mô hình nghiên cứu.

Chú thích:

1, 4, 7, 10, 12, 21. Djamhari, S. I., Mustika, M. D., Sjabadhyni, B., & Ndaru, A. R. P. (2024). Impulsive buying in the digital age: Investigating the dynamics of sales promotion, FOMO, and digital payment methods. Cogent Business & Management, 11(1), 2419484. https://doi.org/10.1080/23311975.2024.2419484

2, 8, 18. Kumar, A., Salo, J., & Bezawada, R. (2024). The effects of buy now, pay later (BNPL) on customers’ online purchase behavior. Journal of Retailing, 100(4), 602-617. https://doi.org/10.1016/j.jretai.2024.09.004

3, 9, 11, 20. Xu, H. (2025). When peers drive impulsive buying: How social capital reshapes motivational mechanisms in Chinese social commerce. Journal of Theoretical and Applied Electronic Commerce Research, 20(3), 252. https://doi.org/10.3390/jtaer20030252

5, 13 Nguyễn Thị Hồng Phụng (2024). Sự hiện diện xã hội, tính giải trí, khuyến mại và hành vi mua sắm ngẫu hứng: Vai trò trung gian của trải nghiệm dòng chảy. Tạp chí Khoa học Đại học Mở TP. Hồ Chí Minh, 19(10), 88-105. https://doi.org/10.46223/HCMCOUJS.econ.vi.19.10.3025.2024

6, 14. Nguyễn Quang Anh, Huỳnh Trọng Hiến, Nguyễn Hoàng Phúc, Lương Bích Ân, & Trần Diễm Quỳnh. (2025). Giảm hành vi tiêu dùng ngẫu hứng trên nền tảng livestream: Nghiên cứu tại Thành phố Hồ Chí Minh. Tạp chí Khoa học Đại học Mở TP. Hồ Chí Minh, 20(2), 109-124. https://doi.org/10.46223/HCMCOUJS.soci.vi.20.2.3823.2025

15, 22. Cachón-Rodríguez, G., Blanco-González, A., Prado-Román, C., & Fernández-Portillo, A. (2025). How compulsive and impulsive buying affect consumer emotional regulation: Is anxiety a differential element? European Journal of Management and Business Economics, 34(3), 340-358. https://doi.org/10.1108/EJMBE-06-2023-0172

16, 23. Duan, X. (2025). Mental simulation and compulsive buying: A multiple mediation model through impulse buying and self-control. Frontiers in Psychology, 16, 1507031. https://doi.org/10.3389/fpsyg.2025.1507031

17, 24. Jain, A., Srivastava, S., & Shukla, A. (2023). Self-control and compulsive buying behavior: The mediating role of ill-being perception. Cogent Business & Management, 10(3), 2286673. https://doi.org/10.1080/23311975.2023.2286673

19. Redine, A., Deshpande, S., Jebarajakirthy, C., & Surachartkumtonkun, J. (2023). Impulse buying: A systematic literature review and future research directions. International Journal of Consumer Studies, 47(1), 3-41. https://doi.org/10.1111/ijcs.12862