TS. Vũ Thị Duyên

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Chất lượng thông tin trên báo cáo tài chính đóng vai trò then chốt trong việc cung cấp dữ liệu minh bạch, đáng tin cậy cho các bên liên quan trong quá trình ra quyết định kinh tế. Mục đích nghiên cứu của bài viết là làm rõ một số nhân tố, như: (1) Chuẩn mực kế toán, (2) Hệ thống kiểm soát nội bộ, (3) Ảnh hưởng công nghệ thông tin, (4) Chất lượng nguồn nhân lực, (5) Quy mô của doanh nghiệp. Qua việc thực hiện theo phương pháp khảo sát, sử dụng phương pháp thống kê mô tả với thiết kế nghiên cứu là 1.250 doanh nghiệp vừa và nhỏ trên địa bàn thành phố Hải Phòng, tác giả đề xuất một số hàm ý chính sách nhằm nâng cao chất lượng thông tin tài chính, từ đó góp phần nâng cao hiệu quả quản trị và khả năng tiếp cận vốn của doanh nghiệp vừa và nhỏ trong bối cảnh chuyển đổi số và hội nhập kinh tế hiện nay.

Từ khóa: Ảnh hưởng, công nghệ thông tin; chất lượng thông tin; báo cáo tài chính; hệ thống kiểm soát nội bộ; doanh nghiệp vừa và nhỏ.

1. Đặt vấn đề

Các nghiên cứu ở trong nước trước đây cho thấy, chất lượng báo cáo tài chính xác định các nhân tố, phạm vi ảnh hưởng và khả năng tác động của nó đến hệ thống kế toán báo cáo tài chính được xem xét trong những điều kiện cụ thể trong quá trình phát triển hệ thống kế toán trong từng thời gian cụ thể. Nguyên nhân, do các nhân tố này thường thay đổi, mỗi nghiên cứu trong khoảng thời gian và không gian sẽ cho ra những kết quả khác nhau. Mặt khác, theo tìm hiểu, hiện nay ít có nghiên cứu được thực hiện với đối tượng là các công ty vừa và nhỏ trên địa bàn thành phố Hải Phòng, nhất là theo nghị quyết của Chính phủ, khi tỉnh Hải Dương sáp nhập vào thành phố Hải Phòng, lấy tên là thành phố Hải Phòng. Vì vậy, việc tiếp tục nghiên cứu chất lượng thông tin báo cáo tài chính của các doanh nghiệp vừa và nhỏ tại Việt Nam nói chung và tại thành phố Hải Phòng nói riêng, là điều cần thiết để tăng chất lượng, qua đógiúp cho hoạt động tài chính của các doanh nghiệp sẽ được cải thiện.

2. Cơ sở nghiên cứu

Nhiều nghiên cứu về báo cáo tài chính đã được công bố, như: Fakhri Triasa Anggriawan và Ivan Yudianto trong bài viết “Factors Affecting Information Quality of Local Government Financial Statement” (Các yếu tố ảnh hưởng đến chất lượng thông tin của báo cáo tài chính tại chính quyền địa phương), đã xác định các yếu tố ảnh hưởng đến chất lượng thông tin trên báo cáo tài chính của chính quyền địa phương quận West Bandung. Trong đó có sử dụng phương pháp định tính và hoàn thiện dữ liệu với kỹ thuật phỏng vấn và chỉ ra các yếu tố ảnh hưởng đến chất lượng thông tin của báo cáo tài chính quận West Bandung là việc áp dụng: (1) Chuẩn mực kế toán, (2) Chất lượng nguồn nhân lực, (3) Hệ thống kiểm soát nội bộ, (4) Sử dụng công nghệ thông tin, (5) Cam kết của tổ chức, (6) Vai trò của kiểm soát viên nội bộ1.

Theo Dewi “Factors influencing the information quality of local government financial statement and financial accountability” – (Các yếu tố ảnh hưởng đến chất lượng thông tin về báo cáo tài chính của chính quyền địa phương và trách nhiệm giải trình tài chính). Thông qua nghiên cứu, tác giả nhằm mục đích nghiên cứu tác động của hệ thống kiểm soát nội bộ và năng lực nguồn nhân lực đến chất lượng thông tin về báo cáo tài chính của chính quyền địa phương và trách nhiệm giải trình tài chính. Phương pháp thu thập dữ liệu là bảng câu hỏi được phân phối cho 161 trong số 303 nhân viên của Cơ quan (Dinas) thuộc Chính quyền tỉnh Nam Sumatra, Indonesia. Dữ liệu thu thập được được xử lý bằng cách sử dụng SPSS 20.00 với kiểm định Ttest và Phân tích đường dẫn. Kết quả cho thấy hệ thống kiểm soát nội bộ và năng lực nguồn nhân lực có ảnh hưởng tích cực đến chất lượng thông tin về báo cáo tài chính của chính quyền địa phương. Hệ thống kiểm soát nội bộ và năng lực nguồn nhân lực cũng có ảnh hưởng tích cực đến trách nhiệm giải trình tài chính theo cả hai cách trực tiếp và gián tiếp thông qua chất lượng thông tin về báo cáo tài chính của chính quyền địa phương; có ảnh hưởng trực tiếp và tích cực đến trách nhiệm giải trình tài chính. Kết quả của nghiên cứu này có thể có lợi cho chính phủ về đầu vào và cân nhắc quan trọng trong việc xác định các chính sách liên quan cụ thể đến việc cải thiện chất lượng thông tin về báo cáo tài chính của Chính phủ và trách nhiệm giải trình tài chính2.

Trong nghiên cứu khác về “Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính theo quan điểm kiểm toán: Một cách tiếp cận học máy”3 xem xét ảnh hưởng và tầm quan trọng của các đặc điểm công ty đến chất lượng báo cáo tài chính của các công ty niêm yết trên thị trường chứng khoán Việt Nam theo quan điểm kiểm toán. Kết quả cho thấy, các yếu tố quan trọng nhất ảnh hưởng đến chất lượng báo cáo tài chính, bao gồm: lợi nhuận, lợi nhuận sau thuế trên tổng tài sản, sở hữu nhà nước và quy mô doanh nghiệp. Phát hiện này có ý nghĩa thực tiễn đối với những nhà đầu tư trên thị trường và các nhà hoạch định chính sách trong việc cải thiện tính minh bạch và chất lượng báo cáo tài chính.

Hisar Pangaribuan và cộng sự trong nghiên cứu “Quality Of Financial Statement And The Factors That Influence It” (Chất lượng báo cáo tài chính và các yếu tố ảnh hưởng đến nó)4 đã chỉ ra các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính, như: chuẩn mực kế toán, hệ thống kiểm soát nội bộ và hệ thống thông tin kế toán đến chất lượng báo cáo tài chính. Nghiên cứu định lượng này sử dụng phương pháp khảo sát với mẫu gồm 197 nhân viên, sử dụng các kỹ thuật phân tích dữ liệu dựa trên phương sai. Kết quả cho thấy việc áp dụng các chuẩn mực kế toán và hệ thống kiểm soát nội bộ ảnh hưởng đáng kể đến chất lượng báo cáo tài chính. Tuy nhiên, điều này lại khác với việc áp dụng các hệ thống thông tin kế toán, trong đó cung cấp những đóng góp đầu vào quan trọng trong nỗ lực cải thiện chất lượng báo cáo tài chính.

Theo nghiên cứu “Các nhân tố ảnh hưởng đến chất lượng thông tin kế toán trên báo cáo tài chính của các doanh nghiệp niêm yết tại Thành phố Hồ Chí Minh”5, đã xác định mức độ ảnh hưởng của các nhân tố bên trong đến chất lượng thông tin kế toán trên báo cáo tài chính của doanh nghiệp niêm yết tại TP. Hồ Chí Minh. Nghiên cứu hỗn hợp được sử dụng trong bài báo, trong đó nghiên cứu định tính được sử dụng trước với phương pháp tình huống thông qua kỹ thuật thảo luận, phỏng vấn và sử dụng điểm bão hòa. Kết quả cho thấy, có 7 nhân tố ảnh hưởng để xây dựng mô hình lý thuyết, với thuế là nhân tố phát hiện mới. Tiếp theo, nghiên cứu định lượng được dùng để kiểm định lại mô hình. Kết quả cho thấy,có 4 nhân tố tác động đến chất lượng thông tin kế toán trên báo cáo tài chính của doanh nghiệp niêm yết, được sắp xếp theo mức độ ảnh hưởng giảm dần: bộ máy kế toán, nhà quản lý, chứng từ kế toán và thuế. Trên cơ sở đó, nghiên cứu đưa ra một số khuyến nghị nhằm nâng cao chất lượng thông tin kế toán tại các doanh nghiệp niêm yết trên địa bàn nghiên cứu, đồng thời đề xuất hướng nghiên cứu cho tương lai.

3. Phương pháp và kết quả nghiên cứu

3.1. Phương pháp nghiên cứu

Tổng số 290 phiếu khảo sát được phát ra, 260 phiếu khảo sát được thu về, trong đó có 5 phiếu không hợp lệ do trả lời cùng một mức độ cho tất cả các mục hỏi hoặc bị thiếu thông tin. Kết quả là có 260 phiếu khảo sát hợp lệ được sử dụng để làm dữ liệu cho nghiên cứu. Dữ liệu được nhập, mã hóa, làm sạch và phân tích thông qua phần mềm SPSS 26. Phương pháp chọn mẫu thuận tiện được áp dụng dựa trên bảng câu hỏi phỏng vấn soạn sẵn.

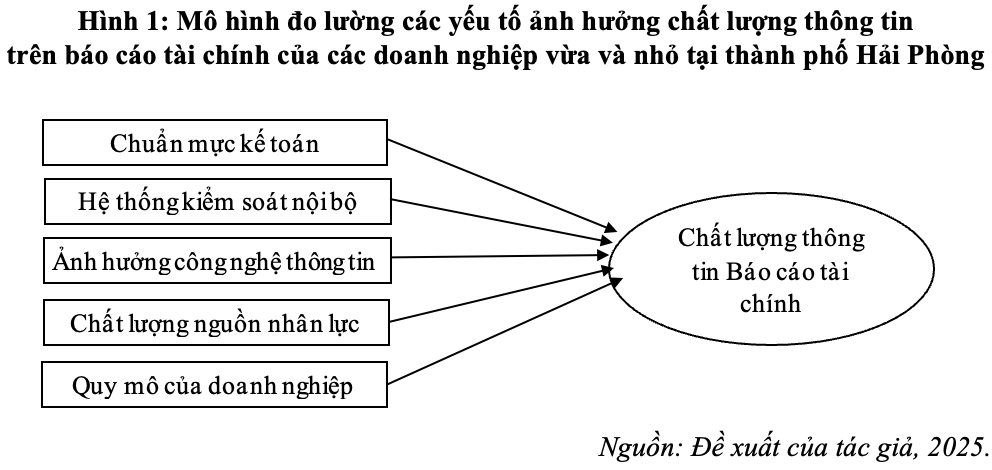

Từ các nghiên cứu, tác giả tham khảo và đề xuất mô hình nghiên cứu như sau:

3.2. Kết quả nghiên cứu

Kết quả kiểm định Cronbach’s Alpha

Để xác định mức độ ảnh hưởng của các nhân tố chất lượng thông tin trên báo cáo tài chính của các doanh nghiệp vừa và nhỏ trên địa bàn thành phố Hải Phòng, mô hình hồi quy tuyến tính được sử dụng xác định mức độ tác động của 5 nhân tố được rút ra từ phân tích nhân tố khám phá đến chất lượng thông tin trên báo cáo tài chính. Bên cạnh đó, kết quả kiểm định độ tin cậy của thang đo ý định khởi nghiệp cho thấy, hệ số Cronbach’s Alpha bằng 0,856 (> 0,7), hệ số tương quan biến – tổng của các biến đo lường đều lớn hơn 0,3 và khi xem xét hệ số Cronbach’s Alpha nếu loại biến cũng không có trường hợp nào làm cho độ tin cậy của thang đo tăng lên. Từ đó chứng tỏ thang đo này có ý nghĩa và các biến đo lường có độ tin cậy trong việc đo lường chất lượng thông tin trên báo cáo tài chính.

Phân tích nhân tố khám phá (EFA)

Phân tích nhân tố khám phá đòi hỏi phải thỏa mãn một số điều kiện, trong đó hệ số KMO là chỉ tiêu dùng để xem xét sự thích hợp của phân tích nhân tố phải đạt giữa 0,5 và 1,0 thì phân tích nhân tố mới thích hợp (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2008); các biến có hệ số truyền tải nhỏ hơn 0,5 sẽ bị loại đồng thời tổng phương sai trích phải đạt hơn 50% [6].

Toàn bộ 30 biến thuộc các nhân tố độc lập thỏa mãn điều kiện phân tích đánh giá độ tin cậy Cronbach’s Alpha được đưa vào phân tích nhân tố khám phá (EFA). Nhiệm vụ của EFA nhằm khám phá cấu trúc của thang đo các nhân tố ảnh hưởng đến (CLTT) Chất lượng thông tin trên báo cáo tài chínhthông qua 5 nhân tố: CM (Chuẩn mực kế toán), KS (Hệ thống kiểm soát nội bộ), TT (Ảnh hưởng công nghệ thông tin), NL (Chất lượng nguồn nhân lực), QM (Quy mô của doanh nghiệp). Sau khi đảm bảo thực hiện đúng quy trình EFA, các nhân tố sẽ được kiểm định để làm sạch dữ liệu.

Bảng 1: Kiểm định KMO các nhân tố độc lập

| KMO and Bartlett’s Test | ||

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | .960 | |

| Bartlett’s Test of Sphericity | Approx. Chi-Square | 14923.290 |

| df | 435 | |

| Sig. | .000 | |

Kết quả thực hiện các kiểm định: KMO = 0.960; Bartlett’s test có Sig.= 0.000 < 0.05. Nghiên cứu cũng thể hiện % cumulative = 57.474% > 50%. Như vậy, kết quả các kiểm định trên đều đạt yêu cầu để phân tích nhân tố khám phá.

Bảng 2: Kết quả phân tích EFA các biến độc lập

| Rotated Component Matrixa | |||||||||||

| Component | Component | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | ||

| CM3 | .723 | NL3 | .670 | ||||||||

| CM1 | .709 | NL6 | .664 | ||||||||

| CM4 | .705 | NL4 | .659 | ||||||||

| CM5 | .694 | QM2 | .701 | ||||||||

| CM6 | .687 | QM3 | .697 | ||||||||

| CM2 | .678 | QM4 | .693 | ||||||||

| TT6 | .715 | QM6 | .678 | ||||||||

| TT3 | .701 | QM1 | .674 | ||||||||

| TT5 | .698 | QM5 | .673 | ||||||||

| TT4 | .681 | KS3 | .707 | ||||||||

| TT1 | .677 | KS1 | .697 | ||||||||

| TT2 | .676 | KS5 | .691 | ||||||||

| NL5 | .717 | KS2 | .683 | ||||||||

| NL2 | .707 | KS6 | .669 | ||||||||

| NL1 | .705 | KS4 | .668 | ||||||||

| Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization. | |||||||||||

| a. Rotation converged in 7 iterations. | |||||||||||

Bảng 3: Đánh giá sự phù hợp của mô hình nghiên cứu

| Model Summaryb | ||||||||||

| Model | R | R Square | Adjusted R Square | Std. Error of the Estimate | Change Statistics | Durbin-Watson | ||||

| R Square Change | F Change | df1 | df2 | Sig. F Change | ||||||

| 1 | .734a | .538 | .537 | 1.305 | .538 | 278.591 | 5 | 1194 | .000 | 2.006 |

| a. Predictors: (Constant), QM, CM, KS, NL, TT | ||||||||||

| b. Dependent Variable: CLTT | ||||||||||

Bảng 4: Kết quả phân tích hồi quy

| Coefficientsa | |||||||||||

| Model | Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Correlations | Collinearity Statistics | |||||

| B | Std. Error | Beta | Zero-order | Partial | Part | Tolerance | VIF | ||||

| 1 | (Constant) | -.024 | .130 | -.181 | .856 | ||||||

| CM | .451 | .040 | .282 | 11.323 | .000 | .598 | .311 | .223 | .624 | 1.601 | |

| KS | .472 | .041 | .290 | 11.431 | .000 | .608 | .314 | .225 | .600 | 1.667 | |

| TT | .281 | .041 | .175 | 6.812 | .000 | .558 | .193 | .134 | .589 | 1.698 | |

| NL | .163 | .041 | .101 | 3.962 | .000 | .515 | .114 | .078 | .597 | 1.676 | |

| QM | .143 | .042 | .087 | 3.419 | .001 | .509 | .098 | .067 | .598 | 1.672 | |

| a. Dependent Variable: CLTT | |||||||||||

Phương trình hồi quy tuyến tính đa biến được viết lại như sau:

CLTT = 0.451*CM + 0.472*KS + 0.281*TT + 0.163*NL + 0.143*QM

Các biến CM (Chuẩn mực kế toán), KS (Hệ thống kiểm soát nội bộ), TT (Ảnh hưởng công nghệ thông tin), NL (Chất lượng nguồn nhân lực), QM (Quy mô của doanh nghiệp) có Sig. < 0.01 nên tương quan có ý nghĩa với CLTT, độ tin cậy là 99%. Hệ số VIF < 5 nên không có hiện tượng đa cộng tuyến. Bảng 4 thể hiện hệ số R2 hiệu chỉnh = 0.537, có ý nghĩa là 53,7% sự thay đổi của biến phụ thuộc được giải thích bởi các biến độc lập. Còn lại 46,3% là do các yếu tố tác động khác không được nghiên cứu trong mô hình này. Chỉ số Durbin Watson = 2,006 < 3 nên không có hiện tượng tự tương quan.

Mô hình hồi quy cho thấy, có 5 nhân tố tác động đến chất lượng thông tin trên báo cáo tài chính của doanh nghiệp vừa và nhỏ tại thành phố Hải Phòng. Cụ thể: CM (Chuẩn mực kế toán) với β = 0.282; KS (Hệ thống kiểm soát nội bộ) với β = 0.290; TT (Ảnh hưởng công nghệ thông tin) với β = 0.175, NL (Chất lượng nguồn nhân lực) với β = 0.101 và QM (Quy mô của doanh nghiệp) với β = 0.087. Tác động của các nhân tố trên đến chất lượng thông tin trên báo cáo tài chính của doanh nghiệp vừa và nhỏ tại thành phố Hải Phòng giải thích như sau: CM (Chuẩn mực kế toán) tăng thêm 1 đơn vị thì chất lượng thông tin trên báo cáo tài chính (CLTT) tăng 0.282 đơn vị. KS (Hệ thống kiểm soát nội bộ) tăng thêm 1 đơn vị thì chất lượng thông tin trên báo cáo tài chính (CLTT) tăng 0.290 đơn vị. TT (Ảnh hưởng công nghệ thông tin) tăng thêm 1 đơn vị thì chất lượng thông tin trên báo cáo tài chính (CLTT) tăng 0.175 đơn vị. NL (Chất lượng nguồn nhân lực) tăng thêm 1 đơn vị thì chất lượng thông tin trên báo cáo tài chính (CLTT) tăng 0.101 đơn vị, QM (Quy mô của doanh nghiệp) tăng thêm 1 đơn vị thì chất lượng thông tin trên báo cáo tài chính (CLTT) tăng 0.087 đơn vị. Trong số các nhân tố ảnh hưởng, nhân tố KS (Hệ thống kiểm soát nội bộ) có tác động mạnh nhất (β = 0.290), kế đến lần lượt là CM (Chuẩn mực kế toán) (β = 0.282), TT (Ảnh hưởng công nghệ thông tin) (β = 0.175), NL (Chất lượng nguồn nhân lực) (β = 0.101) và QM (Quy mô của doanh nghiệp) (β = 0.087).

Hệ thống kiểm soát nội bộ có mức ảnh hưởng mạnh nhất đến chất lượng thông tin trên báo cáo tài chính của doanh nghiệp vừa và nhỏ tại thành phố Hải Phòng với β = 0.290, vì đây là bộ phận trực tiếp kiểm tra, kiểm soát lại thông tin trên báo cáo tài chính có hợp lý, hợp lệ hay không. Doanh nghiệp cần cung cấp nguồn lực cần thiết hỗ trợ công tác kiểm soát nội bộ được chặt chẽ. Xây dựng quy trình kiểm soát nội bộ hoạt động hiệu quả.

Mô hình hồi quy chỉ ra 5 nhân tố CM (Chuẩn mực kế toán, β = 0,282), KS (Hệ thống kiểm soát nội bộ, β = 0,290), TT (Ảnh hưởng công nghệ thông tin, β = 0,175), NL (Chất lượng nguồn nhân lực, β = 0,101) và QM (Quy mô doanh nghiệp, β = 0,087) đều có tác động dương và có ý nghĩa đến chất lượng thông tin trên báo cáo tài chính của doanh nghiệp vừa và nhỏ tại thành phố Hải Phòng. Trong đó, hệ thống kiểm soát nội bộ (KS) là nhân tố quan trọng nhất, tiếp theo là chuẩn mực kế toán (CM).

Mỗi đơn vị tăng của (KS) và (CM) tương ứng làm chất lượng thông tin trên báo cáo tài chính của doanh nghiệp tăng 0,290 và 0,282 đơn vị, phản ánh nhu cầu phải liên tục hoàn thiện quy trình kiểm soát và cập nhật chuẩn mực kế toán. Ảnh hưởng tích cực của công nghệ thông tin (TT) nhấn mạnh tầm quan trọng của các phần mềm kế toán và bảo mật dữ liệu. Sự đóng góp của (NL) và (QM) cho thấy, việc đầu tư vào đào tạo nhân viên kế toán, kiểm toán và tối ưu hóa quy mô của doanh nghiệp sẽ giúp nâng cao chất lượng thông tin.

4. Kết luận và đề xuất

Nghiên cứu đã chỉ ra rằng, chất lượng thông tin trên báo cáo tài chính của các doanh nghiệp vừa và nhỏ tại thành phố Hải Phòng chịu ảnh hưởng đáng kể từ 5 yếu tố chính, bao gồm: chuẩn mực kế toán, hệ thống kiểm soát nội bộ, mức độ ứng dụng công nghệ thông tin, chất lượng nguồn nhân lực, và quy mô doanh nghiệp. Trong đó, việc tuân thủ đầy đủ các chuẩn mực kế toán và duy trì một hệ thống kiểm soát nội bộ hiệu quả là hai nhân tố có tác động mạnh mẽ nhất đến độ tin cậy và minh bạch của thông tin tài chính.

Bên cạnh đó, khả năng ứng dụng công nghệ thông tin hiện đại không chỉ nâng cao hiệu quả xử lý dữ liệu kế toán mà còn góp phần cải thiện tốc độ và độ chính xác trong việc lập báo cáo. Chất lượng nguồn nhân lực, đặc biệt là trình độ chuyên môn và kinh nghiệm của đội ngũ kế toán, đóng vai trò thiết yếu trong việc bảo đảm tính chính xác và hợp lý của các thông tin được trình bày. Cuối cùng, quy mô của doanh nghiệp cũng có ảnh hưởng nhất định, khi các doanh nghiệp có quy mô lớn hơn thường có điều kiện tốt hơn trong việc đầu tư cho hệ thống kiểm soát và nguồn lực kế toán.

(1) Hoàn thiện hệ thống kiểm soát nội bộ: xây dựng quy trình kiểm soát chặt chẽ, phân công rõ ràng trách nhiệm và tăng cường kiểm tra, kiểm soát, đánh giá độc lập.

(2) Đẩy mạnh tuân thủ chuẩn mực kế toán: đào tạo thường xuyên, cập nhật kịp thời các sửa đổi chuẩn mực và chuẩn hóa báo cáo tài chính.

(3) Ứng dụng công nghệ thông tin: triển khai rộng rãi và tích hợp các giải pháp kế toán số, tự động hóa quy trình nhập liệu và phân tích dữ liệu.

(4) Phát triển nguồn nhân lực: tổ chức chương trình đào tạo chuyên sâu, khuyến khích chứng chỉ nghề nghiệp và tạo lộ trình thăng tiến rõ ràng.

(5) Điều chỉnh quy mô doanh nghiệp: xem xét quy mô phù hợp với năng lực tài chính và nhu cầu báo cáo tài chính, đồng thời tối ưu hóa chi phí của doanh nghiệp để quy mô doanh nghiệp ngày càng phát triển.

Từ những phát hiện trên, nghiên cứu đề xuất, kiến nghị các doanh nghiệp vừa và nhỏ cần tăng cường tuân thủ các chuẩn mực kế toán hiện hành, hoàn thiện hệ thống kiểm soát nội bộ; đồng thời, chú trọng đầu tư vào công nghệ thông tin và đào tạo nhân lực kế toán. Các cơ quan quản lý nhà nước, cơ quan chức năng cũng cần có chính sách hỗ trợ phù hợp nhằm nâng cao năng lực tài chính và kế toán cho khu vực doanh nghiệp này, góp phần minh bạch hóa thông tin và thúc đẩy sự phát triển bền vững của nền kinh tế địa phương.

Chú thích:

1. Anggriawan, F. T. and I. Yudianto (2018). Factors affecting information quality of local government financial statement. Journal of Accounting Auditing and Business 1(1): 30-42.

2. Dewi, N., et al. (2019). Factors influencing the information quality of local government financial statement and financial accountability. Management Science Letters 9(9): 1373-1384.

3. Ngoc Hung, D., Thuy Van, VT, & Archer, L. (2023). Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính theo quan điểm kiểm toán: Một cách tiếp cận học máy. Cogent Business & Management , 10 (1). https://doi.org/10.1080/23311975.2023.2184225.

4. Hisar Pangaribuan, Denok Sunarsi, Aprih Santoso, Endah Sri Wahyuni và Harsono Yoewono. (2023). Chất lượng báo cáo tài chính và các yếu tố ảnh hưởng đến nó. Jurnal Akuntansi , 27 (1), 176–196. https://doi.org/10.24912/ja.v27i1.1206.

5. Lê Hoàng Vân Trang và cộng sự (2020). Các nhân tố ảnh hưởng đến chất lượng thông tin kế toán trên báo cáo tài chính của các doanh nghiệp niêm yết tại Thành phố Hồ Chí Minh. Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh, 15(2), 159-175.

Tài liệu tham khảo:

1. Đảng Cộng sản Việt Nam (2021). Văn kiện Đại hội đại biểu toàn quốc lần thứ XIII. Tập I, II. H. NXB Chính trị quốc gia Sự thật.

2. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008). Phân tích dữ liệu nghiên cứu với SPSS. H. NXB Hồng Đức.

3. https://sotc.haiphong.gov.vn/bao-cao-tai-chinh/