TS. Phan Hải Hồ

Học viện Cán bộ TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Phân cấp quản lý ngân sách nhà nước giữa trung ương và TP. Hồ Chí Minh là một định chế quan trọng nhằm tăng cường tính tự quyết, tự chịu trách nhiệm, thúc đẩy hiệu năng của chính quyền Thành phố. Qua thời gian thực hiện, đặc biệt là kể từ khi có Nghị quyết số 98/2023/QH15 của Quốc hội, Thành phố đã chủ động thực hiện các nhiệm vụ được phân cấp và đạt được một số kết quả khả quan. Tuy nhiên, vẫn còn một số hạn chế, như: tỷ lệ điều tiết ngân sách chưa phù hợp, chưa có các quy định mới về thu – chi ngân sách của chính quyền cấp xã(các chế độ, chính sách cho người hoạt động không chuyên trách, trung tâm chính trị cấp xã, phụ cấp công vụ hoặc hỗ trợ các điều kiện khác như chỗ ở, chi phí đi lại…). Bài viết phân tích, tổng hợp, đánh giá từ quy định pháp luật, số liệu thực tiễn, các công trình nghiên cứu để có cơ sở khoa học khuyến nghị hoàn thiện cơ chế phân cấp quản lý ngân sách cho Thành phố thời gian tới.

Từ khóa: Phân cấp ngân sách; ngân sách nhà nước; chính quyền 2 cấp; TP. Hồ Chí Minh.

1. Đặt vấn đề

TP. Hồ Chí Minh là trung tâm phát triển kinh tế khu vực phía Nam, tâm điểm của các chính sách phát triển mới, địa phương đầu tàu về thí điểm cơ chế, chính sách đặc thù và cải cách hành chính. Trong bối cảnh hội nhập quốc tế với những thách thức mới sau sáp nhập, Thành phố trở thành siêu đô thị vớiáp lực về hạ tầng, giao thông, môi trường, phát triển kinh tế – xã hội thì việc hoàn thiện cơ chế phân cấp quản lý ngân sách được xem là chìa khóa để khai phóng tiềm năng địa chính trị, trao quyền tự chủ, nâng cao trách nhiệm của chính quyền địa phương hai cấp.

Luật Ngân sách nhà nước năm 2015, Nghị quyết số 98/2023/QH15 ngày 24/6/2023 của Quốc hội (khóa XV) về thí điểm một số cơ chế, chính sách đặc thù phát triển TP. Hồ Chí Minh (Nghị quyết số 98/2023/QH15) đã phân cấp mạnh về quản lý ngân sách từ trung ương cho Thành phố, tạo ra một số kết quả đáng khích lệ, như: quyết định hiệu quả các nguồn thu, chi được Chính phủ phân cấp, chủ động huy động nguồn vốn cho các dự án đầu tư, thực hiện chi thu nhập tăng thêm cho đội ngũ cán bộ, công chức, viên chức và người lao động trong hệ thống chính trị… Tuy nhiên, cơ chế phân cấp quản lý ngân sách hiện tại vẫn còn những hạn chế nhất định như: tỷ lệ điều tiết ngân sách chưa phù hợp, thiếu các quy định chi tiết và biện pháp thi hành cho ngân sách cấp xã (khoản 2 Điều 6 Luật Ngân sách nhà nước), chưa có các quy định cụ thể về các chế độ, chính sách cho một số đối tượng đặc biệt, vẫn phải thực hiện cơ chế, chính sách đặc thù về ngân sách theo Nghị quyết số 98/2023/QH15 của Quốc hội mà chưa được cụ thể hóa trong Luật Ngân sách nhà nước năm 2025, các vấn đề có liên quan như thuế, tài sản công, phí và lệ phí, PPP….vẫn chưa có các quy định mang tính liên thông, thống nhất. Các điểm hạn chế này cần có những nghiên cứu chuyên sâu, trên cơ sở các số liệu thực tiễn, từ đó tìm ra các nguyên nhân, khuyến nghị các giải pháp hoàn thiện.

2. Thực tiễn về phân cấp quản lý ngân sách giữa trung ương và TP. Hồ Chí Minh

2.1. Các quy định của pháp luật và những điểm đột phá của cơ chế, chính sách đặc thù về phân cấp quản lý ngân sách cho Thành phố

Thứ nhất, về các quy định của pháp luật về phân cấp quản lý ngân sách.

Thời gian qua, việc phân cấp quản lý ngân sách ở nước ta được quy định cụ thể trong các văn bản pháp luật, như: Luật Ngân sách nhà nước năm 2015, Nghị định số 163/2016/NĐ-CP ngày 21/12/2016của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước, Thông tư số 342/2016/TT-BTC ngày 30/12/2016 của Bộ trưởng Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước… Đối với Thành phố, việc thực thi phân cấp ngân sách từ trung ương được thực hiện theo các văn bản, như: Nghị quyết số 54/2017/QH14, Nghị quyết số 131/2020/QH15, Nghị quyết số 98/2023/QH15 và một số văn bản khác sau khi thực hiện mô hình chính quyền địa phương hai cấp.

Hiện nay, Luật Ngân sách nhà nước năm 2025 đã được ban hành và sẽ có hiệu lực từ ngày 01/01/2026 (trừ một số trường hợp theo khoản 3 Điều 77). Tuy nhiên, do chưa được thực hiện trên thực tế nên bài viết chỉ dùng làm dữ liệu tham chiếu, đối sánh mà chưa xem xét đánh giá thực tiễn thi hành.

Nhìn chung, các quy định của pháp luật ngân sách và quy định về cơ chế, chính sách đặc thù cho Thành phố thời gian qua có những tác động tích cực cho nguồn thu, nhiệm vụ chi của địa phương (tăng tỷ lệ động viên vào ngân sách, tạo điều kiện cho các doanh nghiệp tăng tích luỹ vốn phát triển sản xuất – kinh doanh, bảo đảm nhu cầu chi tiêu cho các nhiệm vụ kinh tế – xã hội… trên địa bàn Thành phố).

Cơ chế phân cấp quản lý ngân sách đã thúc đẩy nhiều hơn đến nguồn thu và bố trí chi tiêu hợp lý, vừa tạo thêm nguồn thu, vừa đôn đốc thu để thu đúng, thu đủ theo luật định. Khẳng định vai trò của chính quyền Thành phố trong việc quyết nghị các vấn đề liên quan đến ngân sách, theo đó, quyết định phân cấp nguồn thu, nhiệm vụ chi cho chính quyền cấp xã theo dự toán; quyết định tỷ lệ % phân chia các khoản thu giữa các cấp ngân sách địa phương; quyết định thu phí, lệ phí và các khoản đóng góp của Nhân dân trên địa bàn…; phát huy khá tốt vai trò về kiểm tra tiến độ thu, chi ngân sách, yêu cầu các cấp chính quyền kịp thời đưa ra các giải pháp để hoàn thành nhiệm vụ thu, chi ngân sách đảm bảo tiết kiệm, hiệu quả.

Thứ hai, những điểm đột phá của cơ chế, chính sách đặc thù về phân cấp quản lý ngân sách cho Thành phố.

Nghị quyết số 98/2023/QH15 đã tạo ra bước ngoặt lớn trong phân cấp ngân sách cho Thành phốvới 5 nhóm chính sách tài chính – ngân sách nổi bật: (1) Cho phép Hội đồng nhân dân Thành phố tangquyền tự chủ về nguồn thu thông qua việc quyết định các khoản phí, lệ phí mới và điều chỉnh mức thu hiện hành; (2) Mở rộng giới hạn vay nợ, nâng tổng mức dư nợ vay lên không quá 120% số thu ngân sách Thành phố được hưởng; (3) Thành phố được chủ động thực hiện cơ chế tài chính cho các dự án đối tác công tư (PPP) và giao thông công cộng (TOD), cho phép sử dụng ngân sách để tăng tính hấp dẫn cho các dự án đầu tư theo phương thức PPP và phát triển đô thị theo định hướng TOD; (4) Thành phố được sử dụng linh hoạt các nguồn lực, cho phép sử dụng nguồn thu từ cổ phần hóa để tăng vốn cho Tổng công ty Đầu tư tài chính Thành phố (HFIC); (5) Trên cơ sở được trung ương phân cấp quản lý tài sản công, Thành phố đã được trao quyền nên chủ động quyết định việc sử dụng tài sản công vào mục đích kinh doanh, cho thuê.

2.2. Kết quả triển khai và những khó khăn, vướng mắc

Từ những vấn đề trên, Thành phố đã đạt được một số kết quả khả quan, như: (1) Thực hiện đúng kế hoạch tài chính 5 năm cho giai đoạn 2021 – 2025 về triển khai thực hiện các mục tiêu phát triển kinh tế – xã hội, có cơ sở thực tế để định hướng cho công tác lập dự toán ngân sách hằng năm; (2) Các cơ quan, đơn vị chủ động trong tổ chức thực hiện các nhiệm vụ được giao; (3) Ủy ban nhân dân quận, phường (tại thời điểm trước 01/7/2025) được thực hiện chế độ thủ trưởng, thực hiện dự toán ngân sách tạo điều kiện cho người đứng đầu chủ động trong điều hành, giải quyết công việc; (4) Khi áp dụng mô hình chính quyền đô thị “một cấp chính quyền, hai cấp hành chính” tạo tiền đề cho việc triển khai mô hình chính quyền hai cấp hiện nay thuận lợi. Cụ thể: đã chủ động hơn trong điều hành, đó là chủ động bố trí hàng nghìn tỷ đồng cho các dự án hạ tầng trọng điểm (vành đai 3, cao tốc Thành phố – Mộc Bài…) và các chương trình an sinh xã hội cho thấy, hiệu quả bước đầu của việc được phân cấp (nghĩa là trao quyền chủ động quyết định các vấn đề quan trọng của ngân sách địa phương); tạo dựng các mô hình mới nhưcơ chế về TOD, PPP đang dần được cụ thể hóa, mở ra kỳ vọng thu hút nguồn vốn xã hội cho phát triển hạ tầng; duy trì nguồn thu từ sự tăng trưởng, ước đạt trên 500.000 tỷ đồng năm 2024, thể hiện nỗ lực lớn trong công tác quản lý1.

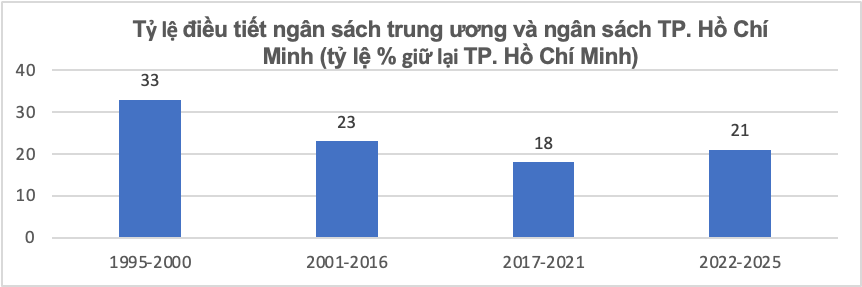

Tuy nhiên, vẫn còn những hạn chế và thách thức sau đây: Thành phố là siêu đô thị, các hoạt động chi ngân sách (đầu tư, an sinh xã hội, quốc phòng – an ninh, môi trường, hạ tầng…) rất lớn nhưng tỷ lệ điều tiết có thời gian dài giảm2; hiện nay, tỷ lệ điều tiết có tăng lên nhưng chưa tương xứng (tỷ lệ 21% được giữ lại vẫn còn thấp so với quy mô kinh tế và áp lực chi của một siêu đô thị)3. So sánh với các tỉnh, thành trong nước thì chưa tương xứng và so với các thành phố khác trên thế giới, tỷ lệ tự chủ tài chính của Thành phố còn khá khiêm tốn.

Hình 1: Tỷ lệ điều tiết ngân sách nhà nước và ngân sách TP. Hồ Chí Minh (tỷ lệ % giữ lại TP. Hồ Chí Minh)

Nguồn: Các nghị quyết của Quốc hội về phân bổ ngân sách trung ương hằng năm

Hiện nay, các quy định về chính quyền địa phương hai cấp, đặc biệt là cấp xã chưa điều chỉnh kịp thời các quy định về phân cấp ngân sách, về chế độ thu – chi tài chính, đặc biệt là chế độ, chính sách cho người hoạt động không chuyên trách, phụ cấp chức vụ cho các chức danh lãnh đạo, quản lý cấp xã…Việc các xã, phường, đặc khu trở thành cấp chính quyền từ ngày 01/7/2025 (vì có Hội đồng nhân dân cùng cấp) đã trở thành một cấp ngân sách nhưng Luật Ngân sách nhà nước năm 2025 đến ngày 01/01/2026 mới có hiệu lực đã gây khó khăn cho ngân sách cấp cơ sở (thiếu các quy định chi tiết, chế độ, chính sách chưa được điều chỉnh, thiếu quy định cho đối tượng đặc thù là người hoạt động không chuyên trách).

Mặc dù Thành phố thực hiện theo Nghị quyết số 98/2023/QH15 nhưng thiếu các văn bản hướng dẫn chi tiết từ các bộ, ngành trung ương nên đã tạo ra “độ trễ chính sách”, gây khó khăn cho đầu tư công, thu – chi ngân sách trên địa bàn Thành phố. Hệ quả là, dù được phân bổ nguồn lực lớn hơn, tỷ lệ giải ngân vốn đầu tư công của Thành phố vẫn chưa đạt kỳ vọng, cho thấy những “điểm nghẽn” trong khâu chuẩn bị dự án, giải phóng mặt bằng và tổ chức thực hiện (theo thống kê của Sở Tài chính Thành phố, tính đến hết tháng 6/2025, Thành phố chỉ giải ngân được 31.716 tỷ đồng vốn đầu tư công (đạt tỷ lệ 37,1%) trên tổng vốn đầu tư công năm 2025 là 85.500 tỷ đồng)4.

Luật Ngân sách nhà nước năm 2025 chưa lồng ghép cơ chế, chính sách đặc thù cho các địa phương là các đô thị đặc biệt như Thành phố. Ngoài ra, còn chưa tham khảo kinh nghiệm các quốc gia có những nét tương đồng, đặc biệt là các thành phố lớn trên thế giới về cách thức phân cấp ngân sách, ví dụ: Trùng Khánh (Trung Quốc) đã phân cấp cho chính quyền địa phương hoàn toàn quyết định các dự án đầu tư trên địa bàn, chủ động thực hiện việc thu – chi ngân sách, chịu trách nhiệm trước pháp luật về việc được phân cấp, trung ương chỉ thực hiện giám sát và xử lý nếu xảy ra vi phạm.

3. Khuyến nghị hoàn thiện cơ chế phân cấp quản lý ngân sách giữa trung ương và TP. Hồ Chí Minh

Một là, về phía trung ương: cần hoàn thiện hệ thống pháp luật có liên quan đến ngân sách và phân cấp quản lý ngân sách, như: sửa đổi, bổ sung pháp luật về thuế, về phí và lệ phí, về đầu tư, tài sản công, PPP…; ban hành các nghị định quy định chi tiết và biện pháp thi hành Luật Ngân sách nhà nước năm 2025, chú trọng chế định phân cấp cho chính quyền địa phương hai cấp, đặc biệt là cấp xã; nên bổ sung chế định cơ chế, chính sách của chính quyền đô thị trong phân cấp quản lý ngân sách. Theo đó, nghiên cứu lộ trình điều chỉnh tỷ lệ điều tiết cho Thành phố những năm tới theo định hướng giữ tỷ lệ điều tiết ngân sách Thành phố theo mức hiện nay đến hết năm 2025 và tiếp tục giữ ở mức không thấp hơn trong các năm tiếp theo, tạo điều kiện để Thành phố có nguồn lực bổ sung cho các nhiệm vụ trọng tâm và đột phá chiến lược, đầu tư phát triển các dự án hạ tầng trọng điểm và nâng cao phúc lợi của người dân, tăng thu nhập cho cán bộ, công chức, viên chức, người lao động. Do đó, cần xây dựng một lộ trình tăng tỷ lệ điều tiết cho Thành phố trong giai đoạn ổn định ngân sách 2026 – 2030 một cách khoa học, dựa trên các tiêu chí về quy mô dân số, đóng góp kinh tế và nhu cầu chi cho hạ tầng khung (đặc biệt là tính chất, mô hình, quy mô sau sáp nhập).

Thực hiện phân quyền, phân cấp cho Thành phố triệt để hơn. Xem xét thí điểm cho Thành phố được tham mưu trình các dự án luật hoặc dự án sửa đổi các luật từ thực tiễn Thành phố (Luật Thuế tài sản, Luật Kinh doanh bất động sản, Luật Giá, Luật Phí và lệ phí, Luật Đầu tư theo phương thức đối tác công tư…) hoặc được tự chủ áp dụng một số mức thuế suất đối với các hoạt động kinh tế, bất động sản trên địa bàn, phù hợp với thông lệ quốc tế về quản lý đô thị.

Chính phủ, các bộ, ngành cần phải đồng hành tháo gỡ vướng mắc thực tiễn xảy ra tại Thành phố bằng việc kịp thời ban hành các các văn bản hướng dẫn Luật Ngân sách nhà nước năm 2025, văn bảngiải quyết một số vấn đề khó khăn, vướng mắc khi triển khai Nghị quyết số 98/2023/QH15, xây dựng cơ chế phối hợp linh hoạt để giải quyết các vấn đề phát sinh vượt thẩm quyền của Thành phố. Kịp thời ban hành các Luật thay thế các nghị định về phân định thẩm quyền5 để bảo đảm hoàn thiện hệ thống pháp luật về tổ chức và hoạt động của bộ máy chính quyền địa phương hai cấp.

Hai là, về phía TP. Hồ Chí Minh: xây dựng cơ chế phân cấp nội bộ hiệu quả thông qua ban hành quy chế phân cấp, ủy quyền từ Thành phố cho cấp xã trong quản lý ngân sách trên cơ sở tuân thủ Điều 41 Luật Ngân sách nhà nước năm 2025 về nguyên tắc phân cấp nguồn thu, nhiệm vụ chi giữa ngân sách cấp tỉnh và ngân sách cấp xã, đặc biệt là các khoản chi thường xuyên và đầu tư quy mô nhỏ, để khắc phục tình trạng bị động ở cấp cơ sở.

Nâng cao năng lực quản trị tài chính công thông qua ứng dụng công nghệ số trong quản lý ngân sách, cải thiện năng lực lập dự án, quản lý đầu tư và đẩy nhanh tiến độ giải ngân vốn đầu tư công trên địa bàn Thành phố, giải quyết từng bước việc giải ngân vốn đầu tư công chậm thời gian qua. Đồng thời, tích cực triển khai các cơ chế mới để khai thác nguồn thu từ đất đai, tài sản công một cách hiệu quả; thúc đẩy các dự án PPP để giảm gánh nặng cho ngân sách Thành phố.

4. Kết luận

Phân cấp quản lý ngân sách là một xu thế tất yếu và là động lực quan trọng cho sự phát triển củaThành phố. Luật Ngân sách nhà nước năm 2025 khi có hiệu lực và Nghị quyết số 98/2023/QH15 tiếp tục tạo ra nhiều cơ hội và không ít thách thức cho chính quyền Thành phố thời gian tới. Do vậy, cơ chế phân cấp quản lý ngân sách đặt ra yêu cầu cần hoàn thiện hệ thống thể chế từ trung ương đến địa phương và sự nỗ lực của đội ngũ cán bộ, công chức với tư duy đổi mới, quyết liệt và thực chất. Thời gian tới, nếu Thành phố tiếp tục được trao cơ chế tài chính đủ mạnh sẽ là chìa khóa vạn năng giải quyết các vấn đề bức thiết hiện nay về quản trị đô thị, giao thông, phát triển kinh tế, xã hội…

Chú thích:

1. Hội nghị tổng kết tình hình kinh tế – xã hội năm 2023 và triển khai nhiệm vụ phát triển kinh tế – xã hội năm 2024. https://hochiminhcity.gov.vn/vi/web/hcm/w/tphcm-trien-khai-nhiem-vu-phat-trien-kinh-te-xa-hoi-nam-2024

2. TP. HCM đề xuất giữ lại ít nhất 21 ngân sách từ năm 2026. https://thanhnien.vn/tphcm-de-xuat-giu-lai-it-nhat-21-ngan-sach-tu-nam-2026-185241104220330834.htm

3. Đến giai đoạn 2022 – 2025 tăng lên 21% do được quy định tại các nghị quyết của Quốc hội, như: Nghị quyết số 40/2021/QH15 ngày 13/11/2021 về phân bổ ngân sách trung ương năm 2022, số 70/2022/QH15 ngày 11/11/2022 về phân bổ ngân sách trung ương năm 2023; Nghị quyết số 105/2023/QH15 ngày 10/11/2023 về phân bổ ngân sách trung ương năm 2024.

4. Tỷ lệ giải ngân vốn đầu tư công tại TP. Hồ Chí Minh chưa như kỳ vọng. https://www.tinnhanhchungkhoan.vn/ty-le-giai-ngan-von-dau-tu-cong-tai-tphcm-chua-nhu-ky-vong-post373947.html

5. Chính phủ Việt Nam (2025). 28 nghị định từ Nghị định số 120/2025/NĐ-CP đến Nghị định số 151/2025/NĐ-CP về phân định thẩm quyền của chính quyền địa phương 02 cấp theo từng lĩnh vực quản lý nhà nước.

Tài liệu tham khảo:

1. Bộ Chính trị (2022). Nghị quyết số 31-NQ/TW ngày 30/12/2022 về phương hướng, nhiệm vụ phát triển TP. Hồ Chí Minh đến năm 2030, tầm nhìn đến năm 2045.

2. Quốc hội (2025). Luật Tổ chức Chính phủ năm 2025.

3. Quốc hội (2015, 2025). Luật Ngân sách nhà nước năm 2015 (sửa đổi, bổ sung năm 2025).

4. Quốc hội (2025). Nghị quyết số 190/2025/QH15 ngày 19/02/2025 quy định về xử lý một số vấn đề liên quan đến sắp xếp tổ chức bộ máy nhà nước.

5. Thống kê sơ lược 6 tháng đầu năm 2025. https://www.tinnhanhchungkhoan.vn/ty-le-giai-ngan-von-dau-tu-cong-tai-tphcm-chua-nhu-ky-vong-post373947.html

6. Shah, A. (1994). The Reform of Intergovernmental Fiscal Relations in Developing and Emerging Market Economies. World Bank.

7. Oates, W. E. (1972). Fiscal Federalism. Harcourt Brace Jovanovich.