TS. Hoàng Ngọc Âu

Học viện Chính trị quốc gia Hồ Chí Minh

(Quanlynhanuoc.vn) – Trong bối cảnh toàn cầu hướng tới phát triển bền vững và mục tiêu phát thải ròng bằng “0” vào năm 2050, tài chính xanh ngày càng giữ vai trò trụ cột của tăng trưởng kinh tế. Ở Việt Nam, việc ban hành danh mục phân loại xanh quốc gia (taxonomy) đánh dấu bước chuyển sang giai đoạn hành động. Bài viết phân tích cơ sở lý luận, thực trạng, cơ hội – thách thức và đề xuất các giải pháp trọng tâm nhằm hoàn thiện thể chế, huy động nguồn lực quốc tế và thúc đẩy chuyển dịch sang nền kinh tế carbon thấp.

Từ khóa: Tài chính xanh, ESG, Net Zero, trái phiếu xanh, taxonomy, chính sách tài chính.

1. Đặt vấn đề

Biến đổi khí hậu ngày càng nghiêm trọng, phát triển tài chính xanh (green finance) được xem là chìa khóa để đạt được mục tiêu phát triển bền vững. Đó không chỉ là xu hướng mới trong hệ thống tài chính quốc tế mà còn là công cụ thực thi các cam kết quốc gia về giảm phát thải. Theo Ngân hàng Thế giới (WB, 2023), các nước đang phát triển cần hàng nghìn tỷ USD mỗi năm để chuyển đổi xanh, trong đó khu vực tư nhân đóng vai trò then chốt. Việt Nam cũng đang đẩy mạnh khuôn khổ chính sách tài chính xanh nhằm hiện thực hóa các cam kết khí hậu. Chiến lược tăng trưởng xanh 2021 – 2030 và các chính sách như khung tài chính xanh, đề án thị trường carbon, taxonomy quốc gia đang dần hình thành hệ sinh thái tài chính xanh.

Về lý luận, tài chính xanh được hiểu là huy động và sử dụng vốn cho các hoạt động thân thiện môi trường, giảm phát thải và tăng khả năng thích ứng khí hậu; đảm nhận ba vai trò cơ bản: huy động vốn dài hạn cho dự án xanh; định hướng hành vi doanh nghiệp theo tiêu chuẩn ESG; tích hợp rủi ro khí hậu vào hệ thống tài chính. Việt Nam hiện nay cần huy động lượng vốn rất lớn cho chuyển dịch năng lượng, điều này đòi hỏi cần có các công cụ tài chính xanh hiệu quả và chính sách hỗ trợ đồng bộ.

2. Thực trạng phát triển tài chính xanh ở Việt Nam

(1) Khung pháp lý và chính sách

Giai đoạn 2021 – 2025, Việt Nam đã ban hành khung pháp lý nền tảng cho tài chính xanh, gồm: chiến lược tăng trưởng xanh, chính sách biến đổi khí hậu, quy định về taxonomy và hướng dẫn phát hành trái phiếu xanh.

Bảng 1: So sánh khung pháp lý tài chính xanh giữa Việt Nam, Singapore và Indonesia

| Tiêu chí | Việt Nam | Singapore | Indonesia |

| Taxonomy xanh | Mới ban hành taxonomy quốc gia; đang triển khai hướng dẫn thực hiện | Áp dụng ASEAN Green Taxonomy từ 2022, sớm hoàn thiện chuẩn quốc tế | Đã phát triển taxonomy xanh; đang áp dụng cho trái phiếu xanh và sukuk xanh |

| Chuẩn mực báo cáo ESG | Khuyến khích, chưa bắt buộc | Bắt buộc đối với doanh nghiệp niêm yết từ 2024 | Có hướng dẫn báo cáo ESG; bắt buộc cho doanh nghiệp niêm yết |

| Cơ chế hỗ trợ tài chính xanh | Mới ở mức khung định hướng; thiếu ưu đãi thuế, bảo lãnh tín dụng | Hỗ trợ qua quỹ xanh quốc gia, ưu đãi thuế, chính sách khuyến khích FDI xanh | Ưu đãi thuế, bảo lãnh phát hành trái phiếu xanh, green sukuk |

| Công cụ tài chính xanh | Thí điểm trái phiếu xanh chính quyền địa phương; tín dụng xanh | Trái phiếu xanh, tín dụng xanh, cho vay hợp vốn xanh | Trái phiếu xanh, sukuk xanh, tín dụng xanh |

| Vai trò thể chế | Khung pháp lý còn phân tán, thiếu đồng bộ | Hệ thống thể chế mạnh, minh bạch, chuẩn quốc tế | Thể chế đang hoàn thiện, áp dụng sớm các công cụ tài chính xanh |

(2) Quy mô thị trường

Thị trường tài chính xanh Việt Nam đã khởi động với tốc độ tăng trưởng ổn định, song quy mô vẫn còn hạn chế so với nhu cầu.

Tín dụng xanh, tính đến tháng 3/2025, dư nợ đạt trên 704.000 tỷ đồng (~26,5 tỷ USD), chiếm khoảng 4,3% tổng dư nợ toàn nền kinh tế (NHNN, 2025). Tỷ trọng này còn thấp so với mức trung bình 7-10% của nhiều nước ASEAN.

Thị trường trái phiếu xanh, tổng giá trị phát hành giai đoạn 2016 – 2024 khoảng 10,2 tỷ USD nhưng chủ yếu là phát hành riêng lẻ, thiếu chuẩn hóa và chưa có thị trường thứ cấp mạnh.

Dòng vốn FDI xanh, Việt Nam đang là điểm đến hấp dẫn cho FDI trong lĩnh vực năng lượng tái tạo. Giai đoạn 2015 – 2022, tổng vốn FDI đạt 106,8 tỷ USD; riêng năm 2024 đạt 7,5 tỷ USD, tăng gấp đôi so với năm 2023. Nhiều tập đoàn G7 đã công bố kế hoạch đầu tư vào sản xuất xanh và điện gió ngoài khơitrị giá hàng tỷ USD. Tuy nhiên, tiến độ giải ngân còn chậm, chủ yếu do rào cản pháp lý.

Thị trường carbon và tín chỉ carbon, nếu sớm hoàn thiện thể chế và hệ thống MRV, sẽ trở thành công cụ định giá phát thải và huy động vốn hiệu quả cho các dự án năng lượng tái tạo, góp phần đạt mục tiêu Net Zero.

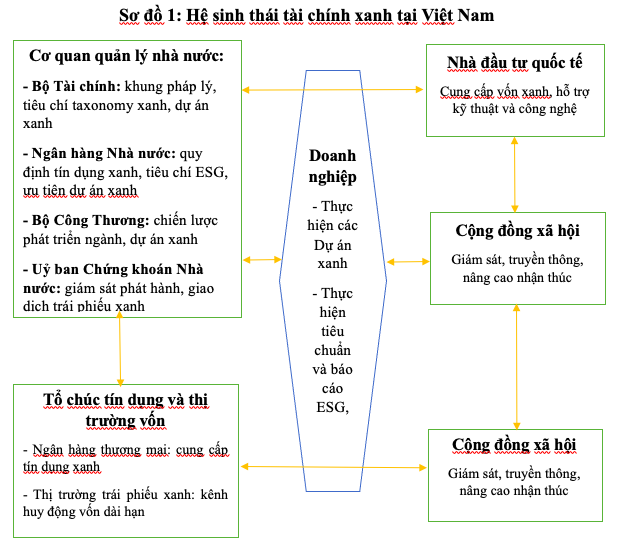

(3) Vai trò của các chủ thể

Phát triển tài chính xanh đòi hỏi sự phối hợp giữa Nhà nước, tổ chức tín dụng và khu vực tư nhân trong cùng một hệ sinh thái vững mạnh.

Mặc dù Việt Nam đã có những bước đi đáng ghi nhận trong phát triển tài chính xanh, song vẫn tồn tại nhiều hạn chế. Chuẩn mực và báo cáo ESG mới ở mức khuyến khích, chưa bắt buộc, khiến thông tin phi tài chính thiếu minh bạch và khó so sánh. Các cơ chế hỗ trợ chủ yếu mang tính định hướng, thiếu ưu đãi cụ thể như thuế, lãi suất hay bảo lãnh phát hành. Thị trường trái phiếu xanh còn nhỏ, tổng giá trị lũy kế chỉ khoảng 2,3 tỷ USD – thấp hơn nhiều so với các nước ASEAN. Bên cạnh đó, rủi ro tín dụng cao, chi phí đầu tư lớn và khung đánh giá môi trường – xã hội chưa hoàn thiện làm hạn chế dòng vốn. Nguồn nhân lực và công cụ đánh giá ESG còn thiếu, trong khi chuẩn mực báo cáo chưa thống nhất, gây khó khăn cho việc giám sát và ra quyết định đầu tư.

Bảng 2: So sánh tài chính xanh tại một số quốc gia ASEAN (2023)

| Quốc gia | Tín dụng xanh (% tổng dư nợ) | Trái phiếu xanh lũy kế (USD) | Khung taxonomy quốc gia | Ghi chú nổi bật |

| Việt Nam | ~4,2% (21,6 tỷ USD) | ~2,3 tỷ USD | Có (7/2025) | Dư nợ tín dụng xanh tập trung ở năng lượng tái tạo; thị trường trái phiếu còn rất nhỏ |

| Thái Lan | ~9% | ~6,2 tỷ USD | Có (2021) | Ngân hàng trung ương ban hành hướng dẫn tín dụng xanh, có quỹ hỗ trợ trái phiếu xanh |

| Malaysia | ~12% | ~8,5 tỷ USD | Có (2019) | Thị trường trái phiếu Hồi giáo xanh (Sukuk) phát triển mạnh, được ưu đãi thuế |

| Indonesia | ~7% | ~7,4 tỷ USD (chính phủ >50%) | Có (2022) | Chính phủ đi đầu phát hành trái phiếu xanh, khuyến khích khu vực tư nhân tham gia |

| Philippines | ~6% | ~4,1 tỷ USD | Đang xây dựng | Có cơ chế ưu đãi thuế cho trái phiếu bền vững, hỗ trợ tài chính hạ tầng xanh |

3. Cơ hội và triển vọng phát triển tài chính xanh ở Việt Nam

Việt Nam đang bước vào giai đoạn quan trọng của tiến trình phát triển tài chính xanh khi cam kết chính trị mạnh mẽ, nhu cầu vốn chuyển dịch năng lượng lớn và sự quan tâm của các định chế tài chính quốc tế đang hội tụ. Cam kết Net Zero 2050 và sáng kiến JETP tạo điều kiện mở rộng nguồn vốn xanh ưu đãi từ các tổ chức quốc tế. Thị trường trong nước cũng từng bước hình thành với các công cụ như tín dụng, trái phiếu và báo cáo ESG.

Thị trường trong nước cũng dần hình thành nền tảng với tín dụng, trái phiếu và báo cáo ESG. Nhu cầu đầu tư vào năng lượng tái tạo, đô thị bền vững và hạ tầng chống chịu biến đổi khí hậu ngày càng lớn. So với khu vực, Việt Nam có nhu cầu vốn xanh vượt trội trong ASEAN.

Lợi thế về tốc độ tăng trưởng cao và vị trí trong chuỗi cung ứng toàn cầu giúp Việt Nam trở thành điểm đến hấp dẫn cho vốn ESG dài hạn, dù vẫn cần củng cố thể chế và khung pháp lý để tận dụng trọn vẹn cơ hội.

Bảng 3: So sánh cơ hội phát triển tài chính xanh giữa Việt Nam và ASEAN

| Quốc gia | Cơ hội chính sách | Nhu cầu vốn xanh | Dòng vốn quốc tế | Lợi thế đặc thù |

| Việt Nam | Cam kết Net Zero 2050, JETP (15,5 tỷ USD); mới ban hành taxonomy | >368 tỷ USD đến 2040 (WB, 2023) | Cao, nhờ cam kết khí hậu và tốc độ tăng trưởng | Vị trí trong chuỗi cung ứng, nhu cầu năng lượng tái tạo lớn |

| Singapore | Trung tâm tài chính khu vực; đã có Green Taxonomy ASEAN | Nhu cầu thấp (quy mô kinh tế nhỏ) | Rất cao, nhờ vai trò trung gian vốn quốc tế | Năng lực thể chế mạnh, chuẩn quốc tế sớm áp dụng |

| Indonesia | Cam kết Net Zero 2060, JETP (20 tỷ USD); phát hành trái phiếu xanh từ 2018 | Rất cao, đặc biệt trong than và năng lượng tái tạo | Khá cao, nhờ quy mô dân số và nhu cầu năng lượng | Thị trường lớn, đã có kinh nghiệm phát hành green sukuk |

| Thái Lan | Chiến lược quốc gia về Tăng trưởng xanh; thị trường vốn phát triển | Cao, tập trung vào năng lượng sạch và giao thông đô thị | Trung bình, tiếp cận quỹ ADB và WB | Hệ thống tài chính ổn định, doanh nghiệp tư nhân năng động |

Phát triển tài chính xanh của Việt Nam giai đoạn tới được thiết lập bởi ba yếu tố chính: cam kết chính trị mạnh mẽ, nhu cầu vốn chuyển dịch năng lượng lớn và dòng vốn ESG toàn cầu đang dịch chuyển về châu Á – Thái Bình Dương là tín hiệu tích cực, nếu sớm được thể chế hóa qua taxonomy quốc gia, chuẩn ESG bắt buộc và cơ chế báo cáo thống nhất.

Theo WB (2023), Việt Nam cần huy động khoảng 6-7% GDP mỗi năm đến 2040 cho đầu tư xanh, tập trung vào năng lượng tái tạo, đô thị bền vững, hạ tầng chống chịu khí hậu và nông nghiệp xanh. Dòng vốn quốc tế dồi dào, song yêu cầu minh bạch và thẩm định độc lập cao.

Ba kịch bản có thể xảy ra: (1) Phát triển cầm chừng; (2) Chủ động cải cách, đưa tín dụng xanh đạt 10% dư nợ vào năm 2030 và (3) Chuyển đổi mạnh mẽ khi tài chính xanh trở thành trụ cột hệ thống tài chính quốc gia. Kịch bản cuối chỉ đạt được nếu Việt Nam tận dụng giai đoạn 2025 – 2030 để cải cách thể chế, chia sẻ rủi ro và nâng cao năng lực triển khai dự án xanh.

4. Kinh nghiệm cho Việt Nam

Kinh nghiệm quốc tế, đặc biệt từ ASEAN, Liên minh châu Âu (EU) và các nền kinh tế lớn cho thấy, thành công của tài chính xanh phụ thuộc vào khung pháp lý minh bạch và cơ chế khuyến khích đồng bộ.Tại Malaysia, việc sớm ban hành taxonomy tài chính xanh (2019) và ưu đãi thuế cho Green Sukuk giúp quy mô phát hành đạt hơn 8 tỷ USD, chiếm gần 20% thị trường trái phiếu xanh ASEAN. Indonesia triển khai trái phiếu chính phủ xanh từ 2018 với quy mô trên 7,4 tỷ USD, nhờ cam kết chính trị mạnh mẽ và hệ thống báo cáo minh bạch. Thái Lan hỗ trợ chi phí phát hành trái phiếu xanh, thúc đẩy khu vực tư nhân tham gia, hình thành hệ sinh thái năng động.

Ở cấp toàn cầu, EU thiết lập EU Taxonomy (2020) và Green Bond Standard (2023), trở thành chuẩn mực quốc tế; Trung Quốc phát triển hệ thống Green Bond Catalogue từ 2015 và ưu đãi lãi suất cho tín dụng xanh, đạt hơn 1.200 tỷ USD dư nợ; Hoa Kỳ phát triển mô hình trái phiếu xanh đô thị và hệ thống Cap-and-Trade tại California.

Các mô hình như EU ETS và California Cap – and – Trade khẳng định tầm quan trọng của thể chế chặt chẽ, hạ tầng giao dịch hiện đại và tiêu chuẩn Đo lường – Báo cáo – Xác minh (MRV) thống nhất, kết hợp với ưu đãi tài chính để bảo đảm thị trường tài chính xanh phát triển bền vững.

Từ kinh nghiệm quốc tế, Việt Nam cần tham khảo:(1) Vai trò dẫn dắt của Chính phủ: cần phát hành trái phiếu xanh chính phủ như Indonesia để định hướng thị trường, thay vì chỉ dựa vào khu vực tư nhân. (2) Cơ chế khuyến khích tài chính cụ thể: ưu đãi thuế, hỗ trợ chi phí niêm yết, hoặc bảo lãnh tín dụng sẽ giúp giảm chi phí vốn cho doanh nghiệp phát hành trái phiếu xanh. (3) Minh bạch thông tin và giám sát: thiết lập cơ chế báo cáo ESG bắt buộc, đồng thời phát triển tổ chức xếp hạng tín nhiệm xanh trong nước. (4) Đào tạo nhân lực và hợp tác quốc tế: tăng cường đào tạo cán bộ ngân hàng, doanh nghiệp về ESG, đồng thời, tận dụng nguồn vốn quốc tế từ JETP, ADB, WB,…

5. Khuyến nghị chính sách cho Việt Nam

Phát triển tài chính xanh đòi hỏi chính sách đồng bộ và hội nhập quốc tế.

(1) Hoàn thiện khung pháp lý và thể chế. Điểm nghẽn lớn hiện nay là taxonomy quốc gia mới được ban hành, trong khi cơ chế báo cáo ESG chưa thống nhất. Việt Nam cần sớm hoàn thiện taxonomy phù hợp với chuẩn ASEAN Green Taxonomy và thông lệ quốc tế, đồng thời, áp dụng lộ trình bắt buộc báo cáo ESG cho doanh nghiệp niêm yết lớn trước năm 2030. Một khung pháp lý rõ ràng sẽ giúp giảm chi phí giao dịch và ngăn ngừa “greenwashing”.

(2) Thiết lập cơ chế phối hợp liên ngành. Tài chính xanh liên quan đến nhiều lĩnh vực, đòi hỏi sự điều phối thống nhất. Cần thành lập Ủy ban điều phối tài chính xanh quốc gia trực thuộc Chính phủ, với sự tham gia của các bộ, ngành và khu vực tư nhân nhằm giám sát, kết nối chính sách, theo dõi tiến độ và huy động hiệu quả các nguồn lực quốc tế.

(3) Chính sách hỗ trợ và ưu đãi. Chi phí vốn xanh hiện cao hơn vốn truyền thống, đặc biệt trong năng lượng tái tạo. Nhà nước nên thúc đẩy mô hình tài chính hỗn hợp (blended finance) kết hợp vốn công và tư, đồng thời áp dụng ưu đãi thuế, bảo lãnh tín dụng và hỗ trợ lãi suất để khuyến khích khu vực tư nhân tham gia mạnh mẽ hơn.

(4) Huy động vốn quốc tế và hội nhập thị trường. Việt Nam cần tận dụng các sáng kiến quốc tế như JETP và Quỹ Khí hậu Xanh (GCF), đồng thời phát triển thị trường carbon và phát hành trái phiếu chính phủ xanh để tạo chuẩn tham chiếu cho toàn thị trường, mở rộng khả năng tiếp cận dòng vốn ESG toàn cầu.

(5) Thúc đẩy đổi mới sáng tạo và Green Fintech. Công nghệ tài chính mở ra nhiều công cụ mới như huy động vốn cộng đồng cho dự án xanh, blockchain trong quản lý tín chỉ carbon hay AI trong thẩm định rủi ro môi trường. Việt Nam nên thiết lập cơ chế “sandbox” cho Green Fintech để thử nghiệm mô hình mới, khuyến khích đổi mới sáng tạo và kiểm soát rủi ro.

(6) Liên kết tài chính xanh với chiến lược tăng trưởng xanh quốc gia. Các công cụ tài chính cần gắn trực tiếp với chỉ tiêu giảm phát thải. Tín dụng xanh nên quy định theo tấn CO₂e giảm được, còn trái phiếu xanh phải kèm báo cáo tác động phát thải, qua đó biến tài chính xanh thành công cụ thực thi cam kết khí hậu, thay vì chỉ là kênh huy động vốn.

Bảng 4. Đề xuất cho triển khai tài chính xanh ở Việt Nam giai đoạn 2025 – 2030

| Trụ cột chính sách | KPI đề xuất | Mốc thời gian | Cơ quan chủ trì |

| Khung pháp lý | Ban hành taxonomy quốc gia; khoảng 50% doanh nghiệp niêm yết lớn báo cáo ESG | 2026-2030 | Bộ Tài chính, Ngân hàng Nhà nước Việt Nam |

| Điều phối liên ngành | Thành lập Ủy ban điều phối tài chính xanh quốc gia | 2025 | Chính phủ |

| Chính sách hỗ trợ | Giảm khoảng 20% chi phí vốn xanh thông qua bảo lãnh và ưu đãi thuế | 2027 | Bộ Tài chính, Ngân hàng Nhà nước Việt Nam |

| Huy động vốn quốc tế | Phát hành khoảng 5 tỷ USD trái phiếu chính phủ xanh; tham gia thị trường carbon quốc tế | 2025-2030 | Bộ Tài chính, Bộ Nông nghiệp và Môi trường |

| Đổi mới sáng tạo | Triển khai sandbox Green Fintech với ít nhất 20 dự án thí điểm | 2028 | Ngân hàng Nhà nước Việt Nam, Bộ Khoa học và Công nghệ |

| Liên kết Net Zero | Yêu cầu 100% trái phiếu xanh kèm báo cáo giảm phát thải; tín dụng xanh gắn chỉ tiêu CO₂e | 2030 | Ngân hàng Nhà nước Việt Nam, Bộ Nông nghiệp và Môi trường |

6. Kết luận

Phát triển tài chính xanh là yêu cầu tất yếu trong tiến trình thực hiện cam kết Net Zero và chuyển đổi mô hình tăng trưởng của Việt Nam. Với taxonomy quốc gia vừa được ban hành và sự quan tâm của cộng đồng quốc tế, Việt Nam đang ở thời điểm “vàng” để định hình thị trường tài chính xanh thực chất. Nếu sáu nhóm chính sách trên được triển khai đồng bộ trong giai đoạn 2025 – 2030, Việt Nam có thể trở thành một trong những trung tâm tài chính xanh năng động của khu vực ASEAN, vừa ứng phó biến đổi khí hậu, vừa thúc đẩy tăng trưởng bền vững và nâng cao vị thế quốc gia.

Tài liệu tham khảo:

1. Bộ Kế hoạch và Đầu tư (2021). Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050. Hà Nội.

2. Bộ Tài chính (2018). Hướng dẫn phát hành trái phiếu xanh của chính quyền địa phương. Hà Nội.

3. Bộ Tài chính (2025). Quyết định số 21/2025/QĐ-TTg ngày 04/7/2025 về tiêu chí môi trường và phân loại dự án đầu tư xanh. Hà Nội.

4. Ngân hàng Nhà nước Việt Nam (2022). Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 về quản lý rủi ro môi trường – xã hội. Hà Nội.

5. ADB (2023). ASEAN Green Finance State of the Market 2023. Manila

6. ASEAN Taxonomy Board (2023). ASEAN Taxonomy for Sustainable Finance (Version 2). Jakarta.

7. OECD (2022). Green Finance and Investment: Mobilising Investment for Climate Resilience. Paris.

8. UNDP (2024). Thúc đẩy tài chính xanh vì phát triển bền vững tại Việt Nam. Hà Nội.

9. World Bank (2023). Vietnam Country Climate and Development Report. Washington, DC.