TS. Phạm Thị Minh Nguyệt

Trường Đại học Kinh tế và Quản trị kinh doanh Thái Nguyên

(Quanlynhanuoc.vn) – Bài viết nghiên cứu thực trạng áp dụng logistics xanh tại các doanh nghiệp sản xuất Việt Nam, chỉ ra những cơ hội và thách thức đối với doanh nghiệp sản xuất hoạt động trong dịch vụ logistics xanh. Từ kết quả nghiên cứu, nhóm tác giả đề ra một số giải pháp nhằm thúc đẩy hoạt động logistics xanh cho các doanh nghiệp tại Việt Nam giúp giảm lượng khí thải carbon, nâng cao năng lực cạnh tranh xuất khẩu và thực hiện Chiến lược logistics quốc gia.

Từ khóa: Logistics xanh, doanh nghiệp sản xuất, giải pháp thực tiễn, phát triển bền vững.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và khủng hoảng biến đổi khí hậu gay gắt, logistics xanh đã trở thành trụ cột chiến lược cho phát triển bền vững của doanh nghiệp sản xuất. Ngành Logistics chiếm 16 – 20% chi phí sản xuất quốc gia, đóng góp 10 – 15% phát thải CO₂ toàn quốc1 chủ yếu từ vận tải đường bộ (80% khối lượng hàng hóa). Chuyển đổi xanh để đáp ứng cam kết quốc tế, đặc biệt là EVFTA (Hiệp định Thương mại Tự do giữa Việt Nam và Liên minh châu Âu (EU) và CPTPP (Hiệp định giữa Việt Nam và các quốc gia thuộc khu vực xuyên Thái Bình Dương) – không chỉ mở rộng thị trường mà còn áp đặt tiêu chuẩn môi trường nghiêm ngặt, biến logistics xanh thành yếu tố loại bỏ rào cản phi thuế quan và duy trì ưu đãi thuế quan.

Là trung tâm sản xuất hàng đầu ASEAN, Việt Nam thu hút FDI kỷ lục 25,35 tỷ USD năm 20242, tập trung vào chế biến chế tạo. Các tập đoàn lớn, như: Vinatex, Samsung Việt Nam, VinFast đối mặt áp lực giảm dấu chân carbon để giữ lợi thế xuất khẩu. Tuy nhiên, doanh nghiệp áp dụng logistics xanh chỉ chiếm 20 – 25% – chủ yếu FDI với công nghệ vượt trội – trong khi doanh nghiệp nội địa gặp khó khăn về vốn, công nghệ lạc hậu và nhận thức hạn chế.

Bài viết này hướng tới mục tiêu phân tích toàn diện thực trạng triển khai logistics xanh tại các doanh nghiệp sản xuất Việt Nam, đề xuất hệ thống giải pháp đồng bộ, khả thi với các yêu cầu FTA (Hiệp định Thương mại tự do) xây dựng lộ trình triển khai cụ thể, có chỉ số đo lường đến năm 2030. Phạm vi tập trung vào các ngành: dệt may, điện tử, cơ khí tại Bắc Ninh, TP. Hồ Chí Minh (Bình Dương cũ), Đồng Nai trong khoảng thời gian từ 2020 đến năm 2025.

2. Cơ sở lý thuyết về logistics xanh

Logistics xanh (green logistics) được định nghĩa là hệ thống các hoạt động chuỗi cung ứng được thiết kế nhằm giảm thiểu tác động tiêu cực đến môi trường, đồng thời tối ưu hóa hiệu quả sử dụng tài nguyên theo các tiêu chuẩn quốc tế, như: ISO 14001:2015. Báo cáo Logistics Việt Nam năm 2024 đưa ra quan điểm, logistics xanh bao gồm ba thành phần cốt lõi: vận tải xanh, kho bãi xanh và quản lý chuỗi cung ứng xanh.

Việc áp dụng logistics xanh mang lại giá trị đa chiều cho doanh nghiệp sản xuất: (1) Lợi ích kinh tế (giảm 10 – 20% chi phí logistics thông qua tối ưu hóa năng lượng và tuyến vận hành3. (2) Lợi ích xã hội: (nâng cao trách nhiệm xã hội doanh nghiệp (CSR), giảm ô nhiễm không khí và bảo vệ sức khỏe cộng đồng. (3) Lợi ích chiến lược (tăng khả năng hội nhập EVFTA và CPTPP, mở rộng thị phần xuất khẩu với mức tăng trưởng dự kiến 20 – 30% ở các thị trường cao cấp.

Mô hình 4R (Reduce – Reuse – Recycle – Recover) của Ellen MacArthur Foundation (2023) là khung lý thuyết nền tảng, định hướng chuyển đổi từ chuỗi cung ứng tuyến tính sang kinh tế tuần hoàn. Các chỉ số đánh giá hiệu quả, bao gồm: Logistics Performance Index (LPI) – Việt Nam đạt 3.3/5 (World Bank, 2023), cần cải thiện ở tiêu chí “truy vết” và “tính bền vững” – cùng KPI xanh tập trung vào giảm phát thải, tỷ lệ năng lượng tái tạo và tái chế chất thải. Chỉ số giảm phát thải CO₂ đặt mục tiêu 20% so với năm 2020 nhưng thực tế 2024 vẫn ở 25 triệu tấn/năm; tỷ lệ năng lượng tái tạo trong kho bãi hướng tới 30% song chỉ đạt 20 -25%; còn tỷ lệ tái chế bao bì/logistics nhắm 50% nhưng hiện mới 30 – 35%4.

Hệ thống pháp lý Việt Nam cung cấp nền tảng vững chắc cho việc thúc đẩy logistics xanh thông qua các văn bản quy phạm pháp luật và định hướng chiến lược. Cụ thể, Luật Bảo vệ Môi trường năm 2020 (Điều 29 và 34) quy định rõ ràng yêu cầu đánh giá tác động môi trường (ĐTM) xuyên suốt chuỗi cung ứng, buộc các doanh nghiệp sản xuất phải tích hợp tiêu chí bền vững vào hoạt động logistics, bao gồm giám sát phát thải và quản lý chất thải. Đồng thời, Quyết định số 200/QĐ-TTg ngày 14/02/2017 và Quyết định số 2229/QĐ-TTg ngày 09/10/2025 của Thủ tướng Chính phủ định hướng chiến lược quốc gia nhằm giảm chi phí logistics xuống dưới 12% GDP vào năm 2030, nâng tỷ lệ năng lượng sạch trong hệ thống kho vận và vận tải lên 30%, tạo động lực tài chính và hành chính cho chuyển đổi xanh. Ngoài ra, báo cáo Logistics Việt Nam năm 2024 đóng vai trò khung giám sát và đánh giá tiến độ với các chỉ số KPI cụ thể về giảm phát thải CO₂ và tỷ lệ tái chế, bảo đảm tính đồng bộ giữa chính sách nhà nước và thực tiễn doanh nghiệp.

3. Thực trạng logistics xanh tại doanh nghiệp sản xuất Việt Nam

a. Tổng quan về ngành sản xuất và logistics tại Việt Nam

Ngành sản xuất chế biến, chế tạo tiếp tục đóng vai trò động lực tăng trưởng kinh tế Việt Nam với mức đóng góp 8,32% vào GDP năm 2024 và kim ngạch xuất khẩu đạt 370 tỷ USD, trong đó dệt may chiếm 40 tỷ USD và điện tử lên tới 100 tỷ USD5. Sự bứt phá này được hỗ trợ bởi dòng vốn FDI kỷ lục 25,35 tỷ USD, chủ yếu chảy vào các lĩnh vực công nghệ cao và chế biến giúp Việt Nam củng cố vị thế trung tâm sản xuất khu vực ASEAN. Trong bối cảnh các Hiệp định thương mại tự do (FTA), như: EVFTA và CPTPP mở rộng cơ hội tiếp cận thị trường, đồng thời áp đặt các tiêu chuẩn môi trường nghiêm ngặt, yêu cầu doanh nghiệp phải tích hợp logistics xanh để bảo đảm tuân thủ quy tắc xuất xứ bền vững, giảm rào cản phi thuế quan và duy trì ưu đãi thuế quan. Việc không đáp ứng các tiêu chí có thể dẫn đến mất lợi thế cạnh tranh, đặc biệt ở các thị trường cao cấp, như: EU và CPTPP, nơi người tiêu dùng ngày càng ưu tiên sản phẩm thân thiện với môi trường.

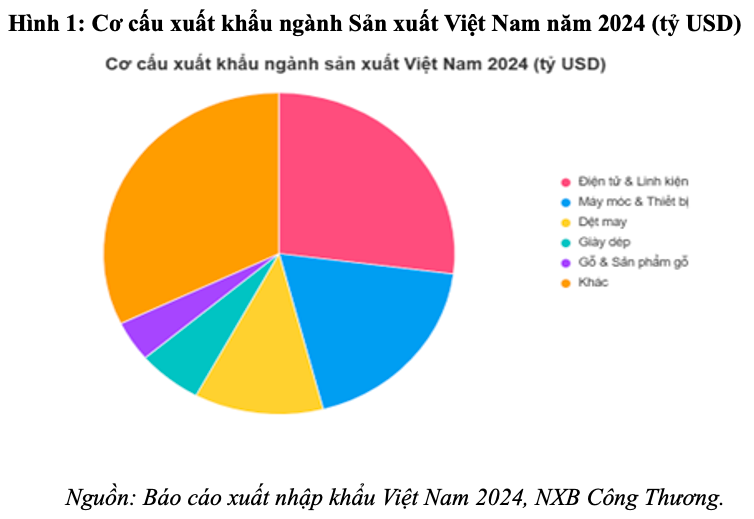

Tổng kim ngạch xuất khẩu hàng hóa của Việt Nam năm 2024 đạt 405,53 tỷ USD. Trong đó, ngành sản xuất chế biến chế tạo chiếm tỷ trọng lớn nhất (khoảng 85 – 90% tổng xuất khẩu), với giá trị ước tính khoảng 370 tỷ USD. Cơ cấu chính, bao gồm: điện tử, máy tính và linh kiện: 100 tỷ USD (chiếm gần 27%), dẫn đầu nhờ các tập đoàn FDI như Samsung; máy móc, thiết bị và phụ tùng: 70 tỷ USD (chiếm 19%); dệt may: 44 tỷ USD (chiếm 12%); giày dép: 22 tỷ USD (chiếm 6%); gỗ và sản phẩm gỗ: 15 tỷ USD (chiếm 4%); các ngành khác (ô tô, hóa chất…); phần còn lại (gần 119 tỷ USD, chiếm gần 32%). Dữ liệu này phản ánh sự phục hồi mạnh mẽ của ngành sản xuất với tăng trưởng 14,3% so với 2023, chủ yếu nhờ hội nhập FTA và dòng vốn FDI6.

b. Đặc điểm và mức độ áp dụng logistics xanh tại các doanh nghiệp sản xuất lớn

Các doanh nghiệp sản xuất lớn tại Việt Nam đang dẫn đầu trong việc triển khai logistics xanh nhưng mức độ áp dụng còn chênh lệch rõ rệt giữa các đơn vị FDI và doanh nghiệp nội địa.

Bảng 1: Đặc điểm doanh nghiệp sản xuất lớn

| Doanh nghiệp | Ngành | Đóng góp xuất khẩu (2024) | Logistics xanh áp dụng |

| Samsung | Điện tử | 60 tỷ USD | 50% xe điện, AI tối ưu tuyến đường |

| Vinatex | Dệt may | 40 tỷ USD | 30% tái chế bao bì |

| VinFast | Ô tô | 10 tỷ USD | Năng lượng tái tạo kho bãi 25% |

Samsung Electronics Việt Nam nổi bật với việc chuyển đổi 50% đội xe vận tải sang điện và tích hợp AI để tối ưu hóa tuyến đường, giúp giảm đáng kể phát thải CO₂ và chi phí nhiên liệu. Ngược lại, Vinatex và VinFast tập trung vào tái chế bao bì và năng lượng tái tạo kho bãi nhưng tỷ lệ áp dụng còn thấp hơn, phản ánh sự khác biệt về nguồn lực công nghệ và vốn đầu tư. Những mô hình này cho thấy, doanh nghiệp FDI có lợi thế vượt trội nhờ chuyển giao công nghệ từ tập đoàn mẹ, trong khi doanh nghiệp nội địa chủ yếu dừng ở mức độ cơ bản như tái chế chất thải.

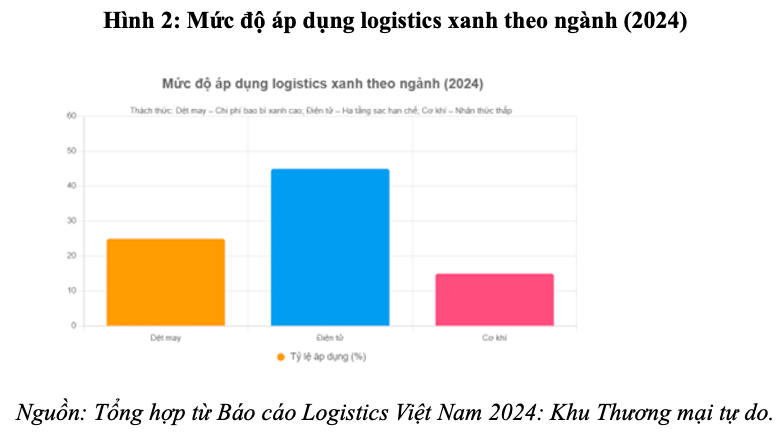

Trong các doanh nghiệp sản xuất, chỉ 20 – 25% áp dụng logistics xanh một cách có hệ thống với sự phân hóa rõ nét giữa các ngành. Ngành Điện tử dẫn đầu với tỷ lệ 45% nhờ nhu cầu tuân thủ tiêu chuẩn môi trường từ các đối tác quốc tế như EU; ngành Dệt may đạt 25%, tập trung vào tái chế bao bì; trong khi cơ khí chỉ 15% do nhận thức và nguồn lực hạn chế. Thực trạng chung là 70% doanh nghiệp vẫn phụ thuộc vào nhiên liệu hóa thạch, dẫn đến phát thải khoảng 25 triệu tấn CO₂/năm từ logistics.

Phân tích sâu hơn, thách thức ở ngành Dệt may xuất phát từ chi phí nguyên liệu xanh cao gấp 2 – 3 lần truyền thống khiến SMEs khó cạnh tranh; ngành Điện tử gặp trở ngại về hạ tầng (chỉ 20% trạm sạc công cộng đủ chuẩn); còn cơ khí thiếu đào tạo và nhận thức về lợi ích dài hạn của logistics xanh.

c. Phân tích SWOT

Bảng 2: Phân tích SWOT

| Strengths | Weaknesses | Opportunities | Threats |

| Vị trí chiến lược (S1) | Chi phí cao (W1) | FTA EVFTA/CPTPP (O1) | Biến đổi khí hậu (T1) |

| Tăng trưởng FDI (S2) | Hạ tầng yếu (W2) | Chuyển đổi số xanh (O2) | Cạnh tranh khu vực (T2) |

S1: Vị trí địa lý chiến lược. Việt Nam sở hữu lợi thế địa lý vượt trội với 3.200 km đường bờ biển tạo điều kiện lý tưởng cho vận tải đa phương thức (đường biển kết hợp đường bộ và đường sắt). Điều này, giúp giảm chi phí logistics trung bình 10 – 15% so với các quốc gia nội địa trong khu vực, như: Lào hay Campuchia. Vị trí chiến lược nằm trên các tuyến hàng hải quốc tế quan trọng, biến Việt Nam thành cửa ngõ kết nối Đông Nam Á với thế giới, đặc biệt hỗ trợ phát triển logistics xanh thông qua tối ưu hóa vận chuyển và giảm phát thải từ vận tải đường dài.

S2: Tăng trưởng FDI mạnh mẽ vào sản xuất xanh. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam đang tăng mạnh, đặc biệt trong các lĩnh vực sản xuất xanh và công nghệ bền vững.

W1: Chi phí đầu tư logistics xanh cao. Mặc dù có tiềm năng lớn, chi phí đầu tư vào hạ tầng và công nghệ logistics xanh tại Việt Nam cao gấp 2 – 3 lần so với logistics truyền thống. Các doanh nghiệp, đặc biệt là doanh nghiệp nội địa, gặp khó khăn trong việc tiếp cận vốn để triển khai hệ thống kho bãi thông minh, phương tiện vận tải điện hoặc năng lượng tái tạo. Điều này, làm chậm tiến độ chuyển đổi xanh, tạo khoảng cách lớn giữa doanh nghiệp FDI và doanh nghiệp trong nước.

W2: Hạ tầng logistics xanh còn yếu. Hệ thống hạ tầng logistics xanh tại Việt Nam hiện chỉ đạt mức 31% năng lực tái tạo, với các cảng biển, kho bãi và phương tiện vận tải chưa được trang bị đầy đủ công nghệ thân thiện môi trường. Mạng lưới đường sắt và kết nối đa phương thức còn hạn chế, dẫn đến tình trạng phụ thuộc vào vận tải đường bộ – nguồn phát thải CO₂ lớn. Sự thiếu đồng bộ trong hạ tầng làm giảm hiệu quả logistics và cản trở việc đáp ứng các tiêu chuẩn xanh quốc tế.

O1: Lợi thế từ các FTA thế hệ mới (EVFTA, CPTPP). Các hiệp định thương mại tự do (FTA) như EVFTA và CPTPP mở ra cơ hội lớn cho logistics xanh. EVFTA giảm thuế 99% cho hàng hóa tuân thủ tiêu chuẩn môi trường, giúp tăng xuất khẩu dệt may 20%. CPTPP thúc đẩy quy tắc xuất xứ xanh, khuyến khích doanh nghiệp đa dạng hóa nguồn nguyên liệu bền vững, tăng kim ngạch xuất khẩu thêm 4%. Nhu cầu logistics xanh từ EU đang tăng cao, tạo động lực để doanh nghiệp Việt Nam nâng cấp chuỗi cung ứng theo tiêu chuẩn quốc tế.

O2: Chuyển đổi số xanh trong logistics. Xu hướng chuyển đổi số kết hợp với logistics xanh đang mở ra cơ hội đột phá. Việc ứng dụng AI, IoT và blockchain trong quản lý chuỗi cung ứng giúp tối ưu hóa lộ trình vận chuyển, giảm tiêu hao năng lượng và theo dõi phát thải carbon theo thời gian thực. Các chính sách hỗ trợ từ chính phủ về chuyển đổi số và tín dụng xanh sẽ tạo điều kiện để doanh nghiệp nội địa bắt kịp xu hướng, nâng cao năng lực cạnh tranh trên thị trường toàn cầu.

T1: Biến đổi khí hậu và rủi ro môi trường. Biến đổi khí hậu là mối đe dọa lớn đối với logistics Việt Nam, đặc biệt với nguy cơ nước biển dâng, lũ lụt và bão thường xuyên hơn. Các cảng biển, như: Cái Mép – Thị Vải hay Hải Phòng có thể bị ảnh hưởng nghiêm trọng làm gián đoạn chuỗi cung ứng. Nếu không đầu tư kịp thời vào hạ tầng chống chịu khí hậu và logistics xanh, Việt Nam có nguy cơ mất lợi thế cạnh tranh và không đạt mục tiêu giảm 20% phát thải CO₂ đến năm 2030.

T2: Cạnh tranh gay gắt từ các nước trong khu vực. Thái Lan và Indonesia đang nhanh chóng nâng cấp hạ tầng logistics và chính sách thu hút FDI xanh, tạo áp lực cạnh tranh lớn cho Việt Nam. Hai quốc gia này có lợi thế về quy mô thị trường, năng lực cảng biển và chính sách ưu đãi vượt trội. Nếu Việt Nam không khắc phục được hạn chế về hạ tầng và chi phí, dòng vốn FDI cùng cơ hội từ các FTA có thể chuyển hướng làm suy giảm vị thế trong chuỗi cung ứng toàn cầu.

Thực trạng logistics xanh tại Việt Nam đang ở giai đoạn sơ khai, với khoảng cách lớn giữa doanh nghiệp FDI và nội địa. Việc tận dụng tối đa S1, S2 (vị trí địa lý, FDI) và O1, O2 (FTA, chuyển đổi số) đồng thời khắc phục W1, W2 (chi phí, hạ tầng) và giảm thiểu T1, T2 (biến đổi khí hậu, cạnh tranh) thông qua chính sách hỗ trợ chiến lược sẽ là chìa khóa để đạt mục tiêu phát triển bền vững và giảm 20% phát thải CO₂ vào năm 2030.

4. Giải pháp thúc đẩy phát triển logistics xanh

Một là, giải pháp công nghệ.

Việc tích hợp công nghệ số là yếu tố cốt lõi để tối ưu hóa chuỗi cung ứng xanh. Doanh nghiệp cần áp dụng trí tuệ nhân tạo (AI) và Internet vạn vật (IoT) để tối ưu hóa tuyến đường vận tải, dự báo nhu cầu hàng hóa và quản lý tồn kho thời gian thực, giúp giảm 15% chi phí logistics và 20% tồn kho dư thừa. Lên kế hoạch cho từng giai đoạn, cụ thể: (1) Ngắn hạn (2025 – 2027): triển khai hệ thống GPS và phần mềm quản lý cơ bản tại ít nhất 40% doanh nghiệp sản xuất lớn, tập trung vào các khu công nghiệp Bắc Ninh, Bình Dương và Đồng Nai. (2) Dài hạn (2028 – 2030): nâng cấp lên xe tự hành điện chiếm 50% đội xe vận tải, kết hợp blockchain để truy vết carbon footprint xuyên suốt chuỗi cung ứng.

Hai là, giải pháp chính sách và tài chính.

Chính phủ cần đóng vai trò dẫn dắt thông qua cơ chế hỗ trợ tài chính và khung pháp lý rõ ràng. Đề xuất xây dựng Quỹ Phát triển Logistics Xanh lấy từ nguồn thuế môi trường và đóng góp doanh nghiệp để hỗ trợ SMEs tiếp cận vốn vay lãi suất thấp (dưới 5%/năm) cho dự án chuyển đổi xanh. Đồng thời, áp dụng ưu đãi thuế 20% cho doanh nghiệp đầu tư xe điện và thiết bị năng lượng tái tạo, theo tinh thần Quyết định số 2229/QĐ-TTg. Về chính sách, cần ban hành quy chuẩn Quốc gia về Logistics Xanh (QCVN Logistics Xanh) trước năm 2026, quy định ngưỡng phát thải CO₂ tối đa cho từng phương thức vận tải và hệ thống giám sát tự động dựa trên IoT. Các địa phương, như: TP. Hồ Chí Minh và Hà Nội nên thí điểm khu logistics xanh với miễn giảm thuế đất 50% trong 5 năm đầu. Giải pháp này không chỉ giảm gánh nặng tài chính mà còn khuyến khích doanh nghiệp nội địa tham gia, hiện chỉ chiếm 20% mức áp dụng logistics xanh.

Ba là, giải pháp quản lý nguồn nhân lực và hợp tác liên ngành.

Quản lý nguồn nhân lực và hợp tác liên ngành là nền tảng để nhân rộng mô hình. Đề xuất chương trình đào tạo 50.000 lao động/năm về kỹ năng xanh (quản lý chuỗi cung ứng bền vững, vận hành xe điện, đo lường carbon footprint) thông qua hợp tác giữa VCCI (Phòng Thương mại và Công nghiệp Việt Nam) và VLA (Hiệp hội Logistics Việt Nam) với các trường đại học, như: Đại học Giao thông Vận tải và Đại học Kinh tế Quốc dân. Về hợp tác công – tư (PPP), xây dựng mô hình chia sẻ vận tải (shared logistics platform) giữa các doanh nghiệp trong cùng khu công nghiệp, giúp giảm 10% phát thải nhờ tối ưu hóa tải trọng xe và tuyến đường chung. Đặc biệt, tích hợp yêu cầu EVFTA/CPTPP bằng cách ưu tiên nhà cung cấp đạt chứng nhận ISO 14001 trong đấu thầu, bảo đảm hưởng đầy đủ ưu đãi thuế quan (giảm 99% với EU).

Bốn là, giải pháp nâng cao nhận thức và hỗ trợ theo nhóm đối tượng.

Để bảo đảm tính bền vững, cần các giải pháp chuyên biệt theo nhóm, như: (1) Nhóm công nghệ: triển khai AI dự báo nhu cầu để giảm tồn kho 20%, kết hợp đào tạo nội bộ cho kỹ sư công nghệ thông tin. (2) Nhóm chính sách: hỗ trợ SMEs (doanh nghiệp vừa và nhỏ) tiếp cận vốn xanh qua bảo lãnh tín dụng từ Ngân hàng Nhà nước, ưu tiên ngành Dệt may và cơ khí. (3) Nhóm tài chính: thành lập quỹ chuyên hỗ trợ tái chế bao bì với mức trợ cấp 30% chi phí, nhắm đến doanh nghiệp dệt may (hiện tái chế chỉ 30 – 35%). (4) Nhóm nhận thức: tổ chức chiến dịch tuyên truyền quốc gia “Tiêu dùng Xanh – Logistics Xanh” qua truyền thông số và hội thảo…

4. Kết luận

Trong bối cảnh hiện nay, logistics xanh đã trở thành trụ cột chiến lược cho phát triển bền vững và mang lại giá trị đa chiều của doanh nghiệp sản xuất. Logistics xanh là chìa khóa nâng cao cạnh tranh cho doanh nghiệp sản xuất Việt Nam, đặc biệt trong bối cảnh EVFTA/CPTPP. Việc tập trung triển khai đồng bộ các giải pháp về công nghệ, chính sách và hợp tác… sẽ giúp giảm phát thải 20% CO2 và chi phí logistics xuống 12 – 15% GDP đến 2030.

Chú thích:

1, 2, 3, 4. Tác giả sử dụng và tổng hợp số liệu từ: Báo cáo Logistics Việt Nam 2024: Khu Thương mại tự do. https://valoma.vn/wp-content/uploads/2024/12/Sach-Bao-cao-Logistics-2024-full-ngay-7-12.pdf

5, 6. Tác giả sử dụng và tổng hợp số liệu từ: Báo cáo xuất nhập khẩu Việt Nam 2024. https://trungtamwto.vn/file/23903/bao-cao-xnk-vn-2024-534_compressed.pdf

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2017). Quyết định số 200/QĐ-TTg ngày 14/02/2017 về việc phê duyệt Kế hoạch hành động nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics Việt Nam đến năm 2025.

2. Thủ tướng Chính phủ (2025). Quyết định số 2229/QĐ-TTg ngày 09/10/2025 phê duyệt Chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025 – 2035, tầm nhìn đến 2050.

3. World Bank (2023). Logistics Performance Index 2023. Washington, DC: World Bank.

4. IEA (2024). World Energy Outlook 2024. Paris: International Energy Agency.

5. Ellen MacArthur Foundation (2023). The Circular Economy Handbook. London: EMF.

6. Tổng cục Thống kê (2025). Báo cáo kinh tế – xã hội năm 2024. Hà Nội: GSO.

7. Nâng cao chất lượng nguồn nhân lực logistics trong bối cảnh hội nhập. https://www.quanlynhanuoc.vn/2025/11/07/nang-cao-chat-luong-nguon-nhan-luc-logistics-trong-boi-canh-hoi-nhap.