ThS. Nguyễn Thị Thùy Trang

Central University of Finance and Economics, Beijing

(Quanlynhanuoc.vn) – Xuất khẩu nông sản là trụ cột quan trọng của nền kinh tế Việt Nam, đóng góp đáng kể vào tăng trưởng và sinh kế nông thôn. Trong bối cảnh toàn cầu hóa, lĩnh vực này đang đối mặt với những bất ổn chính sách thương mại (TPU) từ các thị trường quốc tế, bao gồm thay đổi thuế quan, biện pháp phòng vệ thương mại và tiêu chuẩn kỹ thuật ngày càng khắt khe. Những tác động này ảnh hưởng trực tiếp đến kim ngạch xuất khẩu và năng lực cạnh tranh (RCA) của nông sản Việt Nam, đặc biệt khi phần lớn hàng xuất khẩu vẫn là hàng thô, quy mô nhỏ và phân tán. Bài viết phân tích thực trạng về những bất ổn chính sách thương mại và năng lực cạnh tranh xuất khẩu nông sản Việt Nam, từ đó, rút ra hàm ý chính sách nhằm nâng cao khả năng thích ứng, phát triển bền vững trong môi trường thương mại quốc tế còn nhiều biến động.

Từ khóa: Bất ổn chính sách thương mại; năng lực cạnh tranh xuất khẩu; nông sản Việt Nam; RCA; TPU.

1. Đặt vấn đề

Thương mại toàn cầu đang ngày càng chịu tác động mạnh mẽ từ những bất ổn trong chính sách thương mại. Việc gia tăng sử dụng thuế quan, các biện pháp phòng vệ thương mại cùng với việc áp dụng ngày càng nghiêm ngặt các tiêu chuẩn kỹ thuật, môi trường và an toàn thực phẩm đã làm cho dòng chảy thương mại toàn cầu trở nên kém ổn định hơn. Những thay đổi này không chỉ làm gia tăng chi phí giao dịch mà còn đặt ra thách thức lớn về khả năng dự báo và hoạch định chiến lược cho các quốc gia xuất khẩu, đặc biệt đối với các mặt hàng có tính nhạy cảm cao như nông sản.

Đối với Việt Nam, nông sản là một trong những ngành xuất khẩu chủ lực, đóng vai trò quan trọng trong tăng trưởng kinh tế và sinh kế của khu vực nông thôn. Sau khi gia nhập Tổ chức Thương mại Thế giới (WTO), xuất khẩu nông sản Việt Nam đã đạt được những bước tiến đáng kể về quy mô và thị trường. Tuy nhiên, RCA của nông sản Việt Nam vẫn chưa thực sự bền vững, thể hiện qua sự phụ thuộc vào một số thị trường lớn và mức độ tổn thương trước các cú sốc chính sách thương mại từ bên ngoài. Trong bối cảnh TPU toàn cầu gia tăng, việc phân tích thực trạng những biến động này và tác động của chúng đến RCA nông sản Việt Nam là cần thiết. Kết quả phân tích không chỉ góp phần làm rõ những thách thức hiện hữu mà còn là cơ sở để đề xuất các giải pháp chính sách phù hợp nhằm nâng cao khả năng thích ứng và hướng tới phát triển bền vững cho xuất khẩu nông sản Việt Nam trong thời gian tới.

2. Thực trạng về những bất ổn chính sách thương mại và năng lực cạnh tranh xuất khẩu nông sản Việt Nam

2.1. Về tổng quan xuất khẩu nông sản

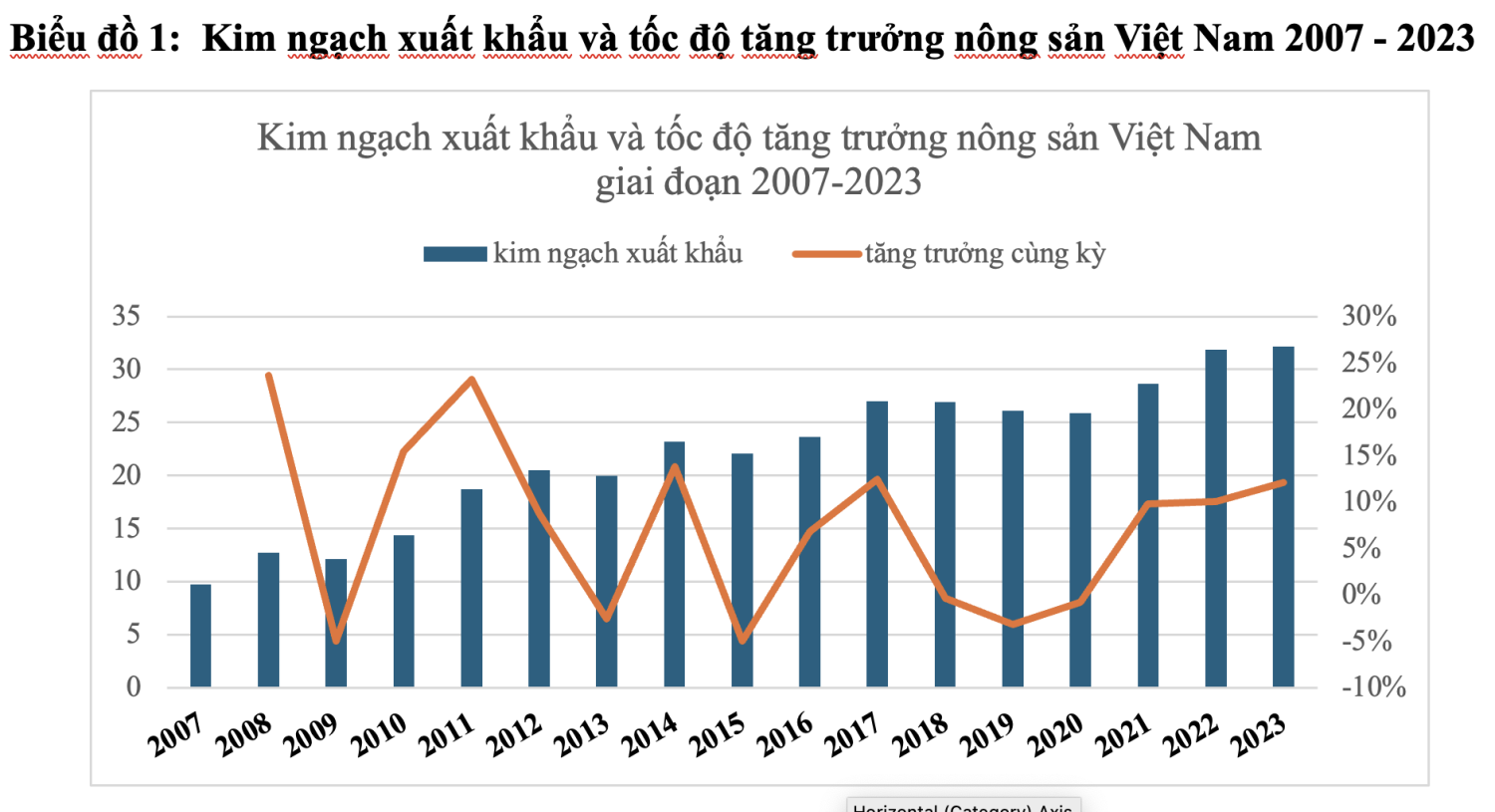

Trong gần hai thập kỷ qua, kể từ khi chính thức gia nhập WTO, ngành Nông nghiệp Việt Nam đã có những bước tiến dài, chuyển mình từ một nền sản xuất tự cung tự cấp sang một trong những “kho hàng” nông sản quan trọng của thế giới. Đặc biệt, giai đoạn 2007 – 2023 không chỉ ghi dấu sự tăng trưởng vượt bậc về kim ngạch mà còn chứng kiến những chuyển dịch sâu sắc trong năng lực cạnh tranh. Tuy nhiên, đằng sau những con số tỷ USD là một thực tế đầy thách thức: RCA của nông sản Việt đang chịu áp lực trực tiếp từ sự biến động của TPU toàn cầu.

Biểu đồ 1 cho thấy, giai đoạn 2007 – 2023 là “chu kỳ vàng” của nông sản Việt Nam trên thị trường quốc tế. Nếu như năm 2007 cả nước chỉ đạt 9,7 tỷ USD kim ngạch thì đến 2023 con số đã vượt lên gần 32 tỷ USD, tương đương mức tăng trưởng bình quân 8,6%/năm – cao hơn tốc độ tăng GDP cùng kỳ và cũng nhanh hơn hầu hết các ngành hàng xuất khẩu chủ lực khác1. Đáng chú ý, đà tăng trưởng không đồng đều: hai đợt giảm rõ rệt: năm 2009 (giảm 4,8%) và năm 2015 (giảm 1,2%) cho thấy, nông sản rất nhạy cảm với cú sốc tài chính toàn cầu cũng như biến động giá hàng hóa thô trên thế giới2. Sau mỗi lần sụt giảm, thị trường lại phục hồi mạnh mẽ nhờ khả năng mở rộng thị trường và tận dụng các hiệp định thương mại mới. Đặc biệt, giai đoạn hậu đại dịch Covid – 19 (2020 – 2023) ghi nhận mức tăng trưởng hai con số: 11,1% năm 20223 cho thấy, nông sản không chỉ “chống đỡ” được khủng hoảng mà còn “tăng tốc” mạnh mẽ khi chuỗi cung ứng thế giới bị gián đoạn.

Không chỉ tăng về lượng, cơ cấu hàng hóa cũng chuyển dịch theo hướng giá trị cao hơn. Thủy sản tiếp tục giữ vai trò đầu tàu với 8 tỷ USD trong 9 tháng năm 2025, trong đó cá tra được đánh giá có tiềm năng tăng trưởng lớn, với giá trị xuất khẩu sang Liên minh châu Âu (EU) mới chiếm 8,4% tổng kim ngạch cá tra của Việt Nam; tôm cũng là mặt hàng triển vọng, khi Việt Nam là nhà cung cấp lớn thứ 3 cho châu Âu với hơn 50% kim ngạch là sản phẩm giá trị gia tăng4. Điểm sáng mới nổi là trái cây: nếu năm 2007 cả nhóm chỉ đạt vài trăm triệu USD thì 2023 đã vượt 4,6 tỷ USD, riêng sầu riêng chiếm 3,3 tỷ và được dự báo vượt 4 tỷ vào năm 2025 nhờ Trung Quốc mở cửa và Hiệp định Đối tác Tiến bộ và Toàn diện xuyên Thái Bình Dương (CPTPP) giảm thuế nội khối về 0%5. Tỷ trọng chế biến sâu cũng tăng từ dưới 10% (năm 2007) lên khoảng 20% ở hiện tại, cho thấy doanh nghiệp đã bắt đầu “bỏ túi” phần giá trị gia tăng thay vì bán thô như trước, dù khoảng cách so với 60 – 70% của Thái Lan hay Malaysia vẫn còn lớn6.

Thị trường xuất khẩu ngày càng phủ rộng năm Châu nhưng vẫn tập trung vào ba trục lớn: châu Á – Bắc Mỹ – châu Âu. Trung Quốc là bạn hàng số 1 năm 2023, chiếm gần 38% tổng kim ngạch nông sản, tiếp đến là Mỹ và Nhật Bản7. Đáng chú ý, Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) đã đưa Đức, Hà Lan, Pháp lọt top 10 thị trường, minh chứng cho sự tác động nhanh chóng của ưu đãi thuế quan8. Tuy nhiên, mức độ phụ thuộc vào Trung Quốc vẫn cao, trong khi đó, Mỹ thường xuyên đánh thuế chống bán phá giá tôm, cá tra khiến doanh nghiệp luôn đứng trước rủi ro về TPU.

2.2. Năng lực cạnh tranh (RCA)

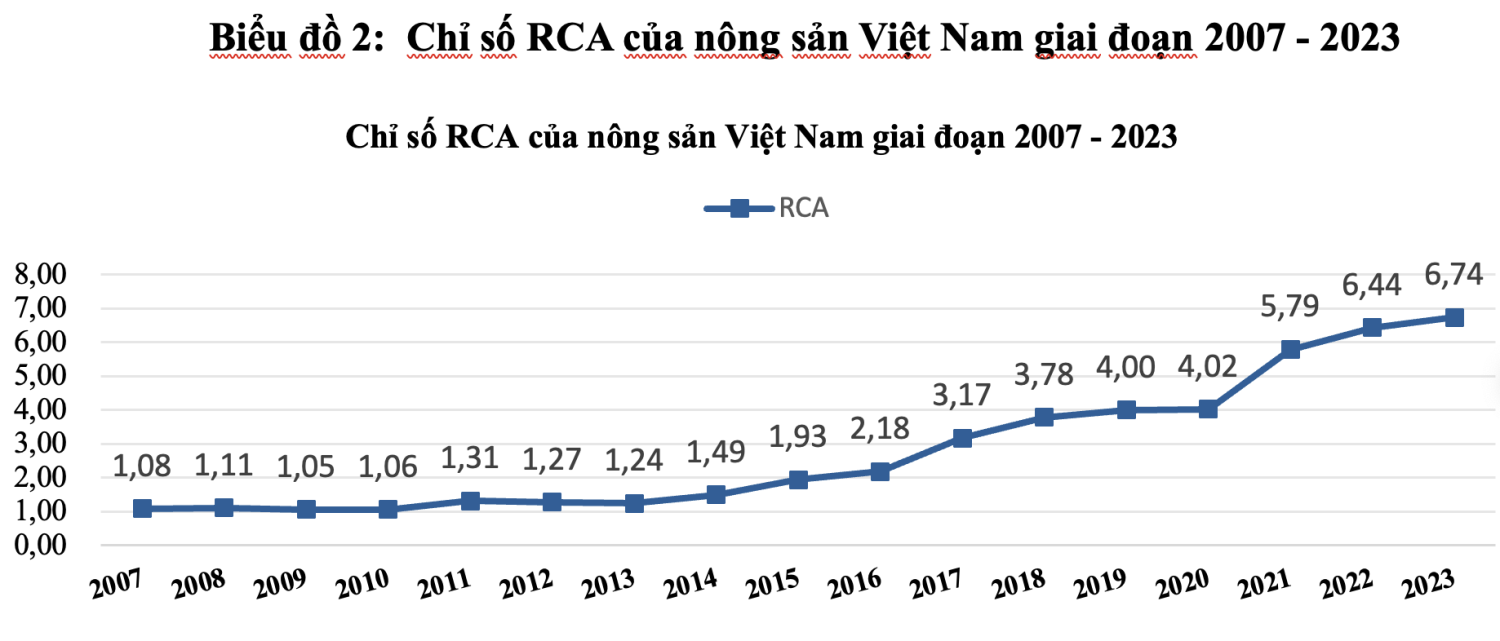

Để đánh giá vị thế thực sự của nông sản Việt Nam trên thị trường quốc tế, chỉ số RCA đóng vai trò là “thước đo” khách quan nhất. Một chỉ số RCA > 1 cho thấy

quốc gia có lợi thế xuất khẩu đặc thù ở mặt hàng đó so với mức trung bình của thế giới. Qua hơn 15 năm hội nhập sâu rộng, chỉ số RCA của ngành nông nghiệp

không chỉ phản ánh nội lực sản xuất mà còn bộc lộ những “điểm chạm” nhạy cảm trước các biến động chính sách từ các cường quốc nhập khẩu. Cụ thể diễn biến của chỉ số RCA nông sản Việt Nam ở Biểu đồ 2.

Biểu đồ 2 cho thấy, chỉ số RCA của nông sản Việt đã leo từ 1,08 (năm 2007) lên đỉnh 6,44 (năm 2021) rồi hạ nhẹ còn 4,59 (năm 2023)10. Việc duy trì chỉ số luôn lớn hơn 1 trong suốt 16 năm liên tiếp là bằng chứng “đanh thép” khẳng định nông sản luôn là ngành hàng mũi nhọn, có lợi thế cạnh tranh tự nhiên và bền bỉ của Việt Nam. Tuy nhiên, hai đợt sụt giảm sâu nhất là năm 2009 (giảm 12%) và năm 2022 (giảm 29%) trùng khớp các đợt bùng nổ thuế quan Mỹ – Trung và EU tăng “hàng rào xanh”. Điều này minh chứng một thực tế khắc nghiệt: năng lực cạnh tranh của nông sản Việt Nam dù mạnh nhưng vẫn nằm ở “ngưỡng nhạy cảm”, dễ dàng bị bào mòn và tổn thương ngay khi chỉ số TPU gia tăng.

2.3. Bất ổn chính sách thương mại (TPU)

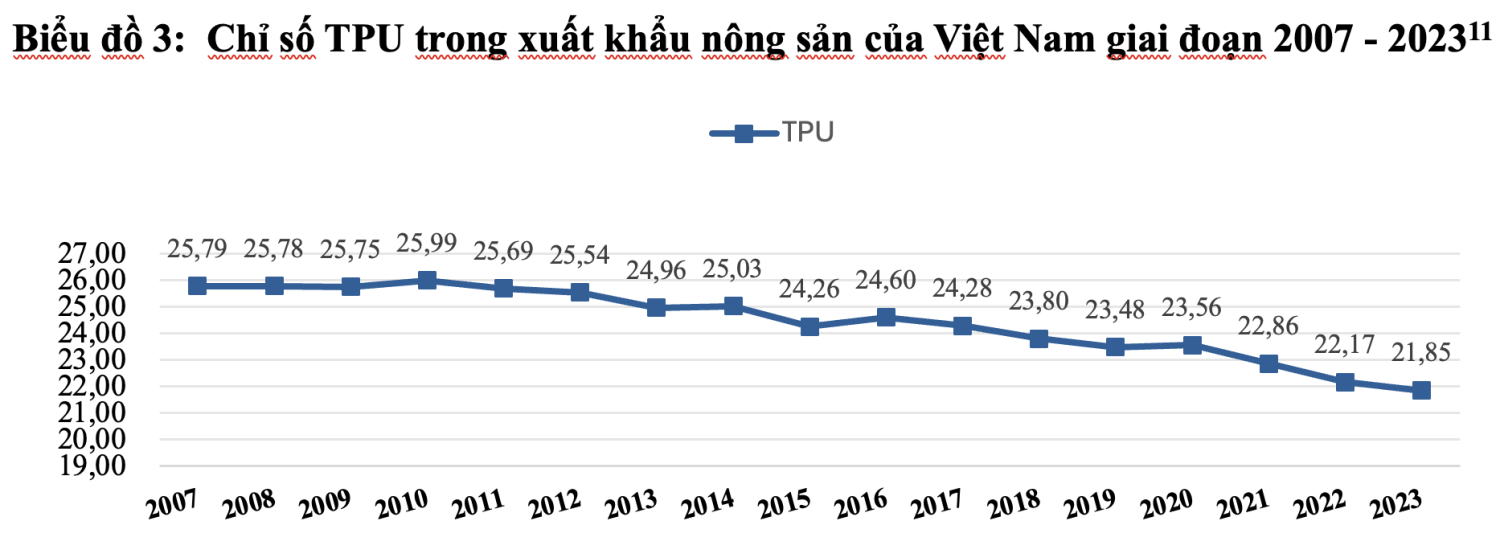

TPU không chỉ đơn thuần là những thay đổi về thuế quan mà còn rủi ro về mặt tâm lý và chi phí phát sinh từ những quy định khó dự báo. Đối với nông sản Việt Nam – một ngành hàng vốn nhạy cảm với các quy định kiểm dịch và tiêu chuẩn kỹ thuật thì TPU đóng vai trò như một “phễu lọc” khắt khe, quyết định khả năng thâm nhập và duy trì thị phần của doanh nghiệp tại các thị trường lớn. Dữ liệu thực tế tại Biểu đồ 3.

Biểu đồ 3 cho thấy, sự biến động và nhiều thách thức: TPU bình quân của Việt Nam giảm từ 25,8 điểm (năm 2007) xuống 22,2 điểm (năm 2023), biên độ dao động lớn12. Mỗi khi Mỹ kích hoạt các biện pháp phòng vệ thương mại hay EU siết chặt “hàng rào xanh” về khí thải và dư lượng thì TPU sẽ lập tức tăng vọt từ 4 – 6 điểm, kéo theo hiện tượng nhà nhập khẩu hoãn đặt hàng, chi phí tuân thủ và bảo hiểm tăng 4 – 11%13. Đặc biệt, những thị trường cách xa > 7.000 km (Mỹ, EU) có độ nhạy TPU gấp 1,9 lần so với thị trường biên giới, khiến RCA của cùng một mặt hàng dễ “rung lắc” mạnh hơn khi xuất khẩu qua đại dương thay vì đường bộ14.

Thực tế cho thấy, năng lực xuất khẩu của nông sản Việt Nam không tồn tại trong môi trường tĩnh mà luôn trong trạng thái “rượt đuổi” và phản ứng trước các biến số từ môi trường chính trị quốc tế. Sự đối lập giữa rủi ro và nội lực được thể hiện rõ nét qua các số liệu của Bảng 4.

Biểu đồ 4 cho thấy, đường TPU dao động quanh ngưỡng 25 – 26 điểm trong giai đoạn đầu, đỉnh cao là 26,0 điểm năm 2009 khi khủng hoảng tài chính khiến các nước siết biên giới; cùng lúc, RCA chỉ dừng ở mức thấp 1,1 – 1,316. Khi TPU hạ nhiệt xuống 24,3 trong các năm 2013 – 2019 nhờ Hiệp định Thương mại hàng hóa (ATIGA) và các vòng cắt giảm thuế WTO, RCA lập tức bứt phá, tăng trung bình 0,43 điểm mỗi năm. Đỉnh đối lập rõ rệt nhất là năm 2021: TPU chạm đáy 22,17 ( thấp nhất 16 năm) thì RCA vươn lên 6,44, cao gấp sáu lần thời điểm 200717. Tuy nhiên, ngay khi TPU bật trở lại 23,3 điểm vào năm 2023 do Mỹ – Trung leo thuế và EU tăng “hàng rào xanh”, RCA lập tức hạ xuống 4,6 ( mất 1,85 điểm) chỉ trong hai năm, minh chứng độ nhạy của năng lực cạnh tranh trước biến động chính sách vẫn rất lớn nếu chưa được nâng đỡ bằng năng lực nội tại (chuẩn, chế biến, thương hiệu)18.

Dưới tác động của TPU – vốn đã làm “rung lắc” chỉ số RCA, nông sản Việt Nam không chỉ đối đầu với biến động bên ngoài mà còn bị “kẹt” bởi ba rào cản nội tại có tính hệ thống. Những hạn chế này làm trầm trọng thêm ảnh hưởng tiêu cực của TPU, khiến các cơ hội xuất hiện khi thị trường hạ nhiệt trở nên mong manh, ngắn ngủi và khó được khai thác một cách hiệu quả.

Thứ nhất, sản xuất nhỏ lẻ và phân tán “đất nhỏ, chi phí cao, chuẩn thấp”. Trong cơ cấu nông hộ Việt Nam, 70% diện tích nông nghiệp dưới 1 ha19. Vì quy mô quá nhỏ, mỗi thao tác làm đất, gieo hạt, phun thuốc đều chia ra thành đơn vị chi phí lớn hơn hẳn các trang trại ở Thái Lan hay Trung Quốc. Kết quả là: giá thành sản xuất lúa cao hơn Thái Lan 20%; rau, quả cao hơn Trung Quốc 30%20. Khi TPU tăng, chẳng hạn: EU bất ngờ siết dư lượng thuốc bảo vệ thực vật, nhà nhập khẩu yêu cầu thêm chứng nhận, truy xuất nguồn gốc, kiểm dịch thì các chi phí này sẽ chia đều trên diện tích nhỏ khiến “giá thành tuân thủ” trên mỗi tấn hàng tăng vọt. Hộ kinh doanh nhỏ không đủ vốn để thuê dịch vụ chứng nhận, bắt buộc phải cắt giảm đầu tư; chất lượng lô hàng trở nên thất thường dẫn đến hệ quả là vừa mất khách, vừa bị ép giá. Thực tế, chỉ 15% diện tích đạt VietGAP/GlobalGAP nên 30% lô rau sang EU bị trả vì dư thuốc bảo vệ thực vật21. Như vậy, TPU đã biến thành một khoản phí không hiện trên tờ khai hải quan nhưng đánh trực tiếp vào năng lực cạnh tranh yếu ớt của nhà sản xuất nhỏ, kéo chỉ số RCA xuống ngay cả khi giá thị trường không đổi.

Thứ hai, chế biến và thương mại “xuất thô, phụ thuộc, giá trị thấp”. Dù thủy sản, cà phê, gạo hay cao su đều chiếm tỷ trọng lớn trong cơ cấu xuất khẩu nhưng gần 80% lượng hàng vẫn ở dạng thô hoặc chỉ chế biến sơ, như: gạo phơi khô; cà phê nhân; tôm đông block chưa qua công đoạn tạo giá trị gia tăng22. Khi TPU leo thang, hàng thô trở thành mục tiêu đầu tiên bị ảnh hưởng: tôm và cá tra từng bị Mỹ áp thuế chống bán phá giá, rau quả tươi tồn đọng tại cửa khẩu biên mậu Trung Quốc chỉ sau một thông báo “dừng thông quan đêm”, còn EU liên tục siết dư lượng thuốc bảo vệ thực vật. Không có “lớp áo” chế biến sâu để đội giá FOB (điều kiện giao hàng trong thương mại quốc tế, quy định rằng người bán hoàn thành nghĩa vụ giao hàng khi hàng hóa đã được xếp lên tàu tại cảng xuất khẩu23, doanh nghiệp chỉ còn cách giảm giá kỷ lục để giữ khách hoặc đổ hàng sang thị trường thứ cấp với biên lợi nhuận mỏng. Hệ quả là đỉnh RCA năm 2021 (6,44) nhanh chóng hạ xuống 4,59 năm 2023 chỉ vì TPU tăng thêm 1,1 điểm – phần lớn do hàng thô mất giá, không đủ sức “đội” chi phí tuân thủ mới24.

Thứ ba, vận chuyển “đường dài, cước cao, hao nhiều”.Chi phí vận tải chiếm 16 – 18% giá CIF, gấp đôi Thái Lan; tỷ lệ hao hụt trên đường biển 5 – 7%, gấp hai lần Hàn Quốc25. Khi TPU tăng, chi phí vận chuyển trở thành “khoản phí thứ cấp” ăn vào biên lợi nhuận đã bị thuế phi thuế quan bào mòn, như: container lạnh khan hiếm; doanh nghiệp xếp hàng chờ tàu; trễ kế hoạch, mất uy tín; kho lạnh nội địa thiếu; giá thuê cao; nhiều công ty chọn “xuất nóng” ban đêm (vừa rẻ, vừa nhanh) nhưng khi TPU kéo theo siết kiểm dịch (nhiệt độ hành trình) thì hàng dễ bị trả về, kéo RCA lao dốc thêm một lần nữa, không chỉ làm giảm giá trị mà còn biến TPU thành “rủi ro kép”: vừa mất thị trường, vừa mất chất lượng.

TPU không chỉ là con số trên biểu đồ mà nó “xuyên” thẳng vào ba điểm yếu cố hữu: sản xuất nhỏ lẻ và phân tán; chế biến nông sản thô và chi phí vận chuyển đắt đỏ. Khi TPU tăng, các rào cản nội tại này bị khoét sâu, biến cơ hội hạ nhiệt TPU thành “cửa sổ hẹp” – doanh nghiệp chỉ có vài quý để leo lên trước khi bật lại. Do đó, bất kỳ định hướng chính sách nào nhằm nâng RCA cũng phải bắt đầu từ việc tháo gỡ đồng thời ba nút thắt nội tại, để TPU giảm thì RCA tăng nhanh và bền vững, thay vì tăng rồi lại rơi.

3. Hàm ý chính sách cho nông sản Việt Nam

Thứ nhất, giảm TPU bằng cam kết đa phương “mũi nhọn thuế + chuẩn”. Thay vì chờ TPU bật lên rồi mới ứng phó, Chính phủ nên chủ động “kéo TPU xuống” bằng các cam kết có hiệu lực sớm. Trước hết, thành lập Trung tâm Dự báo TPU nông sản dưới sự chủ trì liên ngành (kết hợp Bộ Nông nghiệp và Môi trường với Bộ Công Thương) để theo dõi thuế suất theo thời gian thực, chuẩn kỹ thuật và hạn ngạch của 50 thị trường; đồng thời, cảnh báo ngay khi chỉ số vượt ngưỡng 24,5 – mức đã được minh chứng làm RCA chững lại. Ngoài ra, đẩy nhanh lộ trình cam kết trong CPTPP, EVFTA, RCEP (Hiệp định Đối tác Kinh tế Toàn diện Khu vực) bằng cách rút ngắn thời gian về 0% cho nhóm trái cây, thủy sản thay vì chờ đủ 5 – 7 năm; song song đó, cần đàm phán một Hiệp định thuế nông sản ASEAN+3 nhằm đưa TPU bình quân toàn khối xuống dưới 22. Cuối cùng, ký kết các thỏa thuận công nhận lẫn nhau (MRA) về VietGAP và hữu cơ với Nhật, EU, Australia nhằm giảm 30 – 40% chi phí chứng nhận, biến TPU từ “rào cản kỹ thuật” thành “cầu nối thương mại”. Mục tiêu đến 2030: TPU trung bình của Việt Nam duy trì dưới 22,5 và tỷ lệ hàng bị trả vì lý do chuẩn giảm một nửa so với năm 2023.

Thứ hai, nâng cao năng lực nội tại 3T “Tập trung – Tách biệt – Tiêu chuẩn”. Để chỉ số RCA không còn “rung lắc” mỗi lần bất ổn chính sách thương mại nhích lên, cần tháo gỡ đồng thời ba nút thắt nội tại bằng cách tạo điều kiện cho nông dân và doanh nghiệp tập trung canh tác quy mô lớn hơn, đầu tư vào chế biến sâu và nâng cao chuỗi cung ứng lạnh. Với sản xuất nhỏ lẻ, Nhà nước nên hình thành quỹ hỗ trợ tập trung hóa ruộng đất, ưu đãi thuế và tín dụng cho liên kết nông hộ; đồng thời, mở rộng diện tích đạt chuẩn VietGAP để giảm chi phí tuân thủ khi TPU tăng. Với chế biến thô, cần ưu đãi vay vốn và thuế cho dự án chế biến sâu, khuyến khích đầu tư máy móc đóng gói, sấy lạnh hiện đại nhằm nâng tỷ trọng hàng chế biến sâu và tạo khoảng cách giá với hàng thô. Với khâu vận chuyển, cần huy động cả vốn nhà nước và doanh nghiệp để nâng cấp các cảng có kho lạnh, ban hành quy định ưu tiên đặt container mát cho hàng nông sản, nhờ đó tiết giảm chi phí đường biển và rút ngắn ngày hành trình. Khi ba khâu trên được tháo gỡ cùng lúc, RCA của nông sản Việt Nam sẽ vững chắc hơn trước mọi thay đổi chính sách ở nước ngoài.

Thứ ba, đa dạng hóa thị trường giúp “giảm phụ thuộc, tăng TPU an toàn”. Thay vì tập trung 61% kim ngạch vào ba trục châu Á – Bắc Mỹ – châu Âu, doanh nghiệp và Nhà nước cần chủ động mở rộng sang các khu vực có mức độ bất ổn chính sách trung bình thấp hơn. Chiến lược “3+3” giữ vững Trung Quốc – Mỹ – Nhật; đồng thời, đẩy mạnh Ấn Độ – Trung Đông – châu Phi bằng cách ký các thỏa thuận nông sản linh hoạt, tổ chức tuần lễ nông sản tại các hội chợ lớn và hỗ trợ marketing để xây dựng kênh phân phối mới. Việc giảm dần phụ thuộc vào một số thị trường lớn không chỉ hạ bớt rủi ro tập trung mà còn tạo ra nhiều “điểm neo” TPU thấp, giúp chỉ số cạnh tranh ổn định hơn khi có biến động ở bất kỳ khu vực nào.

Thứ tư, khi bất ổn chính sách bật lên, dòng tiền của doanh nghiệp nông sản thường bị thắt chặt bởi chi phí tuân thủ đột xuất hoặc rủi ro trả hàng. Vì vậy, cần thành lập Quỹ bình ổn TPU với nguồn từ thuế xuất khẩu, dùng để bù một phần chi phí chứng nhận, kiểm dịch hoặc trả hàng khi chính sách thay đổi đột ngột. Đồng thời, triển khai bảo hiểm xuất khẩu nông sản để bảo lãnh một tỷ lệ giá trị hợp đồng nếu bị hủy vì lý do chính sách; đồng thời, Nhà nước cần hỗ trợ một phần phí bảo hiểm trong giai đoạn đầu. Cơ chế này giúp doanh nghiệp duy trì dòng tiền, không cắt giảm đầu tư khi TPU tăng, từ đó giữ ổn định chuỗi cung ứng và bảo vệ năng lực cạnh tranh trong dài hạn.

Chú thích:

1, 2, 3. Cơ sở dữ liệu UN Comtrade – bộ dữ liệu chính thức của Liên Hợp quốc về thương mại quốc tế. https://globaltradedata.wto.org/node/15778?utm

4. Xuất khẩu thủy sản Việt Nam đạt 8 tỷ USD trong 9 tháng 2025, EU chiếm 10,6% thị phần. https://moit.gov.vn/tin-tuc/thi-truong-nuoc-ngoai/xuat-khau-thuy-san-viet-nam-dat-8-ty-usd-trong-9-thang-2025-eu-chiem-10-6-thi-phan.html?utm.

5, 6. Tạp chí Kinh tế và Dự báo, Bộ Kế hoạch và Đầu tư – Xuất khẩu nông sản Việt Nam: Cơ cấu và động lực tăng trưởng 2023 – 2025, trang 18-20.

7, 8. Cục Xuất nhập khẩu – Bộ Công Thương (2024). Báo cáo “Thị trường xuất khẩu nông sản Việt Nam 2023 – 2024: Cơ cấu, xu hướng và cảnh báo rủi ro”, trang 6–8.

9, 10. Cơ sở dữ liệu UN Comtrade – bộ dữ liệu chính thức của Liên Hợp quốc về thương mại quốc tế. https://globaltradedata.wto.org/node/15778?utm

11, 12, 13, 15, 16, 17, 18. WTO Tariff Download Facility – Cơ sở dữ liệu thuế suất ưu đãi và thuế MFN của WTO. https://data.wto.org/dataset/wtp?utm

14, 24. WTO Database – Kho dữ liệu thương mại và chính sách của Tổ chức Thương mại Thế giới. https://data.wto.org/fr/dataset/analyticaldb?utm.

19, 20, 21. Cục Chế biến và Phát triển thị trường nông sản (2023). Báo cáo Thực trạng và giải pháp nâng cao năng lực cạnh tranh nông sản Việt Nam.

22. Cục Xuất nhập khẩu (2023). Báo cáo “Cơ cấu hàng hóa và giá trị gia tăng trong xuất khẩu nông sản Việt Nam, công bố tháng 3/2023.

23. Giá FOB là gì? Cách tính thuế xuất nhập khẩu theo giá FOB năm 2025. https://luatvietnam.vn/linh-vuc-khac/gia-fob-la-gi-883-102045-article.htm

25. Hiệp hội Logistics Việt Nam (VLA) phối hợp với Bộ Giao thông Vận tải (2023). Báo cáo “Chi phí logistics nông sản Việt Nam năm 2023”, công bố tháng 6/2023.