The impact of ERP environment on the quality of accounting information systems of manufacturing enterprises in Ho Chi Minh City

Thái Thị Nho

Trường Đại học Công nghệ TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Ứng dụng kỹ thuật PLS-SEM, nghiên cứu xác định cả 6 yếu tố môi trường ERP (gồm: hỗ trợ quản trị; đào tạo; tư vấn; chất lượng phần mềm; đồng thuận người dùng; văn hóa doanh nghiệp) đều tác động tích cực đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp sản xuất TP. Hồ Chí Minh. Trong đó, sự hỗ trợ của nhà quản trị ảnh hưởng mạnh nhất, trái ngược với mức tác động không đáng kể của văn hóa doanh nghiệp. Kết quả này là cơ sở quan trọng để các nhà quản lý ưu tiên nguồn lực nhằm bảo đảm chất lượng thông tin tài chính.

Từ khóa: Chất lượng hệ thống thông tin kế toán; môi trường ERP; doanh nghiệp sản xuất; SmartPLS; TP. Hồ Chí Minh.

Abstract: Applying the PLS-SEM technique, the study identified that all six ERP environmental factors (including: Management support; Training; Consulting; Software quality; User consensus; Corporate culture) positively affect the quality of financial information systems in manufacturing enterprises in Ho Chi Minh City. Among them, Management support has the strongest impact, in contrast to the negligible effect of Corporate culture. These results provide an important basis for managers to prioritize resources to ensure the quality of financial information.

Keywords: AIS Quality; ERP Environment; Manufacturing Enterprises; SmartPLS; Ho Chi Minh City.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số, hệ thống hoạch định nguồn lực doanh nghiệp (ERP) đã chuyển dịch từ công cụ kỹ thuật sang mô hình quản trị chiến lược, giúp tối ưu hóa nguồn lực và nâng cao giá trị dữ liệu kế toán thông qua xử lý thời gian thực. Tuy nhiên, thực tiễn tại Việt Nam cho thấy, tỷ lệ triển khai ERP thất bại còn cao, nguyên nhân chủ yếu không nằm ở công nghệ mà do các rào cản về tổ chức và con người.

Chất lượng hệthống thông tin kế toán phụ thuộc mật thiết vào “môi trường ERP”, như: cam kết quản trị, năng lực nhân sự, tư vấn. Đặc biệt, tính tích hợp cao của ERP khiến sai sót dữ liệu dễ dàng lan truyền hệ thống, ảnh hưởng trực tiếp đến báo cáo tài chính. Các nghiên cứu trước đây thường chỉ tập trung vào “ý định sử dụng” và vẫn thiếu vắng các kiểm định định lượng về tác động của môi trường quản trị đến chất lượng thông tin, đặc biệt tại các doanh nghiệp sản xuất ở TP. Hồ Chí Minh.

2. Cơ sở nghiên cứu

Mặc dù chưa có định nghĩa thống nhất do tính đa diện của hệ thống, ERP thường được tiếp cận qua hai góc độ chính. (1) Góc độ quản trị: xem ERP là giải pháp chiến lược giúp hoạch định và kiểm soát toàn diện nguồn lực, hỗ trợ tối ưu hóa quy trình và ra quyết định. (2) Góc độ công nghệ: định nghĩa ERP là tập hợp phần mềm tích hợp, chia sẻ dữ liệu dùng chung và tự động hóa quy trình trong thời gian thực.

Bài viết nghiên cứu ERP là hệ thống quản lý tích hợp, sử dụng cơ sở dữ liệu tập trung để luân chuyển thông tin xuyên suốt doanh nghiệp. Kiến trúc ERP được thiết kế theo dạng module xoay quanh trục cơ sở dữ liệu tập trung, theo nguyên tắc “một nguồn dữ liệu”: dữ liệu chỉ nhập một lần tại nguồn và cập nhật, đồng thời lên toàn hệ thống, loại bỏ hoàn toàn sự trùng lắp và sai lệch giữa các bộ phận. Và sự tích hợp phân hệ: các phân hệ chức năng (sản xuất, kế toán, CRM, HRM…) hoạt động độc lập về nghiệp vụ nhưng liên kết chặt chẽ về dữ liệu. Đây là hệ sinh thái hữu cơ bảo đảm dòng chảy thông tin liên tục từ tác nghiệp đến báo cáo tài chính.

Hệ thống thông tin kế toán là hệ thống mở vận hành theo chu trình khép kín: nhập liệu – xử lý – đầu ra dựa trên sự tích hợp của phần cứng, phần mềm, nhân sự và quy trình quản lý. Việc tổ chức hệ thống thông tin kế toán tuân theo vòng đời 4 giai đoạn chuẩn mực: phân tích nhu cầu; thiết kế; triển khai; vận hành, đòi hỏi sự phối hợp đồng bộ từ lãnh đạo đến đội ngũ chuyên môn.

Triển khai ERP thay đổi căn bản hệ thống thông tin kế toán trên hai khía cạnh: tái cấu trúc quy trình làm thay đổi toàn bộ chuỗi thu thập, xử lý và kiểm soát thông tin và thay đổi tổ chức, tác động đến cơ cấu nhân sự, yêu cầu kế toán viên thích nghi với môi trường tích hợp và tự động hóa. Sự phát triển của công nghệ thông tin và Luật Kế toán năm 2015 đã mở rộng khái niệm chất lượng thông tin. Bên cạnh các đặc tính truyền thống, thông tin kế toán hiện đại đòi hỏi cao về độ tin cậy, bảo mật và tính sẵn sàng trên nền tảng số.

Theo chuẩn mực COBIT, chất lượng thông tin trong môi trường ERP được đo lường qua 7 thuộc tính: hữu hiệu; hiệu quả; bảo mật; toàn vẹn; sẵn sàng; tuân thủ và tin cậy.

3. Phương pháp nghiên cứu

Nghiên cứu áp dụng phương pháp hỗn hợp gồm 2 giai đoạn: nghiên cứu định tính, hiệu chỉnh thang đo thông qua thảo luận chuyên gia. Nghiên cứu định lượng, kiểm định mô hình với dữ liệu thu thập từ các nhà quản lý và nhân viên kế toán tại doanh nghiệp sản xuất TP. Hồ Chí Minh (lấy mẫu thuận tiện). Dữ liệu được xử lý bằng phần mềm SmartPLS qua hai bước: (1) Đánh giá mô hình đo lường (độ tin cậy, giá trị hội tụ, phân biệt) và (2) Kiểm định giả thuyết bằng kỹ thuật Bootstrapping (5.000 mẫu lặp).

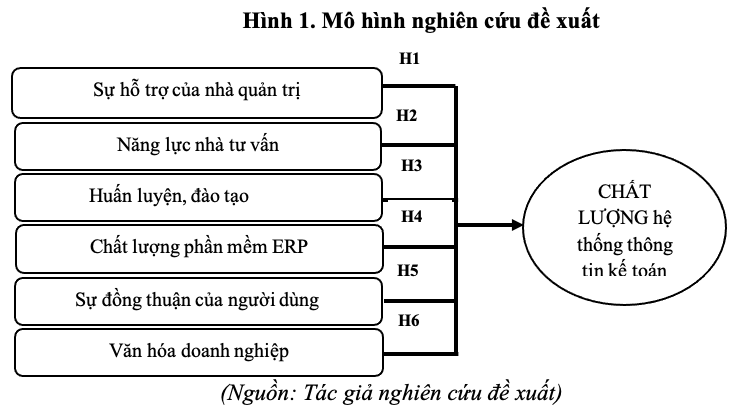

Tác giả đề xuất mô hình nghiên cứu tác động của môi trường ERP đến chất lượng hệ thống thông tin kế toán của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh gồm 6 nhân tố sau:

Để giải thích cơ chế tác động của môi trường ERP đến chất lượng hệ thống thông tin kế toán, nghiên cứu vận dụng kết hợp lý thuyết dựa trên nguồn lực (RBV) và mô hình thành công của hệ thống thông tin. Dựa trên các bằng chứng thực nghiệm trước đây, tác giả đề xuất 6 giả thuyết nghiên cứu như sau:

(1) Sự hỗ trợ của nhà quản trị và chất lượng hệ thống thông tin kế toán

Trong các dự án ERP, sự hỗ trợ của nhà quản trị được xem là yếu tố thành công quan trọng nhất. Đối với doanh nghiệp sản xuất, sự tích hợp dữ liệu giữa các bộ phận (kho – sản xuất – kế toán) thường phát sinh mâu thuẫn lợi ích và thay đổi quy trình làm việc. Sự cam kết của lãnh đạo không chỉ bảo đảm nguồn lực tài chính mà còn đóng vai trò “trọng tài” giải quyết xung đột, bắt buộc các bộ phận tuân thủ quy trình chuẩn hóa. Khi kỷ luật tổ chức được bảo đảm bởi cấp lãnh đạo, dữ liệu đầu vào sẽ chính xác, từ đó nâng cao độ tin cậy của thông tin kế toán đầu ra.

Giả thuyết H1: Sự hỗ trợ của nhà quản trị có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

(2) Năng lực nhà tư vấn và chất lượng hệ thống thông tin kế toán

Doanh nghiệp sản xuất có đặc thù nghiệp vụ phức tạp, đặc biệt là quy trình tính giá thành và quản lý định mức nguyên vật liệu. Wang et al. (2008) lập luận rằng nhân sự nội bộ thường thiếu kinh nghiệm khi mới triển khai ERP, do đó, phụ thuộc lớn vào tri thức của nhà tư vấn. Một nhà tư vấn giỏi sẽ giúp doanh nghiệp cấu hình hệ thống sát với thực tế sản xuất, chuyển giao kiến thức hiệu quả và giảm thiểu các lỗi thiết kế hệ thống. Ngược lại, nếu tư vấn yếu kém, thông tin kế toán sinh ra từ hệ thống sẽ sai lệch và thiếu tính hữu dụng.

Giả thuyết H2: năng lực nhà tư vấn có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

(3) Huấn luyện, đào tạo và chất lượng hệ thống thông tin kế toán

ERP là hệ thống phức tạp, đòi hỏi người dùng phải có kỹ năng thao tác chính xác. Theo nguyên tắc “GIGO” (Garbage In, Garbage Out) nếu nhân viên không được đào tạo bài bản họ sẽ nhập liệu sai hoặc không biết cách khai thác báo cáo quản trị. Finney & Corbett (2007) nhấn mạnh rằng, đào tạo sâu rộng giúp người dùng hiểu rõ mối liên hệ giữa hành động nhập liệu của họ và kết quả trên báo cáo tài chính, từ đó giảm thiểu sai sót và nâng cao tính chính xác của thông tin.

Giả thuyết H3: công tác huấn luyện, đào tạo nhân viên có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

(4) Chất lượng phần mềm ERP và chất lượng hệ thống thông tin kế toán

Chất lượng phần mềm đề cập đến các đặc tính kỹ thuật như tính dễ sử dụng, thời gian đáp ứng, độ ổn định và khả năng tích hợp. Trong môi trường sản xuất, dữ liệu cần luân chuyển theo thời gian thực (Real-time). Nếu phần mềm thường xuyên bị lỗi, treo hệ thống hoặc khả năng tích hợp kém (phải nhập tay lại từ Excel) thì tính kịp thời và chính xác của thông tin kế toán sẽ bị ảnh hưởng nghiêm trọng (Gable et al., 2008). Một hệ thống kỹ thuật tốt là tiền đề cho thông tin chất lượng.

Giả thuyết H4: chất lượng phần mềm ERP có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

(5) Sự đồng thuận của người dùng và chất lượng hệ thống thông tin kế toán

Dựa trên lý thuyết chấp nhận công nghệ (TAM), thái độ và sự chấp nhận của người dùng quyết định hành vi sử dụng hệ thống. Khi nhân viên kế toán và các bộ phận liên quan hiểu rõ lợi ích của ERP và đồng thuận sử dụng, họ sẽ có xu hướng nhập liệu cẩn thận, chủ động kiểm tra sai sót và khai thác tối đa chức năng hệ thống. Sự phản kháng từ người dùng sẽ dẫn đến việc nhập liệu đối phó, làm giảm chất lượng thông tin.

Giả thuyết H5: sự đồng thuận của người sử dụng có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

(6) Văn hóa doanh nghiệp và chất lượng hệ thống thông tin kế toán

Văn hóa doanh nghiệp, đặc biệt là văn hóa chia sẻ và đổi mới, tạo nên “môi trường mềm” cho sự vận hành của ERP. Bản chất của ERP là sự chia sẻ thông tin liên phòng ban. Một nền văn hóa khuyến khích sự minh bạch, làm việc nhóm sẽ phá bỏ các “ốc đảo thông tin” giúp dữ liệu kế toán được tổng hợp trôi chảy và toàn diện hơn. Môi trường văn hóa tích cực giúp giảm thiểu sự che giấu thông tin, từ đó nâng cao tính trung thực của dữ liệu kế toán.

Giả thuyết H6: văn hóa doanh nghiệp tích cực có tác động dương (+) đến chất lượng hệ thống thông tin kế toán.

4. Kết quả nghiên cứu và thảo luận

Với hơn 250 bảng câu hỏi phát ra, thu về được 250 bảng, sau khi loại bỏ những bảng câu hỏi thiếu dữ liệu như trả lời cùng 1 lựa chọn trong tất cả các câu hỏi trong thang đo likert 5 mức độ, hoặc thiếu thông tin về doanh nghiệp còn lại 245 bảng câu hỏi đạt yêu cầu.

Bảng 1. Thống kê mô tả mẫu khảo sát

| Đặc điểm nhân khẩu học | Tần số (N) | % | Giải thích |

| 1. Giới tính | |||

| Nam | 120 | 49 | Số lượng nam và nữ tham gia khảo sát có sự phân bổ tương đối đồng đều, chênh lệch không đáng kể. |

| Nữ | 125 | 51 | |

| Tổng (Total) | 245 | ||

| 2. Độ tuổi | |||

| Dưới 25 | 32 | 13,1 | Nhóm tuổi dưới 45 chiếm đa số và chiếm hơn 75%. Trong khi đó, tỷ lệ người trên 45 tuổi là ít nhất và chỉ chiếm 11,4%. |

| Từ 25 đến dưới 45 | 185 | 75,5 | |

| Trên 45 | 28 | 11,4 | |

| Tổng (Total) | 245 | ||

| 3. Vị trí công việc | |||

| Quản lý (trưởng/phó phòng trở lên, kế toán trưởng) | 153 | 62,5 | Mẫu khảo sát bảo đảm tính đại diện khi bao gồm cả cấp quản lý và nhân viên. Cụ thể, nhóm Quản lý chiếm 62,5%, đóng vai trò định hướng chính sách. Nhóm nhân viên/chuyên viên chiếm đa số với 37,5%, là những người trực tiếp vận hành hệ thống. |

| Nhân viên / chuyên viên | 92 | 37,5 | |

| Tổng (total) | 245 |

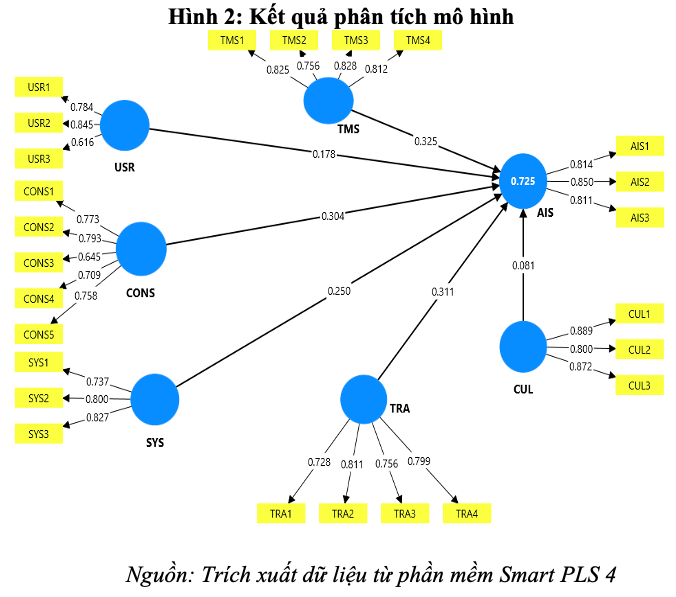

Theo Hair & cộng sự (2022) mô hình đo lượng đạt yêu cầu khi Outer loading ≥ 0,7; Cronbach’s alpha ≥ 0,7 ; AVE ≥ 0,5; HTMT ≤ 0.85.

Bảng 2. Kết quả phân tích độ tin cậy, hội tụ và phù hợp

| Các khái niệm | Outer Loading | Outer VIF | Cronbach’s Alph | rho_A | AVE | |

| ≥ 0,7 | < 3.0 | ≥ 0.7 | ≥ 0.7 | ≥ 0.5 | ||

| Sự hỗ trợ của nhà quản trị (TMS) | TMS1 | 0.825 | 1.822 | 0.820 | 0.826 | 0.649 |

| TMS2 | 0.756 | 1.494 | ||||

| TMS3 | 0.828 | 1.747 | ||||

| TMS4 | 0.812 | 1.890 | ||||

| Năng lực nhà tư vấn (CONS) | CONS1 | 0.773 | 1.727 | 0.790 | 0.802 | 0.544 |

| CONS2 | 0.793 | 1.861 | ||||

| CONS3 | 0.745 | 1.329 | ||||

| CONS4 | 0.709 | 1.496 | ||||

| CONS5 | 0.758 | 1.497 | ||||

| Huấn luyện, đào tạo (TRA) | TRA1 | 0.728 | 1.570 | 0.784 | 0.813 | 0.600 |

| TRA2 | 0.811 | 1.714 | ||||

| TRA3 | 0.756 | 1.572 | ||||

| TRA4 | 0.799 | 1.395 | ||||

| Chất lượng phần mềm ERP (SYS) | SYS1 | 0.737 | 1.248 | 0.796 | 0.704 | 0.622 |

| SYS2 | 0.800 | 1.496 | ||||

| SYS3 | 0.827 | 1.433 | ||||

| Sự đồng thuận của người dùng (USR) | USR1 | 0.784 | 1.526 | 0.708 | 0.720 | 0.669 |

| USR2 | 0.845 | 1.601 | ||||

| USR3 | 0.716 | 1.079 | ||||

| Văn hóa doanh nghiệp (CUL) | CUL1 | 0.889 | 1.722 | 0.827 | 0.897 | 0.730 |

| CUL2 | 0.800 | 2.033 | ||||

| CUL3 | 0.872 | 1.982 | ||||

| Chất lượng hệ thống thông tin kế toán (AIS) | AIS1 | 0.814 | 1.515 | 0.765 | 0.765 | 0.681 |

| AIS2 | 0.850 | 1.735 | ||||

| AIS3 | 0.811 | 1.507 | ||||

Tại bảng 2 các chỉ số tải trọng ngoài (Outer Loading); hệ số độ tin cậy Cronbach’s Alpha và độ tin cậy tổng hợp rho_A đều ≥ 0,7; bên cạnh đó hệ số phương sai trung bình trích xuất (AVE) đều ≥ 0,5. Như vậy, các biến quan sát trong mô hình đạt độ tin cậy và hội tụ, đủ điều kiện để thực hiện các phân tích tiếp theo. Xem xét giá trị phân biệt của các biến quan sát trong thang đo cho thấy kết quả tại bảng 3 như sau:

Bảng 3. Kết quả của Heterotrait-Monotrait Ratio (HTMT)

| AIS | CONS | CUL | SYS | TMS | TRA | USR | |

| AIS | |||||||

| CONS | 0.566 | ||||||

| CUL | 0.215 | 0.123 | |||||

| SYS | 0.810 | 0.372 | 0.182 | ||||

| TMS | 0.771 | 0.238 | 0.090 | 0.559 | |||

| TRA | 0.457 | 0.125 | 0.243 | 0.144 | 0.123 | ||

| USR | 0.794 | 0.203 | 0.150 | 0.536 | 0.795 | 0.137 |

Theo Henseler và cộng sự (2015), để đạt được giá trị phân biệt các hệ số tương quan giữa các cặp biến tiềm ẩn trong mô hình đều phải nhỏ hơn 0,85. Như vậy, với các hệ số tương quan ở bảng trên đều nhỏ hơn 0,85 (< 0,85) có thể kết luận giá trị phân biệt giữa các biến được bảo đảm để thực hiện phân tích các bước tiếp theo.

Các hệ số VIF ở bảng 2 cao nhất là 2.033, nhỏ hơn 3 như vậy theo Hair và cộng sự (2022) có thể kết luận không xảy ra hiện tượng đa cộng tuyến, mô hình phù hợp để phân tích mối quan hệ giữa các biến có trong mô hình. Kết quả kiểm định bằng bootstrapping được thể hiện tại bảng 4 dưới đây.

Bảng 4. Kết quả Bootstrapping đánh giá tác động

| Original sample (O) | Sample mean (M) | Standard deviation (STDEV) | T statistics (|O/STDEV|) | P values | Kiểm định giả thuyết | |

| CONS -> AIS | 0.304 | 0.303 | 0.037 | 8.218 | 0.000 | Accepted |

| CUL -> AIS | 0.081 | 0.084 | 0.036 | 2.245 | 0.012 | Accepted |

| SYS -> AIS | 0.250 | 0.249 | 0.054 | 4.642 | 0.000 | Accepted |

| TMS -> AIS | 0.325 | 0.323 | 0.045 | 7.154 | 0.000 | Accepted |

| TRA -> AIS | 0.311 | 0.310 | 0.040 | 7.807 | 0.000 | Accepted |

| USR -> AIS | 0.178 | 0.176 | 0.061 | 2.918 | 0.002 | Accepted |

Kết quả tại bảng 4 cho thấy, các Giá trị P ở các mức đều nhỏ hơn 0,05. Các hệ số đường dẫn (Hệ số path) đều mang dấu dương, có thể kết luận ở độ tin cậy 95%, các biến độc lập có trong mô hình đều có ý nghĩa thống kê. Các giả thuyết ban đầu đặt ra đều được chấp nhận. Theo đó, nhân tố sự hỗ trợ của nhà quản trị (TMS) tác động trực tiếp mạnh nhất đến chất lượng hệ thống thông tin kế toán (AIS) (hệ số β = 0,325), tác động mạnh thứ hai là nhân tố huấn luyện, đào tạo (TRA) (hệ số β = 0,311), tác động mạnh thứ ba là nhân tố năng lực nhà tư vấn (CONS) (hệ số β = 0,304), tác động mạnh thứ tư là chất lượng phần mềm ERP (SYS) (hệ số β = 0,250), tác động mạnh cuối cùng là sự đồng thuận của người dùng (USR) (hệ số β = 0,178). Còn nhân tố văn hóa doanh nghiệp (CUL) tác động yếu nhất, gần như không tác động (hệ số β = 0,081). Xem xét mức độ giải thích của mô hình bằng hệ số R2 và đánh giá mức độ tác động của từng nhân tố đến AIS ta có bảng 5 dưới đây.

Bảng 5. Kết quả kiểm định mô hình cấu trúc và mức độ tác động (f2)

| Giả thuyết | Mối quan hệ | f2 | Đánh giá mức độ tác động | R2 (AIS) | R2 Hiệu chỉnh |

| H1 | TMS -> AIS | 0,795 | Tác động rất lớn. | 0.725 | 0.717 |

| H3 | TRA -> AIS | 0,631 | Tác động rất lớn. | ||

| H2 | CONS -> AIS | 0,524 | Tác động rất lớn. | ||

| H4 | SYS -> AIS | 0,480 | Tác động lớn. | ||

| H5 | USR -> AIS | 0,322 | Tác động trung bình khá. | ||

| H6 | CUL -> AIS | 0,025 | Tác động nhỏ. |

Kết quả phân tích cho thấy, giá trị hệ số xác định R2 = 0.725(và R2 hiệu chỉnh = 0.717). Điều này có nghĩa là 6 biến độc lập (TMS, CONS, TRA, SYS, USR, CUL) giải thích được 72,5% sự biến thiên của biến phụ thuộc chất lượng hệ thống thông tin kế toán (AIS). Mức R2 được coi là mức độ dự báo mạnh.Kết quả này khẳng định mô hình nghiên cứu có độ phù hợp rất cao và các biến độc lập được lựa chọn có khả năng dự đoán rất tốt về AIS.

Hệ số f2 (Effect Size) đo lường mức độ ảnh hưởng của một biến độc lập cụ thể lên biến phụ thuộc khi biến đó được thêm vào hoặc bớt đi khỏi mô hình. Theo Cohen (1988), các ngưỡng đánh giá là: 0.02 (nhỏ), 0.15 (trung bình) và 0.35 (lớn). Từ kết quả tại bảng 5 có thể kết luận: sự hỗ trợ của nhà quản trị (TMS) có tác động rất lớn (mạnh nhất) đến chất lượng hệ thống thông tin kế toán (AIS) của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh (f2 = 0,795) và huấn luyện, đào tạo (TRA) (f2 = 0,631) và Năng lực nhà tư vấn (CONS) (f2 = 0,524); và tác động lớn đối với chất lượng phần mềm ERP (SYS) (f2 = 0,480), và tác động trung bình khá sự đồng thuận của người dùng (USR) (f2 = 0,322) và tác động rất nhỏ của nhân tố văn hóa doanh nghiệp (CUL) đến chất lượng hệ thống thông tin kế toán (AIS) của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh. Mối tác động trực tiếp của các nhân tố đến AIS của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh được thể hiện tại hình dưới đây: Mối tác động của các yếu tố đến AIS của các doanh nghiệp sản xuất tại TP. Hồ Chí Minh.

5. Kết luận và hàm ý quản trị

Kết quả nghiên cứu đã khẳng định sự phù hợp của mô hình lý thuyết đối với thực tiễn triển khai hệ thống thông tin kế toán (AIS). Tổng quan nghiên cứu chỉ ra rằng, sự thành công của hệ thống AIS không đơn thuần phụ thuộc vào yếu tố công nghệ hay kỹ thuật mà được quyết định chủ yếu bởi năng lực quản trị và chất lượng nguồn nhân lực. Cụ thể, vai trò của ban lãnh đạo được xác định là yếu tố tiên quyết, có sức ảnh hưởng bao trùm lên toàn bộ quá trình triển khai. Bên cạnh đó, các yếu tố về con người như đào tạo và sự hỗ trợ từ chuyên gia tư vấn đóng vai trò là động lực then chốt để vận hành hệ thống hiệu quả. Ngược lại, các yếu tố về hạ tầng kỹ thuật dù là nền tảng cần thiết nhưng không mang tính quyết định sự thành bại nếu thiếu đi sự chỉ đạo và năng lực con người. Đáng chú ý, nghiên cứu cũng cho thấy, văn hóa tổ chức không phải là rào cản quá lớn. Điều này chứng minh rằng, với một sự cam kết đủ mạnh từ cấp quản lý và sự chuẩn bị kỹ lưỡng về kỹ năng cho nhân viên, doanh nghiệp hoàn toàn có thể áp dụng thành công AIS bất chấp những hạn chế về môi trường văn hóa hiện tại.

Từ kết quả nghiên cứu, để tối ưu hóa hiệu quả của hệ thống AIS, các nhà quản trị doanh nghiệp cần tập trung vào các định hướng chiến lược sau:

Thứ nhất, khẳng định vai trò dẫn dắt của lãnh đạo cấp cao, sự ủng hộ của ban lãnh đạo không thể chỉ dừng lại ở mặt chủ trương hay tài chính. Lãnh đạo doanh nghiệp cần trực tiếp tham gia vào việc hoạch định chiến lược chuyển đổi số, thể hiện ý chí quyết liệt trong việc áp dụng quy trình mới. Chính sự cam kết mạnh mẽ và hiện diện thường xuyên của lãnh đạo sẽ là thông điệp rõ ràng nhất để xóa bỏ sức ỳ và thúc đẩy toàn bộ tổ chức tuân thủ hệ thống.

Thứ hai, coi trọng đào tạo và tư vấn hơn mua sắm phần cứng. Doanh nghiệp cần thay đổi tư duy đầu tư: chuyển dịch trọng tâm từ việc mua sắm thiết bị đắt tiền sang đầu tư cho “phần mềm” là con người. Cần xây dựng các chương trình đào tạo thực tiễn, sát với quy trình làm việc hàng ngày và duy trì liên tục ngay cả khi hệ thống đã đi vào ổn định. Đồng thời, việc duy trì mối quan hệ hợp tác chặt chẽ với các đơn vị tư vấn chuyên nghiệp là cần thiết để bảo đảm doanh nghiệp luôn có điểm tựa chuyên môn vững chắc khi đối mặt với các vấn đề phức tạp.

Thứ ba, lựa chọn nền tảng kỹ thuật phù hợp và ổn định thay vì chạy theo các xu hướng công nghệ quá phức tạp, doanh nghiệp nên ưu tiên lựa chọn các giải pháp hệ thống có tính ổn định cao, giao diện thân thiện và phù hợp với trình độ của nhân sự hiện có. Một hệ thống tốt là hệ thống được sử dụng thường xuyên và hiệu quả, chứ không phải là hệ thống sở hữu nhiều tính năng hiện đại nhưng xa rời thực tế.

Thứ tư, vượt qua rào cản văn hóa bằng hành động cụ thể. Các nhà quản trị không nên quá lo ngại hay lấy lý do “văn hóa công ty chưa phù hợp” để trì hoãn việc triển khai AIS. Nghiên cứu cho thấy, văn hóa không tác động quá mạnh đến kết quả cuối cùng. Do đó, thay vì tốn quá nhiều thời gian để thay đổi tư tưởng, nhà quản lý nên tập trung vào việc chuẩn hóa quy trình, ban hành quy chế thưởng phạt minh bạch và đào tạo kỹ năng. Khi hành động thay đổi, thói quen và văn hóa sẽ dần được hình thành và thích nghi theo hệ thống mới.

Tài liệu tham khảo:

1. Ngụy Thị Hiền, Phạm Quốc Trung (2013). Các nhân tố ảnh hưởng đến sự thành công của dự án ERP tại Việt Nam. Tạp chí Phát triển Khoa học và Công nghệ, 16 (Q2-2013).

2. Nguyễn Bích Liên (2012). Xác định và kiểm soát các nhân tố ảnh hưởng chất lượng thông tin kế toán trong môi trường ứng dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP) tại các doanh nghiệp Việt Nam. Luận án Tiến sĩ kinh tế. Trường Đại học Kinh tế TP. Hồ Chí Minh.

3. Nguyễn Hữu Hoàng Thọ (2012). Các yếu tố tác động đến triển khai thành công hệ thống hoạch định nguồn lực (ERP) tại Việt Nam: Một áp dụng cải tiến các yếu tố của mô hình hệ thống thông tin thành công. Tạp chí Khoa học Đại học Huế, 72B (3).

4. Nguyễn Mạnh Toàn, Huỳnh Thị Hồng Hạnh (2013). Tiếp cận tổng thể và đa chiều về hệ thống thông tin kế toán. Tạp chí Kinh tế và Phát triển, 192, 45-53.

5. Aernoudts, R. H. R. M., van der Boom, T., Vosselman, E. G. J., & van der Pijl, G. J. (2005). Management Accounting Change and ERP: An Assessment of Research. Erasmus School of Economics.

6. Al-Hiyari, A. (2013). Factors that affect accounting information system implementation and accounting information quality: A survey in University Utara Malaysia. American Journal of Economics, 3(1).

7. Aljabali, M., Hassan, O. A., & Elkurdi, I. (2011). The effect of application of ERP system on the efficiency of resources use in Jordanian companies’ case study (Arab Potash Company). Alzaytoona University.

8. Bae, B. B., & Ashcroft, P. (2004). Implementation of ERP systems: Accounting and auditing implications. College of Business, Central Washington University, Ellensburg, WA.

9. Brazel, J. F., & Li, D. (2005). The effect of ERP System Implementation on usefulness of Accounting Information. Journal of Information Systems, 19(2).

10. Cohen, J. (1988). Statistical power analysis for the behavioral sciences (2nd ed.). Hillsdale, NJ: Lawrence Erlbaum Associates.

11. Hair, J. F., Hult, G. T. M., Ringle, C. M., & Sarstedt, M. (2022). A primer on partial least squares structural equation modeling (PLS-SEM) (3rd ed.). Los Angeles, US: SAGE Publications.

12. ISACA. (1996). COBIT: Control Objectives for Information and Related Technology. Rolling Meadows, IL: Information Systems Audit and Control Association.

13. Jackling, B., & Spraakman, G. (2006). The Impact of Enterprise Resource Planning Systems on Management Accounting: An Australian Study. ICAFT 2006 Conference Proceeding, 1-24. University of South Australia.

14. Marnewick, C., & Labuschagne, L. (2005). A conceptual model for enterprise resource planning (ERP). RAU Standard Bank Academy for Information Technology, South Africa.

15. Olson, D. L. (2004). Managerial Issues of Enterprise Resource Planning Systems. New York: McGraw-Hill.

16. Shang, S., & Seddon, P. B. (2002). Assessing and managing the benefits of enterprise systems: the business manager’s perspective. Information Systems Journal, 12(4), 271-299.