Digital transformation and acountants’ career commitment intentions in Dong Nai city

ThS. Đào Thị Hồng Nhung

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Bài viết phân tích tác động của chuyển đổi số đến ý định gắn bó nghề của kế toán viên tại thành phố Đồng Nai, với vai trò trung gian của năng lực số và sự hài lòng nghề nghiệp. Dựa trên nền tảng lý thuyết SCCT, JD-R và Person-Organisation Fit, mô hình nghiên cứu được kiểm định bằng phương pháp PLS-SEM với 346 mẫu khảo sát. Kết quả chỉ ra, chuyển đổi số có tác động cùng chiều và mạnh đến năng lực số, sự hài lòng nghề nghiệp và trực tiếp đến ý định gắn bó nghề; đồng thời, năng lực số và sự hài lòng nghề nghiệp cũng ảnh hưởng tích cực đến ý định gắn bó và đóng vai trò trung gian trong mối quan hệ này. Bài viết khẳng định vai trò trung tâm của chuyển đổi số trong việc nâng cao sự gắn bó nghề nghiệp của kế toán viên, từ đó, đưa ra các hàm ý quản trị nhằm phát triển nguồn nhân lực kế toán trong bối cảnh chuyển đổi số.

Từ khóa: Chuyển đổi số; năng lực số; sự hài lòng nghề nghiệp; ý định gắn bó nghề; kế toán viên.

Abstract: This article analyzes the impact of digital transformation on accountants’ career commitment intentions in Dong Nai city, with digital competence and job satisfaction serving as mediating variables. Based on the theoretical foundations of Social Cognitive Career Theory (SCCT), the Job Demands-Resources (JD-R) model, and Person-Organization Fit theory, the research model was tested using the Partial Least Squares Structural Equation Modeling (PLS-SEM) method with 346 survey samples. The results indicate that digital transformation has a strong positive impact on digital competence, job satisfaction, and direct impact on career commitment intentions. At the same time, digital competence and job satisfaction also positively influence career commitment intentions and play mediating roles in this relationship. The article confirms the central role of digital transformation in enhancing accountants’ professional commitment and proposes managerial implications for developing accounting human resources in the context of digital transformation.

Keywords: Digital transformation; digital competence; job satisfaction; career commitment intention; accountants.

1. Đặt vấn đề

Trong bối cảnh cách mạng công nghiệp 4.0, chuyển đổi số đang trở thành xu hướng tất yếu trong mọi lĩnh vực, đặc biệt là kế toán và tài chính. Việc tích hợp công nghệ số, trí tuệ nhân tạo (AI) và hệ thống tự động hóa đã làm thay đổi đáng kể vai trò, kỹ năng và môi trường làm việc của kế toán viên (Gonçalves et al., 2022)1, (Kroon et al., 2021)2. Nghiên cứu của Fülöp et al. (2025)3 cho thấy, quá trình số hóa không chỉ nâng cao hiệu quả và độ chính xác của thông tin tài chính mà còn đặt ra các yêu cầu mới về năng lực công nghệ và chuẩn mực đạo đức nghề nghiệp. Đồng thời, Grosu et al. (2023)4 nhấn mạnh rằng, nhận thức của kế toán viên về chuyển đổi số có ảnh hưởng trực tiếp đến khả năng thích ứng và định hướng nghề nghiệp trong tương lai.

Bên cạnh đó, chuyển đổi số có tác động đến sự hài lòng và trải nghiệm nghề nghiệp của nhân viên. Zhang et al. (2024)5 chỉ ra rằng, chuyển đổi số doanh nghiệp có thể cải thiện mức độ hài lòng công việc thông qua tối ưu hóa quy trình và nâng cao chất lượng thông tin. Tương tự, Jackson et al. (2023)6 cho rằng, sự hài lòng nghề nghiệp đóng vai trò quan trọng trong việc duy trì nguồn nhân lực kế toán, đặc biệt trong bối cảnh môi trường làm việc liên tục thay đổi. Tuy nhiên, quá trình số hóa cũng có thể tạo ra áp lực công nghệ ảnh hưởng đến hiệu suất và tâm lý nghề nghiệp nếu không được quản lý phù hợp (Fettahoglu & Yikilmaz, 2025)7.

Tại Việt Nam nói chung và thành phố Đồng Nai nói riêng, quá trình chuyển đổi số đang diễn ra mạnh mẽ, đặc biệt trong khu vực doanh nghiệp nhỏ và vừa. Tuy nhiên, các nghiên cứu thực nghiệm về tác động của chuyển đổi số đến ý định gắn bó nghề của kế toán viên còn một số hạn chế. Do đó, bài viết phân tích mối quan hệ giữa chuyển đổi số, năng lực số, sự hài lòng nghề nghiệp và ý định gắn bó nghề của kế toán viên tại Đồng Nai, qua đó, bổ sung bằng chứng thực nghiệm cho lĩnh vực kế toán trong bối cảnh chuyển đổi số.

2. Cơ sở lý thuyết

Chuyển đổi số trong kế toán là quá trình tích hợp công nghệ số, AI và tự động hóa vào xử lý và báo cáo dữ liệu tài chính. Quá trình này tái định hình vai trò kế toán viên từ ghi chép truyền thống sang phân tích và tư vấn chiến lược (Gonçalves et al., 2022)8; đồng thời, đòi hỏi nâng cao kỹ năng số và khả năng thích ứng (Kroon et al., 2021)9. Việc ứng dụng AI giúp cải thiện hiệu quả công việc và chuẩn mực nghề nghiệp (Fülöp et al., 2025)10, nhưng nếu không quản lý tốt có thể gây áp lực công nghệ và ảnh hưởng tâm lý người lao động (Fettahoglu & Yikilmaz, 2025)11. Do đó, chuyển đổi số là sự tái cấu trúc toàn diện môi trường nghề nghiệp kế toán.

Kế toán viên giữ vai trò quan trọng trong việc cung cấp thông tin tài chính phục vụ quản trị và ra quyết định của doanh nghiệp. Trong bối cảnh chuyển đổi số, vai trò này đang chuyển từ ghi chép truyền thống sang phân tích dữ liệu và tư vấn chiến lược (Gonçalves et al., 2022)12. Sự phát triển của công nghệ, như: tự động hóa và AI đòi hỏi kế toán viên phải nâng cao năng lực số và khả năng thích ứng (Kroon et al., 2021)13. Đồng thời, nhận thức về số hóa và sự hài lòng nghề nghiệp có ảnh hưởng đến định hướng và sự gắn bó nghề của họ (Grosu et al., 2023)14, (Jackson et al., 2023)15.

Tầm quan trọng của chuyển đổi số trong ý định gắn bó nghề của kế toán viên. Chuyển đổi số giữ vai trò quan trọng trong việc định hình ý định gắn bó nghề của kế toán viên trong bối cảnh công nghệ phát triển nhanh chóng. Việc ứng dụng công nghệ số và AI không chỉ nâng cao hiệu quả và độ chính xác của công việc kế toán mà còn làm thay đổi vai trò nghề nghiệp theo hướng phân tích và tư vấn chiến lược (Gonçalves et al., 2022)16, (Fülöp et al., 2025)17. Khi quá trình số hóa giúp nâng cao chất lượng môi trường và quy trình làm việc, sự hài lòng nghề nghiệp của kế toán viên có xu hướng gia tăng, từ đó, thúc đẩy ý định duy trì và phát triển sự nghiệp lâu dài (Zhang et al., 2024)18 (Jackson et al., 2023)19. Tuy nhiên, nếu thiếu năng lực số hoặc sự hỗ trợ phù hợp, chuyển đổi số có thể tạo ra áp lực công nghệ và ảnh hưởng tiêu cực đến cam kết nghề nghiệp (Fettahoglu & Yikilmaz, 2025)20. Do đó, chuyển đổi số vừa là cơ hội vừa là thách thức, có tác động trực tiếp và gián tiếp đến quyết định gắn bó nghề của kế toán viên.

Các lý thuyết nền tảng: (1) Lý thuyết nghề nghiệp nhận thức xã hội cho rằng, lựa chọn và duy trì nghề nghiệp chịu ảnh hưởng bởi bối cảnh môi trường, năng lực cá nhân và kỳ vọng kết quả (Jackson et al., 2023)21. Trong bối cảnh chuyển đổi số, sự thay đổi công nghệ có thể tác động đến nhận thức về khả năng thích ứng và triển vọng nghề nghiệp của kế toán viên. (2) Nhu cầu công việc – nguồn lực cho rằng, các yêu cầu công việc (ví dụ: yêu cầu công nghệ mới) có thể tạo áp lực, nhưng nếu cá nhân sở hữu nguồn lực phù hợp (năng lực số), họ sẽ chuyển hóa áp lực thành động lực tích cực (Fettahoglu & Yikilmaz, 2025)22. (3) Lý thuyết về sự phù hợp giữa cá nhân và tổ chức nhấn mạnh: sự phù hợp giữa cá nhân và môi trường tổ chức trong việc hình thành sự hài lòng và ý định gắn bó (Jackson et al., 2023)23. Khi doanh nghiệp thực hiện chuyển đổi số thành công và tạo môi trường hỗ trợ, kế toán viên có xu hướng hài lòng và cam kết hơn với nghề.

3. Mô hình, giả thuyết, thang đo và phương pháp nghiên cứu

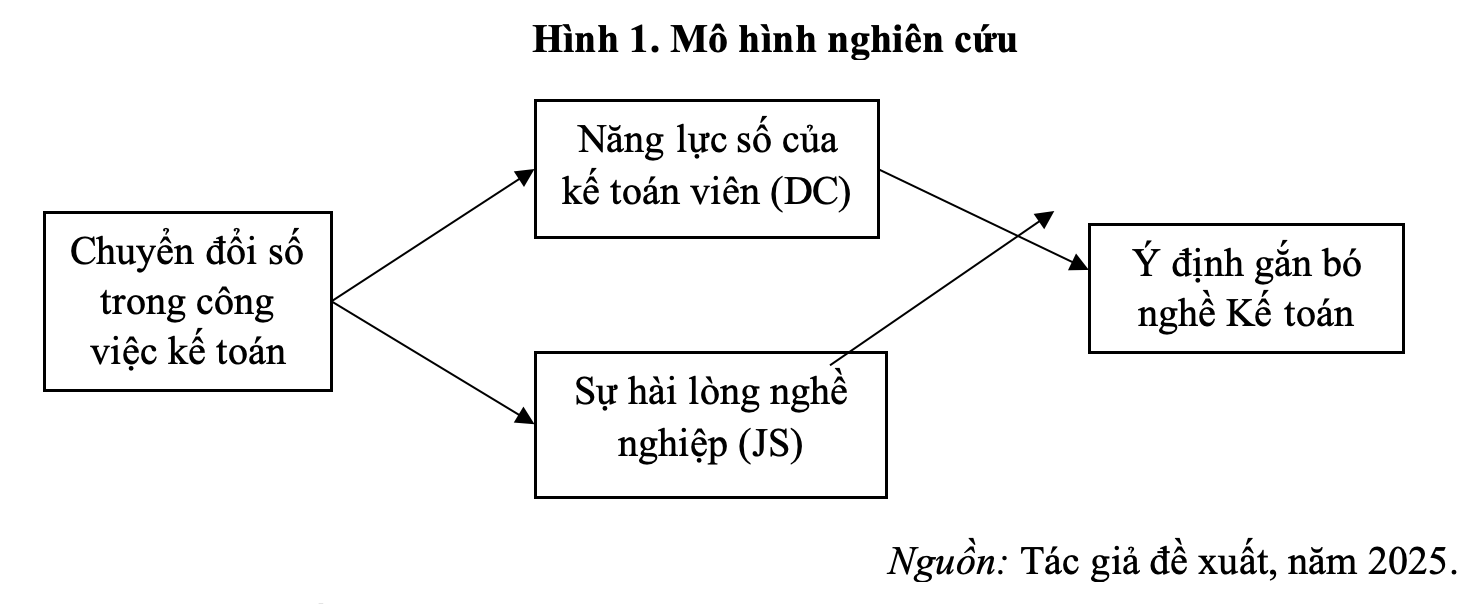

3.1. Mô hình

3.2. Giả thuyết

Chuyển đổi số đang tái định hình vai trò và yêu cầu kỹ năng của kế toán viên trong bối cảnh công nghệ phát triển nhanh chóng (Gonçalves et al., 2022)24, (Kroon et al., 2021)25. Quá trình này buộc kế toán viên phải nâng cao năng lực số để thích ứng với môi trường làm việc mới (Grosu et al., 2023)26. Đồng thời, việc ứng dụng công nghệ giúp cải thiện hiệu quả công việc và môi trường làm việc, từ đó, có thể gia tăng sự hài lòng nghề nghiệp (Zhang et al., 2024)27. Theo Jackson et al. (2023)28, sự hài lòng nghề nghiệp là yếu tố quan trọng ảnh hưởng đến quyết định duy trì và phát triển sự nghiệp kế toán. Tuy nhiên, nếu thiếu năng lực phù hợp, chuyển đổi số có thể tạo áp lực công nghệ và ảnh hưởng đến trạng thái nghề nghiệp (Fettahoglu & Yikilmaz, 2025)29. Trên cơ sở đó, nghiên cứu đề xuất các giả thuyết sau:

H1: Chuyển đổi số có tác động tích cực đến năng lực số của kế toán viên.

H2: Chuyển đổi số có tác động tích cực đến sự hài lòng nghề nghiệp.

H3: Năng lực số có tác động tích cực đến sự hài lòng nghề nghiệp.

H4: Sự hài lòng nghề nghiệp có tác động tích cực đến ý định gắn bó nghề.

H5: Chuyển đổi số có tác động tích cực đến ý định gắn bó nghề.

3.3. Thang đo

Bảng 1. Các nhân tố của thang đo

| STT | Ký hiệu | Biến quan sát | Trích nguồn |

| 1 | Chuyển đổi số trong công việc kế toán (DT) | ||

| 1.1 | DT1 | Doanh nghiệp của tôi đã tích hợp công nghệ số vào hầu hết quy trình kế toán | Gonçalves et al. (2022); Hamdy et al. (2025); Grosu et al. (2023); Fülöp et al. (2025) |

| 1.2 | DT2 | Các nghiệp vụ kế toán được tự động hóa thông qua phần mềm hoặc hệ thống ERP | |

| 1.3 | DT3 | Công nghệ số giúp cải thiện độ chính xác và tính kịp thời của thông tin kế toán | |

| 1.4 | DT4 | Tôi thường xuyên sử dụng công cụ số/AI trong công việc kế toán hàng ngày | |

| 1.5 | DT5 | Chuyển đổi số đã làm thay đổi vai trò và trách nhiệm nghề nghiệp của tôi | |

| 2 | Năng lực số của kế toán viên (DC) | ||

| 2.1 | DC1 | Tôi sử dụng thành thạo các phần mềm kế toán và hệ thống ERP | Kroon et al. (2021); Grosu et al. (2023); Gonçalves et al. (2022) |

| 2.2 | DC2 | Tôi có khả năng phân tích và xử lý dữ liệu kế toán trên nền tảng số | |

| 2.3 | DC3 | Tôi tự tin thích nghi với các thay đổi công nghệ trong công việc kế toán | |

| 2.4 | DC4 | Tôi chủ động học hỏi và cập nhật công nghệ mới trong lĩnh vực kế toán | |

| 2.5 | DC5 | Tôi có khả năng đảm bảo bảo mật và kiểm soát dữ liệu trong môi trường số | |

| 3 | Sự hài lòng nghề nghiệp (JS) | ||

| 3.1 | JS1 | Tôi hài lòng với công việc kế toán hiện tại của mình | Jackson et al. (2023); Zhang et al. (2024); Fettahoglu & Yikilmaz (2025) |

| 3.2 | JS2 | Chuyển đổi số giúp công việc của tôi trở nên hiệu quả và ý nghĩa hơn | |

| 3.3 | JS3 | Tôi cảm thấy được hỗ trợ tốt trong môi trường làm việc số hóa | |

| 3.4 | JS4 | Tôi hài lòng với cơ hội phát triển nghề nghiệp trong bối cảnh chuyển đổi số | |

| 3.5 | JS5 | Tôi hài lòng với cơ hội phát triển nghề nghiệp trong bối cảnh chuyển đổi số | |

| 4 | Ý định gắn bó nghề kế toán (CI) | ||

| 4.1 | JS1 | Tôi mong muốn gắn bó lâu dài với nghề kế toán | Jackson et al. (2023); Grosu et al. (2023); Fülöp et al. (2025) |

| 4.2 | JS2 | Tôi không có ý định chuyển sang nghề khác trong thời gian gần | |

| 4.3 | JS3 | Tôi sẵn sàng đầu tư để nâng cao kỹ năng nhằm tiếp tục theo nghề | |

| 4.4 | JS4 | Tôi cảm thấy nghề kế toán vẫn là lựa chọn phù hợp với định hướng nghề nghiệp của tôi | |

3.4. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng nhằm kiểm định tác động của chuyển đổi số đến ý định gắn bó nghề của kế toán viên tại Đồng Nai. Dữ liệu gồm với 346 mẫu hợp lệ được làm sạch từ việc khảo sát bảng hỏi Likert (5 mức) từ tháng 6/2025 – 12/2025, phân tích bằng SmartPLS_3. Quy trình gồm hai bước: đánh giá mô hình đo lường (Cronbach’s Alpha, CR, AVE, HTMT) và đánh giá mô hình cấu trúc (hệ số β, Bootstrapping 5.000 mẫu, R², VIF, SRMR). Phương pháp này phù hợp với mô hình có biến trung gian và không yêu cầu phân phối chuẩn nghiêm ngặt.

4. Kết quả và bàn luận

4.1. Mô tả dữ liệu

Bảng 2. Dữ liệu thống kê (n=346)

| Biến | Phân loại | Số mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 67 | 19,36 |

| Nữ | 279 | 80,64 | |

| Độ tuổi | Dưới 25 | 48 | 13,87 |

| 25 – 34 | 162 | 46,82 | |

| 35 – 44 | 92 | 26,59 | |

| Trên 45 | 44 | 12,72 | |

| Trình độ học vấn | Cao đẳng | 36 | 10,40 |

| Đại học | 229 | 66,18 | |

| Sau đại học | 81 | 23,41 | |

| Kinh nghiệm làm việc | Dưới 3 năm | 74 | 21,39 |

| 3 – 7 năm | 138 | 39,88 | |

| 8 – 15 năm | 87 | 25,14 | |

| Trên 15 năm | 47 | 13,58 | |

| Loại hình doanh nghiệp | Doanh nghiệp nhỏ và vừa | 263 | 76,01 |

| Doanh nghiệp lớn | 83 | 23,99 |

Mẫu nghiên cứu gồm 346 kế toán viên tại Đồng Nai, trong đó nữ chiếm tỷ lệ cao (80,64%), phản ánh đặc điểm phổ biến của ngành kế toán. Nhóm tuổi 25 – 34 chiếm tỷ lệ lớn nhất (46,82%), cho thấy lực lượng lao động trẻ và có khả năng thích ứng với chuyển đổi số. Hầu hết người tham gia có trình độ đại học (66,18%) và kinh nghiệm từ 3 – 7 năm (39,88%), thể hiện nền tảng chuyên môn tương đối vững. Đa số làm việc tại doanh nghiệp nhỏ và vừa (76,01%), phù hợp với cơ cấu kinh tế địa phương và bối cảnh chuyển đổi số.

4.2. Kết quả đo lường

Bảng 3. Thống kê thang đo

| Thang đo | Mean | SD | Outer Loadings | α | rho_A | CR | AVE |

| Chuyển đổi số trong công việc kế toán (DT) | 0.858 | 0.869 | 0.898 | 0.639 | |||

| DT1 | 3.685 | 0.884 | 0.754 | ||||

| DT2 | 3.792 | 0.831 | 0.746 | ||||

| DT3 | 3.705 | 0.867 | 0.849 | ||||

| DT4 | 3.691 | 0.893 | 0.861 | ||||

| DT5 | 3.801 | 0.905 | 0.779 | ||||

| Năng lực số của kế toán viên (DC) | 0.804 | 0.809 | 0.865 | 0.562 | |||

| DC1 | 3.879 | 0.852 | 0.786 | ||||

| DC2 | 3.650 | 0.960 | 0.808 | ||||

| DC3 | 3.523 | 0.874 | 0.722 | ||||

| DC4 | 3.824 | 0.938 | 0.704 | ||||

| DC5 | 3.671 | 0.944 | 0.721 | ||||

| Sự hài lòng nghề nghiệp (JS) | 0.811 | 0.811 | 0.869 | 0.570 | |||

| JS1 | 3.803 | 0.980 | 0.783 | ||||

| JS2 | 3.725 | 0.993 | 0.776 | ||||

| JS3 | 3.376 | 1.103 | 0.771 | ||||

| JS4 | 3.754 | 0.968 | 0.708 | ||||

| JS5 | 3.653 | 0.926 | 0.733 | ||||

| Ý định gắn bó nghề kế toán (CI) | 0.743 | 0.745 | 0.838 | 0.564 | |||

| CI1 | 3.529 | 1.075 | 0.749 | ||||

| CI2 | 3.376 | 0.972 | 0.746 | ||||

| CI3 | 3.405 | 0.936 | 0.785 | ||||

| CI4 | 3.676 | 0.889 | 0.722 | ||||

Bảng 3 cho thấy, các thang đo trong mô hình đều đạt độ tin cậy và giá trị hội tụ tốt. Cronbach’s Alpha dao động từ 0.743 – 0.858 và CR đều lớn hơn 0.8, khẳng định tính nhất quán nội tại cao. Hệ số AVE từ 0.562 – 0.639, vượt ngưỡng 0.5, chứng minh giá trị hội tụ đạt yêu cầu. Các hệ số tải ngoài nằm trong khoảng 0.704 – 0.861 cho thấy, các biến quan sát đại diện tốt cho biến tiềm ẩn. Nhìn chung, mô hình đo lường phù hợp để tiếp tục phân tích cấu trúc.

Bảng 4. Ma trận tương quan (Fornell-Larcker, 1981)

| CI | DC | DT | JS | |

| CI | 0.751 | |||

| DC | 0.745 | 0.749 | ||

| DT | 0.794 | 0.801 | 0.799 | |

| JS | 0.690 | 0.736 | 0.715 | 0.755 |

Bảng 4 cho thấy, căn bậc hai AVE của từng biến (CI = 0.751; DC = 0.749; DT = 0.799; JS = 0.755) đều lớn hơn hoặc xấp xỉ các hệ số tương quan với biến khác. Điều này chứng tỏ các thang đo có khả năng phân biệt tương đối tốt. Mặc dù tương quan giữa DT với DC và CI ở mức cao, các giá trị vẫn dưới ngưỡng 0.85, nên không xảy ra vấn đề đa cộng tuyến.

Bảng 5. Heterotrait – Monotrait ratio (HTMT)

| CI | DC | DT | JS | |

| CI | ||||

| DC | 0.753 | |||

| DT | 0.784 | 0.747 | ||

| JS | 0.775 | 0.805 | 0.829 |

Bảng 5 cho thấy, các hệ số HTMT dao động từ 0.747 – 0.829, đều thấp hơn ngưỡng 0.85. Mặc dù mối quan hệ giữa DT và JS (0.829) tương đối cao, giá trị này vẫn trong phạm vi cho phép. Như vậy, các biến trong mô hình đạt yêu cầu về giá trị phân biệt và không có hiện tượng chồng lấn khái niệm nghiêm trọng.

Bảng 6. Inner VIF

| CI | DC | DT | JS | |

| CI | ||||

| DC | 3.296 | |||

| DT | 3.090 | 1.000 | 1.000 | |

| JS | 2.416 |

Bảng 6 cho thấy, các giá trị VIF dao động từ 2.416 – 3.296. Cụ thể, DC có VIF = 3.296 khi tác động đến CI; DT có VIF = 3.090 trong mô hình; JS có VIF = 2.416. Tất cả đều dưới ngưỡng 5 cho thấy, các biến độc lập không có sự tương quan tuyến tính cao và mô hình không gặp vấn đề đa cộng tuyến.

Bảng 7. Model_Fit

| Saturated Model | Estimated Model | |

| SRMR | 0.095 | 0.100 |

| d_ULS | 1.720 | 1.892 |

| d_G | 0.642 | 0.675 |

| Chi_Square | 1191.330 | 1216.743 |

| NFI | 0.699 | 0.693 |

Bảng 7 cho thấy, chỉ số SRMR của mô hình bão hòa là 0.095 và mô hình ước lượng là 0.100. Theo ngưỡng khuyến nghị (<0.08 hoặc <0.10), giá trị này ở mức chấp nhận được, dù chưa thực sự tối ưu. Các chỉ số d_ULS và d_G của mô hình ước lượng (1.892 và 0.675) không quá cao cho thấy, mức sai lệch giữa ma trận quan sát và ma trận ước lượng không lớn. Tuy nhiên, NFI đạt 0.693, thấp hơn mức đề xuất 0.90, phản ánh mức độ phù hợp tổng thể của mô hình còn hạn chế. Nhìn chung, mô hình đạt mức phù hợp tương đối và có thể chấp nhận trong nghiên cứu khám phá.

4.3. Mô hình cấu trúc

Bảng 8. Đánh giá mối quan hệ tác động

| Mối quan hệ | O | M | SD | T_Statistics | P_Values | |

| DC→CI | 0.225 | 0.226 | 0.079 | 2.855 | <0.001 | |

| DT→CI | 0.489 | 0.483 | 0.068 | 7.224 | <0.001 | |

| DT→DC | 0.801 | 0.804 | 0.020 | 39.701 | <0.001 | |

| DT→JS | 0.715 | 0.718 | 0.027 | 26.251 | <0.001 | |

| JS→CI | 0.174 | 0.181 | 0.059 | 2.939 | <0.001 |

Bảng 8 cho thấy, tất cả các mối quan hệ đều có ý nghĩa thống kê (p < 0.001). Cụ thể, chuyển đổi số (DT) tác động mạnh nhất đến năng lực số (DC) với hệ số β = 0.801 (T = 39.701), tiếp theo là tác động của DT đến sự hài lòng nghề nghiệp (JS) với β = 0.715 (T = 26.251). DT cũng ảnh hưởng trực tiếp đến ý định gắn bó nghề (CI) với β = 0.489 (T = 7.224). Ngoài ra, DC (β = 0.225) và JS (β = 0.174) đều tác động tích cực đến CI. Như vậy, cả năm giả thuyết H1 – H5 đều được chấp nhận, trong đó chuyển đổi số giữ vai trò trung tâm trong mô hình.

4.4. Vai trò trung gian

Bảng 9. Kết quả trung gian

| O | M | SD | T_Statistics | P_Values | |

| DT→ DC→CI | 0.180 | 0.182 | 0.064 | 2.798 | <0.001 |

| DT→JS→CI | 0.125 | 0.131 | 0.045 | 2.800 | <0.001 |

Bảng 9 trình bày kết quả phân tích vai trò trung gian của năng lực số (DC) và sự hài lòng nghề nghiệp (JS) trong mối quan hệ giữa chuyển đổi số (DT) và ý định gắn bó nghề (CI). Kết quả cho thấy tác động gián tiếp DT→DC→CI có hệ số β = 0.180 (T = 2.798; p < 0.001), trong khi DT→JS→CI có β = 0.125 (T = 2.800; p < 0.001). Cả hai đều có ý nghĩa thống kê, chứng tỏ DC và JS đóng vai trò trung gian tích cực. Điều này cho thấy, chuyển đổi số không chỉ tác động trực tiếp mà còn ảnh hưởng gián tiếp đến ý định gắn bó thông qua nâng cao năng lực số và sự hài lòng nghề nghiệp.

Bảng 10. Tác động tổng hợp

| O | M | SD | T_Statistics | P_Values | |

| DC→CI | 0.225 | 0.226 | 0.079 | 2.855 | <0.001 |

| DT→CI | 0.794 | 0.795 | 0.020 | 40.295 | <0.001 |

| DT→DC | 0.801 | 0.804 | 0.020 | 39.701 | <0.001 |

| DT→JS | 0.715 | 0.718 | 0.027 | 26.251 | <0.001 |

| JS→CI | 0.174 | 0.181 | 0.059 | 2.939 | <0.001 |

Bảng 10 cho thấy, tất cả các mối quan hệ đều có ý nghĩa thống kê (p < 0.001). Đáng chú ý, chuyển đổi số (DT) có tác động tổng hợp mạnh nhất đến ý định gắn bó nghề (CI) với hệ số β = 0.794 (T = 40.295), phản ánh cả tác động trực tiếp và gián tiếp thông qua DC và JS. DT cũng ảnh hưởng rất mạnh đến năng lực số (β = 0.801) và sự hài lòng nghề nghiệp (β = 0.715). Ngoài ra, năng lực số (β = 0.225) và sự hài lòng nghề nghiệp (β = 0.174) đều tác động tích cực đến CI. Điều này khẳng định vai trò trung tâm của chuyển đổi số trong việc thúc đẩy cam kết nghề nghiệp của kế toán viên.

5. Kết luận và hàm ý quản trị

Kết quả nghiên cứu khẳng định toàn bộ năm giả thuyết H1 – H5 đều được chấp nhận. Trước hết, H1 được ủng hộ khi chuyển đổi số (DT) có tác động tích cực và rất mạnh đến năng lực số (DC) của kế toán viên (β = 0.801) cho thấy, môi trường làm việc số hóa thúc đẩy quá trình nâng cao kỹ năng công nghệ. H2 cũng được xác nhận khi DT ảnh hưởng tích cực đến sự hài lòng nghề nghiệp (JS) (β = 0.715), hàm ý rằng, việc ứng dụng công nghệ giúp cải thiện hiệu quả và chất lượng công việc. Đối với H3 và H4, kết quả cho thấy, cả năng lực số (β = 0.225) và sự hài lòng nghề nghiệp (β = 0.174) đều tác động tích cực đến ý định gắn bó nghề (CI), chứng minh vai trò quan trọng của yếu tố cá nhân và cảm nhận nghề nghiệp trong quyết định duy trì sự nghiệp. Đặc biệt, H5 được khẳng định khi DT có tác động trực tiếp đáng kể đến CI (β = 0.489) và có tác động tổng hợp mạnh nhất (β = 0.794).

Ngoài ra, phân tích trung gian cho thấy, DT còn ảnh hưởng gián tiếp đến CI thông qua DC và JS, củng cố lập luận rằng, chuyển đổi số không chỉ tác động trực tiếp mà còn thông qua cơ chế nâng cao năng lực và sự hài lòng nghề nghiệp. Như vậy, chuyển đổi số giữ vai trò trung tâm trong mô hình, góp phần thúc đẩy cam kết nghề nghiệp của kế toán viên tại tỉnh Đồng Nai.

Kết quả nghiên cứu cho thấy, chuyển đổi số đóng vai trò trung tâm trong việc nâng cao năng lực số, sự hài lòng và ý định gắn bó nghề của kế toán viên. Do đó, các doanh nghiệp cần xây dựng chiến lược chuyển đổi số bài bản, gắn với đào tạo và phát triển nguồn nhân lực kế toán.

Thứ nhất, doanh nghiệp nên đầu tư vào các chương trình đào tạo kỹ năng số, phân tích dữ liệu và ứng dụng AI nhằm nâng cao năng lực thích ứng của kế toán viên.

Thứ hai, cần tạo môi trường làm việc số hóa thân thiện, có cơ chế hỗ trợ kỹ thuật và giảm thiểu áp lực công nghệ để hạn chế technostress.

Thứ ba, các nhà quản lý nên gắn chuyển đổi số với lộ trình phát triển nghề nghiệp rõ ràng, tạo cơ hội thăng tiến và ghi nhận đóng góp của nhân viên trong môi trường số. Đối với các cơ sở đào tạo, chương trình kế toán cần tích hợp nội dung về chuyển đổi số, phân tích dữ liệu và đạo đức nghề nghiệp trong bối cảnh AI nhằm chuẩn bị nguồn nhân lực phù hợp với yêu cầu thị trường lao động.

Chú thích:

1, 8, 12, 16, 24. Gonçalves, M. J. A., da Silva, A. C. F., & Ferreira, C. G. (2022). The future of accounting: How will digital transformation impact the sector? Informatics, 9(1), 19. https://doi.org/10.3390/informatics9010019

2, 9, 13, 25. Kroon, N., Alves, M. d. C., & Martins, I. (2021). The impacts of emerging technologies on accountants’ role and skills: Connecting to open innovation-A systematic literature review. Journal of Open Innovation: Technology, Market, and Complexity, 7(3), 163. https://doi.org/10.3390/joitmc7030163

3, 10, 17. Fülöp, M. T., Ionescu, C. A., Măgdaș, N., Ștefan, M. C., & Topor, D. I. (2025). Digital transformation of the accounting profession at the intersection of artificial intelligence and ethics. Economics, 19, Article 20250155. https://doi.org/10.1515/econ-2025-0155

4, 14, 26. Grosu, V., Cosmulese, C. G., Socoliuc, M., Ciubotariu, M.-S., & Mihaila, S. (2023). Testing accountants’ perceptions of the digitization of the profession and profiling the future professional. Technological Forecasting and Social Change, 193, 122630. https://doi.org/10.1016/j.techfore.2023.122630

5, 18, 27. Zhang, B., Wang, S., & Zhou, R. (2024). Corporate digital transformation and rank-and-file employee satisfaction. China Accounting and Finance Review, 26(4), 485-511. https://doi.org/10.1108/CAFR-08-2023-0101

6, 15, 19, 21, 23, 28. Jackson, D., Richardson, J., Michelson, G., & Munir, R. (2023). The future of accounting talent: Career values, choices and satisfaction among early career accountants. Australian Accounting Review, 33(4), 391-406. https://doi.org/10.1111/auar.12409

7, 11, 20, 22, 29. Fettahoglu, S., & Yikilmaz, I. (2025). Reframing technostress for organizational resilience: The mediating role of techno-eustress in the performance of accounting and financial reporting professionals. Systems, 13(7), 550. https://doi.org/10.3390/systems13070550

Tài liệu tham khảo:

1. Ảnh hưởng của AI đến vai trò của kế toán viên tại các doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hải Phòng. https://www.quanlynhanuoc.vn/2025/08/15/anh-huong-cua-ai-den-vai-tro-cua-ke-toan-vien-tai-cac-doanh-nghiep-nho-va-vua-tren-dia-ban-thanh-pho-hai-phong/

2. Các nhân tố tác động đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành Kế toán kiểm toán tại TP. Hồ Chí Minh. https://www.quanlynhanuoc.vn/2025/06/10/cac-nhan-to-tac-dong-den-su-hieu-biet-chuan-muc-ke-toan-quoc-te-cua-sinh-vien-nganh-ke-toan-kiem-toan-tai-tp-ho-chi-minh/