Assessing the Impact of Organizational Learning on Accounting Information System Effectiveness in FDI Enterprises in Hai Phong City

Dương Thị Thơi

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Bài viết đánh giá ảnh hưởng của việc học hỏi của tổ chức đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trên địa bàn thành phố Hải Phòng. Dữ liệu được thu thập từ 278 kế toán trưởng và nhân viên kế toán thông qua khảo sát bằng bảng hỏi. Nghiên cứu sử dụng các phương pháp kiểm định độ tin cậy của thang đo, phân tích nhân tố khám phá và hồi quy tuyến tính đa biến trên phần mềm SPSS 26. Kết quả cho thấy, việc sử dụng phần mềm kế toán đám mây, chuyển giao và tích hợp kiến thức, cam kết của ban quản lý, quan điểm hệ thống và sự cởi mở, cũng như thử nghiệm đều có tác động tích cực đến hiệu quả của hệ thống thông tin kế toán. Trên cơ sở đó, nghiên cứu đề xuất một số hàm ý quản trị nhằm nâng cao hiệu quả của hệ thống thông tin kế toán tại các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài.

Từ khóa: Học hỏi của tổ chức; hiệu quả hệ thống thông tin kế toán; doanh nghiệp FDI; Thành phố Hải Phòng.

Abstract: This study aims to assess the impact of organizational learning on accounting information system effectiveness in foreign direct investment (FDI) enterprises in Hai Phong City. Data were collected from 278 chief accountants and accounting staff via a questionnaire. The study employed reliability analysis, exploratory factor analysis (EFA), and multiple linear regression using SPSS 26. The results indicate that cloud accounting software usage, knowledge transfer and integration, management commitment, systems perspective, and openness and experimentation all positively affect accounting information system effectiveness. Based on these findings, several managerial implications are proposed to enhance the effectiveness of accounting information systems in FDI enterprises.

Keywords: Organizational learning; accounting information system effectiveness; FDI enterprises; Hai Phong City.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế ngày càng sâu rộng, khu vực doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) đã và đang đóng vai trò quan trọng đối với sự phát triển kinh tế của Việt Nam. Không chỉ góp phần gia tăng nguồn vốn đầu tư, tạo việc làm và thúc đẩy chuyển giao công nghệ, các doanh nghiệp FDI còn là lực lượng tiên phong trong việc áp dụng các phương thức quản trị hiện đại và các hệ thống thông tin tiên tiến nhằm nâng cao năng lực cạnh tranh. Tại thành phố Hải Phòng, nơi là trung tâm công nghiệp, cảng biển và thu hút FDI hàng đầu cả nước với số lượng doanh nghiệp FDI liên tục gia tăng, kéo theo nhu cầu hoàn thiện hệ thống quản lý và hệ thống thông tin kế toán để đáp ứng yêu cầu quản trị trong môi trường kinh doanh ngày càng phức tạp.

Hệ thống thông tin kế toán (Accounting Information System – AIS) là công cụ quan trọng, hỗ trợ doanh nghiệp thu thập, xử lý, lưu trữ và cung cấp thông tin phục vụ quá trình ra quyết định của nhà quản lý. Hiệu quả của hệ thống thông tin kế toán không chỉ phụ thuộc vào hạ tầng công nghệ hay nguồn lực tài chính mà còn chịu ảnh hưởng đáng kể bởi các yếu tố tổ chức, đặc biệt là khả năng học hỏi và chia sẻ tri thức trong doanh nghiệp. Trong môi trường cạnh tranh và đổi mới liên tục, học hỏi của tổ chức được xem là năng lực cốt lõi giúp doanh nghiệp tiếp thu kiến thức mới, thích ứng với thay đổi, nâng cao trình độ nhân sự và cải thiện hiệu quả vận hành của các hệ thống thông tin.

Thực tế cho thấy, nhiều doanh nghiệp FDI đã đầu tư đáng kể cho hệ thống thông tin kế toán, nhưng hiệu quả khai thác chưa tương xứng với tiềm năng do những hạn chế trong việc chia sẻ kiến thức, tiếp nhận kinh nghiệm và phát triển năng lực học hỏi của tổ chức. Điều này đặt ra yêu cầu đánh giá mức độ ảnh hưởng của việc học hỏi tổ chức đến hiệu quả của hệ thống thông tin kế toán nhằm giúp doanh nghiệp nhận diện các yếu tố cần cải thiện để nâng cao chất lượng thông tin và hiệu quả quản trị. Nghiên cứu góp phần bổ sung cơ sở khoa học về vai trò của học hỏi tổ chức đối với hiệu quả của hệ thống thông tin kế toán, đồng thời cung cấp căn cứ thực tiễn giúp các doanh nghiệp FDI xây dựng môi trường học tập, nâng cao năng lực quản trị tri thức và phát huy hiệu quả của hệ thống thông tin kế toán trong quá trình hoạt động.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

Lý thuyết học hỏi của tổ chức được phát triển bởi Argyris và Schön (1978)1 cho rằng, tổ chức có khả năng học tập thông qua quá trình tiếp thu, chia sẻ, diễn giải và lưu giữ tri thức nhằm nâng cao năng lực thích ứng với môi trường kinh doanh. Hoạt động học hỏi không chỉ diễn ra ở cấp độ cá nhân mà còn được chuyển hóa thành tri thức chung của tổ chức thông qua các quy trình, quy định và hệ thống quản lý. Theo Senge (1990)2, tổ chức học hỏi là tổ chức liên tục mở rộng năng lực của mình để tạo ra những kết quả mong muốn thông qua việc học tập, chia sẻ kiến thức và đổi mới sáng tạo. Trong bối cảnh chuyển đổi số, học hỏi của tổ chức giúp nhân viên tiếp thu công nghệ mới, nâng cao kỹ năng xử lý thông tin và sử dụng hiệu quả các hệ thống thông tin phục vụ hoạt động quản trị.

Học hỏi của tổ chức phản ánh khả năng và sự sẵn sàng của doanh nghiệp trong việc thu thập, chia sẻ, tiếp nhận và ứng dụng tri thức vào hoạt động kinh doanh (Jerez-Gomez & cộng sự, 2005)3. Những doanh nghiệp có năng lực học hỏi cao thường chủ động tìm kiếm thông tin về các đổi mới công nghệ, nhận diện nhu cầu thay đổi và đánh giá tốt hơn các giải pháp công nghệ mới. Học hỏi từ các tổ chức giúp doanh nghiệp nhận thức rõ hơn về các lợi ích của công nghệ này như giảm chi phí đầu tư hạ tầng, nâng cao khả năng truy cập dữ liệu, tăng tính linh hoạt trong vận hành và hỗ trợ tự động cập nhật phần mềm. Đồng thời, các tổ chức có năng lực học hỏi cao thường có khả năng đào tạo nhân viên, quản lý sự thay đổi và tích hợp công nghệ mới vào quy trình làm việc một cách hiệu quả hơn. Nhờ đó, doanh nghiệp có xu hướng sẵn sàng thử nghiệm, chấp nhận và sử dụng phần mềm kế toán đám mây ở mức độ cao hơn.

Trong nghiên cứu này, học hỏi của tổ chức được tiếp cận theo thang đo của Jerez-Gómez và cộng sự (2005)4, bao gồm 4 thành phần: cam kết của ban quản lý đối với hoạt động học tập, quan điểm hệ thống, sự cởi mở và thử nghiệm, cùng khả năng chuyển giao và tích hợp kiến thức. Các thành phần này phản ánh mức độ doanh nghiệp tạo lập môi trường học tập, khuyến khích chia sẻ tri thức và vận dụng kiến thức vào thực tiễn hoạt động.

Theo lý thuyết khuếch tán đổi mới của Rogers và cộng sự (2014)5, việc chấp nhận một đổi mới phụ thuộc vào nhận thức của tổ chức về lợi ích, tính phù hợp, mức độ phức tạp, khả năng thử nghiệm và khả năng quan sát kết quả của đổi mới đó. Phần mềm kế toán đám mây được xem là một đổi mới công nghệ trong lĩnh vực kế toán. Những doanh nghiệp có năng lực học hỏi cao thường dễ dàng tiếp cận, đánh giá và chấp nhận các công nghệ mới hơn so với các doanh nghiệp có năng lực học hỏi thấp. Vì vậy, việc học hỏi của tổ chức được kỳ vọng sẽ thúc đẩy việc sử dụng phần mềm kế toán trên đám mây. Khi một đổi mới công nghệ được chấp nhận và triển khai thành công, các lợi ích của đổi mới sẽ dần được hiện thực hóa trong hoạt động của tổ chức. Đối với phần mềm kế toán đám mây, các đặc tính như khả năng truy cập dữ liệu mọi lúc, mọi nơi; xử lý dữ liệu theo thời gian thực; giảm thao tác thủ công; tăng cường tính chính xác và hỗ trợ ra quyết định nhanh chóng được kỳ vọng sẽ góp phần nâng cao hiệu quả của hệ thống thông tin kế toán. Khi doanh nghiệp khai thác hiệu quả phần mềm kế toán đám mây, hệ thống thông tin kế toán sẽ cung cấp thông tin chính xác, kịp thời và đáng tin cậy hơn, từ đó nâng cao hiệu quả hoạt động của toàn bộ hệ thống.

Hoạt động học hỏi của tổ chức tạo ra hiệu quả cho hệ thống thông tin kế toán, đồng thời thúc đẩy doanh nghiệp áp dụng các công nghệ mới. Khi doanh nghiệp chấp nhận và sử dụng phần mềm kế toán đám mây, những kiến thức và năng lực học hỏi được chuyển hóa thành những cải thiện cụ thể trong hoạt động kế toán và quản trị thông tin. Do đó, phần mềm kế toán đám mây giúp nâng cao hiệu quả hoạt động của hệ thống thông tin kế toán. Các doanh nghiệp có năng lực học hỏi cao không chỉ dễ dàng chấp nhận công nghệ mới mà còn có khả năng triển khai và khai thác công nghệ hiệu quả hơn, từ đó tối đa hóa lợi ích thu được từ hệ thống (Berndt và cộng sự, 2023)6. Việc sử dụng phần mềm kế toán đám mây mang lại nhiều lợi ích cho doanh nghiệp. Với dữ liệu được đồng bộ hóa và cập nhật liên tục, doanh nghiệp có thể theo dõi doanh thu, chi phí, dòng tiền và lợi nhuận theo thời gian thực, từ đó nâng cao chất lượng kiểm soát tài chính và hỗ trợ ra quyết định quản trị (Le & Cao, 2020)7. Phần mềm kế toán đám mây còn giúp nâng cao độ chính xác dữ liệu, giảm thiểu sai sót trong xử lý nghiệp vụ và tăng cường hiệu quả quản lý tài chính (Nguyễn Diên Duẩn & Trần Ngọc Hùng, 2024)8. Bên cạnh đó, công nghệ này cho phép tự động hóa nhiều quy trình kế toán, tăng khả năng cộng tác giữa các bộ phận, rút ngắn thời gian lập báo cáo và nâng cao tính minh bạch của thông tin tài chính (Al-Okaily và cộng sự, 2023)9.

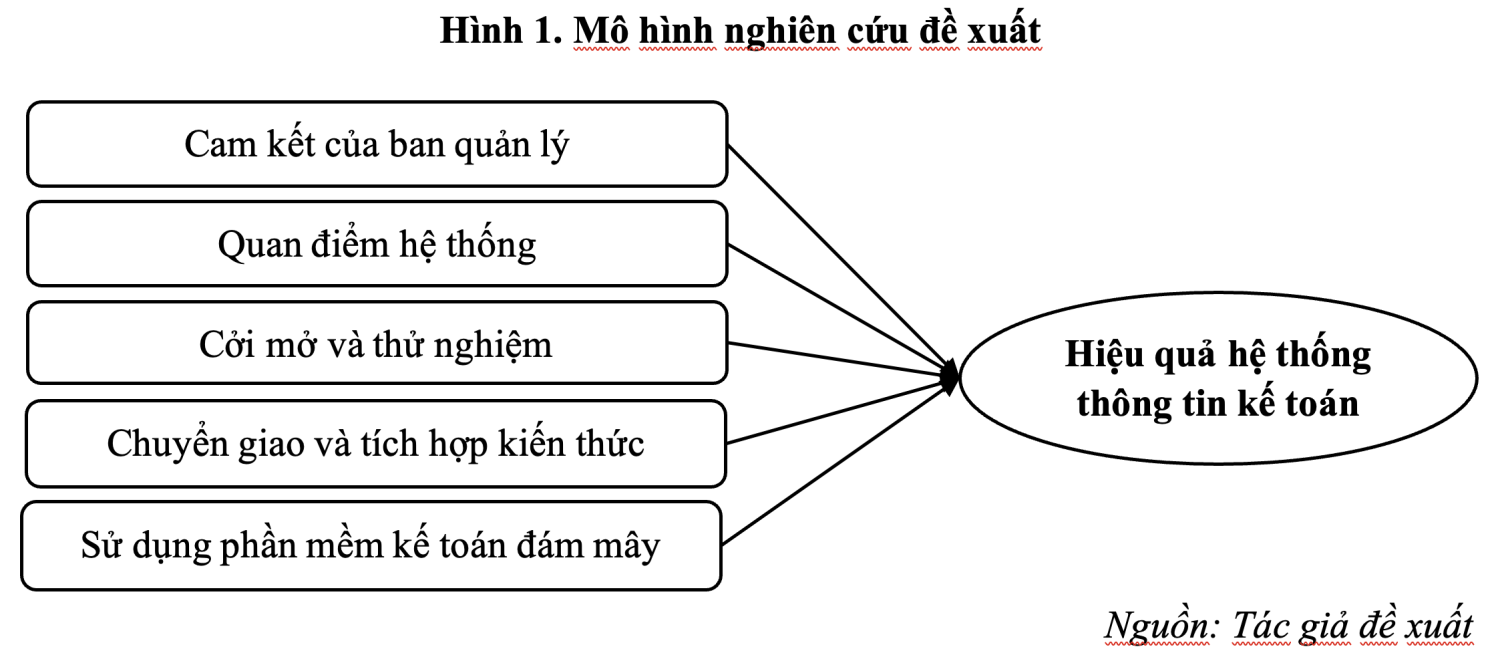

Trên cơ sở lý thuyết kết hợp quá trình quan sát thực tế và chọn lọc, tác giả đề xuất mô hình nghiên cứu ảnh hưởng của học hỏi của tổ chức đến hiệu quả hệ thống thông tin kế toán gồm các yếu tố như sau:

Các giả thuyết nghiên cứu gồm:

H1: Cam kết của ban quản lý có tác động tích cực đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn FDI

H2: Quan điểm hệ thống có tác động tích cực đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn FDI

H3: Cởi mở và thử nghiệm có tác động tích cực đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn FDI

H4: Chuyển giao và tích hợp kiến thức có tác động tích cực đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn FDI

H5: Sử dụng phần mềm kế toán đám mây có tác động tích cực đến hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn FDI

Từ đó, mô hình và giả thuyết trên, phương trình nghiên cứu tổng quát được viết như sau:

HQ = β0 + β1*CK + β2*HT + β3*TN + β4*CG + β5*DM +

Trong đó:

HQ (yếu tố phụ thuộc): Hiệu quả hệ thống thông tin kế toán

Các yếu tố độc lập bao gồm (Xi): Cam kết của ban quản lý (CK); Quan điểm hệ thống (HT); Cởi mở và thử nghiệm (TN); Chuyển giao và tích hợp kiến thức (CG); Sử dụng phần mềm kế toán đám mây (DM).

βk: Hệ số hồi quy (k = 0, 1, 2,…, 5); ε: Phần dư.

3. Phương pháp nghiên cứu

Thang đo nghiên cứu được xây dựng trên cơ sở kế thừa các nghiên cứu trong và ngoài nước liên quan đến vấn đề nghiên cứu. Sau khi tổng hợp các thang đo từ các nghiên cứu trước, tác giả tiến hành nghiên cứu định tính thông qua thảo luận với các chuyên gia trong lĩnh vực kế toán, đồng thời tham khảo ý kiến của các nhà quản lý, kế toán trưởng và nhân viên kế toán đang làm việc tại các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trên địa bàn thành phố Hải Phòng nhằm điều chỉnh, bổ sung và hoàn thiện các biến quan sát cho phù hợp với bối cảnh nghiên cứu.

Nghiên cứu định lượng được thực hiện thông qua khảo sát bằng bảng hỏi sử dụng thang đo Likert 5 mức độ, từ 1 – “Hoàn toàn không đồng ý” đến 5 – “Hoàn toàn đồng ý”. Đối tượng khảo sát là kế toán trưởng và nhân viên kế toán trực tiếp sử dụng hệ thống thông tin kế toán tại các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trên địa bàn thành phố Hải Phòng. Dữ liệu được thu thập trực tuyến thông qua Google Forms trong khoảng thời gian từ tháng 01 – tháng 3/2026. Phương pháp chọn mẫu phi xác suất thuận tiện. Kích thước mẫu tối thiểu được xác định, theo đó, số quan sát cần đạt ít nhất gấp 5 lần số biến quan sát trong mô hình nghiên cứu. Với tổng số 26 biến quan sát và để tăng độ tin cậy của kết quả nghiên cứu, tác giả phát ra thực tế 300 phiếu khảo sát và thu về 278 phiếu hợp lệ, đáp ứng yêu cầu về kích thước mẫu phục vụ phân tích dữ liệu.

Dữ liệu sau khi thu thập được xử lý bằng phần mềm SPSS 26.0. Quy trình phân tích bao gồm: thống kê mô tả mẫu nghiên cứu; đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha; phân tích nhân tố khám phá (EFA) để đánh giá giá trị hội tụ và giá trị phân biệt của các thang đo; phân tích tương quan Pearson; và phân tích hồi quy tuyến tính nhằm kiểm định các giả thuyết nghiên cứu.

4. Kết quả nghiên cứu

Kết quả thống kê mô tả cho thấy, trong tổng số 278 người tham gia khảo sát, nữ giới có 169 người, chiếm 60,8%, trong khi nam giới có 109 người, chiếm 39,2%. Về độ tuổi, nhóm từ 30 đến dưới 40 tuổi chiếm tỷ lệ cao nhất với 118 người (42,4%), tiếp đến là nhóm dưới 30 tuổi với 72 người (25,9%), nhóm từ 40 đến dưới 50 tuổi với 63 người (22,7%) và nhóm từ 50 tuổi trở lên với 25 người (9,0%). Xét theo vị trí công tác, nhân viên kế toán có 210 người, chiếm 75,5%, trong khi kế toán trưởng có 68 người, chiếm 24,5%. Về thâm niên công tác, nhóm có từ 5 đến dưới 10 năm kinh nghiệm chiếm tỷ lệ cao nhất với 97 người (34,9%), tiếp theo là nhóm từ 3 đến dưới 5 năm với 79 người (28,4%). Nhóm dưới 3 năm kinh nghiệm và nhóm trên 10 năm kinh nghiệm chiếm 18,3%. Đối với trình độ học vấn, phần lớn người trả lời có trình độ đại học với 197 người, chiếm 70,9%; trình độ sau đại học có 42 người, chiếm 15,1%; và trình độ cao đẳng có 39 người, chiếm 14,0%.

Về kinh nghiệm sử dụng hệ thống thông tin kế toán, nhóm có từ 5 đến dưới 10 năm kinh nghiệm chiếm tỷ lệ cao nhất với 98 người (35,3%), tiếp theo là nhóm từ 3 đến dưới 5 năm với 81 người (29,1%). Kết quả này cho thấy, phần lớn đối tượng khảo sát có kinh nghiệm thực tế trong việc sử dụng hệ thống thông tin kế toán, qua đó bảo đảm độ tin cậy cho các đánh giá liên quan đến việc học hỏi của tổ chức, việc sử dụng phần mềm kế toán đám mây và hiệu quả của hệ thống thông tin kế toán.

Bảng 1. Kết quả kiểm định độ tin cậy và phân tích nhân tố khám phá thang đo

| Yếu tố | Số lượng biến quan sát | Hệ số Cronbach’s Alpha | Hệ số tải nhân tố | ||

| Cam kết của ban quản lý (5) | CK1 | 0,785 | 0,702 | ||

| CK3 | 0,755 | ||||

| CK2 | 0,749 | ||||

| CK4 | 0,718 | ||||

| CK5 | 0,735 | ||||

| Quan điểm hệ thống (3) | HT2 | 0,801 | 0,726 | ||

| HT1 | 0,740 | ||||

| HT3 | 0,761 | ||||

| HT4 | 0,806 | ||||

| Cởi mở và thử nghiệm (4) | TN4 | 0,839 | 0,798 | ||

| TN1 | 0,812 | ||||

| TN2 | 0,715 | ||||

| TN3 | 0,836 | ||||

| Chuyển giao và tích hợp kiến thức (4) | CG3 | 0,795 | 0,733 | ||

| CG1 | 0,702 | ||||

| CG2 | 0,790 | ||||

| CG4 | 0,717 | ||||

| Sử dụng phần mềm kế toán đám mây (4) | DM1 | 0,827 | 0,705 | ||

| DM3 | 0,703 | ||||

| DM2 | 0,828 | ||||

| DM4 | 0,759 | ||||

| Hệ số KMO = 0,782 | |||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 2947,764 | |||

| df | 210 | ||||

| Sig. | 0,000 | ||||

| Tổng phương sai trích (%) | 76,953% | ||||

| Eigenvalue | 1,247 | ||||

Kết quả kiểm định độ tin cậy cho thấy tất cả các thang đo đều có hệ số Cronbach’s Alpha lớn hơn 0,7, đáp ứng ngưỡng chấp nhận. Kết quả này cho thấy, các biến quan sát trong từng thang đo có tính nhất quán nội tại tốt và đủ điều kiện để tiếp tục phân tích nhân tố khám phá.

Kết quả phân tích nhân tố khám phá cho thấy hệ số KMO đạt 0,782, nằm trong khoảng từ 0,5 đến 1, chứng tỏ dữ liệu phù hợp để thực hiện phân tích nhân tố. Đồng thời, kiểm định Bartlett có giá trị Chi-bình phương xấp xỉ 2947,764 với mức ý nghĩa Sig. = 0,000 (< 0,05), cho thấy các biến quan sát có tương quan tuyến tính với nhau và đáp ứng điều kiện phân tích nhân tố khám phá. Kết quả EFA trích được 5 nhân tố đúng như mô hình lý thuyết đề xuất, với Eigenvalue lớn hơn 1. Tổng phương sai trích đạt 76,953%, lớn hơn ngưỡng tối thiểu 50%, cho thấy 5 nhân tố giải thích được 76,953% sự biến thiên của dữ liệu. Các hệ số tải nhân tố đều lớn hơn 0,5, chứng tỏ các biến quan sát có mức độ hội tụ tốt vào các nhân tố đại diện. Như vậy, kết quả kiểm định Cronbach’s Alpha và phân tích nhân tố khám phá khẳng định các thang đo đạt độ tin cậy và giá trị hội tụ, đồng thời phù hợp để sử dụng trong các bước phân tích tiếp theo như phân tích tương quan và hồi quy nhằm kiểm định các giả thuyết nghiên cứu.

Bảng 2. Kết quả phân tích yếu tố phụ thuộc

| Yếu tố | Số lượng biến quan sát | Hệ số Cronbach’s Alpha | Hệ số tải nhân tố | |

| Hiệu quả hệ thống thông tin kế toán (HQ) | HQ2 | 0,826 | 0,775 | |

| HQ5 | 0,778 | |||

| HQ1 | 0,795 | |||

| HQ4 | 0,837 | |||

| HQ3 | 0,807 | |||

| Hệ số KMO = 0,768 | ||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 694,382 | ||

| df | 10 | |||

| Sig. | 0,000 | |||

| Tổng phương sai trích (%) | 75,321 | |||

Kết quả kiểm định độ tin cậy cho thấy thang đo Hiệu quả hệ thống thông tin kế toán có hệ số Cronbach’s Alpha đạt 0,826, lớn hơn ngưỡng chấp nhận 0,7, chứng tỏ thang đo có độ tin cậy tốt. Kết quả phân tích nhân tố khám phá cho thấy hệ số KMO đạt 0,768, nằm trong khoảng từ 0,5 đến 1, cho thấy dữ liệu phù hợp để thực hiện phân tích nhân tố. Kiểm định Bartlett có giá trị Chi-bình phương xấp xỉ 694,382 với mức ý nghĩa Sig. = 0,000 < 0,05 cho thấy các biến quan sát có mối tương quan chặt chẽ với nhau và đáp ứng điều kiện để thực hiện EFA.

Kết quả EFA trích được một nhân tố duy nhất với giá trị Eigenvalue lớn hơn 1, đại diện cho khái niệm Hiệu quả hệ thống thông tin kế toán, phù hợp với mô hình lý thuyết đã đề xuất. Tổng phương sai trích đạt 75,321%, vượt ngưỡng tối thiểu 50%, cho thấy nhân tố được trích giải thích 75,321% sự biến thiên của dữ liệu. Điều này cho thấy, thang đo có khả năng đại diện tốt cho biến phụ thuộc trong mô hình nghiên cứu. Hệ số tải nhân tố đều thỏa mãn yêu cầu lớn hơn 0,5, cho thấy các biến quan sát phản ánh tốt khái niệm nghiên cứu và có tính hội tụ cao. Do đó, kết quả kiểm định Cronbach’s Alpha và phân tích nhân tố khám phá khẳng định thang đo Hiệu quả hệ thống thông tin kế toán đạt độ tin cậy và giá trị hội tụ tốt, đủ điều kiện để sử dụng trong các phân tích tiếp theo nhằm kiểm định mô hình và các giả thuyết nghiên cứu.

Bảng 4. Kết quả phân tích tương quan Pearson

| HQ | CK | HT | TN | CG | DM | |

| HQ | 1 | |||||

| CK | 0,609** | 1 | ||||

| HT | 0,723** | 0,251** | 1 | |||

| TN | 0,685** | 0,176* | 0,342** | 1 | ||

| CG | 0,617** | 0,320** | 0,179** | 0,359** | 1 | |

| DM | 0,648** | 0,207** | 0,305* | 0,275* | 0,210** | 1 |

| **. Tương quan có ý nghĩa ở mức 0,01 *. Tương quan có ý nghĩa mức 0,05 | ||||||

Kết quả phân tích cho thấy, có mối tương quan khá chặt chẽ giữa yếu tố độc lập và yếu tố phụ thuộc, với hệ số Sig. Bé hơn 0,05 với hệ số tương quan lớn hơn 0,4. Đồng thời, giữa các yếu tố độc lập không xuất hiện nghi ngờ về hiện tượng đa cộng tuyến, thỏa mãn điều kiện để đưa vào mô hình nhằm giải thích biến phụ thuộc và đủ điều kiện để đưa vào phân tích hồi quy.

Bảng 5. Kết quả phân tích hồi quy tuyến tính đa biến

| Mô hình | Hệ số hồi quy chưa chuẩn hoá | Hệ số hồi quy chuẩn hoá | t | Sig. | Thống kê đa cộng tuyến | |||

| Beta | Độ lệch chuẩn | Beta chuẩn hoá | Dung sai điều chỉnh | VIF | ||||

| 1 | Hằng số | 0,428 | 0,182 | 2,352 | 0,019 | |||

| CK | 0,184 | 0,041 | 0,196 | 4,488 | 0,000 | 0,658 | 1,520 | |

| HT | 0,152 | 0,039 | 0,164 | 3,897 | 0,000 | 0,693 | 1,443 | |

| TN | 0,126 | 0,037 | 0,141 | 3,405 | 0,001 | 0,741 | 1,350 | |

| CG | 0,228 | 0,044 | 0,243 | 5,182 | 0,000 | 0,614 | 1,628 | |

| DM | 0,317 | 0,048 | 0,336 | 6,604 | 0,000 | 0,579 | 1,727 | |

| Giá trị F = 118,395; Sig. = 0,000 R2 = 0,795; R2 hiệu chỉnh = 0,778; Durbin-Watson = 1,815 a. Biến phụ thuộc: HQ | ||||||||

Kết quả phân tích hồi quy tuyến tính đa biến cho thấy mô hình nghiên cứu có ý nghĩa thống kê với giá trị F = 118,395 và mức ý nghĩa Sig. = 0,000 < 0,05, chứng tỏ các biến độc lập trong mô hình có khả năng giải thích sự thay đổi của hiệu quả hệ thống thông tin kế toán. Hệ số xác định R² = 0,795. Đồng thời, giá trị R² hiệu chỉnh đạt 77,8%, phản ánh mô hình có mức độ phù hợp cao với dữ liệu nghiên cứu, cho thấy các yếu tố độc lập giải thích được 77,8% sự biến thiên của hiệu quả hệ thống thông tin kế toán tại các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trên địa bàn thành phố Hải Phòng.

Kết quả kiểm định Durbin-Watson đạt 1,815, nằm trong khoảng từ 1,5 đến 2,5, cho thấy hiện tượng tự tương quan của phần dư không xảy ra. Bên cạnh đó, các hệ số phóng đại phương sai (VIF) đều nhỏ hơn 2 và giá trị dung sai điều chỉnh đều lớn hơn 0,5, cho thấy mô hình không xuất hiện hiện tượng đa cộng tuyến giữa các biến độc lập. Theo hệ số beta chuẩn hoá, phương trình nghiên cứu được viết như sau:

HQ = 0,336*DM + 0,243*CG + 0,196*CK + 0,164*HT + 0,141*TN +

Kết quả cho thấy việc sử dụng phần mềm kế toán đám mây có ảnh hưởng mạnh nhất đến hiệu quả của hệ thống thông tin kế toán, với hệ số hồi quy chuẩn hóa β = 0,336 và mức ý nghĩa Sig. = 0,000. Kết quả này cho thấy việc ứng dụng phần mềm kế toán đám mây giúp nâng cao khả năng xử lý dữ liệu, tăng tính chính xác, kịp thời và khả năng chia sẻ thông tin, từ đó cải thiện đáng kể hiệu quả của hệ thống thông tin kế toán. Tiếp theo, chuyển giao và tích hợp kiến thức có tác động tích cực đứng thứ hai đến hiệu quả của hệ thống thông tin kế toán (β = 0,243; Sig. = 0,000). Điều này phản ánh vai trò quan trọng của việc chia sẻ kinh nghiệm, truyền đạt kiến thức và phối hợp giữa các bộ phận trong quá trình vận hành hệ thống thông tin kế toán. Cam kết của ban quản lý cũng có ảnh hưởng tích cực và có ý nghĩa thống kê đối với hiệu quả của hệ thống thông tin kế toán (β = 0,196; Sig. = 0,000).

Sự quan tâm, hỗ trợ và định hướng từ lãnh đạo giúp tạo điều kiện thuận lợi cho việc đầu tư, khai thác và nâng cao hiệu quả sử dụng hệ thống. Bên cạnh đó, quan điểm hệ thống có tác động tích cực đến hiệu quả của hệ thống thông tin kế toán (β = 0,164; Sig. = 0,000). Kết quả này cho thấy việc nhìn nhận các hoạt động trong doanh nghiệp theo hướng liên kết và đồng bộ sẽ góp phần nâng cao hiệu quả trong việc xử lý và cung cấp thông tin kế toán. Cuối cùng, sự cởi mở và thử nghiệm cũng có ảnh hưởng tích cực đến hiệu quả của hệ thống thông tin kế toán (β = 0,141; Sig. = 0,001). Mặc dù có mức độ tác động thấp nhất trong mô hình, yếu tố này vẫn đóng vai trò quan trọng trong việc khuyến khích đổi mới, tiếp nhận công nghệ mới và cải tiến quy trình làm việc.

5. Hàm ý quản trị

Một là, các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài trên địa bàn thành phố Hải Phòng cần ưu tiên đầu tư, nâng cấp và mở rộng việc ứng dụng phần mềm kế toán đám mây trong hoạt động quản lý tài chính – kế toán. Doanh nghiệp cần lựa chọn các giải pháp phần mềm phù hợp với quy mô hoạt động, có khả năng tích hợp với các hệ thống quản trị khác và đáp ứng yêu cầu quản lý của công ty mẹ cũng như các quy định pháp luật tại Việt Nam. Bên cạnh đó, doanh nghiệp cần chú trọng đầu tư hạ tầng công nghệ thông tin, bảo mật dữ liệu và hỗ trợ kỹ thuật nhằm bảo đảm vận hành hệ thống ổn định, liên tục và hiệu quả.

Hai là, doanh nghiệp cần xây dựng cơ chế chia sẻ thông tin và kinh nghiệm giữa các phòng ban, đặc biệt giữa bộ phận kế toán, công nghệ thông tin và bộ phận quản lý. Các doanh nghiệp nên tổ chức thường xuyên các chương trình đào tạo nội bộ, hội thảo chuyên môn và các hoạt động trao đổi kinh nghiệm liên quan đến việc sử dụng hệ thống thông tin kế toán. Đồng thời, cần xây dựng cơ sở dữ liệu tri thức chung để lưu trữ, cập nhật và phổ biến các quy trình nghiệp vụ, hướng dẫn sử dụng hệ thống, cũng như các bài học kinh nghiệm trong quá trình vận hành.

Ba là, ban lãnh đạo doanh nghiệp cần thể hiện vai trò dẫn dắt trong việc xây dựng chiến lược phát triển hệ thống thông tin kế toán, bố trí nguồn lực tài chính phù hợp và tạo điều kiện cho nhân viên tham gia các chương trình đào tạo, bồi dưỡng chuyên môn. Bên cạnh đó, lãnh đạo cần khuyến khích văn hóa học tập, đổi mới sáng tạo và ứng dụng công nghệ trong toàn doanh nghiệp.

Bốn là, doanh nghiệp cần xây dựng nhận thức cho nhân viên về mối liên hệ giữa các bộ phận, quy trình và nguồn dữ liệu trong tổ chức. Việc triển khai hệ thống thông tin kế toán cần được thực hiện đồng bộ với các hệ thống quản trị khác nhằm bảo đảm tính liên kết và khả năng chia sẻ dữ liệu. Đồng thời, doanh nghiệp cần chuẩn hóa các quy trình nghiệp vụ, tăng cường phối hợp giữa các bộ phận chức năng và xây dựng cơ chế giám sát nhằm bảo đảm thông tin được luân chuyển thông suốt, chính xác trong toàn hệ thống.

Năm là, doanh nghiệp cần xây dựng môi trường làm việc khuyến khích nhân viên chủ động tiếp cận các công nghệ mới, đề xuất sáng kiến cải tiến và sẵn sàng thử nghiệm các giải pháp quản lý hiện đại. Chấp nhận những ý tưởng mới và cho phép thử nghiệm trong phạm vi kiểm soát giúp doanh nghiệp nâng cao khả năng thích ứng với sự thay đổi của môi trường kinh doanh cũng như khai thác hiệu quả hơn các hệ thống thông tin kế toán hiện đại.

Chú thích:

1. Argyris, C., & Schön, D. A. (1978). Organizational learning: A theory of action perspective. Addison-Wesley.

2. Senge, P. M. (1990). The fifth discipline: The art and practice of the learning organization. Doubleday/Currency.

3, 4. Jerez-Gómez, P., Céspedes-Lorente, J., & Valle-Cabrera, R. (2005). Organizational learning capability: A proposal of measurement. Journal of Business Research, 58(6), 715–725.

5. Rogers, E. M., Singhal, A., & Quinlan, M. M. (2014). Diffusion of innovations. In D. W. Stacks & M. B. Salwen (Eds.), An integrated approach to communication theory and research (pp. 432–448). Routledge.

6. Berndt, A. C., Gomes, G., & Borini, F. M. (2024). Exploring the antecedents of frugal innovation and operational performance: The role of organizational learning capability and entrepreneurial orientation. European Journal of Innovation Management, 27(5), 1704–1722.

7. Le, O., & Cao, Q. M. (2020). Examining the technology acceptance model using cloud-based accounting software of Vietnamese enterprises. Management Science Letters, 10(12), 2781–2788.

8. Nguyễn Diên Duẩn & Trần Ngọc Hùng. (2024). Sử dụng dịch vụ kế toán trực tuyến tại các doanh nghiệp nhỏ và vừa: Nghiên cứu thực nghiệm tại các tỉnh phía Nam. Tạp chí Kinh tế và Phát triển, 321(2), 90–99.

9. Al-Okaily, M., Alkhwaldi, A. F., Abdulmuhsin, A. A., Alqudah, H., & Al-Okaily, A. (2023). Cloud-based accounting information systems usage and its impact on Jordanian SMEs’ performance: The post-COVID-19 perspective. Journal of Financial Reporting and Accounting, 21(1), 126–155.