(Quanlynhanuoc.vn) – Bài viết phản ánh kinh nghiệm của một số nước trong việc áp dụng mô hình và phương thức quản trị doanh nghiệp đối với tổ chức khu vực công, nhằm phục vụ cho nghiên cứu xây dựng chính sách, góp phần triển khai thực hiện thắng lợi Nghị quyết Đại hội Đảng toàn quốc lần thứ XIII.

Mô hình quản trị doanh nghiệp của một số nước

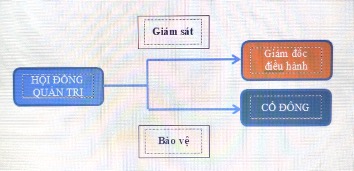

Mô hình Anh – Mỹ (Anglo – Saxon)

Mô hình này lấy cổ đông làm trung tâm, Hội đồng quản trị thực hiện công việc kiểm soát quan trọng nhất để bảo đảm các quyết định quản trị của các công ty niêm yết đều xuất phát từ lợi ích của các cổ đông. Giám đốc điều hành của hầu hết các công ty theo mô hình Anh – Mỹ đều là nhà quản lý chuyên nghiệp và thường không phải là sáng lập, cổ đông chính. Hội đồng quản trị tại Mỹ và Anh thực hiện đồng thời cả hai vai trò cố vấn và giám sát hoạt động của giám đốc điều hành để bảo vệ lợi ích của các cổ đông.

Trên cơ sở đó, tác giả khái quát mô hình quản trị các công ty của Anh – Mỹ như sau:

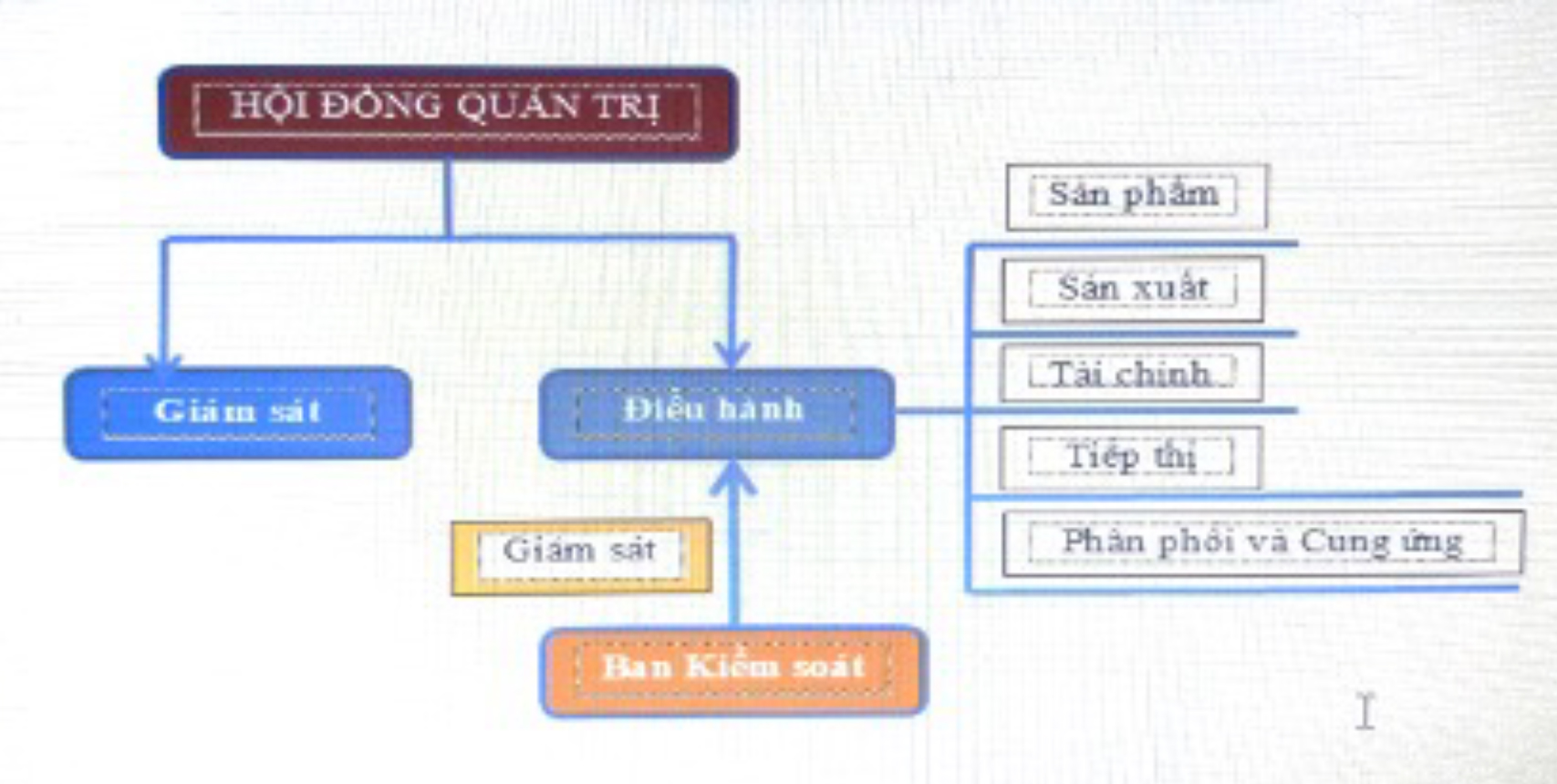

Mô hình của CHLB Đức

CHLB Đức và một số quốc gia khác thuộc liên minh châu Âu lại áp dụng mô hình lấy các bên liên quan làm trung tâm. Mô hình của nước này nhấn mạnh về tầm ảnh hưởng của các bên liên quan không phải là cổ đông, đặc biệt là các liên đoàn lao động và các ngân hàng quốc doanh. Đức xây dựng và thực hiện mô hình quản trị 2 tầng, có sự tách biệt rõ ràng giữa vai trò giám sát với vai trò điều hành. Ban điều hành chịu trách nhiệm đưa ra các quyết định hàng ngày về các vấn đề, như: phát triển sản phẩm, sản xuất, tài chính, tiếp thị, phân phối và cung ứng. Ban kiểm soát chịu trách nhiệm giám sát ban điều hành, bổ nhiệm thành viên ban điều hành, phê duyệt báo cáo tài chính và các quyết định có liên quan đến việc mua bán, sáp nhập, chi trả cổ tức. Thành viên ban điều hành sẽ không được phép đồng thời là thành viên ban kiểm soát.

Tác giả khái quát mô hình quản trị các công ty của CHLB Đức như sau:

Mô hình của Nhật Bản

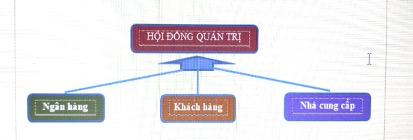

Mô hình QTDN các doanh nghiệp của Nhật Bản được xây dựng dựa trên các mối quan hệ kinh doanh với ngân hàng, khách hàng và nhà cung cấp, tất cả đều ảnh hưởng đến quyết định của Hội đồng quản trị. Tác giả khái quát mô hình này như sau:

Mô hình của Ấn Độ

Mô hình quản trị doanh nghiệp (QTDN) của Ấn Độ bị ảnh hưởng mạnh mẽ bởi lịch sử sở hữu gia đình. Tác giả khái quát như sau:

Phương thức quản trị doanh nghiệp

Thực tế cho thấy, cùng với cách thức cốt lõi gắn với đặc trưng của mỗi mô hình, trong QTDN còn cần áp dụng những phương thức QTDN khác nhau phù hợp với đối tượng, nội dung quản trị. Những phương thức được sử dụng phổ biến hiện nay là:

– Phân tích SWOT (Strengths – Thế mạnh, Weaknesses – Điểm yếu, Opportunities – Cơ hội và Threats – Thách thức).

– Sử dụng nguyên lý 80/20 (còn gọi là nguyên lý Pareto)1.

– Sử dụng bản đồ tư duy của Tony Buzan2.

– Sử dụng chỉ số KPI (Key Performance Indicator – chỉ số đo lường hiệu xuất công việc) và BSC (Balanced Score Card – thẻ điểm cân bằng).

– Phương thức tác động trực tiếp và tác động gián tiếp.

– Phương thức kế hoạch hóa, tổ chức, kiểm tra, hoạch toán.

– Kết hợp phương thức kinh tế với phương thức hành chính – tổ chức và phương pháp tâm lý – xã hội/giáo dục.

– Phương thức quản trị nội bộ hệ thống và các phương thức tác động lên các hệ thống khác.

Trong số các phương thức nêu trên thì sử dụng chỉ số KPI và thẻ điểm cân bằng BSC được áp dụng với tần suất nhiều hơn.

Một số lý do mà các nước xem xét áp dụng chỉ số KPI và BSC vào khu vực công

Thứ nhất, xuất phát từ góc độ quản trị chiến lược. Một trong những yếu kém chính của các tổ chức ở khu vực công (KVC) là sự thiếu vắng quản trị chiến lược. Cụ thể là sự thiếu hụt các công cụ được chấp nhận chung về chiến lược và sự chuyển đổi chiến lược của tổ chức như khu vực tư nhân. Ngay cả trong trường hợp có thực thi quản lý chiến lược thì các tài liệu, văn bản phục vụ nó thường chứa đựng nhiều phương pháp không hiệu quả do thiếu các quy định cụ thể về trách nhiệm cho hành động; các mục tiêu thường được xác định áng chừng, không rõ ràng và khó có khả năng đạt được thành công. Tài liệu chiến lược của nhiều tổ chức công thường viết không mạch lạc, có khi tới 50 trang diễn giải và chỉ liệt kê các chương trình và hoạt động nhưng thiếu sự cụ thể về kết quả thực tế tổ chức cần đạt được. Do đó, quá trình quản lý chiến lược được tạo ra trên giấy này ít khi được thực thi và kiểm soát thực thi sau đó3.

Thứ hai, chỉ số KPI và BSC cung cấp nền móng cho hệ thống quản trị chiến lược. BSC giúp định hình (xây dựng “bản đồ chiến lược”), chuyển chiến lược thành hành động; thúc đẩy phối hợp giữa các chức năng mà không cần thay đổi cấu trúc của tổ chức, tạo ra hệ thống quản lý cho phép định hướng hoạt động hằng ngày của tổ chức và đánh giá kết quả thực thi chiến lược tổ chức. Những ưu điểm này cần được các tổ chức trong KVC quan tâm sử dụng nhiều hơn.

Thứ ba, xuất phát từ những khó khăn trong việc đo lường thực thi ở KVC4. Đo lường thực thi trong KVC thường đối mặt với những vấn đề như: khó khăn trong xác định các mục tiêu cho các nhiệm vụ có bản chất phức tạp do tính đa mục tiêu và đôi khi các mục tiêu xung đột với nhau; thiếu các mục tiêu có thể đo lường và liên quan như sản phẩm cuối cùng, chất lượng và hiệu quả; kinh nghiệm của nhân viên liên quan đến việc phát triển và sử dụng công cụ đo lường kết quả thường kém phát triển hơn khu vực tư nhân; thiếu nguồn lực để xây dựng hệ thống thông tin…

Những vấn đề liên quan trong việc áp dụng phương thức quản trị doanh nghiệp đối với tổ chức trong khu vực công

Để áp dụng BSC và KPI trong KVC, trước hết cần thấy được sự khác biệt giữa BSC và KPI trong KVC và tư nhân. Do mục tiêu chính của các tổ chức trong khu vực tư nhân và KVC cơ bản khác nhau, nên việc sử dụng tập hợp chỉ tiêu đo lường thực thi trong KVC giống khu vực tư nhân có thể ít tác dụng hơn kỳ vọng. Mục tiêu quan trọng nhất của các tổ chức tư nhân là gia tăng giá trị cho chủ sở hữu. Nguồn tài trợ, vốn cho doanh nghiệp, tổ chức trong khu vực tư đến từ nhiều nguồn, khi nào chủ sở hữu vẫn thỏa mãn nhu cầu tăng giá trị, tổ chức vẫn hoạt động như vậy. Trong khi đó, nguồn lực của tổ chức công chủ yếu đến từ người nộp thuế. Việc đo lường sự thành công không phải là giá trị của chủ sở hữu hoặc lợi nhuận, thay vào đó là mức độ hoàn thành sứ mệnh công được trao theo luật định. Do đó, sứ mệnh của tổ chức sẽ quyết định chiến lược và các khía cạnh đo lường. Đối với tổ chức công, khía cạnh khách hàng trở nên quan trọng hơn khía cạnh tài chính.

BSC hay KPI rõ ràng có thể đóng vai trò như một công cụ quản lý thực thi trong KVC5, nhưng từ sự khác biệt nêu trên, BSC hay KPI áp dụng cho KVC cần có những điều chỉnh. Kaplan và Norton gợi ý rằng các đề xuất ban đầu của BSC dành cho các tổ chức có mục tiêu tối đa hóa lợi nhuận, nhưng thực sự có thể điều chỉnh mô hình BSC để phù hợp với tổ chức công, đơn giản bằng cách cấu trúc lại BSC với việc đặt khách hàng ở vị trí đầu tiên6.

Thực tiễn áp dụng BSC/KPI ở khu vực công

Thực tiễn áp dụng BSC/KPI đã được nghiên cứu ở nhiều nước gồm Anh, Ca-na-da, Mỹ, Ốt-xtrây-li-a, Thụy Điển, Hà Lan, Sing-ga-po, Niu Di-lân và một số lĩnh vực được nghiên cứu khá nhiều, như: chăm sóc sức khỏe, chính quyền địa phương, bệnh viện, trường đại học, các trung tâm nghiên cứu…7 Các bằng chứng hiện tại cho thấy mức độ thành công trong việc áp dụng BSC ở KVC rất khác nhau8, nguyên nhân thất bại trong việc áp dụng cũng không được đánh giá rõ ràng. Chỉ có một vài nghiên cứu mà người làm thực tiễn cho rằng đã xác định được những nhân tố quan trọng ảnh hưởng đến sự thành công trong việc áp dụng BSC ở KVC, hoặc đã nhìn ra điều dẫn đến sự thất bại hoặc không áp dụng (ví dụ như Radnor và Lovell, 20039).

Nhìn chung, trong KVC, các nhân tố giúp triển khai BSC/KPI thành công, gồm: cam kết thực thi của cấp quản lý cao nhất; sự chia sẻ của đội ngũ nhân viên; văn hóa coi trọng sự xuất sắc trong thực thi công việc; đào tạo, hướng dẫn phù hợp; thiết kế BSC đơn giản; các chiến lược và mục tiêu rõ ràng; gắn kết với cơ chế khuyến khích và nguồn lực phù hợp. Các lý do chính cho việc không áp dụng như: hệ thống thông tin không phù hợp; không có thời gian và sự tài trợ của quản lý cấp cao. Thực thi thất bại được đặc trưng bởi sự liên kết yếu giữa quản lý đo lường theo BSC/KPI với khen thưởng động viên nhân viên, sự thiếu chắc chắn trong việc lựa chọn KPI, sự chống đối trong tổ chức liên quan đến sự thay đổi.

Các thách thức cho thành công trong việc áp dụng BSC và KPI ở khu vực công

Nghiên cứu về việc điều chỉnh BSC cho phù hợp với KVC cơ bản còn thiếu, một số vấn đề cần câu hỏi và câu trả lời rõ hơn, như: khi nào và khía cạnh nào của BSC cần bổ sung hoặc thay thế để phù hợp bối cảnh của KVC? Làm thế nào để thiết kế được những tiêu chí đo lường các kết quả định tính quan trọng và các bước xác định khách hàng của KVC?

Việc sơ đồ hóa các quan hệ nhân quả được xem là những thách thức đối với KVC, cần nhiều hơn nữa những nghiên cứu lý thuyết và thực tiễn về vấn đề sơ đồ hóa này. Việc kiểm định các mối quan hệ nhân quả trong BSC tiếp tục là vấn đề gây tranh luận trong nghiên cứu BSC mặc dù BSC được thừa nhận là công cụ hữu hiệu trong quản lý thực thi10.

Nâng cao hiệu quả áp dụng phương thức quản trị doanh nghiệp đối với tổ chức trong khu vực công

Mỗi mô hình có một chiến lược đối tượng phục vụ hướng tới để từ đó xác định mục tiêu, yêu cầu, tính chất hoạt động. Theo đó, áp dụng phương thức QTDN đối với tổ chức của KVC như đơn vị sự nghiệp công lập, trước hết, cần hướng tới đối tượng là người dân – xã hội. Từ đó định hướng mục tiêu là: phục vụ và có thu bù chi hoặc yêu cầu đối với hoạt động của đơn vị sự nghiệp công lập là hiệu quả xã hội (khác với doanh nghiệp nhà nước là hiệu quả kinh tế, với cơ quan quản lý nhà nước là hiệu quả kinh tế – xã hội).

Có nhiều phương pháp, biện pháp khác nhau nhưng tùy theo mức độ phát triển, tính chất, quy mô của tổ chức để áp dụng cho phù hợp. Ví dụ: đối với tổ chức mới thành lập, số lượng nhân lực chưa nhiều thì chỉ nên áp dụng các phương pháp hành chính – tổ chức và phương pháp tâm lý – xã hội/giáo dục; đối với tổ chức có quy mô lớn, phạm vi hoạt động rộng cần áp dụng các công cụ quản trị hiện đại như sử dụng phần mềm quản trị KPI và BSC phù hợp với cấp độ tổ chức; hoặc có thể sử dụng nguyên 80/20 để tinh giản hợp lý nhân lực của tổ chức.

Chuyển đổi phương pháp, biện pháp quản trị nhân lực từ “đánh giá chung chung, không xác thực” qua “đo lường và đánh giá theo vị trí việc làm” với các công cụ như: chỉ số hiệu xuất công việc – KPI và Thẻ điểm cân bằng – BSC.

Cùng với việc sử dụng các công cụ đo lường hiệu quả công việc KPI và BSC, áp dụng kinh nghiệm QTDN cũng cho thấy cần gắn với việc trả lương theo công thức 3P (Pay for Position – Vị trí công việc. Pay for Person – Năng lực của người giữ vị trí công việc và Pay for Performance – Kết quả đạt được của người giữ vị trí công việc).

Để có thể áp dụng được phương thức QTDN đối với các tổ chức KVC cần những yêu cầu, điều kiện khác nhau. Theo đó, cần có giải pháp cụ thể (cam kết, chia sẻ, tuyên truyền, bồi dưỡng…) với lộ trình phù hợp.