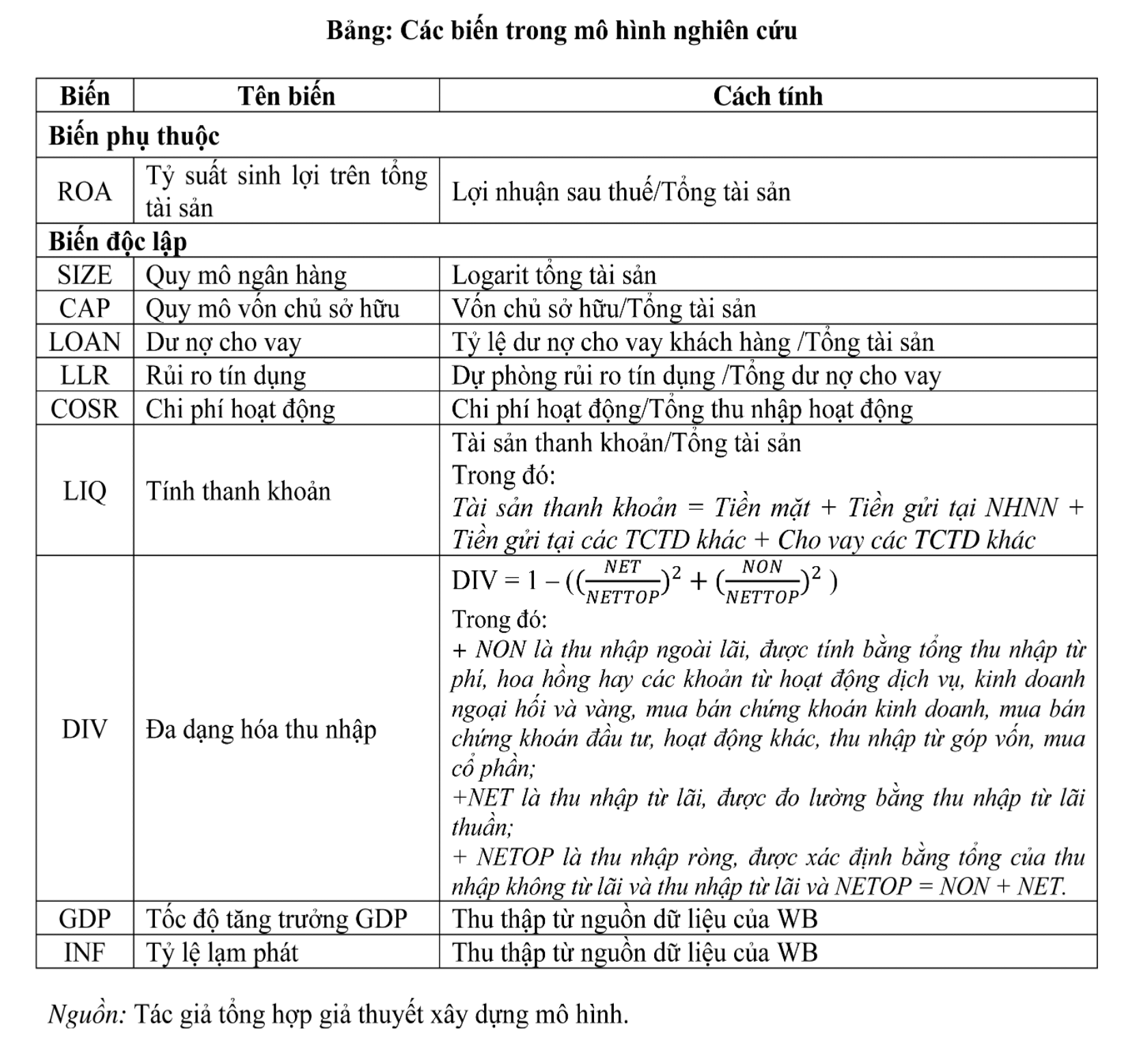

(Quanlynhanuoc.vn) – Các yếu tố được đưa vào mô hình nghiên cứu là quy mô ngân hàng, quy mô vốn chủ sở hữu, dư nợ cho vay khách hàng, dự phòng rủi ro tín dụng, chi phí hoạt động của ngân hàng, khả năng thanh khoản, đa dạng hóa thu nhập, tốc độ tăng trưởng tổng sản phẩm quốc nội và tỷ lệ lạm phát, tỷ suất sinh lợi của ngân hàng, đại diện là biến tỷ suất sinh lợi trên tổng tài sản (ROA). Bài viết tập trung nghiên cứu tác động của các yếu tố bên trong và bên ngoài đến tỷ suất sinh lời của các ngân hàng thương mại cổ phần ở Việt Nam giai đoạn 2009 – 2019.

Những vấn đề chung về yếu tố tác động của đến tỷ suất sinh lợi trong các ngân hàng thương mại cổ phần

Ngân hàng thương mại (NHTM) là tổ chức tài chính trung gian có vị trí đặc biệt quan trọng trong quá trình phát triển của đất nước hiện nay. Khi nhắc tới vai trò của NHTM thì không thể không nhắc tới vai trò cung ứng vốn đáp ứng nhu cầu sản xuất – kinh doanh của các chủ thể trong nền kinh tế. Thông qua hoạt động với các chủ thể, NHTM trở thành công cụ giúp Nhà nước điều tiết vĩ mô nền kinh tế và giúp ngân hàng trung ương có thể hoạch định các chính sách tài chính – tiền tệ phù hợp trong từng thời kỳ.

Khả năng sinh lợi là thước đo hiệu quả bằng tiền, là điều kiện cần nhưng chưa đủ để duy trì cân bằng tài chính và việc đánh giá khả năng sinh lợi phải dựa trên một khoảng thời gian tham chiếu. Khái niệm khả năng sinh lợi được áp dụng trong mọi hoạt động kinh tế là kết quả của việc sử dụng tập hợp các tài sản vật chất và tài sản tài chính, tức là vốn kinh tế mà doanh nghiệp nắm giữ để tạo ra các khoản lợi nhuận cho doanh nghiệp.

Như vậy, một doanh nghiệp hoạt động kinh doanh trong lĩnh vực tài chính – tiền tệ, khả năng sinh lợi là một trongcác chỉ tiêu đo lường quan trọng đánh giá kết quả tài chính của các NHTM, được xem xét trên cơ sở kết hợp kết quả kinh doanh và nguồn lực sử dụng. Theo thông lệ quốc tế, người ta thường đo lường khả năng sinh lợi của NHTM bằng các chỉ tiêu định lượng như giá trị tuyệt đối của lợi nhuận sau thuế, tốc độ tăng trưởng lợi nhuận, cơ cấu của lợi nhuận và đặc biệt là các chỉ tiêu thể hiện tỷ suất sinh lợi như tỷ lệ thu nhập trên vốn chủ sở hữu (ROE), ROA, tỷ lệ thu nhập lãi cận biên (NIM)… Nhóm chỉ số này càng cao, cho thấy ngân hàng kinh doanh có hiệu quả.

Thời gian qua, lợi nhuận của các NHTM tại Việt Nam thể hiện qua ROA của các ngân hàng liên tục có sự biến động. Những khó khăn với ngành Ngân hàng là mặt bằng lãi suất duy trì ở mức thấp nhưng tín dụng tăng trưởng thấp do sức hấp thụ vốn của nền kinh tế còn yếu. Bên cạnh đó, cơ chế, chính sách về xử lý tài sản bảo đảm, các quy định của pháp luật về đất đai, bất động sản còn nhiều bất cập, dẫn đến, việc xử lý tài sản bảo đảm để giải quyết nợ xấu gặp nhiều hạn chế, các tổ chức tín dụng phải tăng trích lập dự phòng rủi ro và làm ảnh hưởng tới lợi nhuận. Việc nghiên cứu tỷ suất sinh lợi của ngân hàng tại Việt Nam trong giai đoạn này không chỉ phản ánh một cách đầy đủ bức tranh toàn cảnh hiệu quả kinh doanh của các NHTM tại Việt Nam, mà còn là cơ sở để tính toán các chỉ tiêu chất lượng khác nhằm đánh giá đầy đủ hơn hiệu quả sản xuất – kinh doanh của ngân hàng trong từng thời kỳ hoạt động.

Kết quả nghiên cứu hoạt động của ngân hàng thương mại cổ phần qua ROA

Nghiên cứu này sử dụng phương pháp định lượng để xây dựng và chạy mô hình dựa trên bộ dữ liệu bảng bằng mô hình hồi quy đa biến với phương pháp bình quân nhỏ nhất (Pool PLS), mô hình các nhân tố tác động cố định (FEM), mô hình các nhân tố tác động ngẫu nhiên (REM), sau đó sử dụng kiểm định tồn tại sự không đồng nhất giữa các đối tượng và thời gian (Pooling test) để lựa chọn mô hình phù hợp với số liệu nghiên cứu được thu thập từ các ngân hàng thương mại cổ phần (NHTMCP) tại Việt Nam từ năm 2009 – 2019. Trong đó, 24 NHTMCP được lựa chọn là những ngân hàng công bố thông tin đầy đủ và tổng tài sản của 24 ngân hàng này chiếm tỷ trọng lớn trong tổng tài sản của hệ thống ngân hàng Việt Nam, vì vậy có tính đại diện cao cho tổng thể theo các biến trong mô hình nghiên cứu

Qua kết quả phân tích từ phần mềm Stata 14 của nhóm tác giả cho thấy, giá trị trung bình của ROA là 0,85% với độ lệch chuẩn chỉ ở mức 0,63%. Điều này thể hiện sự khá tương đồng trong tỷ suất sinh lợi trên tổng tài sản giữa các NHTMCP tại Việt Nam trong giai đoạn từ năm 2009 – 2019. Cụ thể: năm 2009 – giá trị trung bình của ROA là 1,36%; tương tự lần lượt năm 2010 là 1,29%; 2011: 1,23%; 2012: 0,88%; 2013: 0,60%; 2014: 0,57%; 2015: 0,45%; 2016: 0,52%; 2017: 0,68%; 2018: 0,89%; 2019: 0,91%1. Từ tính toán cho thấy, ROA trong giai đoạn từ năm 2009 – 2019 dao động từ 0,45 -1,36% là không có sự khác biệt giữa hiệu quả hoạt động của các NHTM, ở các năm 2013, 2015 do có sự gia tăng của nợ xấu, thêm vào đó là áp lực cạnh tranh khiến các NHTM phải giảm lãi suất cho vay làm cho ROA giảm.

Cụ thể, các biến độc lập (SIZE) – biến thể hiện quy mô ngân hàng có giá trị trung bình là 32,18373 tỷ đồng, với độ lệch chuẩn là 118,6% cho thấy sự không tương đồng về mặt quy mô giữa các NHTMCP trong mẫu nghiên cứu. CAP -tỷ lệ vốn chủ sở hữu trên tổng tài sản có giá trị trung bình là 9,83% với độ lệch chuẩn là 4,72% cho thấy mức độ tương đồng trong quy mô vốn chủ sở hữu giữa các NHTMCP trong mẫu nghiên cứu. Đây cũng là một sự cân bằng trong hoạt động kinh doanh chung của ngành Ngân hàng. LOAN – biến dư nợ cho vay khách hàng có giá trị trung bình là 55,3% và độ lệch chuẩn là 13,2% cho thấy không có sự khác biệt lớn giữa dư nợ cho vay trên tổng tài sản của các NHTMCP trong mẫu nghiên cứu. Điều này cho thấy nghiệp vụ tín dụng, trong đó hình thức cho vay vẫn là hoạt động kinh doanh chủ yếu và truyền thống của các ngân hàng.

Tương tự, LLR – biến dự phòng rủi ro tín dụng có giá trị trung bình là 1,4% với độ lệch chuẩn là 0,5% cho thấy mức độ tương đồng khá cao trong giá trị dự phòng rủi ro trên tổng dư nợ cho vay giữa các NHTMCP trong mẫu nghiên cứu, đồng nghĩa công tác trích lập dự phòng rủi ro được các ngân hàng đặc biệt chú trọng nhằm bảo đảm phản ánh đúng chất lượng tài sản, bảo đảm an toàn vốn trong hoạt động kinh doanh. Biến COSR đại diện cho chi phí hoạt động ngân hàng có giá trị trung bình là 53,87% với độ lệch chuẩn là 15% cho thấy không có sự khác biệt quá lớn trong chi phí hoạt động giữa các NHTMCP Việt Nam. LIQ – tính thanh khoản có giá trị trung bình là 20,82% với độ lệch chuẩn là 9,87% thể hiện độ tương đồng trong việc bảo đảm khả năng thanh khoản của các NHTMCP tại Việt Nam. DIV – biến đại diện cho mức độ đa dạng hóa thu nhập của các NHTMCP Việt Nam có giá trị trung bình là 0,27 với độ lệch chuẩn là 18,2% cho thấy mức độ tương đồng về sự đa dạng hóa nguồn thu nhập của các NHTMCP Việt Nam trong mẫu nghiên cứu2.

So sánh giữa các mô hình Pool OLS, FEM, REM, nhóm tác giả đã chọn mô hình FEM là hiệu quả nhất để đo lường tỷ suất sinh lợi ROA của các NHTMCP tại Việt Nam. Tuy nhiên, nếu mô hình này có hiện tượng tự tương quan và phương sai của sai số thay đổi thì đây chưa phải là mô hình ước lượng đáng tin cậy mà cần phải khắc phục các hiện tượng này nhằm bảo đảm ước lượng thu được có cơ sở thuyết phục và hiệu quả. Theo đó, cần tiến hành các bước kiểm định như sau:

(1) Kiểm định hiện tượng đa cộng tuyến:

từ nghiên cứu của nhóm tác giả cho thấy, không có hệ số VIF của biến nào vượt quá 10 và trung bình VIF đạt 2,12. Như vậy, có thể kết luận rằng, mô hình không tồn tại hiện tượng đa cộng tuyến với phương pháp sử dụng hệ số phóng đại phương sai VIF.

(2) Kiểm định hiện tượng phương sai của sai số không đổi: phương sai của sai số thay đổi sẽ làm cho các ước lượng thu được bằng phương pháp hồi quy thông thường trên dữ liệu bảng vững nhưng không hiệu quả, các kiểm định hệ số hồi quy không còn đáng tin cậy. Từ đó dẫn đến hiện tượng ngộ nhận các biến độc lập trong mô hình nghiên cứu có ý nghĩa, lúc đó kiểm định hệ số hồi quy và R2 không dùng được.

(3) Kiểm định hiện tượng tự tương quan: giữa các sai số có mối quan hệ tương quan với nhau sẽ làm cho các ước lượng thu được bằng phương pháp hồi quy thông thường trên dữ liệu bảng vững nhưng không hiệu quả, các kiểm định hệ số hồi quy không còn đáng tin cậy. Qua kết quả kiểm định này, mô hình xảy ra hiện tượng tự tương quan giữa các sai số và hiện tượng phương sai sai số thay đổi, điều này sẽ làm cho các ước lượng thu được bằng phương pháp hồi quy thông thường trên dữ liệu bảng không hiệu quả và các kiểm định không còn đáng tin cậy.

(5) Kết quả kiểm định bằng phương pháp bình phương bé nhất tổng quát khả thi – FGLS trong mô hình nghiên cứu: kết quả kiểm định bằng phương pháp bình phương bé nhất tổng quát khả thi Với biến phụ thuộc ROA, sau khi sử dụng phương pháp FGLS để khắc phục tự tương quan, mô hình có ý nghĩa ở mức ý nghĩa 1% (do Prob = 0,0000) nên kết quả mô hình phù hợp và có thể sử dụng được3.

Vậy kết quả mô hình nghiên cứu có phương trình như sau:

ROAit = 0,047632 CAPit – 0,04276 COSRit + 0,0029297 LIQit + 0,003862 DIVit + 0,008732 IFNt – 0,008623

Như vậy cho thấy, các nhân tố được tác giả lựa chọn vào mô hình thì có 5 nhân tố là: quy mô vốn chủ sở hữu(CAP), chi phí hoạt động (COSR), khả năng thanh khoản (LIQ), đa dạng hóa thu nhập (DIV), lạm phát (INF) có tác động đến tỷ suất sinh lợi của các NHTM đại diện là biến ROA.

Một số khuyến nghị về tỷ suất sinh lợi nhằm đưa ra những hoạch định chính sách chiến lược trong kế hoạch kinh doanh và tăng hiệu quả kinh doanh của các ngân hàng thương mại cổ phần

Thứ nhất, ngân hàng có thể tăng vốn thông qua bán cổ phần cho các nhà đầu tư chiến lược nước ngoài bởi điều này không chỉ dừng lại ở việc gia tăng tiềm lực tài chính cho ngân hàng mà còn hỗ trợ về ứng dụng công nghệ thông tin cũng như chiến lược quản trị ngân hàng. Ngoài ra, các ngân hàng nên đa dạng hóa danh mục các đối tác chiến lược với nhiều lĩnh vực khác nhau, điều này sẽ giúp ngân hàng có nhiều cơ hội để cung cấp đa dạng hơn các sản phẩm, dịch vụ ngân hàng đến khách hàng. Bên cạnh việc tăng quy mô vốn chủ sở hữu thì việc nâng cao hiệu quả sử dụng vốn cũng quan trọng không kém để các ngân hàng có thể cải thiện tỷ suất sinh lợi. Theo đó, các ngân hàng cần có chiến lược, lộ trình tăng vốn rõ ràng, cụ thể theo từng giai đoạn; tránh tình trạng tăng vốn ồ ạt, không có kế hoạch sử dụng hợp lý, hiệu quả. Các cổ đông của ngân hàng phải nắm rõ chiến lược kinh doanh, thảo luận và đưa ra phương án sử dụng nguồn vốn tăng thêm một cách hiệu quả, bảo đảm gia tăng lợi nhuận cho chính các cổ đông nói riêng và cho ngân hàng nói chung.

Thứ hai, đối với chi phí huy động vốn, ngân hàng cần nâng cao, hiện đại hóa công nghệ, có thể kết hợp với các công ty Fintech, gia tăng tiện ích thanh toán nhằm thu hút được lượng tiền gửi thanh toán của công chúng. Đồng thời, tiết giảm tối đa các nguồn vốn huy động có chi phí lãi phải trả cao như huy động dưới hình thức trái phiếu. Chi phí quản lý phục vụ hoạt động sản xuất – kinh doanh, các ngân hàng cần xây dựng định mức cụ thể cho từng chi nhánh, từng phòng, ban và kiểm soát chặt chẽ các khoản chi phi văn phòng phẩm, công tác phí, chi phí tổ chức du lịch, hội họp,… Đồng thời, nâng cao ý thức tiết kiệm, trách nhiệm giữ gìn và quản lý tài sản cho toàn thể cán bộ nhân viên thông qua nhiều biện pháp, như: quy định hạn mức tối đa chi phí văn phòng phẩm đối với mỗi nhân viên, tổ chức các khóa học cầu truyền hình trực tuyến thay vì phải đào tạo trực tiếp nhằm tiết giảm chi phí tổ chức, đi lại…Các ngân hàng cần tập trung phát triển các sản phẩm trên nền tảng ứng dụng công nghệ hiện đại như: internet banking, mobile banking và các sản phẩm thanh toán không dùng tiền mặt như ví điện tử, mã QR,… nhằm hạn chế chi phí giao dịch thủ công truyền thống. Ngoài ra, các nhà tuyển dụng, quản trị ngân hàng cần chú trọng hơn trong quá trình tuyển dụng, đào tạo, tránh trùng lắp, dư thừa, không tạo ra hiệu quả.

Thứ ba, đa dạng hóa các nghiệp vụ huy động vốn và sử dụng vốn. Theo đó, việc đa dạng hóa các hình thức huy động vốn, kỳ hạn và đối tượng huy động vốn sẽ đem lại sự chủ động trong việc sử dụng nguồn, không bị phụthuộc sâu vào một nhóm khách hàng hay một loại kỳ hạn bất kỳ nào, từ đó giảm thiểu được rủi ro thanh khoản khicó sự biến động đột ngột. Việc nâng cao chất lượng dịch vụ khách hàng cũng phải được đặc biệt chú trọng, đánh giá thường xuyên.

Thứ tư, tập trung phát triển ứng dụng công nghệ ngân hàng. Cụ thể, các ngân hàng cần đầu tư và phát triển công nghệ, đa dạng các sản phẩm dịch vụ, tăng tính tiện ích và kích thích khách hàng sử dụng nhiều hơn phương tiện thanh toán không dùng tiền mặt thì đây sẽ trở thành một kênh thu phí ổn định cho ngân hàng. Nâng cao năng lực quản trị điều hành và chất lượng nguồn nhân lực, đặc biệt là nhân lực trong lĩnh vực tài chính – ngân hàng khá nhạy cảm này. Bên cạnh đó, cần hạn chế các rủi ro khi đa dạng hóa thu nhập. Cụ thể, các ngân hàng cần đánh giá, phân tích hiệu quả và lượng hóa rủi ro của từng thu nhập ngoài lãi để mang lại hiệu quả cao nhất từ đa dạng hóa thu nhập, cần xây dựng và duy trì khung quản trị rủi ro của ngân hàng, tuân thủ chặt chẽ các biện pháp phòng ngừa rủi ro phù hợp với những rủi ro của mỗi ngân hàng trong từng thời kỳ.