(Quanlynhanuoc.vn) – Kết quả nghiên cứu cho thấy, có nhiều cách phân loại khác nhau đối với đơn vị sự nghiệp công lập như: phân loại theo thẩm quyền thành lập, phân loại theo ngành, lĩnh vực hoạt động,phân loại theo cơ chế tự chủ, phân loại theo mức độ tự chủ tài chính… Mỗi cách phân loại phản ánh những khía cạnh khác nhau của chính sách quản lý đối với đơn vị sự nghiệp công lập. Bài viết bàn về phân loại đơn vị sự nghiệp công lập theo chức năng, nhiệm vụ, từ đó có những đề xuất chính sách quản lý phù hợp.

Phân loại đơn vị sự nghiệp công lập theo chức năng, nhiệm vụ

Có lẽ còn nhiều bàn luận đối với khái niệm “đơn vị sự nghiệp công lập” (ĐVSNCL) mặc dù Luật Viên chức đã quy định. Khoản 1 Điều 9 Luật Viên chức năm 2010 (sau đây viết là Luật Viên chức) quy định: ĐVSNCL là tổ chức do cơ quan có thẩm quyền của Nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội thành lập theo quy định của pháp luật, có tư cách pháp nhân, cung cấp dịch vụ công, phục vụ quản lý nhà nước. Với nghĩa như vậy, vấn đề cần bàn luận ít nhất cũng là “cung cấp dịnh vụ công” có gì khác với “cung ứng dịch vụ công” và sử dụng cụm từ nào trong hai cụm từ “cung cấp” hay “cung ứng” sẽ hợp lý hơn, thậm chí đặt ra thuật ngữ mới để dùng…

Trên phương diện nghiên cứu sẽ còn những bàn luận và không thể hết những bàn luận, nhưng với quy định của Luật Viên chức giải thích từ ngữ có giá trị pháp lý áp dụng theo nguyên tắc pháp chế xã hội chủ nghĩa và nguyên lý của nhà nước pháp quyền xã hội chủ nghĩa Việt Nam. Vì vậy, thay vì đưa ra khái niệm mới, mục này phân tích khái niệm ĐVSNCL đã được luật hóa, làm cơ sở cho việc thể hiện các nội dung tiếp theo của bài viết.

Khái niệm ĐVSNCL theo quy định của Luật Viên chức cho thấy: chủ thể có thẩm quyền thành lập, tư cách pháp nhân, chức năng, nhiệm vụ của ĐVSNCL. Đó là những nội dung căn bản khi xem xét địa vị pháp lý của một tổ chức trong hệ thống và trong mối quan hệ với các chủ thể khác.

Về chủ thể có thẩm quyền thành lập. Trên cơ sở quy định của Luật Viên chức (bao gồm cả sửa đổi, bổ sung), Chính phủ đã ban hành Nghị định số 120/2020/NĐ-CP ngày 07/10/2020 về thành lập, tổ chức lại, giải thể ĐVSNCL, trong đó định hình rõ về chủ thể có thẩm quyền thành lập ĐVSNCL thuộc hệ thống cơ quan hành chính nhà nước. Đối với ĐVSNCL thuộc tổ chức chính trị, tổ chức chính trị – xã hội, đã có quy phạm (Điều 28) áp dụng quy định của Nghị định này với các đối tượng khác.

Về tư cách pháp nhân. Cho đến nay, chưa có giải thích chính thức về tư cách pháp nhân của ĐVSNCL, việc xác định tư cách pháp nhân chỉ dựa trên nền các yếu tố đã được quy định trong Bộ luật Dân sự đó là: được thành lập theo quy định pháp luật; có cơ cấu tổ chức theo quy định; có tài sản độc lập với cá nhân, pháp nhân khác và tự chịu trách nhiệm bằng tài sản của mình; nhân danh mình tham gia quan hệ pháp luật một cách độc lập. Điều cần lưu ý là, yếu tố “tài sản” của pháp nhân theo điều chỉnh của Bộ luật Dân sự có khác với ĐVSNCL. Tài sản của ĐVSNCL là tài sản của Nhà nước giao quản lý, sử dụng vì vậy, mức độ, giới hạn “tự chịu trách nhiệm bằng tài sản của mình” khác với các pháp nhân là đối tượng điều chỉnh của Bộ luật Dân sự.

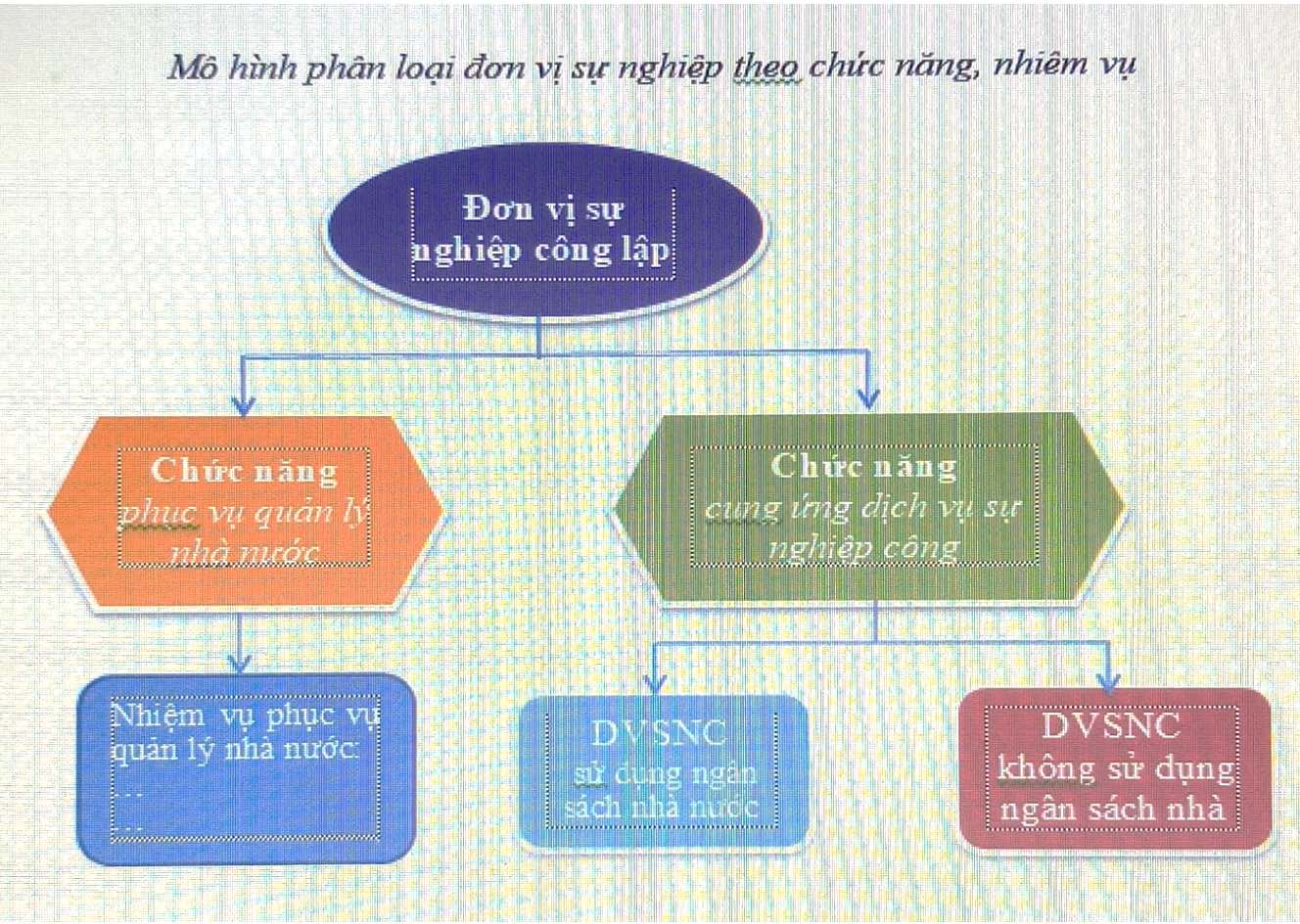

Về chức năng, nhiệm vụ. Chức năng của tổ chức là phương diện hoạt động chủ yếu của tổ chức đó. Đối với ĐVSNCL có hai chức năng là “cung cấp dịch vụ công” và “phục vụ quản lý nhà nước”, trên cơ sở đó hình thành nhóm nhiệm vụ theo chức năng cung cấp dịch vụ công; nhóm nhiệm vụ theo chức năng phục vụ quản lý nhà nước được xác định theo phạm vi, quy mô, lĩnh vực… hoạt động của ĐVSNCL. Cũng từ đặc điểm này, có một số cách phân loại khác nhau.

Định hình chính sách quản lý phân loại theo chức năng, nhiệm vụ đối với đơn vị sự nghiệp công lập

ĐVSNCL có hai chức năng, hay nói cách khác là có hai phương diện hoạt động chủ yếu là: một là, phục vụ quản lý nhà nước; hai là, cung cấp dịch vụ sự nghiệp công (DVSNC). Phân loại chức năng của ĐVSNCL trong mục này vẫn dựa trên quy định của Luật Viên chức về chức năng của ĐVSNCL như đã nêu ở trên, điểm bổ sung rõ hơn là chức năng “cung cấp DVSNC”1 nhất là những dịch vụ cơ bản, thiết yếu. Lập luận trên phương diện lý luận, quan điểm trong vấn đề này là: cung cấp dịch vụ công thì các đơn vị ngoài công lập cũng có thể thực hiện2, nhưng cung cấp DVSNC thì thuộc về ĐVSNCL (có thể thực hiện theo phương thức xã hội hóa). Từ điều chỉnh cách xác định chức năng như vậy, có nhóm các nhiệm vụ theo chức năng cung cấp DVSNC và nhóm các nhiệm vụ theo chức năng phục vụ quản lý nhà nước.

Thứ nhất, đối với nhóm các nhiệm vụ theo chức năng “phục vụ quản lý nhà nước”. Các ĐVSNCL được thành lập để thực hiện nhiệm vụ theo nhóm này, sẽ được xác định rõ chức năng “phục vụ quản lý nhà nước” trong văn bản quy phạm pháp luật thành lập tổ chức mà ĐVSNCL trực thuộc. Ví dụ: Điều 3 Nghị định số 34/2017/NĐ-CP ngày 03/4/2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Nội vụ xác định: “các đơn vị từ khoản 1 đến khoản 18 là các đơn vị hành chính giúp Bộ trưởng thực hiện chức năng quản lý nhà nước; các đơn vị quy định từ khoản 19 đến khoản 22 là các đơn vị sự nghiệp phục vụ chức năng quản lý nhà nước của bộ”. Theo đó, áp dụng chính sách biên chế, tiền lương, phụ cấp… hiện hành theo tiến trình cải cách đã được Nghị quyết số 27-NQ/TWngày 21/5/2018 của Hội nghị lần thứ bảy Ban chấp hành Trung ương (khóa XII) xác định.

Thứ hai, đối với nhóm các nhiệm vụ theo chức năng “cung cấp DVSNC”, kết hợp với cơ chế tài chính, hướng đề xuất cụ thể như sau:

(1). Đối với DVSNC sử dụng ngân sách nhà nước3 (NSNN). NSNN chuyển từ hỗ trợ cho các ĐVSNCL sang hỗ trợ trực tiếp cho đối tượng người nghèo, đối tượng chính sách khi sử dụng DVSNC cơ bản, thiết yếu; chuyển từ hỗ trợ theo cơ chế “cấp phát bình quân” sang cơ chế “Nhà nước đặt hàng, giao nhiệm vụ” cung cấp DVSNC căn cứ vào chất lượng đầu ra hoặc đấu thầu cung cấp DVSNC.

Việc bố trí NSNN để thực hiện các DVSNC sử dụng NSNN thực hiện theo phân cấp hiện hành của pháp luật về NSNN, phù hợp với khả năng cân đối của NSNN và lộ trình điều chỉnh tính đủ các chi phí hình thành giá dịch vụ theo quy định của cơ quan có thẩm quyền.

Danh mục DVSNC sử dụng NSNN gồm: các dịch vụ công cơ bản, thiết yếu theo quy định của pháp luật chuyên ngành và pháp luật về NSNN, gồm: các dịch vụ giáo dục mầm non, giáo dục phổ thông; y tế dự phòng, y tế cơ sở, bệnh viện ở vùng khó khăn, biên giới, hải đảo; khám, chữa các bệnh phong, lao, tâm thần; nghiên cứu khoa học cơ bản; văn hóa, nghệ thuật dân gian truyền thống, đào tạo huấn luyện vận động viên, huấn luyện viên thể thao quốc gia; chăm sóc người có công và bảo trợ xã hội… Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ; Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương tiếp tục thực hiện danh mục DVSNC sử dụng NSNN đã được cấp có thẩm quyền ban hành trong trường hợp danh mục hiện hành; đồng thời, rà soát để sửa đổi, bổ sung cho phù hợp. Giá, phí DVSNC sử dụng NSNN thực hiện theo quy định của Chính phủ trên cơ sở đề xuất của Bộ Tài chính.

(2). Đối với DVSNC không sử dụng NSNN4. DVSNC không sử dụng NSNN gồm: dịch vụ không thuộc danh mục DVSNC sử dụng NSNN; dịch vụ do ĐVSNCL cung cấp từ hoạt động sản xuất – kinh doanh, liên doanh liên kết phù hợp với lĩnh vực chuyên môn của đơn vị để đáp ứng nhu cầu của xã hội theo quy định của pháp luật có liên quan.

ĐVSNCL được tự chủ sử dụng tài sản và các nguồn lực ở đơn vị để cung cấp DVSNC không sử dụng NSNN, phù hợp với lĩnh vực chuyên môn được cấp có thẩm quyền giao theo nguyên tắc: thực hiện theo đúng quy định của pháp luật. Được quyết định giá dịch vụ bảo đảm bù đắp chi phí và có tích lũy hợp lý; trường hợp dịch vụ thuộc danh mục hàng hóa, dịch vụ do Nhà nước định giá thì thực hiện theo mức giá cụ thể, khung giá do cơ quan có thẩm quyền quy định. ĐVSNCL được tự chủ quyết định các khoản chi để cung cấp DVSNC bảo đảm tính hợp lý, hợp lệ và phải quy định trong quy chế chi tiêu nội bộ; phải tổ chức công tác kế toán theo đúng quy định của pháp luật về kế toán; mở sổ sách kế toán, sử dụng, quản lý chứng từ, tổ chức hạch toán, theo dõi riêng bảo đảm ghi nhận đầy đủ, chính xác doanh thu và phân bổ đầy đủ, chính xác chi phí đối với từng hoạt động; phải đăng ký, kê khai, nộp đủ thuế và các khoản thu ngân sách khác (nếu có) theo quy định của pháp luật; thực hiện chế độ kiểm toán nội bộ đầy đủ, định kỳ; thực hiện chế độ báo cáo tài chính đúng, kịp thời với các cơ quan quản lý cấp trên và các cơ quan có liên quan theo quy định. Thủ trưởng ĐVSNCL chịu trách nhiệm về hiệu quả quản lý, sử dụng tài sản công, đất đai được Nhà nước giao quản lý, sử dụng; nguồn tài chính tại đơn vị theo quy định của pháp luật. Trường hợp hoạt động DVSNC không sử dụng NSNN có chênh lệch thu nhỏ hơn chi, đơn vị phải tính toán bù đắp khoản thiếu hụt bằng các nguồn kinh phí hợp pháp của đơn vị, NSNN không cấp bù.

Có thể khái quát mô hình áp dụng phân loại ĐVSNCL theo chức năng, nhiệm vụ như sau: