(Quanlynhanuoc.vn) – Cùng với quá trình quản lý thu ngân sách nhà nước thì việc quản lý chi ngân sách nhà nước có vai trò rất quan trọng trong quản lý điều hành ngân sách nhà nước, góp phần ổn định phát triển kinh tế – xã hội của đất nước. Tiền Giang là tỉnh chưa thể tự cân đối ngân sách, hằng năm, đều nhận số bổ sung cân đối ngân sách của trung ương trong giai đoạn 2018 – 2020. Do vậy, bên cạnh những kết quả đạt được, hoạt động quản lý chi thường xuyên ngân sách nhà nước cấp tỉnh tại Tiền Giang cũng bộc lộ một số hạn chế nhất định cần có giải pháp khắc phục để nâng cao hiệu quả quản lý chi thường xuyên ngân sách nhà nước cấp tỉnh trong thời kỳ ổn định ngân sách tiếp theo.

Kết quả thực hiện quản lý chi thường xuyên ngân sách nhà nước của tỉnh giai đoạn 2018 – 2020

Thứ nhất, về quản lý lập dự toán chi thường xuyên ngân sách nhà nước (NSNN) cấp tỉnh.

Định kỳ tháng 7 hằng năm, các cơ quan sử dụng NSNN cấp tỉnh lập dự toán ngân sách năm tiếp theo gửi Sở Tài chính. Sau khi dự toán được lập và phê duyệt, các đơn vị đều tiến hành công khai dự toán theo quy định.

Thứ hai, về quản lý chấp hành dự toán chi thường xuyên NSNN cấp tỉnh.

Quản lý chấp hành dự toán chi thường xuyên được thực hiện theo các nội dung chi gắn với các chức năng, nhiệm vụ của các đơn vị thụ hưởng ngân sách. Trong quá trình chấp hành dự toán chi thường xuyên NSNN cấp tỉnh giai đoạn 2018 – 2020, tỉnh Tiền Giang đã phân bổ chi 13 lĩnh vực thuộc chi thường xuyên làm cơ sở cho việc tổ chức thực hiện chi thường xuyên NSNN cấp tỉnh, bao gồm: giáo dục – đào tạo, khoa học – công nghệ, quốc phòng, an ninh, sự nghiệp y tế, văn hóa – thông tin, phát thanh – truyền hình, thể dục – thể thao, bảo vệ môi trường, sự nghiệp kinh tế, quản lý hành chính, bảo đảm xã hội và chi khác.

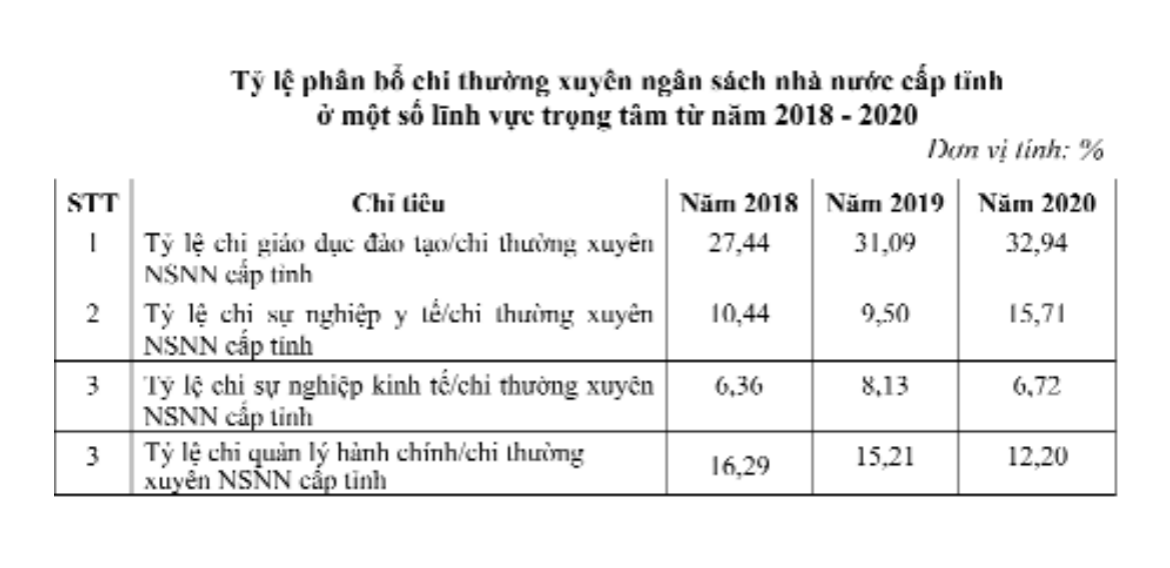

Các định mức áp dụng để phân bổ dự toán chi thường xuyên đều dựa trên phương pháp phân bổ chi tiêu kinh điển, tức là dựa chủ yếu trên nguồn lực đầu vào, không tạo ra cầu nối ràng buộc giữa việc sử dụng ngân sách và hiệu quả chi tiêu. Các đơn vị sử dụng NSNN cấp tỉnh được tiến hành chi thường xuyên như sau (xem bảng cuối bài):

Từ năm 2018 – 2020, tỉnh Tiền Giang đã dành một nguồn lực rất lớn để chi giáo dục và đào tạo. Tỷ trọng khoản chi này tương đối cao, đạt bình quân là 0,74%/GRDP/năm, 30,49%/tổng chi thường xuyên NSNN cấp tỉnh1. Với chủ trương tăng quyền tự chủ cùng với sự phát triển về quy mô và tỷ trọng chi sự nghiệp giáo dục – đào tạo đã góp phần đem lại một số thành tựu nhất định trong hệ thống giáo dục – đào tạo của tỉnh.

Chiếm tỷ trọng cao thứ 2 trong chi thường xuyên NSNN cấp tỉnh là chi quản lý hành chính. Chi quản lý hành chính bình quân là 0,34%/GRDP/năm, 14,56%/tổng chi thường xuyên NSNN cấp tỉnh2. Nhưng tỷ trọng này có xu hướng giảm dần theo quá trình tinh gọn bộ máy (thực hiện Đề án 02 của Tỉnh ủy). Tuy nhiên, so với yêu cầu và mục tiêu cải cách hành chính đề ra, nhìn chung chi cho bộ máy quản lý vẫn tăng đều qua các năm do nhiều nguyên nhân. Ngoài ra, trong giai đoạn đầu thực hiện tinh giản biên chế, NSNN thực hiện chi trả chính sách, chế độ cho người thực hiện tinh giản biên chế nên chi quản lý hành chính còn cao.

Chiếm tỷ trọng cao thứ 3 trong cơ cấu chi thường xuyên NSNN cấp tỉnh tại Tiền Giang là chi sự nghiệp y tế. Chi sự nghiệp y tế chiếm bình quân 0,29% trong tổng GRDP tỉnh và 11,88% trong chi thường xuyên NSNN cấp tỉnh. Tuy nhiên, tỷ trọng khoản chi này năm 2019 giảm hơn so với năm 2018, nguyên nhân do thực hiện quy định của Bộ Y tế, các cơ sở khám, chữa bệnh thu giá dịch vụ khám, chữa bệnh đã kết cấu tiền lương vào chi phí giá3. Năm 2020, tỷ trọng khoảng chi này tăng đột biến do ngân sách địa phương phải bố trí kinh phí bảo đảm cho các ngành, các cấp triển khai các biện pháp phòng, chống dịch Covid-19.

Đứng thứ 4 trong cơ cấu chi thường xuyên NSNN cấp tỉnh tại Tiền Giang là chi sự nghiệp kinh tế. Quy mô chi sự nghiệp kinh tế tăng qua các năm, từ 119,24 tỷ đồng năm 2018 tăng lên 192,95 tỷ đồng năm 2020. Đặc biệt, tỷ trọng chi cho sự nghiệp kinh tế tăng cao vào năm 2019 do tỉnh tập trung đầu tư phát triển kinh tế nhưng đến năm 2020, dưới ảnh hưởng của dịch Covid-19 nên tỷ trọng này giảm4. Việc quan tâm đầu tư chi cho sự nghiệp kinh tế trong thời gian qua đã góp phần tích cực trong việc tăng cường các hoạt động khuyến nông, khuyến lâm, khuyến ngư, duy tu nâng cấp, sửa chữa giao thông đường bộ, đường thủy, phục hồi các công trình đê, kè, giao thông, thủy lợi. Trong quá trình chấp hành chi thường xuyên NSNN cấp tỉnh, các đơn vị sử dụng ngân sách đều dựa vào định mức chi thường xuyên do Hội đồng nhân dân tỉnh phê duyệt.

Thứ ba, quản lý quyết toán chi thường xuyên NSNN cấp tỉnh.

Công tác quản lý quyết toán NSNN cấp tỉnh nói chung và quyết toán chi thường xuyên NSNN cấp tỉnh trên địa bàn tỉnh Tiền Giang đã được đẩy mạnh; bảo đảm các khoản chi thường xuyên NSNN đều được phản ánh vào ngân sách thông qua Kho bạc nhà nước. Báo cáo tổng quyết toán ngân sách tỉnh Tiền Giang hằng năm được HĐND tỉnh thông qua, bảo đảm thời gian và chất lượng theo quy định của Luật NSNN. So sánh tình hình thực hiện chi thường xuyên NSNN cấp tỉnh so với dự toán được giao đầu năm giai đoạn 2018 – 2020 cho thấy, dự toán chi thường xuyên (năm 2018 là 1.873,89 tỷ đồng; năm 2019: 2.038,07 tỷ đồng; năm 2020: 2.871,07 tỷ đồng); quyết toán chi thường xuyên (năm 2018: 2.076,32 tỷ đồng; năm 2019: 2.094,74 tỷ đồng; năm 2020: 2.599,07 tỷ đồng)5.

Từ số liệu trên cho thấy, quyết toán chi thường xuyên NSNN cấp tỉnh trong năm 2018 và 2019 thường cao hơn số dự toán đầu năm. Riêng năm 2020, theo số liệu báo cáo của Ủy ban nhân dân tỉnh thì số chi thường xuyên NSNN cấp tỉnh trên thực tế thấp hơn số dự toán đã được phê duyệt, vì do ảnh hưởng của hạn mặn, dịch Covid-19 nên số thu NSNN của tỉnh giảm và một số nội dung chi thường xuyên NSNN cấp tỉnh không thể triển khai được. Bên cạnh đó, ngày 08/7/2020, Bộ Tài chính có Công văn số 8299/BTC-NSNN gửi các Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương về việc đẩy mạnh thực hiện các giải pháp điều hành thực hiện nhiệm vụ tài chính – ngân sách địa phương những tháng cuối năm 2020 và thực hiện triệt để tiết kiệm chi thường xuyên.

Về chi tiết, tình hình lệch giữa dự toán và quyết toán chi từng lĩnh vực giai đoạn 2018 – 2020 đều có sự chênh lệch với dự toán, đặc biệt là năm 2020 số chênh lệch giữa dự toán và quyết toán khá nhiều. Điều này nhìn chung cho thấy công tác dự báo chi chưa chính xác. Ở một số lĩnh vực cụ thể, số tăng chi so với dự toán còn do một số nguyên nhân khách quan và chủ quan từ nội tại ngành đó.

Những hạn chế, bất cập trong quản lý chi thường xuyên ngân sách nhà nước tại tỉnh

Một là, hiệu quả việc lập dự toán chưa cao, thể hiện rõ ở số dự toán và quyết toán còn chênh lệch nhiều. Ngoài ra, các đơn vị sử dụng NSNN cấp tỉnh vẫn chưa tuân thủ đúng quy định về thời hạn lập và gửi dự toán.

Hai là, số kiểm tra dự toán chưa phát huy hết vai trò là căn cứ kiểm tra dự toán của các đơn vị sử dụng NSNN cấp tỉnh. Qua thực tế chỉ mang tính chất hình thức, thủ tục. Quy trình phân bổ dự toán chi thường xuyên NSNN cấp tỉnh thiếu mối liên kết chặt chẽ với kế hoạch phát triển kinh tế – xã hội (KTXH) của địa phương, ít gắn với hiệu quả thực hiện nhiệm vụ của đơn vị, chưa phát huy hiệu quả cao nhất thúc đẩy quá trình phát triển KTXH trên địa bàn.

Ba là, việc quản lý chi thường xuyên NSNN cấp tỉnh của một số đơn vị chưa chặt chẽ, vẫn còn xảy ra tình trạng cấp kinh phí ngoài kế hoạch theo cơ chế xin cho. Đối với các đơn vị thụ hưởng ngân sách, một số đơn vị thực hiện không đúng theo quy trình quản lý chi ngân sách, chi thường xuyên không theo như dự toán, giữa dự toán và thực hiện dự toán có sự chênh lệnh lớn nhưng vẫn được chấp nhận quyết toán. Điều này là trái với quy định của Luật NSNN năm 2015.

Bốn là, công tác thanh tra, kiểm tra chưa quan tâm nhiều đến hiệu quả chi thường xuyên NSNN cấp tỉnh của các đơn vị sử dụng, chưa có sự gắn kết giữa ngân sách chi thường xuyên và kết quả thực hiện nhiệm vụ. Qua thực tiễn chấp hành chi thường xuyên NSNN cấp tỉnh có một số định mức chi không phù hợp với tình hình thực tế, dẫn đến việc chấp hành chi và quyết toán gặp nhiều khó khăn. Trong quá trình quản lý chi thường xuyên NSNN cấp tỉnh vẫn còn để xảy ra tình trạng vi phạm trong chi ngân sách, chi sai quy định, buộc phải nộp NSNN, giảm dự toán, thanh toán năm sau. Điều này cho thấy, tỉnh chưa có công cụ đánh giá hiệu quả chi thường xuyên NSNN cấp tỉnh gắn với công việc. Việc chi ngân sách chỉ dừng lại ở việc đạt được kết quả đề ra theo kế hoạch.

Giải pháp nhằm nâng cao hiệu quả chi thường xuyên ngân sách nhà nước cấp tỉnh tại Tiền Giang trong thời gian tới

Thứ nhất, nâng cao nhận thức về tăng cường quản lý chi thường xuyên NSNN cấp tỉnh. Đây được xem là giải pháp then chốt. Việc tăng thu ngân sách nhưng nếu không quản lý tốt, không thực hiện có hiệu quả các khoản chi thì cũng không mang lại hiệu quả trong phát triển KTXH của địa phương. Do đó, trong quản lý ngân sách, cần phải tiến hành các giải pháp nhằm nâng cao nhận thức của các ngành, các cấp có liên quan trong quá trình thực hiện nhiệm vụ.

Thứ hai, nâng cao chất lượng lập dự toán chi thường xuyên NSNN cấp tỉnh. Để quản lý tốt hơn chi thường xuyên NSNN cấp tỉnh đòi hỏi các đơn vị sử dụng NSNN cấp tỉnh phải nâng cao vai trò quản lý ngân sách được cấp. Điều đó thể hiện rõ ở việc nâng cao chất lượng lập, chấp hành và quyết toán ngân sách. Việc nâng cao chất lượng công tác lập dự toán bao gồm dự toán chi thường xuyên NSNN cấp tỉnh là yêu cầu cấp thiết.

Thứ ba, nâng cao vai trò của số kiểm tra dự toán. Do đó, đòi hỏi các cơ quan có thẩm quyền phải kịp thời giao số kiểm tra dự toán và bắt buộc các cơ quan, đơn vị sử dụng ngân sách cấp tỉnh phải tuân thủ khi lập dự toán.

Thứ tư, phân bổ hợp lý chi thường xuyên NSNN cấp tỉnh cho các lĩnh vực. Chi thường xuyên đóng vai trò quan trọng trong việc bảo đảm hoạt động cho cả hệ thống chính trị và góp phần phát triển KTXH. Chính vì thế, khi phân bổ chi thường xuyên NSNN cấp tỉnh, cơ quan nhà nước có thẩm quyền phải xác định đúng các nhiệm vụ trọng tâm, các lĩnh vực cần ưu tiên trong từng giai đoạn nhất định.

Thứ năm, nâng cao tính phù hợp của định mức chi thường xuyên NSNN cấp tỉnh với tình hình thực tế. Tỉnh cần xây dựng định mức chi phù hợp với tình hình thực tế để giúp cho việc chi thường xuyên được thực hiện thuận lợi, góp phần nâng cao hiệu quả hoạt động của hệ thống chính trị tại địa phương, qua đó thúc đẩy phát triển KTXH.

Thứ sáu, tăng cường quản lý việc chấp hành chi thường xuyên NSNN cấp tỉnh. Trong đó, Sở Tài chính cần kịp thời hướng dẫn, quản lý chặt chẽ quá trình chấp hành chi thường xuyên NSNN cấp tỉnh và buộc các cơ quan, đơn vị phải xuất toán đối với những khoản chi không đúng tiêu chuẩn, định mức.

Thứ bảy, xây dựng tiêu chí đánh giá hiệu quả chi thường xuyên NSNN cấp tỉnh tại Tiền Giang. Tỉnh cần sớm xây dựng và ban hành bộ tiêu chí đánh giá hiệu quả quản lý, sử dụng NSNN nói chung và việc chi thường xuyên NSNN cấp tỉnh nói riêng. Các tiêu chí này cần được xây dựng một cách khách quan, chặt chẽ để có thể đánh giá một cách chuẩn xác, định lượng hiệu quả chi thường xuyên NSNN cấp tỉnh của các đơn vị sử dụng.

Thứ tám, nâng cao hiệu quả của công tác thanh tra, kiểm tra để quản lý tốt hơn công tác chi thường xuyên NSNN cấp tỉnh. Qua việc thực hiện hiệu quả công tác thanh tra, kiểm tra sẽ giúp kịp thời phát hiện, xử lý các trường hợp vi phạm trong chi thường xuyên NSNN cấp tỉnh, góp phần bảo đảm việc sử dụng hiệu quả, hợp lý NSNN tại địa phương.

Chú thích:

1, 2, 3. Nghị quyết số 28/2020/NQ-HĐND ngày 10/12/2020 của Hội đồng nhân dân tỉnh về phê chuẩn quyết toán ngân sách nhà nước năm 2019 của tỉnh Tiền Giang.

4. Nghị quyết của Hội đồng nhân dân tỉnh Tiền Giang về phê chuẩn quyết toán ngân sách nhà nước năm 2020.

5. Nghị quyết của Hội đồng nhân dân tỉnh Tiền Giang về việc phê chuẩn quyết toán ngân sách nhà nước năm 2018, 2019 và 2020.

Tài liệu tham khảo:

1. Nghị quyết số 25/2018/NQ-HĐND ngày 07/12/2018 của Hội đồng nhân dân tỉnh Tiền Giang về phân bổ ngân sách địa phương năm 2019.

2. Nghị quyết số 30/2019/NQ-HĐND ngày 06/12/2019 của Hội đồng nhân dân tỉnh Tiền Giang về phân bổ ngân sách địa phương năm 2020.