(Quanlynhanuoc.vn) – Công cuộc đổi mới năm 1986, Việt Nam đã thực hiện chủ trương thu hút vốn đầu tư trực tiếp nước ngoài (FDI) như một nguồn lực quan trọng để phát triển kinh tế – xã hội. Với chính sách mở cửa cùng với những ưu đãi, nguồn vốn FDI vào Việt Nam đã tăng trưởng liên tục, đóng góp đáng kể vào sự phát triển của nền kinh tế quốc gia. Tuy nhiên, Việt Nam đã vượt qua giai đoạn thu hút FDI bằng mọi giá mà cần có các chính sách thu hút đầu tư FDI có hiệu quả theo hướng ưu tiên đầu tư lĩnh vực, ngành, nghề thân thiện với môi trường, được chuyển giao công nghệ tiên tiến, hiện đại; sử dụng nguồn lao động chất lượng, có tính lan tỏa đối với kinh tế địa phương tiếp nhận đầu tư.

Tổng quan về vốn đầu tư trực tiếp nước ngoài tại Việt Nam

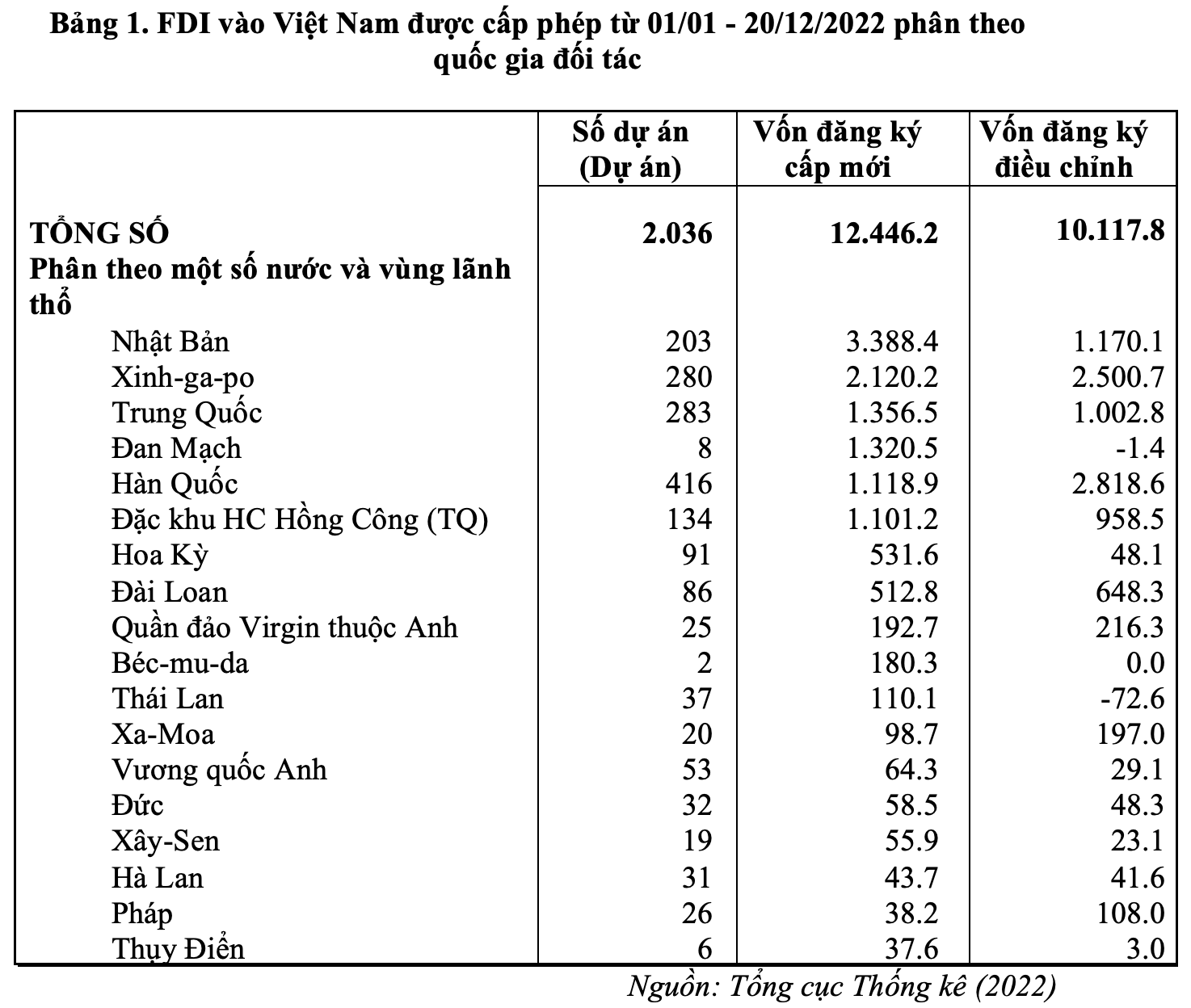

Theo Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, tính đến ngày 20/12/2022, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài (ĐTNN) trong năm 2022 đạt gần 27,72 tỷ USD, bằng 89% so với cùng kỳ năm 2021. Vốn đầu tư đăng ký mới tuy giảm song số dự án đầu tư mới tăng lên, vốn đầu tư điều chỉnh cũng tăng so với cùng kỳ. Cụ thể: vốn đăng ký mới có 2.036 dự án mới được cấp Giấy chứng nhận đăng lý đầu tư (tăng 17,1% so với cùng kỳ), tổng vốn đăng ký đạt gần 12,45 tỷ USD (giảm 18,4% so với cùng kỳ); vốn điều chỉnh có 1.107 lượt dự án đăng ký điều chỉnh vốn đầu tư (tăng 12,4% so với cùng kỳ), tổng vốn đăng ký tăng thêm đạt gần 10,12 tỷ USD (tăng 12,2% so với cùng kỳ); góp vốn, mua cổ phần có 3.566 lượt của nhà ĐTNN (giảm 6,1% so với cùng kỳ), tổng giá trị vốn góp đạt hơn 5,15 tỷ USD (giảm 25,2% so với cùng kỳ). Cũng tính tới 20/12/2022, ước tính các dự án ĐTNN đã giải ngân được khoảng gần 22,4 tỷ USD, tăng 13,5% so với cùng kỳ năm 20211.

Trong năm 2022, các đối tác đầu tư chính vào Việt Nam vẫn là các đối tác truyền thống ở khu vực châu Á như: Hàn Quốc, Xinh-ga-po, Nhật Bản… Song, có sự thay đổi trong thứ tự xếp hạng các đối tác này.

Trong năm 2022, Nhật Bản vươn lên dẫn đầu trong danh sách các đối tác đầu tư FDI tại Việt Nam với lượng vốn cấp mới khoảng 3,39 tỷ USD. Ở vị trí thứ 2 là Xinh-ga-po với 2,12 tỷ USD. Năm 2022, có sự xuất hiện của các nhà đầu tư Trung Quốc ở tốp 3 quốc gia đối tác đầu tư FDI vào Việt Nam với 1,36 tỷ USD vốn đăng ký cấp mới. Đây có thể là hệ quả của nhiều yếu tố, như: ảnh hưởng của đại dịch Covid-19 tại Trung Quốc, chiến tranh thương mại Mỹ – Trung, các FTA của Việt Nam mới được ký kết và có hiệu lực… Đối với các nhà sản xuất tại Trung Quốc, Việt Nam đã bắt đầu trở thành một môi trường đầu tư lý tưởng để tránh né các hàng rào thuế quan và các chính sách phòng, chống dịch nghiêm ngặt được triển khai tại Trung Quốc. Ngoài ra, Đan Mạch cũng là quốc gia có lượng vốn đăng ký cấp mới 1,32 tỷ USD tại Việt Nam với 8 dự án FDI. Vốn đầu tư FDI của Đan Mạch chủ yếu đến từ Tập đoàn LEGO (sản xuất đồ chơi) và Tập đoàn Trang sức Pandora. Cả 2 dự án lớn này đều tập trung đầu tư vào Khu công nghiệp VSIP 3, Bình Dương và được cam kết đều sử dụng hoàn toàn năng lượng tái tạo.

Tuy thứ tự các đối tác đầu tư vào Việt Nam có sự thay đổi nhưng về tổng thể các luồng vốn đầu tư FDI vẫn tập trung đến từ các đối tác truyền thống ở khu vực châu Á. Sự xuất hiện của Đan Mạch là một dấu hiệu cho việc Việt Nam đã trở nên hấp dẫn hơn đối với các nhà đầu tư đến từ Liên minh châu Âu (EU) sau khi hiệp định EVFTA được ký kết và có hiệu lực. Với những dấu hiệu ban đầu này, có thể kỳ vọng sự tăng trưởng trong luồng vốn FDI đến từ các đối tác châu Âu trong giai đoạn tới.

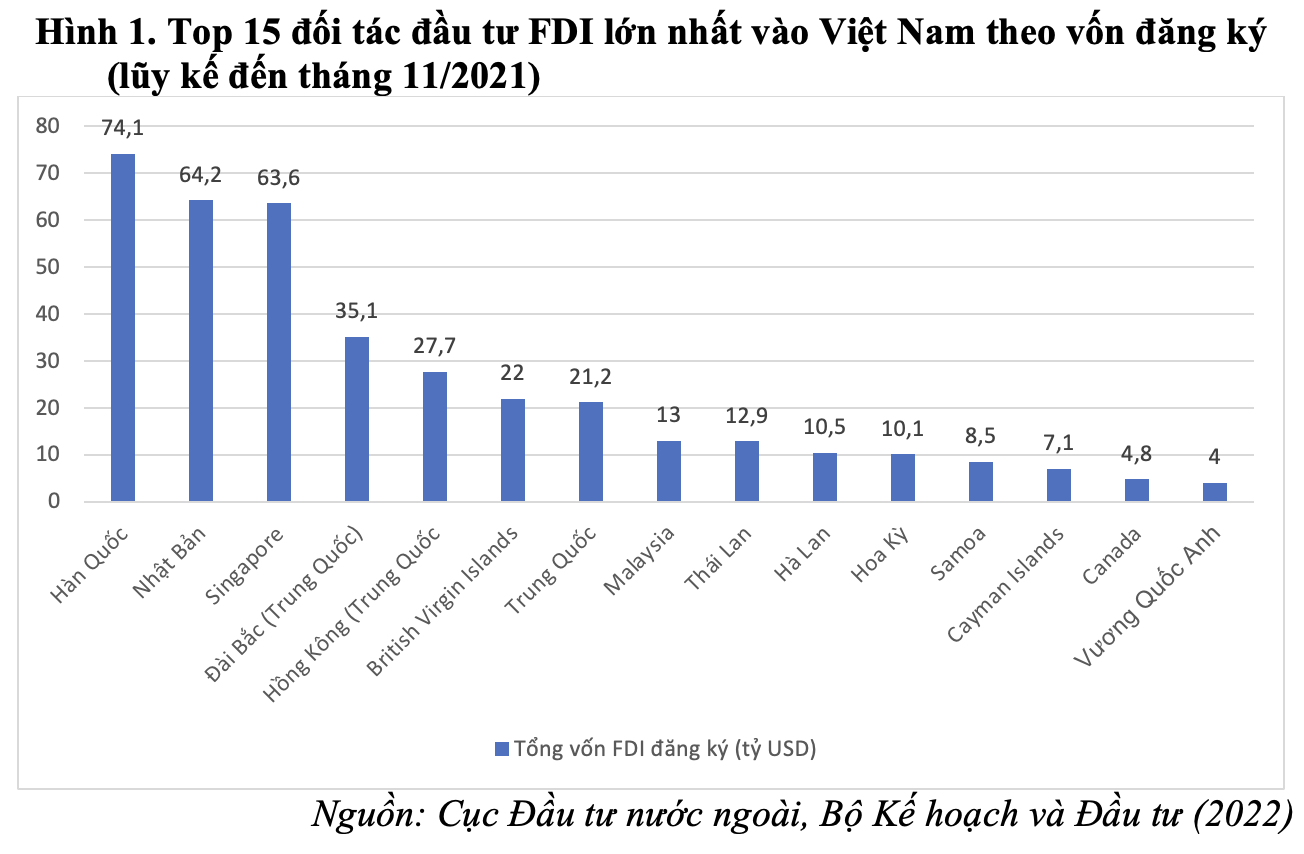

Cho đến nay, Việt Nam đã thu hút FDI từ 141 quốc gia và vùng lãnh thổ. Trong đó, các đối tác FDI lớn nhất của Việt Nam chủ yếu đến từ khu vực Đông Á, như: Hàn Quốc, Nhật Bản và Xinh-ga-po. Lũy kế đến năm 2022, số vốn đầu tư của 3 quốc gia này chiếm khoảng 50% tổng vốn FDI vào Việt Nam. Một số nền kinh tế lớn của khu vực châu Á, như: Đài Bắc (Trung Quốc), Trung Quốc, Ma-lai-xi-a, Thái Lan cũng nằm trong top 10 đối tác có đầu tư FDI lớn nhất vào Việt Nam. Từ châu Âu, Hà Lan và Quần đảo Virgin thuộc Anh cũng nằm trong top 10 đối tác đầu tư FDI lớn nhất của Việt Nam. Hoa Kỳ là quốc gia đứng thứ 11 trong số các đối tác FDI lớn nhất của Việt Nam2.

Luồng vốn FDI vào Việt Nam chủ yếu đến từ các nước trong khu vực châu Á là do Việt Nam có vị trí địa lý gần các quốc gia này nên có điều kiện thuận lợi trong việc giao thương (tiếp giáp Trung Quốc nên dễ dàng kết nối với các nền kinh tế lớn trên thế giới); các nhà đầu tư đến từ khu vực châu Á có lợi thế trong việc am hiểu môi trường và chính sách đầu tư của Việt Nam. Ngoài ra, Việt Nam đã triển khai mạnh mẽ chủ trương mở cửa và hội nhập, đặc biệt đã ký kết nhiều hiệp định thương mại tự do (FTA) với các đối tác khu vực châu Á (các đối tác lớn trong đầu tư FDI như: Nhật Bản, Hàn Quốc, Xinh-ga-po, Ma-lai-xi-a cùng lúc có nhiều FTA với Việt Nam).

Với việc Việt Nam có nhiều đối tác FTA mới như: khu vực châu Âu (EU, Anh, Nga) hay châu Mỹ (Ca-na-đa, Mê-xi-cô, Chi-lê, Pê-ru), có thể kỳ vọng việc thu hút đầu tư FDI từ các khu vực này sẽ có sự tăng trưởng thuận lợi, đặc biệt khi Việt Nam đã có nhiều cam kết mở cửa và tạo thuận lợi cho các nhà đầu tư đến từ các đối tác này. 15 FTA đã có hiệu lực với 53 đối tác thương mại, Việt Nam hiện là một trong những nền kinh tế mở cửa nhất trong khu vực và trên thế giới. Điều này cũng là một lợi thế tạo ra sức hút lớn đối với các dự án đầu tư FDI có thể tận dụng cơ hội từ các FTA này.

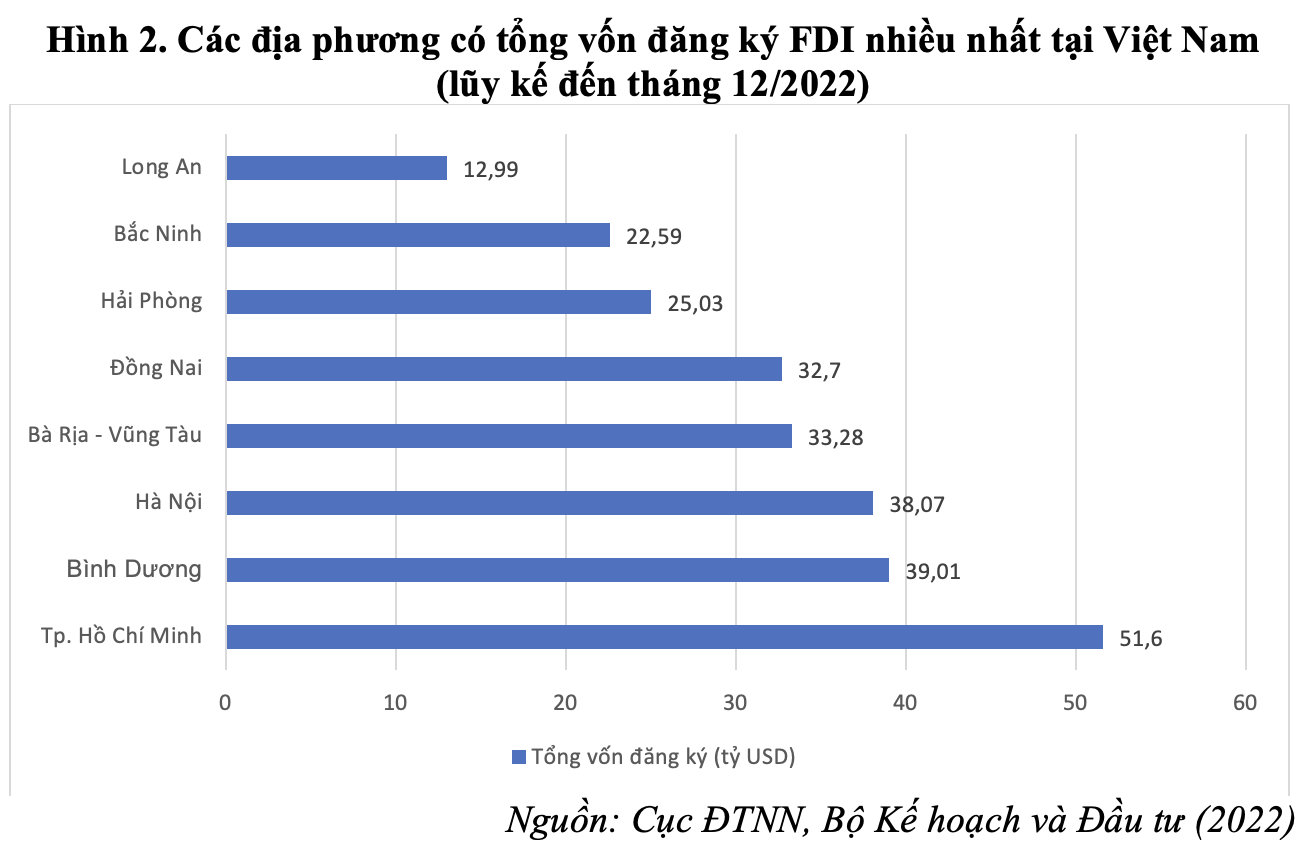

Theo số liệu của Tổng cục Thống kê (năm 2022), các nhà ĐTNN đã đầu tư vào 54 tỉnh, thành phố trên cả nước trong. TP. Hồ Chí Minh dẫn đầu với tổng vốn đầu tư đăng ký mới và tăng, bao gồm cả vốn góp mua cổ phần đạt hơn 3,94 tỷ USD, chiếm 14,2% tổng vốn đầu tư đăng ký và tăng 5,4% so với cùng kỳ năm 2021. Bình Dương đứng thứ hai với tổng vốn đầu tư hơn 3,14 tỷ USD, chiếm 11,3% tổng vốn, tăng 47,3% so với cùng kỳ. Quảng Ninh xếp thứ ba với tổng vốn đầu tư đăng ký gần 2,37 tỷ USD, chiếm 8,5% tổng vốn và tăng gấp hơn 2 lần so với cùng kỳ năm 2021. Trong đó, dự án Nhà máy Điện khí LNG Quảng Ninh đóng góp số vốn trên 1,9 tỷ USD. Tiếp theo, lần lượt là Bắc Ninh, Hải Phòng, Hà Nội. Đặc biệt, năm 2022 là năm đầu tiên Nghệ An lọt vào top 10 với trên 890 triệu USD vốn FDI.

Về số dự án mới, các nhà ĐTNN tập trung đầu tư nhiều tại các thành phố lớn, có cơ sở hạ tầng thuận lợi, như: TP. Hồ Chí Minh, Hà Nội. Trong đó, TP. Hồ Chí Minh dẫn đầu về số dự án mới (43,9%), số lượt góp vốn mua cổ phần (67,6%) và đứng thứ hai về số lượt dự án điều chỉnh vốn (17,3% sau Hà Nội là 18,6%)3.

Về tổng thể, tất cả các tỉnh, thành phố của Việt Nam hiện nay đều ít nhiều có các dự án đầu tư FDI. Tuy nhiên, sự chênh lệch đáng kể giữa các vùng đồng bằng và miền núi, giữa thành phố phát triển và các địa phương có nền kinh tế khó khăn là không thể phủ nhận. Nguồn vốn đầu tư FDI tập trung chủ yếu ở các thành phố lớn, như: Hà Nội, TP. Hồ Chí Minh và các tỉnh lân cận hai thành phố này. Điều này hoàn toàn có thể lý giải bằng một số lợi thế rõ ràng của các địa phương trên như: (1) Hạ tầng cơ sở, điều kiện sản xuất tốt hơn; (2) Vị trí địa lý thuận lợi, gần cảng biển, sân bay, đường cao tốc nên tiết kiệm chi phí vận chuyển, phân phối; (3) Mật độ dân cư lớn đảm bảo nguồn cung lao động dồi dào; (4) Chính quyền địa phương có nhiều cải cách, hỗ trợ về môi trường đầu tư, kinh doanh.

Có thể thấy rõ các dự án đầu tư FDI đã có nhiều đóng góp cho sự phát triển kinh tế, tạo ra thêm việc làm cho các lao động ở địa bàn đầu tư. Các địa phương thu hút được nguồn vốn FDI, như: Bình Dương, Bắc Ninh, Đồng Nai, Hải Phòng đều có nhiều cột mốc phát triển kinh tế vượt bậc, đặc biệt là trong vấn đề chuyển đổi cơ cấu kinh tế. Ví dụ, tỉnh Bắc Ninh đã thay đổi cơ cấu từ tỉnh nông nghiệp sang công nghiệp chỉ trong vòng 5 năm. Cụ thể, ngành Nông nghiệp chỉ còn đóng góp 8% trong cơ cấu nền kinh tế của tỉnh, còn lại là các ngành Công nghiệp và dịch vụ.

Tuy nhiên, vốn FDI có sự chênh lệch đáng kể giữa các ngành kinh tế. Tổng quan từ năm 1988 đến nay, khoảng 50% các dự án đầu tư FDI vào Việt Nam tập trung ở các ngành nghề công nghiệp chế biến và chế tạo. Trong đó, chủ yếu là công nghiệp chế biến, lắp ráp có sử dụng nguyên phụ liệu được nhập khẩu từ quốc gia đầu tư. Năm 2021, ngành công nghiệp chế biến và chế tạo chiếm khoảng 59,2% tổng số vốn đầu tư FDI (tương đương 240,2 tỷ USD)4. Đây là kết quả của hàng loạt các chính sách khuyến khích ĐTNN nhằm thực hiện mục tiêu công nghiệp hóa, hiện đại hóa đất nước trong giai đoạn đầu mở của kinh tế. Mặt khác, đây cũng là ngành mà các đối tác đầu tư lớn, như: Hàn Quốc, Nhật Bản, Xinh-ga-po có thế mạnh và tập trung đầu tư vào Việt Nam nhằm tận dụng những lợi thế như nguồn lao động dồi dào, tài nguyên sẵn có và nhiều hiệp định thương mại tự do với các quốc gia và vùng lãnh thổ trên thế giới. Trong ngành công nghiệp chế biến và chế tạo, ngành công nghiệp điện tử tại Việt Nam đã thu hút được nhiều dự án từ các tập đoàn lớn như: Microsoft, Sanyo, Samsung, Sony, Fujitsu… Những dự án từ các tập đoàn này đã góp phần đáng kể vào công cuộc nâng cao trình độ công nghệ cho ngành chế biến, chế tạo của Việt Nam. Bên cạnh đó, nhiều doanh nghiệp Việt Nam đã có cơ hội được tham gia vào chuỗi cung ứng toàn cầu thông qua các hợp đồng bán hàng, cung cấp nguyên vật liệu cho các dự án, tập đoàn này. Nếu tính tổng cả vốn đăng ký mới và vốn đăng ký điều chỉnh của các dự án đã được cấp phép thì vốn đầu tư trực tiếp nước ngoài đăng ký vào ngành công nghiệp chế biến, chế tạo vẫn chiếm tỷ trọng cao nhất trong các lĩnh vực đầu tư với khoảng 14 tỷ USD, chiếm 66,5% tổng vốn đăng ký cấp mới và điều chỉnh. Đứng thứ hai trong số các lĩnh vực thu hút vốn đầu tư trực tiếp nước ngoài đăng ký là ngành kinh doanh bất động sản với 2,76 tỷ USD, chiếm 13,1%5.

Trong 11 tháng đầu năm 2022, ngành công nghiệp chế biến, chế tạo đạt 15,52 tỷ USD, chiếm xấp xỉ 79% tổng vốn đầu tư trực tiếp nước ngoài được thực hiện. Các ngành dịch vụ như hoạt động kinh doanh bất động sản và sản xuất, phân phối điện, khí đốt, nước nóng, hơi nước và điều hoà lần lượt đạt 1,44 tỷ USD và 1,43 tỷ USD vốn FDI được thực hiện (đều chiếm khoảng 7,3% tổng vốn đầu tư)6. Với thực trạng nhu cầu thị trường gia tăng, tiềm năng sinh lợi nhuận lớn, và Việt Nam có nhiều cam kết mở cửa, phát triển các ngành dịch vụ, đầu tư FDI vào các ngành thuộc lĩnh vực dịch vụ hiện đang có xu hướng tăng trưởng. Những ngành dịch vụ có khả năng thu hút FDI lớn nhất tại Việt Nam bao gồm kinh doanh bất động sản, du lịch, bán buôn bán lẻ, thông tin truyền thông. Nông, lâm nghiệp và thủy sản cũng là một trong số những ngành kinh tế mũi nhọn của Việt Nam. Tuy nhiên, luồng vốn FDI vào ngành này còn nhiều hạn chế. Nguyên nhân chính là do các địa phương còn chưa có nhiều chính sách khuyến khích, ưu tiên cho ngành này. Mặt khác, lĩnh vực này có giá trị gia tăng thấp, chịu nhiều ảnh hưởng bởi thiên tai, dịch bệnh…

Xu hướng đầu tư FDI trên thế giới

Một là, FDI thế giới và FDI vào các quốc gia châu Á phục hồi mạnh mẽ vào năm 2021, dự báo ảm đạm trong giai đoạn sắp tới.

Tổng nguồn vốn FDI trên toàn cầu năm 2021 đạt 1,58 nghìn tỷ USD, tăng 64% so với năm 2020 chủ yếu nhờ sự bùng nổ của thị trường mua bán và sáp nhập (M&A) và sự tăng trưởng của các dự án tài chính quốc tế. Đây là kết quả của việc nới lỏng các điều kiện tài chính và các gói kích thích kinh tế của các quốc gia7.

Tuy nhiên, môi trường đầu tư và kinh doanh quốc tế đã thay đổi đáng kể vào năm 2022, do chiến dịch quân sự đặc biệt của Nga tại U-crai-na và các tác động kéo dài của đại dịch dẫn đến tình trạng đứt gãy các chuỗi cung ứng, gây ra các cuộc khủng hoảng về lương thực, nhiên liệu và tài chính tại nhiều quốc gia. Các lĩnh vực đóng vai trò quan trọng trong chuỗi giá trị toàn cầu bị ảnh hương nghiêm trọng cộng với việc tăng lãi suất dự kiến ở các nền kinh tế lớn đang tạo ra sự gia tăng đáng kể của lạm phát. Điều này trực tiếp gây khó khăn cho thị trường M&A và suy giảm sự tăng trưởng của thị trường tài chính quốc tế. Thêm vào đó, tâm lý tiêu cực của các nhà đầu tư trên thị trường tài chính cộng với các dấu hiệu suy thoái kinh tế có thể đẩy nhanh quá trình sụt giảm của luồn vốn FDI.

Có thể nhận định rằng, đà tăng trưởng trong giai đoạn 2021 – 2022 khó có thể duy trì được trong thời gian dài. Thực trạng này gia tăng đáng kể rủi ro đối với các nhà đầu tư và có thể dẫn đến sự sụt giảm của nguồn vốn FDI trên thế giới trong giai đoạn tới.

Hai là, FDI vào các lĩnh vực phát triển bền vững được thúc đẩy bởi sự phát triển của năng lượng tái tạo.

Nguồn vốn FDI vào các lĩnh vực liên quan đến mục tiêu phát triển bền vững (SDGs) ở các nước đang phát triển đã tăng đáng kể vào năm 2021 (tăng 70%). Tổng giá trị của các dự án đầu tư vào các lĩnh vực xanh và các giao dịch tài trợ dự án quốc tế trong các lĩnh vực SDG đã vượt quá mức trước đại dịch gần 20%. Tuy nhiên, phần lớn sự tăng trưởng này tập trung vào mảng năng lượng tái tạo. Hoạt động đầu tư – được đo bằng số dự án – trong các lĩnh vực khác liên quan đến SDG, bao gồm cơ sở hạ tầng, thực phẩm và nông nghiệp, y tế, nước sạch, vệ sinh chỉ phục hồi một phần nhỏ so với năng lượng xanh, năng lượng tái tạo.

Ở các quốc gia thuộc nhóm kém phát triển nhất, xu hướng đầu tư vào các SDGs kém thuận lợi hơn nhiều so với các quốc gia ở các nhóm còn lại. Tỷ lệ trong tổng đầu tư vào các SDGs ở các nước đang phát triển của các quốc gia thuộc nhóm kém phát triển nhất đã giảm từ 19% năm 2020 xuống 15% vào năm 2021, số lượng dự án giảm từ 9% xuống còn 6%. Mặt khác, các dự án liên quan đến năng lượng tái tạo và sử dụng năng lượng hiệu quả cũng chiếm tỷ trọng lớn trong các khoản đầu tư trong lĩnh vực giải quyết biến đổi khí hậu. Tuy nhiên, hơn 60% các dự án này được đầu tư vào các nước phát triển, nơi 85% các dự án sử dụng các nguồn vốn tư nhân. Ngược lại, ở các nước đang phát triển, các dự án trong lĩnh vực này đòi hỏi sự đóng góp đáng kể của khu vực công8.

Như vậy, nguồn vốn FDI trên thế giới có sự chuyển dịch đáng kể đến các lĩnh vực phát triển bền vững, đặc biệt là năng lượng tái tạo. Tuy nhiên, luồng vốn này trên thế giới vẫn đang tập trung chủ yếu hướng vào các nền kinh tế phát triển. Trong giai đoạn tới, có thể kỳ vọng nguồn vốn FDI vào lĩnh vực này tiếp tục tăng trưởng nhưng để thu hút được các nhà đầu tư thì các quốc gia đang phát triển như Việt Nam sẽ cần những chính sách phù hợp.

Ba là, cơ hội, thách thức và xu hướng trong thu hút FDI của Việt Nam.

Cơ hội thu hút FDI của Việt Nam là các FTA thế hệ mới (như EVFTA, CPTPP…) đã mở ra cánh cửa để Việt Nam thâm nhập vào thị trường và tiếp cận với các nền kinh tế, đặc biệt là các nền kinh tế phát triển, trên thế giới. Thông qua việc đàm phán và ký kết thành công các hiệp định này, các nhà đầu tư quốc tế đã chú ý, quan tâm nhiều hơn đến thị trường Việt Nam. Điều này được phản ánh bởi sự gia tăng về vốn đầu tư đến từ các quốc gia là đối tác chủ chốt trong các FTA. Khi các FTA này có hiệu lực, hàng hóa có xuất xứ Việt Nam sẽ được hưởng nhiều ưu đãi, thuận lợi, đặc biệt là đối với các rào cản thương mại. Do đó, các nhà ĐTNN sẽ tận dụng những điều kiện này bằng cách gia tăng đầu tư trực tiếp vào Việt Nam. Ngoài ra, các FTA cũng giảm chi phí vấn chuyển sản phẩm trung gian và sản phẩm cuối cùng giữa công ty mẹ ở các nước đầu tư và công ty con ở Việt Nam. Đồng thời, FTA cũng tạo ra môi trường thuận lợi để hình thành mạng lưới doanh nghiệp khu vực, giảm chi phí dịch vụ. Đây chính là những điều kiện thuận lợi mà nhà ĐTNN tìm kiếm nhằm tận dụng các nguồn lực tại các nước tiếp nhận đầu tư.

Đại dịch Covid-19 đã thúc đẩy nhanh quá trình chuyển dịch, sắp xếp lại chuỗi cung ứng toàn cầu. Thế giới đã nhận ra sự phụ thuộc to lớn vào các chuỗi cung ứng, sản xuất từ Trung Quốc. Chính vì vậy, các nhà đầu tư nước ngoài đang có xu hướng dịch chuyển đầu tư từ Trung Quốc sang các nước châu Á khác có những đặc điểm tương tự như: In-đô-nê-xi-a, Ma-lai-xi-a, Ấn Độ, Việt Nam, Thái Lan…

Chiến tranh thương mại Mỹ – Trung đã dịch chuyển xu hướng đầu tư của nhiều công ty, tập đoàn đa quốc gia của Mỹ hoặc các quốc gia thân Mỹ từ Trung Quốc sang các quốc gia châu Á lân cận, cụ thể là Việt Nam. Thực tế là kể từ khi chiến tranh thương mại Mỹ – Trung xảy ra, nhiều nhà đầu tư từ Mỹ, Anh, Nhật Bản…, và thậm chí là cả Trung Quốc đã cân nhắc dịch chuyển đầu tư từ Trung Quốc sang Việt Nam. Đây chính là một cơ hội hiếm có để Việt Nam thu hút nguồn vốn FDI dịch chuyển ra khỏi Trung Quốc do ảnh hưởng của chiến tranh thương mại.

Theo các nhà đầu tư trên thế giới đánh giá: Việt Nam đang ngày càng có chỗ đứng vững chắc trong chuỗi cung ứng toàn cầu, là điểm đầu tư an toàn, Việt Nam đang là một lựa chọn thay thế hấp dẫn so với Trung Quốc. Bên cạnh những lợi thế truyền thống, như: vị trí địa lý chiến lược, lao động giá rẻ, nền chính trị hòa bình ổn định… Việt Nam hiện nay còn cung cấp cho các nhà đầu tư nước ngoài một môi trường đầu tư năng động, cởi mở, có nhiều chính sách khuyến khích và ưu đãi. Chính vì vậy, có thể khẳng định rằng, cơ hội thu hút thêm nguồn vốn FDI của Việt Nam trong giai đoạn tới là có cơ sở, bất chấp sự đi xuống của nền kinh tế toàn cầu.

Bên cạnh những cơ hội rõ ràng kể trên, Việt Nam cũng sẽ phải đối mặt với nhiều thách thức trong quá trình thu hút nguồn vốn đầu tư quốc tế quan trọng này.

(1) Việt Nam cần vượt qua các vấn đề đang trực tiếp ảnh hướng tiêu cực đến môi trường đầu tư trong nước như: quy định pháp luật chưa rõ ràng và thiếu minh bạch; các chính sách thiếu sự ổn định; hạ tầng cơ sở chưa đồng bộ; nguồn nhân lực chưa đáp ứng được yêu cầu về trình độ chuyên môn; thủ tục hành chính chưa tinh gọn, hiệu quả…

(2) Doanh nghiệp Việt Nam vẫn đang đối mặt với nhiều khó khăn trong việc tham gia sâu vào các chuỗi cung ứng toàn cầu. Đồng thời, các doanh nghiệp Việt vẫn chưa đủ năng lực để chuyển đổi mô hình sản xuất, nhanh nhạy điều chỉnh mô hình kinh doanh để phù hợp với xu thế mới, gia tăng năng lực cạnh tranh so với các doanh nghiệp quốc tế. Bên cạnh đó, nền công nghiệp hỗ trợ phục vụ cho các dự án công nghệ cao của Việt Nam còn nhiều hạn chế. Chính vì vậy, hiệu ứng lan tỏa của các dự án FDI đến phát triển nền kinh tế Việt Nam còn nhiều hạn chế. Các yếu tố này tác động bất lợi đến khả năng thu hút vốn FDI đến các dự án có trình độ công nghệ cao.

(3) Bối cảnh nguồn vốn FDI toàn cầu có dấu hiệu sẽ suy giảm do ảnh hưởng của suy thoái kinh tế thế giới cũng là một thách thức lớn đối với Việt Nam. Thêm vào đó, xu hướng ưu tiên chuyển dịch sản xuất từ nước ngoài về nội địa hoặc các nước gần đang dần gia tăng nhằm nâng cao tính chủ động của nhiều nước trong chuỗi cung ứng, dẫn đến tình trạng cạnh tranh trong thu hút đầu tư càng trở nên gay gắt. Trong khi các nguồn vốn đầu tư đang sụt giảm, thì các thị trường mới nổi hấp dẫn nhà đầu tư ngày càng xuất hiện nhiều, như: Ấn Độ, Thái Lan, In-đô-nê-xi-a…, với đủ các hình thức thu hút đầu tư hấp dẫn khác nhau. Họ có lợi thế tương đồng hoặc riêng biệt vẫn đang cạnh tranh quyết liệt với Việt Nam. Các quốc gia này cũng đang ban hành nhiều chính sách rất mạnh mẽ để giữ chân cũng như lôi kéo các nhà đầu tư nước ngoài, như: ưu đãi về thuế, xây dựng các khu công nghiệp, gói hỗ trợ đào tạo thợ lành nghề, hoặc những cam kết sẽ cải thiện môi trường kinh doanh nội địa…

(4) Các ảnh hưởng tiêu cực từ đại dịch Covid-19 vẫn tiềm ẩn nhiều rủi ro cho các nhà đầu tư cộng với tình trạng đứt gãy chuỗi cung ứng toàn cầu cũng có thể tác động xấu đến tâm lý của các nhà đầu tư khi lựa chọn Việt Nam làm điểm đến cho các khoản ĐTNN của họ.

Xu hướng thu hút FDI và gợi ý chính sách cho Việt Nam

Trong bối cảnh nhiều nguồn tài nguyên đang dần cạn kiệt, biến đổi khí hậu ngày càng gia tăng, xu hướng phát triển nền kinh tế xanh và bền vững đang dần trở thành xu thế của thời đại. đầu tư phát triển, triển vọng trở thành nguồn năng lượng chủ đạo trong tương lai. Trong xu thế đó, Chiến lược phát triển kinh tế – xã hội Việt Nam giai đoạn 2021 – 2030 cũng đã chỉ ra sự cần thiết phải thực hiện cải cách cơ cấu, bảo đảm bền vững môi trường, công bằng xã hội và công bằng xã hội. Những vấn đề mới nảy sinh trong quá trình ổn định kinh tế vĩ mô.

Vấn đề ô nhiễm môi trường là một vấn đề cần đặc biệt quan tâm đối với Chính phủ Việt Nam. Nhiều dự án FDI ở Việt Nam trong giai đoạn trước tập trung vào các lĩnh vực ít thân thiện với môi trường, có mức độ phát thải lớn, giá trị gia tăng lớn, như: những ngành sản xuất thô, những ngành công nghiệp gia công cao. Các dự án FDI không tuân thủ nghiêm túc quy định pháp luật về bảo vệ môi trường, gây xung đột lợi ích giữa các ngành sản xuất, chế biến với các ngành nông nghiệp, du lịch và cộng đồng dân cư cần được rà soát, quản lý, thậm chí loại bỏ. Vì vậy, cần tăng cường thu hút vốn FDI cùng với công nghệ cao, thân thiện với môi trường và sử dụng nhiều lao động chất lượng cao, hướng đến mục tiêu phát triển bền vững của quốc gia.

Bên cạnh lĩnh vực thu hút đầu tư, Việt Nam cũng dành nhiều sự quan tâm đến vấn đề hiệu quả đầu tư. Trên thực tế, nhiều địa phương vẫn còn dễ dãi trong việc chấp nhận các dự án FDI có quy mô nhỏ, không mang lại hiệu quả cho tăng trưởng kinh tế, thu ngân sách. Nhiều dự án FDI nhận được các ưu đãi thuế, giá thuê đất, chi phí nguyên liệu trong khi hiệu quả chưa tương xứng với những ưu đãi này. Chính vì vậy, trong giai đoạn tới, các dự án FDI cần được đánh giá, cấp phép, quản lý một cách có chọn lọc hơn, bảo đảm hiệu quả đầu tư không chỉ cho các nhà ĐTNN mà còn cho các địa phương tiếp nhận đầu tư.

Thu hút FDI bền vững, có hiệu quả đồng nghĩa với việc thu hút các dự án FDI thân thiện với môi trường, chủ đầu tư có ý thức, trách nhiệm trong việc bảo vệ môi trường nhằm mục tiêu phát triển bền vững. Trong thời gian tới, nhằm thúc đẩy việc thu hút FDI xanh với cần chú trọng một số vấn đề sau:

Thứ nhất, cần ưu tiên thu hút FDI vào các ngành, lĩnh vực công nghệ cao, tiên tiến, công nghệ thân thiện với môi trường, năng lượng sạch, năng lượng tái tạo; sản xuất nông nghiệp công nghệ cao, nông nghiệp thông minh; phát triển kết cấu hạ tầng kỹ thuật hiện đại, đặc biệt là các ngành nghề mới trên nền tảng công nghiệp 4.0. Bên cạnh đó, Chính phủ cần xây dựng và ban hành các tiêu chí, tiêu chuẩn, quy chuẩn về khai thác, sử dụng tài nguyên thiên nhiên và bảo vệ môi trường trong thu hút và sử dụng FDI. Các yêu cầu về môi trường và đánh giá tác động về môi trường cần được ưu tiên hàng đầu. Nâng cấp tiêu chuẩn về môi trường để làm căn cứ không tiếp nhận các dự án không khuyến khích đầu tư (như: dệt nhuộm sử dụng công nghệ cũ…). Luôn bảo đảm nguyên tắc không thu hút FDI bằng mọi giá; không thu hút các dự án có nguy cơ hủy hoại tài nguyên thiên nhiên và môi trường. Chính phủ cần kiên quyết không gia hạn, mở rộng hoạt động đối với các dự án sử dụng công nghệ thấp, không đáp ứng được tiêu chuẩn công nghệ, môi trường.

Thứ hai, cần rà soát, sửa đổi pháp luật về đăng ký chuyển giao công nghệ; nhập khẩu máy móc, thiết bị của doanh nghiệp FDI nhằm kiểm soát, thúc đẩy công nghệ và chuyển giao công nghệ; ngăn ngừa, hạn chế tình trạng gian lận và tiếp nhận công nghệ không thân thiện với môi trường.

Thứ ba, cần xây dựng thể chế, chính sách ưu đãi vượt trội, cạnh tranh, tạo điều kiện kinh doanh thuận lợi thu hút các dự án lớn, trọng điểm quốc gia, dự án công nghệ cao…, thu hút các nhà đầu tư chiến lược, các tập đoàn đa quốc gia đầu tư, đặt trụ sở và thành lập các trung tâm nghiên cứu và phát triển (R&D) tại Việt Nam. Đồng thời giảm ưu đãi dư thừa, giảm sự chồng chéo giữa các văn bản pháp luật về ưu đãi và thu hút đầu tư. Bởi ưu đãi thuế và tài chính có tác dụng không rõ rệt lên thu hút đầu tư bằng việc cải thiện môi trường kinh doanh và chất lượng hạ tầng.

Thứ tư, cần xây dựng cơ chế khuyến khích, ưu đãi thỏa đáng để tăng liên kết giữa FDI và đầu tư trong nước, các lĩnh vực cần ưu tiên thu hút; phát triển cụm liên kết ngành, chuỗi giá trị, góp phần nâng cao giá trị gia tăng nội địa, sức cạnh tranh của sản phẩm và vị trí quốc gia trong chuỗi giá trị toàn cầu. Khuyến khích chuyển giao công nghệ và quản trị cho doanh nghiệp Việt Nam.

Thứ năm, cần tăng cường công tác kiểm tra, giám sát, thanh tra gắn với nâng cao trách nhiệm của chính quyền địa phương và người đứng đầu đối với việc chấp hành chủ trương của Đảng và chính sách, pháp luật của Nhà nước liên quan tới ĐTNN; kịp thời phát hiện, ngăn chặn và xử lý nghiêm minh các vi phạm về bảo vệ môi trường.

Thứ sáu, tạo khung ưu đãi chính sách chung cho phép các địa phương chủ động hơn trong các chính sách ưu đãi phù hợp với nhu cầu và mong muốn của địa phương. Xây dựng thương hiệu cho địa phương nhằm thu hút đầu tư chủ động.

Thứ bảy, cần đào tạo, tập huấn nâng cao trình độ cho đội ngũ làm công tác quản lý liên quan đến FDI, chú trọng cập nhật kiến thức về xu hướng vốn FDI xanh; các tiêu chí FDI xanh trên thế giới; kinh nghiệm quản lý dự án FDI xanh; kinh nghiệm xử lý các rủi ro môi trường kể cả từ các dự án FDI đã được cam kết “xanh”.