(Quanlynhanuoc.vn) – Hành vi của khách hàng đóng vai trò quan trọng trong các tổ chức. Mỗi tổ chức đều cần phải quan tâm xem khách hàng nghĩ gì về mình và họ cảm nhận như thế nào về các giá trị họ có được khi trải nghiệm một sản phẩm, dịch vụ. Bài viết nghiên cứu lý thuyết về giá trị cảm nhận nói chung và giá trị cảm nhận của khách hàng đối với dịch vụ của ngân hàng nói riêng, từ đó, gợi ý cách thức các ngân hàng thương mại ở Việt Nam có thể áp dụng mô hình “Giá trị cảm nhận” của Holbrook để đề xuất những giá trị phù hợp cho khách hàng của mình.

Lý thuyết về giá trị cảm nhận trong lĩnh vực ngân hàng

Những năm qua, đã có sự thay đổi lớn trong lĩnh vực kinh doanh dịch vụ tài chính. Các đặc điểm chính đánh dấu cuộc cách mạng của hệ thống tài chính là gia tăng sự cạnh tranh trong môi trường này. Việc kinh doanh dịch vụ ngân hàng có những thay đổi trong quy định của ngành, thay đổi trong nhu cầu về dịch vụ, công nghệ, sự gia nhập của các đối thủ cạnh tranh mới ngoài dịch vụ ngân hàng. Do đó, một khuôn khổ ngày càng mở rộng đã được thiết lập, trong đó có nhiều tổ chức tài chính quan tâm đến việc phát triển các chiến lược bảo vệ nhằm tránh việc mất dần khách hàng một cách không kiểm soát.

Tuy nhiên, việc nghiên cứu giá trị cảm nhận cần đặt trong việc áp dụng với tiếp cận về mối quan hệ marketing, bao gồm tạo dựng, duy trì và phát triển mối quan hệ trong dài hạn nhằm đạt được lợi ích từ lòng trung thành của khách hàng. Trong lý thuyết về lĩnh vực tài chính cũng chỉ ra cho các ngân hàng nên chú trọng vào những nỗ lực theo 3 đối tượng: giá trị cổ đông (Ingo, 1997)1, giá trị nhân viên (Payne và cộng sự, 1999)2 và cảm nhận của khách hàng (Reidenbach, 1996; Kelly, 1998; Marple và Zimmerman, 1999)3. Trong nghiên cứu này, tác giả tập trung vào khía cạnh cảm nhận của khách hàng.

Lĩnh vực ngân hàng là một trong những lĩnh vực quan trọng nhất của hoạt động tài chính, đóng góp vào sự phát triển của một quốc gia. Những đóng góp này có vai trò trung gian và không trung gian với khách hàng. Do đó, khách hàng là những người tham gia chính nhằm hướng tới việc phối hợp thực hiện công việc một cách thuận lợi. Các ngân hàng cần phải xác định các nhu cầu và kỳ vọng của khách hàng, từ đó, tối đa hóa cảm nhận của khách hàng. Như vậy, giá trị cảm nhận của khách hàng được xác định là nhu cầu mà họ kỳ vọng có được từ một tổ chức. Theo đó, Satar, Safie, Dastane và Ma’arif (2019) xác định giá trị cảm nhận của khách hàng là “Tính toán tổng thể của người tiêu dùng về tính hữu ích của một sản phẩm dựa trên nhận thức của họ về những gì họ kỳ vọng và những gì được cung cấp của sản phẩm đó” 4.

Mặc dù các ngân hàng đã nhận được nhiều lợi ích trong việc tạo ra giá trị cảm nhận của khách hàng, tuy nhiên, cũng trải qua mức độ hài lòng không cao đứng từ phía khách hàng do các ngân hàng chưa hiểu một cách đầy đủ và chính xác điều mà khách hàng mong muốn. Nhiều ngân hàng đầu tư vào hoạt động chăm sóc khách hàng và các công cụ lưu trữ dữ liệu, nhưng hầu hết các ngân hàng cần phải thực hiện nhiều công việc để xác định thông tin thực sự tương thích và sử dụng nó một cách hiệu quả trong việc tạo ra giá trị cho khách hàng của họ (Loveman, 1998).

Woodruff (1997) nhấn mạnh việc tạo ra một giá trị cao hơn cho khách hàng là nguồn lực cạnh tranh trong thế kỷ XXI và cũng nhấn mạnh việc các tổ chức hiện đang thiếu các công cụ chức năng về quản trị giá trị5. Giá trị cảm nhận là kết quả cốt lõi của các hoạt động marketing, do đó được coi là một yếu tố đầu tiên trong marketing về mối quan hệ6.

Nhìn chung, sự phát triển của công nghệ ngân hàng trực tuyến đã cho phép các ngân hàng thúc đẩy các hoạt động của họ với việc giảm chi phí một cách có hiệu quả nhằm giải quyết những công việc hằng ngày thông qua kênh ngân hàng trực tuyến. Khách hàng được tạo điều kiện thuận lợi vì họ giảm được việc phải trực tiếp đến ngân hàng, họ có thể thực hiện các giao dịch thông qua internet hoặc máy ATM. Hiện nay, hầu hết các khách hàng ưa chuộng việc sử dụng các dịch vụ ngân hàng trực tuyến hơn so với việc sử dụng dịch vụ ngân hàng tại các chi nhánh, phòng giao dịch bởi sự tin cậy, tiện dụng, tốc độ, an toàn và hiệu quả chi phí, hệ thống không có lỗi.

Như vậy, trên thế giới đã có nhiều nghiên cứu về chất lượng cảm nhận nói chung và chất lượng cảm nhận trong lĩnh vực ngân hàng – tài chính nói riêng, với các cách tiếp cận khác nhau mới chỉ ra các thành phần của giá trị cảm nhận được tích hợp theo một cấu trúc đa chiều7. Tuy nhiên, các khía cạnh mô tả về giá trị khách hàng vẫn chưa được làm rõ và có sự thống nhất8.

Giá trị cảm nhận là lợi thế cạnh tranh của một tổ chức, do đó, bài viết nhấn mạnh vào các ngân hàng sẽ đưa ra các đề xuất giá trị cảm nhận cho khách hàng, để từ đó trở thành lợi thế cạnh tranh cho ngân hàng của mình.

Holbrook (1994) đã đề xuất khái niệm cụ thể hơn về chất lượng cảm nhận của khách hàng được nhiều nghiên cứu sử dụng khi nghiên cứu về giá trị cảm nhận của khách hàng. Theo Holbrook thì giá trị cảm nhận của khách hàng là một “trải nghiệm mang tính tương tác dựa trên sự ưa thích tương đối”9. Thông thường, giá trị khách hàng đề cập đến việc đánh giá một số đối tượng bởi một số chủ thể và giá trị phụ thuộc vào đặc điểm của những đối tượng vật chất hoặc tinh thần này. Giá trị của khách hàng là “tiền đề cơ bản cho mọi hoạt động marketing”, là cấu trúc đa chiều bao gồm một số khía cạnh có quan hệ với nhau và chú trọng vào các giá trị vật chất và giá trị tinh thần10.

Kết quả nghiên cứu

Kết quả nghiên cứu

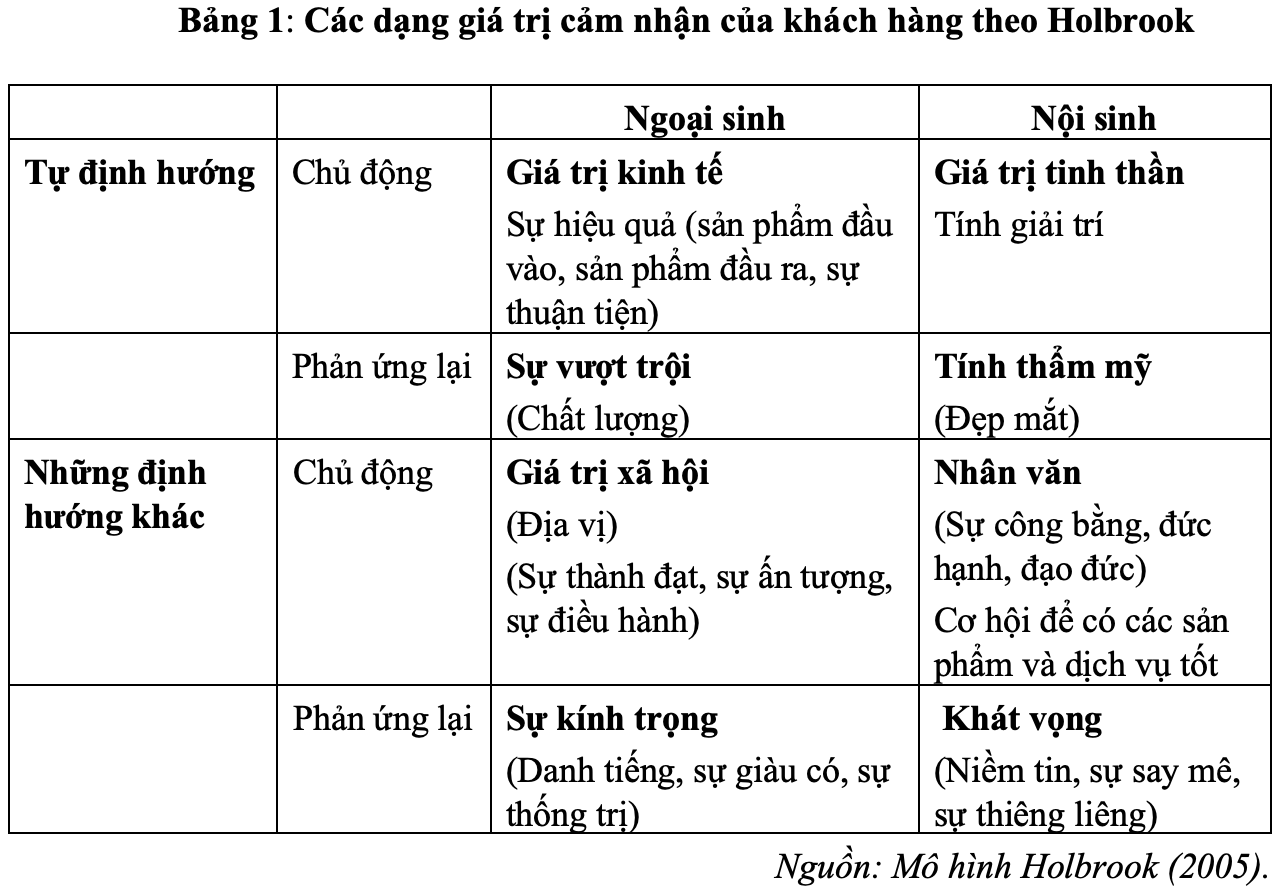

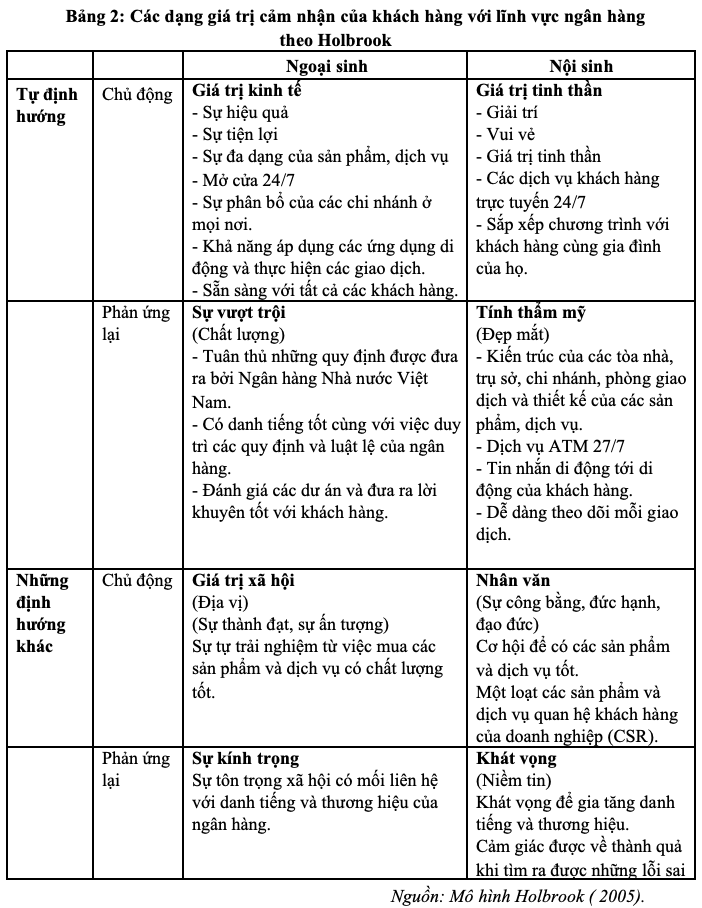

Qua kết quả nghiên cứu, tác giả đề xuất áp dụng mô hình các khía cạnh của giá trị cảm nhận theo Holbrook, bao gồm: giá trị kinh tế, giá trị xã hội, giá trị tinh thần, sự vượt trội, tính thẩm mỹ, tính nhân văn, sự kính trọng, khát vọng như được tổng hợp ở Bảng 1, cụ thể hóa thành các giá trị thành phần của chúng trong lĩnh vực ngân hàng.

Để giải thích về giá trị cảm nhận của khách hàng trong lĩnh vực ngân hàng. Mô hình của Holbrook được sử dụng và đưa ra những khái niệm được sử dụng để lý giải về giá trị cảm nhận của khách hàng.

Từ Bảng 2 cho thấy, giá trị cảm nhận của khách hàng được chia thành 3 nhóm chính, bao gồm: nội sinh – ngoại sinh liên tục, sự tự định hướng – những định hướng khác và chủ động – phản ứng lại.

Từ Bảng 2 cho thấy, giá trị cảm nhận của khách hàng được chia thành 3 nhóm chính, bao gồm: nội sinh – ngoại sinh liên tục, sự tự định hướng – những định hướng khác và chủ động – phản ứng lại.

Thứ nhất, nội sinh – ngoại sinh liên tục hàm ý có liên quan đến khả năng thực hiện một nhiệm vụ nhưng không phải tự nó làm.

Thứ hai, sự tự định hướng – những định hướng khác, khách hàng có thể trải nghiệm trực tiếp giá trị của họ, trong khi những người khác tham gia vào trải nghiệm tiêu dùng thì giá trị định hướng khác được nắm bắt.

Thứ ba, kể cả là chủ động hay phản ứng lại. Khi khách hàng đã sử dụng một vài mặt hàng thì cả giá trị vật chất và giá trị tinh thần đều được tạo ra. Mặt khác, những khách hàng khác tiêu dùng cái gì thì những giá trị phản ứng được tạo ra. Theo phân tích của Liu (2006)11, các dạng của Holbrook sử dụng ba khía cạnh này để phân ra thành 8 giá trị của khách hàng: sự hiệu quả, tuyệt hảo, địa vị, sự tôn trọng, giải trí, tính thẩm mỹ, đạo đức và tinh thần. Thêm vào đó, 8 giá trị của khách hàng được phân chia thành bốn nhóm loại chung, như: kinh tế, tính giải trí, giá trị xã hội và tính nhân văn.

Kết luận

Mặc dù có nhiều nghiên cứu khác nhau về giá trị cảm nhận và giá trị cảm nhận trong lĩnh vực ngân hàng, tuy nhiên, có thể thấy quan điểm về giá trị cảm nhận nói chung và giá trị cảm nhận trong lĩnh vực ngân hàng của các nhà nghiên cứu không hoàn toàn thống nhất và được tiếp cận trên nhiều khía cạnh khác nhau. Mặc dù vậy, vẫn có những quan điểm chung cho rằng giá trị cảm nhận là một cấu trúc đa chiều, sự tích hợp của nhiều loại giá trị khác nhau được cảm nhận bởi khách hàng và mô hình giá trị cảm nhận của Hobrook là mô hình được sử dụng trong nhiều nghiên cứu về giá trị cảm nhận trong lĩnh vực dịch vụ nói chung, trong đó, lĩnh vực ngân hàng được cho là phù hợp.