(Quanlynhanuoc.vn) – Nghiên cứu tập trung vào việc đánh giá tác động của tự chủ tài chính đến kết quả hoạt động của các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ tại Việt Nam. Kết quả của nghiên cứu cho thấy, tự chủ tài chính có tác động tích cực đến kết quả hoạt động của các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ. Đồng thời, nghiên cứu cũng chỉ ra đối với mức độ tự chủ tài chính của các đơn vị sự nghiệp công lập, tác động của tự chủ tài chính có sự khác biệt rõ ràng.

Đặt vấn đề

Trong thời đại cách mạng công nghiệp hóa 4.0 và xu thế toàn cầu hóa và hội nhập quốc tế, khoa học – công nghệ đóng vai trò quan trọng, là động lực trực tiếp, nhân tố quyết định đến sự tăng trưởng và phát triển kinh tế – xã hội của quốc gia. Khoa học – công nghệ tác động đến sự chuyển đổi của toàn bộ hệ thống sản xuất, quản lý và quản trị, tạo ra đột phá rõ rệt trong mọi lĩnh vực của đời sống. Việc nâng cao hiệu quả hoạt động và đổi mới phương thức quản trị các tổ chức khoa học – công nghệ nói chung và đơn vị sự nghiệp khoa học – công nghệ nói riêng là cấp thiết hiện nay nhằm phát huy năng lực nghiên cứu, ứng dụng khoa học – công nghệ tại Việt Nam. Một trong những phương thức đổi mới hiệu quả hoạt động các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ hiện nay là thực hiện tự chủ tài chính. Tuy nhiên, thực tế tự chủ tài chính tại các đơn vị này đang gặp những khó khăn phát sinh như việc các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ tự bảo đảm chi thường xuyên, hằng năm không sử dụng ngân sách nhà nước để chi lương nhưng lại bị hạn chế quỹ thu nhập tăng thêm (không quá 3 lần quỹ tiền lương, ngạch, bậc…), do đó, không có cơ chế thu hút đội ngũ nguồn nhân lực chất lượng cao. Một số đơn vị có cách thức quản lý tài chính chưa bảo đảm theo nguyên tắc hạch toán kinh tế đầy đủ, Quy chế chi tiêu nội bộ, phân phối thu nhập chưa khuyến khích người lao động. Do vậy, việc nghiên cứu tác động của tự chủ tài chính đến kết quả hoạt động của các đơn vị sự nghiệp công lập tại Việt Nam là cần thiết trong bối cảnh hiện nay.

Nghiên cứu về vấn đề tự chủ tài chính trong đơn vị sự nghiệp công lập

Phương pháp nghiên cứu gồm:

Thứ nhất, xây dựng thang đo.

(1) Về tự chủ tài chính: dựa trên việc tổng quan các nghiên cứu, cũng như việc kế thừa và điều chỉnh thang đo của Verhoest và cộng sự1 và Lorsuwannarat2 kết hợp tham khảo Nghị định số 60/2021/NĐ-CP ban hành ngày 21/6/2021 quy định cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập. Thang đo gồm 4 chỉ tiêu.

(2) Kết quả hoạt động của đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ: dựa trên việc kế thừa nghiên cứu của các tác giả Trần Quang Huy3 và Vũ Thị Ánh Tuyết4; đồng thời, điều chỉnh thang đo đúng đối tượng là đơn vị sự nghiệp công lập trong lĩnh vực khoa học công nghệ. Thang đo bao gồm kết quả chuyên môn với 9 chỉ tiêu, kết quả tài chính với 5 chỉ tiêu.

Mô hình và giả thuyết nghiên cứu gồm:

Thứ nhất, mô hình nghiên cứu: nghiên cứu sẽ bao gồm biến độc lập (tự chủ tài chính) và biến phụ thuộc (kết quả hoạt động của đơn vị sự nghiệp công lập trong đó 2 nhân tố là kết quả chuyên môn và kết quả tài chính của đơn vị).

Thứ hai, giả thuyết nghiên cứu bao gồm:

H1: Tự chủ tài chính tác động đến kết quả chuyên môn của đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ.

H2: Tự chủ tài chính tác động đến kết quả tài chính của đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ.

Tự chủ của một tổ chức là một quá trình thể chế hóa dần dần các quy định của tổ chức cho đến khi tổ chức tạo ra một phương thức hoạt động riêng biệt phù hợp và nhất quán với mục đích ban đầu của tổ chức1. Một tổ chức có quyền tự chủ cao là tổ chức có sự thay đổi quyền quyết định và không bị ràng buộc bởi các yếu tố về chính trị áp đặt hoặc nói một cách rõ ràng hơn là năng lực tự chủ của tổ chức không phụ thuộc vào cá nhân hay tổ chức khác2. Theo nghiên cứu của nhóm tác giả Bouckaert, Geert, Guy B. Peters, Koen Verhoest và Bram Verschuere đã chỉ ra có 6 khía cạnh liên quan đến tự chủ của tổ chức bao gồm: tự chủ trong quản lý điều hành, tự chủ chính sách, tự chủ tổ chức, tự chủ tài chính, tự chủ pháp lý và tự chủ trong vấn đề can thiệp3. Trong đó, các nghiên cứu đã chỉ ra mức độ tác động mạnh mẽ của tự chủ tài chính đến kết quả hoạt động của các tổ chức, đồng thời, tự chủ tài chính giúp tăng cường quyền tự quyết của tổ chức4. Tại Việt Nam, đã có nghiên cứu về nhân tố tác động hiệu quả tự chủ tài chính và kết quả của nghiên cứu đã tìm ra những nhân tố tác động hiệu quả tự chủ tài chính trong các bệnh viện tại TP. Hồ Chí Minh, trong quá trình phân tích các chỉ số dự báo càng cho thấy tầm quan trọng của tự chủ đến kết quả hoạt động của các đơn vị sự nghiệp công lập5.

Kết quả hoạt động của tổ chức chính là thước đo chính xác nhất mức độ tổ chức đạt được mục tiêu. Theo Andersen6, kết quả hoạt động của tổ chức được đánh giá thông qua hai mục tiêu căn bản là mục tiêu tài chính và mục tiêu chuyên môn. Do đó, để đo lường kết quả hoạt động của tổ chức cần đo lường chính xác kết quả tài chính và kết quả chuyên môn của tổ chức đó. Tại Việt Nam, các tác giả Trần Quang Huy7 và Vũ Thị Ánh Nguyệt8 cũng đo lường kết quả hoạt động của các trường đại học công lập theo hai mục tiêu là kết quả tài chính và kết quả chuyên môn. Những nghiên cứu này thậm chí còn cho thấy mối quan hệ tương quan thuận chiều giữa kết quả tài chính và kết quả chuyên môn.

Kết quả nghiên cứu thông qua các phân tích và khảo sát

(1) Kết quả thống kê theo mẫu khảo sát.

Đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư (12.5%), đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên (29,17%), đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên (41,66%) và đơn vị sự nghiệp công lập do Nhà nước bảo đảm chi thường xuyên (16,67%). Việc chọn mẫu đa dạng hóa các loại hình đơn vị sự nghiệp công lập giúp cho việc đánh giá phiếu được chính xác hơn, khách quan hơn. Theo kết quả khảo sát, điểm trung bình các tiêu chí trong tự chủ tài chính với 4 chỉ tiêu có giá trị trung bình thấp nhất là 3,8450 và giá trị trung bình cao nhất là 4,3235. Tương tự với Kết quả chuyên môn có 9 chỉ tiêu, giá trị trung bình thấp nhất là 3,1101 và cao nhất là 3,7462. Kết quả tài chính có 5 chỉ tiêu, giá trị trung bình thấp nhất 3,3557 và giá trị trung bình cao nhất là 3,6854. Như vậy kết quả giá trị trung bình > 3 cho thấy hầu hết người trả lời đồng ý với các chỉ tiêu quan sát này9.

(2) Kết quả kiểm định.

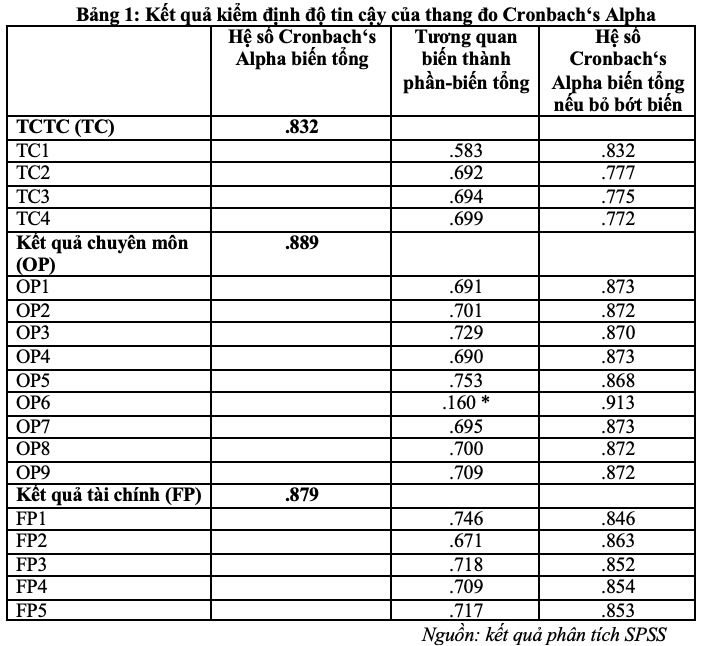

Tác giả đã sử dụng thang đo Cronbach’s Alpha (là một hệ số tiêu chuẩn quen thuộc trong việc thực hiện phân tích SPSS) để kiểm định độ tin cậy của kết quả nghiên cứu.

Kết quả phân tích hệ số Cronbach‘s Alpha cho thấy, hầu hết các biến đều có hệ số Cronbach‘s Alpha > 0.8, tuy nhiên hệ số tương quan biến thành phần – biến tổng của biến OP6 = 0.16 < 0.3, khi loại biến OP6 ra khỏi biến sẽ giúp hệ số Cronbach‘s Alpha = 0,913 > 0.899. Do đó, nghiên cứu này sẽ loại biến OP6 ra khỏi mô hình.

Kết quả phân tích KMO và Bartlett (là hai phương pháp quan trọng trong phân tích nhân tố khám phá). Sau khi kiểm định Cronbach‘s Alpha bảo đảm độ tin cậy của thang đo, tiến hành kiểm định KMO và Bartlett nhằm khẳng định tính chất phù hợp của kết quả khảo sát với phương pháp phân tích nhân tố khám phá EFA.

Với biến độc lập tự chủ tài chính: theo đó, 0.5 < KMO = 0.924 < 1, đồng thời Sig.(Bartlett’s Test) = 0.000 (Sig. < 0.05) nên phân tích nhân tố là phù hợp. Kết quả kiểm định ma trận xoay nhân tố cho thấy, Factor Loading10 > 0.5 phù hợp, mô hình nghiên cứu hội tụ lớn.

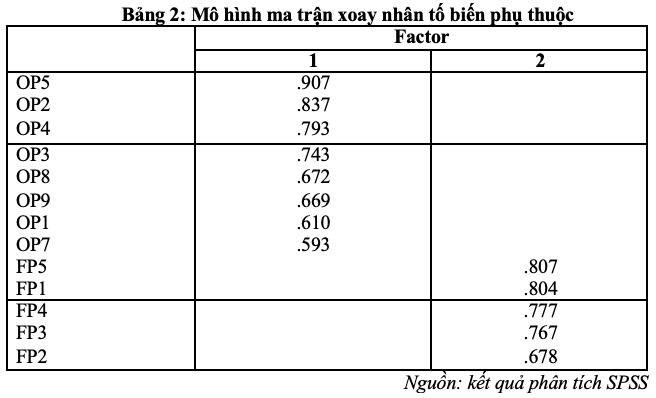

Với biến phụ thuộc kết quả hoạt động: theo đó, 0.5 < KMO = 0.934 < 1 đồng thời Sig.(Barlett’s Test) = 0.000 (Sig. < 0.05) nên phân tích nhân tố là phù hợp. Kết quả kiểm định ma trận xoay nhân tố cho thấy, Factor Loading > 0.5 phù hợp, mô hình nghiên cứu hội tụ lớn thành 2 nhân tố.

Như vậy, mô hình ban đầu có 18 quan sát, tuy nhiên, sau khi loại bỏ 1 quan sát OP6, dữ liệu cuối cùng còn lại 17 quan sát. Thực hiện phân tích nhân tố khẳng định CFA nhằm khẳng định mức độ phù hợp của mô hình, kết quả cụ thể: giá trị TLI: 0.962, CLI: 0.966, GFI: 0.903 > 0.9, giá trị CMIN/df = 1.409 < 3; giá trị RMSEA= 0.035 < 0.05. Như vậy, kết quả cho thấy mô hình phù hợp.

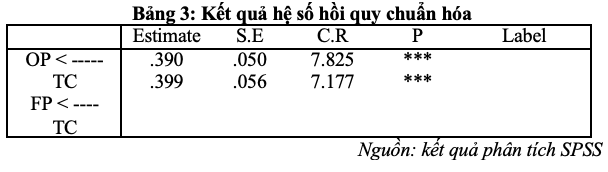

Mô hình hồi quy chuẩn hóa:

Nhìn kết quả hồi quy có thể thấy P_value < 0.05, Estimate có giá trị dương, chứng minh biến tác động thuận chiều. Đồng thời, giả thuyết H1 và H2 được chấp nhận.

Kiểm định Oneway ANOVA: đánh giá kết quả hoạt động của các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ. Kết quả kiểm định cho thấy có sự khác biệt có ý nghĩa thống kê về kết quả hoạt động của các đơn vị sự nghiệp công lập theo mức độ tự chủ tài chính.

Đánh giá nghiên cứu

(H1): Tự chủ tài chính tác động tích cực đến kết quả chuyên môn của đơn vị sự nghiệp công lậptrong lĩnh vực khoa học – công nghệ.

Khi thực hiện tự chủ tài chính, các đơn vị sự nghiệp công lập rà soát quy trình quản lý nội bộ, bỏ qua các bước trung gian không cần thiết. Đồng thời, tập trung nghiên cứu, đề xuất những sản phẩm, dịch vụ khoa học – công nghệ chất lượng, có tính ứng dụng cao và chuyển giao công nghệ hiệu quả. Với cơ chế trao quyền tự chủ cho các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ như hiện nay, việc tự chủ tài chính sẽ giúp những đơn vị này đưa ra những chính sách hiệu quả phát huy nguồn lực nội tại cũng như có những định hướng phát triển trong tương lai.

(H2): Tự chủ tài chính tác động tích cực đến kết quả tài chính của đơn vị sự nghiệp công lậptrong lĩnh vực khoa học – công nghệ.

Kết quả nghiên cứu cho thấy khi mức độ tự chủ tài chính càng cao, thì đơn vị sẽ có kế hoạch tạo ra những nguồn thu mới, tăng doanh thu trên mỗi dịch vụ/khách hàng, đồng thời tăng hiệu quả sử dụng tài sản, giảm chi phí. Như vậy, tự chủ tài chính giúp đơn vị quản lý có hiệu quả hơn tài sản, nguồn thu và sử dụng chi phí hợp lý hơn. Việc tự chủ cũng sẽ nâng cao việc tự chịu trách nhiệm trong các quyết định, tăng cường các nguồn thu. Ngược lại, nếu đơn vị tự chủ tài chính thấp, phụ thuộc quá nhiều vào ngân sách nhà nước sẽ dẫn dến bị động, thiếu sáng tạo, giảm động lực làm việc cả đơn vị.

Kết quả đạt được qua quá trình nghiên cứu.

(1) Về chính sách. Nghị quyết Đại hội XII của Đảng, Hội nghị Trung ương 5 (khóa XII) đã ban hành Nghị quyết số 11-NQTW ngày 03/6/2017 khẳng định: “Hoàn thiện thể chế, đổi mới và nâng cao hiệu quả hoạt động của các đơn vị sự nghiệp công lập. Trao quyền tự chủ, tự chịu trách nhiệm đầy đủ cho các đơn vị sự nghiệp công lập về phạm vi hoạt động, tổ chức bộ máy, biên chế, nhân sự và tài chính gắn với cơ chế đánh giá độc lập”. Ngoài ra, Nghị quyết số 19-NQ/TW ngày 25/10/2017 Hội nghị lần thứ sáu Ban Chấp hành Trung ương Đảng (khóa XII) về tiếp tục đổi mới và quản lý, nâng cao chất lượng và hiệu quả hoạt động của các đơn vị sự nghiệp công lập cũng đã nêu: “Đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng và hiệu quả hoạt động của các đơn vị sự nghiệp công lập là một trong những nhiệm vụ trọng tâm ưu tiên hàng đầu”, trong đó nêu rõ mục tiêu cụ thể đến năm 2025 có khoảng 20% đơn vị sự nghiệp công lập tự chủ tài chính, 100% đơn vị sự nghiệp kinh tế và đơn vị sự nghiệp khác chuyển đổi sang công ty cổ phần. Nghị quyết số 54/2016/NĐ-CP ngày 14/6/2016 của Chính Phủ về cơ chế tự chủ của tổ chức khoa học – công nghệ công lập, trong đó đã giao quyền mạnh mẽ cho đơn vị về tài chính, thực hiện nhiệm vụ, quản lý và sử dụng tài sản. Đồng thời, trao quyền cho tổ chức khoa học – công nghệ tự chủ chi thường xuyên và chi đầu tư dựa trên việc xác định và phân loại cụ thể tổ chức khoa học – công nghệ công lập

(2) Về kết quả chuyên môn. Theo đánh giá của các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ thì sản phẩm khoa học – công nghệ ngày càng được nâng cao về số lượng và chất lượng, tạo nguồn thu cho đơn vị. Nhiều sản phẩm nghiên cứu đã được cấp bảo hộ độc quyền, bằng sáng chế, đạt nhiều giải thưởng trong và ngoài nước. Số lượng các nhà nghiên cứu, sáng chế tham gia thực hiện các nhiệm vụ khoa học – công nghệ ngày càng tăng. Điều này góp phần nâng cao hình ảnh cũng như vai trò của các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ đối với nền khoa học – công nghệ quốc gia.

(3) Về kết quả tài chính. Tự chủ tài chính càng cao dẫn đến các đơn vị sự nghiệp công lập càng có nhiều nguồn thu từ đề tài, dự án, công trình khoa học; nguồn thu từ sử dụng hiệu quả tài sản; nguồn thu từ hợp đồng kinh tế; thực hiện các nhiệm vụ công; thương mại hóa các sản phẩm khoa học – công nghệ và tư vấn, chuyển giao công nghệ. Những nguồn thu này góp phần giúp các đơn vị sự nghiệp công lập có khả năng tự phát triển một cách độc lập, có nguồn kinh phí phát triển khoa học – công nghệ, đồng thời, đời sống cán bộ, viên chức trong đơn vị cũng được cải thiện.

Bên cạnh những kết quả đạt được, quá trình tự chủ tài chính tại đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ vẫn còn những hạn chế:

Thứ nhất, mặc dù hệ thống văn bản quy phạm pháp luật về đơn vị sự nghiệp công lập ngày càng được hoàn thiện, tuy nhiên, vẫn còn chậm so với thực tiễn hoạt động.

Thứ hai, các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ có mức tự chủ thấp thì kết quả tài chính không cao. Kết quả chuyên môn không đáp ứng kỳ vọng thì mục tiêu về tài chính cũng không phát huy được tiềm năng sẵn có.

Thứ ba, quy hoạch mạng lưới đơn vị sự nghiệp công lập trên các lĩnh vực nói chung và lĩnh vực khoa học – công nghệ nói riêng do Bộ Khoa học và Công nghệ ban hành chưa thể hiện rõ quy hoạch theo ngành, lĩnh vực, đặc điểm vùng miền và nhu cầu thực tế.

Thứ tư, việc triển khai thực hiện cơ chế giá dịch vụ trong cung cấp dịch vụ công còn chậm do thiếu hướng dẫn cụ thể trong một số lĩnh vực (trong đó có lĩnh vực khoa học – công nghệ).

Thứ năm, đội ngũ viên chức trong các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ còn thiếu về số lượng và yếu về chất lượng.

Một số giải pháp hoàn thiện tự chủ tài chính và nâng cao kết quả hoạt động trong các đơn vị nghiệp công lập trong lĩnh vực khoa học – công nghệ

Đối với cơ quan quản lý nhà nước.

Một là, về mặt pháp lý và cơ chế. Chính phủ đã ban hành Nghị định số 60/2021/NĐ-CP ngày 21/6/2021 quy định về cơ chế tự chủ tài chính của các đơn vị sự nghiệp công lập thay thế Nghị định 16/2015/NĐ-CP và một số nghị định khác về cơ chế này nhằm khắc phục những hạn chế hiện nay. Do vậy, các bộ, ngành trung ương có liên quan cần khẩn chương xây dựng các văn bản hướng dẫn cho các đơn vị sự nghiệp công lập nhanh chóng thực hiện.

Hai là, hoàn thiện cơ chế xã hội hóa đối với các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ. Đối với những đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ có khả năng tự bảo đảm tài chính trở lên, có khả năng cung cấp dịch vụ và sản phẩm cho nhu cầu của thị trường cần khuyến khích áp dụng mô hình quản trị doanh nghiệp nhằm tối ưu hóa hoạt động nghiên cứu và sản xuất – kinh doanh.

Ba là, khuyến khích cơ chế đặt hàng hoặc đấu thầu nghiên cứu, chuyển giao công nghệ đối với các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ. Có các cơ chế khuyến khích, hỗ trợ về vốn trong hoạt động nghiên cứu khoa học và ưu đãi thuế đối với các sản phẩm được hình thành từ các đề tài nghiên cứu khoa học.

Đối với các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ.

Thứ nhất, các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ cần xây dựng phương án tự chủ tài chính theo đúng thực tế trình các cơ quan quản lý nhà nước có liên quan thẩm định và phê duyệt.

Thứ hai, ban hành quy chế quản trị tài chính, tài sản công trong đó quy định rõ trách nhiệm của từng cá nhân, tập thể. Chủ động xây dựng quy chế chi tiêu nội bộ, cần chú ý đến đặc thù trong lĩnh vực khoa học – công nghệ để xây dựng quy chế phù hợp ngành và từng đơn vị theo mức tự chủ tài chính đã được phê duyệt. Hoàn thiện chế độ kế toán, bảo đảm công khai, minh bạch hoạt động tài chính.

Thứ ba, nâng cao năng lực viên chức làm việc trong các đơn vị sự nghiệp công lập trong lĩnh vực khoa học – công nghệ. Việc nâng cao năng lực chuyên môn của viên chức sẽ góp phần thúc đẩy kết quả hoạt động của các đơn vị sự nghiệp công lập, tạo ra sản phẩm, dịch vụ đáp ứng nhiệm vụ của Nhà nước giao và nhu cầu của thị trường.

Chú thích:

1. Verhoest, K., Peters, B.G., Bouckaert, G., & Verschuere, B. (2004). “The study of organizational autonomy: A conceptual review”. Public Administration and Development, 24(2), 101-181.

2, 6. Lorsuwannarat, T. (2008). “Organizational contexts of autonomy and performance in Thai public sector organizations”. Proceedings from EGPA Study Group on Governance of Public Sector Organizations, September 19-22, Madrid, Spain.

3. Trần Quang Huy. Mối quan hệ giữa quá trình học hỏi và kết quả hoạt động của tổ chức: Nghiên cứu thực nghiệm tại các trường đại học ở Việt Nam. Luận án Tiến sĩ Kinh tế, Trường Đại học Kinh tế Quốc dân, 2017.

4. Vũ Thị Ánh Nguyệt. Ảnh hưởng của phong cách lãnh đạo đến kết quả hoạt động của tổ chức: Nghiên cứu tại các trường đại học của Việt Nam. Luận án Tiến sĩ, Đại học Kinh tế Quốc dân, 2020.

5. Selznick, P. (1957). Leadership in administration, New York: Harper & Row

7. Bouckaert, Geert, Guy B. Peters, Koen Verhoest, and Bram Verschuere. “Government Performance and a Decentralised Public Sector”. Paper presented on the Maxwell Conference in Washington October, 2022.

8. London, J. D. (2013). “The promises and perils of hospital autonomy. Reform by decree in Viet Nam”. Social Science and Medicine, 96, 232 – 240, https://doi.org/10.1016/j.socscimed.2013.07.009.

9. Cao Thị Cẩm Vân và Nguyễn Việt Phương. “Những nhân tố ảnh hưởng đến hiệu quả tự chủ tài chính của đơn vị sự nghiệp công lập y tế trên địa bàn Thành phố Hồ chí Minh”. Tạp chí Khoa học – công nghệ, Trường Đại học Công nghiệp TP. Hồ Chí Minh, tháng 6/2021.

10. Andersen, J.A., (2006). “Leadership, personality and effectiveness”. The journal of Socio-Economics, 35(6): 1078 – 1091.

11. Hiện nay, tại Việt Nam có khoảng 175 tổ chức khoa học – công nghệ được phê duyệt phương án tự chủ (theo số liệu của Bộ Khoa học và Công nghệ năm 2020). Tuy nhiên, nghiên cứu này chỉ chọn mẫu là các Viện nghiên cứu thuộc các Bộ, ngành trung ương. Cách thức lấy mẫu phân tầng, chọn ra 24 đơn vị sự nghiệp công lập lĩnh vực khoa học – công nghệ của 6 bộ, ngành trung ương, gồm: Bộ Khoa học và Công nghệ, Bộ Tài nguyên và Môi trường, Bộ Giáo dục và Đào tạo, Bộ Xây dựng, Bộ Công thương, Bộ Nông nghiệp và Phát triển nông thôn và phân bổ mẫu phiếu về 24 đơn vị này. Thời gian thực hiện khảo sát nghiên cứu được thực hiện trong vòng hơn 60 ngày (từ tháng 3/2022 – 4/2022).

12. Factor loading trong phân tích nhân tố khám phá EFA. https://phantichspss.com, truy cập ngày 15/8/2023.

TS. Phan Đăng Sơn

ThS. Trần Thị Bích Ngọc

Viện Khoa học tổ chức nhà nước, Bộ Nội vụ