Lê Phương Ngọc Hiền

Phạm Thị Ngọc Anh

Võ Thị Tuyết Anh

Trường Đại học Kiên Giang

(Quanlynhanuoc.vn) – Nghiên cứu tìm hiểu các nhân tố ảnh hưởng đến nhận thức về đạo đức nghề nghiệp của sinh viên ngành kế toán tại Trường Đại học Kiên Giang, nhóm tác giả sử dụng phương pháp thống kê mô tả, đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s alpha, phân tích nhân tố khám phá EFA, hồi quy tuyến tính bằng phần mềm SPSS dựa trên nguồn số liệu sơ cấp thu thập từ 176 quan sát sinh viên năm 3 và năm 4 ngành kế toán Trường Đại học Kiên Giang. Kết quả cho thấy, các nhân tố về đạo đức công ty, pháp luật của Nhà nước và quy định về ngành nghề, môi trường học tập, năng lực hành nghề, văn hóa xã hội và đạo đức cá nhân sẽ tác động đến nhận thức về đạo đức nghề nghiệp của sinh viên kế toán.

Đặt vấn đề

Thế giới đang bước vào thời kỳ “kỷ nguyên số” với những đặc điểm, tính chất và sự tác động sâu rộng chưa từng có. Nhiều doanh nghiệp được thành lập, số lượng các nhà đầu tư tăng lên nhiều lần. Thời kỳ này cũng bắt đầu bằng sự sụp đổ hàng loạt của các công ty mà một trong những nguyên nhân chính đến từ gian lận kế toán. Năm 2012, cơ quan điều tra tại Anh, Mỹ và Bra-xin xác định nhà sản xuất động cơ máy bay Rolls-Royce của Anh đã có hành vi hối lộ thông qua các đại lý trung gian để giành được các hợp đồng xuất khẩu tại 12 quốc gia trên thế giới – từ Ni-giê-ri-a cho tới Trung Quốc. Sau cuộc điều tra hối lộ, công ty Anh phải nộp phạt 810 triệu USD. Còn rất nhiều bê bối kế toán được phanh phui, những thất bại này gây ra những thiệt hại nặng nề cho nhiều nhà kinh doanh. Hậu quả của nó với ngành nghề kế toán là nghiêm trọng.

Việt Nam đang ngày càng phát triển, ngày càng hội nhập sâu rộng vào nền kinh tế thế giới, hoạt động kinh doanh của các doanh nghiệp Việt cũng không thể tránh khỏi các rủi ro. Việc gian lận trong kế toán trở thành một vấn đề nhạy cảm. Nhiều nguyên do được đưa ra để lý giải cho vấn đề trên. Trong đó, không ít các nhà nghiên cứu có quan điểm về nhận thức đạo đức nghề nghiệp của sinh viên chuyên ngành kế toán có ảnh hưởng mạnh mẽ đến đạo đức nghề nghiệp.

Mô hình nghiên cứu

Nghiên cứu của Philmore Alleyne và cộng sự (2014) về các nhân tố ảnh hưởng đến nhận thức đạo đức của các kế toán viên trong tương lai ở Caribe. Nghiên cứu này đã sử dụng phương pháp lý thuyết hành động hợp lý (TRA), lý thuyết hành vi có kế hoạch (TPB) và mô hình mở rộng của lý thuyết hành vi có kế hoạch (ETPB) trong việc dự đoán ý định hành động phi đạo đức của sinh viên kế toán (như làm rò rỉ thông tin mật hoặc sai lệch số liệu).

Cùng mục đích tìm hiểu, Alberto J. Costa và cộng sự (2016) đã nghiên cứu nhận thức về đạo đức của sinh viên kế toán tại trường Đại học Bồ Đào Nha. Kết quả nghiên cứu chỉ ra rằng, nhân tố giới tính và đạo đức cá nhân có sức ảnh hưởng lớn đến ngành nghề, sinh viên xem xét các đặc điểm có ảnh hưởng,như: sức sáng tạo, mục tiêu, tinh thần, thái độ làm việc và thực hiện trách nhiệm. Marko S Hermawan và cộng sự (2018) đã nghiên cứu các nhân tố ảnh hưởng đến nhận thức của sinh viên kế toán về đạo đức nghề nghiệp: thực nghiệm ở In-đô-nê-xi-a. Nghiên cứu này sử dụng phương pháp nghiên cứu định lượng, tiến hành đánh giá dựa trên các nhân tố ảnh hưởng trực tiếp đến đạo đức ngành kế toán với mẫu khảo sát phỏng vấn sinh viên kế toán Trường Đại học Quốc tế Bina Nusantara. Kết quả phát hiện, có hai nhân tố ảnh hưởng đáng kể đến nhận thức về đạo đức nghề nghiệp của sinh viên ngành kế toán, đó là thói quen và môi trường học tập.

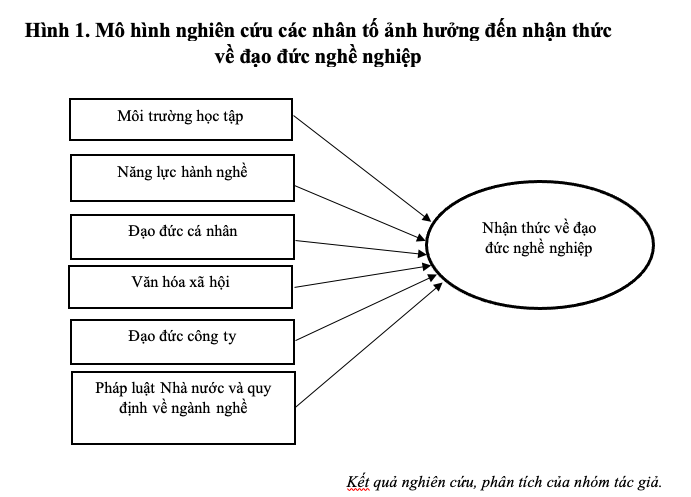

Qua quá trình tổng hợp, chọn lọc và đánh giá thì nghiên cứu quyết định xây dựng mô hình trên các nhân tố chung nhất của một số tác giả nhất định nhưng thừa hưởng được kết quả nghiên cứu của các đề tài cùng chủ đề và phù hợp với thực tiễn trong phạm vi nghiên cứu của đề tài là về sinh viên ngành kế toán, Trường Đại học Kiên Giang. Từ đó, xác định được 6 nhóm nhân tố ảnh hưởng đến đạo đức sinh viên, cụ thể các nhóm nhân tố được trình bày dưới bảng sau:

Phương pháp nghiên cứu

Phương pháp nghiên cứu

Từ những cơ sở lý thuyết trên làm căn cứ, nghiên cứu tiến hành phân tích những ảnh hưởng của các nhân tố đến nhận thức về đạo đức nghề nghiệp của sinh viên ngành kế toán thông qua việc tìm hiểu thực trạng sự hiểu biết và nhận thức về tầm quan trọng của các phẩm chất đạo đức nghề nghiệp cơ bản của sinh viên ngành kế toán, Trường Đại học Kiên Giang (khóa 4, khóa 5). Bảng câu hỏi gồm có 5 nhân tố về môi trường học tập; 3 nhân tố về năng lực hành nghề; 4 nhân tố về đạo đức cá nhân; 4 nhân tố về văn hóa xã hội; 4 nhân tố về đạo đức công ty; 3 nhân tố về pháp luật của Nhà nước và quy định về ngành nghề; 4 nhân tố về nhận thức đạo đức nghề nghiệp. Mỗi nhân tố ảnh hưởng đến đạo đức nghề nghiệp được đo lường thông qua thang đo Likert 5 mức độ.

Phương pháp chọn mẫu của đề tài là phương pháp chọn mẫu ngẫu nhiên đơn giản. Áp dụng công thức Slovin với quy mô nghiên cứu là 314 sinh viên (tổng sinh viên ngành Kế toán khóa 4,5), ước lượng tỷ lệ với độ tin cậy là 95%, mức sai số là 5%. Nghiên cứu cần lấy cỡ mẫu là 176 quan sát là đáp ứng yêu cầu nghiên cứu. Dữ liệu sau khi thu thập sẽ được tiến hành mã hóa, nhập dữ liệu vào chương trình phân tích số liệu thống kê SPSS 20.

Kết quả và thảo luận

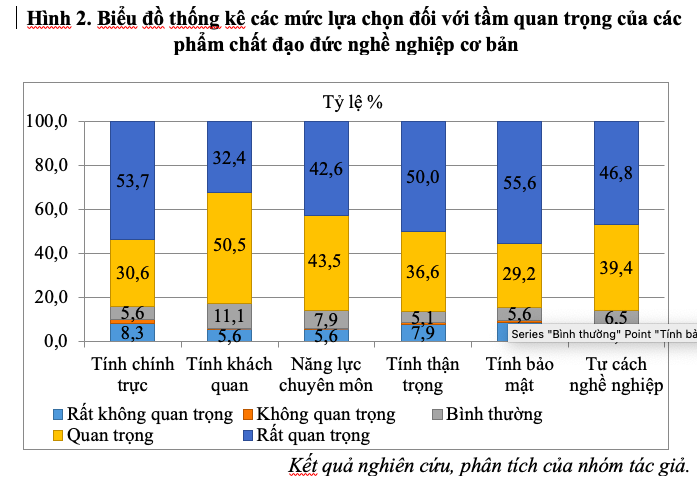

Kết quả phân tích được việc thống kê mức độ lựa chọn của sinh viên ngành kế toán Trường Đại học Kiên Giang đối với tầm quan trọng của các phẩm chất đạo đức nghề nghiệp cơ bản ngành kế toán, số người phỏng vấn có sự lựa chọn nhiều ở mức “quan trọng” và “rất quan trọng”.

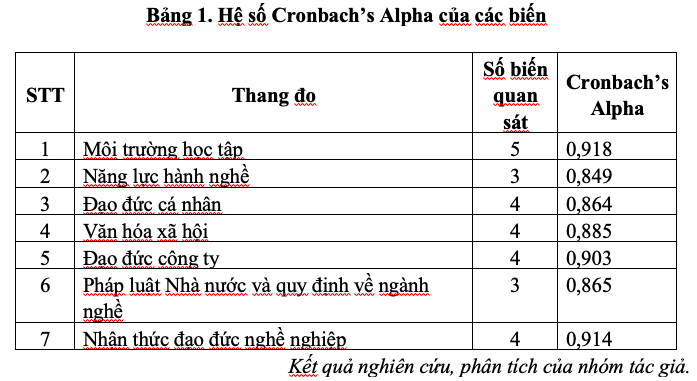

Hệ số tin cậy Cronbach’s Alpha được sử dụng để đánh giá độ tin cậy của thang đo, đây là phép kiểm định thống kê để kiểm tra xem thang đo cùng một khái niệm hay không. Hệ số Cronbach’s Alpha có giá trị từ 0,7 ≤ α ≤ 0,95 được đánh giá là tốt. Trong nghiên cứu này hệ số Cronbach’s Alpha của các biến đều có giá trị lớn hơn 0,7 chứng tỏ đây là một thang đo tốt và các biến đều có hệ số tương quan biến tổng lớn hơn 0,3 cho thấy, các biến đều được chấp nhận.

Phân tích nhân tố khám phá (EFA) được thực hiện nhằm đánh giá giá trị hội tụ và giá trị phân biệt của thang đo. Theo yêu cầu, hệ số KMO ≥ 0,5 và mức ý nghĩa của kiểm định Bartlett ≤ 0,05; hệ số tải nhân tố (Factor loading) ≥ 0,5; tổng phương sai trích ≥ 50%; hệ số Eigenvalues > 1 thì biến mới được chấp nhận.

Tác giả tiến hành phân tích nhân tố khám phá (EFA) và điều chỉnh mô hình nghiên cứu EFA. Hệ số KMO = 0,848 nên EFA là phù hợp với dữ liệu và thống kê Chi-Square của kiểm định Bartlett đạt giá trị 390,709 với mức ý nghĩa 0,000, do vậy, các biến quan sát có tương quan với nhau xét trên phạm vi tổng thể; Phương sai trích được là 79,475 % biến thiên của dữ liệu. Do vậy, các thang đo rút ra là chấp nhận được.

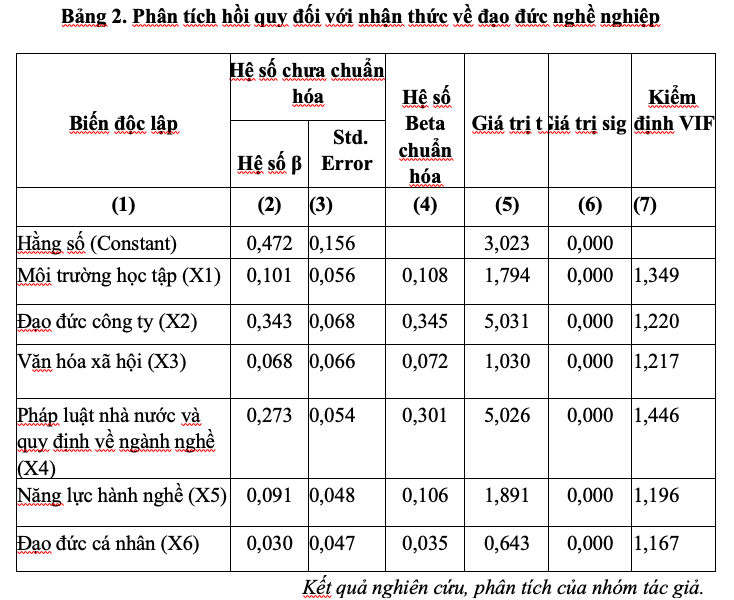

Giá trị R2 hiệu chỉnh (Adjusted R Squared) = 0,738. Nghĩa là, trong 100% sự biến động của biến phụ thuộc thì có 73,8% sự biến động là do các biến độc lập ảnh hưởng, còn lại là do sai số ngẫu nhiên hoặc các các nhân tố khác ngoài mô hình phù hợp với kiểm định tương quan. Từ kết quả hồi quy, các biến độc lập có Sig nhỏ hơn mức ý nghĩa 5% = 0,05 cho thấy, các biến độc lập đều có ý nghĩa giải thích cho biến phụ thuộc và không có biến nào bị loại bỏ. Hệ số VIF đều nhỏ hơn 2, do vậy, không có đa cộng tuyến xảy ra.

Phương trình hồi quy có dạng như sau: Y1 = 0,345 + 0,301 + 0,108 + 0,106 + 0,072 + 0,035 . Như vậy, có thể thấy nhân tố đạo đức công ty có tác động mạnh nhất đối với sinh viên từ khi các bạn bắt đầu học phần thực tập ngành nghề. Nhân tố pháp luật của Nhà nước và quy định về ngành nghề tác và môi trường học tập có tác động tiếp theo. Các nhân tố còn lại có tác động ít như văn hóa xã hội, năng lực hành nghề và đạo đức cá nhân.

Kết luận

Dựa vào việc kiểm định thang đo và phân tích nhân tố khám phá EFA nghiên cứu đã xác định được 6 nhóm nhân tố cụ thể ảnh hưởng đến nhận thức về đạo đức nghề nghiệp của sinh viên chuyên ngành kế toán Trường Đại học Kiên Giang. Nhân tố đạo đức công ty, pháp luật của Nhà nước, quy định về ngành nghề và môi trường học tập, văn hóa xã hội, năng lực hành nghề và đạo đức cá nhân. Thang đo được kiểm định và đáp ứng được các yêu cầu về giá trị, độ tin cậy và sự phù hợp của mô hình.

Để nâng cao nhận thức về đạo đức nghề nghiệp của sinh viên chuyên ngành kế toán tại Trường Đại học Kiên giang, tác giả đề xuất một số giải pháp như sau:

Thứ nhất, đối với nhân tố đạo đức công ty sẽ ảnh hưởng đến nhận thức về đạo đức nghề nghiệp của sinh viên từ khi các bạn tham gia vào quá trình thực hành, thực tập tại doanh nghiệp. Cơ sở giáo dục đào tạo cần có khóa học về đạo đức nghề nghiệp dành riêng cho ngành nghề kế toán, pháp luật của Nhà nước có quy định bắt buộc kế toán viên trước khi hành nghề phải hoàn thành khóa học trên.

Thứ hai, nhà trường cần tăng cường các cơ hội trao đổi trực tiếp, gặp gỡ các chuyên gia trong ngành để sinh viên có định hướng đúng đắn trong phong cách ứng xử cũng như tránh các tư tưởng lệch lạc về đạo đức nghề nghiệp. Tăng cường hoạt động trao đổi giao lưu giữa sinh viên và cựu sinh viên, lấy ý kiến đóng góp của cựu sinh viên trong quá trình đào tạo tại trường.

Thứ ba, chương trình đào tạo đổi mới theo hướng ứng dụng thực hành đạo đức nghề nghiệp trong kế toán – kiểm toán cần thiết kế với phần lý thuyết chung về các nguy cơ đe dọa, các chuẩn mực đạo đức, hướng giải quyết chung và có thiết kế các tình huống thực tế.

Thứ tư, sinh viên tự giác cập nhật kiến thức và công nghệ mới để vận dụng vào công việc hoàn thành một cách hiệu quả nhất, tránh được nhiều sai sót trong quá trình thực hiện công việc theo cách thủ công, lạc hậu. Thường xuyên nâng cao đạo đức nghề nghiệp, kế toán viên phải tự bảo vệ, liên tục nâng cao nhận thức về đạo đức nghề nghiệp của chính mình bằng việc học hỏi có chọn lọc các chuẩn mực xã hội, nhất là các chuẩn mực riêng về ngành nghề kế toán.

Tài liệu tham khảo:

1. Thông tư số 70/2015/TT-BTC ngày 08/5/2015 của Bộ Tài chính về chuẩn mực đạo đức nghề nghiệp kế toán – kiểm toán.

2. Nguyễn Hoàng Chung và Nguyễn Ngọc Giàu. Đạo đức nghề nghiệp của sinh viên chuyên ngành kế toán trong cuộc Cách mạng Công nghiệp 4.0: Nghiên cứu thực nghiệm tại trường Đại học Kinh tế – Kỹ thuật Bình Dương. Tạp chí Kinh tế- Kỹ thuật, số 29 (5/2020): 43-49.

3. Lê Thị Thu Hà. Nghiên cứu về Tổng quan nghiên cứu về nhân tố ảnh hưởng đến đạo đức nghề nghiệp kế toán – kiểm toán. Tạp chí Khoa học và Đào tạo ngân hàng, số 227-2021: 54-64.

4. Hoàng Trọng và Chu Nguyễn Mộng Ngọc. Phân tích dữ liệu nghiên cứu với SPSS. Tập 2. NXB Hồng Đức, 2008.

5. Alleyne, P., D. Weekes-Marshall, S. Estwick and R. Chaderton (2014). “Factors Influencing Ethical Intensions Among Future Accounting Professionals in the Caribbean”, Journal of Academic Ethics, 12 (2), 129-144.

6. Abbey, A., B. Abubakar, and F.H. Boghossian (2009). “The influence of ethics instructions on ethical judgment of minority students”, Journal of Business & Economics Research, 7 (2), 53–60.

7. Alberto, J.C., M.P. Margarida and S.R. Mariana (2016). “Ethical perceptions of accounting students in a Portuguese university: the influence of individual factors and personal traits”, Accounting Education, 25 (4): 327-348.

8. Barnett, J. H., and M.J. Karson (1989). “Managers, values, and executive decisions: An exploration of the role of gender, career stage, organizational level, function, and the importance of ethics, relationships and results in managerial decision making”, Journal of Business Ethics, 8, 747- 771.

9. Marko, S.H. and K. Kokothunarina (2018), “Factors Influencing Accounting Students’ Perception of Accounting Ethics; An Empirical Study in Indonesia”, Jurnal Akuntansi dan Bisnis, 18(2):88-97.