NCS. Nguyễn Thành Được

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Ngày nay, chính sách tiền tệ đã trở thành một trong những chính sách trọng tâm để thúc đẩy nền kinh tế tăng trưởng bền vững trong việc kiềm chế lạm phát ở mức thấp, thúc đẩy tăng trưởng kinh tế, giảm tình trạng thất nghiệp và giúp tạo ra nhiều việc làm. Do đó, để thực thi chính sách tiền tệ hiệu quả, ngoài việc quan tâm đến công cụ thực thi, mục tiêu chính sách tiền tệ… thì cơ chế truyền dẫn cũng là vấn đề cần được chú trọng. Bài viết sử dụng phương pháp nghiên cứu tài liệu, tổng hợp các nghiên cứu trong, ngoài nước và đưa ra một số khuyến nghị đối với Việt Nam về truyền dẫn chính sách tiền tệ qua kênh giá tài sản.

Từ khóa: Chính sách tiền tệ; kênh giá tài sản; truyền dẫn chính sách.

Đặt vấn đề

Chính sách tiền tệ là chính sách kinh tế vĩ mô do ngân hàng trung ương thực hiện nhằm đạt được các mục tiêu kinh tế vĩ mô của Chính phủ, như ổn định giá cả, tỷ lệ thất nghiệp, tăng trưởng kinh tế… Những thay đổi của chính sách tiền tệ có thể gián tiếp hoặc trực tiếp dẫn đến những thay đổi của một số yếu tố trong nền kinh tế (Hồ Ngọc Tú và Phạm Quỳnh Lan, 2023).

Chính sách tiền tệ đã trở thành một trong những chính sách trọng tâm để thúc đẩy nền kinh tế tăng trưởng bền vững trong việc kiềm chế lạm phát ở mức thấp, thúc đẩy tăng trưởng kinh tế, giảm tình trạng thất nghiệp và giúp tạo ra nhiều việc làm. Qua đó, chính sách tiền tệ được thực thi nhằm kiềm chế lạm phát khi lạm phát có dấu hiệu gia tăng; kích thích tăng trưởng kinh tế khi nền kinh tế suy thoái; giảm thất nghiệp khi thất nghiệp có dấu hiệu gia tăng. Chính sách tiền tệ được coi là công cụ chính sách nhằm lèo lái nền kinh tế theo hướng đạt được tăng trưởng kinh tế bền vững và ổn định giá cả (Raghavan và cộng sự, 2008).

Để thực hiện được chính sách tiền tệ hiệu quả còn phụ thuộc vào việc các nhà hoạch định chính sách lựa chọn kênh truyền dẫn và công cụ tác động thông qua các kênh truyền dẫn. Do đó, các nhà hoạch định chính sách cần hiểu rõ cơ chế tác động của thay đổi trong điều hành chính sách tiền tệ là rất quan trọng để thực hiện chiến lược chính sách tiền tệ hiệu quả.

Việt Nam là quốc gia có nền kinh tế mở, nhỏ, thị trường chứng khoán còn kém phát triển so với các thị trường mới nổi khác trong khu vực (Vinh và cộng sự, 2017). Các nhà hoạch định chính sách cần hiểu rõ cơ chế tác động của thay đổi trong điều hành chính sách tiền tệ đến thị trường chứng khoán, từ đó, kết hợp mục tiêu ổn định thị trường chứng khoán với mục tiêu hiện tại.

Bên cạnh đó, Việt Nam là quốc gia đang phát triển, với thị trường chứng khoán là thị trường cận biên, việc cung ứng vốn cho nền kinh tế vẫn chủ yếu ở khu vực ngân hàng. Nguồn vốn chủ yếu cho phát triển thị trường bất động sản Việt Nam là từ tín dụng ngân hàng. Tín dụng bất động sản chiếm một tỷ trọng đáng kể ở Việt Nam. Theo Ngân hàng Nhà nước, dư nợ tín dụng bất động sản đến cuối năm 2022 đạt khoảng 2,58 triệu tỷ đồng, tăng khoảng 24,27% so với cuối năm 2021, chiếm tỷ trọng khoảng 21,2% tổng dư nợ đối với nền kinh tế. Do đó, khi nới lỏng hay thắt chặt chính sách tiền tệ sẽ ảnh hưởng lớn đến nền kinh tế thông qua tín dụng bất động sản và giá bất động sản.

Đối với các quốc gia đang phát triển thì thị trường chứng khoán và thị trường bất động sản còn chưa phát triển, do đó, nghiên cứu truyền dẫn chính sách tiền tệ qua kênh giá tài sản còn hạn chế. Vì vậy, nghiên cứu này nhằm lược khảo và tổng hợp các nghiên cứu trong và ngoài nước về truyền dẫn chính sách tiền tệ qua kênh giá tài sản, từ đó, gợi ý một số khuyến nghị đối với Việt Nam.

Cơ sở lý luận

Các kênh truyền dẫn chính sách tiền tệ truyền thống được các ngân hàng trung ương áp dụng là kênh tín dụng, kênh lãi suất, kênh tỷ giá và kênh giá tài sản (Mohanty, 2012). Kênh giá tài sản là một kênh quan trọng trong truyền dẫn chính sách tiền tệ tác động đến các hoạt động của nền kinh tế. Sự giàu có của doanh nghiệp cũng như hộ gia đình thường được biểu hiện thông qua giá tài sản, biểu hiện qua giá trị cổ phiếu của doanh nghiệp, giá trị của bất động sản khi sở hữu. Do đó, việc tăng hay giảm giá của tài sản thông qua giá cả hay biểu hiện của giá cả chịu sự tác động của chính sách tiền tệ. Những thay đổi về lãi suất của ngân hàng trung ương có thể gây ra những biến động về giá tài sản để tạo ra hiệu ứng của cải về mặt giá thị trường của tài sản tài chính và nợ (Mohanty, 2012).

Kênh giá cả tài sản trong truyền dẫn chính sách tiền tệ có hai cơ chế liên quan là Thuyết Tobin’q (Tobin’q theory) và Hiệu ứng của cải (Wealth effect), cả hai cơ chế liên quan này đều truyền dẫn chính sách tiền tệ thông qua giá cả các tài sản và quyết định đầu tư của doanh nghiệp, tiêu dùng của tư nhân (Nguyễn Phúc Cảnh, 2014).

Thuyết Tobin q (Tobin’s q theory)

James Tobin đã phát triển một lý thuyết, được gọi là Lý thuyết q của Tobin, giải thích chính sách tiền tệ có thể ảnh hưởng đến nền kinh tế như thế nào thông qua tác động của nó đối với việc định giá cổ phiếu (chứng khoán). Tobin định nghĩa q là giá trị thị trường của doanh nghiệp chia cho chi phí thay thế vốn. Nếu q cao, giá thị trường của doanh nghiệp cao so với chi phí thay thế vốn, do đó mua sắm tài sản mới sẽ có giá rẻ hơn so với giá trị thị trường tài sản của doanh nghiệp. Vì vậy, doanh nghiệp có thể phát hành thêm cổ phiếu để mua sắm thêm tài sản cho hoạt động của mình, sẽ dẫn tới đầu tư tăng lên làm cho sản lượng nền kinh tế tăng lên.

Ngược lại, khi q thấp, doanh nghiệp sẽ không mua hàng hóa đầu tư mới vì giá trị thị trường của doanh nghiệp thấp so với chi phí thay thế vốn. Nếu các doanh nghiệp muốn có được vốn khi q thấp, họ có thể mua một doanh nghiệp khác với giá rẻ và mua lại vốn cũ thay thế. Do đó, khi ngân hàng trung ương thực hiện chính sách thắt chặt tiền tệ thì cung tiền giảm làm giá chứng khoán giảm, tỷ số Tobin’s q giảm nên doanh nghiệp sẽ cắt giảm đầu tư dẫn đến sản lượng giảm.

Điểm quan trọng là tồn tại mối liên hệ giữa q của Tobin và chi tiêu đầu tư. Khi chính sách tiền tệ mở rộng, người dân thấy rằng họ có nhiều tiền hơn mức họ muốn và do đó họ tiêu số tiền đó thông qua chi tiêu. Một nơi mà người dân chi tiêu là trên thị trường chứng khoán, làm tăng cầu về cổ phiếu và do đó làm tăng giá chứng khoán. Trên thực tế thì giá cổ phiếu (Ps) cao hơn sẽ dẫn đến q cao hơn và do đó chi tiêu đầu tư I cao hơn sẽ dẫn đến cơ chế truyền dẫn chính sách tiền tệ sau:

| M ↑ → Ps ↑→ q ↑ → I ↑ → Y ↑ |

Hiệu ứng của cải (Wealth effect)

Trong quá trình tìm kiếm các cơ chế truyền tải tiền tệ mới, các nhà nghiên cứu xem xét bảng cân đối kế toán của người tiêu dùng có thể ảnh hưởng đến quyết định chi tiêu của họ. Franco Modigliani là người đầu tiên nghiên cứu về vấn đề này. Tiền đề cơ bản trong lý thuyết của Modigliani là người tiêu dùng sẽ điều chỉnh mức tiêu dùng của mình theo thời gian. Của cải và sự giàu có của người dân sẽ quyết định hành vi tiêu dùng của họ. Khi chính sách tiền tệ mở rộng có thể dẫn đến tăng giá cổ phiếu sẽ làm tăng giá trị của cải sẽ dẫn đến cơ chế truyền dẫn chính sách tiền tệ sau:

| M ↑ → Ps ↑→ của cải ↑ → tiêu dùng ↑ → Y ↑ |

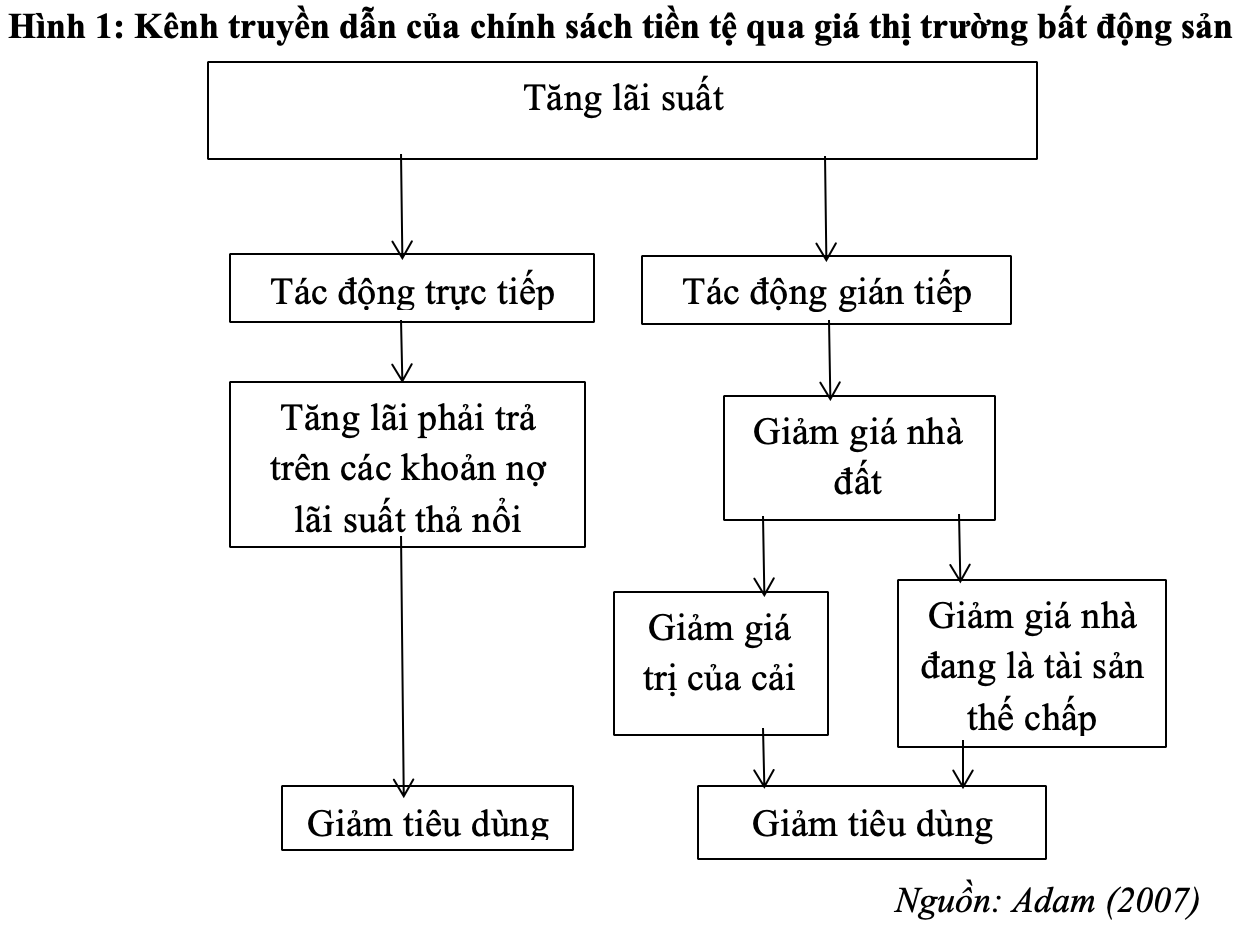

Sự giàu có và các kênh q của Tobin cho phép định nghĩa chung về vốn chủ sở hữu, do đó, khuôn khổ Tobin q cũng có thể được áp dụng cho thị trường nhà ở, nơi nhà ở là vốn chủ sở hữu. Giá nhà tăng, làm tăng giá nhà so với chi phí thay thế, dẫn đến tăng Tobin’s q đối với nhà ở, từ đó kích thích sản xuất. Tương tự, giá nhà đất và giá đất là những thành phần cực kỳ quan trọng của của cải và do đó việc tăng giá này sẽ làm tăng của cải, từ đó làm tăng tiêu dùng. Mở rộng tiền tệ, làm tăng giá đất và nhà ở thông qua cơ chế Tobin’s q và của cải được mô tả ở đây, dẫn đến tăng tổng cầu.

Tổng quan các nghiên cứu về kênh giá tài sản trên thế giới

Chính sách tiền tệ đề cập đến việc tổng hợp các chính sách và biện pháp mà ngân hàng trung ương điều chỉnh lượng cung tiền và lãi suất nhằm đạt được các mục tiêu kinh tế đã thiết lập và sau đó ảnh hưởng đến mức sản lượng quốc gia. Cơ chế truyền dẫn của chính sách tiền tệ mô tả chính sách tiền tệ ảnh hưởng như thế nào đến nền kinh tế thông qua các cú sốc tiền tệ và con đường thực hiện chính sách tiền tệ. Vì vậy, hiểu được các đặc điểm chính của cơ chế truyền dẫn chính sách tiền tệ là rất quan trọng để thực hiện chiến lược chính sách tiền tệ hiệu quả.

Cuộc khủng hoảng tài chính năm 2008 bắt nguồn từ giá nhà tăng cao kỷ lục. Vì trong khi các ngân hàng trung ương đã cố gắng kiểm soát lạm phát và không ngăn được giá tài sản bùng nổ. Tài sản với vai trò là nơi lưu trữ của cải, chúng cũng có thể là nguồn truyền tải các cú sốc quan trọng vì chúng phản ứng nhanh với sự thay đổi chính sách tiền tệ. Giá tài sản có thể là chỉ số quan trọng về lập trường chính sách tiền tệ để có thể phản ứng kịp thời trước những cú sốc kinh tế. Do đó, hiểu được vai trò của giá tài sản trong cơ chế truyền dẫn chính sách tiền tệ có thể rất quan trọng để thực hiện chiến lược chính sách tiền tệ hiệu quả.

Không giống như các tài sản khác, nhà ở có vai trò kép vừa là nơi tích trữ của cải, vừa là hàng hóa tiêu dùng lâu bền. Do đó, cú sốc về giá nhà có thể ảnh hưởng đến sự giàu có của chủ sở hữu. Khi giá trị tài sản thế chấp tăng lên điều này sẽ giúp người đi vay được vay số tiền lớn hơn. Cuối cùng, giá nhà tăng có thể có tác động kích thích xây dựng nhà ở (do hiệu ứng Tobin q). Nhìn chung, cú sốc về giá nhà có thể ảnh hưởng đến tăng trưởng thực tế và cuối cùng là giá tiêu dùng, khiến giá nhà ở trở thành một biến số quan trọng trong tương lai mà các nhà hoạch định chính sách tiền tệ có thể muốn theo đuổi.

Sự phát triển lành mạnh của ngành bất động sản sẽ góp phần đáng kể vào sự tiến bộ ổn định của kinh tế – xã hội, thúc đẩy hợp lý hóa, kích thích tiêu dùng, thúc đẩy việc làm và cạnh tranh toàn diện của nền kinh tế. Sự thay đổi của giá bất động sản đã dần trở thành một yếu tố dự báo thời tiết cho nền kinh tế vĩ mô của một quốc gia, thể hiện ở việc giá nhà tăng mạnh có nghĩa là sẽ có mức giá và sản lượng cao. Giá nhà giảm mạnh có thể đánh dấu một sự suy thoái hoặc thậm chí là đại suy thoái, một mối liên hệ đã được xác nhận bởi nhiều thực tiễn lịch sử. Vì chính sách tiền tệ là phương tiện chủ yếu để điều tiết nền kinh tế vĩ mô, là sản phẩm quốc gia nên cơ quan quản lý tiền tệ cần hết sức chú ý đến thị trường bất động sản nếu muốn duy trì ổn định giá cả và thúc đẩy ổn định kinh tế.

Yan (2019) nghiên cứu chính sách tiền tệ tác động đến giá bất động sản ở Trung Quốc, từ đó phân tích tác động của chính sách tiền tệ đến thị trường bất động sản bằng phương pháp nghiên cứu thực nghiệm. Nghiên cứu cho thấy, cả cung tiền và lãi suất đều có tác động đến giá bất động sản.

Trong những năm qua, với vai trò là ngành quan trọng hỗ trợ nền kinh tế quốc dân, giá thị trường bất động sản luôn tăng đều đặn, mặc dù giá bất động sản có biến động trong cuộc khủng hoảng tài chính năm 2008 nhưng thị trường bất động sản lại bộc lộ nhiều sự bất ổn. Nhưng vai trò của nó trong nền kinh tế – xã hội vẫn ngày càng quan trọng. Từ cấp độ vĩ mô và vi mô, việc giá bất động sản tăng nhanh sẽ mang lại nhiều tác động tiêu cực đến nền kinh tế – xã hội. Ở cấp độ vĩ mô, do hiệu ứng của cải và sự truyền tải của chuỗi công nghiệp, giá bất động sản cao có thể gây ra lạm phátn hoặc do tác động của chính sách tiền tệ sẽ bị suy yếu do giá bất động sản tăng. Ở cấp độ vi mô, giá bất động sản tăng cao đe dọa đến sở hữu nhà của người dân do giá bất động sản quá cao so với thu nhập của họ.

Nghiên cứu của Bjørnland and Jacobsen (2010) sử dụng mô hình VAR để phân tích vai trò của giá nhà trong cơ chế truyền dẫn chính sách tiền tệ ở Na Uy, Thụy Điển, Anh. Nghiên cứu cho thấy giá nhà phản ứng ngay lập tức và mạnh mẽ trước cú sốc chính sách tiền tệ. Giá nhà giảm làm tăng thêm phản ứng tiêu cực về sản lượng và lạm phát tiêu dùng. Hơn nữa, nghiên cứu cho thấy rằng lãi suất phản ứng một cách có hệ thống trước sự thay đổi của giá nhà.

Nghiên cứu của Rigobon (2003) nhận thấy, sự biến động của thị trường chứng khoán cũng có tác động đáng kể đến lãi suất ngắn hạn, có xu hướng thay đổi cùng chiều với sự thay đổi của giá cổ phiếu. Phản ứng ước tính phù hợp với một số tính toán sơ bộ về tác động của biến động giá cổ phiếu lên tổng cầu, cho thấy các nhà hoạch định chính sách đang phản ứng với biến động giá cổ phiếu trong phạm vi được bảo đảm bởi tác động của chúng đối với nền kinh tế vĩ mô. Nghiên cứu tiếp theo thì Rigobon (2004) kết luận rằng, việc ước tính phản ứng của giá tài sản trước những thay đổi trong chính sách tiền tệ rất phức tạp do tính nội sinh của các quyết định chính sách và thực tế là cả lãi suất và giá tài sản đều phản ứng với nhiều biến số khác.

Mối quan hệ giữa chính sách tiền tệ và giá tài sản là một chủ đề quan trọng vì nhiều lý do. Từ quan điểm của các nhà hoạch định chính sách tiền tệ, việc có được những ước tính đáng tin cậy về phản ứng của giá tài sản đối với công cụ chính sách là một bước quan trọng trong việc đưa ra các quyết định chính sách hiệu quả. Phần lớn sự truyền tải chính sách tiền tệ diễn ra thông qua ảnh hưởng của lãi suất ngắn hạn lên giá các tài sản khác, vì chính những biến động về giá tài sản khác này bao gồm cả lãi suất dài hạn và giá cổ phiếu sẽ xác định chi phí vay tư nhân và những thay đổi của cải, từ đó, ảnh hưởng đến hoạt động kinh tế.

Kênh giá tài sản tại Việt Nam

Ngày nay, việc sử dụng các công cụ của chính sách tiền tệ để truyền dẫn vào nền kinh tế nhằm kiểm soát giá cả và ổn định kinh tế vĩ mô ngày được các nhà đầu tư, nhà nghiên cứu và cơ quan thực hiện chính sách quan tâm.

Ngân hàng Nhà nước Việt Nam áp dụng các biện pháp thắt chặt chính sách tiền tệ trong thời kỳ suy thoái kinh tế. Điều này dẫn đến việc là những khoản đầu tư vào cổ phiếu sẽ mang nhiều rủi ro. Do đó, để bù đắp cho phần rủi ro này, các nhà đầu tư đòi hỏi mức lợi nhuận cao hơn đồng nghĩa giá cổ phiếu sẽ thấp. Khi áp dụng chính sách tiền tệ thắt chặt tiền tệ đồng nghĩa lãi suất có chiều hướng tăng lên tác động làm giảm tổng cầu và chi tiêu tiêu dùng và tăng chi phí lãi vay phải trả. Điều này ảnh hưởng đến công ty phải hủy bỏ hoặc tạm hoãn vào các cơ hội đầu tư sinh lợi dẫn đến làm giảm tiềm năng thu nhập trong tương lai của doanh nghiệp. Mặt khác, các điều kiện thắt chặt tiền tệ có thể gây nên tình trạng thừa vốn ở các ngân hàng thương mại do người dân, doanh nghiệp ưu tiên gửi tiền với lãi suất cao hơn việc đi vay khi cơ hội đầu tư hầu như hạn chế.

Nghiên cứu của Nguyễn Phúc Cảnh (2014) cho thấy, chính sách tiền tệ của Việt Nam có tác động mạnh lên thị trường chứng khoán thông qua lạm phát và cung tiền, trong khi đó lãi suất không có tác động lớn đến thị trường chứng khoán. Chính sách tiền tệ truyền dẫn qua kênh giá tài sản tài chính thông qua kênh tiền tệ. Khi cung tiền tăng, lượng tiền trong nền kinh tế thay đổi dẫn đến dòng tiền chảy vào các loại tài sản tài chính làm thay đổi giá cả các loại tài sản tài chính. Bên cạnh đó, lạm phát cũng ảnh hưởng mạnh đến các loại tài sản tài chính, lạm phát cao dẫn đến tỷ suất sinh lợi đòi hỏi cao hơn và làm giảm giá chứng khoán.

Nghiên cứu của Dương Ngọc Mai Phương và cộng sự (2015) cho thấy thị trường chứng khoán chịu ảnh hưởng lớn từ chính sách tiền tệ. Cú sốc thắt chặt (mở rộng) của chính sách tiền tệ làm cho thị trường chứng khoán suy giảm (tăng trưởng) tương ứng. Nghiên cứu cũng cho thấy sản lượng tăng khi có cú sốc tăng của thị trường chứng khoán.

Nghiên cứu của Hồ Ngọc Tú và Phạm Quỳnh Lan (2023) cho rằng, chính sách tiền tệ là chính sách kinh tế vĩ mô do ngân hàng trung ương thực hiện nhằm đạt được các mục tiêu kinh tế vĩ mô của Chính phủ như ổn định giá cả, tỷ lệ thất nghiệp, tăng trưởng kinh tế… Những thay đổi của chính sách tiền tệ có thể gián tiếp hoặc trực tiếp tác động đến những thay đổi của một số yếu tố trong nền kinh tế. Đối với thị trường bất động sản, chính sách tiền tệ đóng vai trò quan trọng. Việc ngân hàng trung ương điều chỉnh chính sách tiền tệ sẽ làm thay đổi mức lãi suất ngắn hạn và dài hạn trên thị trường, từ đó làm thay đổi đến lãi suất các khoản cho vay mua bất động sản, tác động đến khả năng mua nhà của người dân. Chính sách tiền tệ nhằm ổn định lạm phát giá tiêu dùng và các chính sách an toàn vĩ mô để ngăn chặn sự bong bóng và đóng băng thị trường bất động sản.

Ngược lại với các nghiên cứu trước đây, nội dung nghiên cứu của Võ Xuân Vinh và Nguyễn Phúc Cảnh (2017) cho rằng, sự hiểu biết thấu đáo về cơ chế truyền dẫn là chìa khóa để ngân hàng trung ương thực hiện chính sách tiền tệ thành công và kết quả nghiên cứu cho thấy không tìm thấy bằng chứng kênh giá tài sản ở Việt Nam giai đoạn 2003 – 2012.

Đề xuất chính sách

Một là, cung tiền và giá tài sản có mối tương quan chặt chẽ và tác động giữa chúng là tích cực, do vậy, cần chú ý đến cung tiền khi áp dụng kiểm soát vĩ mô vào thị trường chứng khoán và thị trường bất động sản. Cùng với sự phát triển của nền kinh tế, mặc dù sự gia tăng cung tiền kích thích tăng trưởng kinh tế nhưng nó cũng có thể gây ra vấn đề thừa thanh khoản. Vì vậy, trong việc điều hành chính sách tiền tệ để điều tiết vĩ mô nền kinh tế, ngân hàng trung ương cần kiểm soát chặt chẽ và hợp lý lượng cung tiền để bảo đảm phát triển kinh tế không đơn thuần phụ thuộc vào việc tăng cung tiền để thúc đẩy sự phát triển của nền kinh tế.

Hai là, lãi suất cũng có tác động đến giá bất động sản giống như cung tiền. Vì vậy, ngân hàng trung ương cần tiếp tục đẩy mạnh phát triển lãi suất thị trường theo chiều sâu. Lãi suất thị trường là trung gian, cơ chế thị trường hóa lãi suất hoàn hảo do cung cầu thị trường quyết định.

Ba là, hiện tại, Ngân hàng Nhà nước Việt Nam đang giảm lãi suất, tức là đang thực hiện chính sách tiền tệ nới lỏng nhằm thúc đẩy tăng trưởng kinh tế, giảm bớt chi phí vay vốn của doanh nghiệp, giải quyết vấn đề việc làm. Ngân hàng nhà nước cần thận trọng trong thực thi chính sách tiền tệ nới lỏng, tránh dòng tín dụng ồ ạt chảy vào thị trường bất động sản sẽ dẫn đến đầu cơ và tăng giá nhà đất.