ThS. Lưu Thị Duyên

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Để thực hiện quản lý nhà nước đối với kiểm toán độc lập mỗi quốc gia sẽ có những mô hình quản lý khác nhau dựa trên nguyên tắc Nhà nước phối hợp với Hiệp hội nghề nghiệp cùng quản lý, giám sát. Bài viết phân tích các mô hình quản lý, giám sát kiểm toán độc lập trên thế giới và thực trạng ở Việt Nam, từ đó, thiết kế mô hình quản lý, giám sát kiểm toán độc lập theo luật định có sự tham gia của các ủy ban độc lập nhằm tăng cường quản lý hiệu quả hoạt động kiểm toán độc lập ở Việt Nam.

Từ khóa: Quản lý nhà nước; kiểm toán độc lập; mô hình quản lý; giám sát; ủy ban độc lập.

Đặt vấn đề

Trong quá trình cung cấp dịch vụ kiểm toán, các doanh nghiệp kiểm toán vì mục tiêu lợi nhuận nên sẽ tồn tại những xung đột lợi ích giữa doanh nghiệp kiểm toán, kỹ thuật viên hành nghề với đơn vị được kiểm toán và các đối tượng sử dụng kết quả kiểm toán. Vì vậy, cần phải có sự quản lý, giám sát nhằm tác động, giảm xung đột và hài hòa lợi ích giữa các bên liên quan.

Tại Hoa Kỳ, kiểm toán độc lập được quản lý theo mô hình tự quản, theo đó, Nhà nước giao cho Hiệp hội Kế toán công chứng Hoa Kỳ thực hiện quản lý. Tại Hà Lan, Nhật Bản, Singapore, thực hiện quản lý kiểm toán độc lập cùng với sự tư vấn của một hội đồng độc lập hoặc Ủy ban giám sát và Hiệp hội Nghề nghiệp về kiểm toán.

Từ sau vụ phá sản của tập đoàn năng lượng Enron và sự sụp đổ của hãng kiểm toán hàng đầu thế giới Arthur Andersen, các quốc gia nhận thấy, những thất bại khi trao quyền cho Hiệp hội Nghề nghiệp, bởi lợi ích của những người hành nghề được bảo vệ hơn là lợi ích xã hội. Chính vì vậy, từ sau năm 2002, các quốc gia đều nhận thấy cần phải có sự can thiệp sâu của Nhà nước vào hoạt động quản lý và giám sát kiểm toán độc lập.

Các mô hình quản lý, giám sát kiểm toán độc lập hiện nay

Tùy thuộc vào mô hình quản lý công và sự ủy quyền, trao quyền của pháp luật, mỗi quốc gia sẽ đưa ra một mô hình quản lý đối với kiểm toán độc lập. Thực tiễn hiện nay có hai mô hình quản lý nhà nước (QLNN) đối với kiểm toán độc lập phổ biến sau:

(1) Mô hình tự quản có sự giám sát của Nhà nước.

Quản lý theo mô hình tự quản được thực hiện tại các quốc gia theo đuổi quản lý công và đánh giá hoạt động của các tổ chức thuộc cơ cấu của Chính phủ dựa trên kết quả công việc. Quản lý kiểm toán độc lập được thực hiện bởi Ủy ban giám sát hoạt động kiểm toán với chức năng của cơ quan quản lý nhà nước và Hiệp hội kế toán công chứng với chức năng của tổ chức nghề nghiệp. Mô hình này có ưu điểm, tổ chức nghề nghiệp quản lý có kiến thức, kinh nghiệm và đáp ứng kịp thời các vấn đề mới phát sinh trong thực tiễn nghề nghiệp.

Nhưng từ sau năm 2002, sự kiện Enron với sự sụp đổ của hãng kiểm toán Arthur Andersen, một trong 5 tổ chức kiểm toán lớn nhất thế giới (Big5) cho thấy, mô hình tự quản bộc lộ nhiều hạn chế và gây ảnh hưởng nghiêm trọng đến lợi ích của công chúng. Kể từ đây, các quốc gia theo đuổi mô hình này đã chuyển sang mô hình tự quản lý có sự giám sát của Nhà nước nhằm giảm chức năng quản lý của tổ chức nghề nghiệp và tăng cường chức năng quản lý của Nhà nước đối với kiểm toán độc lập.

(2) Mô hình quản lý theo luật định.

Theo mô hình này, quản lý kiểm toán độc lập được ủy quyền cho một cơ quan của Chính phủ chịu trách nhiệm trước Quốc hội theo luật định. Chính phủ sẽ giao cho các cơ quan chuyên trách thực hiện quản lý nhà nước đối với kiểm toán độc lập (Bộ Tài chính, Ủy ban Giám sát hoạt động kiểm toán, Ủy ban Chứng khoán…). Tổ chức nghề nghiệp về kiểm toán thực hiện tham gia quản lý theo sự ủy quyền, trao quyền của Nhà nước được quy định trong Hiến pháp và pháp luật. Bên cạnh cơ quan chuyên trách, Chính phủ còn cho phép thành lập hội đồng tư vấn hoặc ủy ban chuyên môn nhằm tập hợp các chuyên gia có kinh nghiệm và kiến thức chuyên môn thuộc nhiều lĩnh vực với mục đích làm cho các quy chế quản lý kiểm toán độc lập mềm dẻo hơn và tăng cường tính được chấp nhận rộng rãi bên cạnh việc phải chấp hành theo yêu cầu của luật định. Mô hình quản lý theo luật định có ưu điểm là tính tuân thủ cao, lợi ích xã hội luôn được nhấn mạnh. Tuy nhiên, các vấn đề khác liên quan đến sự chậm trễ của các cơ quan nhà nước, tính quan liêu, khả năng bị “chính trị hóa” của các chính sách và pháp luật luôn tồn tại.

Có thể thấy, tại các quốc gia dù thực hiện theo mô hình quản lý nào thì cơ chế phân công, phối hợp giữa các cơ quan quản lý kiểm toán độc lập cũng được thực hiện như sau:

Quốc hội, nghị viện, chính phủ là cơ quan QLNN chịu trách nhiệm cao nhất ban hành khung pháp lý đối với kiểm toán độc lập.

Các cơ quan quản lý nhà nước trực tiếp và các cơ quan quản lý nhà nước có liên quan là cơ quan hoạch định, xây dựng chính sách và quản lý giám sát kiểm toán độc lập. Yêu cầu của sự phân cấp quản lý là tách bạch giữa cơ quan quản lý và cơ quan giám sát. Cơ quan quản lý có trách nhiệm xây dựng và ban hành văn bản hướng dẫn, trong đó: cơ quan quản lý trực tiếp, quyết định những vấn đề tổng thể, liên ngành, tạo sự đồng thuận giữa các bộ, ngành, thống nhất trong quản lý kiểm toán độc lập; các cơ quan quản lý trong các lĩnh vực có liên quan, phối hợp hoạt động bảo đảm quản lý hiệu quả. Cơ quan giám sát thực hiện giám sát tuân thủ pháp luật và giám sát chất lượng chuyên môn nghiệp vụ và tham mưu cho chính phủ, quốc hội để phòng, chống tham nhũng trong lĩnh vực kiểm toán độc lập.

Ủy ban chuyên môn: thực hiện ban hành, công bố, soát xét, sửa đổi và chấp thuận các chuẩn mực kiểm toán (CMKiT), chuẩn mực đạo đức nghề nghiệp và tham gia ý kiến của các bên liên quan để đạt được sự bảo đảm hợp lý trong mục tiêu, yêu cầu, hướng dẫn áp dụng.

Hội đồng tư vấn: thực hiện tư vấn cho Chính phủ về quản lý và giám sát kiểm toán độc lập. Hội đồng tư vấn với sự tham gia của các chuyên gia trong nhiều lĩnh vực sẽ tăng cường tính được chấp nhận rộng rãi của các CMKiT.

Hiệp hội nghề nghiệp: thực hiện quản lý, giám sát kiểm toán độc lập và bảo vệ lợi ích của những người hành nghề. Tùy theo từng quốc gia, vai trò của Hiệp hội Nghề nghiệp được Nhà nước trao quyền quản lý và giám sát kiểm toán độc lập có sự khác nhau. Tại các quốc gia có Hiệp hội Nghề nghiệp phát triển, Nhà nước sẽ trao quyền rất mạnh trong quản lý, giám sát kiểm toán độc lập. Việc công bố các chuẩn mực kế toán, chuẩn mực kiểm toán có 3 cách thức triển khai: (1) Giao cho Hiệp hội Nghề nghiệp thực hiện; (2) Hiệp hội Nghề nghiệp nghiên cứu, soạn thảo trình Nhà nước ban hành và công bố; (3) Cơ quan nhà nước có sự phối hợp của Hiệp hội Nghề nghiệp nghiên cứu, soạn thảo, ban hành và công bố.

Thực trạng mô hình quản lý, giám sát kiểm toán độc lập ở Việt Nam

(1) Mô hình quản lý, giám sát kiểm toán độc lập ở Việt Nam.

Mô hình quản lý, giám sát kiểm toán độc lập ở Việt Nam đã trải qua hai giai đoạn:

Giai đoạn từ năm 1991 – 2005: đây là giai đoạn kiểm toán độc lập bắt đầu hình thành và hoạt động ở Việt Nam. Trong giai đoạn này, để phù hợp với thể chế chính trị và tính hiệu lực tối cao của các cơ quan QLNN, Chính phủ giao cho Bộ Tài chính là cơ quan QLNN chịu trách nhiệm quản lý và giám sát kiểm toán độc lập ở Việt Nam.

Giai đoạn từ sau năm 2005 đến nay: Nhà nước thực hiện chuyển giao một số nội dung liên quan đến quản lý nghề nghiệp cho Hội Kiểm toán viên hành nghề Việt Nam (VACPA). Bắt đầu từ đây, quản lý nhà nước đối với kiểm toán độc lập ở Việt Nam được thực hiện theo mô hình luật định kết hợp với tổ chức nghề nghiệp trong quản lý hành nghề.

Bộ Tài chính chuyển giao cho VACPA một số nội dung gồm: (1) Bồi dưỡng chuyên môn, nghiệp vụ và cập nhật kiến thức cho kiểm toán viên hành nghề; (2) Quản lý danh sách kiểm toán viên hành nghề, danh sách doanh nghiệp kiểm toán (DNKiT); (3) Xem xét điều kiện và công khai danh sách kiểm toán viên hành nghề, danh sách DNKiT đủ điều kiện hành nghề; (4) Kiểm tra tuân thủ pháp luật về kiểm toán, chất lượng dịch vụ trong các DNKiT và hoạt động nghề nghiệp của kiểm toán viên hành nghề báo cáo với Bộ Tài chính. Theo các chuyên gia quản lý nhà nước, VACPA so với các nước trong khu vực và quốc tế chưa đạt được là Hội Nghề nghiệp chuyên nghiệp nên Nhà nước cần giới hạn vai trò của Hội Nghề nghiệp và chỉ nên chuyển giao một số nội dung quản lý hành nghề cho VACPA là phù hợp với xu hướng hội nhập.

Thực tiễn cho thấy tại Việt Nam, quản lý, giám sát kiểm toán độc lập đang thực hiện theo mô hình luật định chưa có sự tham gia độc lập của các ủy ban chuyên môn. Bộ máy QLNN đối với kiểm toán độc lập là một bộ phận cấu thành của bộ máy nhà nước và mang tính độc lập tương đối.

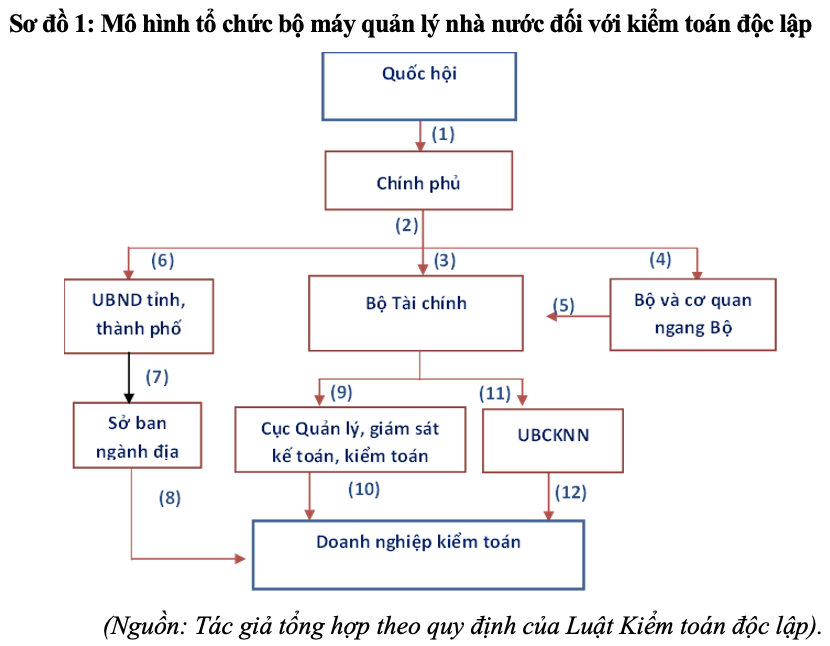

Theo sơ đồ trên cho thấy:

(1) Quốc hội ban hành Luật Kiểm toán độc lập, Luật Kế toán, Luật Chứng khoán và các luật có liên quan quy định về QLNN đối với kiểm toán độc lập.

(2) Chính phủ ban hành các nghị định về kiểm toán độc lập và chỉ đạo các bộ, ngành, UBND tỉnh, thành phố phối hợp Bộ Tài chính thực hiện.

(3) Bộ Tài chính ban hành các quyết định, thông tư hướng dẫn về kiểm toán độc lập.

(4), (5) Bộ và các cơ quan ngang bộ trong phạm vi quyền hạn của mình có trách nhiệm phối hợp với Bộ Tài chính thực hiện QLNN đối với kiểm toán độc lập.

(6), (7), (8) UBND tỉnh, thành phố trực thuộc trung ương trong phạm vi quyền hạn có trách nhiệm QLNN đối với kiểm toán độc lập tại địa phương.

(9), (10) Cục Quản lý, giám sát kế toán, kiểm toán là cơ quan QLNN trực thuộc Bộ Tài chính có chức năng giúp việc cho Bộ Tài chính trong quản lý, giám sát kiểm toán độc lập.

(11), (12) Ủy ban Chứng khoán nhà nước được Bộ Tài chính chuyển giao trách nhiệm thực hiện kiểm tra chất lượng dịch vụ kiểm toán do các DNKiT và kiểm toán viên hành nghề thực hiện kiểm toán cho các đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

Đánh giá thực trạng quản lý, giám sát kiểm toán độc lập ở Việt Nam

Luật Kiểm toán độc lập năm 2011 nêu rõ, Chính phủ thống nhất giao cho Bộ Tài chính chịu trách nhiệm chủ trì, phối hợp với các bộ, ngành, cơ quan, tổ chức nghiên cứu, xây dựng trình cơ quan nhà nước có thẩm quyền ban hành hoặc ban hành theo thẩm quyền các văn bản quy phạm pháp luật đối với kiểm toán độc lập; kiểm tra việc thực hiện các quy định của pháp luật đối với kiểm toán độc lập; kiểm soát chất lượng dịch vụ kiểm toán.

Bộ Tài chính chịu trách nhiệm trước Chính phủ thực hiện QLNN đối với kiểm toán độc lập, có các nhiệm vụ, quyền hạn sau: (1) Xây dựng, trình cơ quan nhà nước có thẩm quyền ban hành hoặc ban hành theo thẩm quyền văn bản quy phạm pháp luật về kiểm toán độc lập; (2) Xây dựng, trình Chính phủ quyết định chiến lược và chính sách phát triển kiểm toán độc lập; (3) Quy định điều kiện dự thi, việc tổ chức thi để cấp chứng chỉ kiểm toán viên; cấp, thu hồi và quản lý chứng chỉ kiểm toán viên; (4) Quy định mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán, cấp, cấp lại, điều chỉnh và thu hồi giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán; (5) Đình chỉ kinh doanh dịch vụ kiểm toán; (6) Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo và xử lý vi phạm pháp luật về kiểm toán độc lập; (7) Thanh tra, kiểm tra kiểm toán độc lập của tổ chức nghề nghiệp về kiểm toán; (8) Quy định về cập nhật kiến thức cho kiểm toán viên hành nghề; (9) Quy định về đăng ký và quản lý hành nghề kiểm toán; công khai danh sách DNKiT, chi nhánh DNKiT nước ngoài tại Việt Nam và kiểm toán viên hành nghề; (10) Quy định về kiểm soát chất lượng dịch vụ kiểm toán; (11) Tổng kết, đánh giá về hoạt động kiểm toán độc lập và thực hiện các biện pháp hỗ trợ phát triển hoạt động kiểm toán độc lập; (12) Hợp tác quốc tế về kiểm toán độc lập.

Thực trạng phân cấp của Chính phủ cho thấy, Bộ Tài chính vừa quản lý hoạt động kiểm toán độc lập, vừa thực hiện kiểm tra, giám sát và xử lý các sai phạm về chất lượng kiểm toán. Mô hình QLNN đối với kiểm toán độc lập ở Việt Nam đề cao vai trò quản lý của Nhà nước, các hoạt động từ thiết lập chuẩn mực kiểm toán, giám sát và tổ chức thực hiện, kiểm soát chất lượng kiểm toán, xử lý các sai phạm đều thực hiện thông qua vai trò của Bộ Tài Chính. Việc vừa đóng vai trò là cơ quan ban hành các cơ sở pháp lý, vừa đóng vai trò là cơ quan chịu trách nhiệm giám sát, đánh giá chất lượng kiểm toán cho thấy có sự chồng chéo, “kiêm nhiệm” trong chức năng, nhiệm vụ dẫn đến nhiều hạn chế trong giám sát cũng như tham mưu về chính sách, chiến lược cho Quốc hội, Chính phủ. QLNN đối với kiểm toán độc lập bị hạn chế so với kỳ vọng về tính độc lập và khách quan của nền kinh tế.

Kết quả phỏng vấn từ các chuyên gia về quản lý nhà nước cho thấy, cơ chế phối hợp, phân công, phân cấp nhằm thúc đẩy sự hợp tác giữa các cơ quan QLNN còn hạn chế, tính chủ động trong thực thi trách nhiệm được giao chưa cao dẫn đến vận hành của các cơ quan QLNN kém chất lượng, không hiệu quả, lúng túng trong phối hợp, không bảo đảm tính hiệu lực, hiệu quả của QLNN đối với kiểm toán độc lập. Các DNKiT ngày càng có xu hướng mở rộng các chi nhánh ở các địa phương trong cả nước, tuy nhiên, cơ quan quản lý xây dựng theo mô hình tổ chức tập trung chưa có cơ chế phân cấp, phối hợp với các cơ quan quản lý địa phương nên việc quản lý, giám sát còn nhiều hạn chế.

Thiết kế mô hình quản lý, giám sát kiểm toán độc lập có sự tham gia của các ủy ban độc lập tại Việt Nam

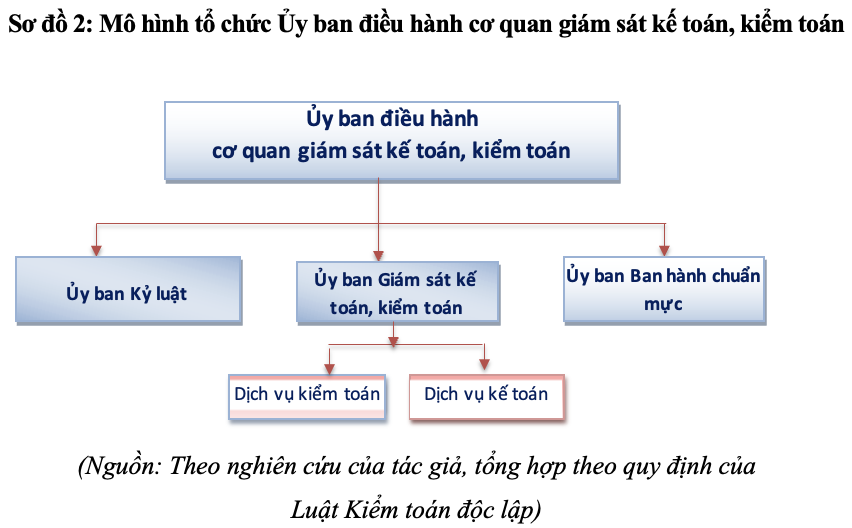

Thực tiễn tại Việt Nam, mô hình quản lý theo luật định chưa có sự tham gia độc lập của các ủy ban chuyên môn đã dẫn đến chưa bảo đảm thực hiện tốt chức nămg quản lý và giám sát kiểm toán độc lập. Kinh nghiệm từ các quốc gia, để nâng cao hiệu quả hoạt động theo hướng chuyên nghiệp, hiện đại và bảo đảm thực hiện tốt chức nămg quản lý, giám sát, Việt Nam phải hướng tới thành lập và đưa vào hoạt động Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán. Theo đó, Bộ Tài chính thực hiện chức năng quản lý và tham mưu chính sách, chiến lược cho Chính phủ. Hoạt động kiểm tra và giám sát sẽ do một cơ quan chuyên môn (Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán), có đủ nguồn lực, độc lập thực hiện chức năng giám sát kế toán, kiểm toán.

Để thích hợp với mô hình pháp lý của Việt Nam, việc thành lập Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán nên được tiếp cận theo từng giai đoạn: (1) Giai đoạn đầu, Ủy ban Điều hành cơ quan giám sát kế toán kiểm toán sẽ trực thuộc và chịu trách nhiệm giải trình với Bộ Tài chính. Trách nhiệm điều hành và ra quyết định sẽ do Hội đồng Ủy ban điều hành đảm nhận. Hội đồng Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán chủ yếu là viên chức cấp cao của Bộ Tài chính; (2) Giai đoạn hai, khi có sự thừa nhận của pháp luật, được Quốc hội công nhận tư cách pháp nhân và cho phép hoạt động độc lập. Ủy ban điều hành cơ quan giám sát kế toán, kiểm toán sẽ là cơ quan ban hành luật chính thức và là cơ quan giám sát quyền lợi của công chúng độc lập, hoạt động ngoài khuôn khổ của Bộ Tài chính. Luật lệ và quy định về Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán nên được ban hành bảo đảm tính độc lập của Ủy ban đối với kế toán, kiểm toán.

Cơ cấu Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán được đề xuất bao gồm chủ tịch hội đồng và các ủy ban chuyên môn. Chủ tịch hội đồng sẽ ủy quyền trách nhiệm cho các ủy ban chuyên môn thực hiện từng chức năng được chỉ định trong cơ cấu và ủy ban chuyên môn phải báo cáo trở lại cho hội đồng.

Chức năng của các ủy ban chuyên môn

Ủy ban Giám sát kế toán, kiểm toán: thực hiện cấp chứng chỉ hành nghề kế toán, kiểm toán; cấp phép đủ điều kiện kinh doanh dịch vụ kế toán, kiểm toán; thực hiện giám sát tuân thủ báo cáo tài chính; kiểm tra chất lượng dịch vụ kế toán, kiểm toán; chấp thuận danh sách DNKiT được phép kiểm toán cácđơn vị có lợi ích công chúng. Ủy ban Giám sát kế toán, kiểm toán nên bao gồm các tiểu ban: tiểu ban kiểm tra báo cáo tài chính; tiểu ban cấp phép cho kiểm toán viên và kế toán viên hành nghề; tiểu ban giám sát chất lượng dịch vụ kiểm toán, kế toán.

Ủy ban Kỷ luật: thực hiện điều tra, kỷ luật và giải quyết những khiếu nại gửi đến Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán. Ủy ban kỷ luật phải nộp báo cáo lên Ủy ban Điều hành cơ quan giám sát kế toán, kiểm toán để quyết định trường hợp đó có cần tiến hành điều tra, kỷ luật hoặc xem xét khiếu nại.

Ủy ban Ban hành chuẩn mực: thực hiện ban hành và công bố, soát xét, sửa đổi và chấp thuận các chuẩn mực kế toán, kiểm toán, chuẩn mực đạo đức nghề nghiệp và tham gia ý kiến của các bên liên quan để đạt được sự bảo đảm hợp lý trong mục tiêu, yêu cầu, hướng dẫn áp dụng, các giải thích khác trong từng chuẩn mực. Cơ cấu của ủy ban ban hành chuẩn mực phải bảo đảm những người chịu trách nhiệm xây dựng chuẩn mực sẽ không tham gia vào thực thi các chuẩn mực đó. Ủy ban ban hành chuẩn mực nên có thành phần rộng rãi với các thành viên đến từ cơ quan QLNN, những chuyên gia kỹ thuật về những lĩnh vực đặc thù, các kế toán viên hành nghề, kiểm toán viên hành nghề, người sử dụng báo cáo tài chính, hội nghề nghiệp về kế toán, kiểm toán và các giáo sư đến từ trường đại học. Sự có mặt của nhiều thành phần sẽ tăng cường tính được chấp nhận rộng rãi của các chuẩn mực kế toán, kiểm toán và đạo đức nghề nghiệp.

Kết luận

Từ các mô hình quản lý kiểm toán độc lập thành công của các quốc gia, cho thấy, kiểm toán độc lập là hoạt động kinh doanh có điều kiện nên không thể để thị trường tự do điều tiết mà cần phải có sự can thiệp và quản lý của Nhà nước để đạt được mục tiêu quản lý tổng thể nền kinh tế. Tại Việt Nam, quá trình quản lý, giám sát kiểm toán độc lập đã có những chuyển biến tích cực, tuy nhiên vẫn còn nhiều tồn tại, hạn chế: quá trình quản lý chưa bắt kịp tốc độ phát triển của kiểm toán độc lập; hệ thống khuôn khổ pháp lý chưa đồng bộ; tính chủ động và phối hợp giữa các cơ quan quản lý nhà nước chưa cao; hoạt động kiểm tra, giám sát mới chỉ dừng lại ở việc đánh giá tính tuân thủ pháp luật và các quy định về kiểm toán độc lập chưa đi sâu vào kiểm tra, giám sát chuyên môn và kiểm soát chất lượng kiểm toán. Điều này đòi hỏi Chính phủ phải hoàn thiện theo hướng tách bạch chức năng quản lý và giám sát đối với kiểm toán độc lập, hướng tới thực hiện cơ chế tự chủ quản lý theo chuyên ngành.

Tài liệu tham khảo:

1. Báo cáo của Ngân hàng Thế giới và Quỹ Tiền tệ quốc tế (2016). Báo cáo đánh giá sự tuân thủ các chuẩn mực và quy tắc (ROSC) lĩnh vực kế toán và kiểm toán.

2. Bộ Tài chính (2015, 2016, 2017, 2018, 2019, 2020). Tài liệu họp thường niên giám đốc công ty kiểm toán.

3. Bộ Tài chính. Báo cáo tóm tắt kinh nghiệm các nước về một số nội dung của Luật Kế toán viên công chứng. Hà Nội, 2016.

4. Hội Kiểm toán viên hành nghề Việt Nam – VACPA. Báo cáo tổng kết 25 năm hoạt động kiểm toán độc lập và phương hướng đến năm 2030. Hà Nội, 2016.

5. Luật Kiểm toán độc lập năm 2011.

6. Quyết định số 633/QĐ-TTg ngày 11/5/2010 của Thủ tướng Chính phủ phê duyệt Chiến lược kế toán – kiểm toán đến năm 2030.