PGS.TS. Đỗ Minh Thành

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Chính sách quản lý, giám sát có chức năng quan trọng trong việc tạo lập môi trường pháp lý cho kiểm toán độc lập phát triển. Xây dựng chính sách quản lý, giám sát kiểm toán độc lập đòi hỏi phải phù hợp với các chính sách phát triển kinh tế – xã hội và đáp ứng mục tiêu chiến lược phát triển kiểm toán độc lập. Dựa trên lý thuyết quản trị nhà nước tốt, nghiên cứu cung cấp các bằng chứng cho thấy khoảng cách giữa chính sách với việc tổ chức và thực hiện chính sách quản lý, giám sát kiểm toán độc lập ở Việt Nam. Bài viết đề xuất một số kiến nghị mang tính định hướng chính sách nhằm hoàn thiện chính sách quản lý, giám sát kiểm toán độc lập ở Việt Nam.

Từ khóa: Chính sách; quản lý; giám sát; kiểm toán độc lập; tính phù hợp.

1. Đặt vấn đề

Dịch vụ kiểm toán độc lập sẽ không thể phát triển và đóng góp tốt nhất vào nền kinh tế nếu không có các chính sách quản lý, giám sát phù hợp. Tính phù hợp đòi hỏi chính sách phải hài hòa với thông lệ quốc tế, phù hợp với các quy định của luật pháp, đáp ứng yêu cầu quản lý và đạt được sự đồng thuận giữa các bên liên quan trong nền kinh tế. Thực tế quản lý đòi hỏi xây dựng hệ thống chính sách phải ổn định, đồng bộ và nhất quán phù hợp với các mục tiêu của chiến lược phát triển kiểm toán độc lập. Chính sách quản lý, giám sát kiểm toán độc lập phải thích ứng, có tính sáng tạo và có tầm nhìn phù hợp với từng giai đoạn phát triển của kiểm toán độc lập sẽ bảo đảm vững chắc cho sự vận hành, khơi dậy các nguồn tiềm năng, phát huy tính tích cực, sáng tạo của các đối tượng thuộc phạm vi điều chỉnh của chính sách.

Quá trình xây dựng, ban hành và tổ chức thực hiện chính sách không chỉ quan tâm đến các quy trình, thủ tục, trình tự thực hiện để đạt kết quả đầu ra mà còn phải luôn đề cao mức độ giải trình và sự phản hồi của các nhóm lợi ích khác nhau trong nền kinh tế. Nhà nước phải tạo điều kiện để các nhóm lợi ích được tiếp cận thông tin, có quyền trình bày ý kiến, quan điểm về chính sách quản lý, giám sát kiểm toán độc lập.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết

Trong bài viết “Mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp và giá trị của cổ đông:một bài kiểm tra thực nghiệm về giả thuyết quản lý rủi ro”, Godfrey và cộng sự1 đã đề cập đến lý thuyết thông tin hữu ích và chỉ ra rằng, luôn tồn tại sự mất cân đối về mặt thông tin giữa người lập báo cáo tài chính và người sử dụng thông tin. Akerlof, George, Michael Spence và Joseph Stiglitz2, với lý thuyết thông tin bất cân xứng, cũng chỉ ra rằng, luôn tồn tại việc các bên tham gia giao dịch cố tình che giấu các thông tin bất lợi, thổi phồng những thông tin có lợi và cung cấp thông tin không công bằng đối với các đối tượng sử dụng. Trong bài viết “Tác động của đặc trưng doanh nghiệp đến tính kịp thời của công bố thông tin báo cáo tài chính: Nghiên cứu thực nghiệm trên thị trường chứng khoán”3, nhóm tác giả cho rằng, thông tin bất cân xứng chính là tình trạng thông tin không đầy đủ, không kịp thời, không tin cậy, không chính xác và không tạo điều kiện để tiếp cận dễ dàng đối với các nhà đầu tư còn lại trên thị trường.

Lý thuyết chi phí và lợi ích cũng cho rằng, các bên cung cấp thông tin tài chính luôn cân nhắc giữa chi phí chi ra cho việc cung cấp thông tin và lợi ích mà thông tin mang lại. Để cung cấp thông tin tài chính minh bạch sẽ làm tăng thêm chi phí và đôi khi còn dẫn đến sự bất lợi làm giảm lợi ích của bên cung cấp thông tin. Thông tin bất cân xứng và mối quan hệ giữa chi phí và lợi ích là những rào cản lớn ảnh hưởng đến chất lượng thông tin tài chính cung cấp cho nền kinh tế. Trong khi đó, chất lượng thông tin tài chính đã được kiểm toán rất quan trọng đối với phản ứng của thị trường do mức độ lan tỏa của thông tin ảnh hưởng lớn đến việc đưa ra quyết định của nhiều đối tượng trong nền kinh tế. Do vậy, cần thiết phải có sự quản lý, giám sát của Nhà nước thông qua các chính sách nhằm tác động, giảm xung đột và hài hòa lợi ích giữa các bên liên quan.

Ingrams, Kaufmann, & Jacobs (2020) và Mursyidah & Abadi (2017)4 cho rằng, quản trị nhà nước là các truyền thống và thể chế thực thi quyền lực ở một quốc gia. Khác với đánh giá quản lý theo kết quả đầu ra là xác định thẩm quyền, phân định và tổ chức thực hiện thẩm quyền của các cơ quan quản lý, đánh giá theo mô hình quản trị nhà nước tốt, là nhận biết được quyền lực, xác định quyền lực và tổ chức hoạch định chính sách và cung cấp dịch vụ công hiệu quả đảm bảo sự giám sát và tham gia của người dân. Vận dụng mô hình “Quản trị nhà nước tốt” ở Việt Nam, quản trị nhà nước tốt hướng đến các tiêu chí chung bao gồm: năng lực của Nhà nước (gồm: khả năng ứng phó; trách nhiệm; hoạch định chính sách trên nguyên tắc đồng thuận xã hội; xây dựng một nền hành chính có trách nhiệm và minh bạch; trách nhiệm giải trình; hiệu quả và hiệu lực; công bằng và toàn diện; tuân thủ luật pháp.

Lý thuyết quản trị nhà nước tốt (Good Governance) cho rằng, khi ban hành và tổ chức thực hiện chính sách không chỉ đề cao quy trình, thủ tục, trình tự thực hiện để đạt được kết quả đầu ra mà còn phải bảo đảm giải quyết xung đột, hài hòa lợi ích, đạt được sự đồng thuận cao của các bên liên quan, mang lại niềm tin cho các đối tượng trong nền kinh tế. Chính sách quản lý, giám sát kiểm toán độc lập phải bảo đảm phù hợp với sự phát triển của cộng đồng doanh nghiệp và sự phát triển của kiểm toán độc lập. Khi xây dựng và ban hành chính sách quản lý, giám sát kiểm toán độc lập cần có sự tham gia, phản hồi của các đối tượng liên quan và phải tăng cường trách nhiệm giải trình của các cơ quan quản lý.

2.2. Phương pháp nghiên cứu

Dựa trên lý thuyết thông tin hữu ích, lý thuyết chi phí và lợi ích, lý thuyết quản trị nhà nước tốt, nghiên cứu xây dựng “Bộ tiêu chí đánh giá tính phù hợp trong chính sách quản lý, giám sát kiểm toán độc lập”. Bộ tiêu chí bao gồm 6 tiêu chí để đo lường, đánh giá mức độ quan trọng của chính sách trong quản lý, giám sát kiểm toán độc lập và mức độ thực hiện chính sách quản lý, giám sát kiểm toán độc lập trong ở Việt Nam. Khung phân tích với 6 biến quan sát (tương đương 6 tiêu chí),1 biến độc lập (tính phù hợp trong chính sách quản lý, giám sát kiểm toán độc lập), được đánh giá trên 2 thang đo: mức độ quan trọng và mức độ thực hiện, tương ứng với các câu hỏi khảo sát. Mỗi một thang đo được đánh giá từ 1 – 5 theo thang đo Likert (Likert R. , 2017)6.

Mức độ quan trọng: Thang điểm: 1 = Không quan trọng; 2 = Kém quan trọng; 3 = Bình thường; 4 = Quan trọng; 5 = Rất quan trọng. Ý nghĩa điểm trung bình: 1.00 – 1.80: Rất không quan trọng; 1.81 – 2.60: Không quan trọng; 2.61 – 3.40: Bình thường; 3.41 – 4.20: Quan trọng; 4.21 – 5.00: Rất quan trọng.

Mức độ thực hiện: Thang điểm: 1 = Rất thấp; 2 = Thấp; 3 = Trung bình; 4 = Cao; 5 = Rất cao. Ý nghĩa điểm trung bình: 1.00 – 1.80: Rất thấp; 1.81 – 2.60: Thấp; 2.61 – 3.40: Trung bình; 3.41 – 4.20: Cao; 4.21 – 5.00: Rất cao.

Dữ liệu được thu nhập trên cơ sở phát phiếu khảo sát trực tiếp và gửi qua thư điện tử đến 7 đối tượng, gồm: cơ quan quản lý nhà nước trực tiếp quản lý, giám sát kiểm toán độc lập; cơ quan quản lý nhà nước trong lĩnh vực có liên quan; tổ chức nghề nghiệp về kế toán và kiểm toán; DNKiT; KTV; đơn vị được kiểm toán; đối tượng sử dụng kết quả của kiểm toán độc lập. Số phiếu khảo sát phát ra 588, số phiếu thu về 308. Phiếu khảo sát hợp lệ được làm sạch dữ liệu và chạy mô hình IPA trên phần mềm SPSS. Theo tiêu chuẩn số mẫu tối thiểu cho một biến quan sát (Hair & cộng sự)7, thì kích thước mẫu tối thiểu phải là (³ 50 + 8x số biến). Có nghĩa là, số mẫu tối thiểu là: 50 + (8 x 6) = 98 mẫu (Likert R. , 1932)8. Số phiếu khảo sát phát ra 588, số phiếu thu về 308 là bảo đảm phù hợp với mô hình nghiên cứu. Các dữ liệu thu thập được nhập liệu, phân tích, sàng lọc và xử lý trên phần mềm SPSS 20.0 (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2008)9.

Nghiên cứu áp dụng mô hình phân tích IPA (Importance Performance Analysis), dựa trên sự khác biệt ý kiến của các nhà quản lý, khách thể quản lý, các nhà nghiên cứu về mức độ quan trọng của chính sách trong quản lý, giám sát kiểm toán độc lập và mức độ thực hiện chính sách quản lý, giám sát kiểm toán độc lập trong ở Việt Nam. Quy trình phân tích dữ liệu được tiến hành theo các bước: (1) Kiểm định độ tin cậy thang đo; (2) Thống kê mô tả giá trị trung bình và độ lệch chuẩn của từng biến quan sát; (3) Phân tích ma trận tích hợp Kano – IPA.

Bảng 1: Bảng mã hóa các tiêu chí đánh giá quản lý nhà nước đối với dịch vụ kiểm toán độc lập ở Việt Nam

| Mã hóa | Biến quan sát |

| PH | Tính phù hợp của chính sách quản lý, giám sát KTDL |

| PH1 | Xây dựng chính sách quản lý, giám sát kiểm toán độc lập phải có sự tham gia, phản hồi của các đối tượng liên quan và phải tăng cường trách nhiệm giải trình của các cơ quan quản lý |

| PH2 | Chính sách quản lý, giám sát kiểm toán độc lập phải đảm bảo giải quyết xung đột, hài hòa lợi ích giữa các bên liên quan và hỗ trợ thị trường phát triển bền vững |

| PH3 | Chính sách quản lý, giám sát đảm bảo phù hợp với sự phát triển của cộng đồng doanh nghiệp và sự phát triển của kiểm toán độc lập |

| PH4 | Chính sách quản lý, giám sát bảo đảm cạnh tranh lành mạnh giữa các DNKiT |

| PH5 | Các quy định trong chính sách quản lý, giám sát kiểm toán độc lập phải phù hợp với thông lệ quốc tế và hài hòa với các quy định, thỏa thuận quốc tế song phương và đa phương |

| PH6 | Chính sách quản lý, giám sát kiểm toán độc lập phải đạt được sự đồng thuận cao của các bên liên quan, mang lại niềm tin cho các đối tượng trong nền kinh tế. |

3. Kết quả nghiên cứu

3.1. Kiểm định thang đo mô hình nghiên cứu

Bảng 2: Phân tích Cronbach – Alpha các tiêu chí đánh giá

| Các yếu tố | Số biến quan sát | Mức độ quan trọng | Mức độ thực hiện | ||

| Hệ số tương quan biến tổng nhỏ nhất | Hệ số Cronbach’s Alpha | Hệ số tương quan biến tổng nhỏ nhất | Hê số Cronbach’s Alpha | ||

| PH1 | 308 | 0.589 | 0.922 | 0.785 | 0.939 |

| PH2 | 308 | 0.584 | 0.922 | 0.768 | 0.939 |

| PH3 | 308 | 0.581 | 0.922 | 0.742 | 0.939 |

| PH4 | 308 | 0.608 | 0.921 | 0.730 | 0.939 |

| PH5 | 308 | 0.565 | 0.922 | 0.706 | 0.939 |

| PH6 | 308 | 0.486 | 0.924 | 0.419 | 0.943 |

Nghiên cứu thống kê mô tả các thang đo, kiểm định độ tin cậy dữ liệu thông qua hệ số Cronbach – Alpha (Bảng 2). Kết quả: các biến quan sát có hệ số > 0,8 và hệ số tương quan biến tổng nhỏ nhất > 0,3, cho thấy, thang đo tốt và không có biến xấu nào bị loại, các tiêu chí đánh giá có độ tin cậy, liên quan chặt chẽ với nhau. Hệ số Alpha đều trên 0,93, cho thấy, thang đo phù hợp và có độ tin cậy rất cao.

3.2. Kết quả kiểm định giá trị trung bình và độ lệch chuẩn từng tiêu chí

Tiêu chí đánh giá được tổng hợp theo hai đại lượng thống kê mô tả là điểm trung bình và độ lệch chuẩn. Phân tích dữ liệu nghiên cứu với SPSS chỉ rõ“Độ lệch chuẩn của các biến quan sát đều dao động xung quanh gíá trị 1 cho thấy các biến quan sát tuân theo quy luật phân phối chuẩn và có ý nghĩa thống kê ở mức 95%”.

Bảng 3: Điểm trung bình và độ lệch chuẩn mức độ quan trọng và mức độ thực hiện của từng biến quan sát

| Tiêu chí | Số biến quan sát | Mức độ quan trọng | Mức độ thực hiện | Độ khác biệt | |||

| Điểm trung bình | Độ lệch chuẩn | Điểm trung bình | Độ lệch chuẩn | ||||

| PH1 | 308 | 4.6509 | 0.791 | 2.5921 | 0.931 | 2.059 | |

| PH2 | 308 | 4.5903 | 0.781 | 4.3503 | 0.971 | 0.240 | |

| PH3 | 308 | 2.5212 | 0.767 | 2.3421 | 0.919 | 0.179 | |

| PH4 | 308 | 3.3921 | 0.766 | 2.1021 | 0.987 | 1.290 | |

| PH5 | 308 | 4.0402 | 0.758 | 2.1235 | 0.991 | 1.917 | |

| PH6 | 308 | 4.1331 | 0.808 | 2.9462 | 0.936 | 1.187 | |

Kết quả kiểm định cho thấy, các đánh giá mức độ quan trọng của chính sách và mức độ thực hiệnchính sách quản lý, giám sát kiểm toán độc lập trong thực tế với độ lệch chuẩn thấp hơn nhiều so với giá trị trung bình, điều đó có ý nghĩa là, mức độ câu hỏi được trả lời tương đối đồng nhất và dữ liệu thu thập có độ tin cậy cao, phù hợp với mục tiêu nghiên cứu.

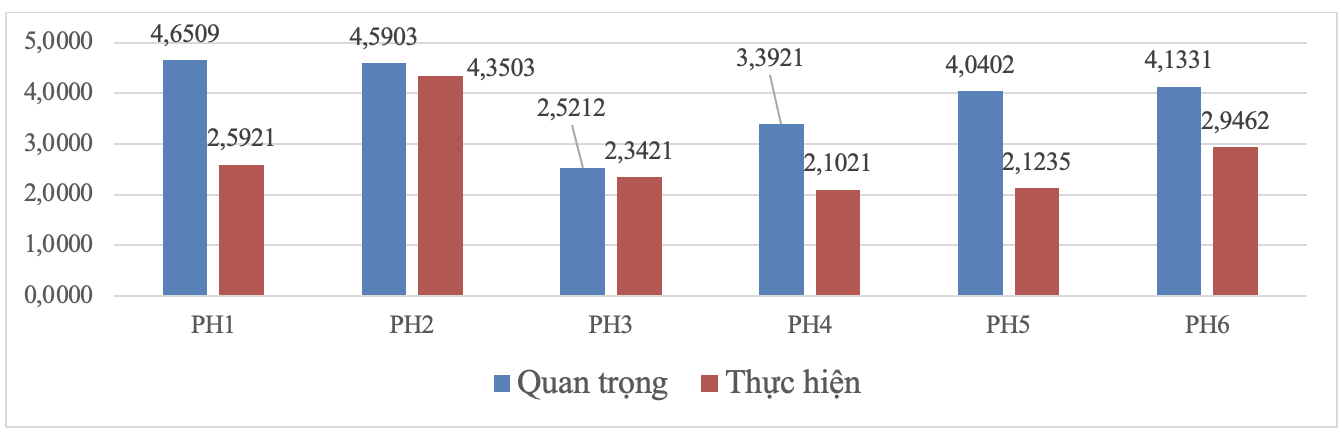

Biểu đồ 1: Điểm trung bình mức độ quan trọng và mức độ thực hiện tính phù hợp trong chính sách quản lý, giám sát kiểm toán độc lập

Dựa vào giá trị trung bình của mức độ quan trọng (importance) và mức độ thực hiện (performance) của từng yếu tố trong tiêu chí đánh giá tính phù hợp (PH) trong chính sách quản lý, giám sát kiểm toán độc lập ở Việt Nam, kết quả thu được như sau:

PH1 – Xây dựng chính sách quản lý, giám sát kiểm toán độc lập phải có sự tham gia, phản hồi của các đối tượng liên quan và phải tăng cường trách nhiệm giải trình của các cơ quan quản lý. Kết quảkhảo sát nhận được là rất quan trọng trong xây dựng chính sách với điểm trung bình 4,6509, nhưng mức độ thực hiện trong thực tế được đánh giá là thấp với điểm trung bình 2,5921. Chênh lệch khác biệt ý kiến là 2,059, điều này cho thấy Nhà nước phải tập trung cải thiện: (1) Trong quá trình xây dựng chính sách cần tăng cường sự tham gia và phản hồi của các DNKiT, đơn vị được kiểm toán, các đối tượng sử dụng kết quả do dịch vụ kiểm toán độc lập cung cấp; (2) cần tập trung cải thiện và tăng cường trách nhiệm giải trình trong thực thi trách nhiệm và quyền lực của đơn vị quản lý.

PH2 – Chính sách quản lý, giám sát kiểm toán độc lập phải bảo đảm giải quyết xung đột, hài hòa lợi ích giữa các bên liên quan và hỗ trợ thị trường phát triển bền vững. Đánh giá ghi nhận được là rất quan trọng trong xây dựng chính sách với điểm trung bình 4,5903, mức độ thực hiện được đánh giá rất cao với điểm trung bình 4,3503, chênh lệch khác biệt ý kiến là 0,24. Điều này cho thấy, Nhà nước nên tiếp tục duy trì khi xây dựng và thực hiện chính sách quản lý, giám sát kiểm toán độc lập.

PH3 – Chính sách quản lý, giám sát bảo đảm phù hợp với sự phát triển của cộng đồng doanh nghiệp và sự phát triển của kiểm toán độc lập. Đánh giá ghi nhận được là không quan trọng trong xây dựng chính sách với điểm trung bình 2,5212, mức độ thực hiện được đánh giá thấp với điểm trung bình 2,3421, chênh lệch khác biệt ý kiến là 0,179. Điều này cho thấy, chính sách quản lý, giám sát bảo đảm phù hợp.

PH4 – Chính sách quản lý, giám sát bảo đảm cạnh tranh lành mạnh giữa các DNKiT. Kết quả đánh giá là quan trọng trong xây dựng chính sách với điểm trung bình 3,3921, mức độ thực hiện được đánh giá thấp với điểm trung bình 2,1021, chênh lệch khác biệt ý kiến là 1,290. Điều này cho thấy, chính sách bảo đảm cạnh tranh lành mạnh giữa các DNKiT chưa được chú ý và thực tế đang thực hiện rất thấp, do vậy, Nhà nước cần phải chú ý cải thiện.

PH5 – Các quy định trong chính sách quản lý, giám sát kiểm toán độc lập phải phù hợp với thông lệ quốc tế và hài hòa với các quy định, thỏa thuận quốc tế song phương và đa phương. Đánh giá ghi nhận được là quan trọng trong xây dựng chính sách với điểm trung bình 4,0402, mức độ thực hiện được đánh giá thấp với điểm trung bình 2,1235, chênh lệch khác biệt ý kiến là 1,917. Điều này cho thấy, Nhà nước phải tập trung hoàn thiện các quy định trong chính sách quản lý kiểm toán độc lập cho phù hợp với thông lệ quốc tế và các quy định có liên quan.

PH6 – Chính sách quản lý, giám sát kiểm toán độc lập phải đạt được sự đồng thuận cao của các bên liên quan, mang lại niềm tin cho các đối tượng trong nền kinh tế. Đánh giá ghi nhận được là quan trọng trong xây dựng chính sách với điểm trung bình 4,1331, mức độ thực hiện được đánh giá trung bình với giá trị 2,1235, chênh lệch khác biệt ý kiến là 1,187. Điều này cho thấy, Nhà nước phải tập trung hoàn thiện các quy định trong chính sách quản lý kiểm toán độc lập để đạt được sự đồng thuận cao từ các bên liên quan.

Hệ thống chính sách và pháp luật về quản lý, giám sát kiểm toán độc lập đã từng bước hoàn thiện và gắn kết dần với các quy định khác của pháp luật cũng như các cam kết quốc tế, tạo khung pháp lý 3 tầng (luật – chuẩn mực – chế độ, hướng dẫn) kiểm toán độc lập phát triển. Quy trình xây dựng chính sách đã dần thu hút được sự tham gia của các đối tượng có liên quan. Hệ thống chính sách về quản lý, giám sát kiểm toán độc lập ban hành đã từng bước gắn kết với các văn bản quy phạm pháp luật, bước đầu đã giải quyết được những khó khăn, vướng mắc nhất định phát sinh trong quá trình thực hiện.

Bên cạnh đó vẫn còn những hạn chế, như: chính sách quản lý, giám sát kiểm toán độc lập chưa có tầm nhìn và chưa thích ứng với từng giai đoạn phát triển của kiểm toán độc lập và sự phát triển của nền kinh tế. Các chính sách để mở rộng và phát triển kiểm toán độc lập hầu như chưa được quan tâm. Cácvăn bản quy phạm pháp luật về xử phạt vi phạm chất lượng kiểm toán và cạnh tranh không lành mạnhtrong giảm giá phí dịch vụ ảnh hưởng đến chất lượng kiểm toán chưa được ban hành.

Các khuyến nghị, hàm ý chính sách dựa trên kết quả nghiên cứu

Một là, trong quá trình xây dựng, ban hành và tổ chức thực hiện chính sách quản lý, giám sát kiểm toán độc lập cần đề cao sự phản hồi của các nhóm lợi ích trong nền kinh tế. Thực tế đã chứng minh rằng, cơ chế phản biện chính sách của các chủ thể lợi ích là công cụ quyết định hiệu quả quản trị xung đột lợi ích trong quá trình quản lý.

Hai là, các cơ quan quản lý và giám sát kiểm toán độc lập phải tăng cường mức độ công khai, minh bạch và trách nhiệm giải trình trong thực thi quyền lực. Lý thuyết quản trị nhà nước tốt đã chỉ ra rằng, quản lý nhà nước phải hướng đến năng lực, trách nhiệm và khả năng ứng phó cũng như mở rộng sự tham gia của các đối tượng trong nền kinh tế vào quy trình quản lý và kiểm soát quyền lực thông qua cơ chế giải trình.

Ba là, Chính phủ phải xây dựng và ban hành các chính sách mở rộng và phát triển thị trường dịch vụ kiểm toán hướng tới cạnh tranh lành mạnh và cạnh tranh về chất lượng kiểm toán. Chính sách mở rộng thị trường kiểm toán độc lập phải đi đôi với chính sách tạo nhu cầu và tăng cường năng lực của các DNKiT. Cần có chính sách khuyến khích các đơn vị, tổ chức sử dụng dịch vụ kiểm toán và chính sách mở rộng đối tượng kiểm toán theo luật định nhằm nâng cao tính minh bạch và công khai các hoạt động kinh tế, tài chính của nền kinh tế.

Bốn là, Bộ Tài chính cần rà soát lại các quy định, loại bỏ các quy định không phù hợp, không khả thi và trình Chính phủ xây dựng, ban hành các chính sách về xử phạt vi phạm chất lượng kiểm toán và kiểm soát chất lượng kiểm toán.

Năm là, Chính phủ phải kịp thời đưa ra các chính sách khuyến khích ưu tiên phát triển các DNKiTlớn và có chính sách phù hợp để thu hút các hãng kiểm toán quốc tế lớn vào đầu tư ở Việt Nam.

Kết luận

Trong những năm qua, chính sách quản lý, giám sát kiểm toán độc lập đã dần phù hợp với từng giai đoạn phát triển của kiểm toán độc lập, đáp ứng yêu cầu quản lý và đạt được sự đồng thuận cao giữa các bên liên quan trong nền kinh tế. Song dựa trên kết quả nghiên cứu cho thấy, vẫn còn nhiều hạn chế trong chính sách quản lý, giám sát kiểm toán độc lập ở Việt Nam. Nhóm nghiên cứu cho rằng, nếu nghiên cứu sử dụng phương pháp phân tích nhân tố khám phá (EFA) và kiểm định hệ số KMO (Kaiser – Meyer – Olkin) để đánh giá sự thích hợp của phân tích nhân tố thì kết quả nghiên cứu sẽ chính xác và thuyết phục hơn. Bên cạnh đó nhóm nghiên cứu cũng nhận thấy, nếu kết quả nghiên cứu được đưa ra thảo luận lấy ý kiến của các nhà khoa học và các chuyên gia trong lĩnh vực chuyên ngành để rà soát, loại bỏ, bổ sung các yếu tố từ đó đưa ra các kiến nghị và hàm ý chính sách sẽ có ý nghĩa thực tiễn cao hơn.