Nguyễn Minh Hiền

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Khi thế giới trải qua những thay đổi nhanh chóng, các doanh nghiệp trong lĩnh vực dịch vụ tài chính cũng được kỳ vọng sẽ thích ứng với các chuẩn mực mới. Các tiêu chuẩn về môi trường, xã hội và quản trị (ESG) hiện rất cần thiết và mang tính thời sự đối với tất cả các ngành, lĩnh vực ở Việt Nam nói chung, ngành dịch vụ tài chính nói riêng vì có đóng góp lớn cho mục tiêu phát triển bền vững, góp phần giảm thiểu rủi ro, tác hại biến đổi khí hậu, góp phần tăng trưởng bền vững, cũng như xóa đói, giảm nghèo. Bài viết đã tổng quát thực trạng và các thách thức khi thực thi ESG trong ngành dịch vụ tài chính tại Việt Nam, từ đó đưa ra một số khuyến nghị để thúc đẩy việc thực thi của các doanh nghiệp

Từ khóa: ESG; môi trường; xã hội; quản trị; dịch vụ tài chính.

1. Đặt vấn về

Phát triển bền vững đã và đang trở thành nhu cầu cấp bách và là xu thế tất yếu trong tiến trình phát triển của xã hội. Quá trình phát triển bền vững cần có sự điều tiết hài hòa giữa tăng trưởng kinh tế với bảo đảm an ninh xã hội và bảo vệ môi trường. Hiện nay, đang có các bộ tiêu chuẩn và các chỉ số được một số tổ chức sử dụng để đánh giá về phát triển bền vững của doanh nghiệp, như: Chỉ số doanh nghiệp bền vững CSI (Customer Satisfaction Index); Bộ tiêu chuẩn ISO-26000; các chỉ số ESG đánh giá và xếp hạng phát triển bền vững của doanh nghiệp. Trong đó, các chỉ số và báo cáo ESG của doanh nghiệp rất quan trọng, là cơ sở cho việc lựa chọn của các nhà đầu tư tài chính, đối tác kinh doanh và là một công cụ cạnh tranh của doanh nghiệp trên thị trường nhằm đáp ứng những kỳ vọng khách hàng trong xã hội hiện đại. Chính vì vậy, thực thi ESG trong hoạt động dịch vụ tài chính hiện đang là một trong những xu hướng trên thế giới và Việt Nam cũng không nằm ngoài xu thế đó. Nội dung bài viết tập trung phân tích thực trạng áp dụng ESG tại một số doanh nghiệp tài chính Việt Nam và nhận diện những khó khăn, thách thức và có những khuyến nghị nhằm góp phần vào việc phát triển bền vững của các doanh nghiệp Việt Nam.

2. Tổng quan về ESG

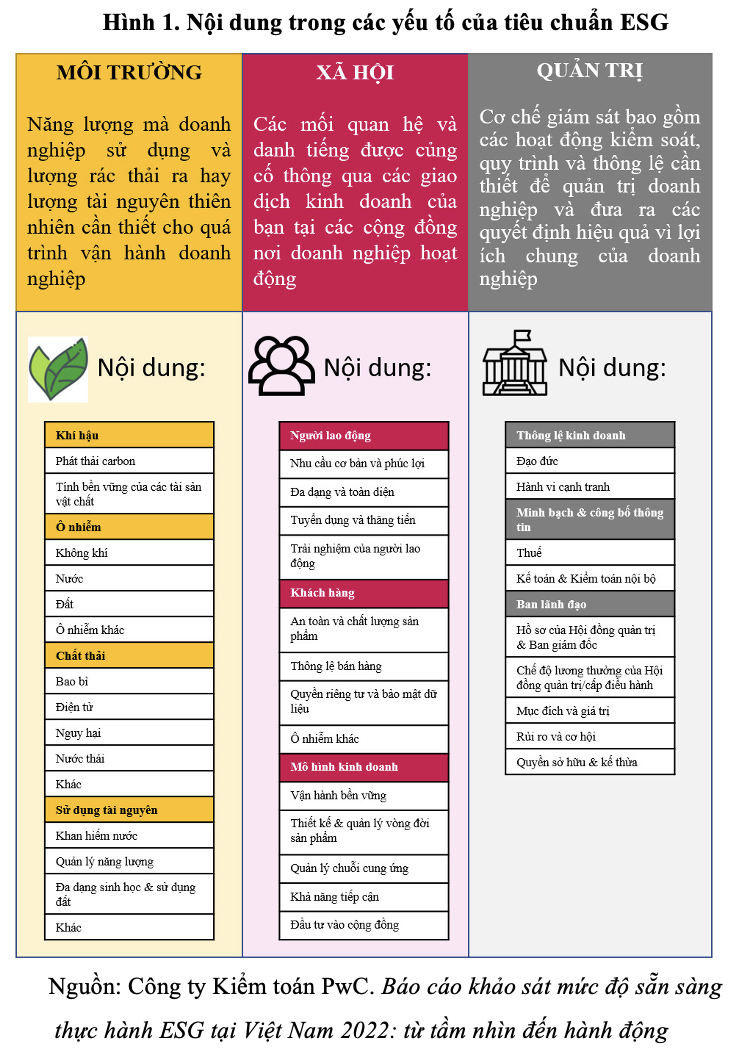

a. Khái niệm về ESG

Mặc dù thuật ngữ “ESG” xuất hiện lần đầu tiên trong một báo cáo của Liên hiệp quốc năm 2004, nhưng phải đến những năm gần đây ESG mới được chú ý nhiều hơn. ESG hiện đã phát triển thành một khuôn khổ toàn diện bao gồm các yếu tố chính xung quanh tác động môi trường và xã hội, cũng như cách sửa đổi cơ cấu quản trị doanh nghiệp để tối đa hóa phúc lợi của các bên liên quan.

Trải qua gần 2 thập kỷ, ESG đã có thay đổi từ bộ tiêu chuẩn chuyên biệt đánh giá toàn cảnh bức tranh kinh doanh của doanh nghiệp làm cơ sở cho các nhà đầu tư tài chính, trở thành một thuật ngữ chung để chỉ cách mà các nhà quản trị doanh nghiệp hay thương hiệu cân nhắc những tác động của doanh nghiệp và sản phẩm lên môi trường, xã hội và nhân sự của họ. ESG là một hệ thống giá trị và nguyên tắc quản lý doanh nghiệp nhằm mục tiêu tối ưu hóa giá trị cho cả doanh nghiệp và cộng đồng xã hội.

b. Nhu cầu công bố báo cáo ESG

Là các tiêu chuẩn đánh giá hoạt động bền vững của một công ty mà nhà đầu tư có ý thức xã hội sử dụng, để sàng lọc các khoản đầu tư tiềm năng. Các nhà đầu tư xem xét 3 yếu tố, để đánh giá hoạt động bền vững của một công ty, gồm: (1) Tiêu chuẩn môi trường (Environmental Impact Assessment): xem xét ảnh hưởng của công ty đối với môi trường tự nhiên; (2) Tiêu chuẩn trách nhiệm xã hội của doanh nghiệp (Corporate social responsibility): xem xét các công ty quản lý mối quan hệ với nhân viên, nhà cung cấp, khách hàng và cộng đồng nơi công ty có hoạt động; (3) Tiêu chuẩn Hoạt động quản trị (Governance), bao gồm: lãnh đạo của công ty, lương của nhân viên cấp điều hành, kiểm toán, kiểm soát nội bộ và quyền của cổ đông. Các nhà đầu tư ảnh hưởng ngày càng quan tâm đến các yếu tố ESG, để đánh giá sự phát triển bền vững của các doanh nghiệp và ra quyết định đầu tư.

Theo đánh giá các chỉ số của S&P Global (Standard & Poor’s – Công ty chuyên về phân tích và thông tin tài chính, có trụ sở tại Hoa Kỳ), đầu tư vào các công ty, đáp ứng các yếu tố phát triển bền vững có lợi nhuận tốt hơn đầu tư vào các công ty không đáp ứng được yêu cầu này. Vì vậy, các yêu cầu liên quan đến ESG từ các tổ chức kế toán và quản lý tài chính về tác động của ESG đối với các doanh nghiệp thuộc mọi loại hình ngày càng gia tăng.

Báo cáo ESG được gọi với nhiều tên khác nhau, nhưng không hạn chế đối với công bố trách nhiệm xã hội của công ty (Corporate Social Disclosure); báo cáo môi trường công ty (Corporate Environmental Reporting); báo cáo ba dòng dưới cùng (Triple Bottom Line); công bố về trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility Disclosure) và báo cáo tính bền vững của doanh nghiệp (Corporate Sustainability reporting).

Việc thực hiện đo lường, công bố và chịu trách nhiệm đối với các bên liên quan bên trong và bên ngoài, về hiệu quả hoạt động của công ty trong báo cáo ESG hướng đến mục tiêu phát triển bền vững. Thông tin ESG định hướng cho nhà đầu tư đánh giá, phân tích tài chính của doanh nghiệp và ra quyết định đầu tư.

Báo cáo ESG bao gồm: các đo lường về lượng khí thải, sử dụng tài nguyên, môi trường và tài nguyên thiên nhiên của công ty, chính sách lao động và nhân quyền, sức khỏe và an toàn lao động, quản lý chuỗi cung ứng, trách nhiệm sản phẩm, chống tham nhũng và đầu tư cộng đồng… Tầm quan trọng của báo cáo ESG ngày càng được nhà đầu tư quan tâm, khi các thông tin này liên quan đến sức mạnh hoạt động, hiệu quả và quản lý rủi ro. Vì vậy, báo cáo ESG có thể cung cấp thông tin liên quan hỗ trợ phân tích tài chính và đầu tư, ảnh hưởng đến giá trị dài hạn chứng khoán của công ty. Báo cáo cung cấp sự cân bằng và hợp lý về hoạt động bền vững cho đóng góp tích cực và tiêu cực của công ty, chứ không chỉ các mục tiêu phát triển bền vững của công ty.

c. Tầm quan trọng của ESG tới sự phát triển của các doanh nghiệp

Các chỉ số ESG là yếu tố quan trọng thể hiện toàn cảnh bức tranh về hoạt động kinh doanh của doanh nghiệp và báo cáo ESG được tích hợp và chiến lược kinh doanh của doanh nghiệp sẽ truyền tải thông điệp doanh nghiệp đang thực hiện các bước đi cần thiết để phát triển bền vững và sinh lời trong dài hạn. Nghiên cứu của Morgan Stanley Research (2015)1 đã chỉ ra rằng có mối liên quan tích cực giữa hiệu suất tài chính và các tiêu chí ESG. Với các doanh nghiệp tài chính thực hiện tốt về ESG được đánh giá có khả năng thu hút vốn đầu tư tốt hơn và có thể có tỷ suất sinh lời cao hơn. Đồng quan điểm, nghiên cứu của Almeyda và Darmansyah (2019)2 cho kết quả về mối quan hệ tích cực đáng kể giữa công bố thông tin ESG với hiệu quả hoạt động của công ty, thông qua chỉ số ROA và ROC của công ty. Nghiên cứu chỉ ra mối quan hệ tích cực đáng kể giữa yếu tố môi trường theo ROC và giá cổ phiếu. Vì vậy, nghiên cứu đã chứng tỏ minh bạch thông tin ESG có thể cải thiện hiệu quả tài chính. Kết quả này khuyến khích các nhà đầu tư, quản trị công ty và cơ quan quản lý ngành xem xét tầm quan trọng của công bố thông tin ESG.

Nghiên cứu từ CFA Institute (2018)3, các nhà đầu tư có sự quan tâm nhất định đến tiêu chí ESG và các doanh nghiệp tài chính thực hiện tốt về ESG có thể thu hút được nhiều sự quan tâm, đầu tư từ các nhà đầu tư quan tâm đến các vấn đề bền vững. Nghiên cứu từ Nielsen (2014)4 đã chỉ ra rằng, đối với các doanh nghiệp tài chính, việc thực hiện chiến lược ESG có thể cải thiện hình ảnh thương hiệu và tăng cường lòng tin của khách hàng. Do đó, ESG không chỉ nhấn mạnh trách nhiệm xã hội và môi trường của doanh nghiệp mà còn nhìn nhận ESG như một cơ hội để xây dựng giá trị doanh nghiệp và tạo ra sự khác biệt tích cực trong cộng đồng và thị trường.

Các bên liên quan của doanh nghiệp, bao gồm: các nhà đầu tư tài chính như các cổ đông, các định chế tài chính như ngân hàng, các đối tác kinh doanh nằm trong chuỗi sản xuất và cung ứng, người tiêu dùng, cộng đồng xã hội… sẽ nhìn vào chỉ số và báo cáo ESG để thể hiện thái độ và có những quyết định về hành vi đối với doanh nghiệp và sản phẩm của doanh nghiệp. Các chỉ số và báo cáo ESG trở thành một yếu tố quan trọng làm cơ sở cho nhiều nhà đầu tư toàn cầu cân nhắc quyết định đầu tư vào doanh nghiệp Việt Nam. Các nhà đầu tư tài chính tìm kiếm các doanh nghiệp đề cao ESG làm giá trị cốt lõi trong hoạt động, chú trọng đến vấn đề mà toàn thể nhân viên, cộng đồng, ngành kinh doanh được thế giới quan tâm. Các đối tác trong kinh doanh quan tâm đến việc thực hiện trách nhiệm xã hội và môi trường của doanh nghiệp để phát triển bền vững chuỗi sản xuất và cung ứng trên thị trường. Chuỗi cung ứng bền vững có nghĩa là tìm cách giảm tiêu thụ tài nguyên thiên nhiên, lãng phí yếu tố đầu vào và hạn chế được các chất độc hại phát sinh, đồng thời thúc đẩy sự minh bạch cả trong hoạt động và mối quan hệ với các nhà cung cấp. Ví dụ: doanh nghiệp sản xuất đồ gỗ xuất khẩu chú trọng đến nguồn gốc nguyên liệu gỗ từ các nhà cung ứng gỗ để đảm bảo về tài nguyên rừng. Người tiêu dùng không chỉ có xu hướng lựa chọn những sản phẩm xanh, thân thiện với môi trường mà còn quan tâm cả chính sách của doanh nghiệp đối với người lao động và cộng đồng. Ngày nay, người tiêu dùng trong xã hội hiện đại đặt ra những yêu cầu về chất lượng, giá thành sản phẩm, đồng thời còn đòi hỏi tính bền vững và thân thiện với môi trường trong từng sản phẩm. Báo cáo “Tương lai tiêu dùng trong những thị trường tăng trưởng nhanh: ASEAN” tại Diễn đàn Kinh tế Thế giới được công bố vào tháng 6/2020 cho thấy, 80% người tiêu dùng ở khu vực ASEAN quan tâm đến tính bền vững và đã thay đổi thói quen sống để trở nên thân thiện hơn với môi trường.

3. Thực trạng và thách thức trong thực thi ESG trong ngành dịch vụ tài chính tại Việt Nam

a. Thực trạng

Việt Nam là một trong những quốc gia có khả năng bị ảnh hưởng nhiều nhất bởi biến đổi khí hậu với thiệt hại ước tính là 523 tỷ USD, tương đương với 14,5% GDP vào năm 20505. Việc doanh nghiệp Việt Nam nhanh chóng tìm cách xây dựng và áp dụng các tiêu chuẩn ESG sẽ có được những lợi ích và cơ hội thị trường lớn vì giai đoạn từ nay đến năm 2030, Việt Nam có thể thu hút nguồn vốn trị giá 753 tỷ USD đầu tư vào vấn đề môi trường và khí hậu6. Ở Việt Nam, ESG đang là xu thế và là một trong những yếu tố để đưa vào phân tích, đầu tư. Nếu các ngân hàng, doanh nghiệp Việt Nam xây dựng, phát triển và thực hành ESG sẽ là điểm cộng lớn để thu hút dòng vốn đầu tư từ các tổ chức quốc tế. Vậy nên, việc triển khai ESG là xu hướng tất yếu trên thị trường quốc tế để bảo đảm hiệu quả an toàn và lành mạnh cho các tổ chức tín dụng trước những rủi ro liên quan đến môi trường, biến đổi khí hậu; gia tăng sự đóng góp của các tổ chức tín dụng đối với chiến lược tăng trưởng xanh của mỗi quốc gia.

Việc phê duyệt Hiệp định Thương mại tự do Việt Nam – châu Âu (EVFTA) bao gồm một số điều khoản về ESG về bảo vệ tài sản, quyền lao động và phát triển bền vững cho thấy những dấu hiệu mạnh mẽ về cam kết ESG của Việt Nam. Nghị định số 53/2009/NĐ-CP ngày 04/6/2009 của Chính phủ Quy định về trái phiếu doanh nghiệp do Chính phủ Việt Nam ban hành đã đề cập đến trái phiếu xanh. Việc Quốc hội thông qua Luật Bảo vệ môi trường có hiệu lực thi hành từ ngày 01/01/2022 đã thể hiện cam kết của Việt Nam đối với tăng trưởng xanh và phát triển bền vững. Luật Bảo vệ môi trường đặt ra khuôn khổ để Ngân hàng Nhà nước Việt Nam triển khai các chính sách liên quan nhằm bảo vệ môi trường thông qua dòng vốn đầu tư. Năm 2018, Ngân hàng Nhà nước đã ban hành Sổ tay đánh giá rủi ro môi trường và xã hội cho 10 ngành kinh tế trong hoạt động cấp tín dụng. Đây được xem là bước đi đầu tiên trong tiến trình tích hợp các tiêu chí ESG vào hoạt động của ngành Ngân hàng. Ngày 23/12/2022, Thống đốc Ngân hàng Nhà nước cũng đã ban hành Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cho thấy nỗ lực đáng kể của Ngân hàng Nhà nước trong quá trình hội nhập vào xu thế chuyển đổi ESG của các ngân hàng trung ương trong khu vực.

Ngày 03/01/2023, PwC Việt Nam ra mắt báo cáo mới “Thúc đẩy thực hành ESG (Environment – môi trường, Social – xã hội và Governance – quản trị doanh nghiệp) trong ngành Dịch vụ tài chính Việt Nam”. Báo cáo này là trích dẫn của ấn bản được ra mắt trước đây báo cáo về mức độ sẵn sàng thực hành ESG tại Việt Nam – Từ tham vọng đến hành động do PwC Việt Nam và Viện Thành viên Hội đồng Quản trị Việt Nam (VIOD) phối hợp thực hiện từ tháng 5/2022 – 8/2022. Báo cáo tập trung vào con đường thực hành ESG của các tổ chức tài chính, với những kết quả nghiên cứu nổi bật: 88% người tham gia khảo sát trong ngành Dịch vụ tài chính đã thực hiện hoặc có kế hoạch thực hiện các cam kết ESG, cao hơn so với số liệu của các doanh nghiệp tại Việt Nam đã công bố trong báo cáo trước đây của PwC (80%). Điều này cho thấy ESG đang nhận được sự quan tâm lớn của các tổ chức tài chính. 89% cho rằng nâng cao hình ảnh và uy tín thương hiệu là yếu tố hàng đầu thúc đẩy họ xem xét các cam kết ESG và 71% cho rằng năng lực cạnh tranh là yếu tố thứ hai. 78% trong tổng số doanh nghiệp đã phân công một bộ phận để khởi động các sáng kiến ESG, tuy nhiên chỉ 27% hiểu rõ về dữ liệu ESG cần thiết để báo cáo ra bên ngoài và đang thực hiện báo cáo ra bên ngoài.

ESG thường đề cập đến các vấn đề môi trường như biến đổi khí hậu và khan hiếm tài nguyên, đặc biệt là sau Hội nghị Thượng đỉnh về biến đổi khí hậu lần thứ 26 (COP26) và được tái khẳng định tại COP27. Trên thực tế, kết quả khảo sát của PwC cho thấy điều này chưa đúng đối với ngành Dịch vụ tài chính của Việt Nam. Phần lớn (67%) đối tượng được phỏng vấn trong ngành Dịch vụ tài chính, yếu tố quản trị là ưu tiên hàng đầu, thứ 2 là yếu tố xã hội (67%) và thứ 3 làyếu tố môi trường (55%)7. Đây có thể là do tính chất chịu sự quản lý nhà nước chặt chẽ của ngành ngân hàng, cùng với những thách thức nhất định mà ngành Dịch vụ tài chính phải đối mặt gần đây, một phần do thiếu các tiêu chuẩn quản trị doanh nghiệp. Phát hiện này tương tự với kết quả từ báo cáo tài chính công bằng tại Việt Nam trong đó nghiên cứu các cam kết thực hành ESG của 10 ngân hàng thương mại Việt Nam. Trong cả 2 báo cáo, yếu tố “E” (môi trường) đều xếp dưới quản trị và xã hội. Việc tập trung vào quản trị rất có thể bắt nguồn từ niềm tin của các doanh nghiệp rằng quản trị tốt hơn sẽ cho phép ra quyết định hiệu quả hơn ở cả khía cạnh môi trường và xã hội. Khảo sát của PwC cũng chỉ ra những tín hiệu tích cực, đó là: nhiều tổ chức, doanh nghiệp Việt Nam được thêm vào rổ Chỉ số phát triển bền vững (VNSI) và top 20 chứng khoán/cổ phiếu niêm yết trên thị trường HOSE. Trong đó, sự tham gia của ngành Dịch vụ tài chính đang chiếm 40% trong số 20 cổ phiếu này8.

Hiện nay, Việt Nam đã có 5 ngân hàng và 3 công ty chứng khoán, bảo hiểm được công nhận về những tiêu chuẩn phát triển bền vững9. HDBank là một trong những ngân hàng thực hiện chuyển đổi số toàn diện và thực hiện loạt ký kết hợp tác quan trọng với các định chế tài chính lớn và uy tín trên thế giới như IFC, DEG, Leapfrog Investments… nhằm thúc đẩy hơn nữa các chương trình chống biến đổi khí hậu, tài trợ các dự án đáp ứng các tiêu chuẩn về ESG. Tại Báo cáo thường niên năm 2021, MBBank công bố triển khai có hiệu quả việc phân bổ nguồn vốn tín dụng phục vụ yêu cầu phát triển kinh tế – xã hội; thúc đẩy phát triển “tín dụng xanh”, “ngân hàng xanh” để góp phần chuyển đổi nền kinh tế sang hướng tăng trưởng xanh; tăng tỷ trọng tín dụng ngân hàng đầu tư vào năng lượng tái tạo, năng lượng sạch. Hệ thống văn phòng điện tử M-Office là một minh chứng tiêu biểu cho việc sử dụng ESG để thiết kế hệ thống chuyển đổi số của ngân hàng này nhằm tối giản quy trình và giảm thiểu, loại bỏ sự lãng phí giấy tờ… Không chỉ ngân hàng, việc chuyển đổi ESG cũng được triển khai mạnh mẽ tại các công ty tài chính. Trong báo cáo phát triển bền vững của Home Credit (2021) đã áp dụng những nguyên tắc ESG trong quản trị chiến lược và sản phẩm của họ. Đồng thời, công ty tài chính này đang phối hợp với Ngân hàng Quốc gia Đức (Deutshe Bank) để xây dựng một cơ sở cho vay ESG, với những KPI liên quan tới tài chính toàn diện, trao quyền kỹ thuật số và bảo vệ dữ liệu trên nền tảng Power BI.

b. Các thách thức

Phát triển bền vững thông qua ESG là cơ hội để xây dựng lợi thế cạnh tranh mới cho các doanh nghiệp trong ngành Dịch vụ tài chính tại Việt Nam. Tuy nhiên, việc áp dụng ESG vào hoạt động kinh doanh của các doanh nghiệp trong nước mới chỉ đang ở giai đoạn đầu, với một số cải cách trong quy trình cấp tín dụng, do vậy, sẽ còn rất nhiều khó khăn, thách thức cần phải giải quyết trong quá trình áp dụng ESG vào hoạt động kinh doanh.

Thứ nhất, về khung pháp lý, hiện Việt Nam chưa có khung pháp lý chính sách tổng thể, thống nhất liên quan đến việc lập và trình bày thông tin trên báo cáo ESG. Báo cáo phát triển bền vững vẫn được nhắc đến chủ yếu như là một hệ thống báo cáo tự nguyện. Không giống như hệ thống báo cáo tài chính dựa trên các quy định pháp lý đi kèm nền tảng tự nguyện của hệ thống báo cáo phát triển bền vững được dựa trên niềm tin phát triển giữa bên báo cáo và các bên liên quan sử dụng báo cáo mà hệ thống cung cấp. Trong nền tảng tự nguyện này, các công ty có thể lựa chọn hệ thống chuẩn mực họ sẽ sử dụng; mức độ họ sẽ tuân thủ theo hệ thống chuẩn mực đó, định dạng của báo cáo họ sẽ thực hiện và có thuê bên thứ ba để xác minh các thông tin mà họ công bố trong báo cáo này hay không.

Bộ Tài chính đã ban hành Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ trưởng Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán thay thế Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ trưởng Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán, trong đó tại mục 6 báo cáo thường niên, yêu cầu doanh nghiệp niêm yết trình bày các nội dung về báo cáo tác động liên quan đến môi trường và xã hội của công ty (ESG) như sau: tác động lên môi trường; quản lý nguồn nguyên vật liệu; tiêu thụ nâng lượng; tiêu thụ nước (mức tiêu thụ nước của các hoạt động kinh doanh trong năm); tuân thủ pháp luật về bảo vệ môi trường; chính sách liên quan đến người lao động; báo cáo liên quan đến trách nhiệm đối với cộng đồng địa phương; báo cáo liên quan đến hoạt động thị trường vốn xanh theo hướng dẫn của Ủy ban Chứng khoán Nhà nước. Đây là bước đi quan trọng của Bộ Tài chính trong nâng cao trách nhiệm và nhận thức của doanh nghiệp trong lập và công bố thông tin ESG. Tuy nhiên, quy định này chỉ yêu cầu doanh nghiệp niêm yết cung cấp các thông tin cơ bản về ESG và khuyến khích các doanh nghiệp áp dụng việc cung cấp thông tin ESG theo chuẩn quốc tế. Điều này cho thấy, việc hướng dẫn về lập và trình bày thông tin trên báo cáo phát triển bền vững còn rất sơ khai. Việc định lượng các thông tin trên còn thấp, chưa có sự so sánh giữa các thời kỳ phân tích, cũng như chưa gắn với các chỉ tiêu trên báo cáo tài chính nên việc áp dụng để phân tích tài chính bền vững còn rất hạn chế.

Thứ hai, các doanh nghiệp sẽ gặp khó khăn trong cân bằng khả năng sinh lời với tính bền vững. Một sự mâu thuẫn cơ bản tồn tại giữa mục tiêu hoạt động vì lợi nhuận truyền thống của các doanh nghiệp ngành Dịch vụ tài chính và xu hướng phát triển bền vững đang nổi lên trong thời gian gần đây. Cụ thể, doanh nghiệp có nhiệm vụ ủy thác tạo ra lợi nhuận cho cổ đông và nhà đầu tư. Tuy nhiên, các khoản đầu tư và cho vay chỉ nhằm tối đa hóa lợi nhuận trong ngắn hạn và có khả năng gây ra hậu quả tiêu cực về môi trường và xã hội tạo ra các rủi ro lâu dài hơn. Ngành Dịch vụ tài chính vẫn còn phụ thuộc nhiều vào việc hỗ trợ các ngành công nghiệp phát thải carbon cao góp phần đáng kể vào sự thay đổi khí hậu.

Thứ ba, việc đo lường và công bố báo cáo ESG đáng tin cậy là một trở ngại lớn khác đối với các doanh nghiệp. Các tiêu chuẩn báo cáo vẫn chưa hoàn chỉnh, được áp dụng không nhất quán và thường gây nhầm lẫn cho khách hàng. Nhiều doanh nghiệp chỉ chọn báo cáo một số chỉ số cụ thể, khiến việc đánh giá hiệu quả một cách chính xác trở nên khó khăn.

Thứ tư, các doanh nghiệp còn gặp nhiều khó khăn khi tích hợp ESG với khung quản lý rủi ro. Báo cáo “Thúc đẩy thực hành ESG trong ngành Dịch vụ Tài chính Việt Nam”của PwC cũng chỉ ra rằng, phần lớn các tổ chức tài chính ở Việt Nam đã và đang xây dựng các chỉ số rủi ro ESG. Kết quả cho thấy mặc dù các cơ quan quản lý của Việt Nam đã thúc đẩy các quy định mới về ESG, thực tế đặt ra 3 thách thức hàng đầu trong việc đưa các yếu tố ESG vào khung rủi ro của các tổ chức tài chính, gồm: khó khăn trong tích hợp các yếu tố ESG vào khung rủi ro hiện hữu của doanh nghiệp (73%); chất lượng công bố thông tin và nhận thức của đối tác về các yếu tố ESG còn thấp (61%); chưa có các quy định chính thức và rõ ràng (53%)10.

Thứ năm, chuyển đổi sang cách tiếp cận dựa trên ESG đòi hỏi sự thay đổi văn hóa và tổ chức sâu sắc trong các doanh nghiệp. Sự ủng hộ của lãnh đạo thiết lập tôn chỉ, nhưng có thể không chuyển sang trơn tru thành những thay đổi trong các hoạt động hàng ngày. Những rào cản chính bao gồm sự trì trệ trong quản lý cấp trung, thiếu động lực phù hợp với các mục tiêu ESG và chưa nhận thức đầy đủ về tầm quan trọng của áp dụng thực hành tốt ESG trong hoạt động kinh doanh. Các ngân hàng đã phải đối mặt với vô số yêu cầu, từ an ninh mạng đến số hóa nằm ngoài các chương trình ESG mới. Định hướng ngắn hạn nhấn mạnh quá mức vào tiếp thị hơn là thay đổi thực chất vẫn là những cạm bẫy cho các chương trình bền vững của ngân hàng.

4. Một số khuyến nghị

Một là, Chính phủ cần ban hành chính sách và quy định về ESG. Việc có khung khổ pháp lý sẽ tạo động lực cho các tổ chức tài chính thay đổi, tránh tình trạng tự nguyện. Trên cơ sở chờ Chính phủ ban hành Danh mục xanh chung cho các lĩnh vực, ngành, nghề thì Ngân hàng Nhà nước cần xem xét phối hợp với Bộ Tài nguyên và Môi trường ban hành các văn bản hướng dẫn thực hiện tín dụng xanh và các quy định làm cơ sở để xác nhận đối với dự án được cấp tín dụng xanh. Chính phủ cần có thêm các chính sách hỗ trợ, khuyến khích các tổ chức tín dụng và doanh nghiệp nói chung phát triển tín dụng xanh, như: hỗ trợ lãi suất, giảm thuế, phí; giảm tỷ lệ dự trữ bắt buộc; ngân hàng thương mại xanh được tăng hạn mức tín dụng; nghiên cứu thành lập Quỹ Tài chính xanh để quản lý huy động và phân bổ nguồn lực tài chính xanh hiệu quả và bền vững hơn…

Hai là, các tổ chức tài chính thống nhất chiến lược ESG và chiến lược kinh doanh. Hiểu rõ các vấn đề trọng yếu và cụ thể về E, S và G sẽ giúp các tổ chức tài chính tập trung thời gian, năng lượng và nguồn lực vào ít vấn đề hơn nhưng có tác động lớn hơn. Điều quan trọng nữa là hội đồng quản trị phải đi đầu trong việc định hình tầm nhìn chiến lược cho chương trình ESG.

Ba là, đầu tư xây dựng hệ thống đo lường và công bố ESG. Về việc thiếu hệ thống ESG chuẩn hóa, nhất quán sẽ dẫn tới thiếu minh bạch và khó giám sát. Do đó, cần ưu tiên đầu tư xây dựng hệ thống này. Xây dựng hệ thống thu thập và công bố dữ liệu ESG sẽ nâng cao tính minh bạch, giám sát tuân thủ các quy định về ESG (European Banking Authority, 2021). Các chuẩn mực ESG quốc tế như: GRI, SASB giúp bảo đảm tính nhất quán và khả năng so sánh của các thông tin ESG (Global Sustainability Standards Board, 2022).

Bốn là, quản lý rủi ro ESG. Các tổ chức tài chính có thể phát triển bền vững bất chấp các thử thách trong tương lai, bằng cách tích hợp các rủi ro ESG vào mọi giai đoạn của khung quản lý rủi ro. Việc xem xét liệu các khoản đầu tư có tập trung vào các ngành hoặc khu vực cụ thể hay không có thể là một phần của quy trình nhận diện rủi ro ESG. Sự xuất hiện của phân tích dữ liệu và trí tuệ nhân tạo (AI) đã tạo ra “cuộc cách mạng” cho các ngân hàng và tổ chức tài chính tiếp cận việc giám sát và báo cáo rủi ro ESG. Khai thác sức mạnh của các công nghệ này cho phép các tổ chức có thể nghiên cứu sâu hơn về dữ liệu của họ, đưa ra quyết định sáng suốt hơn cũng như nâng cao tính minh bạch và chính xác của quy trình báo cáo ESG. Phân tích dữ liệu và AI cho phép các tổ chức tài chính xử lý lượng lớn dữ liệu từ nhiều nguồn khác nhau, gồm: hệ thống nội bộ, cơ sở dữ liệu công cộng và nền tảng truyền thông xã hội. Phân tích dữ liệu sâu rộng này cho phép đánh giá toàn diện các rủi ro ESG, khám phá những hiểu biết sâu sắc có giá trị mà có thể không được chú ý.

Năm là, thẩm định tín dụng. Kết hợp các yếu tố ESG vào các mô hình và khung xếp hạng rủi ro để đưa ra các quyết định thẩm định rủi ro tín dụng. Cần tích hợp ESG vào các quy trình hiện có thay vì tạo ra công tác kiểm tra song song. Tích hợp ESG vào chu kỳ tín dụng hoặc đầu tư, ví dụ: từ khi khởi tạo khoản vay đến khi hoàn thành cho vay, các tổ chức tài chính có thể đóng góp vào sự phát triển bền vững bằng cách cung cấp các sản phẩm và dịch vụ tài chính đổi mới, việc này hỗ trợ các dự án có trách nhiệm với môi trường và xã hội. Những giải pháp này gồm: trái phiếu xanh, đầu tư tác động, cho vay bền vững và các sản phẩm bảo hiểm khuyến khích các hoạt động bền vững. Việc gắn kết các mục tiêu tài chính với mục tiêu bền vững sẽ giúp các ngân hàng và tổ chức tài chính có thể tạo ra những tác động tích cực đến xã hội và môi trường, đồng thời nâng cao khả năng cạnh tranh của chính họ.

Sáu là, xây dựng văn hóa và năng lực doanh nghiệp. Đầu tư vào các chương trình nâng cao kỹ năng và xây dựng năng lực là rất quan trọng. Đặc biệt, các sáng kiến cần phải phù hợp với tầm nhìn kinh doanh về văn hóa, khả năng, kiến thức và năng lực của lực lượng lao động. Nhận thức và năng lực về ESG còn hạn chế là rào cản lớn đối với các tổ chức tài chính. Chỉ có đào tạo mới giúp thay đổi nhận thức và thúc đẩy áp dụng ESG. Đào tạo không chỉ cấp lãnh đạo mà cả cấp trung gian quản lý để tránh tình trạng lệch pha trong triển khai. Tại khu vực châu Á – Thái Bình Dương, Ngân hàng Mitsbishi UFJ Financial Group (MUFG) đã đầu tư hơn 4.000 giờ vào việc đào tạo nhân viên ở mọi cấp độ, bao gồm nhiều chủ đề khác nhau trong lĩnh vực ESG11. Nhóm phát triển xanh gồm các nhân viên Ngân hàng MUFG thực hiện nhiều sáng kiến khác nhau để đẩy nhanh và giúp củng cố tư duy, kỹ năng ESG trong đội ngũ nhân viên của Ngân hàng MUFG.

Nhìn chung, đạt được các mục tiêu ESG tham vọng trong lĩnh vực Dịch vụ tài chính đặt ra nhiều thách thức đa dạng. Tuy nhiên, thông qua sự phối hợp chặt chẽ giữa các cơ quan quản lý, hiệp hội tài chính và chính các tổ chức tài chính, các mục tiêu ESG có thể đạt được. Với chiến lược có chủ đích và nỗ lực phối hợp, các tổ chức tài chính có thể vượt qua những trở ngại để hoàn toàn tích hợp các yếu tố ESG như một ưu tiên cốt lõi trên tất cả các lĩnh vực kinh doanh.

Chú thích:

1. Morgan Stanley (2015). Sustainable Reality: Understanding the Performance of Sustainable Investment Strategies.

2. Dahlmann, F., Branicki, L., & Brammer, S. (2019). Managing carbon aspirations: The influence of corporate climate change targets on environmental performance. Journal of business ethics, 158, pages 1 – 24. https://doi.org/10.1007/s10551-017-3731-z

3. CFA Institute (2018). ESG integration in the Americas: Markets, practices, and data. ISBN: 978-1-942713-56-2.

4. NIELSEN (2014). Global Corporate Social Responsibility Report.

5. WB: Từ nay đến 2040, Việt Nam cần 368 tỷ USD để khắc phục tác động của biến đổi khí hậu. https://vneconomy.vn, ngày 17/7/2022.

6. Áp dụng ESG để phát triển bền vững. https://nhandan.vn, ngày 14/01/2023.

7, 10. PwC Việt Nam (2023). Báo cáo “Thúc đẩy thực hành ESG trong ngành Dịch vụ Tài chính Việt Nam”, tr. 12, 18.

8. FPT tiếp tục đứng trong top cổ phiếu có Chỉ số phát triển bền vững tốt nhất thị trường. https://fpt.com, ngày 03/11/2023.

9. Thúc đẩy thực hành ESG trong ngành dịch vụ tài chính tại Việt Nam. https://thitruongtaichinhtiente.vn, ngày 24/5/2023.

11. ESG và những cơ hội, thách thức, định hướng cho các ngân hàng Việt Nam. https://tapchinganhang.gov.vn, ngày 22/12/2023.

Tài liệu tham khảo:

1. Hoàng Văn Quỳnh và Cao Minh Tiến. Giáo trình Quản lý danh mục đầu tư. H. NXB Tài chính, 2017.

2. Dafermos, Y. (2022). Climate change, central banking and financial supervision: beyond the risk exposure approach. The Future of central banking, pp. 175 – 194. https://books.google.com.vn, truy cập ngày 25/4/2024.

3. Del Giudice M., Khan Z., De Silva M., Scuotto V., Caputo F., Carayannis E. (2017). The microlevel actions undertaken by owner-managers in improving the sustainability practices of cultural and creative small and medium enterprises: A United Kingdom – Italy comparison. Journal of Organizational Behavior, 38(9), 1396 – 1414. https://doi.org/10.1002/job.2237′

4. Dahlmann, F., Branicki, L., & Brammer, S. (2019). Managing carbon aspirations: The influence of corporate climate change targets on environmental performance. Journal of business ethics, 158, pages 1 – 24. https://doi.org/10.1007/s10551-017-3731-z