TS. Đặng Anh Tuấn

Kiểm toán Nhà nước Khu vực IV

(Quanlynhanuoc.vn) – Mục tiêu của nghiên cứu nhằm phân tích hành vi gian lận thuế của các doanh nghiệp siêu nhỏ và nhỏ ở Việt Nam liên quan đến thuế thu nhập doanh nghiệp. Nghiên cứu được thực hiện trên tổng thể mẫu gồm 2.437 doanh nghiệp nhỏ và siêu nhỏ có nộp báo cáo quyết toán thuế trong năm 2022 tại TP. Hồ Chí Minh và cho thấy, có 931/1.422 doanh nghiệp nhỏ và siêu nhỏ (tỷ lệ 65,4%) có khả năng công bố kết quả kinh doanh (lợi nhuận thuần sau thuế) không phù hợp với thực tế. Dấu hiệu trên chỉ ra các doanh nghiệp nhỏ và siêu nhỏ có các chữ số ở vị trí đầu tiên của lợi nhuận thuần âm là 1, 2 và 3. Phát hiện trong nghiên cứu này có thể mang lại lợi ích cho cả các kiểm toán viên và cơ quan thuế trong việc kiểm tra, kiểm toán thuế đối với các doanh nghiệp nhỏ và siêu nhỏ ở Việt Nam.

Từ khóa: Hành vi gian lận thuế; doanh nghiệp siêu nhỏ và nhỏ ở Việt Nam; Luật Benford.

1. Đặt vấn đề

Theo Stanišić (2020) thu nhập công có thể được định nghĩa là các giao dịch làm tăng tài sản ròng của chính phủ đồng thời làm giảm sức mua của người dân và doanh nghiệp. Trong đó, thuế là nguồn thu chủ yếu của nhà nước. Thuế có thể được phân loại thành thuế trực thu (thuế tài sản, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân) và thuế gián thu (thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu). Mặc dù thuế gián thu là loại thuế chiếm tỷ trọng cao nhất trong tổng thu ngân sách nhưng thuế thu nhập doanh nghiệp lại đóng vai trò đặc biệt quan trọng trong cân đối tổng thu ngân sách nhà nước.

Công nghiệp 4.0 hay nền kinh tế kỹ thuật số sản sinh ra những mô hình kinh doanh mới với đặc điểm giảm sự hiện diện vật lý của các doanh nghiệp, đồng thời nâng tầm quan trọng và tính di động của tài sản vô hình và mức độ tích hợp cao của chuỗi giá trị, do vậy đang tạo ra những thách thức lớn cho hệ thống thuế (Anh và cộng sự, 2020). Ở Việt Nam, sai phạm thuế trong những năm gần đây diễn ra ở tất cả các sắc thuế khác nhau, với mọi loại hình doanh nghiệp hoặc hình thức sở hữu và hành vi gian lận thuế ngày càng diễn biến phức tạp, phạm vi ngày càng rộng, quy mô ngày càng lớn và thủ đoạn ngày càng tinh vi. Theo Anh và cộng sự (2020), trong giai đoạn 2013-2017, trung bình mức thuế thất thu ước tính có thể dao động trong khoảng 13,3 – 20,7 nghìn tỷ đồng (6,4 – 9,9% số thu thuế thu nhập doanh nghiệp), gấp khoảng 3 – 4 lần con số vi phạm phát hiện hàng năm bởi các cơ quan quản lý.

Trước thực trạng vi phạm pháp luật thuế ngày càng gia tăng cũng như nguy cơ về vi phạm thuế thu nhập doanh nghiệp ở Việt Nam trong tương lai, cần có những phương pháp hoặc kỹ thuật giúp các cơ quan quản lý thuế và cơ quan kiểm toán, thanh tra có công cụ để phát hiện người nộp thuế có sai phạm thuế là cần thiết. Theo đó, nghiên cứu này tập trung vào phân tích hành vi trốn thuế thu nhập của các doanh nghiệp nhỏ và siêu nhỏ ở Việt Nam và cụ thể là TP. Hồ Chí Minh. Các kỹ thuật kế toán sáng tạo được các doanh nghiệp nhỏ và siêu nhỏ áp dụng chủ yếu là khai thiếu doanh thu để giảm lợi nhuận và thu nhập chịu thuế để giảm nghĩa vụ thuế phải nộp như không phản ánh đầy đủ các giao dịch bán hàng hoá và dịch vụ trong báo cáo tài chính và hồ sơ kê khai quyết toán thuế bao gồm cả hoạt động ký kết hợp đồng mua hàng hoá, nguyên vật liệu đầu vào không có thực hoặc mua hoá đơn giả để ghi tăng chi phí và làm giảm lợi nhuận. Theo đó, mục tiêu nghiên cứu này nhằm xác nhận sự phù hợp của dữ liệu lãi gộp và lợi nhuận thuần của các doanh nghiệp nhỏ và siêu nhỏ có tuân theo Luật Benford và liệu việc sử dụng Luật Benford có cung cấp cho các thanh tra viên thuế hoặc kiểm toán viên cơ sở để xác định doanh nghiệp có mức độ rủi ro thuế cao.

2. Luật Benford và ứng dụng trong phát hiện gian lận

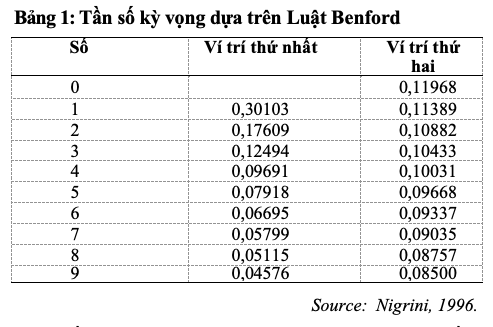

Luật Benford tức là phân tích của Benford được Newcomb phát hiện lần đầu tiên vào cuối thế kỷ 19. Ông nhận thấy, các chữ số nhỏ hơn có xu hướng xuất hiện thường xuyên hơn các chữ số lớn hơn trong bộ số. Newcomb nhận thấy rằng, chữ số đầu tiên có giá trị lớn nhất, điều này khiến ông kết luận rằng xác suất của chữ số d ở vị trí đầu tiên trong bất kỳ tập dữ liệu nào theo công thức log (1+d) – log (d), với mọi d ∈ {1,2,…9}. Frank Benford cũng nhận thấy hiện tượng tương tự khi phân tích kỹ lưỡng các tập dữ liệu và tính toán chính xác số lần chữ số đầu tiên xuất hiện cũng như các chữ số khác. Ông đã khám phá ra phân bố logarit chi phối sự phân bố của các chữ số. Luật Benford được đặt theo tên của Frank Benford (Milojević và cộng sự, 2014). Luật Benford được coi là có khả năng phát hiện sai sót và gian lận trong báo cáo tài chính dựa trên tần suất của bất kỳ chữ số nào trong bất kỳ tập dữ liệu nào. Nếu tập dữ liệu trong báo cáo tài chính không tuân theo luật này, có thể dẫn đến kết luận rằng có thể có sai sót trong dữ liệu hoặc công ty có khả năng gian lận thuế (Milojević và cộng sự, 2014).

Nghiên cứu đầu tiên đề xuất sử dụng Luật Benford như một phương tiện để phát hiện gian lận đã được nhà kinh tế Hal Varian công bố vào năm 1972. Ý tưởng của Varian là so sánh hai chữ số đầu tiên để xem liệu có bất thường nào không. Năm 1992, Nigrini đã công bố nghiên cứu của mình về cách các kế toán viên và kiểm toán viên có thể áp dụng Luật Benford để phát hiện các dấu hiệu cho thấy các kỹ thuật kế toán sáng tạo tiềm năng đã được sử dụng hoặc những sai sót trong báo cáo tài chính. Xác suất các chữ số xuất hiện ở vị trí đầu tiên được tính theo công thức bên dưới và kết quả xác suất các chữ số ở vị trí thứ nhất và thứ hai.

P(d)= Log10(1+1/d)

Trong đó:

+ d là chữ đầu tiên (d có thể nhận một trong các chữ số là 1,2,3,…,9).

+ P là xác suất

Bảng 1 chỉ ra rằng, khi dữ liệu tuân theo Luật Benford thì có gần 30,1% khả năng số 1 ở vị trí đầu tiên và gần 11,96% số đó ở vị trí thứ hai. Tương tự như vậy, gần như có 17,6% khả năng số 2 ở vị trí đầu tiên và gần 10,88% số đó ở vị trí thứ hai,… Nếu việc phân phối thực tế các chữ số từ tập dữ liệu không tuân theo các phân phối này thì có lý do để tin rằng dữ liệu bị thao túng bởi sự can thiệp của con người và do đó, các tập dữ liệu này phải được điều tra thêm về khả năng gian lận.

3. Phương pháp nghiên cứu

Nghiên cứu bao gồm 2.437 doanh nghiệp nhỏ và siêu nhỏ trong năm 2022 so với tổng số 12.845 doanh nghiệp hoạt động tại TP. Hồ Chí Minh, chiếm tỷ lệ 19%. Các doanh nghiệp nhỏ và siêu nhỏ được xác định theo tiêu chí có tổng nguồn vốn từ 20 tỷ đồng trở xuống được quy định tại Nghị định số 80/2021/NĐ-CP có hiệu lực ngày 15/10/2021 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Mục tiêu của nghiên cứu này là xác định liệu Luật Benford có thể giúp phát hiện sự thay đổi của các số liệu trong báo cáo tài chính của các doanh nghiệp được lựa chọn và xác định bất kỳ gian lận hoặc trình bày sai nào trong đó hay không. Sử dụng chương trình Microsoft Office Excel để sắp xếp dữ liệu được trích xuất từ các báo cáo tài chính của doanh nghiệp. Dữ liệu sử dụng trong nghiên cứu này là chỉ tiêu lãi gộp và lợi nhuận thuần sau thuế. Để xác định xem các hạng mục có tuân theo Luật Benford, mỗi chỉ tiêu trên báo cáo kết quả kinh doanh phải được phân tích riêng biệt. Khi các chữ số được tách biệt, một bảng riêng biệt được chuẩn bị để chứng minh sự khác biệt giữa các chữ số thực tế và các chữ số tuân theo Luật Benford. Sau đó, thống kê Z được áp dụng để tính toán xem sự khác biệt có ý nghĩa thống kê đối với từng chữ số và giá trị độ lệch tuyệt đối trung bình (MAD) được sử dụng để đánh giá sự phù hợp của dữ liệu với phân bố Benford (Nigrini, 2012).

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả

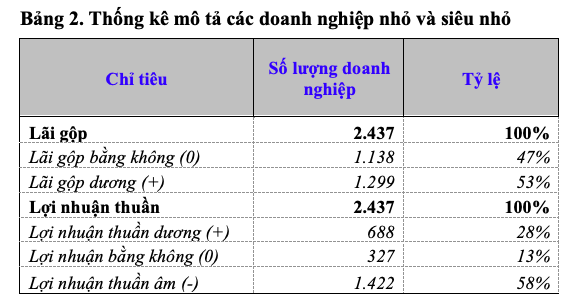

Trong số 2.437 doanh nghiệp nhỏ và siêu nhỏ có 1.138 doanh nghiệp có lãi gộp bằng không, chiếm tỷ lệ 47%, 1.299 doanh nghiệp nhỏ và siêu nhỏ có lãi gộp dương, chiếm tỷ lệ 53%. Sau khi trừ đi chi phí quản lý, chi phí bán hàng, chi phí tài chính, chi phí khác, chi phí thuế thu nhập doanh nghiệp và cộng với thu nhập từ hoạt động tài chính và thu nhập khác, số doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần bằng không giảm từ 1.138 doanh nghiệp nhỏ và siêu nhỏ xuống còn 327 doanh nghiệp nhỏ và siêu nhỏ (chiếm tỷ lệ 28%); có 688 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần dương (chiếm tỷ lệ 28%), so với số doanh nghiệp nhỏ và siêu nhỏ có lãi gộp dương thì doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần dương giảm gần 50% (giảm từ 1.299 doanh nghiệp nhỏ và siêu nhỏ xuống 688 doanh nghiệp nhỏ và siêu nhỏ); có 1.422 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần âm.

Dữ liệu thống kê mô tả trên có thể chỉ ra dấu hiệu các hoạt động không phải hoạt động sản xuất, kinh doanh chính của doanh nghiệp nhỏ và siêu nhỏ làm thay đổi đáng kể kết quả kinh doanh của doanh nghiệp nhỏ và siêu nhỏ, từ 1.299 doanh nghiệp nhỏ và siêu nhỏ có lãi gộp dương, xuống còn 688 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần dương. Về mặt tổng thể có 611 doanh nghiệp nhỏ và siêu nhỏ có lãi gộp nhưng lợi nhuận thuần bằng không hoặc âm, chiếm tỷ lệ khá cao là 25%. Tương tự, số lượng doanh nghiệp nhỏ và siêu nhỏ có lãi gộp bằng không nhưng có lợi nhuận thuần âm là 811 doanh nghiệp nhỏ và siêu nhỏ (1.138-327), chiếm tỷ lệ 33%. Liệu thay đổi trên có hợp lý hay có những hành vi điều chỉnh lợi nhuận để giảm số thuế phải nộp. Để trả lời câu hỏi này, nghiên cứu áp dụng Luật Benford để phân tích phân bố các chữ số đầu tiên với chỉ tiêu lãi gộp và chỉ tiêu lợi nhuận thuần.

4.2. Kết quả phân tích

Đối với chỉ tiêu lãi gộp:

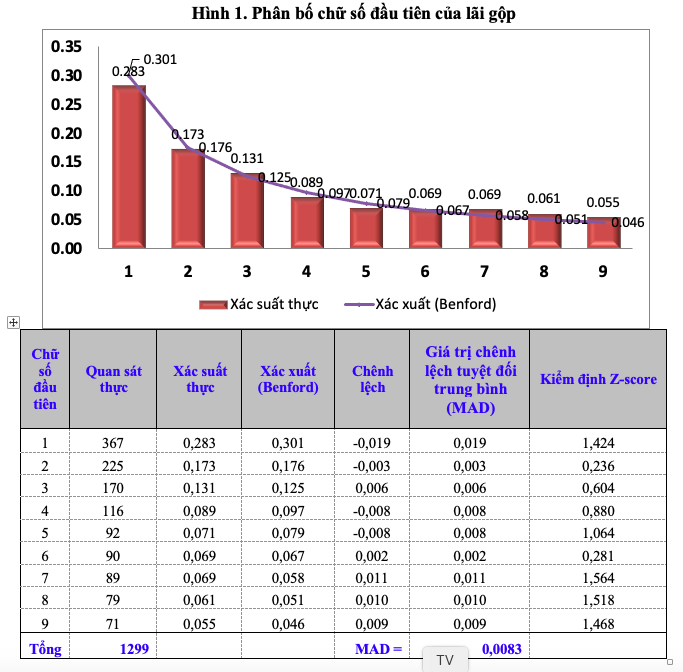

Biểu đồ số thực tế và Luật Benford cho thấy, có sự khác biệt không đáng kể giữa khoản mục lãi gộp thực tế của doanh nghiệp nhỏ và siêu nhỏ so với kỳ vọng theo Luật Benford. Trong số 2.437 doanh nghiệp nhỏ và siêu nhỏ, có 367 doanh nghiệp bắt đầu bằng chữ số 1, chiếm 28,3% tổng số doanh nghiệp được phân tích. Phân bổ kỳ vọng của chữ số 1 ở vị trí đầu tiên theo Luật Benford là 30,1%, cao hơn phân bố thực tế của chữ số 1 là 1,9% chỉ ra chỉ có khác biệt nhỏ. Tương tự, các chữ số khác từ 2-9 đều có chênh lệch nhỏ hơn 1%. Mặt khác, giá trị độ lệch chuẩn giá trị tuyệt đối trung bình (MAD) là 0,83% <0,15% nên phân bố chữ số đầu tiên tuân theo Luật Benford (Nigrini, 2012, tr 158). Kết quả này cho thấy, chỉ tiêu lãi gộp của các doanh nghiệp nhỏ và siêu nhỏ tuân thủ phân bố Benford và do đó khả năng có gian lận đối với chỉ tiêu lãi gộp là thấp. Kết quả này hàm ý rằng, các doanh nghiệp nhỏ và siêu nhỏ ít có khả năng thao túng các số liệu hoặc dữ liệu giao dịch liên quan đến hoạt động sản xuất hoặc kinh doanh.

Đối với chỉ tiêu lợi nhuận thuần:

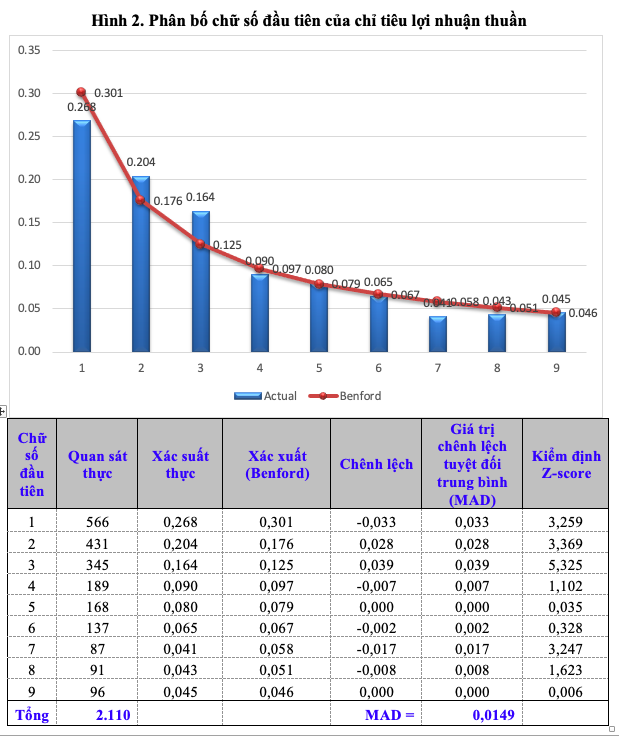

Biểu đồ số thực tế và Luật Benford cho thấy, có khác biệt đáng kể đối với chỉ tiêu lợi nhuận thuần của doanh nghiệp nhỏ và siêu nhỏ so với kỳ vọng theo Luật Benford liên quan đến các chữ số 1, 2 và 3. Trong số 2.110 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần khác không, có 566 doanh nghiệp bắt đầu bằng chữ số 1, chiếm 26,8% tổng số doanh nghiệp được phân tích; có 431 doanh nghiệp có lợi nhuận thuần bắt đầu bằng số 2, chiếm 20,4% tổng số doanh nghiệp được phân tích; có 345 doanh nghiệp có lợi nhuận thuần bắt đầu bằng số 3, chiếm 16,4% tổng số doanh nghiệp được phân tích có phân bổ thực tế chữ số ở vị trí đầu tiên khác biệt đáng kể theo Luật Benford tương ứng lần lượt là 3,3%, 2,8% và 3,9%. Mặt khác, giá trị độ lệch chuẩn tuyệt đối trung bình (MAD) là 1,49% >0,12% nên phân bố chữ số đầu tiên chỉ tuân theo một phần Luật Benford (Nigrini, 2012). Kết quả này cho thấy chỉ tiêu lợi nhuận thuần của các doanh nghiệp nhỏ và siêu nhỏ có khả năng có gian lận hơn là khả năng gian lận xảy ra đối với chỉ tiêu lãi gộp.

Để kiểm tra xem liệu các doanh nghiệp nhỏ và siêu nhỏ có thao túng số liệu lợi nhuận thuần để giảm nghĩa vụ thuế phải nộp, nghiên cứu tiếp tục phân tích phân bố chữ số đầu tiên đối với các doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận âm và dương. Chỉ tiêu lợi nhuận thuần của các doanh nghiệp nhỏ và siêu nhỏ là lợi nhuận sau thuế, là số thuế phải nộp. Theo đó, chủ doanh nghiệp nhỏ và siêu nhỏ có thể có hành vi điều chỉnh giảm lợi nhuận thuần thông qua điều chỉnh tăng các chỉ tiêu trên báo cáo kết quả kinh doanh như “chi phí quản lý, chi phí bán hàng, chi phí tài chính, chi phí khác” hoặc giảm “thu nhập tài chính và thu nhập khác”. Bởi vì đây là kỹ thuật dễ dàng thực hiện:

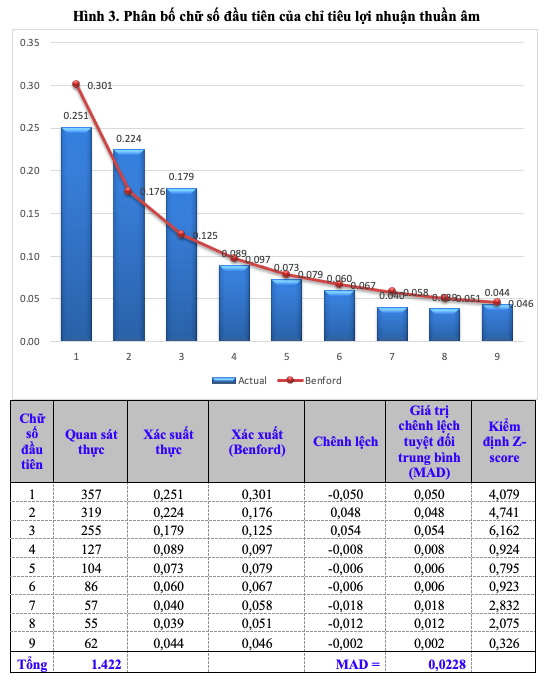

Đối với doanh nghiệp có lợi nhuận thuần âm:

Biểu đồ số thực tế và Luật Benford cho thấy, có khác biệt lớn đối với chỉ tiêu lợi nhuận thuần âm của doanh nghiệp nhỏ và siêu nhỏ so với kỳ vọng theo Luật Benford liên quan đến các chữ số 1, 2 và 3. Trong số 1.422 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần âm (kết quả kinh doanh lỗ), có 357 doanh nghiệp bắt đầu bằng chữ số 1, chiếm 25,1% tổng số doanh nghiệp được phân tích; có 319 doanh nghiệp có lợi nhuận thuần âm bắt đầu bằng số 2, chiếm 22,4% tổng số doanh nghiệp được phân tích; có 255 doanh nghiệp có lợi nhuận thuần âm bắt đầu bằng số 3, chiếm 17,9% tổng số doanh nghiệp được phân tích có phân bổ thực tế chữ số ở vị trí đầu tiên khác biệt theo Luật Benford tương ứng lần lượt là 5,0%, 4,8% và 5,4% là đáng kể. Mặt khác, giá trị độ lệch tuyệt đối trung bình (MAD) là 2,28% cao hơn nhiều so với mức tới hạn là 0,15% (Nigrini, 2012, tr.158) cho thấy, phân bố các chữ số đầu tiên khác biệt đáng kể so với Luật Benford. Kết quả này cho thấy, chỉ tiêu lợi nhuận thuần của các doanh nghiệp nhỏ và siêu nhỏ có kết quả kinh doanh lỗ có khả năng thao túng dữ liệu để giảm nghĩa vụ thuế phải nộp.

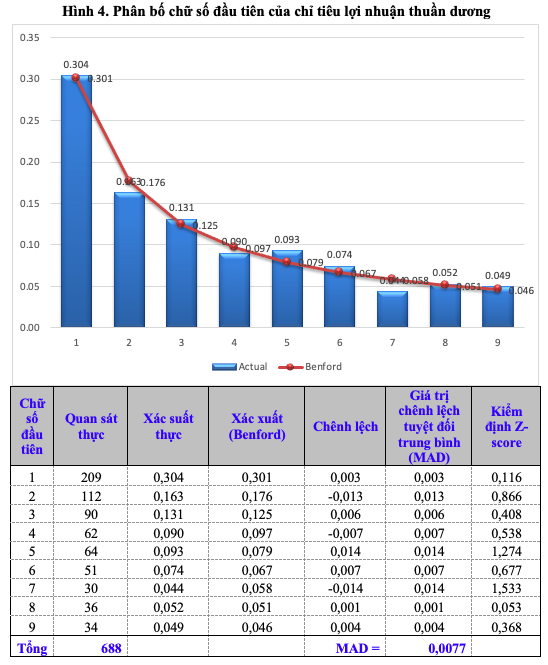

Đối với doanh nghiệp có lợi nhuận thuần dương:

Biểu đồ số thực tế và Luật Benford không có sự khác biệt đáng kể đối với chỉ tiêu lợi nhuận thuần dương của doanh nghiệp nhỏ và siêu nhỏ so với kỳ vọng theo Luật Benford đối với các chữ số từ 1-9. Mặt khác, giá trị độ lệch tuyệt đối trung bình (MAD) 0,077% <0,15% cho thấy phân bố các chữ số đầu tiên tuân thủ theo Luật Benford. Kết quả này cho thấy, chỉ tiêu lợi nhuận thuần của các doanh nghiệp nhỏ và siêu nhỏ có kết quả kinh doanh có lãi ít có khả năng gian lận để giảm nghĩa vụ thuế phải nộp.

4.3. Thảo luận kết quả nghiên cứu

Qua phân tích phân bố chữ số đầu tiên đối với dữ liệu chỉ tiêu “lãi gộp” và “lợi nhuận thuần” của 2.437 doanh nghiệp nhỏ và siêu nhỏ. Sau khi loại trừ các doanh nghiệp nhỏ và siêu nhỏ có lãi gộp hoặc lợi nhuận thuần bằng không, các chữ số đầu tiên của các chỉ tiêu trên được sử dụng để đánh giá sự phù hợp theo Luật Benford. Kết quả phân tích phân bố các chữ số đầu tiên đối với tập dữ liệu là chỉ tiêu “lãi gộp” cho thấy dữ liệu tuân theo Luật Benford. Phát hiện cung cấp bằng chứng thực nghiệm chỉ ra rằng các doanh nghiệp nhỏ và siêu nhỏ ít thao túng dữ liệu liên quan đến lãi gộp để điều chỉnh giảm lợi nhuận qua đó giảm nghĩa vụ thuế phải nộp. Tuy nhiên, kết quả thống kê mô tả Bảng 2 cho thấy kết quả kinh doanh của phần lớn các doanh nghiệp nhỏ và siêu nhỏ có mức độ biến độ trái chiều chuyển từ có lãi gộp dương hoặc bằng không sang có lợi nhuận thuần âm. Vì vậy, nghiên cứu tiếp tục phân tích sâu hơn dữ liệu lợi nhuận thuần âm và dương để xác định chiều hướng có khả năng thao túng dữ liệu.

Kết quả phân bố các chữ số đầu tiên đối với dữ liệu là lợi nhuận thuần của 2.110 doanh nghiệp nhỏ và siêu nhỏ cho thấy không tuân theo Luật Benford. Trong đó, các chữ số 1, 2 và 3 có sự khác biệt đáng kể. Kiểm định Z đối với từng chữ số trên đều lớn hơn 1,96. Phát hiện này hàm ý rằng, nếu có gian lận thì các doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần có chữ số 1, 2 và 3 ở vị trí đầu tiên có khả năng xảy ra gian lận cao nhất. Phân tích tiếp tục được thực hiện đối với dữ liệu của 1.422 doanh nghiệp nhỏ và siêu nhỏ có lợi nhuận thuần âm cũng cho thấy các số trên có khác biệt đáng kể so với kỳ vọng và giá trị độ lệch chuẩn tuyệt đối trung bình (MAD) cao hơn mức tới hạn 0,15%. Kết quả phân tích trên cũng cố thêm giả định:

– Các doanh nghiệp nhỏ và siêu nhỏ có hành vi điều chỉnh giảm kết quả kinh doanh so với thực tế để giảm số thuế phải nộp;

– Việc điều chỉnh giảm lợi nhuận chủ yết tập trung vào ghi tăng chi phí quản lý, chi phí bán hàng, chi phí khác hoặc ghi thiếu thu nhập. Do các hành vi này dễ dàng thực hiện đối với chủ các doanh nghiệp nhỏ và siêu nhỏ;

– Dấu hiệu nhận biết các doanh nghiệp nhỏ và siêu nhỏ có khả năng thao túng dữ liệu lợi nhuận thuần là các doanh nghiệp nhỏ và siêu nhỏ có chữ số 1, 2 và 3 ở vị trí đầu tiên thuộc chỉ tiêu lợi nhuận thuần âm.

5. Kết luận

Luật Benford đã được nhiều nghiên cứu thực nghiệm chứng minh tính hữu dụng trong việc chỉ ra khả năng dữ liệu bất thường do sai sót hoặc gian lận trong nhiều lĩnh vực. Trong đó, việc ứng dụng để kiểm tra dữ liệu kế toán và thuế thường xuyên được các nhà nghiên cứu sử dụng để đánh giá sự phù hợp của dữ liệu này với Luật Benford nếu chúng không bị thao túng.

Mục tiêu chính của nghiên cứu này là kiểm tra xem liệu dữ liệu lãi gộp và lợi nhuận thuần trên báo cáo kết quả kinh doanh của 2.437 doanh nghiệp nhỏ và siêu nhỏ ở TP. Hồ Chí Minh có phù hợp với phân bố Benford, nếu không đây là dấu hiệu cho thấy khả năng chủ doanh nghiệp nhỏ và siêu nhỏ thao túng dữ liệu để giảm nghĩa vụ thuế phải nộp. Kết quả phân tích các chữ số đầu tiên đối với các chỉ tiêu trên cung cấp bằng chứng thực tế cho thấy: (1) các doanh nghiệp nhỏ và siêu nhỏ có hành vi điều chỉnh giảm nghĩa vụ thuế phải nộp nhưng chủ yếu điều chỉnh các khoản mục chi phí và thu nhập không liên quan đến hoạt động sản xuất kinh doanh chính do chỉ tiêu lãi gộp tuân theo Luật Benford trong khi chỉ tiêu lợi nhuận thuần không tuân theo Luật Benford; (2) các doanh nghiệp nhỏ và siêu nhỏ có kết quả kinh doanh âm có nhiều khả năng thao túng dữ liệu nhiều hơn các doanh nghiệp nhỏ và siêu nhỏ có kết quả kinh doanh có lãi. Phát hiện này chỉ ra rằng, các doanh nghiệp nhỏ và siêu nhỏ có mức biến độ lớn từ lãi gộp dương sang lợi nhuận thuần âm có mức rủi ro thuế cao hơn và (3) đối với các doanh nghiệp nhỏ và siêu nhỏ có kết quả kinh doanh lỗ, các kiểm toán viên hoặc thanh tra thuế nên tập trung vào doanh nghiệp nhỏ và siêu nhỏ có chữ số đầu tiên của lợi nhuận thuần âm là chữ số 1, 2 và 3 vì đây là các doanh nghiệp nhỏ và siêu nhỏ có các chữ số này không tuân thủ phân bố Benford.