Nguyễn Thị Ngọc Điệp

Trường Đại học Mở Thành phố Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu dựa trên dữ liệu thu thập được từ 367 doanh nghiệp, sử dụng mô hình công nghệ – tổ chức – môi trường (The Technology – Organization – Environment – TOE) để xác định và ước tính mức độ ảnh hưởng của các nhân tố đến ý định áp dụng kế toán đám mây của các doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh. Thông qua phương pháp phân tích nhân tố khám phá (EFA) và hồi quy tuyến tính đa biến, nghiên cứu chứng minh có 4 nhân tố tác động đến việc ý định áp dụng kế toán đám mây của các doanh nghiệp. Đó là cảm nhận tính hữu ích, hỗ trợ của lãnh đạo cấp cao, áp lực cạnh tranh và sự sẵn sàng của tổ chức. Kết quả nghiên cứu là nền tảng để doanh nghiệp có sự chuẩn bị đầy đủ cho việc áp dụng kế toán đám mây thuận lợi và thành công.

Từ khóa: Áp dụng kế toán đám mây, mô hình công nghệ, tổ chức, môi trường, doanh nghiệp nhỏ và vừa.

1. Giới thiệu

Việc sử dụng công nghệ thông tin và truyền thông có thể cải thiện khả năng cạnh tranh của doanh nghiệp và mang lại lợi thế cạnh tranh cho tất cả các tổ chức. Điện toán đám mây được coi là bước phát triển kỹ thuật quan trọng nhất trong những năm gần đây của công nghệ thông tin. Đây là sự bùng nổ lớn thứ hai về công nghệ Web, được kỳ vọng sẽ dẫn đầu thế giới kinh doanh trong tương lai.

Điện toán đám mây tạo môi trường thích hợp cho doanh nghiệp cạnh tranh trong điều kiện kinh tế hiện nay. Nó được coi là một công cụ cần thiết cho tổ chức và sẽ cải thiện chất lượng thông tin tài chính và chiến lược kinh doanh. Kế toán đã được cải thiện đáng kể với việc sử dụng công nghệ đám mây. Kế toán đám mây là một trong những công nghệ phức tạp có thể đóng vai trò quan trọng trong các doanh nghiệp vừa và nhỏ. Nó sẽ giúp doanh nghiệp vừa và nhỏ cung cấp báo cáo tài chính chất lượng và đưa ra lựa chọn tốt hơn, nhanh hơn trong việc ra quyết định.

Nghiên cứu này tiếp cận từ mô hình công nghệ – tổ chức – môi trường nhằm mục đích xác định các nhân tố có ảnh hưởng sâu rộng đến ý định áp dụng kế toán đám mây ở các doanh nghiệp vừa và nhỏ tại Thành phố Hồ Chí Minh. Các phát hiện này mang lại ý nghĩa quan trọng cho cộng đồng nghiên cứu, các nhà hoạch định chính sách, nhà cung cấp dịch vụ kế toán đám mây và chủ sở hữu doanh nghiệp vừa và nhỏ nhằm xây dựng các phương pháp tiếp cận tốt hơn để áp dụng kế toán đám mây. Kết quả cho thấy, các nhà cung cấp nên tập trung vào các đặc điểm và nhu cầu cụ thể của các doanh nghiệp vừa và nhỏ. Ngược lại, các doanh nghiệp vừa và nhỏ nên xác định sự phù hợp về mặt tổ chức của nền tảng kế toán đám mây và tích hợp kế toán đám mây với các khía cạnh khác trong hoạt động của mình.

2. Cơ sở lý thuyết

Mô hình công nghệ – tổ chức – môi trường (The Technology – Organization – Environment – TOE) được phát triển bởi Tornatzky và Fleischer (1990). Mô hình này được sử dụng để xem xét việc áp dụng công nghệ ở cấp độ tổ chức nhằm xác định các yếu tố quyết định áp dụng kế toán đám mây trong các doanh nghiệp nhỏ và vừa. TOE cho rằng, việc áp dụng một sự đổi mới phụ thuộc vào đặc điểm công nghệ, tổ chức và môi trường. Việc đưa vào các biến công nghệ, tổ chức và môi trường đã làm cho TOE có lợi thế hơn các mô hình áp dụng khác trong nghiên cứu áp dụng công nghệ, sử dụng công nghệ và tạo ra giá trị từ đổi mới công nghệ (Hossain và Quaddus, 2011).

Bối cảnh công nghệ trong mô hình TOE không chỉ bao gồm những công nghệ đã được sử dụng trong tổ chức mà còn liên quan đến những công nghệ đang có sẵn trên thị trường. Bối cảnh tổ chức liên quan đến các đặc điểm của tổ chức như là nguồn lực sẵn có của tổ chức và sự hỗ trợ của các nhà quản trị cấp cao.

Bối cảnh môi trường nhấn mạnh đến phạm vi hoạt động kinh doanh của tổ chức hay lĩnh vực ngành nghề. Tất cả những nhân tố này có thể tạo nên cơ hội hoặc trở ngại ảnh hưởng đến ý định áp dụng kế toán đám mây. Theo mô hình này, các yếu tố như đặc điểm tổ chức, điều kiện bối cảnh và công nghệ hiện tại tương tác với nhau để ảnh hưởng đến việc ra quyết định áp dụng hay không (Wallace và cộng sự 2020). Do đó, nghiên cứu này sử dụng mô hình TOE làm nền tảng để khám phá các nhân tố ảnh hưởng đến ý định áp dụng kế toán đám mây của các doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh.

3. Giả thuyết nghiên cứu

Môi trường công nghệ: nghiên cứu này xem xét đặc điểm đổi mới trong bối cảnh các doanh nghiệp vừa và nhỏ áp dụng kế toán đám mây đó là tính hữu ích được nhận thức.

Nhận thức tính hữu ích: ấn tượng của một người về mức độ sử dụng một công nghệ nhất định có thể tăng năng suất của họ được thể hiện bằng nhận thức tính hữu ích (PU). PU được đưa ra giả thuyết tác động trực tiếp đến ý định hành vi sử dụng công nghệ mục tiêu trong khuôn khổ Mô hình chấp nhận công nghệ (Alsyouf et al. 2021).

Giá trị và tính hữu ích của kế toán đám mây phải được người dùng nhận ra do lợi ích của nó. Lufti (2022) cho rằng, các doanh nghiệp nhận thức và nhận ra giá trị của việc áp dụng và sử dụng các hệ thống dựa trên đám mây. Một số nghiên cứu cho rằng, lợi ích mà công nghệ mới mang lại có tác động tích cực đến hành vi (Elkaseh và cộng sự 2016). Tuy nhiên, nghiên cứu của Alkhater et al. (2018) cho rằng, các tổ chức không hiểu rõ về lợi ích và việc sử dụng hệ thống dựa trên đám mây.

Mặc dù hệ thống dựa trên đám mây mang lại nhiều lợi ích nhưng công nghệ đám mây có thể chưa được tính đến nếu các doanh nghiệp nhỏ và vừa không nhận thấy nhu cầu hoặc được hưởng lợi từ nó (Minh và cộng sự 2018). Đôi khi, việc nhận ra lợi ích của kế toán đám mây phụ thuộc vào quy mô tổ chức.

Liên quan đến các công nghệ khác nhau, nhận thức về tính hữu ích đã được nghiên cứu rộng rãi và được cho là có ý nghĩa quan trọng, như đã thấy trong việc các doanh nghiệp áp dụng phương tiện truyền thông xã hội (Siamagka và cộng sự 2015), dịch vụ du lịch trực tuyến (Yuan và cộng sự 2016), nhà cung cấp dịch vụ di động (Abbas và Hamdy, 2015), dịch vụ gọi xe trực tuyến (Irfansyah, 2021), thương mại xã hội (Abed, 2020) và học tập trên blog (Wang và cộng sự 2016) và hệ thống thanh toán kỹ thuật số (Al-Okaily và cộng sự 2020). Vì vậy, trong bối cảnh của nghiên cứu này, chủ sở hữu doanh nghiệp vừa và nhỏ có thể áp dụng kế toán đám mây do nhận thấy tính hữu ích của nó. Kết hợp với lý thuyết nền, giả thuyết sau được phát triển:

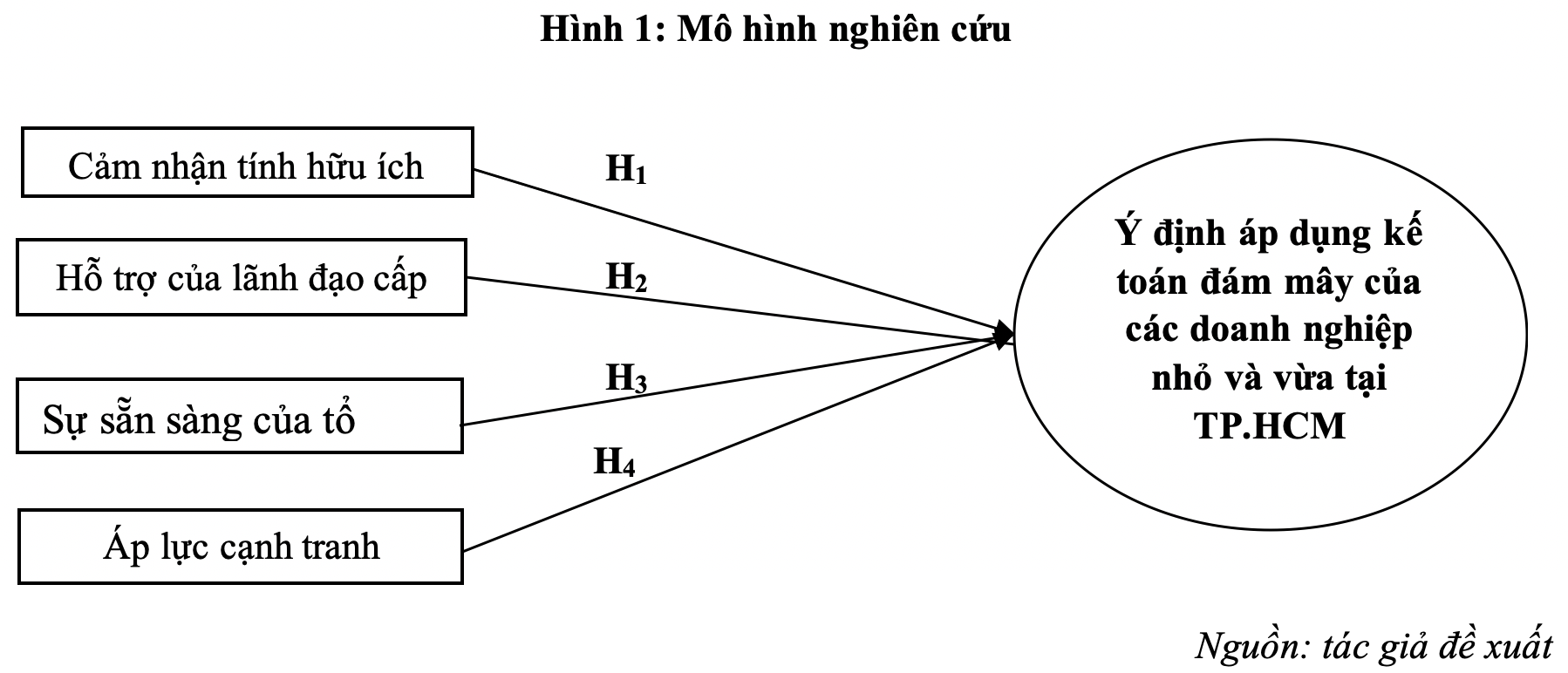

H1: Cảm nhận tính hữu ích có tác động tích cực đến ý định áp dụng kế toán đám mây.

Môi trường tổ chức: mọi thứ bên trong tổ chức có thể tác động đến ý định áp dụng kế toán đám mây. Quan điểm được hỗ trợ bởi Wallace et al. (2020) vận dụng mô hình TOE đã nêu rõ bối cảnh tổ chức, trong đó chỉ rõ các biến số tổ chức tác động đến việc áp dụng công nghệ mới của tổ chức. Để hiểu lý do tại sao các doanh nghiệp vừa và nhỏ áp dụng kế toán đám mây, nghiên cứu này xem xét một tính năng đổi mới trong bối cảnh tổ chức, đặc biệt là hỗ trợ của lãnh đạo cấp cao và năng lực tổ chức.

Hỗ trợ của lãnh đạo cấp cao: hỗ trợ của quản lý cấp cao (TMS) là một thành phần tổ chức thiết yếu có ảnh hưởng đến mong muốn của bất kỳ tổ chức nào trong việc tiếp nhận bất kỳ công nghệ hoặc hệ thống mới nào (Tawfik et al. 2022; Lutfi et al. 2020).

Các nghiên cứu trước đây về yếu tố tổ chức cho thấy, TMS đưa ra tầm nhìn chiến lược dài hạn và sự cống hiến để thúc đẩy sự sáng tạo trong tổ chức (Grover, 1993) và tối đa hóa việc sử dụng các nguồn lực của tổ chức (Ngai et al. 2008).

Việc sử dụng điện toán đám mây, theo Rajendran (2013) đang làm thay đổi mô hình kinh doanh. Điều này đòi hỏi phải thay đổi mô hình quản trị, cơ cấu tổ chức, văn hóa tổ chức và quy trình kinh doanh. Vì vậy, điện toán đám mây có tác động đến một số hoạt động của tổ chức. Vì vậy, giả thuyết sau đây được đề xuất:

H2: Sự hỗ trợ của lãnh đạo cấp cao có tác động tích cực đến ý định áp dụng kế toán đám mây.

Năng lực tổ chức: Tân và cộng sự. (2007) mô tả sự sẵn sàng của tổ chức là nhận thức và đánh giá của các nhà quản lý về mức độ mà họ tin rằng tổ chức của họ có nhận thức, nguồn lực, cam kết và quản trị để áp dụng kế toán đám mây. Nhìn rộng hơn, nó được mô tả với hai khía cạnh, đó là sự sẵn sàng về tài chính (nguồn tài chính để triển khai điện toán đám mây và các chi phí liên tục trong quá trình sử dụng) và sự sẵn sàng về công nghệ (cơ sở hạ tầng và nguồn nhân lực để sử dụng và quản lý điện toán đám mây) (Musawa và Wahab, 2012). Nhóm tác giả cho rằng, những công ty có cơ sở hạ tầng hiệu quả, chuyên môn về nhân viên và hỗ trợ tài chính sẽ làm tăng tính hữu ích của công nghệ. Vì vậy, giả thuyết sau được đề xuất:

H3: Sự sẵn sàng của tổ chức có tác động tích cực đến ý định áp dụng kế toán đám mây.

Yếu tố môi trường: các yếu tố bên ngoài có thể có tác động đến sự lựa chọn của tổ chức (Wallace và cộng sự 2020). Cấu trúc của ngành, sự sẵn có của các nhà cung cấp dịch vụ công nghệ và văn hóa của tổ chức đều được đưa vào bối cảnh môi trường của mô hình TOE. Ngoài ra, sự sẵn có của các chuyên gia tư vấn, nhân viên có kiến thức và các nhà cung cấp dịch vụ công nghệ sẽ thúc đẩy sự đổi mới (Baker, 2012). Cấu trúc môi trường của mô hình TOE làm sáng tỏ cách các lực từ thế giới bên ngoài ảnh hưởng đến tốc độ các công ty nắm bắt công nghệ mới (Lufti và cộng sự 2020).

Bối cảnh môi trường của mô hình TOE giúp hiểu rõ hơn về các hạn chế môi trường bên ngoài ảnh hưởng như thế nào đến việc áp dụng của tổ chức (Taylor, 2019). Để hiểu lý do tại sao các doanh nghiệp nhỏ và vừa áp dụng kế toán đám mây, nghiên cứu này xem xét một đặc điểm đổi mới trong bối cảnh môi trường, đặc biệt là áp lực cạnh tranh.

Áp lực cạnh tranh: việc áp dụng công nghệ thông tin bị ảnh hưởng đáng kể bởi mức độ cạnh tranh. Các tổ chức có thể thấy, cần phải tìm kiếm lợi thế cạnh tranh thông qua đổi mới do sự cạnh tranh trên thị trường ngày càng gia tăng. Áp lực cạnh tranh không chỉ là một yếu tố thúc đẩy mà còn là động lực mạnh mẽ để doanh nghiệp áp dụng kế toán đám mây nhằm nâng cao hiệu quả hoạt động, cải thiện khả năng cạnh tranh và đạt được sự phát triển bền vững.

Áp lực cạnh tranh (CP) cho thấy, mức độ mà công ty phải chịu áp lực từ các đối thủ trên thị trường (Oliveira và Martins, 2010). Ngoài việc sử dụng hiệu quả các nguồn lực, sự cạnh tranh gay gắt là yếu tố then chốt trong việc chấp nhận những đổi mới (Salehi và Zimon, 2021). Lĩnh vực công nghệ được biết đến với tốc độ phát triển nhanh chóng, gây áp lực buộc các doanh nghiệp phải cạnh tranh và khiến họ nhận thức rõ hơn về những cải tiến mới của đối thủ.

Trong nền kinh tế cạnh tranh ngày nay, các công ty phải theo kịp tiến bộ công nghệ (Mallinguh và cộng sự 2020). Điện toán đám mây thúc đẩy cuộc cách mạng công nghiệp 4.0; do đó, các doanh nghiệp vừa và nhỏ phải duy trì tính cạnh tranh. Các doanh nghiệp vừa và nhỏ cạnh tranh với các công ty lớn hơn và các công ty đa quốc gia cũng như các công ty ngang hàng của họ. Các doanh nghiệp nhỏ và vừa đã phải thích ứng với môi trường kỹ thuật số để đáp ứng kỳ vọng của người tiêu dùng toàn cầu, đặc biệt là sau đại dịch Covid-19 để phát triển mạnh trong nền kinh tế cạnh tranh (Zhang và cộng sự 2021).

Việc sử dụng điện toán đám mây là rất quan trọng vì nó điều chỉnh cách doanh nghiệp tương tác với khách hàng cũng như cách họ mua và bán hàng hóa của mình. Khi các doanh nghiệp vừa và nhỏ phải đối mặt với CP, họ không có lựa chọn nào khác ngoài việc áp dụng nó (Lutfi, 2022). Cho đến nay, một số nghiên cứu đã chỉ ra rằng áp lực từ các đối thủ cạnh tranh có thể ảnh hưởng đến việc áp dụng công nghệ mới (Alshirah và cộng sự 2021).

Cạnh tranh gay gắt có thể buộc các doanh nghiệp vừa và nhỏ áp dụng kế toán đám mây để duy trì lợi thế cạnh tranh. Vì vậy, giả thuyết sau đây được đề xuất: cạnh tranh trong ngành thường được coi là có ảnh hưởng tích cực đến việc áp dụng công nghệ thông tin, đặc biệt khi công nghệ ảnh hưởng trực tiếp đến cạnh tranh và việc áp dụng các công nghệ mới để cạnh tranh trên thị trường là điều cần thiết mang tính chiến lược (Ramdani và Lorenzo, 2009). Thực tế này có thể áp dụng được trong bối cảnh điện toán đám mây. Việc áp dụng hệ thống thông tin rất hữu ích cho một công ty trong việc thay đổi môi trường cạnh tranh về mặt quy tắc cạnh tranh, cơ cấu ngành và vượt trội so với đối thủ cạnh tranh. Do đó, những người đi đầu trong việc triển khai điện toán đám mây có xu hướng đạt được những lợi thế cạnh tranh và khả năng tồn tại suôn sẻ.

H4: Áp lực cạnh tranh có tác động tích cực đến ý định áp dụng kế toán đám mây.

Từ đó, tác giả đề xuất mô hình nghiên cứu:

4. Phương pháp nghiên cứu

Từ các nhân tố ảnh hưởng đã được khám phá trong giai đoạn nghiên cứu, bảng câu hỏi khảo sát định lượng được triển khai đến các đối tượng khảo sát đã được xác định dưới các hình thức: trực tiếp, gửi thư, gửi qua email, qua google docs. Kết quả khảo sát thu về 393 phiếu trong tổng số 425 phiếu phát ra. Sau khi lựa chọn các phiếu khảo sát không hợp lệ do có nhiều ô trống hoặc không đầy đủ thông tin, tác giả lựa chọn sử dụng 367 phiếu hợp lệ.

Tác giả sử dụng phần mềm SPSS 25.0 các chỉ tiêu để phân tích gồm: giá trị trung bình (Mean), giá trị trung vị (Median), giá trị lớn nhất (Max), giá trị nhỏ nhất (Min) của các biến nghiên cứu và đo lường. Đo lường tính biến thiên của dữ liệu sử dụng giá trị độ lệch chuẩn (Standard deviation). Phân tích thống kê mô tả nhằm thu thập thông tin về bản chất của dữ liệu nghiên cứu theo các biến cụ thể, xu hướng trung tâm của dữ liệu nghiên cứu. Tiếp theo, tác giả kiểm định hồi quy của mô hình.

5. Kết quả nghiên cứu

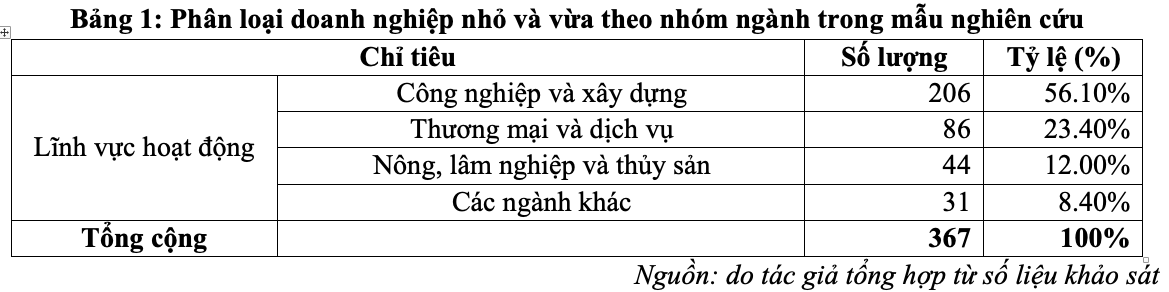

Căn cứ số liệu 367 doanh nghiệp nhỏ và vừa sử dụng trong nghiên cứu để phân loại nhóm ngành. Nhóm ngành công nghiệp và xây dựng chiếm tỷ trọng cao nhất là 56.10%, doanh nghiệp hoạt động trong lĩnh vực thương mại và dịch vụ chiếm 23.40%, doanh nghiệp hoạt động trong lĩnh vực nông, lâm, ngư nghiệp chiếm 12% và 8.4%% doanh nghiệp hoạt động trong lĩnh vực còn lại.

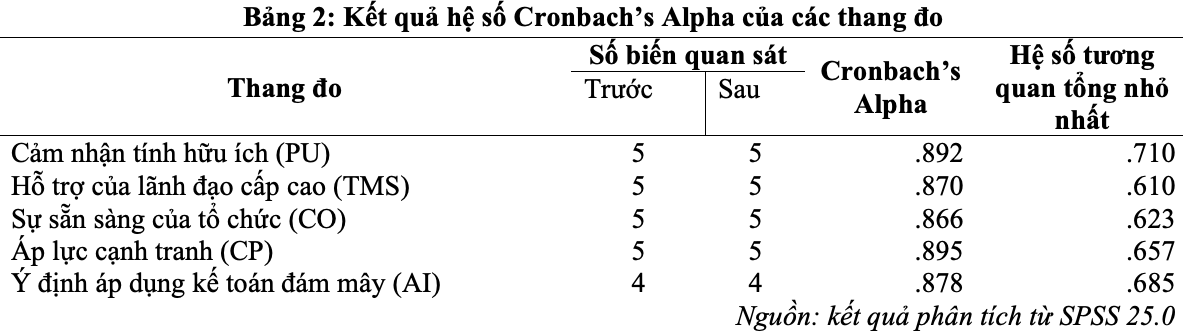

Kiểm định thang đo các nhân tố tác động đến ý định áp dụng kê toán đám mây của các doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh được thực hiện bằng hệ số tin cậy Cronbach’s Alpha và phân tích EFA. Kết quả cho thấy, 4 nhân tố đều có hệ số Cronbach’s Alpha lớn hơn 0,7; hệ số tương quan biến tổng của các thang đo đều lớn hơn 0,3. Tất cả 24 biến quan sát đều đạt độ tin cậy, được sử dụng để phân tích EFA.

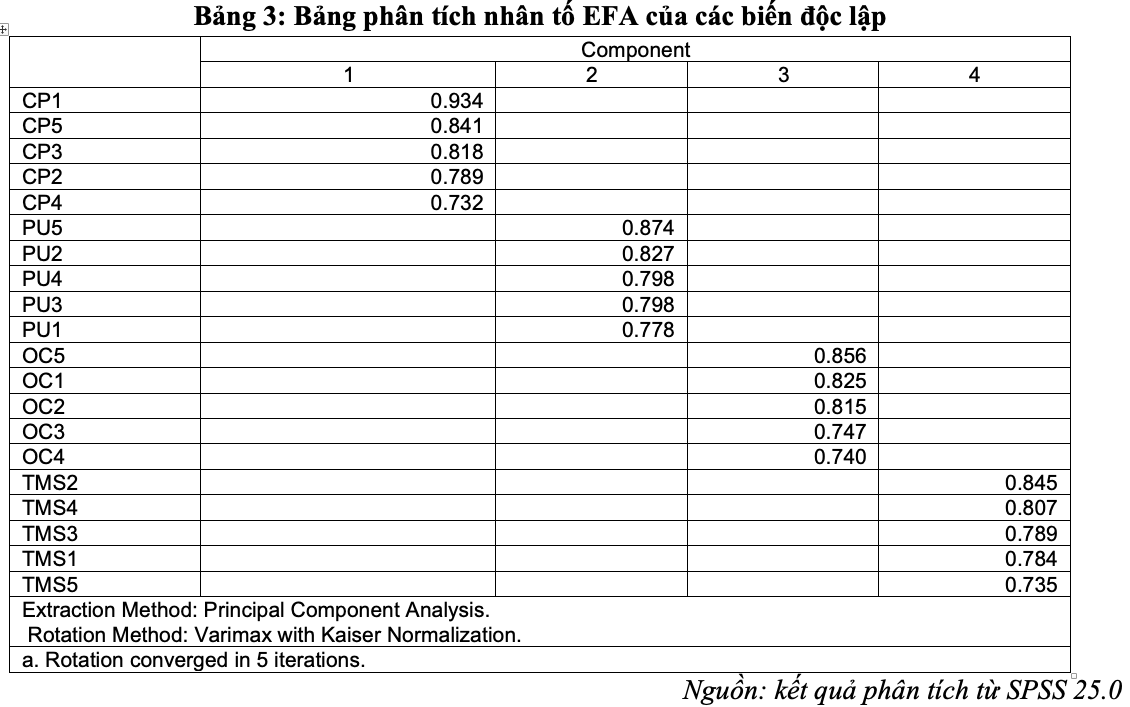

Phân tích EFA được thực hiện với phương pháp trích hệ số là Component Analysis và phép xoay Varimax, kết quả phân tích có 20 biến quan sát của thang đo các biến độc lập tại Bảng 3, đạt được kiểm định KMO = 0,853, kiểm định Bartlett’s Test có Sig. = 0,000; số lượng các nhân tố trích được là 4, tương đồng với mô hình lý thuyết ban đầu xây dựng, tổng phương sai trích đạt 69,230 % (1 nhân tố giải thích 69,230% biến thiên của dữ liệu), trọng số các nhân tố đều lớn hơn 0,5. Như vậy, phân tích EFA thích hợp với các dữ liệu và các biến quan sát có tương quan với nhau trong tổng thể, nên được sử dụng cho phân tích tiếp theo.

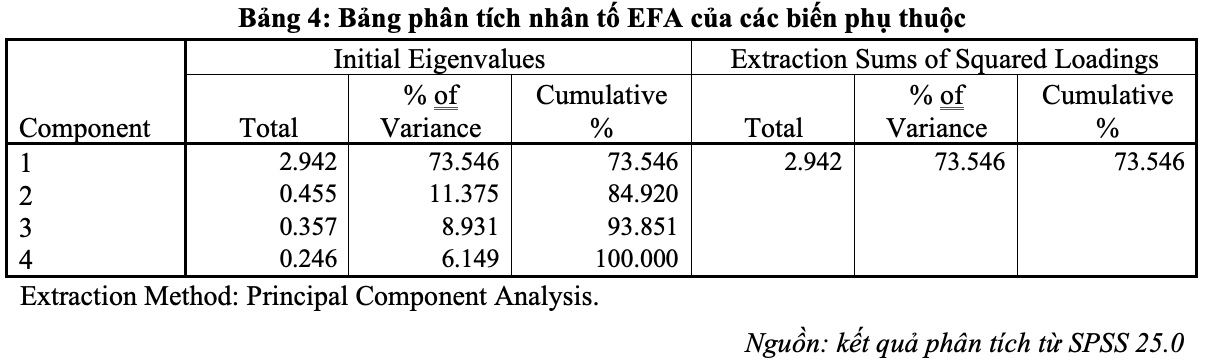

Thực hiện phân tích EFA của biến phụ thuộc “ý định áp dụng kế toán đám mây”, thì hệ số KMO = 0,825 và kiểm định Bartlett’s Test có Sig. = 0,000 thích hợp với các dữ liệu, các biến có tương quan với nhau trong tổng thể. Hệ số tải nhân tố của các biến thang đo việc áp dụng chuẩn mực kế toán quốc tế đều lớn hơn 0,5; giá trị Eigenvalues là 2,942 và phương sai trích 73,546%.

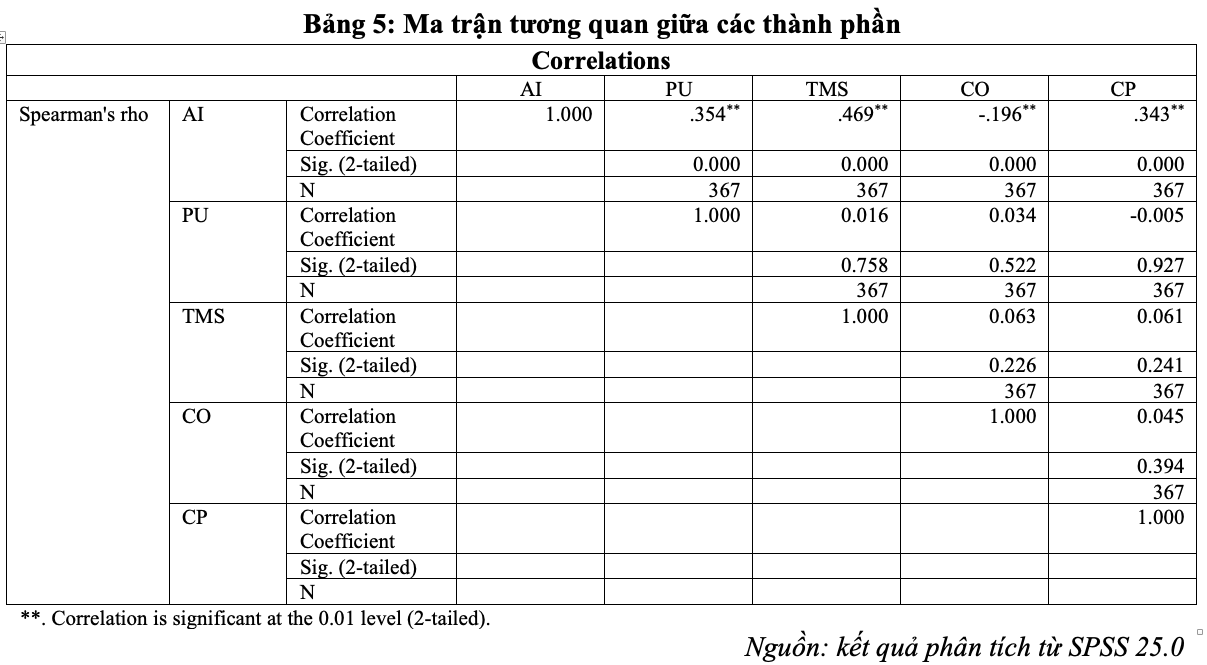

Kết quả hệ số tương quan giữa các biến, mục đích của kiểm tra mối tương quan chặt chẽ giữa các biến độc lập và biến phụ thuộc để loại bớt các nhân tố có thể dẫn đến hiện tượng đa cộng tuyến trước khi chạy mô hình hồi quy. Tất cả nhân tố độc lập đều có hệ số Sig < 5% nên đều tương quan với biến phụ thuộc. Hệ số tương quan của 4 nhân tố là: PU: 0,3458; TMS: 0,469; CO: -0,196; CP: 0.343. Hệ số tương quan giữa các biến độc lập trong mô hình không có cặp nào lớn hơn 0.8, do đó khi sử dụng mô hình hồi quy, sẽ ít có khả năng gặp hiện tượng đa cộng tuyến. Điều này cho thấy, biến phụ thuộc có sự tương quan tuyến tính với 4 nhân tố, các biến này có phân phối chuẩn.

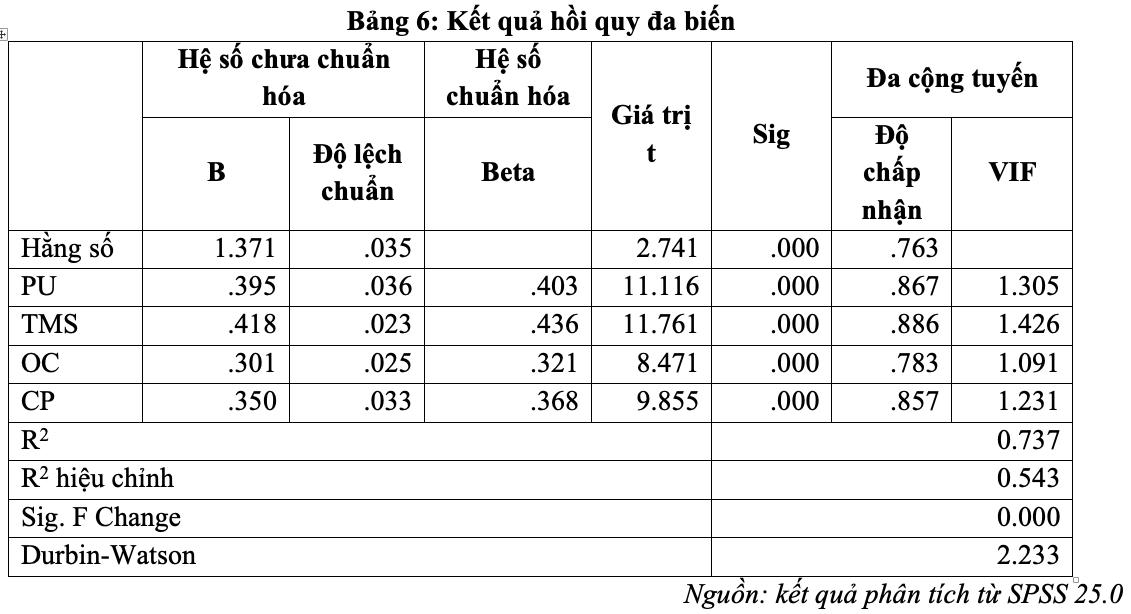

Để xác định, đo lường và đánh giá mức độ ảnh hưởng của các nhân tố đến ý định áp dụng kế toán đám mây các doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh, tác giả sử dụng phương pháp hồi quy tuyến tính bội giữa 4 nhân tố ảnh hưởng thu được từ phần phân tích nhân tố khám phá ở trên.

Theo kết quả hồi quy Enter, kết quả này cho giá trị R2 = 0.543; giá trị R2 cho biết rằng, các biến độc lập trong mô hình có thể giải thích được 54.3% sự thay đổi của biến phụ thuộc, còn lại 45.7% là những nhân tố không được đưa vào mô hình. Đồng thời, kết quả phân tích cho thấy hệ số phóng đại phương sai VIF rất nhỏ, đều nhỏ hơn 2, cho thấy các biến độc lập này không có quan hệ chặt chẽ với nhau nên không xảy ra hiện tượng đa cộng tuyến.

Về kiểm định tính độc lập của phần dư chính là đại lượng thống kê Durbin – Watson của hàm hồi quy có giá trị 2,233 < 3 cho thấy, không có hiện tượng tự tương quan chuỗi bậc 1 hay nói cách khác, các phần dư ước lượng của mô hình độc lập không có mối quan hệ tuyến tính với nhau. Giá trị t tương ứng với Sig. của các biến độc lập đều nhỏ hơn 0.05 nên có ý nghĩa thống kê. Từ bảng 6 cho thấy, 4 nhân tố đều tác động thuận chiều đến ý định áp dụng kế toán đám mây, gồm: cảm nhận tính hữu ích (PU), hỗ trợ của lãnh đạo cấp cao (TMS), sự sẵn sàng của tổ chức (CO), áp lực cạnh tranh (CP). Phương trình hồi quy đối với các biến có hệ số chuẩn hóa có dạng như sau:

Y = 0,395 X1 +0,418 X2 + 0,301 X3 + 0,350 X4 +1.371

Trong đó:

Y: ý định áp dụng kê toán đám mây của các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh

X1: Cảm nhận tính hữu ích

X2: Hỗ trợ của lãnh đạo cấp cao

X3: Sự sẵn sàng của tổ chức

X4: Áp lực cạnh tranh

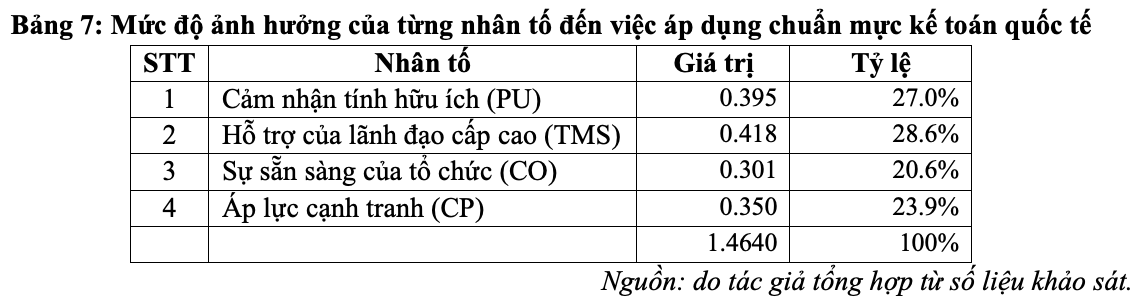

Trong các nhân tố ảnh hưởng, nhân tố hỗ trợ của lãnh đạo cấp cao có ảnh hưởng lớn nhất đến ý định áp dụng kê toán đám mây của các doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh, cụ thể: hỗ trợ của lãnh đạo cấp cao (TMS), chiếm 28.60%; nhân tố cảm nhận tính hữu ích (PU) ảnh hưởng 27.0%; nhân tố áp lực cạnh tranh (CP) có mức độ ảnh hưởng 23,90%; nhân tố sự sẵn sàng của tổ chức (CO) có mức độ ảnh hưởng là 20.6%.

6. Kết luận và hàm ý chính sách

Bài viết đã nhận diện được 4 nhân tố ảnh hưởng tích cực đến ý định áp dụng kế toán đám mây của các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh, gồm: cảm nhận tính hữu ích (PU), hỗ trợ của lãnh đạo cấp cao (TMS), sự sẵn sàng của tổ chức (CO) và áp lực cạnh tranh (CP). Vì vậy, những giải pháp đề xuất sẽ giúp các doanh nghiệp áp dụng kê toán đám mây được thuận lợi và thành công.

Từ kết quả nghiên cứu, một số khuyến nghị liên quan đến các nhân tố theo mức độ ảnh hưởng giúp các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh có sự chuẩn bị đầy đủ nhất cho việc áp dụng kế toán đám mây.

Thứ nhất, nhân tố quan trọng nhất ảnh hưởng đến ý định áp dụng kế toán đám mây chính là hỗ trợ của lãnh đạo cấp cao. Nhân tố này rất quan trọng đối với các tổ chức đang tìm cách xây dựng một môi trường cạnh tranh đồng thời cung cấp các tài nguyên cần thiết để sử dụng các dịch vụ đám mây. Phát hiện này phù hợp với phát hiện của Tawfik et al. 2022 và Lutfi et al. 2020, các nghiên cứu này đã xác định TMS là một trong những biến số tổ chức hàng đầu ảnh hưởng đến việc áp dụng và sử dụng các cải tiến hoặc công nghệ đổi mới.

Hỗ trợ của lãnh đạo cấp cao có vai trò hiệu quả trong việc thuyết phục nhân viên bằng sự thuyết phục và thúc đẩy hành vi làm việc của họ. Nó thể hiện sự cam kết và hỗ trợ liên tục để phát triển môi trường triển khai thuận cho việc áp dụng kế toán đám mây. Do đó, việc áp dụng công nghệ thường được thực hiện bằng cách sử dụng cách tiếp cận từ trên xuống, đặc biệt vì ban lãnh đạo cấp cao phải nhận ra vai trò của công nghệ trong việc cải thiện hiệu suất của tổ chức.

Thứ hai, cảm nhận tính hữu ích được xem là nhân tố ảnh hưởng đáng kể đến ý định áp dụng kế toán đám mây. Cảm nhận tính hữu ích là yếu tố then chốt ảnh hưởng đến ý định áp dụng kế toán đám mây. Khi các bên liên quan trong doanh nghiệp nhận thấy rõ ràng các lợi ích về hiệu quả hoạt động, khả năng truy cập, cải thiện ra quyết định, bảo mật, tiết kiệm chi phí và khả năng mở rộng, họ sẽ có xu hướng ủng hộ và thúc đẩy việc chuyển đổi sang kế toán đám mây. Từ đó, doanh nghiệp có thể tận dụng tối đa các lợi ích mà công nghệ này mang lại. Người quản lý nên chủ động thay đổi các quy trình hiện có để đáp ứng khả năng tương thích của các giải pháp đám mây với cơ sở hạ tầng hiện có của doanh nghiệp.

Kế toán đám mây cũng phải tương thích với chính sách, môi trường phát triển công nghệ thông tin và nhu cầu kinh doanh của công ty. Để tăng thêm tính dễ sử dụng của kế toán đám mây, các nhà phát triển nên thiết kế hệ thống thân thiện hơn với người dùng và phù hợp hơn với công việc của nhân viên. Khi người dùng nhận ra rằng, họ có thể dễ dàng truy cập và quản lý tài chính doanh nghiệp từ bất kỳ thiết bị nào có kết nối internet, tính hữu ích của hệ thống sẽ được đánh giá cao.

Thứ ba, là nhân tố áp lực cạnh tranh. Mối quan hệ tích cực và đáng kể giữa áp lực cạnh tranh và ý định áp dụng kế toán đám mây ngụ ý rằng, khi các đối thủ cạnh tranh triển khai kế toán đám mây như một công cụ cạnh tranh, các tổ chức khác phải đối mặt với sự cạnh tranh mạnh mẽ và do đó cảm thấy áp lực trong việc áp dụng kế toán đám mây để duy trì lợi thế cạnh tranh.

Điều quan trọng là phải hiểu rằng sự cạnh tranh gay gắt thúc đẩy các tổ chức chuyển từ các công nghệ khác sang kế toán đám mây. Trong môi trường cạnh tranh khốc liệt, khả năng ra quyết định nhanh chóng là một lợi thế lớn, giúp doanh nghiệp tận dụng các cơ hội và đối phó với các thách thức hiệu quả hơn. Kế toán đám mây cung cấp dữ liệu tài chính theo thời gian thực, giúp lãnh đạo doanh nghiệp đưa ra các quyết định kinh doanh nhanh chóng và chính xác.

Thứ tư, là nhân tố sự sẵn sàng của tổ chức. Các tổ chức có mức độ sẵn sàng cao hơn về kế toán đám mây sẽ có nhiều khả năng sử dụng các dịch vụ này hơn. Vì vậy, các nhà quản lý và hoạch định chính sách cần tập trung vào các nguồn lực tài chính và công nghệ như cơ sở hạ tầng vật chất, kiến thức vô hình và tuyển dụng nhân viên có kỹ năng công nghệ thông tin. Sự sẵn sàng của tổ chức có tác động tích cực và mạnh mẽ đến ý định áp dụng kế toán đám mây. Khi các yếu tố này được chuẩn bị tốt, doanh nghiệp sẽ có nền tảng vững chắc để triển khai và tận dụng các lợi ích mà kế toán đám mây mang lại.

Tài liệu tham khảo:

1. Abbas, H.A. and Hamdy, H.I. 2015. Determinants of continuance intention factor in Kuwait Communication Market: Case Study of zain-kuwait. Computers in Human Behavior, 49: 648–657.

2. Abed, S.S. 2020. Social Commerce adoption using TOE framework: An empirical investigation of Saudi Arabian smes. Int. J. Information Manage., 53: 102118.

3. Alkhater, N., Walters, R. and Wills, G. 2018. An empirical study of factors influencing cloud adoption among private sector organisations. Telematics and Informatics, 35(1): 38–54.

4. Al-Okaily, M., Lutfi, A., Alsaad, A., Taamneh, A. and Alsyouf, A. 2020. The determinants of digital payment systems’ acceptance under cultural orientation differences: The case of uncertainty avoidance. Technology in Society, 63: 101367.

5. Alshirah, M.H., Lutfi, A., Alshira’h, A.F., Saad, M., Ibrahim, N.M. and Mohammed, F.M. 2021. Influences of the environmental factors on the intention to adopt cloud based accounting information system among smes in Jordan. Accounting, pp. 645-654.

6. Alysouf, A. 2021. Self-Efficacy and Personal Innovativeness Influence on Nurses Beliefs about EHRs Usage in Saudi Arabia: Conceptual Model. Int. J. Management (IJM), 12(3): 1049-1058

7. Baker, J. 2012. The technology–Organization–Environment Framework. Information Systems Theory, pp. 231–245.

8. Elkaseh, A.M., Wong, K.W. and Fung, C.C. 2016. Perceived ease of use and perceived usefulness of social media for e-learning in libyan higher education: A structural equation modeling analysis. Int. J. Information and Education Technology, 6(3): 192-199.

9. Grover, V. 1993. An empirically derived model for the adoption of customer-based Interorganizational Systems. Decision Sciences, 24(3): 603-640.

10. Hossain, M. A. & Quaddus, M. (2011). The adoption and continued usage intention of RFID: an integrated framework. Information Technology & People, 24 (3), 236-256.

11. Irfansyah, S.R. 2021. Pengaruh perceived usefulness terhadap mobile users’ satisfaction Dan Loyalty Pada aplikasi go- jek. https://doi.org/10.31219/osf.io/zpqmd.

12. Lutfi, A. 2020. Investigating the moderating role of environmental uncertainty between institutional pressures and ERP adoption in Jordanian smes. J. Open Innovation: Technology, Market, and Complexity, 6(3): 91.

13. Lutfi, A. 2022. Understanding the intention to adopt cloud- based accounting information system in Jordanian smes. The Int. J. Digital Accounting Research, pp. 47-70.

14. Mallinguh, E., Wasike, C. andamp; Zoltan, Z. 2020. Technology acquisition and smes performance, the role of innovation, export and the perception of owner-managers. J. Risk and Financial Management, 13(11): 258.

15. Musawa, M. S., & Wahab, E. (2012). The adoption of electronic data interchange (EDI) technology by Nigerian SMEs: A conceptual framework. Journal of Business Management and Economics, 3(2), 55-68.

16. Ngai, E.W.T., Law, C.C.H. and Wat, F.K.T. 2008. Examining the critical success factors in the adoption of Enterprise Resource Planning. Computers in Industry, 59(6): 548-564.

17. Oliveira, T. and Martins, M.F. 2010. Understanding e-business adoption across industries in European countries. Industrial Management & Data Systems, 110(9): 1337-1354.

18. Rajendran, S. 2013. Organizational challenges in cloud adoption and enablers of cloud transition program (thesis). Massachusetts Institute of Technology

19. Ramdani, B., Kawalek, P. and Lorenzo, O. 2009. Predicting smes’ adoption of Enterprise Systems. J. Enterprise Information Management, 22 (1/2): 10-24.

20. Salehi, M. and Zimon, G. 2021. The effect of intellectual capital and board characteristics on value creation and growth. Sustainability, 13 (13): 7436.

21. Siamagka, N.-T., Christodoulides, G., Michaelidou, N. and Valvi, A. 2015. Determinants of social media adoption by B2B organizations. Industrial Marketing Management, 51: 89-99.

22. Tan, J., Tyler, K. & Manica, A. (2007). Business-to-business adoption of e-commerce in China. Information & Management, 44 (3), 332-351.

23. Tawfik, O. I., Durrah, O., Hussainey, K., & Elmaasrawy, H. E. (2023). Factors influencing the implementation of cloud accounting: Evidence from small and medium enterprises in Oman. Journal of Science and Technology Policy Management, 14(5), 859-884.

24. Taylor, P. 2019. Information and Communication Technology (ICT) adoption by small and medium enterprises in developing countries: The effects of leader, organizational and market environment factors. Int. J. Economics, Commerce and Management United Kingdom, 7(5).

25. Tornatzky, Louis G. and Mitchell Fleischer (1990). The processes of technological innovation. Lexington, Mass.: Lexington books. 1990.

26. Wallace, S., Green, K.Y., Johnson, C.M., Cooper, J.T. and Gilstrap, C.M. 2020. An extended toe framework for cybersecurity adoption decisions. Communications of the Association for Information Systems, 47: 338-363.

27. Wang, W.Y.C., Pauleen, D.J. and Zhang, T. 2016. How social media applications affect B2B communication and improve business performance in smes. Industrial Marketing Management, 54: 4-14.

28. Yuan, D., Lin, Z. and Zhuo, R. 2016. What drives consumer knowledge sharing in online travel communities? Personal attributes or E-service factors? Computers in Human Behavior, 63: 68-74.