TS. Đậu Hương Nam

Học viện Chính trị quốc gia Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu khảo sát các ngành kinh tế là động lực, nền tảng cho việc nâng cao trình độ, hàm lượng khoa học – công nghệ, đổi mới sáng tạo cho doanh nghiệp và nền kinh tế bao gồm các ngành về công nghiệp chế biến, chế tạo, hoạt động chuyên môn, khoa học – công nghệ, giáo dục và đào tạo. Kết quả nghiên cứu chỉ ra những điểm tích cực, hạn chế, đòi hỏi cần có chính sách điều tiết phù hợp để các ngành thực sự đủ năng lực thực hiện vai trò của chúng trong đổi mới mô hình tăng trưởng, nâng cấp doanh nghiệp, nền kinh tế trong chuỗi giá trị toàn cầu.

Từ khóa: Kinh tế ngành; công nghiệp chế biến; chế tạo; khoa học – công nghệ; đổi mới sáng tạo; đổi mới mô hình tăng trưởng; chuỗi giá trị; chính sách điều tiết.

1. Giới thiệu

Văn kiện Đại hội XIII của Đảng nêu quan điểm “Phải hình thành năng lực sản xuất quốc gia mới có tính tự chủ, tham gia hiệu quả, cải thiện vị trí trong chuỗi giá trị toàn cầu”1 và “xác định tiếp tục đẩy mạnh đổi mới mô hình tăng trưởng kinh tế, chuyển mạnh nền kinh tế sang mô hình tăng trưởng dựa trên tăng năng suất, tiến bộ khoa học và công nghệ, đổi mới sáng tạo, nhân lực chất lượng cao”2. Đây là những quan điểm, định hướng lớn để thay đổi căn bản chất lượng tăng trưởng của Việt Nam, đáp ứng các yêu cầu phát triển đối với nền kinh tế trong giai đoạn mới.

Nền tảng kinh tế về công nghiệp, khoa học – công nghệ, nguồn nhân lực cho việc đổi mới mô hình tăng trưởng, nâng cấp Việt Nam trong chuỗi giá trị toàn cầu đã được chuẩn bị từ nhiều năm nay, trong đó có vai trò của Chiến lược phát triển kinh tế – xã hội giai đoạn 2011-2020 (gọi tắt là Chiến lược 2011-2020). Chiến lược 2011-2020 nêu quan điểm “Phát triển mạnh mẽ lực lượng sản xuất với trình độ khoa học, công nghệ ngày càng cao”3 và đề ra định hướng “Tăng hàm lượng khoa học – công nghệ và tỷ trọng giá trị nội địa trong sản phẩm.

Phát triển có chọn lọc công nghiệp chế biến, chế tác, công nghiệp công nghệ cao,…”4 và “ưu tiên phát triển các sản phẩm có lợi thế cạnh tranh, sản phẩm có khả năng tham gia mạng sản xuất và chuỗi giá trị toàn cầu thuộc các ngành Công nghiệp công nghệ cao”5, với mục tiêu cụ thể “tỷ trọng các ngành Công nghiệp và dịch vụ chiếm khoảng 85% trong GDP. Giá trị sản phẩm công nghệ cao và sản phẩm ứng dụng công nghệ cao đạt khoảng 45% trong tổng GDP. Giá trị sản phẩm công nghiệp chế tạo chiếm khoảng 40% trong tổng giá trị sản xuất công nghiệp”6.

Kết quả thực hiện Chiến lược 2011-2020 là nền tảng quan trọng cho việc thực hiện các mục tiêu kinh tế của Việt Nam hiện nay và giai đoạn mới, được xác định trong Văn kiện Đại hội XIII của Đảng và các Nghị quyết của Đảng nhiệm kỳ này.

Khảo sát khía cạnh kinh tế ngành trong nền tảng cho nâng cao chất lượng tăng trưởng, nâng cấp Việt Nam trong chuỗi giá trị toàn cầu mà việc thực hiện Chiến lược 2011-2020 mang lại đó là những kết quả đối với các ngành kinh tế có tính nền tảng cho việc thực hiện mục tiêu trên. Trong đó tập trung vào 3 ngành chủ chốt là Công nghiệp chế biến, chế tạo; Hoạt động chuyên môn, khoa học – công nghệ; Giáo dục và đào tạo.

2. Nền tảng kinh tế về công nghiệp và khoa học – công nghệ

a. Lý thuyết và vai trò của các ngành có tính hỗ trợ, nền tảng

Về mặt lý thuyết, đối với nâng cao trình độ khoa học công nghệ, nâng cấp sự tham gia trong chuỗi giá trị, ở cấp độ doanh nghiệp, nhiều nghiên cứu đã khảo sát các yếu tố tác động khác nhau từ các đặc điểm doanh nghiệp như quy mô doanh nghiệp, thâm niên (Shi, Lu, Luo & Liu (2018), Harvie, Narjoko & Oum (2010)), trình độ và sự linh động trong sản xuất,… (Kotturu & Mahanty, 2017), năng lực công nghệ (Nguyen, Tran, Hoang, Nguyen & Nguyen, 2023), đến các yếu tố vĩ mô hơn như khu vực đầu tư nước ngoài (Tran, 2018), năng lực doanh nghiệp và môi trường thể chế (Krammer, Strange & Lashitew, 2018),…

Liên quan đến kinh tế học tổ chức ngành (Industrial organization economics)7, nhiều nghiên cứu đã đề xuất môi trường hoạt động của doanh nghiệp với 5 năng lực để cạnh tranh và tạo cường độ cạnh tranh, bao gồm: đối thủ cũ, đối thủ mới, sản phẩm thay thế, nhà cung ứng, khách hàng.

Các nghiên cứu và lý thuyết liên quan góp phần cung cấp luận cứ cho việc khẳng định rằng, các ngành, lĩnh vực liên quan đều có vai trò đối với việc doanh nghiệp và do vậy nền kinh tế, nâng cao trình độ công nghệ, năng lực cạnh tranh của mình và khả năng tham gia chất lượng hơn các chuỗi giá trị, trong đó có những ngành có tính chất hỗ trợ, là nền tảng cho sự phát triển.

b. Phân ngành kinh tế Việt Nam

Theo Quyết định số 27/2018/QĐ-TTg của Thủ tướng Chính phủ, hệ thống phân ngành kinh tế quốc dân bao gồm 21 ngành cấp 1. Mặc dù các ngành đều có mối quan hệ biện chứng với nhau và đều có vai trò đối với việc chuyển đổi mô hình tăng trưởng theo hướng dựa trên khoa học – công nghệ, đổi mới sáng tạo, nâng cấp vị trí của Việt Nam trong chuỗi giá trị toàn cầu.

c. Tổng quan về các ngành Công nghiệp chế biến, chế tạo, hoạt động chuyên môn, khoa học – công nghệ và giáo dục và đào tạo

Các ngành Công nghiệp chế biến, chế tạo và hoạt động chuyên môn khoa học tạo ra nền tảng về kinh tế, kỹ thuật, khoa học – công nghệ cho doanh nghiệp; các ngành này phát triển, có nền tảng tốt, doanh nghiệp và nền kinh dễ dàng hơn trong việc nâng cao trình độ của doanh nghiệp, qua đó nâng cao hàm lượng khoa học kỹ thuật, công nghệ cho sản phẩm của mình. Ngành Giáo dục và đào tạo một mặt cung cấp đầu vào chuyên môn và nguồn nhân lực cho hoạt động chuyên môn, khoa học – công nghệ, mặt khác đào tạo nguồn nhân lực cho nền kinh tế nói chung.

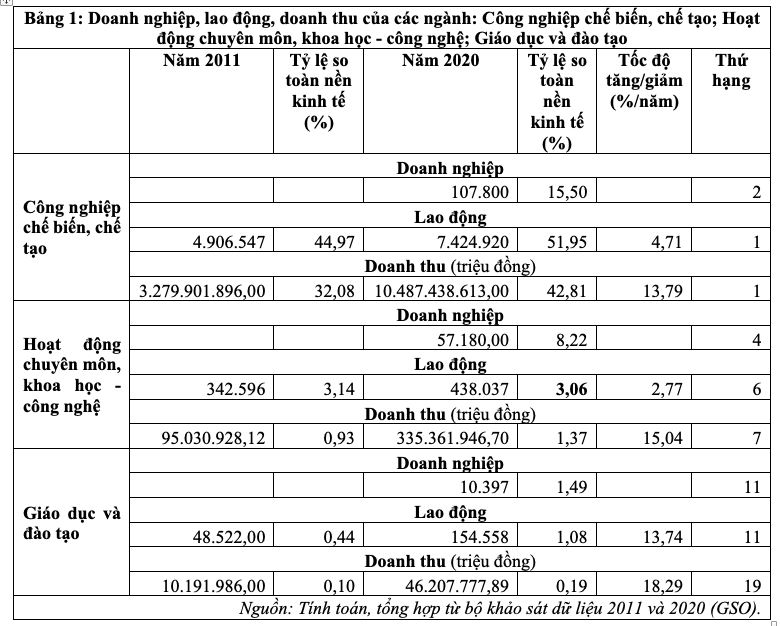

Qua khảo sát các khía cạnh quy mô lực lượng doanh nghiệp, lực lượng lao động và doanh thu ở cấp độ ngành của các ngành. Số liệu được tính toán và tổng hợp từ các khảo sát của Tổng cục Thống kê các năm 2011 và 2020, là năm đầu và năm cuối thực hiện Chiến lược 2011-2020. Các đại lượng: lực lượng doanh nghiệp, lao động và doanh thu của các ngành: Công nghiệp chế biến, chế tạo, Hoạt động chuyên môn, khoa học – công nghệ và ngành Giáo dục và đào tạo cho kết quả, như sau:

Số liệu cho thấy, năm 2020, ngành Công nghiệp chế biến, chế tạo là ngành có quy mô lớn, thuộc nhóm dẫn đầu trong 21 ngành cấp 1 về lực lượng doanh nghiệp, lao động và doanh thu. Ngành tập trung 107.800 doanh nghiệp (đứng thứ hai), gần 7.5 triệu lao động (thứ nhất) và tạo ra gần 10,5 triệu tỷ doanh thu. Số lượng doanh nghiệp và doanh thu lớn là những điểm tích cực đối với ngành Công nghiệp chế biến, chế tạo, bởi nền tảng vững chắc và quy mô của ngành này trong nền kinh tế. Tăng trưởng doanh thu của ngành cũng tương đối ấn tượng với mức tăng 13,79%/năm8.

Mặc dù ngành Công nghiệp chế biến, chế tạo vẫn khẳng định được vị trí của mình trong nền kinh tế, nhưng giai đoạn 2011-2020 không cho thấy có sự đột phá trong sự phát triển của ngành trên khía cạnh tăng trưởng doanh nghiệp. Hơn nữa, ngành này cũng đang chiếm tỷ lệ lao động lớn nhất (hơn 51,95% toàn ngành kinh tế) và việc lực lượng lao động lớn có thể có hai chiều ý nghĩa. Một mặt, lực lượng lao động lớn cho thấy quy mô và nền tảng vững chắc của ngành về mặt lao động, tương thích với các khía cạnh doanh nghiệp và doanh thu ở trên của ngành. Mặt khác, nó đặt ra câu hỏi liệu lực lượng lao động như vậy, cũng đặt ra vấn đề về tính thâm dụng lao động của ngành? Đối với câu hỏi này, cần có một khảo sát nghiêm túc để có câu trả lời chính xác, cụ thể hơn.

Đối chiếu với ngành Hoạt động chuyên môn, khoa học – công nghệ. Ngành đứng thứ 4 về số lượng doanh nghiệp (57.180), thứ 6 về số lượng lao động (438.037) và thứ 7 về doanh thu (hơn 335 nghìn tỷ đồng). Có thể thấy, tương quan với ngành Công nghiệp chế biến, chế tạo, ngành Hoạt động chuyên môn, khoa học – công nghệ sử dụng ít nhân lực hơn cho mỗi doanh nghiệp. Tăng trưởng doanh thu của ngành cũng tương đối ấn tượng với mức trung bình 15,04%/năm giai đoạn 2011-2020, đưa tỷ lệ doanh thu của ngành trong toàn nền kinh tế tăng từ 0,93% năm 2011 lên 1,37% năm 20209.

Tuy nhiên, việc doanh thu chỉ đứng thứ 7 cho thấy, ngành chưa thật sự hiệu quả và vẫn chưa đóng vai trò thật sự đáng kể trong nền kinh tế; đó cũng là dấu hiệu của việc năng suất lao động của ngành còn tương đối hạn chế. Điểm tích cực là số lượng doanh nghiệp của ngành tương đối lớn (đứng thứ tư trong 21 ngành) cho thấy, ngành đã nhận được sự quan tâm và có sức hấp dẫn nhất định về mặt kinh doanh. Cùng với lực lượng lao động tương đối lớn, dư địa phát triển của ngành là rất lớn. Tuy nhiên, về mặt chất lượng lao động trong ngành vẫn cần khảo sát kỹ hơn. Bên cạnh đó, tốc độ tăng trưởng lao động trong ngành cũng tương đối hạn chế với mức trung bình 2,77%/năm giai đoạn 2011-202010. Việc ngành có đáp ứng được nhu cầu nâng cao trình độ, hàm lượng chuyên môn, khoa học – công nghệ trong các hoạt động kinh tế hay không phụ thuộc vào các khía cạnh này.

Ngành Giáo dục và đào tạo vẫn còn tương đối khiêm tốn dù tăng trưởng nhanh trong giai đoạn 2011-2020 mới mức tăng trung bình 13,74%/năm đối với lao động và 18,29%/năm đối với doanh thu. Năm 2020, ngành có gần 10.400 (10.397) doanh nghiệp (thứ 11), tập trung 154.558 lao động (thứ 11), vào tạo ra gần 47 nghìn tỷ đồng doanh thu (thứ 19)11. Các con số này cho thấy, khả năng đáp ứng nhu cầu chuyên môn và nhân lực cho khoa học – công nghệ, đổi mới sáng tạo, nâng cấp trong chuỗi giá trị toàn cầu có thể còn hạn chế; năng suất lao động của ngành cũng còn thấp, đó cũng có thể chính là lý do mà bản thân ngành còn kém hấp dẫn.

d. Cấu trúc ngành cấp hai của các ngành: Công nghiệp chế biến, chế tạo; Hoạt động chuyên môn, khoa học – công nghệ; Giáo dục và đào tạo

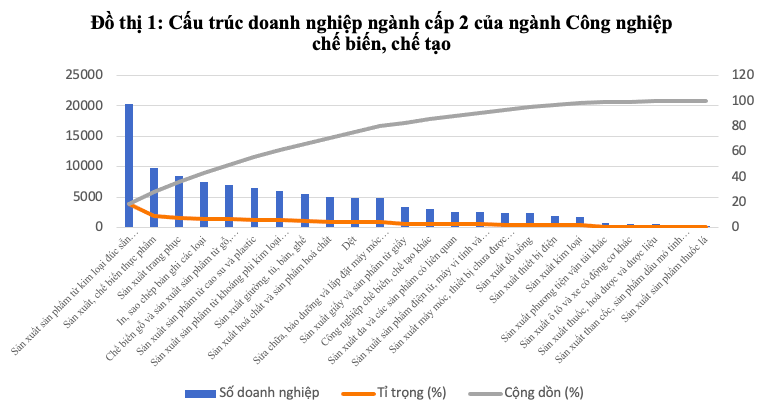

Đối với ngành Công nghiệp chế biến, chế tạo. Nhóm ngành này có 24 ngành con cấp 2. Trong các ngành con, ngành sản xuất sản phẩm từ kim loại đúc sẵn có số lượng doanh nghiệp lớn nhất với khoảng 20.000 doanh nghiệp, chiếm khoảng 18% số lượng doanh nghiệp toàn ngành Công nghiệp chế biến, chế tạo. Đây là một ngành quan trọng, có ý nghĩa và tính chất nền tảng cho công nghiệp hóa, hiện đại hóa.

Có thể thấy, doanh nghiệp của ngành Công nghiệp chế biến, chế tạo không quá tập trung vào một số nhỏ ngành con; nhóm 5 ngành lớn nhất chiếm khoảng 50% số doanh nghiệp và nhóm 10 ngành lớn nhất chiếm xấp xỉ 80% số doanh nghiệp12.

Tuy nhiên, có một số điểm quan trọng cần lưu ý về cấu trúc doanh nghiệp ngành cấp 2 của ngành Công nghiệp chế biến, chế tạo.

(1) Các ngành tập trung nhiều doanh nghiệp thứ 2-5 đều là các ngành Công nghiệp nhẹ và công nghiệp tiêu dùng, bao gồm: sản xuất, chế biến thực phẩm, sản xuất trang phục, in, sao chép bản ghi các loại và chế biến gỗ và sản xuất sản phẩm từ gỗ. Đây là các ngành truyền thống, đặc thù, quy trình và công nghệ đã có quy chuẩn, không đòi hỏi công nghệ và kỹ thuật quá cao và do vậy không phải là các ngành có thể hỗ trợ tăng cường nền tảng, tiềm lực sản xuất phổ quát. Các ngành này cũng đối mặt với cạnh tranh lớn từ các quốc gia khác, do vậy khó trở thành động lực đột phá kinh tế đất nước.

(2) Một số ngành quan trọng, có tính thời đại, như: sản xuất máy móc, thiết bị, sản xuất sản phẩm điện tử, máy vi tính, sản xuất thiết bị điện, sản xuất kim loại, sản xuất ô tô và xe có động cơ khác, sản xuất phương tiện vận tải khác, sản xuất thuốc, hóa dược và dược liệu,… nằm ở top sau về số lượng doanh nghiệp, với tổng số lượng 10 ngành nhóm sau này chưa đến 10% tổng số doanh nghiệp toàn ngành Công nghiệp chế biến, chế tạo. Đây là những ngày đòi hỏi hàm lượng khoa học – công nghệ, kỹ thuật cao hơn, có thể tạo ra nhiều giá trị gia tăng hơn và có thể là nền tảng, động lực đột phá cho nền kinh tế trong giai đoạn phát triển mới.

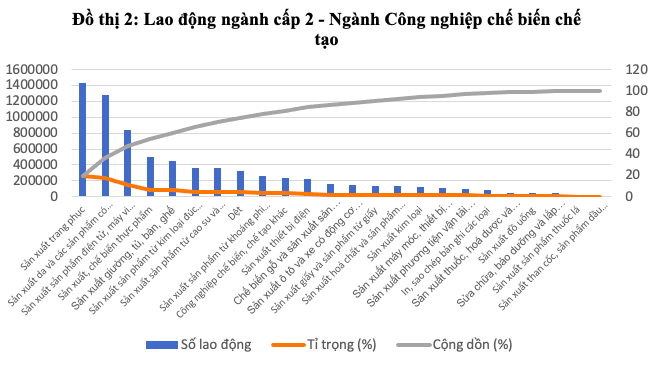

Tuy nhiên, bên cạnh các điểm cần lưu ý trên đối với cơ cấu doanh nghiệp, như đồ thị 2 thể hiện, một số ngành quan trọng nêu trên đã thực sự tập trung và thu hút được lực lượng lao đông tương đối lớn như các ngành sản xuất sản phẩm điện tử, máy vi tính (thứ 2), sản xuất sản phẩm từ kim loại đúc sẵn (thứ 4), sản xuất sản phẩm từ cao su và plastic (thứ 5), sản xuất thiết bị điện. Tập trung lao động còn có ý nghĩa đối với xây dựng tập kỹ năng kỹ thuật, công nghệ, kiến thức khoa học cho lao động là một nền tảng quan trọng đối với mục tiêu đổi mới mô hình tăng trưởng đề ra.

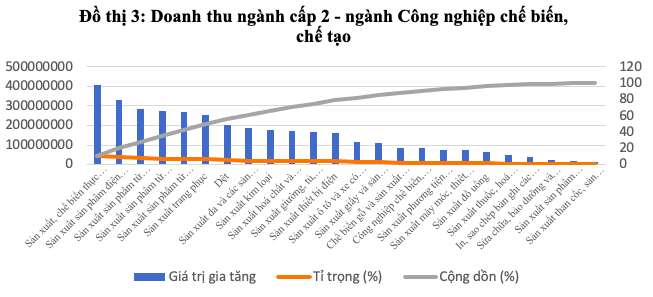

Đồ thị 3 cho thấy, một số ngành có quy mô số lượng doanh nghiệp và lực lượng lao động tương đối nhỏ hơn đã tạo ra mức doanh thu cao hơn, như: ngành sản xuất sản phẩm điện tử, máy vi tính, sản xuất kim loại, sản xuất thiết bị điện… Điều này càng khẳng định, các ngành đã nêu có khả năng tạo ra giá trị gia tăng cao hơn, tạo động lực đột phá và nền tảng tốt hơn cho nền kinh tế để đáp như nhu cầu đổi mới mô hình tăng trưởng, nâng cao hàm lượng khoa học – công nghệ, đổi mới sáng tạo và từ đó nâng cấp trong chuỗi giá trị toàn cầu.

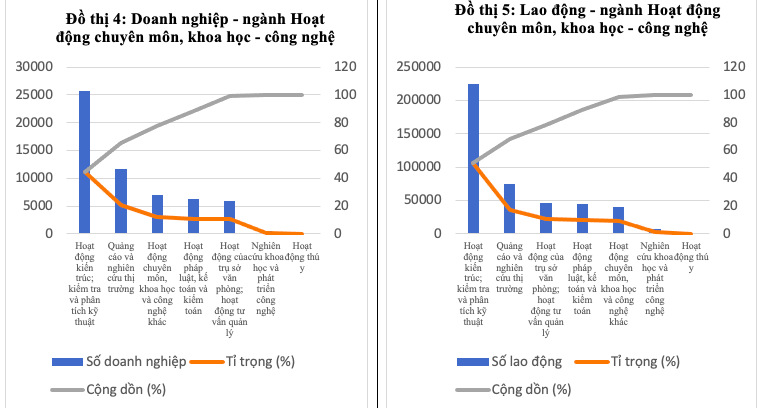

Đối với ngành Hoạt động chuyên môn, khoa học – công nghệ, bao gồm 7 ngành cấp 2 là hoạt động kiến trúc, kiểm tra và phân tích kỹ thuật, quảng cáo và nghiên cứu thị trường, hoạt động của trụ sở văn phòng, hoạt động tư vấn quản lý, hoạt động thú y, hoạt động nghiên cứu khoa học và phát triển công nghệ, các hoạt động chuyên môn, khoa học – công nghệ khác. Trong các ngành này một số ngành thực chất là thuộc phân nhóm hoạt động chuyên môn; riêng ngành nghiên cứu khoa học và phát triển công nghệ là ngành đặc thù về khoa học – công nghệ có thể trực tiếp giúp tạo ra nền tảng cho đổi mới sáng tạo, chuyển đổi mô hình tăng trưởng và nâng cấp doanh nghiệp, nền kinh tế trong chuỗi giá trị toàn cầu.

Tuy nhiên, như đồ thị 4 và đồ thị 5 thể hiện, có thể thấy số lượng doanh nghiệp và lao động hoạt động trong lĩnh vực này còn rất hạn chế, nằm ở vị trí cuối cùng trong toàn ngành Hoạt động chuyên môn, khoa học – công nghệ và chiếm một tỷ lệ gần như không đáng kể, dưới 1% toàn ngành. Các tính toán cũng chỉ ra rằng, ngành này chưa tạo ra nhiều doanh thu và giá trị gia tăng, (thứ 6/7 ngành cấp 2) và năng suất lao động cùng còn thấp (thứ 6/7).

3. Một số kết luận và hàm ý chính sách cho Việt Nam

Kết quả của việc thực hiện Chiến lược phát triển kinh tế – xã hội giai đoạn 2011-2020 đối với các ngành kinh tế có thể tạo ra nền tảng, động lực cho đổi mới mô hình tăng trưởng dựa trên khoa học – công nghệ, đổi mới sáng tạo, nâng cao chất lượng hoạt động kinh tế, góp phần nâng cấp doanh nghiệp và nền kinh tế Việt Nam trong chuỗi giá trị toàn cầu.

Các lý thuyết và nghiên cứu quốc tế, trong nước cũng đã chỉ ra vai trò của các ngành kinh tế liên quan cũng như môi trường hoạt động chung đối với việc nâng cao chất lượng hoạt động, năng lực cạnh tranh (trong đó có việc nâng cao trình độ, hàm lượng chuyên môn, khoa học – công nghệ, đổi mới sáng tạo) của doanh nghiệp và do vậy của nền kinh tế nói chung.

Các ngành được khảo sát là Công nghiệp chế biến, chế tạo, Hoạt động chuyên môn, khoa học – công nghệ và Giáo dục và đào tạo. Đây được cho là những ngành gần gũi với mục tiêu đề ra.

Ngành Công nghiệp chế biến, chế tạo đã tạo ra được một quy mô và vị trí ý nghĩa đối với nền kinh tế Việt Nam; là ngành đứng thứ hai về số lượng doanh nghiệp, đứng đầu về số lượng lao động và doanh thu tạo ra trong 21 ngành cấp 1 trong phân ngành kinh tế quốc dân.

Khảo sát sâu hơn đối với ngành cấp hai của ngành Công nghiệp chế biến, chế tạo cũng nhận thấy được nhiều khía cạnh tích cực, bao gồm cơ cấu doanh nghiệp theo ngành cấp hai tương đối phi tập trung, nghĩa là ngành không bị chi phối bởi một hoặc một số ít ngành con cấp hai; chứng tỏ một môi trường phát triển lành mạnh trong ngành.

Bên cạnh đó, một số ngành quan trọng có tính thời đại, đòi hỏi hàm lượng chuyên môn, kỹ thuật, khoa học – công nghệ cao, như: sản xuất sản phẩm điện tử, máy vi tính (thứ 2), sản xuất sản phẩm từ kim loại đúc sẵn (thứ 4), sản xuất sản phẩm từ cao su và plastic (thứ 5), sản xuất thiết bị điện,… đã tập trung được lực lượng lao động tương đối và tạo ra lượng doanh thu đáng kể, tương đối lớn tương quan với số lượng doanh nghiệp hoạt động trong các ngành này và trong tương quan toàn ngành Công nghiệp chế biến, chế tạo.

Ngành Hoạt động chuyên môn, khoa học – công nghệ cũng thể hiện sự tăng trưởng ấn tượng về số lượng doanh nghiệp, lao động và doanh thu trong giai đoạn 2011-2020 và đã có quy mô ở mức khá, trong tương quan với các ngành cấp 1 toàn nền kinh tế.

Ngành Giáo dục và đào tạo mặc dù quy mô (số lượng doanh nghiệp, lao động, doanh thu) còn rất hạn chế, đã có sự tăng trưởng rất nhanh giai đoạn 2011-2020. Đây là tín hiệu tốt để ngành tăng tiếp tục phát triển toàn diện giai đoạn tới, hướng tới đáp ứng nhu cầu cung cấp chuyên môn, chuyên gia cho khoa học – công nghệ, đổi mới sáng tạo và đào tạo nguồn nhân lực chất lượng cao cho nền kinh tế.

Tuy nhiên, vẫn còn một số hạn chế, cần có những chính sách thích hợp và sự quyết liệt trong triển khai chính sách để nâng cao năng lực các ngành Công nghiệp chế biến chế tạo, hoạt động chuyên môn, khoa học – công nghệ và giáo dục và đào tạo để các ngành này thực sự trở thành bệ đỡ, nền tảng cho việc nâng cao hàm lượng khoa học – công nghệ, đổi mới sáng tạo, nâng cao chất lượng hoạt động của doanh nghiệp và nền kinh tế, nâng cấp doanh nghiệp và nền kinh tế trong chuỗi giá trị toàn cầu. Cụ thể là:

Thứ nhất, cần khảo sát kỹ liệu lực lượng lao động của ngành Công nghiệp chế biến, chế tạo có mất cân đối so với số lượng doanh nghiệp và hoạt động của ngành, nghĩa là ngành có phải đang thâm dụng lao động không. Trong trường hợp như vậy, cần có những chính sách để chuyển đổi cơ cấu và tính chất hoạt động của ngành.

Thứ hai, phần lớn doanh nghiệp của ngành vẫn hoạt động trong các lĩnh vực công nghiệp nhẹ, truyền thống, quy trình công nghệ đã tương đối hoàn thiện, không đòi hỏi công nghệ kỹ thuật mới, quá cao, đồng thời tính cạnh tranh trên thị trường toàn cầu cũng cao, khó tạo nền tảng, đột phá cho nền kinh tế. Cần có chính sách để dịch chuyển cơ cấu doanh nghiệp hoạt động trong ngành, khuyến khích tham gia những ngành đòi hỏi hàm lượng khoa học – công nghệ, đổi mới sáng tạo cao hơn, tạo nên những hệ sinh thái nền tảng cho việc đổi mới mô hình tăng trưởng, nâng cấp doanh nghiệp, nền kinh tế trong chuỗi giá trị toàn cầu.

Thứ ba, đối với các ngành cấp hai đã tạo ra doanh thu lớn, là những doanh nghiệp đã sẵn sàng hơn để tạo những đột phá trong khoa học – công nghệ, đổi mới sáng tạo, cần tiếp tục phát triển doanh nghiệp để tạo ra những hệ sinh thái lớn, tích tụ và tập trung vốn, nguồn nhân lực và kỹ năng ở quy mô lớn hơn để sẵn sàng tham gia chuỗi giá trị toàn cầu ở mức độ cao hơn.

Thứ tư, khảo sát ngành cấp 2 của ngành Hoạt động chuyên môn, khoa học – công nghệ cho thấy, doanh nghiệp, lao động và doanh thu của các ngành chủ yếu tập trung vào nhóm hoạt động chuyên môn; ngành cấp 2 nghiên cứu khoa học và phát triển công nghệ rất hạn chế, chiếm chưa đến 1% tổng hoạt động toàn ngành. Điều đó cho thấy, tiềm lực ngành còn rất hạn chế, nếu không muốn nói là gần như đang ở giai đoạn xuất phát; điều đó đòi hỏi chính sách vô cùng quyết liệt để phát triển ngành nghiên cứu khoa học và phát triển công nghệ là ngành tạo ra nền tảng cho khoa học – công nghệ, đổi mới sáng tạo.

Thứ năm, tương tự, ngành Giáo dục và đào tạo còn nguyên dư địa phát triển, và đòi hỏi các chính sách tổng thể, quyết liệt để phát triển ngành này, đáp ứng yêu cầu là ngành cung cấp chuyên môn, nhân lực cho khoa học – công nghệ, đổi mới sáng tạo và đào tạo nguồn nhân lực cho nền kinh tế.

Chú thích:

1, 2, 3, 4, 5, 6. Chiến lược phát triển kinh tế – xã hội 2011 – 2020. https://tulieuvankien.dangcongsan.vn/ban-chap-hanh-trung-uong-dang/dai-hoi-dang/lan-thu-xi/chien-luoc-phat-trien-kinh-te-xa-hoi-2011-2020-1527.

7. https://www.nber.org/programs-projects/programs-working-groups/industrial-organization?page=1&perPage=50; http://mitp-content-server.mit.edu:18180/books/content/sectbyfn?collid=books_pres_0&id=3928&fn=9780262032865_sch_0001.pdf

8, 9, 10, 11, 12. Theo tính toán, tổng hợp từ bộ khảo sát dữ liệu năm 2011 và năm 2020 (Tổng cục Thống kê).

Tài liệu tham khảo:

1. Harvie, C., Narjoko, D., & Oum, S. (2010). Firm Characteristic Determinants of SME Participation in Production Networks. Working Papers DP-2010-11, Economic Research Institute for ASEAN and East Asia (ERIA).

2. Kotturu, C., & Mahanty, B. (2017). Determinants of SME integration into global value chains: Evidence from Indian automotive component manufacturing industry. Journal of Advances in Management Research, Vol. 14 No. 3, pp. 313 – 331.

3. Krammer, S., Strange, R., & Lashitew, A. (2018). The export performance of emerging economy firms: the influence of firm capabilities and institutional environments. International Business Review , Vol. 27 No. 1, pp. 218 – 230.

4. Nguyen, T. B., Tran, M. H., Hoang, T. D., Nguyen, T. L., & Nguyen, T. Y. (2023). Factors influencing the participation of Vietnamese enterprises in global value chains: insights from automobile production and assembly, electronics, and textile industries. Journal of International Economics and Management, 23(2), 16 – 32.

5. Schmalensee, R. (1988). Industrial Economics: An Overview. The Economic Journal, 98(392), 643 – 681.

6. Shi, H., Lu, Y., Luo, W., & Liu, B. (2018). Productivity, financial constraints, and firms’ global value chain participation: Evidence from China. Economic Modelling, 184 – 194.

7. Tran, L. (2018). Role of foreign direct investment (FDI) in improving Vietnam’s position in global value chain. Labour and Social Publisher Company Limited, Hanoi.