TS. Trương Thị Thu Hiền

Trường Đại học Kinh tế, Đại học Đà Nẵng

(Quanlynhanuoc.vn) – Ở Việt Nam, từ khi Luật Thuế thu nhập cá nhân năm 2007 được ban hành, pháp luật về thuế thu nhập cá nhân ngày càng được hoàn thiện. Tuy nhiên, khi áp dụng vào thực tế còn nhiều bất cập. Bài viết trên cơ sở phân tích thực trạng pháp luật về thuế thu nhập cá nhân và đề xuất một số giải pháp góp phần hoàn thiện quy định pháp luật về thuế thu nhập cá nhân ở Việt Nam hiện nay.

Từ khóa: Thể chế; quản lý nhà nước; quản lý thuế; thuế thu nhập cá nhân; thuế trực thu.

1. Đặt vấn đề

Trên thế giới, Anh là nước đầu tiên đặt ra quy định về thuế thu nhập cá nhân. Sắc thuế này như là một nguồn thu để chi tiêu cho chiến tranh, áp dụng tạm thời năm 1799 và áp dụng chính thức từ năm 1942. Sau nước Anh, các nước phát triển khác cũng lần lượt áp dụng, như: Nhật Bản (năm 1887), CHLB Đức (năm 1899), Hoa Kỳ (năm 1913), Pháp (năm 1914)… và trở nên phổ biến trên phạm vi toàn thế giới.

Ở Việt Nam, thuế thu nhập cá nhân chính thức có hiệu lực từ ngày 01/4/ 1991 dưới hình thức thuế thu nhập đối với người có thu nhập cao được điều chỉnh bởi Pháp lệnh về thuế thu nhập đối với người có thu nhập cao số 50-LCT/HĐNN8 của Hội đồng nhà nước. Trải qua 5 lần điều chỉnh (vào các năm 1994, 1997, 1999, 2001 và 2004), năm 2007, Luật Thuế thu nhập cá nhân số 04/2007/QH12 được Quốc hội thông qua.

Theo báo cáo quyết toán ngân sách hằng năm, thuế thu nhập cá nhân là một trong ba sắc thuế đóng góp lớn nhất cho thu ngân sách nhà nước, chỉ xếp sau thuế thu nhập doanh nghiệp và thuế giá trị gia tăng. Trong đó, người làm công ăn lương chiếm khoảng 50% lực lượng lao động, đóng góp khoảng 70% nguồn thu thuế thu nhập cá nhân và 25% lực lượng lao động đang làm công ăn lương thuộc diện phải đóng thuế thu nhập cá nhân. Tuy nhiên, pháp luật về thuế thu nhập cá nhân ở Việt Nam hiện nay được quy định ở nhiều văn bản pháp luật khác nhau, một số quy định còn chưa phù hợp với thực tiễn, có ảnh hưởng nhất định đến đời sống của người nộp thuế, nhất là đối tượng người lao động làm công ăn lương. Thực trạng này cho thấy, cần phải nghiên cứu pháp luật về thuế thu nhập cá nhân tại Việt Nam và đề xuất một số giải pháp hoàn thiện.

2. Cơ sở pháp lý thực hiện chính sách thuế thu nhập cá nhân

Pháp luật về thuế thu nhập cá nhân ở Việt Nam được quy định ở các văn bản quy phạm pháp luật sau: Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 của Quốc hội, có hiệu lực kể từ ngày 01/01/2009, được sửa đổi, bổ sung bởi Luật số 26/2012/QH13 ngày 22/11/2012 và Luật số 71/2014/QH13 ngày 26/11/2014; Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 của Quốc hội, có hiệu lực kể từ ngày 01/7/2020, được sửa đổi, bổ sung bởi Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH13 ngày 20/11/2012; Luật Xử lý vi phạm hành chính năm 2012; Bộ luật Hình sự năm 2015.

Một số nghị định của Chính phủ, như: Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, có hiệu lực kể từ ngày 01/7/2013, được sửa đổi, bổ sung bởi: Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015; Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế; Nghị định số 129/2013/NĐ-CP ngày 16/10/2013 quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế; Nghị định số 45/2020/NĐ-CP ngày 08/4/2020 về thực hiện thủ tục hành chính trên môi trường điện tử; Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 quy định xử phạt vi phạm hành chính về thuế, hóa đơn có hiệu lực từ ngày 05/12/2020, được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP ngày 16/11/2021; Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế có hiệu lực từ ngày 05/12/2020 được sửa đổi, bổ sung bởi Nghị định 91/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế.

Các thông tư hướng dẫn của Bộ Tài chính: Thông tư số 111/2013/TT-BTC ngày 15/8/2013 hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, có hiệu lực kể từ ngày 01/10/2013, sửa đổi, bổ sung bởi: Thông tư số 119/2014/TT-BTC ngày 25/8/2014; Thông tư số 151/2014/TT-BTC ngày 10/10/2014; Thông tư số 92/2015/TT-BTC ngày 15/6/2015; Thông tư số 25/2018/TT-BTC ngày 16/3/2018; Thông tư số 80/2021/TT-BTC ngày 29/9/2021; Thông tư số 79/2022/TT-BTC ngày 30/12/2022; Thông tư 166/2013/TT-BTC ngày 15/11/2013 quy định chi tiết về xử phạt vi phạm hành chính về thuế; Thông tư 19/2021/TT-BTC ngày 18/3/2021 hướng dẫn giao dịch điện tử trong lĩnh vực thuế; Thông tư 31/2021/TT-BTC ngày 17/5/2021 quy định về áp dụng quản lý rủi ro trong quản lý thuế; Thông tư 40/2021/TT-BTC ngày 01/6/2021 hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh được sửa đổi, bổ sung bởi Thông tư số 100/2021/TT-BTC ngày 15/11/2021.

2. Thực trạng pháp luật về thuế thu nhập cá nhân

Có thể thấy, pháp luật về thuế thu nhập cá nhân ở Việt Nam ngày càng được hoàn thiện theo hướng rõ ràng, chi tiết và chặt chẽ tại các văn bản quy phạm pháp luật. Tuy nhiên, hệ thống pháp luật về thuế thu nhập cá nhân vẫn còn tồn tại những bất cập nhất định, cụ thể:

Thứ nhất, pháp luật về thuế thu nhập cá nhân hiện nay ở Việt Nam được điều chỉnh bởi nhiều văn bản quy phạm pháp luật. Riêng Luật Thuế thu nhập cá nhân, mặc dù mới áp dụng từ ngày 01/01/2009 nhưng đến nay đã có hai lần sửa đổi, bổ sung (năm 2012, 2014). Bên cạnh đó, trước tác động của cuộc cách mạng công nghiệp 4.0, yêu cầu chuyển đổi phương thức hoạt động của Nhà nước, chuyển đổi số trong khu vực công, tăng cường cải cách hành chính để xây dựng chính phủ điện tử, chính quyền điện tử dẫn đến sự ra đời của các văn bản quy phạm pháp luật hướng dẫn người dân cách thức giao dịch điện tử với cơ quan thuế trên môi trường mạng.

Thực tế này đòi hỏi người nộp thuế phải có khả năng tổng hợp, đọc hiểu nhiều văn bản hướng dẫn cũng như đòi hỏi họ phải có kỹ năng giao dịch điện tử với cơ quan thuế trong môi trường số. Đây chính là rào cản, thậm chí là áp lực đối với người nộp thuế để thực hiện đúng, đủ nghĩa vụ với cơ quan quản lý thuế.

Thứ hai, pháp luật thuế thu nhập cá nhân chưa quy định về khâu phản hồi chính thức của cơ quan quản lý thuế có thẩm quyền đối với hồ sơ khai thuế thu nhập cá nhân điện tử của các tổ chức, cá nhân sau phản hồi tự động từ hệ thống thuế điện tử.

Điểm a1, Mục a, Điều 1 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế quy định, bằng phương thức điện tử: “Người nộp thuế thực hiện các thủ tục hành chính thuế theo quy định của Luật Quản lý thuế bao gồm: đăng ký thuế; khai thuế; nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế; tra soát thông tin nộp thuế; thủ tục bù trừ tiền thuế, tiên chậm nộp, tiền phạt nộp thừa; hoàn thuế; miễn thuế, giảm thuế; miễn tiền chậm nộp; không tính tiền chậm nộp; khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; gia hạn nộp thuế; nộp dần tiền thuế nợ và các hồ sơ, văn bản khác”. Cũng theo quy định tại Thông tư này, cơ quan thuế sẽ thực hiện việc gửi các thông báo, quyết định và các văn bản khác theo quy định của Luật Quản lý thuếcho người nộp thuế; cung cấp các dịch vụ hỗ trợ người nộp thuế bao gồm: tra cứu thông tin của người nộp thuế; tra cứu thông tin người phụ thuộc; tra cứu nghĩa vụ thuế; cung cấp thông tin cho người nộp thuế; tiếp nhận và trả lời vướng mắc của người nộp thuế và các dịch vụ hỗ trợ khác.

Trên thực tế, để giao dịch điện tử trong lĩnh vực thuế, người nộp thuế được cấp một tài khoản điện tử và giao dịch các thủ tục hành chính qua website https://thuedientu.gdt.gov.vn/ của Tổng cục Thuế.Tuy nhiên, ngoài khâu phản hồi tự động từ hệ thống thuế điện tử về việc xác nhận nộp hồ sơ thuế điện tửvà tiếp nhận hồ sơ khai thuế điện tử cho người nộp thuế, khâu kiểm tra thông tin một cách trực tiếp để phản hồi chính thức cho người nộp thuế từ cơ quan quản lý thuế được phân quyền chưa được thực hiện. Vì khâu này chưa được quy định cụ thể trong các quy định pháp luật nên việc hồ sơ thuế của người nộp thuế đã đầy đủ, đúng quy định hay chưa vẫn chưa được kiểm soát kịp thời. Điều này dẫn đến là có những thông tin người nộp thuế khai chưa đúng, chưa đủ vì lý do khách quan hay chủ quan trong các thủ tục hành chính liên quan vẫn được chấp nhận. Theo đó, trách nhiệm về tính chính xác của các thủ tục hành chính trong giao dịch điện tử hoàn toàn thuộc về người nộp thuế mà chưa tính đến vai trò hướng dẫn của cơ quan thuế có thẩm quyền.

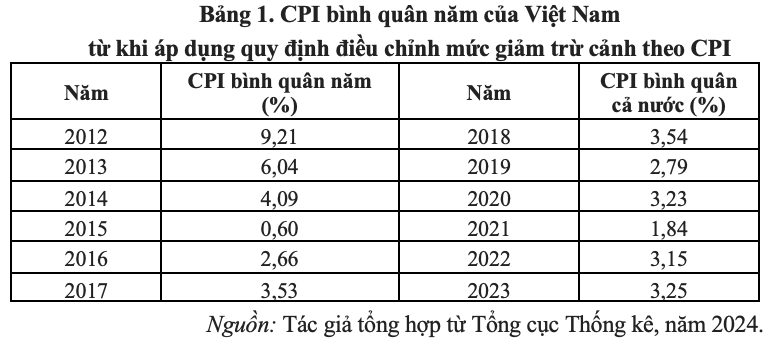

Thứ ba, quy định về điều kiện để điều chỉnh mức giảm trừ gia cảnh chưa phù hợp tạo nên độ trễ của chính sách. Cụ thể, khoản 1 Điều 19 Luật Thuế thu nhập cá nhân 2007 ( sửa đổi, bổ sung năm 2012) quy định: “Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo”.

Căn cứ chỉ số giá tiêu dùng bình quân hằng năm ở Việt Nam được thống kê từ năm 2012 – thời điểm quy định này được áp dụng, có thể thấy, để CPI biến động trên 20% mới điều chỉnh mức giảm trừ gia cảnh, phải mất từ 5 – 7 năm. Trong khi đó, thực tế cho thấy, biến động mức sống người dân cùng tỷ lệ lạm phát khiến giá cả hàng hóa và dịch vụ tăng lên mỗi năm, tạo nên độ trễ của chính sách. Độ trễ này có thể sẽ gây khó cho các cơ quan hướng dẫn, triển khai chính sách, cũng như ảnh hưởng đến đời sống của người nộp thuế, nhất là những người lao động làm công ăn lương thuộc diện chịu thuế thu nhập cá nhân.

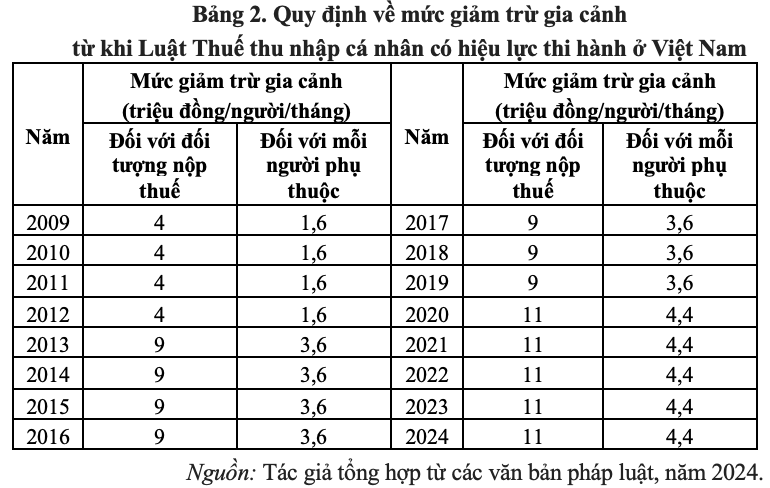

Thứ tư, quy định về mức giảm trừ gia cảnh chưa bảo đảm tính công bằng giữa các đối tượng chịu thuế sinh sống ở các khu vực khác nhau. Có thể thấy, qua các lần điều chỉnh pháp luật về thuế thu nhập cá nhân, quy định về mức giảm trừ gia cảnh có hiệu lực áp dụng từ ngày 01/01/2009 đến nay vẫn là con số cố định áp dụng chung cho tất cả đối tượng chịu thuế. Quy định này đã bỏ qua yếu tố chênh lệch thu nhập, tiền lương và sinh hoạt phí giữa các khu vực, vùng miền, tạo ra sự không công bằng về mức thuế thu nhập cá nhân phải nộp của cá nhân thuộc diện chịu thuế thu nhập cá nhân.

3. Giải pháp hoàn thiện pháp luật về thuế thu nhập cá nhân

Một là, cần có văn bản hướng dẫn hợp nhất được những quy định liên quan đến thuế thu nhập cá nhân để người nộp thuế có thể tiếp cận các quy định của pháp luật về loại thuế này một cách đơn giản, dễ dàng. Theo đó, Tổng cục Thuế là tổ chức thuộc Bộ Tài chính, thực hiện chức năng tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà nước về các khoản thu nội địa trong phạm vi cả nước và tổ chức quản lý thuế theo quy định của pháp luật. Nếu tích hợp được các quy định về thuế thu nhập cá nhân ở nhiều văn bản quy phạm pháp luật khác nhau, bao gồm trong đó các quy định về giao dịch thuế điện tử, trong một công văn hướng dẫn của Tổng cục Thuế sẽ giúp hỗ trợ người nộp thuế thuận lợi hơn trong tiếp cận pháp luật về thuế thu nhập cá nhân và thực hiện quyền và nghĩa vụ của họ về thuế thu nhập cá nhân.

Thứ hai, cần bổ sung quy định về khâu phản hồi chính thức của cơ quan quản lý thuế có thẩm quyền đối với hồ sơ khai thuế thu nhập cá nhân điện tử của các tổ chức, cá nhân sau phản hồi tự động từ hệ thống thuế điện tử. Cụ thể, cần sửa đổi Thông tư số 19/2021/TT-BTC của Bộ Tài chính theo hướng bổ sung quy định: sau khâu trả lời tự động từ hệ thống thuế điện tử, cần có một khoảng thời gian để cơ quan quản lý thuế được phân quyền kiểm tra, xem xét hồ sơ của người nộp thuế trước khi họ thực hiện nghĩa vụ nộp thuế (nếu thuộc diện phải nộp bổ sung) hoặc nhận được số thuế hoàn thuế (nếu thuộc diện được hoàn thuế).

Thứ ba, cần sửa đổi quy định về điều kiện để điều chỉnh mức giảm trừ gia cảnh. Theo đó, cần điều chỉnh Điều 19 Luật Thuế Thu nhập cá nhân năm 2007 (sửa đổi, bổ sung năm 2012, 2014) theo hướng giữ nguyên cơ sở điều chỉnh mức giảm trừ gia cảnh dựa vào chỉ số CPI, tuy nhiên, thời gian điều chỉnh cần rút ngắn. Cụ thể là điều chỉnh mức giảm trừ gia cảnh mỗi năm tương ứng với mức tăng, giảm chỉ số CPI của năm đó. Theo đó, vào thời điểm quyết toán thuế thu nhập cá nhân năm x (hạn cuối vào 31/3 năm x+1 đối với người nộp thuế là tổ chức và 30/4 năm x+1 đối với người nộp thuế là cá nhân), người nộp thuế sẽ căn cứ vào chỉ số CPI do Tổng cục Thống kê công bố vào quý IV năm x để tính toán mức giảm trừ gia cảnh cho mình. Tổng cục Thuế cũng căn cứ vào chỉ số này để điều chỉnh công thức tính mức giảm trừ gia cảnh trong phần mềm hỗ trợ kê khai.

Thứ tư, cần quy định về mức giảm trừ gia cảnh có tính toán đến sự khác biệt về mức sống, điều kiện phát triển kinh tế – xã hội giữa các khu vực trong cả nước. Cụ thể là cần điều chỉnh Điều 19 Luật Thuế thu nhập cá nhân năm 2007 (sửa đổi, bổ sung năm 2012, 2014) theo hướng phân biệt rõ mức giảm trừ gia cảnh cụ thể đối với người nộp thuế cư trú ở các địa bàn khác nhau. Căn cứ để phân chia vùng được dựa vào quy định danh mục các địa bàn áp dụng mức lương tối thiểu vùng theo Nghị định số 110/2008/NĐ-CP ngày 10/10/2008 của Chính phủ quy định mức lương tối thiểu vùng đối với người lao động làm việc ở công ty, doanh nghiệp, hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các tổ chức khác của Việt Nam có thuê mướn lao động.

4. Kết luận

Việc hoàn thiện pháp luật thuế thu nhập cá nhân trong giai đoạn hiện nay mang nhiều ý nghĩa thiết thực ở nhiều khía cạnh.

Đối với xã hội, quy định pháp luật về thuế thu nhập cá nhân hoàn thiện sẽ làm cho vai trò “thực hiện công bằng xã hội, động viên một phần thu nhập của cá nhân có thu nhập cao cho ngân sách nhà nước” của loại thuế này thực sự được phát huy một cách hiệu quả, đúng mức, đúng đối tượng.

Trong lĩnh vực quản lý nhà nước, việc hoàn thiện quy định pháp luật về thuế thu nhập cá nhân sẽ góp phần hoàn thiện quy định pháp luật về quản lý thuế nói riêng, hoàn thiện thể chế quản lý kinh tế nói chung, từ đó, thúc đẩy công cuộc cải cách thế chế và phương thức hoạt động của Nhà nước nhằm xây dựng và hoàn thiện nhà nước pháp quyền xã hội chủ nghĩa theo tinh thần Đại hội XIII của Đảng.

Về phía người dân, pháp luật thuế thu nhập cá nhân hoàn thiện sẽ giúp bảo đảm tính công bằng giữa những người chịu thuế, tăng tính phù hợp giữa mức thu thập chịu thuế với mức sống của người dân, tạo cho người dân khoảng thời gian thích nghi dần với đặc điểm, tình hình quản lý nhà nước trong bối cảnh chuyển đổi số, đổi mới phương thức hoạt động của Nhà nước, trở thành “công dân số” trong một “xã hội số”, nền “kinh tế số”. Để làm được những điều này đòi hỏi các cơ quan quản lý nhà nước phải đứng trên giác độ của người dân, sao cho những người được đóng thuế thu nhập cá nhân là những người thực sự có cuộc sống của một người có thu nhập cao, để những người người làm công ăn lương xem việc được đóng thuế thu nhập cá nhân là một niềm tự hào thay vì là gánh nặng.

Tài liệu tham khảo:?

1. A. Hồng – L. Thanh (2022). Sửa Luật thuế thu nhập cá nhân: Đừng để nộp thuế là gánh nặng. https://tuoitre.vn/sua-luat-thue-thu-nhap-ca-nhan-dung-de-nop-thue-la-ganh-nang-2022030420260384.htm.

2. Quỳnh Trang (2022). Thuế với người làm công ăn lương đã công bằng? https://vnexpress.net/thue-voi-nguoi-lam-cong-an-luong-da-cong-bang-4447780.html.

3. Hoài Thu – Viết Tuân (2023). Phó chủ nhiệm Ủy ban Kinh tế: Mức giảm trừ gia cảnh quá thấp,https://vnexpress.net/pho-chu-nhiem-uy-ban-kinh-te-muc-giam-tru-gia-canh-qua-thap-4609553.html.

4. Thành Chung (2023). Nâng mức giảm trừ gia cảnh: Chờ đến năm 2026 là quá chậm. https://tuoitre.vn/nang-muc-giam-tru-gia-canh-cho-den-nam-2026-la-qua-cham-20230905235204678.htm.

5. Anh Minh (2023). Đại biểu Quốc hội: Cách tính thuế thu nhập cá nhân đã lạc hậu. https://vnexpress.net/dai-bieu-quoc-hoi-cach-tinh-thue-thu-nhap-ca-nhan-da-lac-hau-4671980.html.

6. Diễn đàn xây dựng chính sách, pháp luật, Cổng thông tin điện tử Chính phủ (2024). Đại biểu Quốc hội đề nghị xem xét mức tăng, giảm trừ gia cảnh khi xác định thuế thu nhập cá nhân.https://xaydungchinhsach.chinhphu.vn/dai-bieu-quoc-hoi-de-nghi-xem-xet-muc-tang-giam-tru-gia-canh-khi-xac-dinh-thue-thu-nhap-ca-nhan-11924031812330784.htm.

7. Lê Thanh (2024). Thuế thu nhập cá nhân đang khiến dân… ‘ngộp thở’. https:tuoitre.vn/thue-thu-nhap-ca-nhan-dang-khien-dan-ngop-tho-20240412083742911.htm.

8. Mạnh Bôn (2024). Lỗi thời mức giảm trừ gia cảnh. https://baodautu.vn/loi-thoi-muc-giam-tru-gia-canh-d213190.html.