Bùi Kim Yến – Mai Thanh Loan

Trường Đại học Văn Lang

(Quanlynhanuoc.vn) – Nghiên cứu nhằm xác định và đánh giá các nhân tố ảnh hưởng đến tổ chức công tác kế toán tại các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh. Thông qua việc phân tích dữ liệu khảo sát từ 200 nhà quản lý và nhân sự làm công tác kế toán, kết quả nghiên cứu cho thấy, tổ chức công tác kế toán bị ảnh hưởng của 6 nhân tố, là: môi trường pháp lý, tổ chức bộ máy kế toán, nhu cầu sử dụng thông tin, nhận thức của nhà quản lý, ứng dụng công nghệ thông tin và hệ thống kiểm soát nội bộ. Trong đó, nhân tố môi trường pháp lý có tác động mạnh nhất và nhân tố hệ thống kiểm soát nội bộ có tác động thấp nhất đến tổ chức công tác kế toán tại các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Từ khóa: Công tác kế toán, tổ chức, chất lượng quản lý, trường đại học, ngoài công lập.

1. Giới thiệu

Trong những năm gần đây, hệ thống giáo dục ngoài công lập tại TP. Hồ Chí Minh đã phát triển mạnh mẽ, đáp ứng nhu cầu học tập của một bộ phận lớn học sinh, sinh viên. Sự phát triển này đòi hỏi các trường đại học ngoài công lập phải nâng cao chất lượng quản lý, trong đó công tác kế toán đóng vai trò quan trọng. Tổ chức công tác kế toán một cách khoa học và hợp lý không những có ý nghĩa quyết định đối với chất lượng của công tác kế toán mà còn là nhân tố quan trọng thực hiện tốt quản lý kinh phí và bảo vệ tài sản, tiền vốn của đơn vị, thực hiện tốt vai trò của kế toán là công cụ quản lý tài chính của đơn vị. Tuy nhiên, công tác kế toán tại các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh hiện nay vẫn chưa được hoàn thiện một cách tối ưu, thông tin do kế toán mang lại chưa đáp ứng được nhu cầu quản lý tài chính một cách hiệu quả. Vì vậy, vận dụng đúng công tác kế toán là một vấn đề rất quan trọng nhằm bảo đảm chức năng thông tin và kiểm soát của kế toán, nâng cao tính hữu ích của thông tin trên báo cáo tài chính, giúp các trường đại học ngoài công lập thực hiện tự chủ và ra các quyết định phù hợp.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết

Theo lý thuyết điều chỉnh và kiểm soát nội bộ, các quy định pháp lý rõ ràng sẽ giúp các trường xây dựng và duy trì hệ thống kế toán hiệu quả, bảo đảm tính minh bạch và chính xác của thông tin tài chính (Jensen & Meckling, 1976; COSO, 2013). Nghiên cứu thực tiễn cũng chỉ ra rằng, môi trường pháp lý nghiêm ngặt thúc đẩy các tổ chức tuân thủ các tiêu chuẩn kế toán, từ đó nâng cao chất lượng công tác kế toán (Brown et al., 2014). Môi trường pháp lý ổn định và minh bạch giúp các trường đại học ngoài công lập tránh rủi ro pháp lý, tăng cường uy tín và sự tin cậy từ phía các bên liên quan. Do đó, nghiên cứu đưa ra giả thuyết:

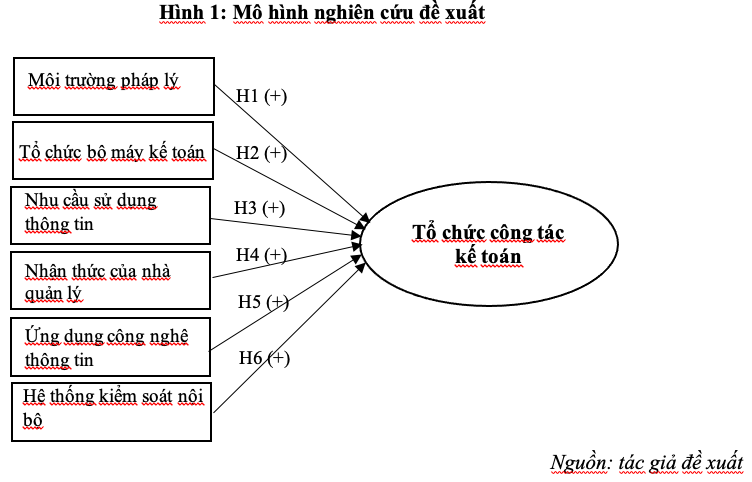

H1: Môi trường pháp lý có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Theo lý thuyết quản lý nguồn nhân lực, chất lượng của bộ máy kế toán phụ thuộc vào trình độ chuyên môn và kỹ năng của đội ngũ nhân viên kế toán. Việc tổ chức bộ máy kế toán một cách hợp lý sẽ giúp thu hút và giữ chân nhân viên có trình độ cao, đồng thời tạo điều kiện cho họ phát triển nghề nghiệp, từ đó nâng cao hiệu quả công tác kế toán. Nghiên cứu của Anthony và Govindarajan (2007) đã chỉ ra rằng, một bộ máy kế toán được tổ chức tốt sẽ giúp cải thiện chất lượng báo cáo tài chính và tăng cường khả năng kiểm soát tài chính. Bên cạnh đó, nghiên cứu của Kaplan và Norton (1996) cũng nhấn mạnh tầm quan trọng của việc tổ chức bộ máy kế toán trong việc thực hiện chiến lược và quản lý hiệu quả tài chính của tổ chức. Do đó, nghiên cứu đưa ra giả thuyết:

H2: Tổ chức bộ máy kế toán có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Theo lý thuyết quyết định và quản lý thông tin, nhu cầu cao về thông tin yêu cầu hệ thống kế toán phải cung cấp thông tin chính xác, đầy đủ và kịp thời (Chenhall & Morris, 1986). Khi nhu cầu sử dụng thông tin tăng cao, các trường đại học ngoài công lập cần cải thiện tổ chức công tác kế toán để hỗ trợ việc ra quyết định quản lý hiệu quả hơn. Nghiên cứu thực tiễn cũng chỉ ra rằng, các tổ chức có nhu cầu sử dụng thông tin cao thường có hệ thống kế toán tiên tiến và hiệu quả (Chenhall & Morris, 1986). Do đó, việc tổ chức công tác kế toán chặt chẽ giúp nâng cao tính minh bạch và trách nhiệm giải trình, từ đó tăng cường niềm tin và sự tín nhiệm từ các bên liên quan. Do vậy, tác giả đề xuất giả thuyết nghiên cứu như sau:

H3: Nhu cầu sử dụng thông tin có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Theo lý thuyết hành vi tổ chức và lãnh đạo, nhà quản lý có tầm nhìn và nhận thức rõ ràng về tầm quan trọng của kế toán sẽ định hướng và thúc đẩy tổ chức cải thiện hệ thống kế toán, bảo đảm tính minh bạch và trách nhiệm giải trình (Kaplan & Norton, 1996). Khi nhà quản lý nhận thức tốt về công tác kế toán, sẽ khuyến khích và hỗ trợ đội ngũ kế toán nâng cao năng lực và cải thiện quy trình làm việc. Nghiên cứu thực tiễn cũng chỉ ra rằng, nhận thức của nhà quản lý về tầm quan trọng của hệ thống thông tin quản lý có ảnh hưởng lớn đến hiệu quả hoạt động của tổ chức (Kaplan & Norton, 1996). Do vậy, tác giả đề xuất giả thuyết nghiên cứu như sau:

H4: Nhận thức của nhà quản lý có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh

Lý thuyết đổi mới công nghệ cho rằng, việc áp dụng các công nghệ mới sẽ cải thiện hiệu suất và hiệu quả của các quy trình nghiệp vụ. Khi các trường đại học ngoài công lập ứng dụng công nghệ thông tin vào công tác kế toán, sẽ tận dụng được các công nghệ tiên tiến như phần mềm kế toán, hệ thống ERP, từ đó nâng cao hiệu quả và tính chính xác của công tác kế toán.

Nghiên cứu của Davenport và Short (1990) chỉ ra rằng, ứng dụng công nghệ thông tin trong quản lý tài chính giúp tăng cường hiệu quả và tính chính xác của các hoạt động kế toán. Ngoài ra, nghiên cứu của Rom và Rohde (2007) cũng cho thấy, việc áp dụng công nghệ thông tin vào công tác kế toán giúp cải thiện khả năng kiểm soát nội bộ và nâng cao chất lượng thông tin kế toán. Do vậy, tác giả đề xuất giả thuyết nghiên cứu như sau:

H5: Ứng dụng công nghệ thông tin có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Hệ thống kiểm soát nội bộ giúp tăng cường tính minh bạch và trách nhiệm giải trình trong công tác kế toán. Các quy trình kiểm soát chặt chẽ bảo đảm rằng các thông tin tài chính được công khai và minh bạch, từ đó tăng cường niềm tin và sự tín nhiệm từ các bên liên quan. Nghiên cứu của COSO (2013) cho thấy, các tổ chức có hệ thống kiểm soát nội bộ hiệu quả thường có chất lượng thông tin tài chính cao hơn và ít gặp phải các vấn đề về sai sót và gian lận. Ngoài ra, nghiên cứu của Dechow, Sloan và Sweeney (1996) cũng chỉ ra rằng, các công ty có hệ thống kiểm soát nội bộ yếu kém thường gặp phải nhiều vấn đề về tài chính và kế toán hơn. Do vậy, tác giả đề xuất giả thuyết nghiên cứu như sau:

H6: Hệ thống kiểm soát nội bộ có tác động cùng chiều (+) với tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

2.2. Mô hình nghiên cứu

Trên cơ sở tổng quan lý thuyết về khởi nghiệp và các nghiên cứu liên quan, tác giả đề xuất mô hình nghiên cứu như sau:

2.3. Phương pháp nghiên cứu

Dữ liệu nghiên cứu sơ cấp gồm 200 mẫu được thu thập từ tháng 02/2024 – 5/2024 thông qua bảng câu hỏi được thiết kế theo thang đo Likert-5, từ Rất không đồng ý đến Rất đồng ý. Dữ liệu thu thập được mã hóa và đưa vào phần mềm SPSS để phân tích.

3. Kết quả nghiên cứu

3.1. Kết quả kiểm định độ tin cậy

Kết quả kiểm định độ tin cậy của các thang đo cho thấy, tất cả các biến quan sát đều có hệ số tương quan biến tổng > 0.3 và hệ số Cronbach’s Alpha > 0.6 (Hair và cộng sự, 2013). Vì vậy, tất cả các biến quan sát của mô hình nghiên cứu sẽ được đưa vào bước phân tích khám phá (EFA) tiếp theo.

Bảng 1: Kiểm định độ tin cậy thang đo

| Yếu tố | Số biến quan sát | Hệ số Cronbach’s Alpha |

| Môi trường pháp lý | 06 | 0.903 |

| Tổ chức bộ máy kế toán | 05 | 0.879 |

| Nhu cầu sử dụng thông tin | 04 | 0.802 |

| Nhận thức của nhà quản lý | 06 | 0.902 |

| Ứng dụng công nghệ thông tin | 03 | 0.946 |

| Hệ thống kiểm soát nội bộ | 03 | 0.696 |

| Tổ chức công tác kế toán | 04 | 0.663 |

3.2. Phân tích EFA

Kết quả phân tích EFA cho thấy, tất cả thang đo các yếu tố độc lập vẫn giữ nguyên thành phần. Các giá trị của phân tích EFA đều đạt tiêu chuẩn thống kê, gồm: Hệ số KMO là 0.787 > 0.5, Giá trị Eigenvalues là 1.772 > 1, Tổng phương sai trích là 70.940% > 50%.

Bảng 2: Kết quả phân tích nhân tố khám phá EFA

| Biến quan sát | Nhân tố | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| MTPL6 | .863 | |||||

| MTPL1 | .850 | |||||

| MTPL4 | .830 | |||||

| MTPL5 | .809 | |||||

| MTPL2 | .764 | |||||

| MTPL3 | .725 | |||||

| NQL6 | .883 | |||||

| NQL5 | .858 | |||||

| NQL1 | .850 | |||||

| NQL3 | .802 | |||||

| NQL4 | .775 | |||||

| NQL2 | .728 | |||||

| BMKT4 | .924 | |||||

| BMKT1 | .900 | |||||

| BMKT3 | .890 | |||||

| BMKT2 | .857 | |||||

| BMKT5 | .660 | |||||

| CNTT1 | .953 | |||||

| CNTT3 | .952 | |||||

| CNTT2 | .920 | |||||

| TTKT2 | .820 | |||||

| TTKT3 | .780 | |||||

| TTKT4 | .769 | |||||

| TTKT1 | .734 | |||||

| KSNB2 | .803 | |||||

| KSNB3 | .781 | |||||

| KSNB1 | .773 | |||||

| Hệ số KMO: 0.787 | ||||||

| Giá trị Eigenvalues: 1.772 | ||||||

| Tổng phương sai trích: 70.940% | ||||||

3.3. Kết quả phân tích hồi quy

Bảng 3: Tóm tắt mô hình hồi quy

| R | R2 | R2 hiệu chỉnh | Ước lượng độ lệch chuẩn | Hệ số Durbin-Watson |

| .741a | .549 | .535 | .29381 | 1.833 |

Kết quả phân tích hồi quy cho thấy, hệ số R2 hiệu chỉnh = 0.535, tương đương với 53.5% cho thấy sự tương thích của mô hình với biến quan sát. Các biến độc lập trong mô hình tác động đến 53.5% sự thay đổi của tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh.

Bảng 4: Bảng hệ số hồi quy

| Các biến độc lập | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | ||

| B | Độ lệch chuẩn | Beta | Độ chấp nhận của biến | VIF | |||

| Hằng số | .618 | .222 | 2.786 | .006 | |||

| MTPL | .207 | .024 | .446 | 8.477 | .000 | .846 | 1.182 |

| BMKT | .098 | .021 | .230 | 4.734 | .000 | .992 | 1.008 |

| TTKT | .129 | .024 | .278 | 5.346 | .000 | .865 | 1.156 |

| NQL | .133 | .034 | .193 | 3.949 | .000 | .977 | 1.023 |

| CNTT | .127 | .022 | .282 | 5.705 | .000 | .953 | 1.049 |

| KSNB | .110 | .033 | .164 | 3.367 | .001 | .989 | 1.011 |

Kết quả phân tích cho thấy, các yếu tố trong mô hình hồi quy có ảnh hưởng cùng chiều đến tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh được thể hiện bằng các hệ số hồi quy mang dấu dương. Mô hình nghiên cứu đã đề xuất 6 yếu tố độc lập, mỗi yếu tố đều có ảnh hưởng đáng kể đến tổ chức công tác kế toán. Ngoài ra, hệ số phóng đại phương sai VIF của các biến độc lập trong mô hình đều nhỏ hơn 3, cho thấy không có hiện tượng đa cộng tuyến. Vì vậy, kết quả giải thích của mô hình hồi quy không bị ảnh hưởng đáng kể bởi mối quan hệ giữa các biến độc lập.

4. Kết luận và hàm ý

4.1. Kết luận

Kết quả nghiên cứu cho thấy, cả 6 nhân tố nghiên cứu đều có tác động thuận chiều tới tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh và được sắp xếp theo thứ tự giảm dần dựa vào hệ số hồi quy chuẩn hóa, như sau: (1) nhân tố “Môi trường pháp lý”; (2) nhân tố “Ứng dụng công nghệ thông tin”; (3) nhân tố “Nhu cầu sử dụng thông tin”; (4) nhân tố “Tổ chức bộ máy kế toán”; (5) nhân tố “Nhận thức của nhà quản lý”; (6) nhân tố “Hệ thống kiểm soát nội bộ”.

4.2. Một số hàm ý quản trị

Từ việc nghiên cứu thực tiễn về các nhân tố ảnh hưởng đến tổ chức công tác kế toán của các trường đại học ngoài công lập trên địa bàn TP. Hồ Chí Minh, tác giả rút ra một số hàm ý sau:

Thứ nhất, việc tăng cường tuân thủ các quy định pháp lý là yếu tố then chốt để nâng cao hiệu quả công tác kế toán tại các trường đại học ngoài công lập. Các trường cần bảo đảm cập nhật thường xuyên các quy định mới về kế toán và tài chính, đồng thời đào tạo nhân viên về các yêu cầu pháp lý. Thực hiện kiểm tra nội bộ định kỳ để bảo đảm tuân thủ cũng là một biện pháp cần thiết. Điều này không chỉ giúp tránh rủi ro pháp lý mà còn nâng cao tính minh bạch và trách nhiệm giải trình trong hoạt động tài chính.

Thứ hai, hoạt động đầu tư vào hệ thống phần mềm kế toán hiện đại sẽ mang lại nhiều lợi ích cho công tác kế toán của các trường đại học ngoài công lập. Sử dụng các phần mềm kế toán tiên tiến và tích hợp hệ thống quản lý tài chính toàn diện như ERP giúp tự động hóa quy trình, giảm thiểu sai sót và cung cấp thông tin kịp thời, chính xác. Điều này không chỉ nâng cao hiệu quả công việc mà còn giúp tiết kiệm thời gian và nguồn lực. Bên cạnh đó, đào tạo nhân viên về kỹ năng sử dụng công nghệ cũng là yếu tố quan trọng để bảo đảm thành công.

Thứ ba, để đáp ứng nhu cầu sử dụng thông tin của nhà quản lý, cải thiện hệ thống báo cáo tài chính là điều cần thiết. Các trường nên xây dựng các báo cáo tài chính chi tiết, dễ hiểu và cung cấp thông tin hữu ích kịp thời cho việc ra quyết định. Việc này giúp nhà quản lý có cái nhìn tổng quan và sâu sắc về tình hình tài chính, từ đó đưa ra các quyết định chiến lược phù hợp. Sự cải thiện này không chỉ nâng cao hiệu quả quản lý mà còn tăng cường sự tin tưởng từ các bên liên quan.

Thứ tư, tái cấu trúc và nâng cao năng lực bộ máy kế toán là cần thiết để bảo đảm hoạt động hiệu quả. Các trường cần phân công công việc rõ ràng, trách nhiệm cụ thể và thiết lập quy trình làm việc hiệu quả cho bộ phận kế toán. Đồng thời, cần chú trọng đào tạo và phát triển nghề nghiệp cho nhân viên kế toán để nâng cao chuyên môn và kỹ năng. Sự cải tiến này giúp bảo đảm công tác kế toán diễn ra suôn sẻ và đạt chất lượng cao.

Thứ năm, nâng cao nhận thức của nhà quản lý về vai trò của kế toán trong quản lý là yếu tố quan trọng để cải thiện công tác kế toán. Các trường cần tổ chức các buổi đào tạo và hội thảo để giúp nhà quản lý hiểu rõ tầm quan trọng của kế toán trong quản lý tài chính và ra quyết định. Khuyến khích sự tham gia của nhà quản lý vào quá trình lập kế hoạch và kiểm tra kế toán cũng là một biện pháp hiệu quả. Điều này không chỉ tăng cường sự hỗ trợ từ phía nhà quản lý mà còn bảo đảm sự phối hợp tốt giữa các bộ phận.

Thứ sáu, xây dựng và duy trì hệ thống kiểm soát nội bộ mạnh mẽ là yếu tố then chốt để nâng cao hiệu quả công tác kế toán. Các trường cần thiết lập các chính sách và quy trình kiểm tra chặt chẽ để bảo đảm tính chính xác và tin cậy của thông tin kế toán. Thực hiện kiểm tra nội bộ định kỳ và đánh giá lại các quy trình kiểm soát để bảo đảm tính hiệu quả và phù hợp với thực tế. Hệ thống kiểm soát nội bộ tốt sẽ giúp phát hiện và ngăn chặn kịp thời các sai sót và gian lận, từ đó nâng cao chất lượng thông tin tài chính.

Tài liệu tham khảo:

1. Anthony, R. N. and Govindarajan, V (2007). Management Control Systems. 12th international ed. Singapore: McGraw-Hill.

2. Brown, P., Preiato, J., & Tarca, A (2014). Measuring country differences in enforcement of accounting standards: An audit and enforcement proxy. Journal of Business Finance & Accounting, 41(1-2), 1-52.

3. Chenhall, R. H., & Morris, D (1986). The impact of structure, environment, and interdependence on the perceived usefulness of management accounting systems. Accounting Review, 16-35.

4. COSO (The Committee of Sponsoring Organizations) (2013). Applying COSO’s ERM – Integrated Framework. www.coso.org.

5. Davenport, T. H., & Short, J. E (1990). The new industrial engineering: information technology and business process redesign.

6. Dechow, P. M., Sloan, R. G., & Sweeney, A. P (1996). Causes and consequences of earnings manipulation: An analysis of firms subject to enforcement actions by the SEC. Contemporary accounting research, 13(1), 1-36.

7. Meckling, W. H., & Jensen, M. C (1976). Theory of the Firm. Managerial Behavior, Agency Costs and Ownership Structure.

8. Kaplan, R. S., & Norton, D. P (1996). The Balanced Scorecard. Harvard Business SchoolPress, Boston, MA, USA, 68-78.

9. Rom, A., & Rohde, C (2007). Management accounting and integrated information systems: A literature review. International journal of accounting information systems, 8(1), 40-68.

và Đại học Khon Kaen (KKU) của Thái Lan")