ThS. Đặng Hoài Nam

Ủy ban Chứng khoán Nhà nước – Bộ Tài Chính

(Quanlynhanuoc.vn) – Đầu tư công, đặc biệt là cơ sở hạ tầng được xem là động lực quan trọng cho sự phát triển của Việt Nam trong tương lai. Tuy nhiên, với ngân sách trung ương hạn chế và nguồn vốn truyền thống ngày càng giảm, các địa phương cần tự chủ trong việc huy động vốn. Trái phiếu chính quyền địa phương là một lựa chọn khả thi, giúp huy động tiền nhàn rỗi trong xã hội và tăng cường phân cấp ngân sách.

Từ khóa: Ngân sách, nợ công, quản lý nợ công, trái phiếu, chính quyền địa phương.

1. Đặt vấn đề

Hiện nay, tư duy phân bổ ngân sách của nước ta đang có sự giằng co gay gắt giữa công bằng và hiệu quả (Huỳnh Thế Du, 2018). Tư duy hiệu quả chỉ ra tính bất hợp lý trong việc nhà nước ưu ái các địa phương khó khăn, có chi vượt thu bằng cách phân bổ trọn gói cho các địa phương này một khoản trợ cấp (lump-sump) mà không có yêu cầu hay quy định ràng buộc gì, trong khi các địa phương tự chủ ngân sách, có nguồn thu cao thì lại phải điều tiết bớt về ngân sách trung ương, hỗ trợ cho các địa phương thâm hụt, gián tiếp làm suy giảm nguồn vốn tái đầu tư hiệu quả cho chính các địa phương này.

Tư duy công bằng lập luận rằng, các địa phương có nguồn thu cao, có lợi thế sẵn có về mặt địa lý và lịch sử, đầu tư tư nhân được thu hút mạnh và tập trung ở đó, kéo theo sự thu hút cả về nguồn lực và nhân sự cho sự phát triển lớn. Những địa phương nghèo không có các lợi thế ưu đãi đó nên không thể cạnh tranh. Do vậy, việc tái phân phối nguồn thu giữa các địa phương là cần thiết để hỗ trợ các địa phương nghèo, bảo đảm an sinh xã hội và an ninh quốc phòng.

2. Khái quát về trái phiếu chính quyền địa phương

Dựa vào tiêu chí phân bổ ngân sách, các tỉnh thành được chia làm hai nhóm: nhóm các địa phương có thặng dư ngân sách, điều tiết ngân sách về trung ương (nhóm A) và nhóm còn lại là địa phương thâm hụt ngân sách vẫn nhận bổ sung từ ngân sách trung ương (nhóm B). Nhóm A bao gồm: TP. Hồ Chí Minh điều tiết về ngân sách trung ương: 79%, Hà Nội: 68%, Bình Dương: 67%,… Có 18 địa phương thuộc nhóm A chỉ được giữ lại một phần thu từ ngân sách địa phương, trong khi nhu cầu đầu tư để phát triển cho kinh tế – xã hội của nhóm này là rất lớn. Nhóm B có 45 địa phương không tự chủ được ngân sách, phải nhờ vào hỗ trợ của ngân sách trung ương để cân đối. Việc phân bổ ngân sách cho các tỉnh này được thực hiện theo cơ chế xin – cho, địa phương thiếu bao nhiêu thì sẽ xin trung ương bổ sung bấy nhiêu.

Theo Nghị định số 01/2011/NĐ-CP ngày 05/01/2011 của Chính phủ về phát hành trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương là loại trái phiếu do UBND tỉnh, thành phố trực thuộc Trung ương phát hành nhằm huy động vốn cho công trình, dự án đầu tư của địa phương. Chủ thể phát hành trái phiếu là UBND cấp tỉnh. Mục đích phát hành trái phiếu chính quyền địa phương được quy định phục vụ cho đầu tư phát triển kinh tế – xã hội thuộc nhiệm vụ chi của ngân sách địa phương theo quy định của Luật Ngân sách nhà nước và đầu tư vào các dự án có khả năng hoàn vốn tại địa phương.

Trái phiếu chính quyền địa phương phân làm hai loại: ngắn hạn và dài hạn. Trái phiếu ngắn hạn được dùng để bù đắp những thiếu hụt ngân sách tạm thời của địa phương. Loại dài hạn được phát hành nhằm huy động vốn cho các dự án đầu tư cơ sở hạ tầng, có kỳ hạn từ 10 đến 30 năm.

Trái phiếu chính quyền địa phương là một loại nợ công nên cũng đặt ra một số rủi ro vĩ mô nếu không được kiểm soát cẩn trọng. Việc phát hành nợ tràn lan sẽ đẩy lãi suất tăng cao, từ đó làm giảm đầu tư và tích lũy vốn, gây ảnh hưởng đến năng suất và tăng trưởng kinh tế. Ngoài ra, gia tăng nợ công làm tăng áp lực lạm phát do gia tăng cung tiền từ phát hành nợ (Nautet 2011).

Theo Levine (2002), trái phiếu được xem là một hình thức kêu gọi vốn dựa vào thị trường (market-based) và có nhiều ưu điểm riêng nhất định so với cách huy động dựa vào ngân hàng (bank-based). Nghiên cứu giữa hai nhóm quốc gia đại diện cho hai mô hình huy động vốn trên chỉ ra rằng, những nền kinh tế đang trong thời kỳ đầu phát triển và chịu sự quản trị của một thể chế yếu thì phụ thuộc vào hệ thống ngân hàng để phân bổ vốn, trong khi đối với những nền kinh tế phát triển, thị trường vốn đóng vai trò chủ đạo trong phân phối nguồn lực.

Trong nghiên cứu về ảnh hưởng của thị trường trái phiếu lên tăng trưởng kinh tế của Thumrongvit, Kim và Pyun (2013), sau khi thu thập và phân tích định lượng bộ dữ liệu của 38 quốc gia trong giai đoạn 1989 đến 2010 chỉ ra trái phiếu chính phủ có mối quan hệ tích cực với tăng trưởng kinh tế, trong khi tác động của trái phiếu doanh nghiệp thay đổi từ tiêu cực (-) sang tích cực (+), khi cơ cấu tài chính nội địa mở rộng về quy mô.

Trái phiếu chính quyền địa phương thúc đẩy phân cấp ngân sách bằng việc tạo ra sự độc lập cho tài chính, lấp đầy những khoảng trống tài chính và thúc đẩy hơn nữa vai trò của cộng đồng trong phát triển vùng (Surachman & Setiawan trích trong Sheikh & Asher, 2012). Thêm vào đó, địa phương có thể sử dụng trái phiếu chính quyền địa phương như một công cụ giúp đẩy nhanh tốc độ phát triển của vùng mà không cần phụ thuộc vào nguồn vốn trung ương.

3. Cơ sở lý thuyết

(1) Khuôn khổ phân cấp tài khóa hiệu quả

Lý thuyết truyền thống về tài chính công cho rằng, trách nhiệm của chính quyền trong hoạt động tài khóa bao gồm: ổn định, tái phân phối và phân bổ nguồn lực giữa các cấp. Trong khi nhiệm vụ ổn định tài khóa và tái phân phối hoàn toàn thuộc về trung ương, việc phân bổ nguồn lực có thể được thực hiện một cách hiệu quả thông qua phân cấp cho địa phương. Có hai lý do ủng hộ việc phân cấp này. Thứ nhất, các lãnh đạo địa phương sẽ là người hiểu hơn cả về ý kiến của người dân so với các lãnh đạo ở Trung ương nên có thể điều chỉnh việc cung cấp dịch vụ công sao cho phù hợp với nguyện vọng của Nhân dân. Thứ hai, người dân có thể chuyển đến các địa phương khác sinh sống nếu họ cảm thấy không hài lòng với chất lượng sống của nơi sở tại nên có áp lực canh tranh để thu hút người dân đến và ở lại, từ đó dẫn đến việc cung cấp dịch vụ công hiệu quả hơn (Fedelino 2010).

Luật Ngân sách nhà nước năm 2015 khẳng định vai trò chủ đạo của ngân sáchtrung ương, bảo đảm thực hiện các nhiệm vụ chi quốc gia, hỗ trợ các địa phương chưa cân đối được ngân sách. Điều này cho thấy, Việt Nam chú trọng đến yếu tố công bằng khi vẫn quan tâm hỗ trợ các địa phương thu không đủ chi. ngân sách trung ương làm nhiệm vụ tái phân phối giữa các địa phương giàu và nghèo, nhằm đạt được cải thiện Pareto. Tuy nhiên, liệu cải thiện này có thực sự đạt được khi các địa phương giàu gánh áp lực tái đầu tư để duy trì nguồn thu trong tương lai nhưng lại thiếu vốn trầm trọng. Lời giải nằm ở hoạt động phân cấp cho các địa phương để tự chủ trong tìm kiếm nguồn vốn đầu tư, giúp cái bánh của cả xã hội to lên.

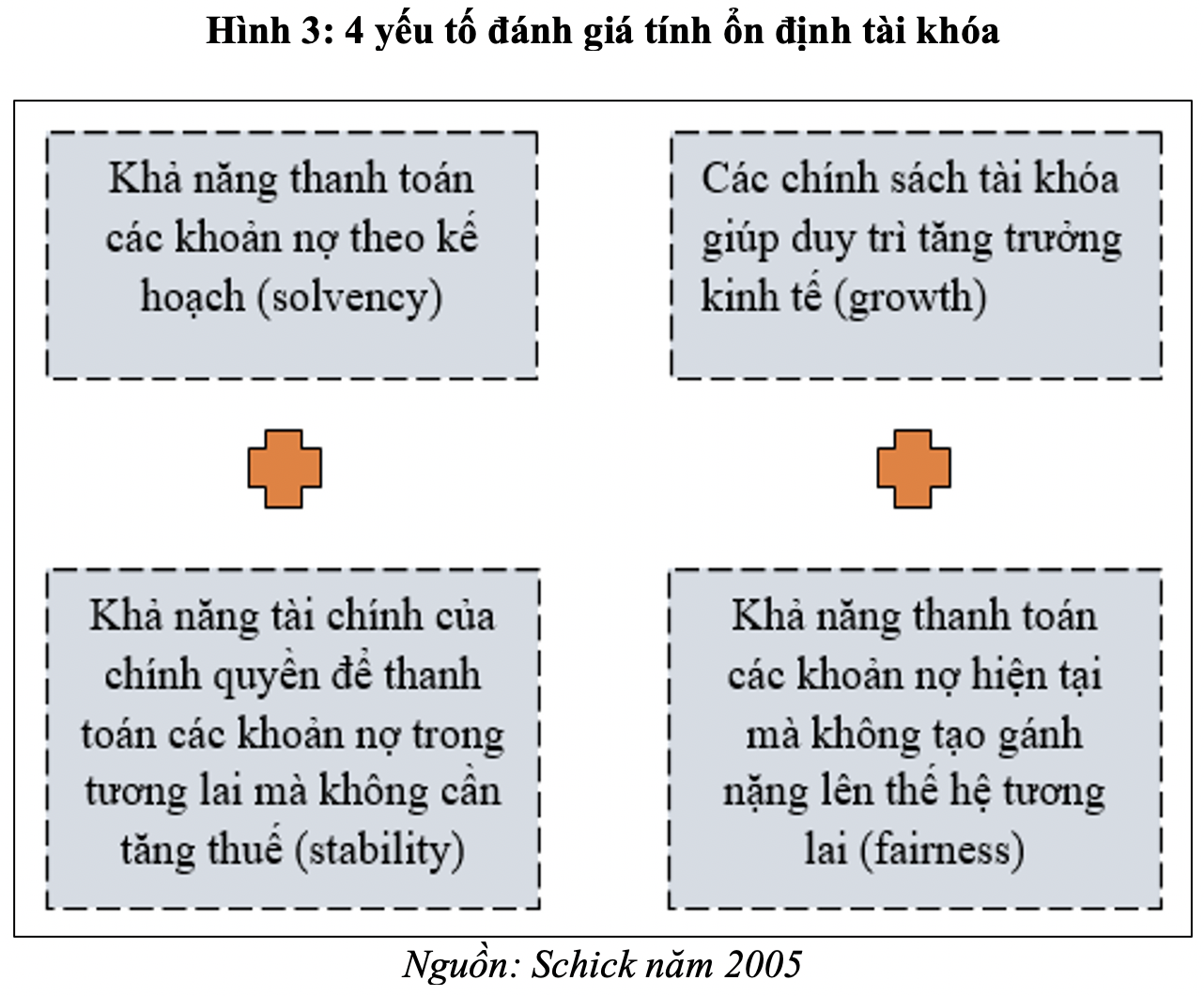

(2) Khuôn khổ phân tích năng lực tài khóa của địa phương

Khuôn khổ đánh giá này được Schick (năm 2005) đặt trong bối cảnh dân số các thế giới đang rơi vào tình trạng già hóa, khiến gánh nặng chi trả lương hưu và các quyền lợi y tế cho người dân gia tăng lên chính phủ.

Khung phân tích này phù hợp với tình hình kinh tế – xã hội của Việt Nam do nhân khẩu học của nước ta đã có sự thay đổi từ một nước có tỷ lệ dân số trẻ, lực lượng lao động dồi dào sang một nước bước vào giai đoạn dân số già hóa nhanh. Quá trình già hóa dân số đặt ra cơ hội và thách thức cho kinh tế và xã hội. Nó dẫn đến thiếu lao động trong tương lai và tăng nhu cầu về dịch vụ xã hội cho người cao tuổi. Điều này đòi hỏi cải thiện hệ thống an sinh xã hội và mở rộng phạm vi áp dụng. Trách nhiệm của nhà nước đối với xã hội tăng cao, do việc dân số già làm phát sinh các khoản chi phí an sinh, phúc lợi, y tế,… gián tiếp làm giảm đi nguồn lực đầu tư cho tương lai.

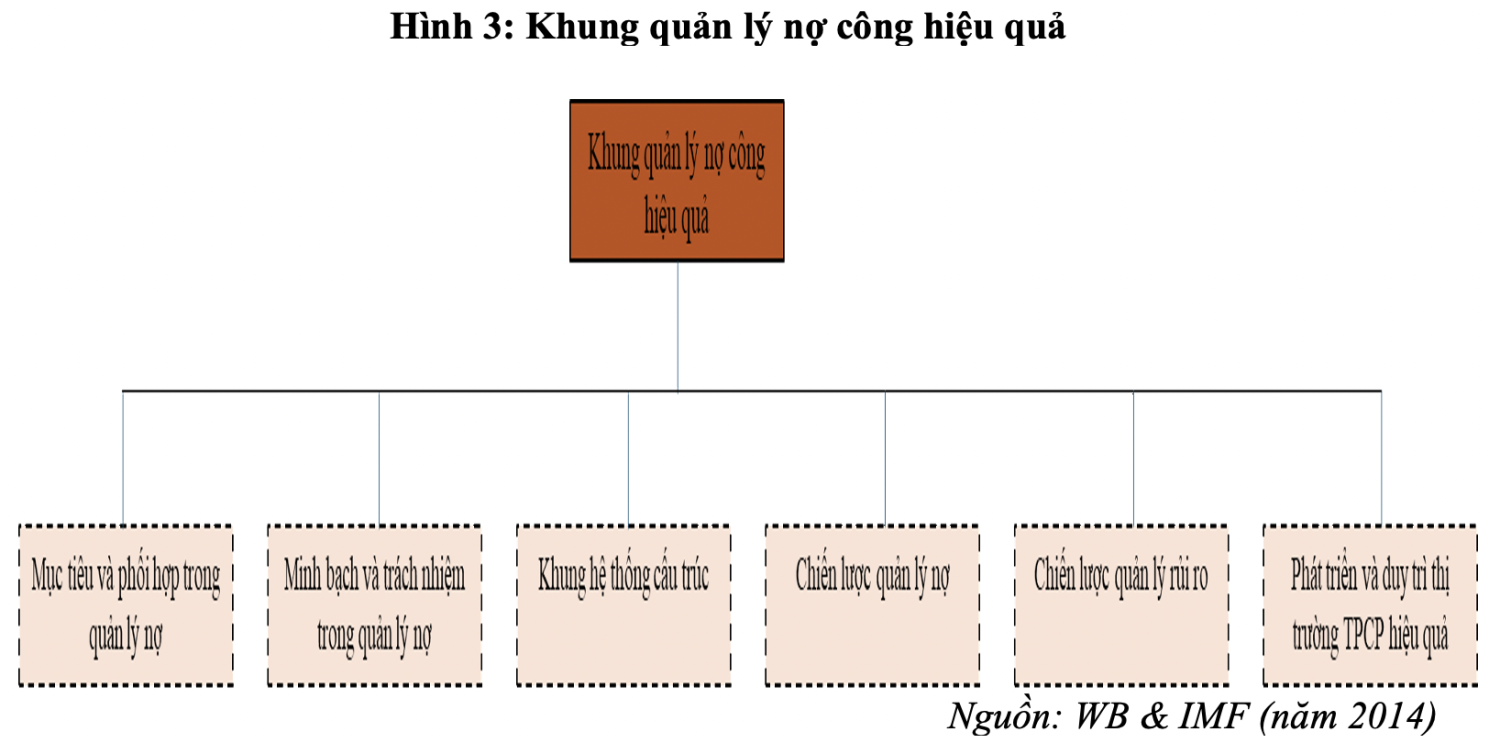

(3) Khuôn khổ quản lý nợ công an toàn

Hướng dẫn về quản trị nợ công an toàn của IMF và WB lần đầu được ra mắt năm 2001, điều chỉnh năm 2003 và điều chỉnh tiếp vào 2014 theo yêu cầu của các Bộ trưởng Bộ Tài chính và Thống đốc Ngân hàng Trung ương của nhóm G-20.

Quản lý nợ công là quá trình xây dựng và thực hiện chiến lược để quản lý nợ của Chính phủ nhằm huy động số tiền cần thiết với chi phí thấp nhất trong giai đoạn trung và dài hạn, đồng thời duy trì một mức độ rủi ro thận trọng hợp lý. Các cuộc khủng hoảng nợ đã làm nổi bật tầm quan trọng của việc thực hiện các quy trình quản lý nợ một cách thận trọng và nêu bật sự cần thiết của thị trường vốn có tính hiệu quả và thanh khoản cao.

4. Kết quả nghiên cứu

Một là, về nguồn cung vốn hiện hữu cho các địa phương.

Nguồn vốn ngắn hạn từ ngân sách trung ương: Đây thực ra là một khoản tạm ứng trước từ ngân sách trung ương. Chính vì vậy, thời hạn của loại hình cấp vốn này rất ngắn, tối đa không quá 12 tháng kể từ ngày hợp đồng cho vay có hiệu lực, cũng như hạn mức cho vay bị bó buộc không vượt quá số còn lại của dự toán chi ngân sách địa phương tại thời điểm đề nghị tạm ứng (Bộ Tài chính năm 2023). Trong khi đó thực tế cho thấy các dự án đầu tư công đều là những dự án có số vốn lớn, nhiều dự án còn vượt cả hạn mức chi của nhiều địa phương có ngân sách hạn hẹp; thời gian thực hiện các dự án diễn ra trong trung hạn kéo dài hơn một năm.

Vay lại nguồn ODA từ Chính phủ: Trong giai đoạn trước năm 2009, khi Việt Nam còn đang là một nước có thu nhập thấp (theo phân loại của WB), nguồn vốn ODA giá rẻ là một nguồn vốn quan trọng trong đầu tư công vì những ưu điểm như lãi suất ưu đãi, thời gian cho vay và ân hạn dài, phần viện trợ không hoàn lãi chiếm tỷ lệ cao. Tuy nhiên, Việt Nam chính thức trở thành nước thu nhập trung bình thấp, các ưu đãi khi vay vốn ODA đã không còn hấp dẫn như trước: lãi suất tăng cao hơn, thời gian ân hạn cũng như phần viện trợ không hoàn lại giảm, tạo ra áp lực trả nợ lớn nếu phụ thuộc vào nguồn vốn này. Thêm vào đó, các địa phương hiện nay không có quyền tự đàm phán đi vay ODA mà phải thông qua sự chủ trì của Chính phủ, đi cùng với đó là các chi phí khác: phí thu xếp vốn 0.25% và phí quản lý cho vay lại từ Bộ Tài chính 0.25% trên giá trị khoản vay, phí cam kết 0.25% trên số dư chưa giải ngân.

Như vậy có thể thấy, nếu vay vốn ODA lãi suất sẽ giao động ở mức 6 đến 7%/năm (đồng đô-la) kèm thêm các phụ phí sẽ lên tới mức 6.5% đến 7.5%/năm, thậm chí lãi suất thực có thể cao hơn vì Việt Nam đồng có xu hướng trượt giá so với đồng đô la. Lãi suất cao đồng nghĩa áp lực trả nợ lớn lên ngân sách địa phương và cả ngân sách trung ương.

Vay từ nguồn của Ngân hàng phát triển Việt Nam (DBV): đây là một nguồn vay có thời hạn cho vay dài lên tới 12 năm với các dự án thông thường, và lên tới 15 năm với các dự án đầu tư công thuộc nhóm A và có thể kéo dài hơn trong thẩm quyền quyết định của Thủ tướng Chính phủ. Mức lãi suất cho vay của Ngân hàng phát triển Việt Nam rất cạnh tranh được phép thấp hơn tối đa 15% so với mức lãi suất cho vay bình quân của các Ngân hàng thương mại trong nước cùng kỳ. Tuy nhiên, do nguồn vốn hạn chế nên đối tượng được vay ưu đãi từ Ngân hàng phát triển chỉ giới hạn trong nhóm các dự án phục vụ các chương trình mục tiêu quốc gia, an sinh xã hội, năng lượng tái tạo.

Vay từ các Ngân hàng thương mại quốc doanh: các Ngân hàng thương mại rất e ngại trong việc cho các chính quyền địa phương vay, đặc biệt là vay vào mục đích đầu tư cơ sở hạ tầng vì nguồn tiền trả lãi và nợ của dự án không cụ thể, chỉ đến chung từ ngân sách nhà nước và do HĐND quyết định nên rủi ro thanh toán rất cao. Thêm vào đó, các ngân hàng cũng dễ mắc phải rủi ro đạo đức (moral hazard) trong quá trình thẩm định dự án và năng lực trả nợ của bên vay do áp lực chính trị và giả định về bảo lãnh “ngầm” của chính quyền. Bài học của Vinashin đi vay gần 10.000 tỷ từ các Ngân hàng thương mại sau đó đầu tư dàn trải, thiếu hiệu quả gây nên khoản nợ xấu hơn một thập kỷ vẫn chưa xử lý xong.

Phát hành trái phiếu chính quyền địa phương: được sử dụng nhằm huy động từ năm 2003 cho các địa phương tiên phong, như: TP. Hồ Chí Minh, Hà Nội. Đến thời điểm hiện tại, đã có thêm một số tỉnh thành phát hành được trái phiếu chính quyền địa phương, như: Đà Nẵng, Hải Phòng, Khánh Hòa. Tuy nhiên, quy mô và tần suất huy động vẫn ở mức khiêm tốn, chưa chiếm tỷ trọng lớn trong tổng nguồn vốn phục vụ đầu tư công… Tổng thể, nợ của địa phương chỉ chiếm 0.6% GDP năm 2021 so với 38.7% GDP của nợ của Chính phủ cùng năm (số liệu báo cáo Bộ Tài chính năm 2023). Như vậy, nợ của địa phương hiện nay còn rất nhỏ và có nhiều dự địa có thể được khai thác. Thêm vào đó, việc phát hành trái phiếu chính quyền địa phương hiện nay vẫn chưa làm nổi bật tinh thần phân cấp, phân quyền, tự chủ cho địa phương khi vẫn chịu sự quản lý và giám sát của Bộ Tài chính trong quá trình phát hành. Tuy nhiên, đây là loại hình huy động vốn với mức giá phải chăng.

Hai là, về lợi ích và hạn chế của trái phiếu chính quyền địa phương.

Phát hành trái phiếu chính quyền địa phương mang lại thêm một sự lựa chọn về nguồn vốn để huy động cho các dự án công, đặc biệt là tại các địa phương thuộc nhóm A có nhu cầu tái đầu tư và đầu tư mới cơ sở hạ tầng lớn. Ví dụ, năm 2014, Đà Nẵng phát hành thành công 1,100 tỷ trái phiếu chính quyền địa phương và nguồn vốn này được sử dụng để đầu tư vào các dự án giúp cải thiện cơ sở hạ tầng và an sinh xã hội, như: Cầu Rồng, Cầu Trần Thị Lý, bệnh viện đa khoa quận Hải Châu (Bích Diệp, năm 2014).

Trái phiếu chính quyền địa phương thúc đẩy quá trình phân cấp ngân sách. Việc tự chủ huy động vốn cho các dự án giúp địa phương không phải phụ thuộc vào ngân sách trung ương, tránh các vướng mắc do cơ chế xin-cho, tiết kiệm được thời gian giải ngân khi không phải xin ý kiến trung ương.

Phát hành trái phiếu chính quyền địa phương là một phương thức vay nợ, vì vậy nó giúp nâng cao khả năng quản lý vốn của địa phương do phải chịu một áp lực quản lý đồng vốn vay hiệu quả, đảm bảo có thể sinh lời từ vốn đầu tư, nếu không đầu tư hiệu quả sẽ dẫn đến mất cân đối ngân sách do phải tìm nguồn khác để trả nợ đã vay. Từ đó, địa phương sẽ xây dựng kế hoạch bố trí và sử dụng vốn rõ ràng, đồng thời tính toán nguồn thu và dòng tiền sẽ được dùng để trả lãi và gốc đúng hạn.

Tuy nhiên, mặc dù đã phát hành thành công và huy động được nguồn vốn, nhưng do không tuân thủ phương án sử dụng vốn đã được phê duyệt, dẫn đến tình trạng vốn không giải ngân, gây lãng phí. Ví dụ, Hải Phòng phát hành 500 tỷ năm 2015 nhưng có tới 266 tỷ đồng được gửi vào Ngân hàng thương mại (Bích Diệp năm 2017). Việc chậm phân bổ và sử dụng nguồn vốn dẫn tới việc giảm hậu quả vay vốn, gây lãng phí nguồn vốn và tăng chi phí cơ hội của đồng vốn, đồng thời vi phạm quy định của Luật Ngân sách nhà nước.

Việc khó khăn trong giải ngân cũng chính là lý do khiến cho địa phương ngần ngại trong việc đi huy động vốn thay cho xin vốn từ ngân sách trung ương. Theo Nghị định số 01/2011/NĐ-CP, chủ thể phát hành phải có trách nhiệm thanh toán lãi, gốc trái phiếu khi đến hạn bằng nguồn thu hợp pháp từ các dự án hoặc từ ngân sách tỉnh. Trong trường hợp dự án bị chậm tiến độ, địa phương vẫn phải có trách nhiệm bố trí ngân sách địa phương để trả lãi và gốc cho trái chủ, trong khi bản thân ngân sách địa phương cũng hạn hẹp, phải co ép để bố trí cho các dự án khác. Đồng thời, chậm tiến độ thường dẫn đến việc dự án bị đội vốn so với ban đầu, càng gây khó khăn cho địa phương trong việc bố trí nguồn vốn bổ sung cho dự án.

Trái phiếu chính quyền địa phương hiện nay vẫn chưa được định vị là một sản phẩm hấp dẫn trên thị trường. Trái phiếu chính quyền địa phương khó hấp dẫn bằng trái phiếu doanh nghiệp vì hai lý do chính: kỳ hạn của trái phiếu chính quyền địa phương dài và lãi suất lại không đủ hấp dẫn. Đầu tiên, kỳ hạn trung bình của trái phiếu chính quyền địa phương là 10 năm, phù hợp với thực tiễn của các dự án công trung hạn. Trong khi đó, kỳ hạn của trái phiếu doanh nghiệp trung bình chỉ dưới 5 năm. Ví dụ, năm 2022, trái phiếu có kỳ hạn dưới 5 năm chiếm 68.9%, kỳ hạn 5 đến 10 năm chiếm 25.9%, kỳ hạn 10 năm trở lên chiếm 5.2% (VBMA 2023).

Mặc dù kỳ hạn dài hạn nhưng lãi suất của trái phiếu chính quyền địa phương lại không hấp dẫn bằng trái phiếu doanh nghiệp. Theo số liệu từ sàn HNX, lãi suất của trái phiếu chính quyền địa phương có kỳ hạn 20 năm là 6.5%/ năm, trong khi lãi suất bình quân của trái phiếu doanh nghiệp là 8.06%/năm, cá biệt có những ngành như bất động sản và xây dựng chào mức lãi suất trên 10%/năm.

5. Một số vấn đề đặt ra

Trong khuôn khổ đánh giá năng lực tài khóa của địa phương, những tỉnh có năng lực tài khóa và quản trị mạnh đã tự chủ được ngân sách từ trước cũng như đã từng phát hành trái phiếu chính quyền địa phương và hoàn thành nghĩa vụ nợ đúng hạn, thuộc nhóm ổn định tài khóa. Những địa phương này nên được khuyến khích chủ động, tận dụng trái phiếu để tăng cường phân cấp ngân sách và tự chủ tài khóa. Những tỉnh chưa tự chủ ngân sách nhưng có khả năng tự chủ trong tương lai nhờ sự cải thiện trong năng lực tài khóa, đồng thời đang hoàn thành đúng kế hoạch với những nghĩa vụ nợ hiện tại cần có cơ chế đánh giá và bồi dưỡng để tiếp tục tiến bộ, có thể thí điểm phát hành một khoản nhỏ để đánh giá trình độ sử dụng và quản lý vốn. Những tỉnh còn thâm hụt ngân sách, năng lực quản trị yếu thì không nên cho phép phát hành trái phiếu chính quyền địa phương vì dễ xảy ra rủi ro “vỡ nợ”.

Khoản 1, 2 Điều 24, Nghị định số 01/2011-NĐ-CP cho phép HĐND tỉnh có quyền quyết định dự án được phép phát hành trái phiếu để huy động đầu tư và phê duyệt đề án phát hành. Tuy nhiên, quy định này chỉ mang tính khái quát, không rõ ràng, không có căn cứ nào cụ thể để xác định thế nào là một dự án phù hợp. Thêm vào đó các điều kiện phát hành cũng được hướng dẫn trong tại Điều 7, Thông tư số 81/2012-BTC ngày 22/5/2012 của Bộ Tài chính hướng dẫn phát hành trái phiếu chính quyền địa phương tại thị trường trong nước, như: cơ cấu nguồn vốn, phương án tài chính, phương án sử dụng vốn, đánh giá tính hiệu quả,… tuy nhiên các điều kiện này không có tính khách quan, rất dễ nảy sinh những thỏa thuận nội bộ hoặc cung cấp thông tin không tin cậy, chống đối vì không được áp một quy chuẩn cụ thể hay yêu cầu phải có sự tham gia của cơ quan chuyên môn/ tư vấn độc lập thẩm định.

Hiện nay, có sự chồng chéo giữa thẩm quyền của trung ương và địa phương. Khoản 2 Điều 24 yêu cầu đề án phát hành trái phiếu chính quyền địa phương phải được Bộ Tài chính thẩm định, chấp thuận. Tuy nhiên, vai trò của Bộ Tài chính chỉ mang tính hành chính, khi chỉ dựa vào bộ hồ sơ đã được phê duyệt ở cấp HĐND để ra quyết định chấp thuận đề án. Mặc dù vậy, quyền lực của Bộ trong vấn đề này là rất lớn, vì nếu không có sự chấp thuận chủ trương của Bộ, các tỉnh không được phép tổ chức phát hành. Chính sự bất cân xứng trong cán cân quyền lực dẫn đến các địa phương phải sử dụng cơ chế “xin-cho”, Bộ Tài chính có nhiều lợi ích nhưng vai trò và trách nhiệm trước pháp luật lại hạn chế nên càng muốn phê duyệt lấy số lượng. Đồng thời, quy định này còn ẩn ý ngầm rằng có sự bảo lãnh của Chính phủ đối với nghĩa vụ trả nợ do khoản trái phiếu phát hành của địa phương khi Trung ương chấp thuận đề án phát hành mà không căn cứ vào một khung quy định cụ thể (Đỗ Thiên Anh Tuấn, năm 2012).

Một chiến lược quản lý nợ công sẽ giúp giám sát các rủi ro nợ mà địa phương có thể gặp phải, đồng thời đánh giá kịp thời các yếu tố ngoại tác ảnh hưởng đến sự an toàn của danh mục nợ công. Đây là điểm tích cực mà Việt Nam đã đạt được tại Nghị định số 93/2018/NĐ-CP ngày 30/6/2018 của Chính phủ quy định về quản lý nợ của chính quyền địa phương. Công tác thu xếp và hoạch định kế hoạch trả nợ của chính quyền địa phương đã được cụ thể hóa bằng cách đặt ra các kế hoạch trả nợ, chương trình quản lý nợ theo 5 năm, 3 năm và hằng năm. Đồng thời, với mỗi chương trình và kế hoạch đều có những yêu cầu, phương pháp và căn cứ cụ thể được đặt ra.

6. Một số giải pháp giúp thúc đẩy phát hành trái phiếu chính quyền địa phương

Để phát huy vai trò của trái phiếu chính quyền địa phương, tác giả kiến nghị một số chính sách theo 3 vấn đề:

Vấn đề 1: Sửa đổi cơ chế, luật pháp hiện hành để tăng cường phân cấp tài khóa cho địa phương.

Hiện nay, cơ chế phát hành trái phiếu chính quyền địa phương còn mang tính “xin-cho” giữa trung ương và địa phương. Theo Nghị định số 01/2011/NĐ-CP, Bộ Tài chính được quyền quyết định việc phát hành trái phiếu của địa phương, dễ gây phát sinh tiêu cực. Đồng thời, việc dự án cần phát hành trái phiếu phải thông qua HĐND tỉnh mà không có một quy chuẩn cụ thể cũng dễ dẫn đến việc đầu tư kém hiệu quả. Vì vậy, cần tăng tính tự chủ, phân quyền cho địa phương nhưng cũng cần ban hành khung tiêu chuẩn cụ thể để đánh giá những dự án có thể huy động vốn qua trái phiếu chính quyền địa phương. Cụ thể:

Bộ Tài chính đóng vai trò quản lý nợ và hướng dẫn thực hiện việc phát hành trái phiếu chính quyền địa phương. Thay vì là cơ quan quyết định, Bộ sẽ chỉ đóng vai trò quản lý nợ công của cả quốc gia dựa vào Khung quản lý nợ công của IMF và World Bank. Đồng thời, hỗ trợ và đào tạo các địa phương thuộc nhóm 2 và 3 cải thiện việc thu chi và quản lý ngân sách hướng tới mục tiêu bền vững ngân sách.

Nghị quyết số 98 về cơ chế đặc thù cho TP. Hồ Chí Minh, bổ sung cơ chế phát hành trái phiếu chính quyền địa phương ra thị trường quốc tế cho TP. Hồ Chí Minh là biện pháp thích hợp để huy động thêm vốn cho TP. Hồ Chí Minh. Việt Nam có khả năng đón nhận nguồn cung vốn dồi dào hơn đến từ các quỹ quốc tế vì sự ổn định chính trị cũng như năng lực quản lý vĩ mô càng ngày càng được nâng cao.

Năm 2014, Việt Nam đã phát hành thành công 1 tỷ USD trái phiếu chính phủ với lãi suất 4.8% trong kỳ hạn 10 năm. Thời điểm này xếp hạng tín nhiệm của chúng ta là BB-) (Duy Cường 2014). Hiện nay, xếp hạng tín nhiệm của Việt Nam đã nâng lên BB+. Theo tính toán của tác giá dựa vào số liệu quá khứ về phát hành trái phiếu chính phủ, tỷ giá VND/USD, lãi suất huy động thực tế ở thị trường quốc tế rơi vào khoảng từ 6-8%/năm, sẽ không chênh lệch nhiều so với huy động hiện nay từ thị trường trong nước. Đồng thời, việc phát hành tại thị trường quốc tế với sự minh bạch cao và tiêu chuẩn gắt gao hơn cũng là động lực để địa phương trở nên chuyên nghiệp hơn, bắt kịp chuẩn mực quốc tế.

Vấn đề 2: Phân chia các địa phương thành các nhóm với các tiêu chi phát hành dựa vào năng lực tài khóa.

Cần bảo đảm khả năng của địa phương có thể quản lý công cụ này, tránh trao cho họ một chiếc áo quá rộng. Cần chia các địa phương làm 3 nhóm dựa vào 4 yếu tố theo khuôn khổ đánh giá năng lực tài khóa như sau:

Các địa phương thuộc nhóm 1 có thể chủ động phát hành trái phiếu chính quyền địa phương mà không phải xin phép Bộ Tài chính. Đây là địa phương có tổng thu ngân sách địa phương lớn hơn tổng chi ngân sách địa phương và có điều tiết về ngân sách trung ương.

Các địa phương thuộc nhóm 2 có thể thí điểm phát hành trái phiếu chính quyền địa phương nhưng phải chịu sự quản lý và giám sát của Bộ Tài chính. Đây là các địa phương có tổng thu ngân sách địa phương nhỏ hơn tổng chi ngân sách địa phương nhưng lớn hơn mức chi thường xuyên.

Các địa phương thuộc nhóm 3 tuyệt đối không được cho phép phát hành trái phiếu chính quyền địa phương. Đây là các địa phương có tổng thu ngân sách địa phương nhỏ hơn mức chi thường xuyên và vẫn nhận bổ sung ngân sách trung ương.

Vấn đề 3: Để có các tiêu chuẩn quản lý nợ trái phiếu an toàn, cần thiết kế khung quản lý nợ trái phiếu chính quyền địa phương dựa vào khung quản lý nợ công, trong đó chú trọng 5 trụ cột.

Mục tiêu và phối hợp quản lý nợ: chia sẻ và thống nhất với các cơ quan quản lý tiền tệ, tài khóa và tài chính về mục tiêu quản lý nợ nhằm thống nhất mức nợ công bền vững.

Minh bạch và trách nhiệm trong quản lý nợ: Các hoạt động liên quan đến nợ của địa phương cần chịu sự giám sát từ HĐND và thông tin cần được công khai. Bộ Tài chính không giám sát trực tiếp nhưng cần tổ chức các đoàn thanh tra, kiểm tra công tác quản lý nợ của địa phương.

Khung pháp luật: Luật hóa các quy định về vay, sử dụng và quản lý nợ, đồng thời cần quy định rõ ràng vai trò và nhiệm vụ của các tổ chức sử dụng vốn và tham gia quản lý nợ công.

Chiến lược quản lý nợ: Bộ Tài chính cần thiết lập khung giám sát trái phiếu chính quyền địa phương, chú trọng đến việc lên kế hoạch và xác định dòng tiền từ ngân sách địa phương để trả nợ do trái phiếu chính quyền địa phương phát hành trong nước và có thời hạn dài nên không chịu những tác động khác như tiền tệ nước ngoài, lãi suất thay đổi.

Chiến lược quản lý rủi ro: thường xuyên tiến hành các bài kiểm tra với danh mục nợ và lên kịch bản ứng phó trong tình huống xảy ra các cú sốc kinh tế tài chính.

Tài liệu tham khảo:

1. Bộ Tài chính (2012). Thông tư số 81/2012/TT-BTC ngày 22/5/2012 hướng dẫn về phát hành trái phiếu chính quyền địa phương tại thị trường trong nước.

2. Bộ Tài chính (2020). Thông tư quy định tạm ứng, vay ngân quỹ nhà nước của ngân sách nhà nước.

3. Bộ Tài chính (2021). Báo cáo thường niên thị trường trái phiếu Việt Nam.

4. Bộ Tài Chính (2023). Bản tin nợ công số 16.

5. Bộ Tài Chính (2023). Số liệu quyết toán ngân sách nhà nước giai đoạn 2016 – 2023.

6. Chính phủ (2011). Nghị định số 01/2011/NĐ-CP về phát hành trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương.

7. Chính phủ (2018). Nghị định số 93/2018/NĐ-CP ngày 30/6/2028 quy định về quản lý nợ của của chính quyền địa phương.

8. Chính phủ (2023). Nghị định sửa đổi, bổ sung một số điều Nghị định số 32/2017/NĐ-CP ngày 31/3/2017 về tín dụng đầu tư của Nhà nước.

9. Chính phủ (2000). Nghị định số 01/2000/NĐ-CP ngày 13/01/2000 ban hành quy chế phát hành trái phiếu Chính phủ.

10. Duy Cường (2014). Việt Nam phát hành thành công 1 tỷ USD trái phiếu quốc tế. https://vneconomy.vn/techconnect//viet-nam-phat-hanh-thanh-cong-1-ty-usd-trai-phieu-quoc-te.htm.

11. Đà Nẵng phát hành 1.100 tỷ đồng trái phiếu chính quyền địa phương. https://dantri.com.vn/kinh-doanh/da-nang-phat-hanh-1100-ty-dong-trai-phieu-chinh-quyen-dia-phuong-1412765597.htm.

12. Hải Phòng: Phát hành hàng trăm tỷ đồng trái phiếu để… gửi ngân hàng. https://dantri.com.vn/kinh-doanh/hai-phong-phat-hanh-hang-tram-ty-dong-trai-phieu-de-gui-ngan-hang-20170209144610375.htm.

13. Đỗ Thiên Anh Tuấn (2012). Nợ và Trái phiếu của chính quyền địa phương. Chương trình Giảng dạy Kinh tế Fulbright.

14. Huỳnh Thế Du (2018). Một số khía cạnh kinh tế chính trị học trong phân bổ và chuyển giao ngân sách ở Việt Nam. Trường chính sách công và quản lý Fulbright – Đại học Fulbright Việt Nam

15. Quốc hội (2015). Luật Ngân sách nhà nước năm 2015.

16. Sở Giao dịch Chứng khoán Hà Nội (2023). Thông tin giao dịch gần nhất. https://www.hnx.vn/vi-vn/trai-phieu.html

17. Tổng cục Thống kê (2023). Báo cáo tình hình kinh tế – xã hội quý IV và năm 2022. https://www.gso.gov.vn/bai-top/2022/12/bao-cao-tinh-hinh-kinh-te-xa-hoi-quy-iv-va-nam-2022/.

18. VBMA (2023). Báo cáo thị trường trái phiếu Việt Nam 2022.

19. WB (2013). Đánh giá Khung tài trợ cho cơ sở hạ tầng địa phương ở Việt Nam.

20. Asher, M. G. (2012). Public debt sustainability and fiscal management in India. Public Debt Sustainability in Developing Asia, 139.

21. Invesco (2023). Primer on Municipal Bonds. https://www.invesco.com/us-rest/contentdetail?contentId=96ca582c5ed1d510VgnVCM100000c2f1bf0aRCRD&dnsName=us

22. Nautet, M., & Van Meensel, L. (2011). Economic impact of the public debt. Economic Review, 2, 7-19.

23. Ross Levine (2002). Bank-based or market-based financial systems: which is better?. National Bureau of economic research.

24. Thumrongvit, P., Kim, Y., & Pyun, C. S. (2013). Linking the missing market: The effect of bond markets on economic growth. International Review of Economics & Finance, 27, 529-541.

25. Fedelino, M. A. (2010). Making fiscal decentralization work: cross-country experiences. International Monetary Fund.

26. WB (2018). Mobilizing Finance for Local Infrastructure Development in Vietnam A City Infrastructure Financing Facility

27. Zhao, R., Tian, Y., Lei, A., Boadu, F., & Ren, Z. (2019). The effect of local government debt on regional economic growth in China: a nonlinear relationship approach. Sustainability, 11 (11), 1-22.