TS. Lê Thị Ánh Tuyết,

Đinh Thị Trang

Trường Đại học Ngân hàng TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu tập trung vào phân tích tác động của rủi ro tham nhũng, chi phí và chỉ số lợi nhuận ròng trên tài sản (ROA) đến khả năng cạnh tranh quốc tế của các công ty đa quốc gia tại TP. Hồ Chí Minh. Kết quả cho thấy, rủi ro tham nhũng có ảnh hưởng tiêu cực lớn nhất đến khả năng cạnh tranh do làm tăng chi phí phi chính thức và gây mất mát nguồn lực. Chi phí cũng đóng vai trò quan trọng, ảnh hưởng đến giá cả sản phẩm và khả năng thu hút khách hàng. Chỉ số ROA thể hiện hiệu quả sử dụng tài sản và thu hút đầu tư, tuy nhiên, nghiên cứu chỉ ra ROA cao có thể giảm khả năng cạnh tranh. Trên cơ sở đó, bài viết đề xuất các chính sách tập trung vào giảm thiểu rủi ro tham nhũng, tối ưu hóa chi phí và đầu tư vào nâng cao hiệu quả quản lý và công nghệ để tăng cường cạnh tranh quốc tế của các doanh nghiệp tại TP. Hồ Chí Minh.

Từ khoá: Tham nhũng, rủi ro tham nhũng, chi phí, ROA, năng lực cạnh tranh.

1. Đặt vấn đề

Thế kỷ XXI đang phát triển mạnh mẽ với sự gia tăng của các nền kinh tế, song điều này cũng đồng nghĩa với nhiều rủi ro, đặc biệt là vấn đề tham nhũng. Tham nhũng ảnh hưởng tiêu cực đến sự phát triển kinh tế quốc gia, đặc biệt là khi các công ty đa quốc gia gặp phải những rủi ro này. Tại Việt Nam, đặc biệt là TP. Hồ Chí Minh, một trong những thị trường tiềm năng thu hút vốn đầu tư và hoạt động của nhiều công ty đa quốc gia. Các doanh nghiệp này đóng góp quan trọng vào nền kinh tế thông qua việc tạo việc làm, chuyển giao công nghệ và nâng cao chất lượng sản phẩm, dịch vụ. Để bảo đảm sự phát triển bền vững cần hiểu rõ hơn về ảnh hưởng của tham nhũng đến khả năng cạnh tranh của các công ty này và đề xuất các biện pháp phòng ngừa, giảm thiểu rủi ro tham nhũng.

Các nghiên cứu về mối quan hệ giữa rủi ro tham nhũng và năng lực cạnh tranh của doanh nghiệp đưa ra nhiều quan điểm quan trọng. Những nghiên cứu này nhấn mạnh rằng, rủi ro tham nhũng có thể ảnh hưởng tiêu cực đến hiệu quả hoạt động của doanh nghiệp, gây tổn hại đến uy tín và hình ảnh công ty. Nghiên cứu cũng cho thấy, các doanh nghiệp phải đối mặt với nhiều thách thức trong việc giảm thiểu rủi ro tham nhũng để duy trì và nâng cao khả năng cạnh tranh. Tuy nhiên, hạn chế của các nghiên cứu thường gặp phải là thiếu sự thống nhất trong định nghĩa và đo lường rủi ro tham nhũng, cùng với khó khăn trong việc đánh giá tác động trực tiếp của rủi ro này lên năng lực cạnh tranh của doanh nghiệp. Do đó, cần có những nghiên cứu tiếp cận bền vững và phát triển các phương pháp nghiên cứu tiên tiến hơn để hiểu sâu hơn về mối liên hệ này và đưa ra các chiến lược hiệu quả để giảm thiểu rủi ro tham nhũng trong môi trường kinh doanh.

Do vậy, nghiên cứu về “Ảnh hưởng của rủi ro tham nhũng đối với khả năng cạnh tranh quốc tế của các công ty đa quốc gia tại TP. Hồ Chí Minh” là vấn đề mang tính cấp thiết, đặc biệt trong bối cảnh TP. Hồ Chí Minh là trung tâm kinh tế lớn của Việt Nam và đóng vai trò quan trọng trong hệ thống kinh tế quốc gia. Nghiên cứu này không chỉ tập trung vào mặt lý thuyết mà còn nhấn mạnh vào thực tiễn, với mục đích giảm thiểu rủi ro tham nhũng để cải thiện môi trường đầu tư, nâng cao hiệu quả kinh doanh của các công ty đa quốc gia và thúc đẩy phát triển bền vững cho nền kinh tế và xã hội địa phương. Nghiên cứu này hứa hẹn đóng góp vào việc xây dựng một môi trường kinh doanh lành mạnh, công bằng và thuận lợi cho các doanh nghiệp quốc tế hoạt động tại TP. Hồ Chí Minh.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

Công ước Liên hiệp quốc về chống tham nhũng (UNCAC) ban hành vào năm 2004 được xem là một bước tiến quan trọng trong cuộc chiến toàn cầu chống tham nhũng. UNCAC không cung cấp định nghĩa cụ thể về tham nhũng nhưng nhận diện và định nghĩa các hành vi, như: hối lộ, tham ô, lạm dụng quyền lực của quan chức công quyền và rửa tiền trong khu vực tư nhân là hành vi tham nhũng. Công ước này cũng nhấn mạnh đến sự quan trọng của việc trừng phạt hối lộ và làm giàu bất chính, đặc biệt là những vụ án tham nhũng liên quan đến quản lý tài sản lớn, có khả năng gây hại nghiêm trọng đến ổn định chính trị và phát triển bền vững của các quốc gia.

Tham nhũng trong kinh doanh quốc tế bao gồm các hành vi không đạo đức, như: hối lộ, gian lận, tội phạm tài chính, lạm dụng quyền lực và thiên vị. Nó ảnh hưởng đến sự công bằng và minh bạch trong hoạt động kinh doanh, làm giảm sự tin cậy của nhà đầu tư và gây thiệt hại kinh tế nghiêm trọng. Giải quyết vấn đề này đòi hỏi sự hợp tác quốc tế và cam kết mạnh mẽ với tiêu chuẩn đạo đức và minh bạch trong kinh doanh để bảo đảm môi trường kinh doanh công bằng và lành mạnh.

Chỉ số rủi ro tham nhũng (CRI) là một công cụ quan trọng để đo lường mức độ rủi ro tham nhũng của các tổ chức và công ty. CRI được tính dựa trên các tiêu chí quan trọng, như: mức độ tuân thủ pháp luật và minh bạch trong hoạt động, hiệu quả quản lý và kiểm soát nội bộ, các chính sách và biện pháp ngăn chặn tham nhũng cùng với uy tín và hình ảnh của tổ chức trong ngành và xã hội. Điểm số của CRI được đánh giá trên thang điểm từ 0 đến 100 với điểm càng cao cho thấy tổ chức có mức độ rủi ro tham nhũng càng thấp. Các số liệu và đánh giá để tính toán CRI được thu thập từ nhiều nguồn đáng tin cậy như Enterprise Surveys, Dun & Bradstreet, Moody’s, Standard & Poor’s và các tổ chức nghiên cứu khác trong lĩnh vực tài chính và đánh giá rủi ro. Nhờ vào CRI, các tổ chức có thể đánh giá và cải thiện các chiến lược quản lý rủi ro tham nhũng, từ đó tăng cường sự minh bạch và tin cậy trong hoạt động kinh doanh của mình.

Năng lực cạnh tranh của doanh nghiệp có thể phân tích qua hai cách tiếp cận: coi nó là kết quả của lợi thế cạnh tranh hoặc là động lực thúc đẩy hiệu suất, bao gồm từ nguồn lực nội bộ như tài sản và nhân lực đến các yếu tố bên ngoài như cạnh tranh trong ngành và điều kiện kinh tế quốc gia. Để đo lường khả năng cạnh tranh quốc tế, các chỉ số tài chính và hoạt động như ROA, thị phần và tỷ lệ trung thành của khách hàng và nhà cung cấp được sử dụng.

ROA (Return on Assets – Lợi nhuận trên tài sản) là chỉ số tài chính quan trọng đo lường khả năng sử dụng tài sản để tạo ra lợi nhuận của một công ty. Công thức tính ROA là lợi nhuận trước thuế chia cho tổng tài sản của công ty. ROA được sử dụng để đánh giá hiệu quả quản lý và vận hành của công ty, đặc biệt là trong môi trường cạnh tranh quốc tế. Ngoài ROA, các chỉ số khác, như: thị phần và tỷ lệ trung thành của khách hàng và nhà cung cấp cũng được dùng để phân tích đa chiều nhằm hiểu rõ hơn về mức độ cạnh tranh của công ty. Phân tích này không chỉ dựa trên các chỉ số đơn lẻ mà còn xem xét cả các yếu tố nội bộ và môi trường hoạt động của công ty.

Các lý thuyết về rủi ro tham nhũng và năng lực cạnh tranh của doanh nghiệp đều phản ánh sự phức tạp của mối quan hệ này trong môi trường kinh doanh. Lý thuyết của Coase (1937) và Williamson (1975) đặt nền tảng cho việc phân tích sự lựa chọn giữa các hình thức tổ chức doanh nghiệp dựa trên rủi ro thay đổi, trong đó có cả rủi ro tham nhũng. Coase (1937) nhấn mạnh vai trò của chi phí giao dịch trong quyết định giữa sự tổ chức bên trong và sự thị trường, trong khi Williamson mở rộng lý thuyết này bằng việc nghiên cứu các cấu trúc thị trường và thứ tự hành chính.

Lý thuyết của Rose-Ackerman (1978) đi sâu vào nghiên cứu rủi ro tham nhũng và cơ chế thúc đẩy sự phát triển kinh tế, đồng thời nhấn mạnh: tham nhũng có thể ảnh hưởng tiêu cực đến sự phát triển bền vững bằng cách gây ra thiệt hại cho hiệu quả và công bằng của thị trường, từ đó ảnh hưởng đến năng lực cạnh tranh của các doanh nghiệp.

Khác biệt giữa các lý thuyết này phản ánh vào cách tiếp cận vấn đề: từ việc nghiên cứu các cơ chế nội bộ của tổ chức đến tác động của tham nhũng đến hiệu quả hoạt động kinh doanh và môi trường đầu tư.

Khan (2010) cung cấp góc nhìn về hệ thống chính trị và cơ chế quản lý của rủi ro tham nhũng, tập trung vào cách các thỏa thuận chính trị ảnh hưởng đến việc xây dựng các cơ sở hạ tầng và chính sách hỗ trợ kinh tế.

Sự đa dạng trong các lý thuyết này không chỉ làm sáng tỏ sự phức tạp của rủi ro tham nhũng mà còn cung cấp các góc nhìn quan trọng để hiểu sâu hơn về cách thức rủi ro này ảnh hưởng đến năng lực cạnh tranh của các doanh nghiệp trong môi trường kinh doanh đương đại.

Các nghiên cứu quốc tế và trong nước về tác động của tham nhũng đối với các công ty đa quốc gia cung cấp một cái nhìn đa chiều về vấn đề này. Từ góc độ quốc tế, Alemu (2012) và Susanna Thede (2018) đã nhấn mạnh mối quan hệ giữa tham nhũng và FDI, với kết quả cho thấy, tham nhũng có thể làm giảm sự thu hút vốn đầu tư từ nước ngoài. William W. Olney (2016) cũng chỉ ra rằng các quy định bảo vệ việc làm có thể ảnh hưởng tiêu cực đến FDI. Athanasouli và Goujard (2015) và Fosmark và Meidell (2014) tập trung vào các khía cạnh khác nhau như ảnh hưởng của tham nhũng đến hiệu suất doanh nghiệp và khả năng cạnh tranh quốc tế của chúng.

Trong khi đó, các nghiên cứu trong nước như của Elizabeth Maitland (2001), Nguyen và Van Dijk (2012), TS. Nguyễn Quốc Việt và Chu Thị Nhường (2013), Nguyen và Dang (2017) và Trần Hữu Dũng (2014) tập trung vào việc phân tích tác động của tham nhũng lên các hoạt động kinh doanh tại Việt Nam. Các nghiên cứu này đã chỉ ra sự can thiệp của tham nhũng vào quản lý và hoạt động kinh doanh của các công ty, ảnh hưởng tiêu cực đến năng suất và khả năng cạnh tranh của chúng.

Mặc dù các nghiên cứu nêu trên cung cấp những góc nhìn sâu sắc về tác động của tham nhũng nhưng chưa đủ để hiểu rõ hơn về khả năng cạnh tranh quốc tế của các công ty đa quốc gia. Các nghiên cứu tiếp theo có thể tập trung nhiều hơn vào các chiến lược đối phó với tham nhũng và cách thức tăng cường khả năng cạnh tranh trong môi trường kinh doanh toàn cầu.

3. Mô hình nghiên cứu

Trong phần tổng quan nghiên cứu, thường các nghiên cứu quốc tế sử dụng phương pháp định lượng để đo lường tác động của tham nhũng. Trong nghiên cứu này, dựa trên khả năng thu thập dữ liệu tại Việt Nam, tác giả đã sử dụng phương pháp hồi quy bình phương nhỏ nhất (OLS) với dữ liệu của 150 công ty đa quốc gia tại TP. Hồ Chí Minh vào năm 2022 để phản ánh mối quan hệ phụ thuộc giữa biến số tham nhũng và khả năng cạnh tranh quốc tế của các công ty đa quốc gia tại TP. Hồ Chí Minh. Yếu tố kiểm soát trong mô hình là chỉ số ROA. Do vậy, mô hình nghiên cứu sẽ có dạng phương trình như sau:

Y = β0 + β1×1 + β2×2 + β3×3 + ε

Trong đó:

Y: Khả năng cạnh tranh quốc tế (Chỉ số năng lực cạnh tranh PCI của TP. Hồ Chí Minh)

X1: Chỉ số rủi ro tham nhũng (CRI) được đo lường bằng mức độ tuân thủ pháp luật và minh bạch trong hoạt động, mức độ quản lý và kiểm soát nội bộ, chính sách và biện pháp kiểm soát nội bộ, uy tín và hình ảnh công ty trong ngành và xã hội. Tổng điểm của 4 tiêu chí trên thang điểm 100. Số liệu và đánh giá trong năm 2022, từ các nguồn như Enterprise Surveys, Dun và Bradstreet, Moody’s, Standard và Poor’s…

X2: Chi phí (Tổng chi phí của công ty bằng tổng chi phí tài chính, chi phí quản lý doanh nghiệp và chi phí thuế thu nhập doanh nghiệp)

X3: Chỉ số ROA bảng tỷ số giữa lợi nhuận ròng và tổng tài sản

Β0: Hằng số hồi quy

Ε: Sai số ngẫu nhiên

Βi (1->3): Hệ số hồi quy của các biến X1, X2, X3. Các hệ số này có ý nghĩa trong điều kiện các yếu tố khác không đổi. Khi các biến độc lập thay đổi 1 đơn vị, biến phụ thuộc thay đổi βi đơn vị tương ứng.

4. Kết quả nghiên cứu

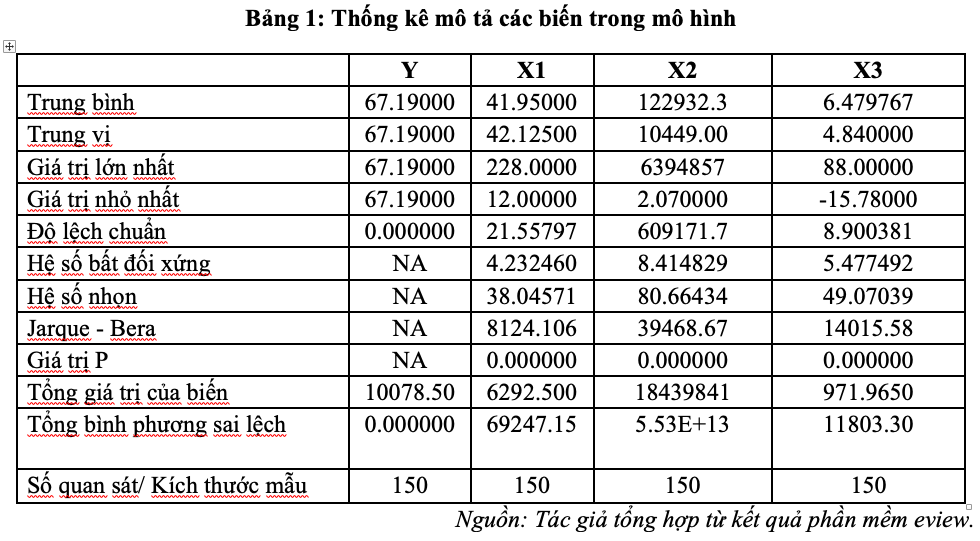

Dựa trên phân tích thống kê, dữ liệu của các biến Y, X1, X2 và X3 có thể không theo phân phối chuẩn. Biến X2 có vẻ bị lệch phải mạnh và có nhiều giá trị cực đoan. Điều này sẽ được lưu ý khi thực hiện các phân tích thống kê tiếp theo sử dụng dữ liệu này.

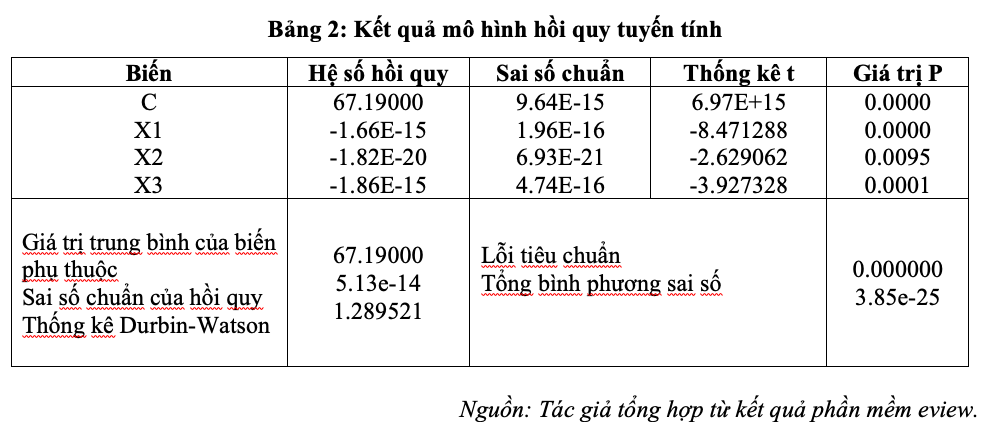

Dựa vào kết quả, ta thấy lỗi chuẩn của hệ số hồi quy cho biến C (hằng số) là 9.64E-15, rất nhỏ; lỗi chuẩn của các hệ số hồi quy cho các biến X1, X2, X3 cũng rất nhỏ, lần lượt là 1.96E-16, 6.93E-21, 4.74E-16. Điều này cho thấy ước lượng có độ chính xác cao. Tất cả các biến độc lập (X1, X2, X3) đều có p-value nhỏ hơn 0.05, cho thấy chúng có ý nghĩa thống kê ở mức ý nghĩa 5%.

Nhìn chung, do các biến độc lập đều có trị tuyệt đối của t-statistic rất lớn, có thể kết luận chúng đều có ảnh hưởng rất mạnh đến biến phụ thuộc trong mô hình hồi quy này, chứng tỏ các biến này có ảnh hưởng đáng kể đến biến phụ thuộc. Vậy nên rủi ro tham nhũng có ảnh hưởng tiêu cực lớn đến khả năng cạnh tranh quốc tế với mức độ tin cậy rất cao.

Nhìn vào bảng kết quả, ta thấy hệ số hồi quy cho X1 là âm, cho thấy mối quan hệ tiêu cực giữa chỉ số rủi ro tham nhũng và khả năng cạnh tranh quốc tế. Điều này có nghĩa là khi chỉ số rủi ro tham nhũng tăng lên, khả năng cạnh tranh quốc tế sẽ giảm xuống. Hệ số hồi quy cho X2 là âm cho thấy mối quan hệ giữa chi phí và khả năng cạnh tranh quốc tế cũng không hề tích cực. Tức là khi chi phí của doanh nghiệp tăng lên, khả năng cạnh tranh quốc tế của doanh nghiệp sẽ giảm xuống. Hệ số hồi quy cho X3 là cũng âm cho biết mối quan hệ giữa chỉ số ROA và khả năng cạnh tranh quốc tế. Chi phí và chỉ số ROA cũng tác động tới khả năng cạnh tranh quốc tế tuy nhiên rủi ro tham nhũng vẫn là biến là tác động nhiều nhất.

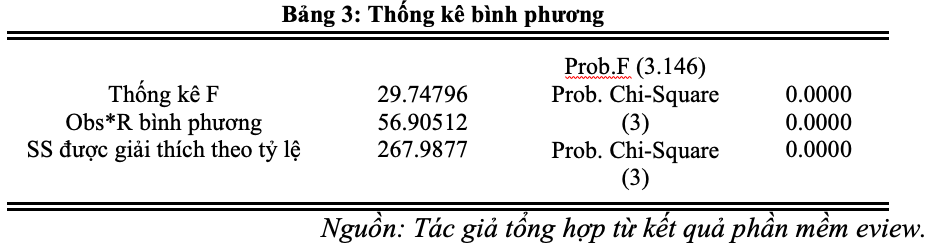

Kết quả phân tích tại bảng 2 cũng cho thấy, hệ số Durbin-Watson = 1.289 nằm trong khoảng từ 1 đến 3. Như vậy, không có sự tự tương quan chuỗi bậc nhất trong mô hình. Vì thế, mô hình không vi phạm khi sử dụng phương pháp hồi quy đa biến. Các thông số trong bảng cho thấy, mô hình hồi quy này có ý nghĩa thống kê rất cao và phù hợp với dữ liệu với khoảng 56.9% biến thiên của biến phụ thuộc được mô hình giải thích.

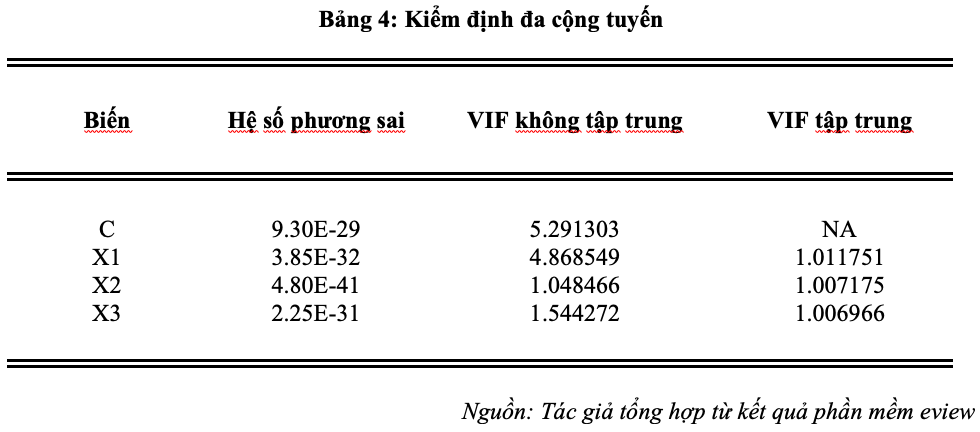

Kiểm tra đa cộng tuyến biến độc lập tại Bảng 4 cho thấy, giá trị VIF < 2 nên mô hình trên không bị đa cộng tuyến. Dựa trên những kết quả này, không có vấn đề đa cộng tuyến nào xảy ra giữa các biến dự đoán trong mô hình.

Dựa trên phân tích hệ số và đánh giá mô hình, có thể kết luận rằng các biến độc lập gồm chỉ số rủi ro tham nhũng (X1), chi phí (X2) và chỉ số ROA (X3) đều có ảnh hưởng đáng kể đến khả năng cạnh tranh quốc tế của các công ty đa quốc gia tại TP. Hồ Chí Minh. Mức độ ảnh hưởng của các biến được xếp như sau: X1 có ảnh hưởng mạnh nhất, tiếp theo là X3 và X2.

X1 (chỉ số rủi ro tham nhũng): mô hình hồi quy cho thấy khi chỉ số X1 tăng lên, khả năng cạnh tranh quốc tế (Y) giảm mạnh. Điều này nhấn mạnh tác động tiêu cực của tham nhũng đến các công ty, gây lãng phí và thiệt hại nguồn lực, đồng thời làm giảm hiệu quả các hoạt động kinh doanh và quản trị.

X2 (chi phí): Chi phí đóng vai trò quan trọng trong quyết định khả năng cạnh tranh quốc tế của các doanh nghiệp. Các công ty có chi phí thấp hơn sẽ có lợi thế về giá cả và thu hút nhiều khách hàng hơn, trong khi chi phí cao có thể dẫn đến mất thị phần và giảm lợi nhuận. Mô hình cho thấy X2 có tác động tiêu cực đến Y, tuy nhiên mức độ này thấp hơn so với X1.

X3 (chỉ số ROA): Chỉ số ROA cũng có tác động đáng kể tới khả năng cạnh tranh quốc tế của doanh nghiệp. Khi ROA tăng, khả năng cạnh tranh giảm đi, cho thấy mối liên kết mạnh mẽ giữa hiệu quả hoạt động và khả năng cạnh tranh.

Kết quả nghiên cứu cũng phù hợp với các nghiên cứu trước đây về mối quan hệ giữa tham nhũng, chi phí và hiệu quả hoạt động với khả năng cạnh tranh quốc tế. Các công ty cần đặc biệt quan tâm đến các rủi ro nội bộ và bên ngoài nhằm giảm thiểu ảnh hưởng tiêu cực của tham nhũng và chi phí đến khả năng cạnh tranh của mình.

6. Kết luận và hàm ý chính sách

Dựa trên kết quả nghiên cứu về tác động của rủi ro tham nhũng, chi phí và chỉ số ROA đến khả năng cạnh tranh quốc tế của các công ty đa quốc gia tại TP. Hồ Chí Minh, các kết luận sau có thể được rút ra:

Thứ nhất, nghiên cứu đã chứng minh mối liên hệ tiêu cực mạnh mẽ giữa rủi ro tham nhũng và khả năng cạnh tranh quốc tế của các doanh nghiệp. Tham nhũng không chỉ ảnh hưởng đến hiệu quả hoạt động kinh doanh mà còn làm giảm uy tín và hình ảnh của doanh nghiệp, gây thiệt hại đáng kể đến sự phát triển bền vững.

Thứ hai, chi phí đóng vai trò quan trọng trong sự cạnh tranh của doanh nghiệp trên thị trường quốc tế. Việc tối ưu hóa chi phí, đặc biệt là chi phí tài chính và quản lý, sẽ giúp tăng cường khả năng cạnh tranh của các công ty. Chính sách công nghiệp cần hỗ trợ doanh nghiệp tối đa hóa hiệu quả sử dụng nguồn lực và giảm thiểu chi phí không hiệu quả.

Thứ ba, hiệu quả hoạt động (ROA) là yếu tố quyết định đáng kể đến khả năng cạnh tranh quốc tế. Các doanh nghiệp cần tập trung vào cải thiện ROA thông qua quản lý tài sản hiệu quả và tăng cường hiệu quả hoạt động kinh doanh để nâng cao sự cạnh tranh toàn cầu.

Dựa trên những phân tích trên, bài viết hàm ý một số chính sách nhằm nâng cao năng lực cạnh tranh cho các doanh nghiệp đa quốc gia tại Việt Nam nói chung và TP. Hồ Chí Minh nói riêng như sau:

(1) Tăng cường giám sát và minh bạch: Chính phủ cần đẩy mạnh các biện pháp giám sát để giảm thiểu rủi ro tham nhũng trong các doanh nghiệp. Việc tăng cường minh bạch trong hoạt động kinh doanh không chỉ giúp cải thiện uy tín và hình ảnh của các doanh nghiệp mà còn làm tăng sự tin cậy của các nhà đầu tư và đối tác quốc tế.

(2) Hỗ trợ tối đa hóa hiệu quả sử dụng nguồn lực: Chính sách công nghiệp nên tập trung vào hỗ trợ các doanh nghiệp để tối ưu hóa chi phí. Đặc biệt là cần giảm thiểu chi phí không hiệu quả như chi phí tài chính và quản lý doanh nghiệp để nâng cao khả năng cạnh tranh toàn cầu.

(3) Khuyến khích cải thiện hiệu quả hoạt động: Chính phủ nên đưa ra các chính sách khuyến khích các doanh nghiệp tăng cường hiệu quả hoạt động, đặc biệt là thông qua cải thiện chỉ số ROA. Điều này có thể đạt được thông qua nâng cao năng suất lao động, tối ưu hóa quản lý tài sản và tăng cường sự đổi mới công nghệ.

(4) Đào tạo và phát triển nhân lực: Chính phủ cần đầu tư vào đào tạo và phát triển nhân lực với mục tiêu nâng cao năng lực quản lý và khả năng đối phó với rủi ro trong các doanh nghiệp. Điều này sẽ giúp tăng cường năng lực cạnh tranh của lao động Việt Nam trên thị trường quốc tế.

(5) Khuyến khích nghiên cứu và phát triển công nghệ: Đầu tư vào nghiên cứu và phát triển công nghệ là yếu tố quan trọng để nâng cao sự đổi mới trong sản xuất và quản lý, từ đó giúp các công ty đa quốc gia tại TP. Hồ Chí Minh gia tăng giá trị gia tăng và sự cạnh tranh trên thị trường quốc tế.

Những chính sách này không chỉ hỗ trợ các doanh nghiệp tại TP. Hồ Chí Minh cải thiện khả năng cạnh tranh toàn cầu mà còn góp phần xây dựng một môi trường kinh doanh lành mạnh và bền vững trong nền kinh tế hiện đại. Chính phủ cần phối hợp chặt chẽ với các doanh nghiệp và cộng đồng kinh tế để thực hiện các chính sách này một cách hiệu quả nhất.

Tài liệu tham khảo:

1. Alemu, T (2012). The Impact of Corruption on FDI: A Cross-Country Investigation. Journal of International Business Studies, 43 (1), 84-102.

2. Athanasouli, D., và Goujard, A (2015). Corruption and Firm Performance: Evidence from Greek Firms. South-Eastern Europe Journal of Economics, 13 (1), 19-38.

3. Coase, R. H (1937). The Nature of the Firm. Economica, 4 (16), 386-405. Doi:10.1111/j.1468-0335.1937.tb00002.x

4. Fosmark, R., và Meidell, A (2014). Corruption and International Trade. International Trade Journal, 28 (1), 33-54.

5. Khan, M (2010). Political Settlements and the Governance of Growth-Enhancing Institutions. SOAS.

6. Maitland, E (2001). The Influence of Corruption on Business Operations in Vietnam. Asia Pacific Journal of Management, 18 (4), 467-483.

7. Nguyen, T., và Van Dijk, M. A (2012). Corruption, State-Owned Enterprises, and Firm Performance in Vietnam. Journal of Development Studies, 48 (4), 529-545.

8. Nguyen, T., và Dang, T (2017). Corruption, Firm Performance, and Globalization: Evidence from Vietnam. Journal of World Business, 52 (6), 806-815.

9. Olney, W. W (2016). A Race to the Bottom? Employment Protection and Foreign Direct Investment. Journal of International Economics, 99, 196-215.

10. Rose-Ackerman, S (1978). Corruption: A Study in Political Economy. Academic Press.

11. Susanna Thede (2018). Corruption and Foreign Direct Investment: A Meta-Analysis. European Journal of Political Economy, 54, 218-236.

12. Tran Huu Dung (2014). Tham nhũng và khả năng cạnh tranh của doanh nghiệp tại Việt Nam. Tạp chí Khoa học Kinh tế, 32 (3), 278-294.

13. United Nations General Assembly (2004). United Nations Convention against Corruption. Retrieved from https://undocs.org/A/RES/58/4.

14. Williamson, O. E (1975). Markets and Hierarchies: Analysis and Antitrust Implications. The Free Press.