TS. Phan Thị Thu Hiền

Trường Đại học Ngoại Thương

(Quanlynhanuoc.vn) – Mục tiêu của bài viết là hệ thống hóa khung lý thuyết về kinh tế số và minh bạch ngân sách ở cấp quốc gia và cấp tỉnh tại Việt Nam. Thông qua các đánh giá thực trạng kinh tế số và minh bạch ngân sách ở các cấp Quốc gia và cấp tỉnh tại Việt Nam hiện nay, bài viết đề xuất các giải pháp cải thiện minh bạch ngân sách và gia tăng giá trị của kinh tế số trong nền kinh tế Việt Nam.

Từ khóa: Minh bạch ngân sách, nền kinh tế số, chính quyền địa phương cấp tỉnh.

1. Đặt vấn đề

Nền kinh tế kỹ thuật số, được thúc đẩy bởi công nghệ thông tin và truyền thông (ICT), nổi lên như một yếu tố đóng góp đáng kể cho các nền kinh tế trên toàn thế giới. Minh bạch trong lĩnh vực công là một trong những nhiệm vụ quan trọng của tất cả các quốc gia và chính quyền các cấp. Hoạt động của cơ quan hành chính công phải minh bạch, công khai, bảo đảm quyền và lợi ích hợp pháp của công dân.

Quá trình số hóa xã hội trên quy mô lớn cũng ảnh hưởng đến các cơ quan công quyền, mở ra những cơ hội mới để cải thiện tính minh bạch của hành chính công đặc biệt là minh bạch ngân sách nhà nước. Nghiên cứu tập trung vào kinh tế số và thực trạng minh bạch ngân sách ở các cấp quốc gia và cấp tỉnh ở Việt Nam.

Chiến lược phát triển kỹ thuật số, thành tựu khoa học của các nhà khoa học trong và ngoài nước liệu có là yếu tố chính thúc đẩy tính minh bạch của cơ quan công quyền, đặc biệt là minh bạch ngân sách Nhà nước.

2. Khung lý thuyết về kinh tế số và minh bạch ngân sách nhà nước

2.1. Khái niệm về kinh tế số

Kinh tế số được đề cập từ những năm 1990 nhằm phản ánh bản chất thay đổi nhanh chóng của công nghệ và việc sử dụng công nghệ của các doanh nghiệp, nhà sản xuất và người tiêu dùng. Sau đó có nhiều quan điểu khác nhau về kinh tế số như: (1) Quan điểm về nguồn lực (Tapscott, 1996), “kinh tế số được xác định dựa trên quan điểm về công nghệ, công cụ xử lý dữ liệu hoặc thông tin và quan điểm về nguồn lực con người kết hợp trí tuệ, sáng tạo hoặc kỹ năng được hỗ trợ bởi công nghệ thông tin”1. (2) Quan điểm quy trình (Kling & Lamb 2000, Mesenbourg 2001), “kinh tế số là sử dụng công nghệ để hỗ trợ các quy trình sản xuất kinh doanh như giao dịch/thương mại”2; (3) Quan điểm về cấu trúc: (Brynjolfsson & Kahin 2000, G20 DETF, 2016) “chuyển đổi kinh tế” và (DBCDE 2013, Nghị viện Châu Âu 2015) “một phần của kinh tế số là xác định cấu trúc dựa trên Web hay mạng mới”3.

Gần đây nhất, năm 2020 Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã đưa ra định nghĩa mang tính toàn diện hơn trong xác định khái niệm thống nhất và đo lường kinh tế số: “Kinh tế số bao gồm tất cả các hoạt động kinh tế dựa vào hoặc được tăng cường đáng kể bằng cách sử dụng các yếu tố đầu vào kỹ thuật số, bao gồm công nghệ kỹ thuật số, cơ sở hạ tầng kỹ thuật số, dịch vụ kỹ thuật số và dữ liệu”4.

Với khái niệm này, nền kinh tế số đề cập đến tất cả các nhà sản xuất và người tiêu dùng, kể cả Chính phủ đang sử dụng các đầu vào kỹ thuật số trong các hoạt động kinh tế. Với cách tiếp cận này, hoạt động thuộc phạm vi kinh tế số được xác định dựa trên việc xem xét mức độ ứng dụng các yếu tố đầu vào kỹ thuật số tạo ra sản phẩm. Khái niệm kinh tế số do OECD đưa ra nhằm hỗ trợ các cơ quan thống kê đo lường chính xác và bảo đảm tính so sánh của kinh tế số, đồng thời phản ánh đầy đủ hơn các tương tác số hóa không được ghi nhận là hoạt động kinh tế, vượt ra ngoài phạm vi đo lường của chỉ tiêu tổng sản phẩm trong nước (GDP). Như vậy, các hoạt động kỹ thuật số không chỉ tác động đến kinh tế mà còn tác động đến nhiều mặt của đời sống xã hội.

2.2. Minh bạch ngân sách nhà nước

Theo Điều 4, Luật Ngân sách nhà nước năm 2015, quy định: “Ngân sách trung ương là các khoản thu ngân sách nhà nước phân cấp cho cấp trung ương hưởng và các khoản chi ngân sách nhà nước thuộc nhiệm vụ chi của cấp trung ương”. “Ngân sách địa phương là các khoản thu ngân sách nhà nước phân cấp cho cấp địa phương hưởng, thu bổ sung từ ngân sách trung ương cho ngân sách địa phương và các khoản chi ngân sách nhà nước thuộc nhiệm vụ chi của cấp địa phương”.

Theo Ủy ban châu Âu, minh bạch ngân sách là việc công khai đầy đủ thông tin tài khóa liên quan kịp thời và có hệ thống. Theo Từ điển tiếng Việt, minh bạch nghĩa là trong sáng, rõ ràng, theo đó, minh bạch ngân sách không những phải công khai, mà còn phải là rõ ràng, không khuất tất, không rắc rối, giúp cho các bên quan tâm tới ngân sách đều có thể hiểu được. Thực tế, minh bạch ngân sách có ý nghĩa rộng hơn công khai, vì những thông tin được công khai phải đáp ứng những yêu cầu khác để bảo đảm sự minh bạch, như: thông tin phải dễ hiểu, dễ tiếp cận, cung cấp kịp thời và dễ dàng sử dụng cho công chúng.

Theo Luật Ngân sách nhà nước năm 2015 và Thông tư số 343/TT-BTC về minh bạch ngân sách nhà nước quy định: Ngân sách nhà nước được quản lý thống nhất theo nguyên tắc tập trung dân chủ, công khai, minh bạch có phân công, phân cấp quản lý gắn quyền hạn và trách nhiệm của cơ quan quản lý nhà nước các cấp.

Luật quy định rõ, dự thảo dự toán ngân sách trình Quốc hội và Hội đồng nhân dân các cấp, qua đó tạo điều kiện cho người dân và các tổ chức xã hội giám sát công tác quản lý ngân sách từ khâu lập dự toán, bố trí ngân sách cho các mục tiêu phát triển kinh tế – xã hội của đất nước. Đồng thời với việc công khai dự toán ngân sách từ khâu trình Quốc hội và Hội đồng nhân dân các cấp giúp cho công tác công khai, minh bạch ngân sách phù hợp với thông lệ quốc tế, đặc biệt là Chỉ số Ngân sách mở (OBI) của Tổ chức Quan hệ đối tác ngân sách quốc tế IBP, yêu cầu cao việc công khai ngân sách từ khâu dự thảo ngân sách trình Quốc hội và Hội đồng nhân dân các cấp. Đối với chính quyền địa phương cấp tỉnh thì sử dụng chỉ số POBI do liên minh minh bạch ngân sách BTAP thực hiện từ năm 2017 tới nay.

Đồng thời, luật cũng yêu cầu phải công khai tình hình thực hiện dự toán ngân sách cùng với báo cáo thuyết minh, giải trình ngân sách. Việc bổ sung thêm nội dung công khai tình hình thực hiện ngân sách giúp cho việc theo dõi thông tin công khai được liên tục từ khâu lập dự toán, thực hiện dự toán và quyết toán ngân sách; đồng thời, các báo cáo thuyết minh về dự toán, thực hiện dự toán và quyết toán ngân sách đi kèm với số liệu công khai ngân sách, giúp cho việc công khai gắn với minh bạch và tăng cường trách nhiệm giải trình của các cơ quan, đơn vị trong quản lý và sử dụng ngân sách nhà nước.

Đối với kết quả thực hiện các kiến nghị của cơ quan kiểm toán. Luật yêu cầu việc công khai báo cáo kết quả kiểm toán cũng như kết quả thực hiện các khuyến nghị của kiểm toán giúp cho việc thực hiện các khuyến nghị kiểm toán được nghiêm túc và tăng cường giám sát của người dân đối với việc thực hiện các khuyến nghị, kết luận của cơ quan kiểm toán Nhà nước.

Theo quy định trong luật, thời gian công khai ngân sách đã được rút ngắn so với quy định hiện hành. Cụ thể, đối với báo cáo đề xuất dự toán ngân sách nhà nước phải được công khai chậm nhất là 5 ngày làm việc kể từ ngày Chính phủ gửi đại biểu Quốc hội, Ủy ban nhân dân gửi đại biểu Hội đồng nhân dân. Báo cáo dự toán ngân sách nhà nước đã được cấp có thẩm quyền quyết định, báo cáo quyết toán ngân sách nhà nước đã được cấp có thẩm quyền phê chuẩn, kết quả kiểm toán ngân sách nhà nước, kết quả thực hiện các kiến nghị của Kiểm toán nhà nước phải được công khai chậm nhất là 30 ngày kể từ ngày văn bản được ban hành (thay vì quy định 60 ngày như hiện nay). Báo cáo tình hình thực hiện ngân sách nhà nước hàng quý, 6 tháng phải được công khai chậm nhất là 15 ngày kể từ ngày kết thúc quý và 6 tháng. Báo cáo tình hình thực hiện ngân sách nhà nước hàng năm được công khai khi Chính phủ trình Quốc hội vào kỳ họp cuối năm và kỳ họp giữa năm sau.

3. Thực trạng minh bạch ngân sách và nền kinh tế số ở Việt Nam hiện nay

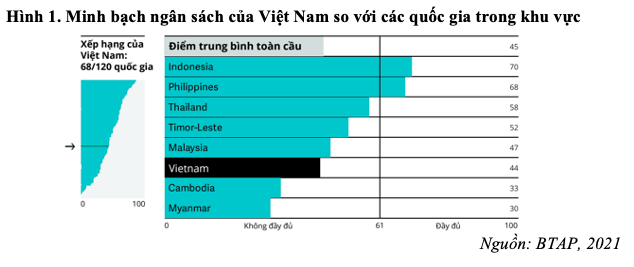

Để đánh giá mức độ minh bạch ngân sách nhà nước cấp Quốc gia, Chính phủ sử dụng điểm xếp hạng mức độ minh bạch ngân sách (OBI). Điểm OBI của Việt Nam năm 2021 đạt 44/100 điểm. Điểm trung bình toàn cầu về minh bạch ngân sách trong OBI 2021 là 45 điểm. Điểm xếp hạng về sự tham gia của công chúng đạt 17/100 điểm. Điều này cho thấy, mức độ sẵn có của các thông tin ngân sách được công khai còn hạn chế ở Việt Nam và công chúng còn ít tham gia vào quy trình ngân sách. Điểm xếp hạng về giám sát ngân sách đạt 80/100 điểm, trong đó giám sát của Quốc hội đạt 75/100 điểm và giám sát của Kiểm toán nhà nước đạt 89/100 điểm. Điểm trung bình toàn cầu về giám sát ngân sách đạt 52/100 điểm.

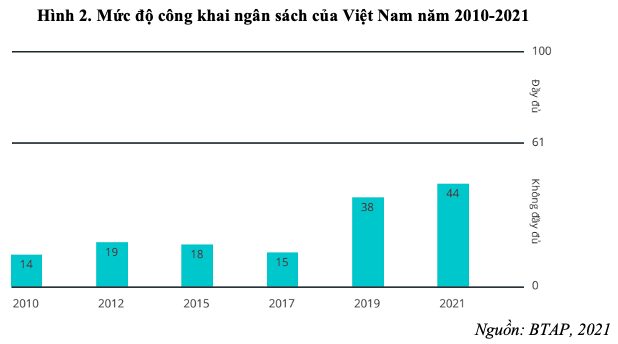

Kể từ khi tham gia khảo sát OBS năm 2010, Chính phủ và Bộ Tài chính Việt Nam đã nỗ lực thực hiện các cam kết về công khai thông tin về quản lý và sử dụng nguồn lực công để người dân có thể tham gia thảo luận về ngân sách với những cải cách về pháp luật và thể chế quản trị ngân sách theo hướng minh bạch hơn. Chỉ số công khai ngân sách (OBI) của Việt Nam có xu hướng tăng qua mỗi kỳ đánh giá.

Các tài liệu ngân sách của Việt Nam trong khảo sát OBS 2021 đã được công khai đầy đủ hơn so với khảo sát OBS 2019. Điểm về mức độ đầy đủ của các tài liệu ngân sách đều tăng so với năm 2019. Báo cáo ngân sách công dân và Báo cáo ngân sách hàng năm (cuối kỳ) là hai tài liệu cải thiện nhiều nhất về nội dung công khai so với năm 2019.

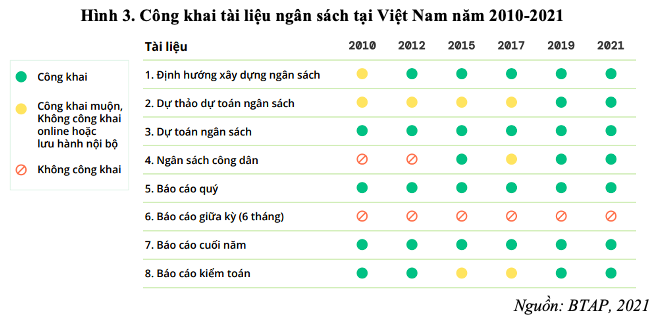

Từ kết quả trên cho thấy, định hướng xây dựng ngân sách và dự thảo dự toán ngân sách trình Quốc hội, báo cáo kiểm toán là ba tài liệu được công khai chưa đầy đủ.

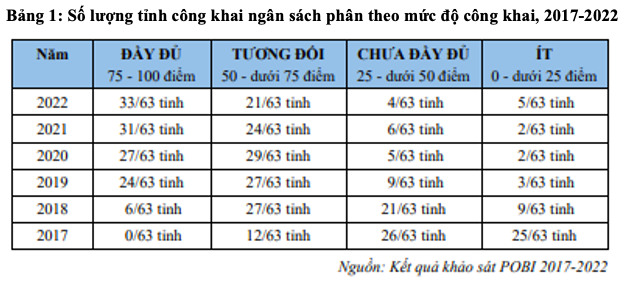

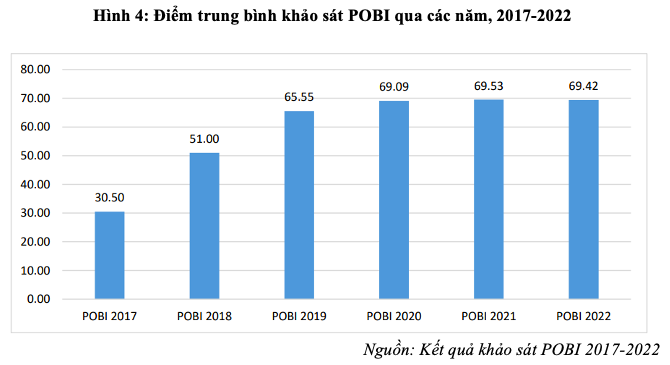

Ở cấp tỉnh, theo kết quả khảo sát POBI 2022 cho thấy, điểm chỉ số trung bình về công khai ngân sách tỉnh đạt 69,42 điểm trên tổng số 100 điểm quy đổi xếp hạng. So với kết quả năm 2021, điểm trung bình chỉ số POBI 2022 giảm nhẹ 0,11 điểm. Năm 2022, có 33 tỉnh công khai đầy đủ tài liệu và thông tin về ngân sách nhà nước, tăng 2 tỉnh so với năm 2021. Số tỉnh công khai tương đối đầy đủ là 21 tỉnh, số tỉnh công khai chưa đầy đủ và công khai ít lần lượt là 4 và 5 tỉnh.

Kết quả trên cho thấy, mức độ công khai đầy đủ đã tăng lên trong 6 năm thực hiện POBI từ 0 có tỉnh nào đầy đủ vào năm 2017 thì đến năm 2022 đã có 33 tỉnh công khai đầy đủ các thông tin minh bạch ngân sách của chính quyền địa phương cấp tỉnh ở Việt Nam. Về mức độ minh bạch ngân sách các tỉnh theo số liệu POBI tổng thể qua các năm như sau:

Kết quả cho thấy, chỉ số minh bạch ngân sách bình quân cấp tỉnh có sự cải thiện qua các năm từ 30.5 điểm vào năm 2017 đã tăng lên 69.42 điểm vào năm 2022. Điểm năm 2022 có giảm nhẹ so với năm 2011 do cách tính điểm năm 2022 có bổ sung thêm một số chỉ tiêu mới.

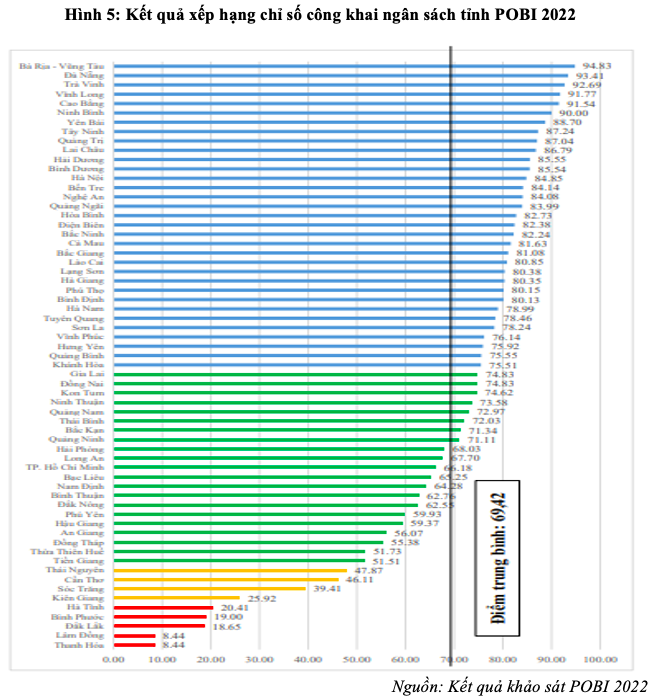

Kết quả phân tích chi tiết cho thấy, Bà Rịa Vũng Tàu là tỉnh có chỉ số minh bạch ngân sách nhà nước cao nhất cả nước và Thanh Hóa và Lâm Đồng là 2 tỉnh có chỉ số minh bạch ngân sách thấp nhất cả nước.

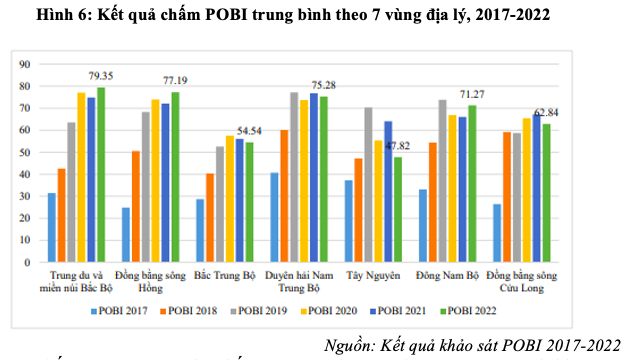

Phân tích theo vùng kinh tế cho thấy, Trung du và miền núi Bắc Bộ là vùng có điểm POBI trung bình cao nhất cả nước năm 2022 (79,35 điểm). Nếu như trong POBI 2021, Tây Nguyên là vùng có sự cải thiện về điểm trung bình cao nhất so với các vùng còn lại thì kết quả POBI 2022 cho thấy, có sự sụt giảm mạnh về điểm trung bình của các tỉnh khu vực Tây Nguyên, thậm chí sụt giảm thấp hơn so với cả mức trung bình của POBI 2020. Năm 2022, điểm trung bình các tỉnh vùng Tây Nguyên là 47,82 điểm, giảm 16,2 điểm so với POBI 2021 và thấp hơn 7,5 điểm so với POBI 2020. Các vùng có điểm POBI trung bình năm 2022 giảm so với năm 2021 gồm có Bắc Trung Bộ, Duyên hải Nam Trung Bộ và Đồng bằng sông Cửu Long.

Kết quả chấm POBI 2021 cho thấy, sự vươn lên mạnh mẽ của các tỉnh khu vực miền núi phía Bắc, Đồng bằng sông Hồng và Đông Nam Bộ (ngược lại so với năm 2021).

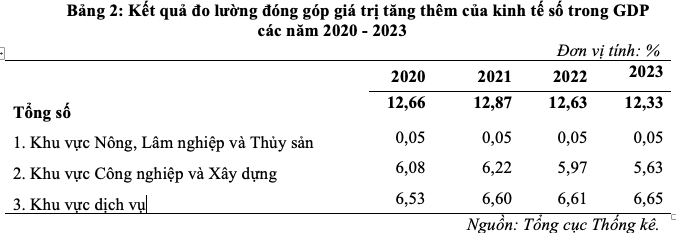

Theo Tổng cục thống kê (2023), tỷ trọng giá trị tăng thêm của kinh tế số trong GDP các năm từ 2020-2023 lần lượt là 12,66%, 12,88% 12,63% và 12,33%. Trung bình tỷ trọng giá trị tăng thêm kinh tế số trong GDP các năm 2020-2023 đạt khoảng 12,62% và năm 2023 là 12,33%, trong đó ngành kinh tế số lõi đóng góp 7,42% (chiếm 60,19%), số hóa các ngành khác đóng góp 4,91% (chiếm 39,81%). Tỷ trọng giá trị tăng thêm của kinh tế số trong GDP có xu hưởng giảm do ngành sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học (chiếm khoảng hơn 30% tổng giá trị tăng thêm của hoạt động kinh tế số) giảm do nhu cầu thế giới giảm. Bên cạnh đó, các ngành dịch vụ có giá trị tăng thêm tạo ra do ứng dụng công nghệ thông tin trong hoạt động sản xuất – kinh doanh cũng như trong công tác quản lý điều hành có xu hướng tăng lên. Điều này thể hiện sự nỗ lực của Chính phủ trong việc đẩy mạnh phát triển công nghệ thông tin và truyền thông, hoạt động số hóa của các ngành kinh tế ngày càng được tăng cường, đặc biệt là các ngành dịch vụ có xu hướng số hóa ngày càng tăng giúp tỷ trọng đóng góp giá trị tăng thêm của khu vực dịch vụ trong GDP từ 6,53% năm 2020 lên 6,65% năm 2023.

Bên cạnh các ngành kinh tế số lõi, một số ngành có giá trị tăng thêm kinh tế số trung bình các năm 2020 – 2023 cao, như: thương mại bán buôn, bán lẻ chiếm khoảng 13% tổng giá trị tăng thêm của kinh tế số; sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hòa không khí trung bình các năm từ 2020 – 2023 ước chiếm khoảng 4%; sản xuất sản phẩm từ kim loại đúc sẵn chiếm khoảng 2%; hoạt động phát thanh, truyền hình chiếm khoảng 2%; hoạt động dịch vụ tài chính khoảng 2%. Một số ngành có hoạt động số hóa thấp và gần như không thực hiện số hóa như hoạt động thú y; hoạt động trợ giúp xã hội; hoạt động chăm sóc, điều dưỡng tập trung; sản xuất sản phẩm thuốc lá; xử lý ô nhiễm và hoạt động quản lý chất thải khác… (chiếm khoảng 0,002% tổng giá trị tăng thêm của kinh tế số).

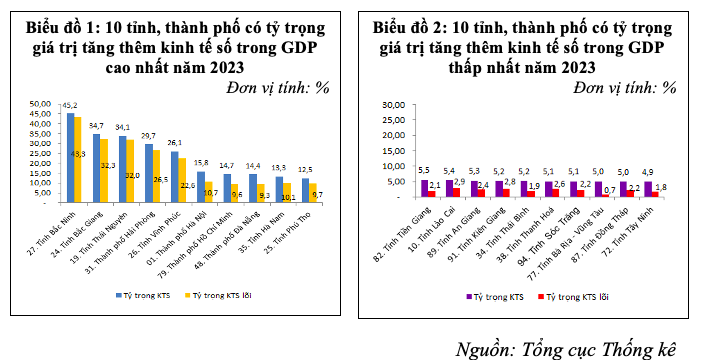

Hoạt động của ngành kinh tế số lõi đã có những đóng góp quan trọng vào tăng trưởng nền kinh tế số cũng như kinh tế nói chung ở Việt Nam, một số tỉnh, thành phố có hoạt động kinh tế số lõi phát triển, như: Thành phố Hải Phòng, tỉnh Bắc Ninh, Bắc Giang, Thái Nguyên, Vĩnh Phúc… Tuy nhiên, do đặc thù kinh tế của mỗi địa phương nên tỷ trọng giá trị tăng thêm của kinh tế số trong GRDP ở các tỉnh/thành phố là khác nhau.

Năm 2023, trong số 63 tỉnh, thành phố trực thuộc trung ương có 5 tỉnh, thành phố có tỷ trọng trên 20%; 8 tỉnh, thành phố có tỷ trọng từ 10-20%; 48 tỉnh, thành phố có tỷ trọng từ 5-10% và chỉ có 2 tỉnh, thành phố có tỷ trọng này dưới 5%.

Kết quả trên cho thấy, Tỉnh Bà Rịa – Vũng Tàu luôn đứng đầu cả nước trong minh bạch ngân sách nhà nước của chính quyền địa phương cấp tỉnh, tuy nhiên, đóng góp của nền kinh tế số vào GDP lại thấp gần nhất cả nước (đứng thứ 3 cả nước từ dưới lên). Trong khi đó, tỉnh Bắc Ninh có mức đóng góp của nền kinh tế số vào GDP cao nhất cả nước và tỉnh Tây Ninh có mức đóng góp thấp nhất cả nước.

Nhìn chung, kinh tế số ngày càng phát triển và đóng góp nhiều hơn trong tăng trưởng, đặc biệt là hoạt động số hóa của các ngành, các lĩnh vực có xu hướng tăng lên. Điều này thể hiện sự nỗ lực, quyết tâm của Chính phủ, các cấp, các ngành, địa phương, cộng đồng doanh nghiệp và người dân trong việc ứng dụng mạnh mẽ công nghệ thông tin trong hoạt động sản xuất – kinh doanh cũng như quản lý điều hành, góp phần quan trọng vào công cuộc chuyển đổi số quốc gia, phát triển kinh tế số và xã hội số ở Việt Nam.

Cuối cùng, số hóa và mức độ minh bạch của các cơ quan công quyền ở các cấp chính quyền như cấp Quốc gia và cấp địa phương có tính chất đặc thù ở mỗi quốc gia và mỗi địa phương khác nhau. Số hóa bị ảnh hưởng nhiều hơn bởi mức độ phát triển kinh tế, khoa học – công nghệ và sự cởi mở bởi sự phát triển thể chế của xã hội dân sự.

4. Giải pháp thúc đẩy minh bạch ngân sách và gia tăng giá trị của nền kinh tế số ở Việt Nam

Trong bối cảnh cách mạng công nghiệp 4.0, ứng dụng công nghệ thông tin và chuyển đổi số ngày càng phát triển mạnh mẽ, sẽ đóng góp nhiều hơn vào chuyển đổi mô hình tăng trưởng cũng như minh bạch các thông tin tài chính, ngân sách và quản lý công. Để nâng cao hiệu quả của nền kinh tế số và thúc đẩy minh bạch ngân sách nhà nước, đề xuất một số giải pháp như sau:

Một là, nâng cao nhận thức của xã hội về vai trò kinh tế số trong nền kinh tế cũng như vai trò của minh bạch ngân sách nhà nước.

Hiện nay, nhận thức, nhu cầu và hành động theo xu thế kinh tế số cũng như nhu cầu biết và hiểu về minh bạch ngân sách nhà nước chưa được đầy đủ trong xã hội. Thúc đẩy phát triển kinh tế số và minh bạch ngân sách nhà nước ở Việt Nam cần có sự tham gia tích cực, chủ động của cả hệ thống chính trị, cộng đồng doanh nghiệp và người dân. Vì vậy, cần đẩy mạnh thông tin tuyên truyền, tạo sự chuyển biến về xu hướng, vai trò và định hướng ứng dụng kinh tế số trong phát triển kinh tế – xã hội, tăng cường minh bạch ngân sách, sự tham gia của người dân vào chu trình ngân sách cũng như trách nhiệm giả trình của Chính phủ.

Hai là, tăng cường sự hợp tác, phối hợp giữa Tổng cục Thống kê với bộ, ngành, địa phương.

Các bộ, ngành, địa phương và các bên có liên quan tăng cường kết nối, chia sẻ thông tin phục vụ biên soạn chỉ tiêu đo lường kinh tế số và các chỉ tiêu minh bạch ngân sách nhà nước. Bên cạnh đó, Tổng cục Thống kê tiếp tục nghiên cứu cập nhật phương pháp đo lường nền kinh tế số và minh bạch ngân sách của quốc tế, từ đó hoàn thiện cho Việt Nam một cách toàn diện đầy đủ theo các khía cạnh khác nhau.

Ba là, quan tâm xây dựng thể chế để bố trí nguồn lực phù hợp, thúc đẩy ứng dụng kinh tế số trong các hoạt động kinh tế và quản lý, điều hành đặc biệt là hoạt động quản lý ngân sách nhà nước.

Các bộ, ban, ngành sớm ban hành các văn bản hướng dẫn để huy động và sử dụng các nguồn lực thúc đẩy phát triển kinh tế số và minh bạch ngân sách nhà nước để đạt được mục tiêu đã đề ra. Các địa phương quan tâm bố trí nguồn lực, hỗ trợ thu thập thông tin phục vụ biên soạn các chỉ tiêu liên quan đến kinh tế số và minh bạch ngân sách nhà nước trên địa bàn tỉnh, thành phố trực thuộc trung ương, đặc biệt là hoạt động thương mại điện tử và sự tham gia của người dân vào chu trình ngân sách.

Chú thích:

1. https://archive.org/details/digitaleconom dont.

2. https://books.google.com.vn/books.

3. http://www.g20.utoronto.ca/2016/g20digital- economy- development- and- cooperation.pdf.

4. https://one.oecd.org/document/SDD/CSSP/WPNA(2019)1/REV1/En/pdf.

5. Giá trị số hóa được tính dựa trên hệ số của bảng IO cập nhật 2020 theo 88 ngành kinh tế và kết quả điều tra thu thập thông tin lập bảng cân đối liên ngành và tính hệ số chi phí trung gian của Tổng cục Thống kê năm 2021 và thông tin về ứng dụng công nghệ thông tin trong hoạt động sản xuất kinh doanh cũng như công quản lý điều hành trong các quốc điều tra do Tổng cục Thống kê thực hiện.

Tài liệu tham khảo:

1. Harbhajan S. Kehal, Varinder P. Singh (2005). Digital Economy Impacts and Influences and Challenges. Idea Group.

2. Lê Duy Bình, Trần Thị Phương (2020). Digital economy and digital transformation in Viet Nam. Delegation of the European Union to Viet Nam.

3. Lê Văn Danh, (2018). Đánh giá minh bạch ngân sách nhà nước: Trường hợp tỉnh Bà Rịa – Vũng Tàu. Trường Đại học Kinh tế TP. Hồ Chí Minh.

4. Tejedo-Romero, F., & de Araujo, J. F. F. E., (2015). Determinants of Local Governments’ Transparency in Times of Crisis: Evidence From Municipality-Level Panel Data. Administration and Society, 50 (4), 527 – 554.

5. Thủ tướng Chính phủ (2022). Quyết định số 411/QĐ-TTg ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội đến năm 2025, định hướng đến năm 2030.

trong kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước")