ThS. Nguyễn Thị Thu Hoài

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Bài viết nghiên cứu đánh giá mức độ hài lòng của các doanh nghiệp thương mại tại tỉnh Đồng Nai về kế toán bán hàng, dựa trên năm yếu tố: chất lượng dịch vụ; năng lực chuyên môn; thái độ phục vụ; quy trình và hệ thống; tính kịp thời và đóng góp. Qua đó, tác giả đề xuất một số giải pháp và kiến nghị giúp cho các doanh nghiệp thương mại hoàn thiện quy trình bán hàng trong tương lai.

Từ khóa: Doanh nghiệp thương mại; kế toán bán hàng; mức độ hài lòng; tỉnh Đồng Nai.

1. Đặt vấn đề

Kế toán bán hàng đóng vai trò quan trọng trong việc ghi nhận, quản lý và cung cấp thông tin tài chính liên quan đến hoạt động kinh doanh. Hiệu quả và chất lượng của kế toán bán hàng không chỉ bảo đảm tính minh bạch của thông tin tài chính mà còn hỗ trợ quá trình ra quyết định kinh doanh. Trong bối cảnh cạnh tranh ngày càng gia tăng, việc hiểu và nâng cao mức độ hài lòng về kế toán bán hàng trở thành yêu cầu cấp thiết đối với các doanh nghiệp thương mại. Đồng thời, các yếu tố như chất lượng dịch vụ, năng lực chuyên môn của nhân viên kế toán, thái độ phục vụ, sự phù hợp của quy trình và hệ thống cũng như tính kịp thời và đóng góp đã được chứng minh là có ảnh hưởng đáng kể đến sự hài lòng của khách hàng (Kotler & Keller, 2016)1.

Nghiên cứu này nhằm đánh giá mức độ hài lòng của các doanh nghiệp thương mại tại Đồng Nai đối với kế toán bán hàng, thông qua phân tích các yếu tố trên. Kết quả nghiên cứu không chỉ giúp các doanh nghiệp cải thiện dịch vụ kế toán bán hàng mà còn cung cấp cơ sở lý thuyết và thực tiễn để nâng cao hiệu quả quản lý tài chính, đồng thời hỗ trợ hiệu quả quá trình ra quyết định.

2. Cơ sở lý thuyết

2.1. Một số khái niệm

Kế toán bán hàng: là một nhánh quan trọng trong hệ thống kế toán doanh nghiệp, chịu trách nhiệm ghi nhận, theo dõi và báo cáo các hoạt động liên quan đến việc bán hàng hóa hoặc cung cấp dịch vụ (Supraja, 2023)2. Kế toán bán hàng cung cấp thông tin tài chính chi tiết về doanh thu, chi phí và lợi nhuận từ hoạt động bán hàng, giúp doanh nghiệp đánh giá hiệu quả kinh doanh, đồng thời hỗ trợ ra quyết định. Ngoài việc ghi nhận các giao dịch bán hàng, kế toán bán hàng còn bảo đảm tính minh bạch, chính xác và kịp thời của các thông tin tài chính. Điều này rất quan trọng trong môi trường kinh doanh hiện đại, nơi doanh nghiệp cần dựa vào dữ liệu để duy trì tính cạnh tranh và1 quyết định chiến lược.

Mức độ hài lòng: sự hài lòng của khách hàng là một trong những khái niệm trung tâm trong nghiên cứu dịch vụ. Sự hài lòng được định nghĩa là mức độ mà dịch vụ cung cấp đáp ứng hoặc vượt qua kỳ vọng của khách hàng. Đặc biệt trong lĩnh vực dịch vụ kế toán, sự hài lòng không chỉ phản ánh chất lượng dịch vụ mà còn ảnh hưởng đến hiệu quả hoạt động kinh doanh và lòng trung thành của khách hàng (Salam, 2022)3.

2.2. Vai trò của kế toán bán hàng trong doanh nghiệp

Kế toán bán hàng đóng vai trò thiết yếu trong việc quản lý và theo dõi các giao dịch kinh doanh liên quan đến bán hàng và cung cấp dịch vụ. Kế toán bán hàng không chỉ ghi nhận doanh thu và chi phí từ các giao dịch bán hàng mà còn cung cấp thông tin chi tiết giúp doanh nghiệp đánh giá hiệu quả kinh doanh. Bằng cách bảo đảm tính chính xác và minh bạch của dữ liệu tài chính, kế toán bán hàng góp phần quan trọng vào việc lập báo cáo tài chính đáng tin cậy, hỗ trợ nhà quản lý trong việc ra quyết định chiến lược (Dondo & Putra, 2022)4.

Ngoài ra, kế toán bán hàng đóng vai trò trong việc kiểm soát nội bộ, giúp phát hiện và giảm thiểu rủi ro từ các sai sót hoặc gian lận trong hoạt động bán hàng. Thông tin do bộ phận này cung cấp còn hỗ trợ doanh nghiệp trong việc phân tích xu hướng doanh thu, tối ưu hóa quy trình bán hàng và xây dựng các chính sách giá cả phù hợp. Trong môi trường kinh doanh cạnh tranh ngày càng gia tăng, kế toán bán hàng không chỉ là một công cụ kiểm soát tài chính mà còn là một nguồn thông tin chiến lược, giúp doanh nghiệp nâng cao năng lực cạnh tranh và bảo đảm phát triển bền vững (Rachman & Fitri, 2023)5.

2.3. Tổng quan các nghiên cứu trước.

Theo Horngren, Sundem và Elliott (2014)6, kế toán bán hàng không chỉ ghi nhận doanh thu và chi phí mà còn cung cấp thông tin chi tiết để hỗ trợ đánh giá hiệu quả kinh doanh và ra quyết định chiến lược. Điều này cho thấy vai trò của kế toán bán hàng không chỉ giới hạn trong việc quản lý số liệu mà còn góp phần bảo đảm tính minh bạch và chính xác của thông tin tài chính, từ đó nâng cao tính cạnh tranh của doanh nghiệp.

Parasuraman, Zeithaml và Berry (1988)7 đã nhấn mạnh sự hài lòng của khách hàng là kết quả của việc dịch vụ cung cấp đáp ứng hoặc vượt kỳ vọng của họ. Sự hài lòng của doanh nghiệp với kế toán bán hàng chịu ảnh hưởng từ nhiều yếu tố, bao gồm chất lượng dịch vụ, năng lực chuyên môn, thái độ phục vụ, quy trình và hệ thống, cũng như tính kịp thời và đóng góp.

Trong lĩnh vực kế toán, nghiên cứu của Kotler và Keller (2016)8 chỉ ra chất lượng dịch vụ, sự chuyên nghiệp và thái độ của nhân viên kế toán đóng vai trò quan trọng trong việc tạo dựng niềm tin và sự hài lòng của khách hàng.

Ngoài ra, việc thiết kế quy trình và hệ thống kế toán linh hoạt, phù hợp với nhu cầu của doanh nghiệp, cũng được Weygandt, Kimmel và Kieso (2020)9 xem như yếu tố thiết yếu để tối ưu hóa hiệu quả quản lý. Đồng thời, sự kịp thời trong cung cấp thông tin và khả năng hỗ trợ ra quyết định kinh doanh là các yếu tố quan trọng giúp doanh nghiệp phản ứng nhanh với biến động thị trường.

Các nghiên cứu trên tạo cơ sở lý thuyết vững chắc để đánh giá mức độ hài lòng của doanh nghiệp về kế toán bán hàng, đồng thời gợi mở các hướng cải tiến dịch vụ để đáp ứng tốt hơn kỳ vọng của khách hàng.

3. Phương pháp nghiên cứu

Tác giả thực hiện nghiên cứu định lượng qua khảo sát bảng câu hỏi đối với 200 doanh nghiệp thương mại tại Đồng Nai, kết quả thu về 167 phiếu hợp lệ. Dữ liệu về được tổng hợp và phân tích bằng SPSS. Thời gian thực hiện khảo sát từ tháng 8/2024 – 10/2024.

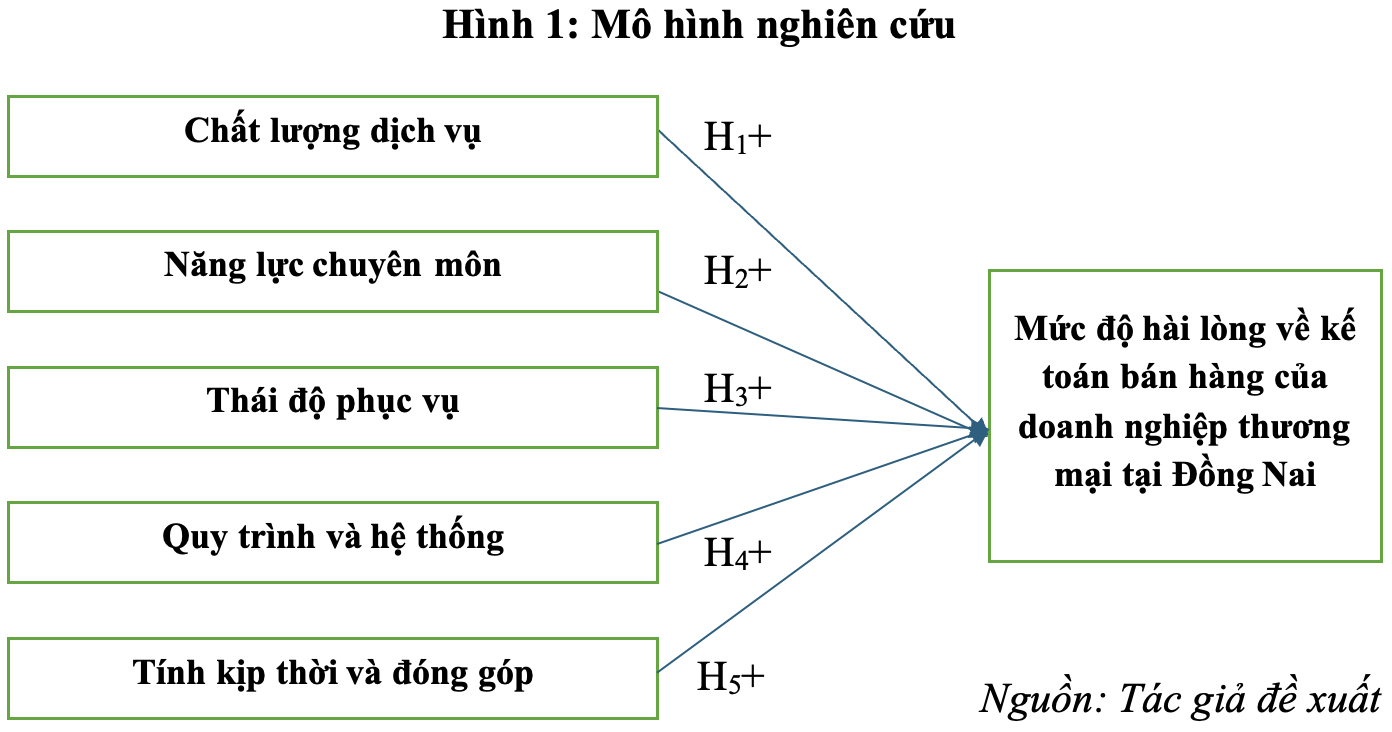

Giả thuyết nghiên cứu:

H1: Chất lượng dịch vụ kế toán bán hàng có ảnh hưởng tích cực đến mức độ hài lòng của doanh nghiệp.

H2: Năng lực chuyên môn của nhân viên kế toán có ảnh hưởng tích cực đến mức độ hài lòng.

H3: Thái độ phục vụ của nhân viên kế toán có ảnh hưởng tích cực đến mức độ hài lòng.

H4: Sự phù hợp của quy trình và hệ thống kế toán bán hàng có ảnh hưởng tích cực đến mức độ hài lòng.

H5: Tính kịp thời và đóng góp của kế toán bán hàng đối với hoạt động doanh nghiệp có ảnh hưởng tích cực đến mức độ hài lòng.

Nội dung nghiên cứu được thực hiện từ các nhân tố của thang đó, gồm: (1) Thang đo về Chất lượng dịch vụ kế toán bán hàng (QS); (2) Thang đo về Năng lực chuyên môn của nhân viên kế toán (PC); (3) Thang đo về Thái độ phục vụ của nhân viên kế toán (SA); (4) Thang đo về Quy trình và hệ thống kế toán bán hàng (PS); (5) Thang đo về Tính kịp thời và đóng góp (TC).

Bảng 1: Các nhân tố của thang đo

| STT | Ký hiệu | Biến quan sát |

| 1 | Thang đo về Chất lượng dịch vụ kế toán bán hàng (QS) | |

| 1.1 | QS1 | Độ chính xác của số liệu |

| 1.2 | QS2 | Tính minh bạch và rõ ràng của báo cáo |

| 1.3 | QS3 | Tốc độ xử lý giao dịch và báo cáo |

| 2 | Thang đo về Năng lực chuyên môn của nhân viên kế toán (PC) | |

| 2.1 | PC1 | Kỹ năng nghiệp vụ kế toán |

| 2.2 | PC2 | Trình độ chuyên môn phù hợp |

| 2.3 | PC3 | Khả năng giải quyết vấn đề |

| 3 | Thang đo về Thái độ phục vụ của nhân viên kế toán (SA) | |

| 3.1 | SA1 | Tinh thần hợp tác, hỗ trợ khách hàng nội bộ |

| 3.2 | SA2 | Thái độ thân thiện |

| 3.3 | SA3 | Sự chuyên nghiệp |

| 4 | Thang đo về Quy trình và hệ thống kế toán bán hàng (PS) | |

| 4.1 | PS1 | Mức độ phù hợp của hệ thống với nhu cầu doanh nghiệp |

| 4.2 | PS2 | Tính linh hoạt của quy trình kế toán |

| 5 | Thang đo về Tính kịp thời và đóng góp (TC) | |

| 5.1 | TC1 | Tính kịp thời trong cung cấp thông tin kế toán |

| 5.2 | TC2 | Vai trò hỗ trợ ra quyết định kinh doanh |

4. Kết quả và thảo luận

Bảng 2: Kết quả kiểm định độ tin cậy của thang đo

| Thang đo | Hệ sốCronbach’s Alpha | Hệ số tương quanbiến tổng |

| 1. Chất lượng dịch vụ (QS) | 0,857 | 0,446 |

| 2. Năng lực chuyên môn (PC) | 0,846 | 0,464 |

| 3. Thái độ phục vụ (SA) | 0,803 | 0,553 |

| 4. Quy trình và hệ thống (PS) | 0,773 | 0,383 |

| 5. Tính kịp thời và đóng góp (TC) | 0,764 | 0,476 |

| 6. Mức độ hài lòng về kế toán bán hàng của doanh nghiệp thương mại tại Đồng Nai (F) | 0,702 |

Kết quả kiểm định độ tin cậy ở bảng 2 cho thấy tất cả các thang đo trong nghiên cứu đều đạt tiêu chuẩn với hệ số Cronbach’s Alpha từ 0,702 đến 0,857, cao hơn ngưỡng 0,7 khẳng định độ tin cậy nội bộ tốt. Hệ số tương quan biến tổng của các thang đo (từ 0,383 đến 0,553) bảo đảm tính hợp lệ, qua đó cho thấy sự liên kết chặt chẽ giữa các biến quan sát và thang đo tổng thể. Kết quả này khẳng định các thang đo được thiết kế phù hợp, đủ độ tin cậy và sẵn sàng sử dụng trong các phân tích tiếp theo.

Bảng 3: Ma trận xoay các nhân tố độc lập

| TT | Biến quan sát | Hệ số tải nhân tố độc lập | ||||

| 1 | 2 | 3 | 4 | |||

| 1 | QS1 | 0,879 | ||||

| QS2 | 0,862 | |||||

| QS3 | 0,843 | |||||

| 2 | PC1 | 0,891 | ||||

| PC2 | 0.887 | |||||

| PC3 | 0,785 | |||||

| 3 | SA1 | 0,849 | ||||

| SA2 | 0,798 | |||||

| SA3 | 0,764 | |||||

| 4 | PS1 | 0,884 | ||||

| PS2 | 0,869 | |||||

| 5 | TC1 | 0,883 | ||||

| TC2 | 0,869 | |||||

Bảng 3 trình bày kết quả phân tích nhân tố khám phá (EFA) cho các nhân tố độc lập trong mô hình nghiên cứu. Hệ số KMO đạt 0,775, cao hơn ngưỡng tối thiểu 0,5, chứng tỏ dữ liệu phù hợp để thực hiện EFA. Đồng thời, kiểm định Bartlett có giá trị Sig. = 0,000, khẳng định sự tương quan giữa các biến quan sát và tính hợp lệ của phương pháp EFA. Các hệ số tải nhân tố của các biến quan sát đều lớn hơn 0,5, dao động từ 0,764 đến 0,891, cho thấy sự hội tụ cao trong từng nhóm nhân tố. Điều này chứng minh các biến quan sát được phân nhóm đúng theo các yếu tố lý thuyết, bao gồm: chất lượng dịch vụ (QS), năng lực chuyên môn (PC), thái độ phục vụ (SA), quy trình và hệ thống (PS) và tính kịp thời và đóng góp (TC). Kết quả này xác nhận rằng các thang đo độc lập có cấu trúc rõ ràng và phù hợp để sử dụng trong các phân tích hồi quy tiếp theo.

Bảng 4: Kết quả EFA cho biến phụ thuộc

| Biến quan sát | Hệ số tải nhân tố |

| 1 | |

| F1 | 0,756 |

| F2 | 0,691 |

| F3 | 0,681 |

| F4 | 0,667 |

| F5 | 0,592 |

Bảng 4 trình bày kết quả phân tích nhân tố khám phá (EFA) cho biến phụ thuộc là mức độ hài lòng. Hệ số KMO đạt 0,702, lớn hơn ngưỡng 0,5, cho thấy dữ liệu phù hợp để phân tích. Kiểm định Bartlett có giá trị Sig. = 0,001, khẳng định các biến quan sát có mối tương quan đáng kể. Các hệ số tải nhân tố đều lớn hơn 0,5 (từ 0,592 đến 0,756), bảo đảm giá trị hội tụ và độ tin cậy. Kết quả này khẳng định rằng, thang đo biến phụ thuộc được thiết kế tốt và phù hợp để tiếp tục sử dụng trong phân tích hồi quy nhằm kiểm tra các giả thuyết nghiên cứu.

Bảng 5: Ma trận tương quan giữa các nhân tố trong mô hình nghiên cứu

| Correlations | |||||||

| QS | PC | SA | PS | TC | F | ||

| QS | Pearson Correlation | 1 | 0,273** | 0,311** | 0,343** | 0,361** | 0,563** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

| PC | Pearson Correlation | 0,273** | 1 | 0,408** | 0,213** | 0,397** | 0,531** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

| SA | Pearson Correlation | 0,311** | 0,408** | 1 | 0,387** | 0,397** | 0,724** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

| PS | Pearson Correlation | 0,343** | 0,213** | 0,387** | 1 | 0,157** | 0,519** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

| TC | Pearson Correlation | 0,361** | 0,397** | 0,397** | 0,157** | 1 | 0,510** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

| F | Pearson Correlation | 0,563** | 0,531** | 0,724** | 0,519** | 0,510** | 1 |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 167 | 167 | 167 | 167 | 167 | 167 | |

Ghi chú: “Ký hiệu **: Cho biết rằng cặp biến này có sự tương quan tuyến tính ở mức tin cậy đến 99% (tương ứng mức ý nghĩa 1% = 0,01)”.

Bảng 5 trình bày ma trận tương quan giữa các nhân tố trong mô hình nghiên cứu. Tất cả các yếu tố độc lập đều có tương quan dương với mức độ hài lòng (F), với hệ số tương quan Pearson dao động từ 0,510 đến 0,724 (p < 0,01). Điều này cho thấy mỗi yếu tố độc lập có mối quan hệ đáng kể và tích cực với yếu tố phụ thuộc. Đặc biệt, thái độ phục vụ (SA) có tương quan cao nhất (r = 0,724). Kết quả bảo đảm không có hiện tượng đa cộng tuyến (VIF < 2), giúp khẳng định mô hình nghiên cứu phù hợp và đủ điều kiện để phân tích hồi quy.

Bảng 6: Kết quả phân tích hồi quy

| Mô hình | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. Độ chấp nhận | Thống kê đa cộng tuyến | |||

| B | Sai số chuẩn | Beta | Hệ số phóng đại phương sai | VIF | ||||

| 1 | Hằng số | -0,260 | 0,196 | -1,328 | 0,186 | |||

| QS | 0,304 | 0,055 | 0,258 | 5,570 | <0,001 | 0,773 | 1,294 | |

| PC | 0,150 | 0,038 | 0,185 | 3,967 | <0,001 | 0,759 | 1,317 | |

| SA | 0,356 | 0,040 | 0,435 | 8,835 | <0,001 | 0,682 | 1,466 | |

| PS | 0,212 | 0,048 | 0,201 | 4,395 | <0,001 | 0,790 | 1,266 | |

| TC | 0,155 | 0,053 | 0,139 | 2,912 | <0,001 | 0,727 | 1,375 | |

| R2 hiệu chỉnh: 0,725Thống kê Durbin-Watson: 1,901Thống kê F(ANOVA): 88,660Mức ý nghĩa (Sig. của ANOVA): <0,001 | ||||||||

Kết quả phân tích hồi quy bội (bảng 6) cho thấy cả năm yếu tố: chất lượng dịch vụ (QS), năng lực chuyên môn (PC), thái độ phục vụ (SA), quy trình và hệ thống (PS), tính kịp thời và đóng góp (TC) đều có ảnh hưởng tích cực đến mức độ hài lòng của doanh nghiệp thương mại tại Đồng Nai, với mức ý nghĩa thống kê dưới 0,001. Trong đó, thái độ phục vụ có tác động mạnh nhất với hệ số chuẩn hóa Beta = 0,435, tiếp theo là chất lượng dịch vụ (Beta = 0,258), quy trình và hệ thống (Beta = 0,201), năng lực chuyên môn (Beta = 0,185), tính kịp thời và đóng góp (Beta = 0,139). Mô hình hồi quy có giá trị R² hiệu chỉnh đạt 0,752 cho thấy 75,2% sự biến thiên trong mức độ hài lòng được giải thích bởi các yếu tố này. Các kiểm định như Durbin-Watson (1,901) và VIF (nhỏ hơn 2) xác nhận tính hợp lệ của mô hình, bảo đảm không có hiện tượng tự tương quan hay đa cộng tuyến.

Phương trình hồi quy chuẩn hóa:

Y = 0,435*SA + 0,258*QS + 0,201*PS + 0,185*PC + 0,139*TC – 0,260

Trong đó, Y là mức độ hài lòng và các hệ số chuẩn hóa (Beta) đại diện cho mức độ ảnh hưởng tương đối của từng yếu tố.

Thái độ phục vụ (SA) có tác động mạnh nhất với Beta = 0,435, cho thấy sự chuyên nghiệp, thân thiện và tinh thần hợp tác của nhân viên kế toán là yếu tố quan trọng nhất để nâng cao sự hài lòng. Tiếp theo là chất lượng dịch vụ (QS) với Beta = 0,258, nhấn mạnh vai trò của độ chính xác, minh bạch và tốc độ xử lý giao dịch. Quy trình và hệ thống (PS) cũng có ảnh hưởng đáng kể với Beta = 0,201, phản ánh tầm quan trọng của việc xây dựng các quy trình và hệ thống kế toán phù hợp, linh hoạt. Năng lực chuyên môn (PC) (Beta = 0,185); tính kịp thời và đóng góp (TC) (Beta = 0,139) cũng tác động tích cực nhưng ở mức thấp hơn. Phương trình này nhấn mạnh rằng, để nâng cao mức độ hài lòng, doanh nghiệp cần ưu tiên cải thiện thái độ phục vụ và chất lượng dịch vụ, đồng thời duy trì hiệu quả trong các yếu tố còn lại. Đây là cơ sở để xây dựng chiến lược phát triển phù hợp.

5. Kết luận và kiến nghị

Kết quả nghiên cứu cho thấy, cả năm yếu tố: thái độ phục vụ, chất lượng dịch vụ, quy trình và hệ thống, năng lực chuyên môn, tính kịp thời và đóng góp đều có ảnh hưởng tích cực đến mức độ hài lòng của các doanh nghiệp thương mại tại Đồng Nai đối với kế toán bán hàng. Trong đó, thái độ phục vụ được xác định là yếu tố có tác động mạnh nhất, nhấn mạnh vai trò quan trọng của sự thân thiện, chuyên nghiệp và tinh thần hỗ trợ từ nhân viên kế toán. Tiếp theo là chất lượng dịch vụ, yếu tố này phản ánh sự cần thiết của việc bảo đảm độ chính xác, minh bạch và tốc độ xử lý trong các giao dịch kế toán bán hàng. Các yếu tố khác cũng đóng góp đáng kể nhưng ở mức độ thấp hơn.

Dựa trên kết quả nghiên cứu, tác giả đề xuất một số giải pháp để từ đó giúp các doanh nghiệp thương mại hoàn thiện, nâng cao chất lượng quy trình kế toán bán hàng, đặc biệt góp phần cải thiện năng lực cạnh tranh và phát triển bền vững của doanh nghiệp trong tương lai:

Một là, tăng cường đào tạo và phát triển năng lực chuyên môn của đội ngũ kế toán nhằm bảo đảm khả năng giải quyết vấn đề hiệu quả. Trong đó, cần tập trung cải thiện thái độ phục vụ của nhân viên kế toán thông qua đào tạo kỹ năng giao tiếp, nâng cao tính chuyên nghiệp và khả năng hỗ trợ khách hàng.

Hai là, chú trọng bảo đảm chất lượng dịch vụ bằng cách đầu tư vào công nghệ hiện đại, tự động hóa quy trình và tăng cường kiểm soát độ chính xác của dữ liệu kế toán.

Ba là, cần thiết kế các quy trình và hệ thống kế toán linh hoạt, thường xuyên đổi mới, nâng cao chất lượng, phù hợp với nhu cầu thực tiễn của doanh nghiệp.

Bốn là, các doanh nghiệp cần xây dựng cơ chế cung cấp thông tin kế toán kịp thời và hữu ích, hỗ trợ ra quyết định kinh doanh nhanh chóng và chính xác.

Chú thích:

1, 8. Kotler, P., & Keller, K. L. (2016). Marketing management (15th ed.). Pearson.

2. Supraja, G. (2023). The role of sales accounting information system in PT. Petro Gasindo Intiniaga. Basic and Applied Accounting Research Journal, 3(2), 76–81.

3. Salam, R. (2022). The effectiveness of accounting information systems on vehicle sales growth. AKADEMIK: Jurnal Mahasiswa Ekonomi & Bisnis, 2(1), 10–18.

4. Dondo, M. J., & Putra, Y. H. S. (2022). The evaluation of sales accounting information system using pieces method at Kelana Scarves Shop. JASa (Jurnal Akuntansi, Audit dan Sistem Informasi Akuntansi), 6(2), 181–188.

5. Rachman, P. A. I., & Fitri, H. (2023). The effect of operational audit, internal control, implementation of marketing strategy and sales accounting information system on sales effectiveness. Research of Accounting and Governance, 1(1), 13–22.

6. Horngren, C. T., Sundem, G. L., & Elliott, J. A. (2014). Introduction to financial accounting(11th ed.). Pearson Education.

7. Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1988). SERVQUAL: A multiple-item scale for measuring consumer perceptions of service quality. Journal of Retailing, 64(1), 12–40.

9. Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2020). Financial accounting: Tools for business decision making (10th ed.). Wiley.