TS. Nguyễn Danh Nam

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Nghiên cứu nhằm đo lường các yếu tố ảnh hưởng đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất tại thành phố Hà Nội. Thông qua 228 mẫu khảo sát bằng phương pháp thống kê mô tả mẫu, kiểm định độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá, phân tích tương quan và hồi quy tuyến tính trên phần mềm SPSS 26. Kết quả cho thấy 6 yếu tố gồm áp lực cưỡng ép; cân nhắc chi phí- lợi ích; năng lực kế toán viên; nhận thức nhà quản trị; áp lực mô phỏng; áp lực quy chuẩn có ảnh hưởng trực tiếp đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất tại thành phố Hà Nội. Nghiên cứu là cơ sở đưa ra một số hàm ý quản trị nhằm thúc đẩy ý định áp dụng kế toán xanh trong các doanh nghiệp

Từ khoá: Kế toán xanh; doanh nghiệp sản xuất; thành phố Hà Nội; đo lường; yếu tố ảnh hưởng; ý định áp dụng;

1. Đặt vấn đề

Bước vào thế kỷ XXI – thế kỷ của sự tiến bộ và thịnh vượng với nền kinh tế hội nhập và sự phát triển mạnh mẽ của các ngành công nghiệp sản xuất, kèm theo đó là hàng loạt vấn đề liên quan đến ô nhiễm môi trường, mất cân bằng hệ sinh thái, đặt ra vấn đề không chỉ đơn thuần là bảo vệ môi trường mà làm sao để tạo ra được nhận thức trong cộng đồng về tầm quan trọng của môi trường. Từ đó một nhánh mới của kế toán xuất hiện nhằm mục đích giúp các doanh nghiệp ghi chép, tổng hợp và lập báo cáo về phần tài sản, nợ phải trả, vốn đầu tư, nguồn thu và các khoản chi cho môi trường xanh được gọi là “kế toán môi trường” hay “kế toán xanh”.

Theo Mokhtar & cộng sự, để đáp ứng những áp lực về yêu cầu giảm thiểu tác động đến môi trường trong quá trình sản xuất, kinh doanh, cần phải có những kỹ thuật mới, giúp nhà quản trị kết hợp các thông tin môi trường vào báo cáo kế toán hướng đến phát triển một nền kinh tế bền vững1. Năm 2014, Liên hiệp quốc đã triển khai chương trình ứng dụng mang tên “Hệ thống kế toán về kinh tế và môi trường”.

Năm 2021, Chính phủ Việt Nam đã ký quyết định phê duyệt “Chiến lược quốc gia về tăng trưởng xanh, giai đoạn 2021 – 2030, tầm nhìn 2050” nhằm hướng tới nền kinh tế xanh và tăng trưởng nhanh. Tuy nhiên, việc ghi nhận thu nhập và chi phí từ môi trường không phải là điều dễ dàng2, do nguồn thu và các khoản chi cho môi trường rất khó đo lường được theo các khía cạnh số liệu của tài chính kế toán, mang tính chất ẩn, liên quan đến tương lai và những nhân tố vô hình khác nên thu nhập, chi phí và giá bán của sản phẩm, dịch vụ thường được xác định không đúng, ngoài ra hệ thống tài khoản kế toán chưa đủ nhiều để phục vụ việc hạch toán các vấn đề liên quan đến môi trường, vì vậy, các doanh nghiệp sản xuất vẫn còn chần chừ trong việc áp dụng mô hình kế toán xanh

Thành phố Hà Nội là một trung tâm kinh tế của Việt Nam nơi có nền công nghiệp phát triển sớm và mạnh mẽ với tổng số khoảng hơn 370.000 doanh nghiệp, cao gấp 3,8 lần mức bình quân chung cả nước hoạt động trong các lĩnh vực sản xuất, như thực phẩm, thuốc, đồ gia dụng, đồ gỗ, hóa chất, vật liệu… gây ảnh hưởng không nhỏ đến chất lượng môi trường sinh thái. Việc triển khai và áp dụng kế toán xanh được xem là một cách và là hướng đi chuyển đổi theo phương thức phát triển, hướng tới nền “kinh tế xanh”3 góp phần cung cấp thông tin chính xác, minh bạch, đầy đủ và trách nhiệm giúp cải thiện hình ảnh của doanh nghiệp trong mắt cơ quan quản lý, cổ đông, nhà đầu tư và các đối tác kinh doanh. Trước thực trạng đó, trong nghiên cứu này, nhóm tác giả mong muốn đưa ra các yếu tố ảnh hưởng trực tiếp đến ý định áp dụng kế toán xanh tại các doanh nghiệp sản xuất trên địa bàn thành phố Hà Nội, qua đó cho thấy tầm quan trọng của kế toán xanh trong phát triển kinh tế làm cơ sở giúp các doanh nghiệp triển khai, định hướng thực hiện kế toán xanh hiệu quả hơn.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Thuật ngữ kế toán xanh lần đầu tiên được biết đến bởi Beams và Fertig4, sau đó được sử dụng phổ biến bởi Giáo sư Peter Wood. Kế toán xanh là một khái niệm hiện đại trong kế toán, có xu hướng hỗ trợ phong trào xanh trong công ty hoặc tổ chức bằng cách ghi nhận, định lượng, đo lường và công bố sự đóng góp của môi trường vào quá trình kinh doanh. Smulders cho rằng, kế toán xanh là một loại kế toán cố gắng đưa yếu tố chi phí môi trường vào kết quả tài chính trong hoạt động của doanh nghiệp5… Rout chỉ ra mục đích chính của kế toán xanh là giúp các doanh nghiệp hiểu và quản lý tiềm năng giữa các mục tiêu kinh tế truyền thống và các mục tiêu môi trường và sau đó đạt được mục tiêu cuối cùng là tăng trưởng bền vững6. Lako cho rằng kế toán xanh không chỉ tập trung vào lợi nhuận mà còn vào cả con người và xã hội7. Kế toán xanh là hệ thống kế toán toàn diện, chuyển đổi hướng tới phát triển nền kinh tế xanh giúp ghi nhận chi phí môi trường bằng cách sử dụng các tài khoản trong Hệ thống kế toán môi trường và Kinh tế tích hợp (SEEA). Theo Trần Anh Quang, kế toán xanh là một hệ thống kế toán hiện đại và toàn diện nhằm ghi chép, tổng hợp và lập báo cáo cho một tổ chức, phản ánh đầy đủ các nội dung về tài sản, nợ phải trả, vốn đầu tư, nguồn thu và các khoản chi cho môi trường xanh của quốc gia8.

Như vậy, có thể hiểu rằng, kế toán xanh là một nhánh mới trong lĩnh vực kế toán nhằm ghi nhận thông tin số liệu về các khoản chi phí, doanh thu liên quan đến môi trường xanh sau đó thể hiện trên các báo cáo giúp doanh nghiệp nắm bắt và quản lý tốt tài chính môi trường hướng đến phát triển bền vững. Ngoài ra, đã có rất nhiều lý thuyết được xây dựng để lý giải và ứng dụng vào việc giải thích các yếu tố ảnh hưởng đến ý định áp dụng kế toán xanh trong các doanh nghiệp.

Lý thuyết thể chế giải thích sự thay đổi trong hành vi của các tổ chức, dưới áp lực từ các quy định, quy tắc nghề nghiệp và nhận thức của tổ chức9,10, các áp lực thể chế tạo ra sức ép buộc các tổ chức phải thay đổi để tồn tại và phát triển. Dựa trên nền tảng ba áp lực thể chế của Scott10, nghiên cứu của Jalaludin và cộng sự đã khẳng định các áp lực thể chế được sử dụng để giải thích việc thực hiện kế toán xanh tại các doanh nghiệp gồm áp lực cưỡng ép là nhân tố quan trọng thúc đẩy thực hiện kế toán quản xanh được thể hiện dưới hình thức luật pháp và các quy định; áp lực quy chuẩn là áp lực về chuyên môn nghiệp vụ và đạo đức nghề nghiệp trong việc thực hiện kế toán xanh được thực hiện thông qua giáo dục; áp lực mô phỏng có tác động đến thực hiện kế toán xanh vì các đơn vị có khuynh hướng hướng mô phỏng hoặc sao chép các đơn vị khác trong xã hội11.

Lý thuyết ngẫu nhiên còn được gọi là lý thuyết bất định hay lý thuyết dự phòng là một thuyết tiếp cận để nghiên cứu về hành vi tổ chức, đề cao vai trò và tầm ảnh hưởng của các yếu tố tình huống tới hoạt động của các doanh nghiệp. Theo thuyết này, cấu trúc tổ chức hiệu quả tùy thuộc vào các yếu tố ngữ cảnh thuộc tổ chức như đặc điểm, công nghệ và môi trường kinh doanh. Kỹ thuật quản lý có hiệu quả còn tùy thuộc vào bối cảnh và cấu trúc của tổ chức12, không có một hệ thống kế toán thống nhất nào có thể áp dụng cho tất cả các doanh nghiệp trong mọi ngữ cảnh13. Theo Hoàng Thị Bích Ngọc, các nghiên cứu sử dụng lý thuyết ngẫu nhiên trong lĩnh vực kế toán chỉ ra rằng, nhóm các nhân tố như môi trường, quy mô, công nghệ và chiến lược tổ chức có ảnh hưởng đến việc lựa chọn hệ thống thông tin kế toán14.

2.2. Giả thuyết và mô hình nghiên cứu đề xuất

Bảng 1: Một số nghiên cứu về các yếu tố ảnh hưởng đến ý định áp dụng kế toán xanh trong các doanh nghiệp

| STT | Tên tác giả | Các yếu tố ảnh hưởng |

| Nghiên cứu nước ngoài | ||

| 1 | Ntalamia15 | Giá trị tài chính của kế toán xanh; tình hình tài chính của công ty sản xuất; kiến thức của nhân viên về kế toán xanh; nguyên tắc chính sách; áp dụng các thông lệ kế toán quản lý môi trường |

| 2 | Shah và Bhatt16 | Kiến thức về môi trường; cảm nhận lợi ích; mối quan tâm về môi trường |

| Nghiên cứu trong nước | ||

| 3 | Phan Đức Dũng và Lê Thị Diệu Linh17 | Đặc điểm của doanh nghiệp; chi phí cho việc tổ chức; năng lực của kế toán viên; nhận thức của nhà quản trị; áp lực về thể chế |

| 4 | Trần Thị Quỳnh Giang và Trần Thị Ngọc Hà18 | Nhận thức của nhà quản lý; cân nhắc giữa lợi ích – chi phí; trình độ kỹ thuật của nhân viên kế toán; áp lực từ các bên liên quan |

| 5 | Nguyễn Gia Khiêm & Lê Thành Công19 | Tiềm năng gia tăng quy mô doanh nghiệp; nhận thức con người trong doanh nghiệp; ưu đãi từ các bên liên quan |

| 6 | Dinh và cộng sự20 | Quy mô doanh nghiệp; áp lực từ các bên liên quan; nhận thức về lợi ích khi áp dụng kế toán xanh; các quy định pháp luật; nguồn tài chính của doanh nghiệp; trình độ nhân viên |

| 7 | Pham và cộng sự21 | Nhận thức về lợi ích khi áp dụng kế xanh; áp lực cưỡng chế; áp lực mô phỏng; áp lực quy chuẩn; nhận thức về khó khăn khi áp dụng kế toán xanh |

| 8 | Hoàng Thị Hồng Vân22 | Doanh nghiệp; các hiệp hội nghề nghiệp; các cơ quan quản lý |

| 9 | Doan và cộng sự23 | Quy mô doanh nghiệp; độ nhạy cảm môi trường của ngành sản xuất; áp lực cưỡng chế; tính chặt chẽ của hệ thống pháp luật; nhận thức của nhà quản lý; chất lượng nhân viên kế toán; sự rõ ràng của văn hóa công ty;những khó khăn khi áp dụng kế toán xanh |

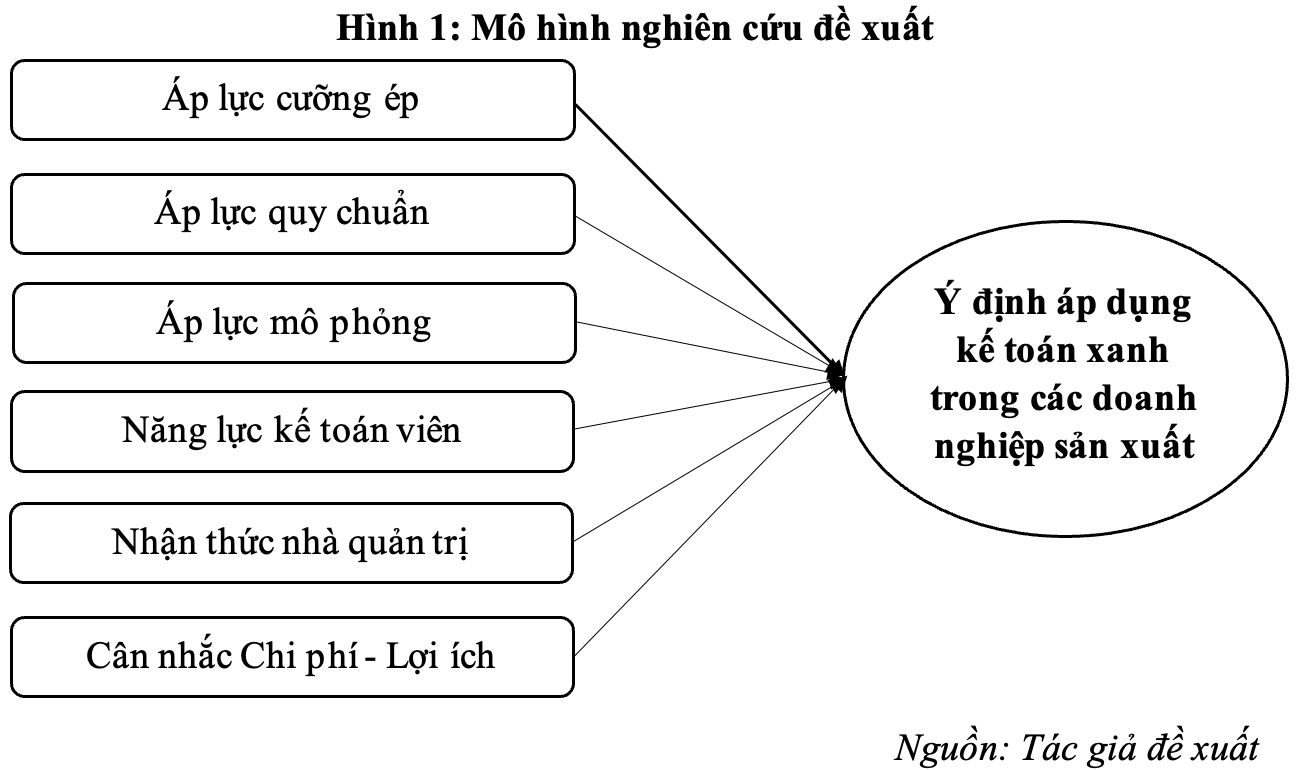

Từ các cơ sở lý thuyết trên, qua quan sát thực tế và thảo luận cùng một số nhà quản lý, kế toán trưởng trong các doanh nghiệp sản xuất, đồng thời tham vấn ý kiến chuyên gia kết hợp với việc tổng quan các nghiên cứu về kế toán xanh, tác giả đề xuất giả thuyết và mô hình nghiên cứu nhằm đo lường các yếu tố ảnh hưởng đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất tại thành phố Hà Nội tại Hình 1, như sau:

H1: Áp lực cưỡng ép có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

H2: Áp lực quy chuẩn có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

H3: Áp lực mô phỏng có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

H4: Năng lực kế toán viên có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

H5: Nhận thức nhà quản trị có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

H6: Cân nhắc Chi phí – Lợi ích có ảnh hưởng tích cực đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

Mô hình nghiên cứu được xác định dưới dạng phương trình:

YD = β0 + β1*CE + β2*QC + β3*MP + β4*NL + β5*NT + β6*CL

Trong đó:

YD (biến phụ thuộc): Ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất

Các biến độc lập bao gồm (Xi): Áp lực cưỡng ép (CE); Áp lực quy chuẩn (QC); Áp lực mô phỏng (MP); Năng lực kế toán viên (NL); Nhận thức nhà quản trị (NT); Cân nhắc Chi phí- Lợi ích (CL)

βk: Hệ số hồi quy (k = 0, 1, 2,…, 6).

3. Phương pháp nghiên cứu

Thang đo sơ bộ được xây dựng dựa trên cơ sở Lý thuyết thể chế mới với ba áp lực của Scott (1995) kết hợp với các nghiên cứu trong và ngoài nước của Jalaludin và cộng sự11; Nguyễn Thị Hằng Nga24; Ntalamia15; Phan Đức Dũng và Lê Thị Diệu Linh17; Hoàng Thị Hồng Vân22; Pham và cộng sự21; Doan và cộng sự23. Với 30 biến quan sát tương ứng với 6 yếu tố độc lập và và 1 yếu tố phụ thuộc. Trước khi thang đo sơ bộ được đưa vào khảo sát chính thức, nhóm tác giả tiến hành thảo luận nhóm với 10 nhà quản trị và kế toán viên thuộc các doanh nghiệp trong lĩnh vực sản xuất khác nhau tại thành phố Hà Nội kết hợp tham vấn ý kiến của 4 chuyên gia trong lĩnh vực tài chính kế toán để xem xét mối quan hệ của các yếu tố và điều chỉnh lại các biến quan sát cho phù hợp với tình hình thực tế. Kết quả cho thấy, các thành viên tham dự đều nhất trí với các yếu tố, các biến quan sát trong mô hình nghiên cứu đề xuất. Tuy nhiên, các biến quan sát cần hiệu chỉnh lại một số từ ngữ để phù hợp với văn phong của Việt Nam và tránh trường hợp đối tượng khảo sát hiểu sai nội dung của câu hỏi.

Nghiên cứu sử dụng thang đo Likert 5 mức độ bao gồm từ mức 1 (rất không đồng ý) tới mức 5 (rất đồng ý). Theo tỷ lệ tốt nhất khi tính cỡ mẫu Hair và cộng sự25 khi phân tích nhân tố khám phá (EFA) và nghiên cứu có 30 biến quan sát nên số phiếu cần thiết là 30*10 = 300. Kết hợp với phương pháp khảo sát phi xác suất thuận tiện thông qua hình thức phát phiếu trực tiếp kết hợp gửi mail tới các nhà quản lý, kế toán trưởng và nhân viên kế toán tại các doanh nghiệp thuộc lĩnh vực sản tại thành phố Hà Nội. Trong khoảng thời gian từ ngày 15/10/2023 – 10/01/2024, kết quả thu về được 228 phiếu hợp lệ. Dữ liệu thu về được làm sạch và phân tích bằng phần mềm SPSS 26 để kiểm định giả thuyết với mức ý nghĩa 5%.

4. Kết quả nghiên cứu

Qua tổng số phiếu thu về, kết quả thống kê tần số mẫu cho thấy: Về vị trí làm việc, phần lớn đối tượng khảo sát là nhân viên kế toán, chiếm 50,94%, kế toán trưởng chiếm 30,51% còn lại là giám đốc chiếm 18,55%. Về trình độ học vấn: cao đẳng, trung cấp chiếm 26,41% đại học chiếm 58,81% và 14,78% là sau đại học. Về quy mô: trong tổng số mẫu khảo sát có 95,91% là doanh nghiệp có vốn đầu tư dưới 20 tỷ và 4,09% là doanh nghiệp có vốn đầu tư từ 20 tỷ trở lên. Về thâm niên làm việc đa số người khảo sát có thâm niên từ 5 năm đến 10 năm chiếm 62,18% và trên 10 năm chiếm 25,11%, còn lại 12,71% có thâm niên làm việc dưới 5 năm.

Bên cạnh đó, kết quả thống kê trung bình câu trả lời của đối tượng khảo sát cho thấy mức độ đồng ý đều trên mức trung gian 3 cho thấy rằng, các ứng viên khảo sát đang đồng ý với quan điểm của nhóm tác giả.

Bảng 2. Kết quả phân tích yếu tố độc lập

| Mã hoá | Biến quan sát trong mô hình nghiên cứu | Tương quan biến tổng | Cronbach’s Alpha nếu loại biến | Hệ số tải nhân tố |

| Áp lực cưỡng ép | Cronbach’s Alpha = 0,784 | |||

| CE2 | Doanh nghiệp phải tuân thủ pháp luật, quy định, chính sách, chi phí thuế… do Nhà nước ban hành | 0,472 | 0,767 | 0,815 |

| CE1 | Doanh nghiệp chịu áp lực từ các cổ đông nhằm đạt được hiệu quả hoạt động tốt nhất | 0,465 | 0,753 | 0,808 |

| CE3 | Doanh nghiệp chịu áp lực từ các tổ chức nghề nghiệp, các hiệp hội bên trong và bên ngoài doanh nghiệp như tổ chức công đoàn, tài chính, các hiệp hội hoạt động vì môi trường | 0,448 | 0,741 | 0,792 |

| CE4 | Doanh nghiệp chịu áp lực từ khách hàng | 0,439 | 0,730 | 0,785 |

| CE6 | Doanh nghiệp chịu áp lực từ truyền thông, báo chí về các vấn đề môi trường | 0,420 | 0,724 | 0,761 |

| CE5 | Doanh nghiệp chịu áp lực từ cộng đồng và dân cư xung quanh | 0,411 | 0,709 | 0,754 |

| Áp lực quy chuẩn | Cronbach’s Alpha = 0,802 | |||

| QC2 | Doanh nghiệp chịu áp lực của các hiệp hội, tổ chức nghề nghiệp kế toán, kiểm toán, môi trường mà doanh nghiệp tham gia | 0,521 | 0,794 | 0,856 |

| QC1 | Doanh nghiệp chịu áp lực của các hoạt động vì môi trường | 0,517 | 0,788 | 0,843 |

| QC3 | Doanh nghiệp chịu áp lực của việc đào tạo, nâng cao chuyên môn kế toán xanh cho nhân viên | 0,506 | 0,768 | 0,821 |

| Áp lực mô phỏng | Cronbach’s Alpha =0,837 | |||

| MP1 | Doanh nghiệp chịu áp lực từ các công ty đa quốc gia trong giải quyết vấn đề liên quan đến môi trường | 0,575 | 0,829 | 0,797 |

| MP2 | Doanh nghiệp chịu áp lực từ các công ty đối thủ trong giải quyết vấn đề liên quan đến môi trường | 0,550 | 0,814 | 0,783 |

| MP3 | Doanh nghiệp chịu áp lực từ các công ty cùng lĩnh vực sản xuất trong giải quyết vấn đề liên quan đến môi trường | 0,543 | 0,807 | 0,772 |

| Năng lực kế toán viên | Cronbach’s Alpha = 0,768 | |||

| NL2 | Kế toán viên có khả năng xử lý và ghi nhận thông tin tài chính của doanh nghiệp liên quan đến môi trường | 0,476 | 0,754 | 0,828 |

| NL3 | Kế toán viên được tham gia các khóa bồi dưỡng chuyên môn về kế toán xanh | 0,452 | 0,731 | 0,813 |

| NL4 | Kế toán viên thường xuyên cập nhật, nắm bắt các quy định, chuẩn mực về kế toán xanh | 0,441 | 0,729 | 0,805 |

| NL1 | Kế toán viên có khả năng trình bày các thông tin tài chính liên quan đến môi trường của doanh nghiệp trong báo cáo tài chính | 0,439 | 0,710 | 0,787 |

| Nhận thức nhà quản trị | Cronbach’s Alpha =0,852 | |||

| NT1 | Nhà quản trị có nhận thức giữa vấn đề môi trường và tài chính của doanh nghiệp | 0,538 | 0,848 | 0,831 |

| NT4 | Nhà quản trị quan tâm đến môi trường | 0,522 | 0,839 | 0,825 |

| NT3 | Nhà quản trị quan tâm đến chi phí khi doanh nghiệp áp dụng kế toán xanh | 0,516 | 0,825 | 0,811 |

| NT5 | Nhà quản trị quan tâm đến doanh thu tài chính khi doanh nghiệp áp dụng kế toán xanh | 0,505 | 0,812 | 0,807 |

| NT2 | Nhà quản trị sẵn sàng thay đổi tư duy và nhận thức để áp dụng kế toán xanh trong doanh nghiệp | 0,497 | 0,801 | 0,792 |

| NT6 | Nhà quản trị nhận thấy lĩnh vực sản xuất của doanh nghiệp có tác động đến môi trường và cần áp dụng kế toán xanh | 0,483 | 0,786 | 0,785 |

| Cân nhắc Chi phí – Lợi ích | Cronbach’s Alpha = 0,810 | |||

| CL1 | Doanh nghiệp muốn áp dụng kế toán xanh khi lợi ích nhân được nhiều hơn chi phí bỏ ra | 0,519 | 0,805 | 0,818 |

| CL2 | Doanh nghiệp so sánh chi phí và lợi ích trước khi quyết định áp dụng kế toán xanh | 0,482 | 0,791 | 0,807 |

| CL3 | Khi áp dụng kế toán xanh doanh nghiệp phải bỏ ra nhiều chi phí cho môi trường hơn | 0,456 | 0,780 | 0,794 |

| CL5 | Khi áp dụng kế toán xanh doanh nghiệp được ghi nhận và hưởng nhiều lợi ích lâu dài | 0,447 | 0,769 | 0,789 |

| CL4 | Chi phí và lợi ích tác động đến việc áp dụng kế toán xanh của doanh nghiệp | 0,423 | 0,752 | 0,775 |

| Hệ số KMO = 0,821 | ||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 10576,935 |

| df | 336 | |

| Sig. | 0,000 | |

| Eigenvalues | 1,254 | |

| Tổng phương sai trích % | 78,955 | |

Kết quả kiểm định độ tin cậy cho thấy hệ số Cronbach’s Alpha của các yếu tố đều lớn hơn 0,7 với hệ số tương quan biến tổng của từng biến quan sát của mỗi nhân tố đều lớn hơn 0,3. Như vậy kết quả phân tích cho thấy mỗi biến quan sát đều có sự đóng góp trong việc xây dựng mức độ tin cậy của thang đo tốt và không có biến nào cần loại bỏ, tất cả các biến đều đủ điều kiện để đưa vào phân tích nhân tố khám phá EFA25.

Kết quả phân tích nhân tố khám phá các yếu tố độc lập cho thấy hệ số KMO bằng 0,821 với hệ số Sig. của kiểm định Bartlett Test đạt mức ý nghĩa 0,000. Tại mức giá trị Eigenvalue bằng 1,254 phân tích nhân tố đã trích ra được 6 yếu tố với tổng phương sai trích đạt 78,955%, nghĩa là 6 yếu tố này giải thích được 78,955% sự biến thiên của dữ liệu. Hệ số tải của các biến quan sát đều lớn hơn 0,5, do đó,các dữ liệu đưa vào phân tích nhân tố khám phá hoàn toàn đáp ứng được yêu cầu25.

Bảng 3. Kết quả phân tích yếu tố phụ thuộc

| Mã hoá | Biến quan sát trong mô hình nghiên cứu | Tương quan biến tổng | Cronbach’s Alpha nếu loại biến | Hệ số tải nhân tố |

| Ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất | Cronbach’s Alpha = 0,847 | |||

| YD1 | Doanh nghiệp nhận thấy kế toán xanh sẽ ghi nhận được đầy đủ doanh thu, chi phí liên quan đến môi trường | 0,551 | 0,836 | 0,865 |

| YD2 | Kế toán xanh giúp doanh nghiệp báo cáo đầy đủ thông tin tài chính liên quan đến môi trường | 0,538 | 0,819 | 0,840 |

| YD3 | Doanh nghiệp sản xuất có ý định áp dụng kế toán xanh | 0,512 | 0,808 | 0,832 |

| Hệ số KMO = 0,809 | ||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 380,576 |

| df | 3 | |

| Sig. | 0,000 | |

| Eigenvalues | 1,625 | |

| Tổng phương sai trích % | 80,014 | |

Kết quả phân tích yếu tố phụ thuộc cho thấy, hệ số Cronbach’s Alpha, hệ số tải nhân tố và hệ số KMO đều đạt yêu cầu lớn hơn 0,5. Kiểm định Bartlett Test có hệ số Sig. là 0,000 tại giá trị Eigenvalue đạt 1,625 có tổng phương sai trích bằng 80,014%. Như vậy, dữ liệu thu về đối với thang đo đạt yêu cầu đặt ra25.

Bảng 4. Kết quả phân tích tương quan Pearson

| YD | CE | QC | MP | NL | NT | CL | |

| YD | 1 | ||||||

| CE | 0,619** | 1 | |||||

| QC | 0,542** | 0,320** | 1 | ||||

| MP | 0,735* | 0,317* | 0,325** | 1 | |||

| NL | 0,667** | 0,456** | 0,500** | 0,315** | 1 | ||

| NT | 0,521** | 0,309** | 0,376* | 0,548* | 0,313** | 1 | |

| CL | 0,683* | 0,438** | 0,242** | 0,429** | 0,454** | 0,327* | 1 |

| **. Tương quan có ý nghĩa ở mức 0,01*. Tương quan có ý nghĩa mức 0,05 | |||||||

Kết quả phân tích cho thấy, mối tương quan chặt chẽ giữa các yếu tố độc lập và yếu tố phụ thuộc với giá trị Sig. đều nhỏ hơn 0,05. Ngoài ra, giữa các yếu tố độc lập không có nghi ngờ về hiện tượng đa cộng tuyến đáp ứng điều kiện đưa vào phân tích hồi quy.

Phân tích hồi quy tuyến tính bội dựa trên phương pháp Enter, các yếu tố độc lập được đưa vào cùng một lúc nhằm đo lường mức ảnh hưởng của các biến này đến ý định áp dụng kế toán xanh trong các doanh nghiệp sản xuất, kết quả cho thấy:

Bảng 5. Tóm tắt mô hình

| Mô hình | R | R2 | R2 Hiệu chỉnh | Sai số chuẩn ước lượng | Giá trị Durbin- Watson |

| 1 | 0,838 | 0,816 | 0,802 | 0,311 | 1,697 |

Mô hình có trị số R= 0,838 tức là mối quan hệ giữa các yếu tố trong mô hình tương đối chặt chẽ. Hệ số xác định R2= 0,816 thể hiện độ thích hợp của mô hình đạt 81,6%. Đồng thời, giá trị R2 hiệu chỉnh phản ánh chính xác hơn sự phù hợp của mô hình với tổng thể kết quả cho thấy giá trị R2 hiệu chỉnh đạt 0,802 nghĩa là 80,2% sự biến thiên của yếu tố phụ thuộc được giải thích bởi 6 yếu tố độc lập trong mô hình, còn lại sẽ được giải thích bởi các yếu tố khác ngoài mô hình và sai số ngẫu nhiên. Giá trị Durbin- Watson bằng 1,697 thỏa mãn điều kiện nằm trong miền chấp nhận giả thuyết các phần dư không có tương quan chuỗi bậc nhất với nhau.

Bảng 6. Kết quả phân tích ANOVA

| Mô hình | Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Sig. | |

| 1 | Hồi quy | 41,594 | 6 | 5,012 | 101,385 | 0,000 |

| Phần dư | 18,253 | 311 | 0,064 | |||

| Tổng | 59,847 | 317 | ||||

Kết quả phân tích ANOVA cho thấy giá trị Sig. của kiểm định F bằng 0,000 nhỏ hơn 0,05 do đó mô hình hồi quy là phù hợp với tổng thể

Bảng 7. Kết quả phần tích hồi quy tuyến tính

| Mô hình | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | |||

| B | Độ lệch chuẩn | B chuẩn hóa | Dung sai điều chỉnh | VIF | ||||

| 1 | Hằng số | 0,151 | 0,011 | 2,154 | 0,000 | |||

| CE | 0,395 | 0,020 | 0,414 | 1,287 | 0,001 | 0,535 | 1,688 | |

| QC | 0,260 | 0,015 | 0,285 | 1,404 | 0,000 | 0,349 | 1,735 | |

| MP | 0,288 | 0,021 | 0,291 | 2,162 | 0,000 | 0,467 | 1,641 | |

| NL | 0,356 | 0,010 | 0,379 | 1,836 | 0,000 | 0,384 | 1,734 | |

| NT | 0,301 | 0,010 | 0,332 | 2,319 | 0,001 | 0,452 | 1,609 | |

| CL | 0,374 | 0,013 | 0,380 | 2,078 | 0,000 | 0,596 | 1,724 | |

Kết quả kiểm định các giả thuyết nghiên cứu cho thấy các yếu tố đều có mức ý nghĩa Sig. bé hơn 0,05. Hệ số phóng đại phương sai VIF của các biến độc lập trình bày trong bảng đều nhỏ hơn 2 như vậy không xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập. Như vậy, 6 yếu tố độc lập đều có ảnh hưởng cùng chiều đến yếu tố phụ thuộc theo thứ tự giảm dần là Áp lực cưỡng ép; Cân nhắc Chi phí – Lợi ích; Năng lực kế toán viên; Nhận thức nhà quản trị; Áp lực mô phỏng; Áp lực quy chuẩn. Từ đó, phương trình hồi quy theo hệ số Beta chuẩn hóa như sau:

YD = 0,414*CE + 0,380*CL + 0,379*NL + 0,332*NT + 0,291*MP + 0,285*QC

Kết quả cho thấy, có sự tương đồng với kết quả nghiên cứu của Jalaludin và cộng sự11; Nguyễn Thị Hằng Nga24; Ntalamia15; Phan Đức Dũng và Lê Thị Diệu Linh17; Hoàng Thị Hồng Vân22; Pham và cộng sự21; Doan và cộng sự23. Tuy nhiên, nghiên cứu có sự khác biệt về mức độ tác động và thứ tự ảnh hưởng của 6 yếu tố độc lập, do có sự khác nhau về hoàn cảnh và đối tượng nghiên cứu. Hạn chế của nghiên cứu là sử dụng mô hình hồi quy đơn giản với cỡ mẫu khảo sát nhỏ với phương pháp khảo sát thuận tiện chỉ tập trung vào đối tượng nghiên cứu trong các doanh nghiệp sản xuất tại thành phố Hà Nội nên chưa thực sự đem lại được tính đại diện nói chung.

5. Hàm ý quản trị

Một là, áp lực cưỡng ép, đây là yếu tố ảnh hưởng nhiều nhất đến ý định áp dụng kế toán xanh do đó Nhà nước và các cơ quan có thẩm quyền liên quan cần xem xét tiếp tục bổ sung, hoàn thiện các chế độ kế toán hiện hành, đưa ra các văn bản hướng dẫn doanh nghiệp trong việc bóc tách và theo dõi chi phí sản xuất kinh doanh, bổ sung các tài khoản và phương pháp kế toán, sổ sách, chứng từ cần thiết để hạch toán các khoản chi phí môi trường riêng biệt. Có các chế tài xử phạt, quy định mức phí, thuế môi trường phù hợp để các doanh nghiệp nâng cao nhận thức thực hiện trách nhiệm của mình đối với môi trường. Bên cạnh đó có các chính sách đãi ngộ, khuyến khích các doanh nghiệp thực hiện tốt công tác kế toán xanh như các ưu đãi vay cho việc đầu tư thực hiện kế toán xanh, giảm thuế, phí…

Hai là, cân nhắc chi phí – lợi ích các nhà quản lý doanh nghiệp cần nhận nhận thức được ý nghĩa và lợi ích khi áp dụng kế toán xanh trong việc bỏ ra các chi phí môi trường và hạch toán vào chi phí hoạt động kinh doanh của doanh nghiệp nhỏ hơn rất nhiều so với chi nộp phạt từ các hành vi gây hại đối với môi trường, việc xử lý các vấn đề môi trường giúp doanh nghiệp có lợi thế hơn trong xu thế cạnh tranh toàn cầu. Để thực hiện tốt điều đó doanh nghiệp có thể tham khảo ý kiến của các chuyên gia về môi trường, xây dựng các chiến lược kinh doanh dài hạn, giảm thiểu tối đa tác động đến môi trường, dự kiến các chi phí môi trường có thể có trong quá trình sản xuất, kinh doanh, ưu tiên sản xuất những sản phẩm thân thiện với môi trường đồng thời cải tiến quy trình sản xuất và đóng gói, sử dụng vật liệu sử dụng đóng gói thân thiện với môi trường, dễ phân huỷ hoặc tái chế. Nhà nước cũng cần tuyên truyền, khuyến khích người tiêu dùng lựa chọn sản phẩm của các doanh nghiệp sản xuất có công nghệ sản xuất tiên tiến, tích cực tham gia bảo vệ môi trường và làm tốt công tác xã hội.

Ba là, năng lực kế toán viên là yếu tố trực tiếp ảnh hưởng đến ý định áp dụng kế toán xanh do đó các doanh nghiệp cần quan tâm đến công tác xây dựng và phát triển nguồn nhân lực có trình độ chuyên môn tốt, tìm kiếm, đào tạo và xây dựng phòng kế toán có năng lực và kinh nghiệm về kế toán xanh. Nâng cao kiến thức, kỹ năng cho nhân viên kế toán, phối hợp tham gia các tổ chức, cộng đồng, hội nhóm hành nghề kế toán để thường xuyên cập nhật các kiến thức mới kịp thời. Ngoài ra để kế toán xanh phát triển trong tương lai kế toán viên cần được đào tạo bài bản, có đầy đủ trình độ, đạo đức, ý thức về môi trường và xã hội vì vậy các cơ quan có thẩm quyền cần có kế hoạch thực hiện triển khai, phổ biến đưa kế toán xanh vào chương trình giảng dạy trong các ngành kế toán, kiểm toán ở bậc đại học và thạc sĩ nhằm xây dựng nguồn lực đáp ứng nhu cầu phát triển bền vững của xã hội, gắn với thông lệ quốc tế.

Bốn là, về nhận thức nhà quản trị, Cần thay đổi tư duy trong việc ứng dụng kế toán xanh trong hoạt động sản xuất, kinh doanh, có kế hoạch cụ thể đặt ra các mục tiêu, phương hướng và chính sách chung về môi trường, cam kết tuân thủ các quy định về môi trường và đưa ra các giải pháp quản lý và bảo vệ môi trường trong doanh nghiệp. Quan tâm đến hoạt động kế toán, sử dụng thông tin kế toán cung cấp làm căn cứ ra các quyết định cho hoạt động liên quan đến môi trường của doanh nghiệp, nắm bắt rõ các thông tin về khía cạnh chi phí liên quan đến môi trường phát sinh trong các hợp đồng khi xem xét về một dự án kinh doanh. Nhằm bâo vệ môi trường trước các ảnh hường của việc thi công hay vận hành dự án qua đó có thêm được nhiều lợi ích do môi trường đem lại như giảm thiểu tối đa những hao mòn về máy móc thiết bị cho môi trường, tạo nên một môi trường kinh doanh lành mạnh không gây hại đến sức khoe cùa người lao động, thu hút được sự đồng tình ủng hộ của người tiêu dùng, tránh khỏi những khoán phạt do hành động gây hại lên môi trường.

Năm là, về áp lực mô phỏng các doanh nghiệp, Cần thường xuyên cập nhật thông tin về xu hướng kế toán xanh của các doanh nghiệp trong nước cũng như nước ngoài để học hỏi, chắt lọc những nội dung phù hợp vận dụng vào hoạt động kinh doanh trong doanh nghiệp. Nghiên cứu kinh nghiệm trên thế giới về việc vận dụng kế toán xanh vào công tác kế toán, để từ đó rút ra bài học cho doanh nghiệp mình. Cần thường xuyên tổ chức các buổi hội thảo, giao lưu gặp gỡ giữa các doanh nghiệp tạo cơ hội thúc đẩy các doanh nghiệp hướng đến áp dụng kế toán xanh nhiều hơn.

Sáu là, về áp lực quy chuẩn các doanh nghiệp, Cần chủ động, tích cực tham gia các hiệp hội, tổ chức ngành nghề kế toán tạo điều kiện thuận lợi để các nhân viên kế toán có cơ hội tiếp xúc, cập nhật kịp thời những thay đổi trong phương pháp kế toán, cách xử lý khi vận dụng kế toán xanh, qua đó thực hiện tốt các quy định, chuẩn mực đã ban hành.

Chú thích:

1. Mokhtar, N., Jusoh, R. and Zulkifli, N. (2016). Corporate characteristics and environmental management accounting (EMA) implementation: evidence from Malaysian public listed companies (PLCs). Journal of Cleaner Production, 136, pp. 111-122

2. Sherine, F., Jacob, C. and Jolly, J. (2012). Green Accounting and Management for Sustainable Manufacturing in Developing Countries. International Journal of Business and Management, 7(20), pp. 36- 43.

3. Dương Thị Thanh Hiền (2016). Kế toán xanh và kế toán môi trường – Một số quan điểm hiện đại. Tạp chí Kế toán & Kiểm toán, 4, tr. 1-8.

4. Beams, F. A. and Fertig, P. E. (1971). Pollution control through social cost conversion. Journal of Accountancy, 11, pp. 37-42.

5. Smulders, S. (2008). Green National Accounting. The New Palgrave Dictionary of Economics, 2nd Edition, Palgrave MacMillan, UK.

6. Rout, H. S. (2010). Green Accounting: Issues and Challenges. The IUP Journal of Managerial Economics, VIII(3), pp. 46-60.

7. Lako, A. (2018). Conceptual Framework of Green Accounting. AKUNTAN Indonesia, 4, pp. 60-66.

8. Trần Anh Quang (2024). Vận dụng kế toán xanh trong xu thế phát triển bền vững. Kỷ yếu hội thảo khoa học Kế toán xanh trong xu thế phát triển bền vững, Trường Đại học Lao động-Xã hội (tr. 4-8). Nhà xuất bản Tài chính, Hà Nội.

9. DiMaggio, P. J. and Powell, W. W. (1983). The Iron Cage Revisited: Isomorphism in Organizational Fields. American Sociological Review, 48(2), pp. 147-160.

10. Scott, W. R. (1995). Institutions and Organisations. A Sage Publications, London.

11. Jalaludin, D., Sulaiman, M. and Ahmad, N. N. N. (2011). Understanding environmental management accounting (EMA) adoption: a new institutional sociology perspective. Social Responsibility Journal, 7(4), pp. 540-557

12. Waterhouse, J. H. and Tiessen, P. (1978). A Contingeny Framework for Management Accounting Systems Research. Accounting. Organizations and Society, 3(1), pp. 65-76.

13. Otley, D. T. (1980). The contingency theory of management accounting: Achievement and prognosis. Accounting, Organizations and Society, 5(4), pp. 413- 428.

14. Hoàng Thị Bích Ngọc (2023). Lý thuyết ngẫu nhiên trong nghiên cứu kế toán quản trị. Tạp chí Kế toán & Kiểm toán, 3, tr. 1-8.

15. Ntalamia, W. L. (2017). Factors Influencing Adoption Of Environmental Management Accounting (Ema) Practices Among Manufacturing Firms In Nairobi, Kenya. Researchjournali’s Journal of Finance, 5(2), pp. 1-16.

16. Shah, D. and Bhatt, V. (2022). Examine the mediating role of environmental concern and perceived benefit on adoption of Green Accounting with the Emerging Economy Perspective.International Journal of Special Education, 37(3), pp. 5243-5259

17. Phan Đức Dũng và Lê Thị Diệu Linh (2019). Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị môi trường trong các doanh nghiệp sản xuất ở vùng Duyên hải miền Trung Việt Nam.Tạp chí Khoa học Kinh tế -Đại học Đà Nẵng, 7(02), tr. 50-66.

18. Trần Thị Quỳnh Giang và Trần Thị Ngọc Hà (2021). Các nhân tố ảnh hưởng đến áp dụng kế toán quản trị chi phí môi trường trong các doanh nghiệp sản xuất thức ăn chăn nuôi Việt Nam. Tạp chí Khoa học và Công nghệ, 33, tr. 64-70.

19. Nguyễn Gia Khiêm và Lê Thành Công (2021). Mô hình kế toán xanh tại các doanh nghiệp sản xuất trên địa bàn tỉnh Thái Nguyên. FTU Working Paper Series, 2(3), tr. 13- 27

20. Dinh, T. K. X., Nguyen, T, D. and Nguyen, T. H. (2022). Factors affecting the application of environmental accounting in manufacturing enterprises in Vietnam. Journal of Accounting, Finance and Auditing Studies, 8, pp. 115-140

21. Pham, H. H., Ngo, T. K. T. and Giang, T. T. H. (2022). Factors affecting the application of environmental management accounting in manufacturing enterprises: Experimental research in Vietnam. Journal of Positive School Psychology, 6(7), pp. 4131-4148.

22. Hoàng Thị Hồng Vân (2022). Các yếu tố ảnh hưởng đến thúc đẩy áp dụng kế toán xanh tại Việt Nam. Tạp chí Khoa học & Đào tạo Ngân hàng, 241, tr. 72- 84.

23. Doan, T. N., Nguyen, T. A., Vu, H. L., Nguyen, H. A., Dam, H. A. and Nguyen, T. S. (2023). Factors affecting the application of environment management accounting: Evidence from manufacturing enterprises. Corporate & Business Strategy Review, 4(4), pp. 144-155.

24. Nguyễn Thị Hằng Nga (2020). Áp lực thể chế với thực hiện kế toán quản trị môi trường và hình ảnh thương hiệu xanh của các doanh nghiệp ở Việt Nam. Tạp chí Kinh tế & Phát triển, 276, tr. 69-78.

25. Hair, J. F., Black, W. C., Babin, B. J. and Anderson, R. E. (2010). Multivariate Data Analysis. 7th Edition, Pearson, New York.