NCS. ThS. Nguyễn Mạnh Cường

Trường Đại học Kinh doanh và Công nghệ Hà Nội

(Quanlynhanuoc.vn) – Nghiên cứu nhằm mục đích xác định các yếu tố ảnh hưởng đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần tại TP. Hồ Chí Minh. Thông qua dữ liệu thu thập bằng các phương pháp phân tích định lượng trên phần mềm SPSS26. Kết quả cho thấy, 6 yếu tố có ảnh hưởng trực tiếp đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần là: quy định pháp lý, chính sách quản trị, khả năng của khách hàng, năng lực nhân viên, hệ thống công nghệ thông tin; môi trường kinh tế. Nghiên cứu cung cấp cơ sở khoa học cho việc nâng cao hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần, là cơ sở đề xuất hướng quản trị xây dựng một hệ thống ngân hàng ổn định, hiệu quả và bền vững trong bối cảnh hội nhập kinh tế quốc tế.

Từ khoá: Hiệu quả; quản trị rủi ro; ngân hàng thương mại cổ phần; TP. Hồ Chí Minh; yếu tố ảnh hưởng.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa kinh tế và sự biến đổi không ngừng của thị trường tài chính, quản trị rủi ro đã trở thành một yếu tố cốt lõi quyết định sự ổn định và phát triển bền vững của các ngân hàng. Đặc biệt, tại Việt Nam, hệ thống ngân hàng thương mại cổ phần ngày càng đóng vai trò quan trọng trong việc cung cấp vốn cho nền kinh tế, thúc đẩy tăng trưởng và hội nhập quốc tế, tạo ra nhiều cơ hội việc làm, góp phần đào tạo và phát triển nguồn nhân lực chất lượng cao trong lĩnh vực tài chính. Tuy nhiên, cùng với sự mở rộng quy mô và phạm vi hoạt động, các ngân hàng thương mại cổ phần cũng đang phải đối mặt với nhiều rủi ro ngày càng phức tạp, như: rủi ro tín dụng, rủi ro thanh khoản, rủi ro lãi suất, rủi ro tỷ giá và rủi ro hoạt động. Thực tế cho thấy, mặc dù các ngân hàng thương mại cổ phần đã có nhiều nỗ lực trong việc nâng cao hiệu quả quản trị rủi ro nhưng vẫn tồn tại nhiều hạn chế, như: chưa đầu tư đủ nguồn lực cho công nghệ quản trị rủi ro dẫn đến việc phản ứng chậm trước các biến động thị trường, năng lực phân tích và dự báo của nhiều ngân hàng còn trì trệ, dẫn đến việc đưa ra các quyết định quản trị chưa tối ưu. Đồng thời, việc tuân thủ các quy định pháp lý và tiêu chuẩn quốc tế trong quản trị rủi ro còn chưa đồng bộ, khiến cho hệ thống ngân hàng dễ bị tổn thương trước các rủi ro hệ thống. Trước yêu cầu đó, quản trị rủi ro hiệu quả không chỉ giúp các ngân hàng duy trì sự ổn định trong hoạt động mà còn nâng cao khả năng cạnh tranh trên thị trường tài chính khu vực và quốc tế, phát triển bền vững trong môi trường kinh doanh đầy biến động bất thường.

Tại TP. Hồ Chí Minh – đầu tàu của vùng kinh tế trọng điểm phía Nam, nơi có tỷ lệ đóng góp lớn cho sự phát triển kinh tế – xã hội cả nước và là trung tâm toạ lạc nhiều trụ sở chính của các ngân hàng thương mại cổ phần đóng vai trò quan trọng trong việc huy động, chuyển hóa nguồn tiền nhàn rỗi thành vốn đầu tư sản xuất và kinh doanh, là trung gian thanh toán, thúc đẩy sự lưu thông tiền tệ trong nền kinh tế, tài trợ phát triển cơ sở hạ tầng và thu hút vốn đầu tư nước ngoài. Tuy nhiên, bên cạnh vô số lợi ích và tiềm năng phát triển đó, hoạt động của các ngân hàng này đang phải đối mặt với những áp lực lớn từ sự cạnh tranh gay gắt trong ngành cũng như sự biến động kinh tế toàn cầu và chính sách điều hành của Chính phủ thay đổi liên tục làm cho hiệu quả quản trị rủi ro tại các ngân hàng chưa cao. Chính vì vậy, nghiên cứu và tìm ra các yếu tố ảnh hưởng đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh là vô cùng quan trọng, việc phân tích rõ ràng và chi tiết những yếu tố này không chỉ giúp các ngân hàng tối ưu hóa chiến lược quản trị rủi ro mà còn đóng góp vào việc xây dựng một hệ thống ngân hàng lành mạnh, ổn định, góp phần thúc đẩy sự phát triển bền vững của nền kinh tế.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

Hiệu quả quản trị rủi ro

Theo quan điểm truyền thống, rủi ro thường được hiểu là những sự kiện, bất chắc có thể xảy ra gây mất mát tài sản hoặc phát sinh khoản nợ và thường không thể đo lường một cách chính xác. Trong khi quan điểm hiện đại về rủi ro được mở rộng hơn không chỉ bao gồm các yếu tố tài chính mà còn liên quan đến các mục tiêu hoạt động và chiến lược kinh doanh của tổ chức. Rủi ro trong ngân hàng được hiểu là khả năng xảy ra các sự kiện không mong muốn, gây tổn thất về tài chính hoặc hình ảnh, uy tín cho ngân hàng. Theo Phí Trọng Hiển1 rủi ro ngân hàng có thể xuất hiện tại tất cả các nghiệp vụ của ngân hàng, như: thanh toán, tín dụng, tiền gửi, ngoại tệ, đầu tư…Cùng với đó, thông tư của Ngân hàng Nhà nước Việt Nam2 quy định các loại rủi ro trong yếu trong ngân hàng gồm rủi ro tín dụng, rủi ro hoạt động, rủi ro thị trường, rủi ro lãi suất trên sổ ngân hàng, rủi ro thanh khoản, rủi ro tập trung và các rủi ro khác phát sinh từ hoạt động trọng yếu.

Quản trị rủi ro trong ngân hàng là một lĩnh vực quan trọng nhằm bảo đảm sự an toàn và hiệu quả trong hoạt động tài chính. Phí Trọng Hiển1 cho rằng, quản trị rủi ro là một quá trình quan trọng được dựa trên cơ sở kết hợp lý thuyết xác suất và lý thuyết rủi ro, phụ thuộc vào chính sách của từng ngân hàng – trên mức độ vi mô và của Ngân hàng Nhà nước – trên mức độ vĩ mô. Các nghiên cứu của Han3, Kidane4 và Trương Lê Hoàng5 đã cho thấy, quản trị rủi ro là một quá trình có hệ thống được thiết kế và triển khai một cách khoa học,toàn diện với mục tiêu nhận diện, kiểm soát, phòng ngừa và giảm thiểu tối đa những tác động tiêu cực từ rủi ro giúp bảo vệ tài sản và lợi ích của ngân hàng. Quản trị rủi ro chính là quá trình xây dựng và thực hiện các chiến lược, chính sách quản lý nhằm bảo đảm hoạt động kinh doanh diễn ra an toàn, đạt hiệu quả cao và hướng tới sự phát triển lâu dài, bền vững6. Theo Pan7 có mối quan hệ chặt chẽ giữa việc quản lý hoạt động của ngân hàng với quản trị rủi ro, do đó khi ngân hàng thực hiện tốt việc cải tiến cấu trúc chủ sở hữu, phân định rõ trách nhiệm, xây dựng cơ chế sáng tạo hợp lý và thiết lập hệ thống kiểm soát nội bộ hiệu quả sẽ là tiền đề nâng cao hiệu quả quản lý rủi ro. Quản trị rủi ro hiệu quả không đồng nghĩa rằng rủi ro hoàn toàn không xảy ra mà là giảm thiểu và kiểm soát rủi ro trong phạm vi chấp nhận được, điều này không chỉ bảo vệ hoạt động kinh doanh của ngân hàng mà còn giúp nâng cao uy tín và chất lượng dịch vụ8.

Trên cơ sở đó, trong nghiên cứu này cho thấy, Quản trị rủi ro là một quá trình có hệ thống nhằm nhận diện, đo lường, theo dõi và kiểm soát các loại rủi ro qua đó giảm thiểu thiệt hại, bảo vệ tài sản và lợi ích của ngân hàng mang lại lợi ích tối đa trong hoạt động kinh doanh, hiệu quả của quản trị rủi ro được đánh giá dựa trên khả năng ngân hàng duy trì sự ổn định tài chính, tuân thủ các quy định pháp luật và đáp ứng kỳ vọng của các bên liên quan.

Giả thuyết và mô hình nghiên cứu đề xuất

Để tìm hiểu về các yếu tố ảnh hưởng đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh tác giả tiến hành tổng quan một số nghiên cứu trong và ngoài nước có liên quan, như:

Võ Văn Bản và Võ Đức Tâm9 đã tiến hành điều tra các yếu tố ảnh hưởng tới quản lý rủi ro tại 4 ngân hàng thương mại tại TP. Hồ Chí Minh cho thấy các yếu tố như trình độ nhân viên; năng lực khách hàng; môi trường đều có ảnh hưởng trực tiếp tới quản lý rủi ro trong ngân hàng, qua đó tác giả đưa ra một số giải pháp giúp các ngân hàng quản lý hiệu quả và hạn chế rủi ro xảy ra.

Nghiên cứu của Bhatt và cộng sự8 về các nhân tố tác động đến quản lý rủi ro tín dụng của một số ngân hàng thương mại tư nhân ở Nepal cho thấy có 3 nhân tố tác động là khuôn khổ quản lý rủi ro; quy trình xét duyệt tín dụng và hệ thống công nghệ.

Đặng Thành Cương6 đã nghiên cứu về các nhân tố ảnh hưởng đến quản trị rủi ro tín dụng của các ngân hàng thương mại trên địa bàn tỉnh Nghệ An thông qua 488 mẫu khảo sát các cán bộ tín dụng và cán bộ quản lý cho thấy 3 yếu tố ảnh hưởng đến hoạt động quản trị rủi ro tín dụng gồm nhân viên tín dụng; khách hàng; cơ chế, chính sách của ngân hàng thương mại.

Nghiên cứu của Soehaditama và cộng sự10 về các nhân tố tác động đến quản trị rủi ro tín dụng tại các ngân hàng thương mại của Indonesia cho thấy, 4 nhân tố tác động đến công tác quản trị rủi ro là chính sách; thủ tục, pháp lý; quy định của ngân hàng và hệ thống công nghệ thông tin.

Trương Lê Hoàng5 cũng nghiên cứu về các nhân tố tác động đến quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Á Châu (ACB), Chi nhánh Đồng Nai. Kết quả cho thấy, 5 nhân tố tác động đến quản trị rủi ro tín dụng tại ACB Chi nhánh Đồng Nai, gồm cơ chế và chính sách tín dụng của ngân hàng; chất lượng nhân sự; quy trình xét duyệt tín dụng; hệ thống công nghệ thông tin và môi trường kinh tế vĩ mô.

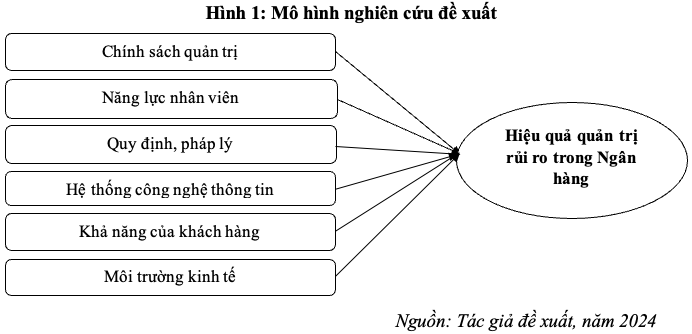

Từ cơ sở lý thuyết và tổng quan các nghiên cứu liên quan, để bảo đảm sự phù hợp với đối tượng và hoàn cảnh nghiên cứu tác giả tiến hành thảo luận cùng một số nhân viên tài chính, nhà quản lý trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh kết hợp trao đổi, tham vấn ý kiến chuyên gia có nhiều năm kinh nghiệm trong lĩnh vực Tài chính ngân hàng. Qua đó, tác giả tổng hợp và đề xuất các yếu tố ảnh hưởng đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh là: chính sách quản trị; năng lực nhân viên; quy định, pháp lý; hệ thống công nghệ thông tin; khả năng của khách hàng; môi trường kinh tế.

Với 6 giả thuyết nghiên cứu đặt ra là:

H1: Chính sách quản trị có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

H2: Năng lực nhân viên có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

H3: Quy định, pháp lý có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

H4: Hệ thống công nghệ thông tin có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

H5: Khả năng của khách hàng có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

H6: Môi trường kinh tế có ảnh hưởng tích cực đến hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần.

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: Tác giả đề xuất, năm 2024

Mô hình nghiên cứu được xác định dưới dạng phương trình:

QT = β0 + β1*CS + β2*NL + β3*QP + β4*HT + β5*KH + β6*MT + e

Trong đó:

QT (yếu tố phụ thuộc ): Hiệu quả quản trị rủi ro trong Ngân hàng

Các yếu tố độc lập bao gồm (Xi): chính sách quản trị (CS); năng lực nhân viên (NL); quy định, pháp lý (QP); hệ thống công nghệ thông tin (HT); khả năng của khách hàng (KH); môi trường kinh tế (MT).

βk: Hệ số hồi quy (k = 0, 1, 2,…,6).

e: Phần dư

3. Phương pháp nghiên cứu

Thang đo sơ bộ được xây dựng dựa trên cơ sở kế thừa từ các nghiên cứu của Võ Văn Bản và Võ Đức Tâm9 , Bhatt và cộng sự8, Soehaditama và cộng sự10, Đặng Thành Cương6, Trương Lê Hoàng5 gồm 28 biến quan sát tương ứng với 6 yếu tố độc lập và 1 yếu tố phụ thuộc. Để thang đo sơ bộ phù hợp với bối cảnh, yêu cầu của nghiên cứu tại các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh trước khi đưa vào khảo sát chính thức tác giả tiến hành thảo luận nhóm cùng 25 nhân viên ngân hàng và 10 nhà quản lý đồng thời tham vấn ý kiến của 5 chuyên gia là những người đã có nhiều năm kinh nghiệm trong lĩnh vực Tài chính Ngân hàng. Kết quả cho thấy, tất cả thành viên tham gia đều đồng ý với các yếu tố trong mô hình nghiên cứu đề xuất và được giữ nguyên trạng các biến quan sát trong thang đo sơ bộ. Tuy nhiên, cần điều chỉnh một số biến quan sát trong các thang đo cho phù hợp với văn phong Việt Nam, thể hiện rõ nội dung và tránh bị trùng lặp gây khó hiểu.

Nghiên cứu sử dụng thang đo Likert 5 mức độ bao gồm từ mức 1 (rất không đồng ý) tới mức 5 (rất đồng ý). Áp dụng tỷ lệ tính cỡ mẫu tốt nhất là 10:1 của Hair và cộng sự (2010) khi phân tích nhân tố khám phá EFA để bảo đảm tính nguyên vẹn khi phân tích với tổng số 28 biến quan sát số phiếu cần thiết là 28*10= 280. Tuy nhiên, để tránh các phiếu không đạt yêu cầu trong quá trình làm sạch dữ liệu ảnh hưởng đến kết quả, thực tế phát ra 300 phiếu. Phương pháp khảo sát phi xác suất thuận tiện được sử dụng thông qua hình thức phát phiếu trực tiếp cho các nhân viên và nhà quản lý đang làm việc trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh. Thời gian khảo sát từ tháng 10/2024 – 12/2024. Kết quả thu về được 295 phiếu hợp lệ, dữ liệu được xử lý bằng phần mềm SPSS 26 thông qua thống kê mô tả, kiểm định hệ số tin cậy Cronbach’s Alpha; phân tích nhân tố khám phá (EFA), phân tích tương quan và hồi quy tuyến tính với mức ý nghĩa thống kê 5%.

4. Kết quả nghiên cứu

Kết quả thống kê mô tả mẫu khảo sát cho thấy, về giới tính: nam giới chiếm 51,28%, nữ giới (48,72%). Về độ tuổi, đa số người khảo sát có độ tuổi từ 20 tuổi – 35 tuổi (chiếm 48,15%), độ tuổi từ 36 tuổi – 45 tuổi (chiếm 30,96%) còn lại trên 45 tuổi (chiếm 20,89%). Về thu nhập, người có thu nhập dưới 7 triệu (chiếm 37,52%), từ 7 triệu – 15 triệu (44,61%) và từ 15 triệu trở lên (17,87%). Về học vấn, trình độ đại học, cao đẳng (62,78%), trình độ sau đại học (37,22%). Về thời gian làm việc, dưới 5 năm chiếm (20,14%) từ 5 năm – 10 năm (52,13%) và từ 10 năm trở lên chiếm (27,73%).

Bên cạnh đó, câu trả lời người khảo sát đều trên mức trung bình 3, có nghĩa là đa số người khảo sát đều đồng tình với ý kiến mà tác giả đưa ra. Như vậy, mẫu khảo sát bảo đảm đủ điều kiện đại diện đưa vào phân tích.

Bảng 1. Kết quả phân tích độ tin cậy thang đo

| Mã hoá | Các biến quan sát trong mô hình nghiên cứu | Hệ số Cronbach’s Alpha | Tương quan biến tổng | Cronbach’s Alpha nếu loại biến |

| Chính sách quản trị | ||||

| CS1 | Chính sách quản trị rủi ro của ngân hàng cụ thể và rõ ràng | 0,875 | 0,639 | 0,858 |

| CS2 | Ngân hàng cập nhật và thay đổi các chính sách phù hợp với môi trường kinh doanh | 0,612 | 0,836 | |

| CS3 | Các chính sách quản trị tuân thủ đầy đủ các quy định pháp luật và tiêu chuẩn quốc tế. | 0,604 | 0,811 | |

| Năng lực nhân viên | ||||

| NL1 | Năng lực chuyên môn và kinh nghiệm của nhân viên ngân hàng đáp ứng tốt yêu cầu | 0,824 | 0,631 | 0,815 |

| NL2 | Nhân viên có khả năng quản lý nợ và kiểm soát quá trình trả nợ chặt chẽ | 0,615 | 0,803 | |

| NL3 | Nhân viên tự giác và chấp hành nghiêm túc quy trình tín dụng | 0,594 | 0,786 | |

| NL4 | Nhân viên giám sát thường xuyên trước, trong và sau khi giải ngân | 0,583 | 0,772 | |

| NL5 | Nhân viên làm tốt quá trình thẩm định tài sản, bảo đảm hiệu quả | 0,567 | 0,758 | |

| Quy định, pháp lý | ||||

| QP1 | Các quy định pháp lý hiện hành hỗ trợ hiệu quả cho công tác quản trị rủi ro của ngân hàng | 0,805 | 0,595 | 0,813 |

| QP2 | Ngân hàng luôn cập nhật và tuân thủ các thay đổi trong chính sách pháp luật | 0,578 | 0,804 | |

| QP3 | Ngân hàng có quy trình chấm điểm tín dụng khách hàng tốt | 0,561 | 0,791 | |

| QP4 | Ngân hàng kiểm soát các chứng từ hồ sơ khách hàng đầy đủ, kịp thời | 0,550 | 0,787 | |

| QP5 | Ngân hàng phân loại nợ và trích lập dự phòng sát với thực tế | 0,537 | 0,765 | |

| Hệ thống công nghệ thông tin | ||||

| HT1 | Hệ thống công nghệ thông tin của ngân hàng hiện đại hỗ trợ quản trị rủi ro hiệu quả | 0,836 | 0,654 | 0,823 |

| HT2 | Các công cụ công nghệ thông tin trong ngân hàng giúp nhận diện và dự báo rủi ro kịp thời. | 0,629 | 0,815 | |

| HT3 | Ngân hàng luôn đầu tư nâng cấp hệ thống công nghệ phục vụ quản trị rủi ro. | 0,613 | 0,807 | |

| HT4. | Hệ thống công nghệ thông tin giúp quản trị rủi ro thuận tiện và chính xác | 0,607 | 0,795 | |

| Khả năng của khách hàng | ||||

| KH1 | Khách hàng có năng lực tài chính ổn định | 0,819 | 0,681 | 0,826 |

| KH2 | Khách hàng sử dụng vốn vay đúng mục đích | 0,662 | 0,805 | |

| KH3 | Khách hàng thực hiện đầy đủ và có trách nhiệm với khoản nợ của ngân hàng | 0,648 | 0,797 | |

| KH4 | Khách hàng cung cấp đầy đủ và minh bạch thông tin khi thực hiện giao dịch tín dụng | 0,635 | 0,782 | |

| KH5 | Khách hàng tự giác và thực hiện đúng các cam kết trong hợp đồng vay | 0,601 | 0,771 | |

| Môi trường kinh tế | ||||

| MT1 | Ngân hàng kiểm soát tốt các biến động kinh tế vĩ mô (như lạm phát, tỷ giá, lãi suất) | 0,785 | 0,578 | 0,793 |

| MT2 | Chiến lược của ngân hàng thích ứng linh hoạt với những thay đổi bất thường trong môi trường kinh tế | 0,563 | 0,786 | |

| MT3 | Ngân hàng có kế hoạch cạnh tranh lành mạnh trên thị trường | 0,547 | 0,758 | |

| Hiệu quả quản trị rủi ro trong Ngân hàng | ||||

| QT1 | Ngân hàng có hệ thống quản trị rủi ro hiệu quả và linh hoạt | 0,851 | 0,688 | 0,832 |

| QT2 | Công tác quản trị rủi ro trong ngân hàng giúp giảm thiểu các thiệt hài tài chính | 0,670 | 0,817 | |

| QT3 | Ngân hàng nhận diện và kiểm soát tốt các loại rủi ro | 0,639 | 0,808 | |

Kết quả kiểm định độ tin cậy của thang đo chính thứccho thấy, hệ số Cronbach’s Alpha của các yếu tố độc lập và yếu tố phụ thuộc đều lớn hơn 0,7, hệ số tương quan biến- tổng từng biến quan sát của mỗi yếu tố đều lớn hơn 0,3, đồng thời hệ số Cronbach’s Alpha nếu loại biến quan sát đều nhỏ hơn Cronbach’s Alpha tổng, do đó không có biến quan sát nào bị loại, thang đo đạt giá trị cả về độ tin cậy và phân biệt, đủ điều kiện để đưa vào phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010).

Bảng 2. Kết quả phân tích nhân tố khám phá các yếu tố độc lập

| Biến quan sát | Nhân tố | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| HT2 | 0,821 | |||||

| HT1 | 0,805 | |||||

| HT4 | 0,799 | |||||

| HT3 | 0,784 | |||||

| NL5 | 0,819 | |||||

| NL1 | 0,797 | |||||

| NL3 | 0,786 | |||||

| NL2 | 0,772 | |||||

| NL4 | 0,765 | |||||

| MT2 | 0,838 | |||||

| MT3 | 0,824 | |||||

| MT1 | 0,806 | |||||

| QP3 | 0,852 | |||||

| QP1 | 0,841 | |||||

| QP2 | 0,835 | |||||

| QP5 | 0,829 | |||||

| QP4 | 0,811 | |||||

| KH2 | 0,810 | |||||

| KH1 | 0,789 | |||||

| KH3 | 0,773 | |||||

| KH4 | 0,761 | |||||

| KH5 | 0,759 | |||||

| CS1 | 0,794 | |||||

| CS2 | 0,786 | |||||

| CS3 | 0,775 | |||||

| Tổng phương sai trích % | 38,476 | 46,107 | 50,328 | 57,915 | 68,894 | 79,176 |

| Eigenvalue | 4,809 | 3,726 | 3,187 | 2,570 | 1,813 | 1,065 |

| Hệ số KMO = 0,834 | ||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 11593,241 |

| df | 298 | |

| Sig. | 0,000 | |

Kết quả phân tích nhân tố khám phá EFA các yếu tố độc lập cho thấy, hệ số KMO bằng 0,834 thoả mãn điều kiện lớn hơn 0,5 và bé hơn 1, thống kê Chi-square của kiểm định Bartlett Test đạt mức giá trị 11593,241với mức ý nghĩa 0,000 (nhỏ hơn 0,05) chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố và phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế. Sử dụng phương pháp phân tích thành phần chính (PCA) kết hợp phép quay Varimax để trích hệ số cho thấy, dữ liệu nghiên cứu được rút trích thành 6 nhân tố (có giá trị Eigenvalue >1) và đã giải thích được 79,176% ý nghĩa sự biến thiên của bộ số liệu. Đồng thời, hệ số tải nhân tố của các biến quan sát đều lớn hơn 0,5 và hội tụ lại với nhau thành từng nhóm biến quan sát có cùng tính chất như dự đoán ban đầu, bảo đảm mức ý nghĩa trong phân tích nhân tố khám phá EFA của thang đo (Hair và cộng sự, 2010).

Bảng 3. Kết quả phân tích nhân tố khám phá yếu tố phụ thuộc

| Yếu tố phụ thuộc | Số biến quan sát | Hệ số tải nhân tố | |

| Hiệu quả quản trị rủi ro trong Ngân hàng | QT1 | 0,837 | |

| QT2 | 0,812 | ||

| QT3 | 0,809 | ||

| Hệ số KMO = 0,809 | |||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 318,624 | |

| df | 3 | ||

| Sig. | 0,000 | ||

| Tổng phương sai trích (%) | 80,141 | ||

| Eigenvalue | 1,138 | ||

Kết quả phân tích nhân tố đối với thang đo biến phụ thuộc cho thấy, hệ số KMO đạt giá trị 0,809 (lớn hơn 0,5 và nhỏ hơn 1). Thống kê Chi-square của kiểm định Bartlett Test đạt giá trị 318,624 với Sig. là 0,000 (nhỏ hơn 0,05), hệ số tải nhân tố đều lớn hơn 0,5 và tại mức Eigenvalue bằng 1,138 (lớn 1) có một nhân tố duy nhất được trích với tổng phương sai trích được đạt 80,141% (lớn hơn 50%). Như vậy, dữ liệu thu về đối với thang đo thoả mãn yêu cầu đặt ra trong phân tích (Hair và cộng sự, 2010).

Bảng 4. Kết quả phân tích tương quan Pearson

| QT | CS | NL | QP | HT | KH | MT | |

| QT | 1 | ||||||

| CS | 0,627** | 1 | |||||

| NL | 0,594** | 0,303** | 1 | ||||

| QP | 0,683* | 0,214* | 0,362** | 1 | |||

| HT | 0,701** | 0,352** | 0,271** | 0,340** | 1 | ||

| KH | 0,652** | 0,208** | 0,325* | 0,197* | 0,251** | 1 | |

| MT | 0,578* | 0,316** | 0,238** | 0,282** | 0,369** | 0,278** | 1 |

| **. Tương quan có ý nghĩa ở mức 0,01*. Tương quan có ý nghĩa mức 0,05 | |||||||

Kết quả phân tích tương quan Pearson cho thấy, tất cả các biến độc lập CS, NL, QP, HT, KH, MT đều có mối quan hệ thuận chiều với yếu tố phụ thuộc hiệu quả quản trị rủi ro, thể hiện qua các hệ số tương quan dương và có ý nghĩa thống kê (Sig. < 0,05). Bên cạnh đó, giữa các yếu tố độc lập không xuất hiện nghi ngờ về hiện tượng đa cộng tuyến, đủ điều kiện đưa vào mô hình để giải thích cho yếu tố phụ thuộc và thỏa mãn điều kiện để đưa vào phân tích hồi quy.

Bảng 5. Tóm tắt mô hình hồi quy

| Model | R | Hệ số xác định R2 | R2 hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson |

| 1 | 0,829a | 0,806 | 0,795 | 0,271 | 1,694 |

* Nguồn: Kết quả xử lý số liệu khảo sát của tác giả, năm 2024

Thực hiện phân tích hồi quy đa biến theo phương pháp Enter, các yếu tố được đưa vào cùng một lần để kiểm định mô hình lý thuyết cho thấy, mô hình đạt độ phù hợp cao với hệ số xác định R2 = 0,806 thể hiện độ thích hợp của mô hình đạt 80,6%. Bên cạnh đó giá trị R2 hiệu chỉnh đạt 0,795, nghĩa là các yếu tố độc lập đưa vào phân tích giải thích được 79,5% hiệu quả quản trị rủi ro trong ngân hàng. Giá trị Durbin–Watson đạt 1,694 nên chấp nhận giả thuyết không có sự tương quan chuỗi bậc nhất trong mô hình.

Bảng 6. Kết quả phân tích ANOVA

| Mô hình | Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Sig. |

| Hồi quy | 62,795 | 6 | 5,134 | 98,507 | 0,000 |

| Phần dư | 18,572 | 288 | 0,026 | ||

| Tổng | 81,367 | 294 |

Kết quả phân tích ANOVA và kiểm định F cũng cho thấy, trị số thống kê có giá trị Sig đạt 0,000, do đó mô hình hồi quy tuyến tính là phù hợp với tệp dữ liệu và có thể sử dụng được.

Bảng 7. Kết quả phân tích hồi quy đa biến

| Nhân tố | Hệ số chưa chuẩn hóa | Hệ số đã chuẩn hóa | t | Sig. | Thống kê cộng tuyến | |||

| B | Độ lệch chuẩn | Beta | Độ chấp nhận | VIF | ||||

| 1 | (Constant) | 0,351 | 0,035 | 0,217 | 0,031 | 0,712 | 1,804 | |

| CS | 0,329 | 0,011 | 0,343 | 0,198 | 0,000 | 0,607 | 1,751 | |

| NL | 0,285 | 0,019 | 0,297 | 0,234 | 0,001 | 0,593 | 1,628 | |

| QP | 0,357 | 0,028 | 0,381 | 0,156 | 0,000 | 0,684 | 1,824 | |

| HT | 0,260 | 0,010 | 0,284 | 0,251 | 0,000 | 0,750 | 1,632 | |

| KH | 0,302 | 0,022 | 0,319 | 0,188 | 0,002 | 0,631 | 1,795 | |

| MT | 0,238 | 0,015 | 0,252 | 0,269 | 0,000 | 0,748 | 1,846 | |

| Biến phụ thuộc: QT | ||||||||

Kiểm định các giả thuyết nghiên cứu cho thấy, các biến đều có mức ý nghĩa Sig. bé hơn 0,05. Hệ số phóng đại phương sai VIF của các biến độc lập trình bày trong bảng đều nhỏ hơn 2, như vậy không xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập. Bên cạnh đó, kiểm tra giả định về phân phối chuẩn của phần dư cho thấy độ lệch chuẩn Std. Dev = 0,993 và giá trị Mean = -3,98E-16 cho thấy, giả thuyết phân phối chuẩn của phần dư khi xây dựng mô hình hồi quy không bị vi phạm. Biểu đồ phân tán cho thấy, các giá trị phần dư được phân tán ngẫu nhiên quanh trục tung tại điểm 0, đồng thời các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng, chứng tỏ giả định về mối liên hệ tuyến tính giữa các biến trong mô hình hồi quy không bị vi phạm, bảo đảm sự phù hợp và độ tin cậy của mô hình phân tích.

Như vậy, các giả thuyết nghiên cứu đưa ra đều được chấp nhận, 6 yếu tố độc lập đều có ảnh hưởng chiềudương đến yếu tố phụ thuộc theo thứ tự giảm dần là quy định, pháp lý; chính sách quản trị; khả năng của khách hàng; năng lực nhân viên; hệ thống công nghệ thông tin; môi trường kinh tế.

Phương trình hồi quy theo hệ số Beta chuẩn hóa như sau:

QT = 0,381*QP + 0,343*CS + 0,319*KH + 0,297*NL + 0,284HT + 0,252*MT +e

Kết quả nghiên cứu cho thấy, sự tương đồng với kết quả của các nghiên cứu của Võ Văn Bản và Võ Đức Tâm9, Bhatt và cộng sự8, Soehaditama và cộng sự10, Đặng Thành Cương6, Trương Lê Hoàng5. Tuy nhiên, nghiên cứu có sự khác biệt về mức độ tác động và thứ tự ảnh hưởng của 6 yếu tố độc lập do có sự khác nhau về hoàn cảnh và đối tượng nghiên cứu. Kết quả thực hiện kiểm định trung bình T- test và phương pháp phân tích ANOVA cho thấy, không xảy ra sự khác biệt nào giữa các yếu tố nhân khẩu học đối với hiệu quả quản trị rủi ro trong các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh.

Hạn chế của nghiên cứu là còn sử dụng mô hình kế thừa, đơn giản và phương pháp lấy mẫu thuận tiện và chỉ khảo sát tập trung tại các ngân hàng thương mại cổ phần trên địa bàn TP. Hồ Chí Minh nên chưa thực sự đem lại tính đại diện nói chung cho những địa điểm khác, mô hình nghiên cứu vẫn cần xem xét thêm một số yếu tố, mối quan hệ tác động khác bên ngoài mô hình.

5. Hàm ý quản trị

Một là, về quy định pháp lý ngân hàng cần cập nhật thường xuyên các thay đổi trong quy định pháp luật và tiêu chuẩn quốc tế, đồng thời bảo đảm thực thi hiệu quả các quy trình liên quan đến phân loại nợ, trích lập dự phòng và quản lý tín dụng. Tăng cường phối hợp với Ngân hàng Nhà nước để xây dựng cơ chế kiểm soát nội bộ hiệu quả, giảm thiểu rủi ro từ các thay đổi chính sách đột ngột. Xây dựng bộ phận pháp chế nội bộ chuyên trách, bảo đảm giám sát và thực thi các quy định.

Hai là, về chính sách quản trị ngân hàng nên chú trọng hoàn thiện các chính sách quản trị rủi ro, bảo đảm tính cụ thể, linh hoạt và phù hợp với biến động của thị trường. Xây dựng hệ thống đánh giá rủi ro định kỳ và cơ chế phản ứng nhanh để đối phó với các rủi ro bất ngờ. Thường xuyên đánh giá hiệu quả thực thi chính sách, từ đó điều chỉnh và cải tiến phù hợp với thực tiễn.

Ba là, về khả năng của khách hàng ngân hàng cần thực hiện phân tích tài chính chi tiết và kiểm tra lịch sử tín dụng của khách hàng trước khi phê duyệt khoản vay. Xây dựng quy trình kiểm tra thông tin khách hàng chặt chẽ, bao gồm lịch sử tín dụng, khả năng tài chính và mục đích sử dụng vốn. Thiết lập các tiêu chí rõ ràng để phân loại khách hàng dựa trên mức độ rủi ro, từ đó áp dụng các chính sách tín dụng phù hợp. Tổ chức các chương trình tư vấn và hỗ trợ khách hàng trong việc sử dụng vốn vay đúng mục đích, đồng thời nâng cao ý thức trách nhiệm của khách hàng trong việc thực hiện nghĩa vụ tài chính.

Bốn là, về năng lực nhân viên ngân hàng cần thường xuyên tổ chức các chương trình đào tạo, nâng cao kỹ năng, chuyên môn về phân tích rủi ro, quản lý tín dụng và dự báo tài chính cho nhân viên. Tuyển dụng và phát triển đội ngũ chuyên gia giàu kinh nghiệm trong lĩnh vực quản trị rủi ro để tăng cường năng lực tổ chức. Xây dựng văn hóa làm việc dựa trên sự tự giác và trách nhiệm, đặc biệt trong việc thực hiện các quy trình quản trị rủi ro. Tham gia các hội nghị, diễn đàn chuyên ngành để cập nhật xu hướng mới trong quản trị rủi ro. Học hỏi, nghiên cứu và áp dụng các mô hình quản trị rủi ro thành công từ các quốc gia phát triển. Tăng cường hợp tác với các tổ chức tín dụng và cơ quan quản lý để nâng cao năng lực quản trị rủi ro.

Năm là, về hệ thống công nghệ thông tin ngân hàng cần chú trọng đầu tư mạnh mẽ vào các hệ thống quản trị rủi ro tích hợp, sử dụng công nghệ như trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (Big Data) để nâng cao khả năng phát hiện các dấu hiệu bất thường trong hoạt động tài chính. Xây dựng các biện pháp bảo vệ hệ thống công nghệ thông tin để bảo đảm tính an toàn và bảo mật dữ liệu khách hàng và các hoạt động nội bộ. Áp dụng công nghệ để tự động hóa vào quy trình đánh giá tín dụng và phân tích rủi ro nhằm tăng tính chính xác và giảm thiểu sai sót.

Sáu là, về môi trường kinh tế ngân hàng cần xây dựng các mô hình phân tích và dự báo kinh tế vĩ mô để nhận diện sớm các nguy cơ rủi ro từ lãi suất, tỷ giá và lạm phát. Có chiến lược kinh doanh linh hoạt, thích ứng với những thay đổi bất thường trong môi trường kinh tế. Thúc đẩy hợp tác quốc tế để tận dụng nguồn vốn và kinh nghiệm từ các tổ chức tài chính nước ngoài, đồng thời, nâng cao khả năng cạnh tranh trên thị trường quốc tế.

Chú thích:

1. Phí Trọng Hiển (2005). Quản trị rủi ro ngân hàng: Cơ sở lý thuyết, thách thức thực tiễn và giải pháp cho hệ thống ngân hàng thương mại Việt Nam. Tạp chí Ngân hàng, số Chuyên đề.

2. Ngân hàng Nhà nước Việt Nam (2018). Thông tư số 13/2018/TT- NHNN ngày 18/5/2018 quy định về hệ thống kiểm soát nội bộ của Ngân hàng thương mại, Chi nhánh ngân hàng nước ngoài.

3. Han, P. (2015). Credit risk management of commercial banks. Journal of Business Administration Research, 4(1), 8–15.

4. Kidane, S. T. (2020). Credit risk management and profitability: Empirical evidence on Ethiopian commercial banks. Jurnal Perspektif Pembiayaan Dan Pembangunan Daerah, 8(4), 377–386.

5. Trương, Lê Hoàng (2024). Các nhân tố tác động đến quản trị rủi ro tín dụng tại Ngân hàng Thương mại cổ phần Á Châu, Chi nhánh Đồng Nai. Tạp chí Kinh tế và Dự báo.

6. Đặng Thành Cương. (2023). Các nhân tố ảnh hưởng đến quản trị rủi ro tín dụng của các ngân hàng thương mại: Nghiên cứu tại các chi nhánh ngân hàng thương mại trên địa bàn tỉnh Nghệ An. Tạp chí Kinh tế và Dự báo, 29, 32–34.

7. Pan, Z. (2016). An empirical analysis of the impact of commercial banks’ corporate governance to risk control. Management and Engineering: Brighton East, 2(2), 72–79.

8. Bhatt, T. K., Ahmed, N., Iqbal, M.B., and Ullah, M. (2023). Examining the determinants of credit risk management and their relationship with the performance of commercial banks in Nepal. Journal of Risk Financial Management, 16(4), 1-23.

9. Võ Văn Bản và Võ Đức Tâm (2020). Phân tích các nhân tố ảnh hưởng tới quản lý rủi ro của các ngân hàng thương mại tại TP. Hồ Chí Minh. Tạp chí Công Thương, (9).

10. Soehaditama, J. P., Machdar, N. M., and Manurung, A. H. (2023). Determinant banking credit risk management. Indonesian Journal of Business Analytics, 3(4), 1105-1112.