NCS. Hoàng Thị Hồng

Bộ Kế hoạch và Đầu tư

(Quanlynhanuoc.vn) – Trong bối cảnh kinh tế thế giới có nhiều biến động và doanh nghiệp nhỏ và vừa còn gặp khó khăn trong tiếp cận tài chính, việc nâng cao hiệu quả công tác hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa là yêu cầu cấp thiết. Bài viết phân tích một số mô hình hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa thông qua các quỹ tài chính nhà nước ngoài ngân sách đã được triển khai thành công tại một số quốc gia, qua đó rút ra bài học kinh nghiệm và giá trị tham khảo áp dụng vào thực tiễn ở Việt Nam trong thời gian tới.

Từ khóa: Doanh nghiệp nhỏ và vừa; hỗ trợ tài chính; quỹ tài chính nhà nước ngoài ngân sách; giá trị tham khảo.

1. Đặt vấn đề

Trong bối cảnh nền kinh tế thế giới ngày càng phát triển và hội nhập, các doanh nghiệp nhỏ và vừa đóng vai trò quan trọng trong việc tạo ra việc làm, thúc đẩy đổi mới sáng tạo và phát triển kinh tế. Dù quy mô nhỏ, nhưng với sự linh hoạt, sáng tạo và khả năng thích ứng cao, doanh nghiệp nhỏ và vừa chiếm tỷ trọng lớn trong tổng số doanh nghiệp và đóng góp một phần không nhỏ vào GDP của nhiều quốc gia. Tuy nhiên, một trong những thách thức lớn mà doanh nghiệp nhỏ và vừa thường xuyên gặp phải là khó khăn trong việc tiếp cận các nguồn tài chính. Để giải quyết vấn đề này, mô hình hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa thông qua các quỹ tài chính nhà nước ngoài ngân sách đã được áp dụng ở nhiều quốc gia và chứng minh được hiệu quả, giúp doanh nghiệp nhỏ và vừa vượt qua những khó khăn về nguồn vốn; đồng thời, tạo điều kiện cho doanh nghiệp tiếp cận những cơ hội phát triển, đổi mới sáng tạo và mở rộng thị trường.

2. Các mô hình hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa thông qua quỹ tài chính nhà nước ngoài ngân sách tại một số quốc gia

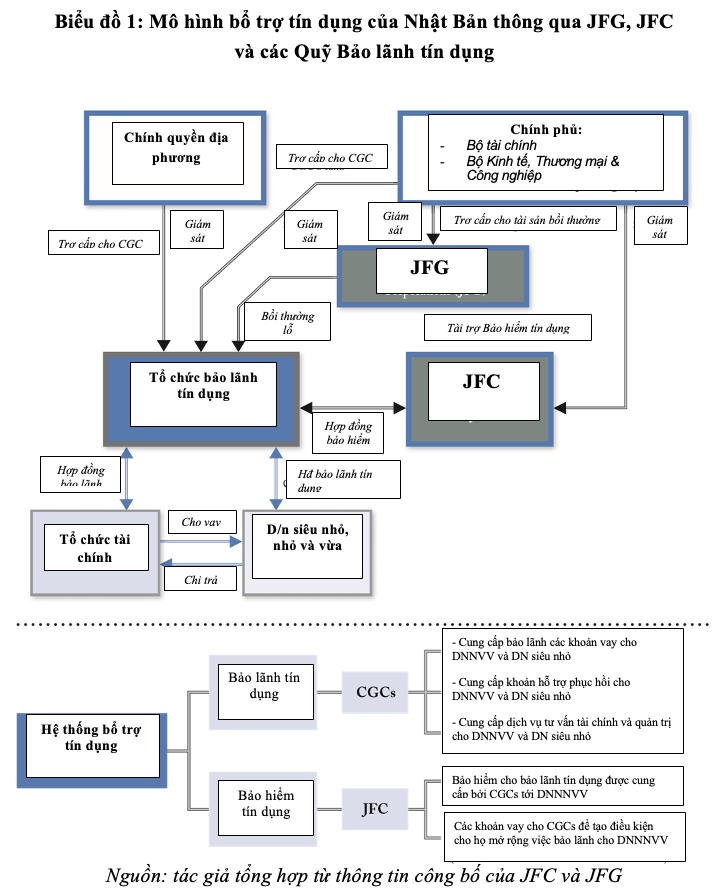

(1) Mô hình bổ trợ tín dụng của Nhật Bản

Nhật Bản có một hệ thống hỗ trợ tài chính rất phát triển dành cho các doanh nghiệp nhỏ và vừa và Chính phủ đã triển khai nhiều chính sách để hỗ trợ tăng trưởng của khu vực này, đặc biệt là hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa thông qua các quỹ tài chính nhà nước ngoài ngân sách luôn được ưu tiên hàng đầu.

Chính sách bảo lãnh tín dụng là một điểm sáng nổi bật trong hệ thống chính sách hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa hiệu quả của Nhật Bản. Hiện nay, các tổ chức bảo lãnh tín dụng tại Nhật Bản không chỉ áp dụng đơn thuần một mô hình bảo lãnh tín dụng đơn lẻ, mà liên kết chặt chẽ với nhau tạo ra một mô hình bảo lãnh tín dụng chung cho toàn thể các tổ chức tài chính có liên quan tại Nhật Bản. Mô hình này được gọi là “Credit Supplementation System”- hệ thống bổ trợ tín dụng bao gồm: (1) Bảo lãnh tín dụng: các Tổ chức bảo lãnh tín dụng bảo lãnh cho doanh nghiệp nhỏ và vừa và chia sẻ rủi ro với các DN này; (2) Bảo hiểm tín dụng: Chức năng mà trong đó tổ chức JFC được tài trợ bởi tiền ngân sách công để bảo hiểm cho những khoản bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa hoặc cung cấp các khoản vay cho tổ chức bảo lãnh để tạo điều kiện cho họ mở rộng việc bảo lãnh cho doanh nghiệp nhỏ và vừa. Mô hình này có một số đặc trưng quan trọng, như:

– Hỗ trợ mạnh mẽ từ Chính phủ thông qua bảo đảm khả năng cung cấp nguồn vốn cho các quỹ tài chính: Mô hình bổ trợ tín dụng của Nhật Bản có sự tham gia của Chính phủ thông qua các chương trình bảo lãnh và hỗ trợ lãi suất cho các doanh nghiệp nhỏ và vừa. Chính phủ thường xuyên điều chỉnh các chính sách bảo lãnh để thúc đẩy tăng trưởng kinh tế và tạo điều kiện thuận lợi cho doanh nghiệp nhỏ và vừa tiếp cận vốn vay. Vốn của các tổ chức bảo lãnh được cung cấp từ ngân sách nhà nước cấp trung ương và địa phương, phí bảo lãnh được tổ chức bảo hiểm hoặc Hiệp hội bảo lãnh tín dụng hỗ trợ. Chính phủ thông qua các tổ chức bảo lãnh tín dụng để bảo vệ các ngân hàng và tổ chức tín dụng khỏi rủi ro khi cho các doanh nghiệp vừa và nhỏ vay. Các tổ chức bảo lãnh này cung cấp bảo lãnh tín dụng, giúp giảm bớt rủi ro đối với các ngân hàng khi cho doanh nghiệp nhỏ và vừa vay, qua đó giúp các doanh nghiệp dễ dàng tiếp cận vốn vay từ ngân hàng mà không phải đối mặt với các rủi ro tín dụng quá lớn.

– Rủi ro được chia sẻ giữa các bên tham gia quy trình bảo lãnh: Các tổ chức bảo lãnh tín dụng phân loại các doanh nghiệp dựa trên mức độ rủi ro tài chính và khả năng thanh toán nợ. Chính phủ và các ngân hàng có thể giảm tỷ lệ bảo lãnh cho các doanh nghiệp có tiềm năng tăng trưởng cao hoặc ít rủi ro hơn. Các bên tham gia vào quy trình bảo lãnh sẽ cùng chia sẻ rủi ro trong trường hợp doanh nghiệp nhận bảo lãnh kinh doanh thất bại, không trả được nợ gốc, lãi của khoản vay được bảo lãnh, bao gồm: Chính phủ hoặc chính quyền địa phương, tổ chức bảo lãnh tín dụng, tổ chức tín dụng (ngân hàng), Hiệp hội bảo lãnh tín dụng Nhật Bản (JFG), Tổng công ty Tài chính Nhật Bản (JFC) và doanh nghiệp nhỏ và vừa được bảo lãnh. Việc chia sẻ rủi ro này giúp cho các bên tham gia được giảm tải gánh nặng chi phí dự phòng hoặc bù đắp thiệt hại nếu rủi ro xảy ra, qua đó huy động được nhiều bên cùng tham gia và hoạt động hỗ trợ tài chính cho SMEs đạt hiệu quả cao.

– Khả năng vay vốn dễ dàng hơn với quy trình phê duyệt nhanh chóng và chi phí hợp lý: Với bảo lãnh tín dụng từ các tổ chức công, các doanh nghiệp nhỏ và vừa dễ dàng hơn trong việc tiếp cận vốn vay từ các ngân hàng, ngay cả khi họ không có tài sản đảm bảo lớn hoặc lịch sử tín dụng hạn chế. Các tổ chức bảo lãnh tín dụng hợp tác chặt chẽ với các ngân hàng để đẩy nhanh quy trình thẩm định và cấp bảo lãnh, giúp doanh nghiệp nhận được vốn vay một cách nhanh chóng. Các doanh nghiệp phải trả một khoản phí bảo lãnh, nhưng mức phí này thường thấp hơn so với việc phải cung cấp tài sản đảm bảo cho khoản vay. Hiệp hội bảo lãnh tín dụng và Tổ chức tài chính Nhật Bản cũng hỗ trợ doanh nghiệp tiết kiệm được chi phí này.Trong hệ thống Quỹ tài chính nhà nước, ngoài ngân sách hỗ trợ cho doanh nghiệp nhỏ và vừa, JFC là một tổ chức tài chính dựa trên chính sách nhằm mục đích bổ sung cho các hoạt động tài chính do các tổ chức tài chính tư nhân thực hiện và góp phần cải thiện mức sống của người dân Nhật Bản. Khung chính sách cho hoạt động của JFC là Đạo luật Công ty tài chính Nhật Bản (the Japan Finance Corporation Act). JFC đóng vai trò cung cấp dịch vụ bảo lãnh và các khoản vay ưu đãi cho doanh nghiệp nhỏ và vừa và các tổ chức bảo lãnh. JFC là Quỹ quốc gia có bộ máy quản lý được tổ chức theo mô hình tập đoàn có quy mô vốn lớn, cơ cấu tổ chức nhiều tầng nấc, phạm vi hoạt động rộng và phương thức hỗ trợ đa dạng. Theo thôn tin tài chính được công bố tại Báo cáo năm 2023, JFC có tổng vốn hoạt động là 11.636 tỷ yên (tương đương 76 tỷ USD), có 152 chi nhánh trong nước và 2 văn phòng đại diện ở nước ngoài với 7.436 nhân viên. Tổng giá trị khoản vay lũy kế đến năm 2023 của JFC là 28.097 tỷ yên (tương đương 191,1 tỷ USD), trong đó khoản vay cho SMEs và DN siêu nhỏ và 12.156 tỷ yên (tương đương 82,7 tỷ USD)1.

– Cung cấp bảo lãnh các khoản vay cho DNNVV và DN siêu nhỏ – Cung cấp khoản hỗ trợ phục hồi cho DNNVV và DN siêu nhỏ – Cung cấp dịch vụ tư vấn tài chính và quản trị cho DNNVV và DN siêu nhỏ

(2) Mô hình cơ quan hỗ trợ doanh nghiệp nhỏ và vừa của Hàn Quốc.

Hàn Quốc có nền kinh tế phát triển vượt bậc trong khu vực châu Á, cũng là một trong những quốc gia điển hình thành công trong việc phát triển các quỹ tài chính nhà nước ngoài ngân sách hỗ trợ cho doanh nghiệp nhỏ và vừa.

Cơ quan hỗ trợ doanh nghiệp nhỏ và vừa của Hàn Quốc (KOSME) là một tổ chức phi lợi nhuận được Chính phủ thành lập để thực hiện các chính sách và chương trình nhằm thúc đẩy tăng trưởng và phát triển lành mạnh cho các doanh nghiệp nhỏ và vừa. Thông qua các chương trình hỗ trợ tài chính, KOSME cung cấp vốn giá rẻ cho các doanh nghiệp nhỏ và vừa để mở rộng hoạt động, phát triển sản phẩm mới và chuyển đổi cơ cấu kinh doanh. Với các chương trình hỗ trợ phi tài chính (tư vấn, đào tạo, tiếp thị và các chương trình hợp tác toàn cầu), KOSME hỗ trợ các doanh nghiệp nhỏ và vừa nâng cao khả năng cạnh tranh toàn cầu của họ.

Giai đoạn trước năm 2012, tiền thân của KOSME là Quỹ hỗ trợ doanh nghiệp nhỏ và vừa Hàn Quốc (Small Businesses Corporation-SBC), được tổ chức theo mô hình Tập đoàn, hoạt động theo quy định của Đạo luật khung về quản lý Quỹ (Framework Act on Fund Management). SBC có nhiệm vụ cung cấp các khoản vay ưu đãi cho doanh nghiệp nhỏ và vừa dựa trên 1 chu trình “chuẩn đoán” để phân tích, đánh giá tình hình doanh nghiệp, để có thể đưa ra các phương pháp, hình thức hỗ trợ phù hợp với từng doanh nghiệp. SBC có các gói hỗ trợ tài chính và tăng cường năng lực toàn diện trong toàn bộ quá trình phát triển đến các doanh nghiệp nhỏ và vừa, bao gồm: (1) Khởi nghiệp: hỗ trợ khởi nghiệp, hỗ trợ nhà kinh doanh trẻ; (2) Nghiên cứu và phát triển (R&D): hỗ trợ thương mại hoá các kết quả nghiên cứu; (3) Hỗ trợ ổn định khẩn cấp: doanh nghiệp đang gặp khó khăn; (4) Chuyển giao: hỗ trợ doanh nghiệp trong quá trình chuyển đổi hoặc tái cấu trúc.

SBC cho vay doanh nghiệp nhỏ và vừa qua hình thức cho vay trực tiếp hoặc cho vay gián tiếp thông qua các Ngân hàng thương mại. doanh nghiệp nhỏ và vừa được nhận mức lãi suất ưu đãi, tuy nhiên mỗi doanh nghiệp được nhận mức lãi suất khác nhau tùy theo chương trình cho vay và mức độ rủi ro của các doanh nghiệp. Đối với các khoản vay trực tiếp, phần lớn là các khoản vay không có tài sản đảm bảo hoặc tài sản đảm bảo hình thành từ nguồn vốn vay, Quỹ SBC có quy trình thẩm định nghiêm ngặt, đánh giá doanh nghiệp nhỏ và vừa dựa trên tiềm năng phát triển của doanh nghiệp nhỏ và vừa. Ngoài các khoản vay trực tiếp thông thường, SBC còn có các khoản vay hoán đổi cổ phần hoặc hoán đổi lợi nhuận doanh nghiệp, thường thu được mức lợi nhuận cao hơn thông thường và đối tượng đầu tư là các doanh nghiệp khởi nghiệp đổi mới sáng tạo có tiềm năng phát triển mạnh. Đối với các khoản vay gián tiếp thông qua Ngân hàng thương mại, SBC trả phí cho ngân hàng thương mại để thực hiện thẩm định và các ngân hàng thương mại chịu các rủi ro cho các khoản vay. Tỷ lệ cho vay trực tiếp và gián tiếp của SBC là khoảng 60% – 40%. Tỷ lệ rủi ro hằng năm đối với các khoản vay trực tiếp là dưới 5%, tùy theo tình hình kinh tế.

Quỹ SBC huy động vốn thông qua hình thức phát hành trái phiếu do Chính phủ bảo lãnh và được Chính phủ bổ sung phần chênh lệch giữa lãi suất cho vay và lãi suất trái phiếu. Bên cạnh các hỗ trợ tài chính, Quỹ SBC còn có hỗ trợ tăng cường năng lực cho doanh nghiệp và các ngân hàng thương mại, bao gồm: (1) Trung tâm đào tạo SBC chuyên đào tạo cho chủ doanh nghiệp cũng như người lao động của doanh nghiệp, (2) Chương trình tư vấn viên quốc tế: SBC sẽ thuê các chuyên gia quốc tế để hỗ trợ ngân hàng thương mại giải quyết các vướng mắc hoặc hỗ trợ doanh nghiệp trong hoạt động sản xuất, kinh doanh, (3) SBC cũng thực hiện các hoạt động kết nối kinh doanh và hợp tác quốc tế để hỗ trợ ngân hàng thương mại.

Từ năm 2013, SBC chuyển đổi mô hình, trở thành một tổ chức có chức năng một cơ quan của Chính phủ, đến năm 2019 đổi tên thành Cơ quan khởi nghiệp và doanh nghiệp nhỏ và vừa Hàn Quốc (KOSME). Hiện tại, KOSME đã có chi nhánh và văn phòng đại diện khắp Hàn Quốc và tại một số nước trên thế giới. Mặc dù là một cơ quan thuộc Bộ Phát triển doanh nghiệp nhỏ và vừa, nhưng cơ cấu tổ chức của KOSME không có nhiều thay đổi so với thời kỳ Quỹ SBC, được quản lý theo mô hình Tập đoàn. Cơ cấu tổ chức của KOSME bao gồm: Chủ tịch và các Phó chủ tịch phụ trách các mảng công việc khác nhau theo phân công, các Ban chức năng (bao gồm các đơn vị nghiệp vụ) và các Trung tâm, Văn phòng đại diện theo khu vực ở trong và ngoài nước, có Kiểm toán viên chính và Văn phòng kiểm toán và giám sát chịu trách nhiệm giám sát hoạt động của KOSME.

(3) Kinh nghiệm của Mỹ với quan điểm ưu tiên vai trò của thị trường

Nước Mỹ với nền kinh tế thị trường phát triển mạnh mẽ lại có một cách tiếp cận độc đáo đối với việc hỗ trợ doanh nghiệp nhỏ và vừa. Khác với nhiều quốc gia khác, Mỹ thường ưu tiên vai trò của thị trường hơn là sự can thiệp trực tiếp của nhà nước. Tuy nhiên, Chính phủ Mỹ vẫn đóng vai trò quan trọng trong việc tạo ra một môi trường kinh doanh thuận lợi và cung cấp các công cụ hỗ trợ cần thiết cho doanh nghiệp nhỏ và vừa, chủ yếu tập trung vào việc tạo ra một khung pháp lý rõ ràng, ổn định và khuyến khích doanh nghiệp khởi nghiệp. Nhà nước ít khi trực tiếp thành lập các Quỹ tài chính nhà nước để hỗ trợ doanh nghiệp nhỏ và vừa như nhiều quốc gia khác. Thay vào đó, Chính phủ Mỹ đã thực hiện các biện pháp hỗ trợ về vốn, về thuế và bảo lãnh tín dụng cho khu vực doanh nghiệp này. Mỹ là nước có nền kinh tế mạnh nhất thế giới, nhưng các doanh nghiệp nhỏ và vừa vẫn gặp nhiều khó khăn trong việc huy động vốn. Vì vậy, Ngân hàng cho doanh nghiệp nhỏ được thành lập, nhằm cung cấp tín dụng cho các doanh nghiệp nhỏ với lãi suất ưu đãi và thực hiện các dịch vụ về tín dụng cho các doanh nghiệp này.

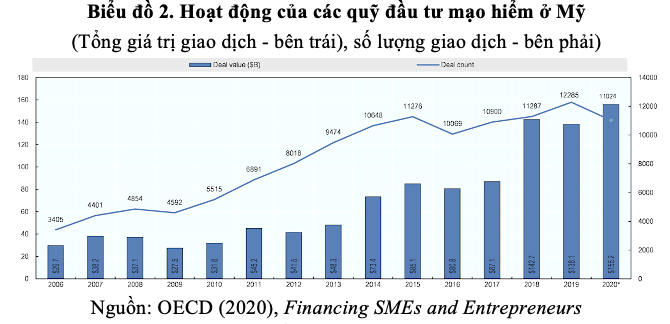

Thành lập các Quỹ đầu tư mạo hiểm là một trong những hình thức phổ biến nhất tại Mỹ. Các Quỹ này được thành lập bởi các nhà đầu tư tư nhân, tập trung vào đầu tư vào các doanh nghiệp khởi nghiệp có tiềm năng tăng trưởng cao. Nhà nước triển khai các chương trình hỗ trợ kỹ thuật cung cấp các dịch vụ tư vấn, đào tạo để nâng cao năng lực quản lý, kỹ thuật cho doanh nghiệp nhỏ và vừa; đồng thời, chú trọng tạo môi trường thuận lợi để các doanh nghiệp nhỏ và vừa phát triển, kết nối với các nhà đầu tư, đối tác. Chính phủ Mỹ luôn ưu tiên cho đổi mới sáng tạo, khuyến khích phát triển các dự án khởi nghiệp đổi mới sáng tạo và các Quỹ đầu tư mạo hiểm thường tập trung vào các dự án có tính đột phá.

Chính phủ Mỹ bảo lãnh một phần cho các khoản vay của doanh nghiệp nhỏ và vừa từ các ngân hàng thương mại, giúp giảm rủi ro cho ngân hàng và tăng khả năng tiếp cận vốn của doanh nghiệp nhỏ và vừa. Chương trình bảo lãnh do Cục quản lý doanh nghiệp nhỏ Hoa Kỳ (SBA) tổ chức thực hiện áp dụng cho các doanh nghiệp nhỏ (phù hợp với các tiêu chuẩn của doanh nghiệp nhỏ dựa trên Hệ thống phân loại ngành công nghiệp Bắc Mỹ (NAICS). Những ngành mạo hiểm có tính chất đầu cơ, như đầu tư bất động sản và ngành tài chính không đủ tư cách tham gia. Các tổ chức phi chính phủ của Mỹ đóng vai trò quan trọng trong việc hỗ trợ doanh nghiệp nhỏ và vừa, cung cấp các dịch vụ tư vấn, đào tạo, kết nối mạng lưới; đồng thời, có thể phản biện, tham gia ý kiến, hỗ trợ xây dựng và tổ chức thực hiện chính sách hỗ trợ doanh nghiệp nhỏ và vừa.

(4) Mô hình Quỹ mẹ quốc gia hỗ trợ doanh nghiệp nhỏ và vừa của Trung Quốc

Trung Quốc, với tốc độ tăng trưởng kinh tế ấn tượng và sự chuyển đổi mạnh mẽ từ một nền kinh tế nông nghiệp sang một nền kinh tế công nghiệp hiện đại, đã đạt được những thành tựu đáng kể trong việc hỗ trợ doanh nghiệp nhỏ và vừa. Trung Quốc đã phát triển nhiều chương trình và Quỹ tài chính nhà nước ngoài ngân sách để hỗ trợ doanh nghiệp nhỏ và vừa, trong đó đáng kể nhất là Quỹ Phát triển doanh nghiệp nhỏ và vừa.

Quỹ Phát triển doanh nghiệp nhỏ và vừa quốc gia của Trung Quốc là quỹ đầu tư cổ phần quốc gia, do Chính phủ Trung Quốc thành lập vào năm 2015 theo quy định của Luật khuyến khích doanh nghiệp vừa và nhỏ. Quỹ này được định vị để phát huy tối đa đòn bẩy và tác động cấp số nhân của các Quỹ tài chính trung ương và thu hút sự chú ý của xã hội về vốn, cùng nhau mở rộng quy mô đầu tư vốn cổ phần vào các doanh nghiệp nhỏ và vừa, hỗ trợ nền kinh tế thực và thúc đẩy đổi mới và khởi nghiệp.

Vào tháng 5/2020, để thực hiện “Ý kiến chỉ đạo về thúc đẩy sự phát triển lành mạnh của doanh nghiệp vừa và nhỏ” do Văn phòng Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc và Tổng Văn phòng Hội đồng Nhà nước ban hành, các nhà đầu tư tài chính và xã hội trung ương, như: Shanghai Guosheng và China Tobacco Co. đã đề xuất chuyển Quỹ Phát triển doanh nghiệp vừa và nhỏ quốc gia sang hoạt động theo mô hình Quỹ mẹ quốc gia (the Fund of funds).

Công ty TNHH Quỹ quốc gia phát triển doanh nghiệp nhỏ và vừa được thành lập vào năm 2020, có mục tiêu phát triển doanh nghiệp nhỏ và vừa với số vốn đăng ký 35,75 tỷ nhân dân tệ2. Đây là là Quỹ mẹ quốc gia đầu tiên, thuộc loại hình Quỹ hợp tác công – tư, được thành lập thông qua đầu tư các Quỹ phụ và các phương pháp hỗ trợ khác (trong khi vẫn giữ lại một phần quỹ đầu tư để đầu tư trực tiếp vào các dự án chất lượng cao có liên quan bằng quỹ phụ). Bộ Tài chính đã rót tới 15,25 tỷ nhân dân tệ vào liên doanh này, mang lại 42,66% cổ phần3; số cổ phần còn lại được góp bởi 14 nhà đầu tư bao gồm China Tobacco, China Life Insurance, The People’s Insurance Company (Group) of China, Minsheng Royal Asset Management và Guosheng Group. Tổng quy mô của Quỹ sẽ đạt hơn 100 tỷ nhân dân tệ, tập trung vào giải quyết các vấn đề trung và các vấn đề tài trợ vốn cổ phần dài hạn của các doanh nghiệp nhỏ và vừa đổi mới để phục vụ tốt hơn nền kinh tế và thúc đẩy sự phát triển, đổi mới của các doanh nghiệp nhỏ và vừa, đóng vai trò tích cực trong việc phát triển các hình thức kinh doanh mới, mô hình mới.

Theo nguyên tắc vận hành theo định hướng thị trường và quản lý chuyên nghiệp, Công ty TNHH Quỹ quốc gia phát triển doanh nghiệp nhỏ và vừa lựa chọn các tổ chức hoặc người quản lý xuất sắc thông qua lựa chọn công khai và các phương pháp khác để chịu trách nhiệm điều hành đầu tư và quản lý các Quỹ phụ, tập trung thực hiện chiến lược phát triển quốc gia, hỗ trợ nền kinh tế và thúc đẩy sự phát triển đổi mới của các doanh nghiệp vừa và nhỏ để thực hiện hoạt động kinh doanh đầu tư, nhằm đạt được sự thống nhất hữu cơ giữa các mục tiêu chính sách và lợi nhuận của cổ đông. Đến ngày 07/2/2025, Quỹ này công bố đã đầu tư vào hơn 1.700 dự án thông qua 42 quỹ phụ4.

3. Giá trị tham khảo đối với Việt Nam

Việt Nam đang trong quá trình hội nhập sâu rộng vào nền kinh tế thế giới và đặt mục tiêu trở thành một quốc gia công nghiệp hiện đại. Để đạt được mục tiêu này, nâng cao hiệu lực, hiệu quả của công tác hỗ trợ doanh nghiệp nhỏ và vừa phát triển là vô cùng quan trọng. Qua việc nghiên cứu kinh nghiệm của các quốc gia phát triển, như: Nhật Bản, Hàn Quốc, Mỹ, Trung Quốc, Việt Nam có thể rút ra những kinh nghiệm để hoàn thiện hệ thống các quỹ tài chính nhà nước ngoài ngân sách hỗ trợ cho doanh nghiệp nhỏ và vừa với những giá trị tham khảo nổi bật sau đây:

Thứ nhất, cần có tầm nhìn chiến lược rõ ràng. Các quốc gia phát triển đều có một tầm nhìn dài hạn về vai trò của doanh nghiệp nhỏ và vừa trong nền kinh tế quốc dân và đã xây dựng các chính sách hỗ trợ phù hợp. Việt Nam cần có một chiến lược quốc gia rõ ràng về phát triển doanh nghiệp nhỏ và vừa, xác định các ngành công nghiệp ưu tiên và các nhóm doanh nghiệp mục tiêu để triển khai các chính sách hỗ trợ dài hạn hơn, giúp doanh nghiệp nhỏ và vừa phát triển bền vững.

Thứ hai, cần xây dựng một khung pháp lý hoàn chỉnh, minh bạch và thuận lợi. Việc xây dựng một khung pháp lý hoàn chỉnh, minh bạch và thuận lợi cho tổ chức và hoạt động của các quỹ tài chính nhà nước ngoài ngân sách hỗ trợ cho doanh nghiệp nhỏ và vừa là rất quan trọng. Các quốc gia như Nhật Bản, Hàn Quốc, Trung Quốc và Malaysia đều ban hành riêng một Luật hoặc Đạo luật về quản lý Quỹ, trong đó quy định rõ cơ chế hoạt động, thẩm quyền, trách nhiệm và chế tài trong quản lý các Quỹ.

Thứ ba, xây dựng các quỹ hỗ trợ doanh nghiệp nhỏ và vừa với hoạt động đa dạng, linh hoạt và hiệu quả. Các quốc gia nêu trên đều có một hệ thống các Quỹ tài chính nhà nước đa dạng về quy mô, hình thức và mục tiêu hoạt động. Việt Nam cần nâng cấp hệ thống các Quỹ tài chính nhà nước ngoài ngân sách hỗ trợ cho doanh nghiệp nhỏ và vừa theo hướng quản trị chuyên nghiệp, đa dạng chức năng để đáp ứng nhu cầu tài chính của doanh nghiệp nhỏ và vừa ở các giai đoạn phát triển khác nhau. Cần tăng cường liên kết các Quỹ với các ngân hàng thương mại và các tổ chức tài chính khác để đa dạng hóa các sản phẩm tài chính cho doanh nghiệp nhỏ và vừa.

Thứ tư, cần có cơ chế quản lý minh bạch, chuyên nghiệp và hiệu quả. Các Quỹ tài chính nhà nước của các quốc gia phát triển đều được quản lý chặt chẽ, có cơ chế giám sát, đánh giá hiệu quả rõ ràng và cho phép doanh nghiệp dễ dàng tiếp cận thông tin và quy trình xin hỗ trợ. Việt Nam cần xây dựng một hệ thống cơ chế quản lý các Quỹ đầy đủ, minh bạch và tổ chức bộ máy quản lý chuyên nghiệp, hiệu quả để bảo đảm vốn được sử dụng đúng mục đích và đạt hiệu quả cao.

Thứ năm, thúc đẩy hợp tác công tư. Chính phủ các nước Hàn Quốc, Trung Quốc khuyến khích hợp tác giữa khu vực công và tư trong việc phát triển các chương trình hỗ trợ doanh nghiệp nhỏ và vừa và thành lập các quỹ hỗ trợ tài chính cho doanh nghiệp nhỏ và vừa. Việt Nam có thể tham khảo mô hình này để tăng cường sự tham gia của các doanh nghiệp lớn trong việc hỗ trợ công ty nhỏ hơn; tăng cường sự phối hợp giữa các bộ, ngành, các tổ chức tài chính và các hiệp hội doanh nghiệp để tạo ra một hệ sinh thái hỗ trợ doanh nghiệp nhỏ và vừa hiệu quả.

Thứ sáu, ưu tiên đổi mới sáng tạo và phát triển nguồn nhân lực chất lượng cao. Các quốc gia phát triển đều rất chú trọng đến việc hỗ trợ đổi mới sáng tạo, đầu tư mạnh vào đào tạo nguồn nhân lực chất lượng cao, cung cấp cho các doanh nghiệp nhỏ và vừa đội ngũ quản lý có năng lực. Việt Nam cần tạo ra một môi trường thuận lợi để các doanh nghiệp nhỏ và vừa có thể đổi mới, sáng tạo và phát triển các sản phẩm, dịch vụ mới; tăng cường đầu tư vào đào tạo nguồn nhân lực, đặc biệt là trong lĩnh vực quản lý doanh nghiệp và đổi mới sáng tạo.

Những yếu tố sau đây cần lưu ý khi áp dụng kinh nghiệm của các quốc gia nói trên: (1) Điều kiện kinh tế – xã hội của mỗi quốc gia là khác nhau nên Việt Nam cần điều chỉnh các mô hình và chính sách cho phù hợp với tình hình thực tế của đất nước. (2) Cần có sự tham gia tích cực của các cơ quan quản lý nhà nước, các tổ chức tài chính và các doanh nghiệp. (3) Để kết hợp hài hòa giữa vai trò của nhà nước và thị trường, Nhà nước cần tạo ra một môi trường kinh doanh thuận lợi, cung cấp các dịch vụ công hiệu quả; đồng thời, khuyến khích sự tham gia của khu vực tư nhân.

4. Kết luận

Việt Nam có nhiều tiềm năng và cơ hội để phát triển doanh nghiệp nhỏ và vừa trong bối cảnh là nước ta điểm sáng về tốc độ tăng trưởng cao trong khi nhiều quốc gia trên thế giới phải đối mặt với trì trệ hoặc suy thoái kinh tế. Việc học hỏi kinh nghiệm từ các quốc gia phát triển và kết hợp với điều kiện thực tế của đất nước sẽ giúp Việt Nam xây dựng một hệ thống hỗ trợ doanh nghiệp nhỏ và vừa hiệu quả, góp phần thúc đẩy phát triển kinh tế – xã hội của đất nước trong thời gian tới.

Chú thích

1. JFC (2023). Báo cáo thường niên năm 2023.

2, 3. Cổng thông tin điện tử của Chính phủ Trung Quốc. https://english.www.gov.cn.

4. Cổng thông tin điện tử của Công ty TNHH Quỹ Phát triển doanh nghiệp nhỏ và vừa Trung Quốc. http://www.csmedf.com.

Tài liệu tham khảo:

1. OECD (2024, 2022). Financing SMEs and Entrepreneurs.

2. Wold Bank (2018). Improving accesss to Finance for SMEs.

McKensey&Company (2020). Unlocking growth in small and medium-size enterprises.

3. JFC (2023). Annual Report.

4. JETRO (2014). Japan’s Policies for Small and Medium Enterprises

5. Korea Development Institute (2016). The Korean Miracle.

6. Bộ Kế hoạch và Đầu tư – Dự án Quản trị Nhà nước nhằm tăng trưởng toàn diện (2016). Các thông lệ quốc tế phổ biến và bài học kinh nghiệm trong xây dựng Luật hỗ trợ các doanh nghiệp nhỏ và vừa ở Việt Nam.

7. Cơ chế hỗ trợ hệ thống bảo lãnh tín dụng (JFG) https://www.zenshinhoren.or.jp/

8. KOSME brief history. https://www.kosmes.or.kr/sbc/SH/EHP/SHEHP007M0.do

9. Small and medium enterprise (SMEs) Financehttps://www.worldbank.org/en/topic/smefinance

10. Innovative SMEs to get policy boost in financinghttps://english.www.gov.cn/policies/policywatch/202102/04/content_WS601b47d2c6d0f72576945164.html