ThS. Đinh Thị Phi Nga

Trường Đại học Thành Đô

(Quanlynhanuoc.vn) – Việc triển khai Quỹ bảo lãnh tín dụng được đánh giá là sáng kiến của Việt Nam trong việc hỗ trợ doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa. Hệ thống văn bản pháp lý về quỹ đã không ngừng được hoàn thiện, từ cấp quyết định của Thủ tướng Chính phủ lên cấp nghị định và các thông tư hướng dẫn. Nhiều doanh nghiệp nhỏ và vừa đã được bảo lãnh và tiếp cận được tín dụng, hỗ trợ doanh nghiệp vượt qua khó khăn và phục hồi tích cực. Tuy nhiên, hiện còn một số hạn chế về nguồn vốn, mô hình tổ chức, điều kiện bảo lãnh khiến hoạt động này còn chưa hiệu quả. Cần có các giải pháp quyết liệt, đồng bộ từ phía Chính phủ để nâng cao hiệu quả của hoạt động bảo lãnh tín dụng.

Từ khóa: Bảo lãnh tín dụng, tổ chức tín dụng, doanh nghiệp nhỏ và vừa.

1. Đặt vấn đề

Hoạt động bảo lãnh tín dụng đã xuất hiện và phát triển tại hầu hết các quốc gia, bao gồm cả các nước phát triển và đang phát triển. Hoạt động bảo lãnh tín dụng hỗ trợ các doanh nghiệp nhỏ và vừa được thực hiện dưới sự bảo lãnh của Chính phủ (như: Mỹ, Canada, Anh, Nhật Bản, Hàn Quốc) hoặc của các Hiệp hội (như Tây Ban Nha, Pháp). Tại Việt Nam, việc tổ chức, hoạt động của Quỹ bảo lãnh tín dụng hỗ trợ doanh nghiệp nhỏ và vừa tại Việt Nam theo Nghị định số 34/2018/NĐ-CP ngày 08/3/2018 của Chính phủ (sau đây viết tắt là Nghị định 34); là quỹ tài chính nhà nước ngoài ngân sách do UBND tỉnh, thành phố trực thuộc Trung ương thành lập; hoạt động không vì mục tiêu lợi nhuận, bảo toàn và phát triển vốn; thực hiện chức năng cấp bảo lãnh tín dụng hỗ trợ các doanh nghiệp nhỏ và vừa. Quỹ bảo lãnh tín dụng hoạt động theo mô hình công ty TNHH một thành viên do Nhà nước nắm giữ 100% vốn điều lệ. Quỹ bảo lãnh tín dụng tạo cầu nối giữa doanh nghiệp nhỏ và vừa với hệ thống ngân hàng thương mại. Hiện Việt Nam có 24 địa phương có quỹ bảo lãnh tín dụng đang hoạt động, số vốn điều lệ của cả hệ thống đạt 1.500 tỷ đồng.

Thời gian qua hoạt động bảo lãnh tín dụng hỗ trợ các doanh nghiệp nhỏ và vừa còn gặp nhiều hạn chế, chưa hỗ trợ được nhiều cho các doanh nghiệp. Theo kết quả khảo sát của OECD (2021), các khó khăn liên quan đến yêu cầu cho vay quá chặt chẽ, khả năng tiếp cận thông tin hạn chế, thậm chí một số doanh nghiệp nhỏ và vừa gần như không có thông tin về quỹ này.

Các nguyên nhân chính dẫn đến thực tế trên bao gồm: (1) quy mô vốn của các quỹ bảo lãnh tín dụng hạn chế, chưa tạo tính lan tỏa, (2) điều kiện bảo lãnh tín dụng đối với các doanh nghiệp nhỏ và vừa quá chặt chẽ; (3) mô hình tổ chức quỹ thuộc các địa phương quản lý làm giảm hiệu quả hoạt động bảo lãnh.Bên cạnh đó, hoạt động bảo lãnh tín dụng còn chưa được thực hiện hiệu quả còn do các nguyên nhân khách quan, như: hoạt động xếp hạng tín nhiệm doanh nghiệp còn hạn chế.

2. Tình hình hoạt động Quỹ bảo lãnh tín dụng ở Việt Nam

Tại Việt Nam, doanh nghiệp nhỏ và vừa được định nghĩa là những doanh nghiệp có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và có tổng nguồn vốn không quá 300 tỷ đồng1. Năm 2022, theo số liệu của Tổng cục Thống kê, khu vực doanh nghiệp nhỏ và vừa chiếm khoảng 98% tổng số doanh nghiệp đang hoạt động tại Việt Nam, đóng góp tới 45% vào GDP, 31% vào tổng số thu ngân sách và thu hút hơn 5,6 triệu lao động.

Theo quy định hiện tại, Quỹ bảo lãnh tín dụng hỗ trợ doanh nghiệp nhỏ và vừa là quỹ tài chính nhà nước ngoài ngân sách do UBND tỉnh, thành phố trực thuộc trung ương thành lập; hoạt động không vì mục tiêu lợi nhuận, bảo toàn và phát triển vốn; thực hiện chức năng cấp bảo lãnh tín dụng hỗ trợ các doanh nghiệp nhỏ và vừa theo quy định pháp luật. Quỹ bảo lãnh tín dụng hoạt động theo mô hình công ty TNHH một thành viên do Nhà nước nắm giữ 100% vốn điều lệ. Quỹ huy động vốn từ nhiều nguồn khác nhau, với mức vốn tối thiểu theo quy định là 100 tỷ đồng. Hoạt động của Quỹ được quy định chi tiết trong văn bản pháp luật.

(1) Về số lượng các Quỹ bảo lãnh tín dụng

Theo báo cáo của các Quỹ bảo lãnh tín dụng, tính đến thời điểm 31/12/2022, cả nước có 30 tỉnh, thành phố trực thuộc trung ương đã thành lập Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa.

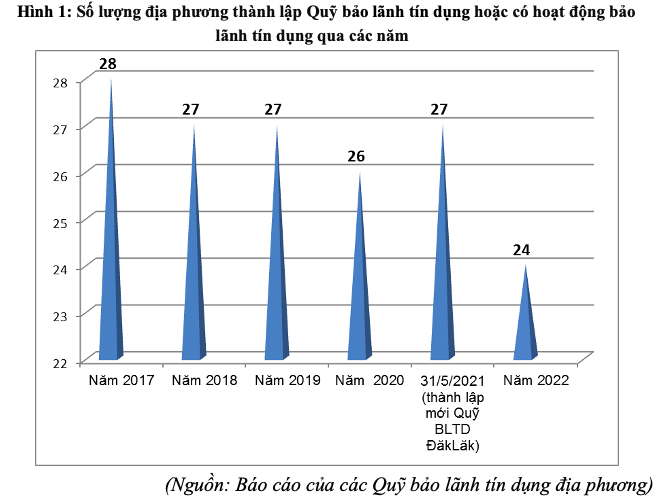

Số lượng các Quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa từ khi Nghị định số 34 có hiệu lực thi hành đến nay giảm từ 28 quỹ năm 2018, xuống còn 24 quỹ năm 2022.

Quỹ được lựa chọn phương thức hoạt động, hoạt động độc lập hoặc ủy thác cho Quỹ tài chính nhà nước tại địa phương (nhưng phải thành lập Quỹ bảo lãnh tín dụng trước rồi mới được ủy thác hoạt động bảo lãnh). Hiện nay, một số địa phương áp dụng mô hình Quỹ bảo lãnh tín dụng hoạt động độc lập, một số khác thực hiện ủy thác cho hoạt động bảo lãnh tín dụng cho quỹ tài chính nhà nước tại địa phương (như Hà Nội).

(2) Về nguồn lực tài chính của Quỹ bảo lãnh tín dụng

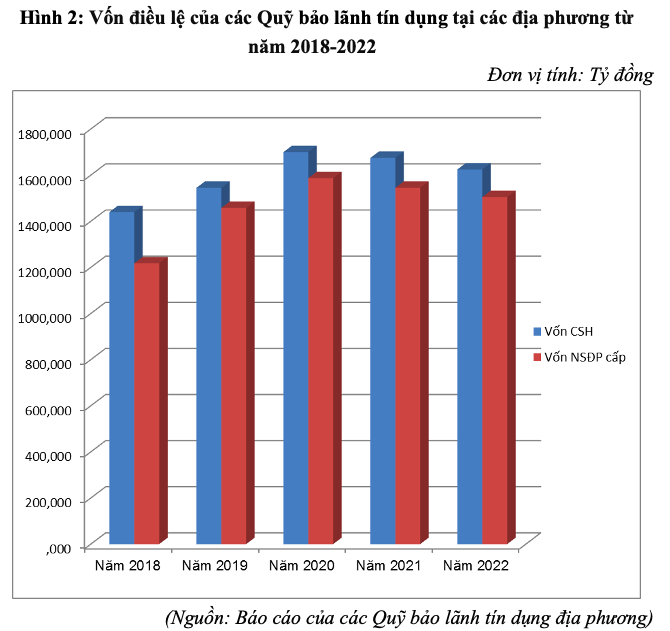

Nguồn lực tài chính của các Quỹ bảo lãnh tín dụng chủ yếu là hỗ trợ từ ngân sách địa phương, bao gồm: vốn điều lệ ban đầu và vốn cấp bổ sung. Bên cạnh nguồn hỗ trợ từ ngân sách địa phương, nguồn tài chính của Quỹ bảo lãnh tín dụng còn bao gồm các khoản thu từ lãi tiền gửi tại các ngân hàng thương mại, nguồn vốn ủy thác của các cơ quan, tổ chức kinh tế hoặc từ hoạt động đầu tư trên nguyên tắc phát triển và bảo toàn vốn.

Theo Nghị định số 34, vốn điều lệ tối thiểu do ngân sách địa phương cấp là 100 tỷ đồng. Trong thời hạn 3 năm đối với các Quỹ bảo lãnh tín dụng đang hoạt động, ngân sách địa phương phải bổ sung đủ vốn điều lệ, để đạt tối thiếu 100 tỷ đồng.

Tính đến 31/12/2022, trong tổng số 24 Quỹ bảo lãnh tín dụng, có 11/24 Quỹ (chiếm 40,7% so với tổng số Quỹ bảo lãnh tín dụng) đã có vốn điều lệ tối thiểu đạt 100 tỷ đồng, cụ thể gồm Quỹ bảo lãnh tín dụng TP. Hồ Chí Minh (232 tỷ đồng), Bình Dương (150 tỷ đồng), Cần Thơ (100 tỷ đồng), Đồng Tháp (100 tỷ đồng), Trà Vinh (100 tỷ đồng), An Giang (100 tỷ đồng), Thừa Thiên Huế (100 tỷ)… Các Quỹ bảo lãnh tín dụng khác có vốn điều lệ chỉ từ 4 – 80 tỷ đồng (59,3% so với tổng số Quỹ bảo lãnh tín dụng).

Về cơ bản, ngân sách địa phương đã cấp vốn điều lệ cho các Quỹ bảo lãnh tín dụng, bảo đảm có nguồn vốn để triển khai thực hiện hoạt động theo quy định tại các quyết định thành lập Quỹ. Nguồn lực tài chính của các Quỹ bảo lãnh tín dụng đã cơ bản đáp ứng được một phần nhất định nhu cầu được bảo lãnh vay vốn của các đối tượng thụ hưởng góp phần thúc đẩy xã hội hóa, là kênh huy động thêm nguồn lực tài chính trong xã hội thực hiện các mục tiêu phát triển kinh tế – xã hội của cả nước nói chung và từng địa phương nói riêng.

(3) Về hoạt động bảo lãnh tín dụng

Doanh số bảo lãnh của các Quỹ bảo lãnh tín dụng, lũy kế từ năm 2002 đến ngày 31/12/2022 ước khoảng trên 4.272 tỷ đồng, với khoảng trên 2.450 doanh nghiệp nhỏ và vừa được bảo lãnh vay vốn tại các tổ chức tín dụng. Doanh số bảo lãnh của các Quỹ bảo lãnh tín dụng đạt mức cao nhất trong giai đoạn thực hiện theo Quyết định số 193/2001/QĐ-TTg, Quyết định số 58/2013/QĐ-TTg. Từ thời điểm 2018 trở lại đây, khi Nghị định số 34 ban hành, các quỹ bảo lãnh tín dụng tập trung vào việc cơ cấu tổ chức, bổ sung vốn điều lệ, triển khai theo quy định tại Nghị định số 34/2018/NĐ-CP, nên doanh số của Quỹ bảo lãnh tín dụng giảm. Do đó, dư nợ của Quỹ bảo lãnh tín dụng cũng giảm theo. Số dư bảo lãnh đến 31/12/2022 của các quỹ bảo lãnh tín dụng ước đạt trên 171,53 tỷ đồng, số trả nợ thay đạt khoảng 187,09 tỷ đồng.

3. Một số kết quả đạt được, hạn chế và nguyên nhân

Thứ nhất, các kết quả đạt được.

(1) Nguồn vốn hoạt động của các quỹ có xu hướng tăng lên, các quỹ đã huy động được thêm nguồn vốn ngoài ngân sách. Bên cạnh nguồn vốn từ ngân sách địa phương, các quỹ cũng đã huy động nguồn vốn từ nguồn ngoài ngân sách. Năm 2018, vốn ngoài ngân sách là 222 tỷ đồng, năm 2022 đạt 70 tỷ đồng. Trong đó, một số quỹ đã có những sáng kiến trong việc huy động nguồn vốn này, như tỉnh Hậu Giang đã đề xuất Chính phủ, Bộ Tài chính giữ lại phần vốn từ cổ phần hoá doanh nghiệp Nhà nước trên địa phương để bổ sung nguồn vốn cho quỹ bảo lãnh tín dụng.

(2) Số lượng các quỹ được duy trì ổn định. Trong giai đoạn từ 2018 – 2022, số lượng các quỹ được duy trì khá ổn định. Các địa phương có nhu cầu vốn đầu tư lớn, như: TP. Hồ Chí Minh, Bình Dương, Vĩnh Phúc, Cần Thơ… nguồn vốn của các quỹ này được duy trì ổn định. Một số quỹ do không bố trí đủ nguồn vốn cho quỹ hoặc tình hình hoạt động không hiệu quả đã giải thể nhằm tập trung nguồn lực tại địa phương cho các nhiệm vụ khác cấp thiết, phù hợp hơn.

(3) Hỗ trợ bảo lãnh được các doanh nghiệp với giá trị hàng nghìn tỷ đồng. Với hơn 2.450 doanh nghiệp được bảo lãnh, giá trị bảo lãnh là 4.272 tỷ đồng đã góp phần hỗ trợ các doanh nghiệp trong việc tiếp cận nguồn vốn tín dụng của các ngân hàng thương mại, qua đó góp phần giải quyết các khó khăn về nguồn vốn, hỗ trợ doanh nghiệp phục hồi, phát triển. Số dư hoạt động bảo lãnh đến thời điểm cuối năm 2022 là 171,5 tỷ đồng.

(4) Số tiền trả nợ thay cho doanh nghiệp. Việc trả nợ thay doanh nghiệp thể hiện sự hỗ trợ với doanh nghiệp. Theo đó, tại thời điểm cuối năm 2022, tổng giá trị trả nợ thay doanh nghiệp đạt 187 tỷ đồng. Bên cạnh đó, số tiền từ chối bảo lãnh luỹ kế chỉ là 14 tỷ đồng. Điều này phản ánh trách nhiệm của các quỹ đối với hoạt động bảo lãnh tín dụng.

(5) Công tác quản trị điều hành, quản trị rủi ro của các quỹ bảo lãnh tín dụng được thực hiện tốt. Về cơ bản, các quỹ bảo lãnh tín dụng đã điều hành hoạt động tuân thủ theo quy định của pháp luật, bảo đảm các cấp bộ máy được thực hiện an toàn hiệu quả. Trên cơ sở các văn bản hướng dẫn về cơ chế xử lý rủi ro đối với hoạt động cho vay có tính chất tín dụng, Hội đồng quản lý đã ban hành các quy trình, quy chế xử lý rủi ro để Quỹ có cơ sở quản trị rủi ro, giảm thiểu các rủi ro phát sinh trong quá trình hoạt động của Quỹ, bảo đảm an toàn nguồn vốn của nhà nước cấp, tiếp tục có nguồn vốn để cho vay quay vòng vốn hỗ trợ được nhiều hơn nhu cầu vay vốn để phát triển sản xuất kinh doanh.

Quỹ bảo lãnh tín dụng thực hiện ban hành, rà soát các quy trình, quy chế để trình các cấp có thẩm quyền của Quỹ ban hành các quy trình, quy chế về hoạt động nghiệp vụ, xử lý rủi ro để phù hợp với các quy định mới tại Nghị định số 34/2018/NĐ-CP, qua đó, có cơ sở chi tiết, cụ thể giảm thiểu các rủi ro phát sinh trong quá trình hoạt động của Quỹ bảo lãnh tín dụng.

Việc chấp hành pháp luật về đầu tư, quản lý và sử dụng vốn, tài sản của Quỹ, nghĩa vụ với ngân sách nhà nước, chế độ báo cáo tài chính được tuân thủ đúng quy định.

Thứ hai, một số hạn chế, bất cập.

(1) Nguồn vốn của các quỹ ở mức thấp. Mặc dù có xu hướng tăng, nhưng xét về giá trị thì nguồn vốn của các quỹ ở mức thấp. Theo đó, tổng nguồn vốn của các quỹ chỉ xấp xỉ ½ nguồn vốn của một ngân hàng thương mại cấp trung. Với tổng giá trị dư nợ đối với các doanh nghiệp nhỏ và vừa trong nền kinh tế khoảng 2,3 triệu tỷ đồng thì mức 1.500 tỷ đồng là con số rất nhỏ, do vậy khả năng hỗ trợ doanh nghiệp nhỏ và vừa sẽ bị hạn chế.

Đối với một địa phương, giá trị nguồn vốn với khoảng hơn 100 tỷ đồng là số tiền nhỏ trong việc hỗ trợ doanh nghiệp. Bên cạnh đó, thực tế cho thấy chỉ có 40% quỹ tại các địa phương là có số vốn được bố trí từ 100 tỷ đồng trở lên, còn lại số lượng lớn các quỹ có vốn thấp, có quỹ nguồn vốn chỉ đạt 4 tỷ đồng.

(2) Số lượng các quỹ giảm, một bộ phận quỹ là hoạt động dưới hình thức uỷ thác. Số lượng các quỹ đã giảm từ mức 27 quỹ năm 2018, xuống còn 24 quỹ vào năm 2022, trong đó có 01 quỹ mới được thành lập từ năm 2021. Như vậy, số địa phương có quỹ này chỉ chiếm 38,1% trong tổng số 63 tỉnh, thành phố. Các địa phương lớn như Hà Nội, quỹ chỉ có số vốn 30 tỷ đồng, trong khi Hải Phòng, Đà Nẵng mặc dù nhu cầu đầu tư lớn nhưng lại không có quỹ hoạt động.

Bên cạnh đó, một số quỹ thực hiện giao nhiệm vụ cho Quỹ Đầu tư phát triển địa phương đã và đang trong quá trình chuyển sang hoạt động theo phương thức độc lập hoặc ủy thác, như: Quỹ bảo lãnh tín dụng ở Thành phố Hà Nội, Bắc Ninh, Bình Dương… Các quỹ khác Quỹ bảo lãnh tín dụng tỉnh Yên Bái, Ninh Thuận… đang xem xét phương án giải thể do không đáp ứng được yêu cầu về vốn theo quy định.

(3) Số tiền bảo lãnh và trả thay doanh nghiệp còn hạn chế. Trong 20 năm (từ năm 2002 – 2022), tổng số tiền bảo lãnh luỹ chế chỉ đạt hơn 4.200 tỷ đồng, tức 01 năm trung bình số tiền bảo lãnh của các quỹ chỉ đạt khoảng 210 tỷ đồng. Tương tự với số tiền trả nợ thay cho doanh nghiệp cũng phát sinh giá trị thấp với 187 tỷ đồng, mỗi năm bình quân chỉ đạt hơn 9 tỷ đồng.

Đặc biệt, giá trị này giảm mạnh trong giai đoạn từ năm 2018 đến nay. Theo đó, dư nợ đến 31/12/2022 của các Quỹ bảo lãnh tín dụng ước đạt trên 171,53 tỷ đồng, tức bình quân 01 năm là khoảng 34 tỷ đồng; số trả nợ thay đạt khoảng 187,09 tỷ đồng, tức bình quân 01 năm khoảng 36 tỷ đồng.

Thứ ba, nguyên nhân gây ra những hạn chế.

(1) Thiếu cơ chế huy động vốn hiệu quả, đặc biệt là thiếu sự tham gia của các ngân hàng thương mại.

Hiện nay, theo quy định vốn của quỹ bảo lãnh tín dụng được hình thành từ ngân sách địa phương và các nguồn khác như nhận hỗ trợ, viện trợ, huy động từ tổ chức tín dụng, nhận quản lý từ các địa phương. Tuy nhiên, Nghị định 34 không quy định việc các tổ chức tín dụng, các doanh nghiệp, hiệp hội ngành nghề và cá nhân góp vốn vào quỹ, một số tổ chức tín dụng trước đây đã góp vốn vào quỹ theo Quyết định 193, Quyết định 58 đã đề nghị rút vốn tại các quỹ bảo lãnh tín dụng. Do vậy, khả năng huy động vốn còn hạn chế.

Việc bố trí nguồn vốn từ các địa phương còn hạn chế. Chính quyền tại một số địa phương chưa quyết liệt trong việc triển khai hoạt động của quỹ, do vậy sau một thời gian thành lập lại giải thể. Trong khi đó, tại các địa phương khác, những người liên quan chưa hiểu hết quy định của Nghị định số 34 hoặc hiểu chưa đầy đủ về quyền, trách nhiệm và sự phân cấp.

Nguồn vốn của các quỹ bảo lãnh tín dụng còn hạn hẹp, chủ yếu là hỗ trợ từ ngân sách địa phương, chưa có hỗ trợ tích cực từ các nguồn khác, đặc biệt là từ khu vực tài chính tư nhân. Quy mô và năng lực khiêm tốn của quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa chưa thật sự đáp ứng được nhu cầu của doanh nghiệp nhỏ và vừa trong việc vay vốn; vai trò kết nối vốn với ngân hàng thương mại chưa được thể hiện rõ nét.

(2) Mô hình tổ chức quỹ bảo lãnh tín dụng tại các địa phương khiến các quỹ phân tán, hạn chế khả năng tập trung vốn.

Quy mô và năng lực khiêm tốn của Quỹ bảo lãnh tín dụng chưa thật sự đáp ứng được nhu cầu của doanh nghiệp. Quy mô vốn của cả hệ thống chỉ gần bằng một nửa quy mô vốn điều lệ tối thiểu của ngân hàng thương mại.

Tại một số địa phương khó có thể huy động đủ nguồn kinh phí cho quỹ hoạt động khi vốn tối thiểu được quy định là 100 tỷ đồng. Đối với các tỉnh, thành phố lớn, tự chủ được khoản thu thì có thể thực hiện, tuy nhiên việc này không dễ với các địa phương nhỏ, nghèo.

(3) Quy định phí bảo lãnh thiếu linh hoạt khi chỉ quy định một mức phí cố định.

Hiện nay, quy định phí bảo lãnh được ban hành cố định, không căn cứ vào giá trị bảo lãnh, mức độ rủi ro của khoản bảo lãnh, xếp hạng tín nhiệm của doanh nghiệp, lĩnh vực hoạt động của doanh nghiệp. Điều này sẽ không khuyến khích thu hút các doanh nghiệp có tiềm lực tài chính, khả năng tài chính tốt đến với quỹ. Đồng thời, không khuyến khích các doanh nghiệp nâng cao chất lượng quản trị doanh nghiệp để hưởng mức phí bảo lãnh thấp hơn.

Theo kinh nghiệm của các nước, việc quy định phí bảo lãnh được căn cứ vào các yếu tố như giá trị bảo lãnh, mức độ rủi ro hay xếp hạng tín nhiệm của các doanh nghiệp. Mức độ rủi ro thấp, xếp hạng tín nhiệm của doanh nghiệp cao thì phí bảo lãnh thấp hơn và ngược lại. Điều này tạo ra lực đẩy cho các doanh nghiệp hướng tới hoàn thiện công tác quản lý, điều hành doanh nghiệp và góp phần tạo nên sự phát triển chung cho kinh tế đất nước.

Bên cạnh đó, chất lượng nguồn nhân lực của quỹ còn hạn chế, năng lực trình độ của cán bộ chưa đồng đều, hạn chế về kinh nghiệm hỗ trợ bảo lãnh tín dụng, đặc biệt là cán bộ thẩm định của các quỹ, ảnh hưởng đến chất lượng hoạt động của quỹ.

4. Một số giải pháp

Một là, nâng cao khả năng huy động vốn cho các quỹ.

Có giải pháp thu hút sự tham gia từ khu vực ngoài ngân sách, đặc biệt là các tổ chức tín dụng nhiều hơn vào hoạt động tạo lập nguồn vốn cho quỹ. Về dài hạn cần nghiên cứu, xây dựng khung pháp lý ở mức cao nhất tạo tiền đề hoạt động của các quỹ bảo lãnh tín dụng (cấp độ Luật): Luật về bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa. Theo đó, việc tạo lập nguồn vốn của quỹ bảo lãnh tín dụng hỗ trợ các doanh nghiệp nhỏ và vừa được trích một tỷ lệ nhất định trên phần vốn mà các ngân hàng thương mại cho nền kinh tế vay.

Trong ngắn hạn, bảo đảm nguồn vốn của quỹ sẽ được thực hiện khi các địa phương quan tâm bố trí trong dự toán ngân sách để cấp đủ vốn cho quỹ bảo lãnh tín dụng; đồng thời, tăng cường kiểm tra, giám sát việc thực hiện và quản lý quỹ bảo lãnh tín dụng, thúc đẩy phát triển kinh tế – xã hội của địa phương. Chính quyền địa phương cần có nhận thức đúng đắn về vai trò của các quỹ bảo lãnh tín dụng đối với sự phát triển bền vững của địa phương. Bởi, tăng vốn cho quỹ tạo điều kiện cho quỹ hoạt động hiệu quả, mới có thể hỗ trợ nhiều hơn cho các doanh nghiệp nhỏ và vừa từ đó các doanh nghiệp này có cơ hội phát triển vững mạnh hơn và nó sẽ tác động tích cực ngược trở lại sự phát triển kinh tế của địa phương. Tuy nhiên, cũng cân nhắc tăng vốn dựa trên quy mô, nhu cầu hoạt động của quỹ và cân đối thu chi trong ngân sách địa phương đi đôi với việc đặt ra một mức tài trợ mục tiêu để phấn đấu. Bên cạnh đó, có thể tạo lập nguồn vốn cho quỹ bảo lãnh tín dụng thông qua việc chuyển đổi một số nguồn vốn từ lĩnh vực khác, ví dụ: vốn từ cổ phần hoá doanh nghiệp tại địa phương, hay nguồn chưa sử dụng hết từ các chương trình khác (giảm lãi suất 2%)2.

Hai là, thành lập một mô hình quỹ bảo lãnh tín dụng tập trung phạm vi quốc gia, vùng.

Việc thành lập một Quỹ bảo lãnh tín dụng quốc gia sẽ tạo điều kiện hợp nhất nguồn lực theo hướng các quỹ địa phương như hệ thống chi nhánh và có các cơ chế bổ sung nguồn lực từ các quỹ dự trữ, tái cấp vốn để tăng quy mô vốn điều lệ, giúp hệ thống quỹ hoạt động hiệu quả hơn. Có thể tham khảo mô hình Quỹ bảo lãnh tín dụng Hàn Quốc (KODIT) để triển khai cho quỹ này.

Quỹ bảo lãnh này được thống nhất trong toàn quốc, có thể phải trực thuộc thẳng Chính phủ. Toàn bộ bảo lãnh đó là tín chấp (trong giai đoạn đầu có thể giảm tỷ lệ thế chấp, dần dần sẽ chuyển sang tín chấp), có tỷ lệ trích lập dự phòng rủi ro, có hệ thống xếp hạng tín dụng để đánh giá các doanh nghiệp.

Ba là, tháo gỡ vướng mắc về điều kiện bảo lãnh.

Việc yêu cầu doanh nghiệp nhỏ và vừa phải thực hiện biện pháp bảo đảm bằng tài sản cho hoạt động bảo lãnh như đã phân tích vô hình chung đã làm triệt tiêu ý nghĩa của chính sách này, bởi như vậy không tháo gỡ được khó khăn chính khiến các doanh nghiệp không thể tiếp cận được nguồn vốn vay.

Theo đó, các doanh nghiệp nhỏ và vừa chỉ phải thực hiện biện pháp bảo đảm cho các khoản vay bằng tài sản hình thành trong tương lai từ số vốn mà doanh nghiệp nhỏ và vừa vay được từ ngân hàng thương mại thông qua hoạt động bảo lãnh tín dụng.

Một giải pháp khác có thể xem xét đó là giảm tỷ trọng giá trị thế chấp/tổng giá trị vay. Căn cứ vào uy tín, xếp hạng tín nhiệm của doanh nghiệp nhỏ và vừa, các quỹ có thể đưa ra tỷ lệ thế chấp thấp hơn so với giá trị vay (hiện mức vay là 100%, thậm chí giá trị vay còn thấp hơn giá trị tài sản dùng làm bảo lãnh). Việc này sẽ giúp các doanh nghiệp có thể thúc đẩy khả năng huy động vốn, tháo gỡ các khó khăn cho doanh nghiệp.

Giải pháp này cũng sẽ kèm theo rủi ro về khả năng thu hồi. Do vậy, việc trích lập quỹ dự phòng rủi ro, đa dạng hoá kênh huy động vốn cho quỹ là việc làm cần thiết để duy trì sự ổn định về nguồn vốn của các quỹ này.

Bốn là, cải tiến quy trình bảo lãnh tín dụng, xem xét tăng mức bảo lãnh, linh hoạt trong quy định phí bảo lãnh.

Cần cải tiến, đơn giản hóa quy trình cho vay, yêu cầu thông tin cung cấp phù hợp với thực tế và có tư vấn, hướng dẫn chi tiết để các doanh nghiệp nhỏ và vừa có thể dễ dàng nắm bắt và thực hiện. Tiến tới có thể áp dụng công nghệ dữ liệu lớn (Big Data) trong hoạt động của quỹ, hướng tới sử dụng cơ sở dữ liệu với các ngân hàng. Điều này giúp cho các quỹ, các ngân hàng nắm bắt được thông tin về hoạt động kinh doanh, xu hướng sử dụng sản phẩm dịch vụ, cũng như đánh giá về uy tín trong quan hệ tín dụng của khách hàng tốt hơn

Quy định phí bảo lãnh linh hoạt. Việc thu phí bảo lãnh căn cứ vào một số yếu tố, trong đó quan trọng là liên quan đến xếp hạng tín nhiệm của doanh nghiệp nhỏ và vừa, hồ sơ tín dụng của các doanh nghiệp này. Bên cạnh đó, cũng cần phụ thuộc vào khả năng huy động vốn của các quỹ.

5. Kết luận

Bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa là một chính sách lớn của Nhà nước nhằm nâng cao khả năng tiếp cận nguồn vốn tín dụng ngân hàng cho loại hình doanh nghiệp chiếm tỷ trọng lớn nhất trong nền kinh tế. Tuy nhiên, để chính sách này có thể phát huy được tác dụng đích thực, các quy định về biện pháp bảo đảm trong bảo lãnh tín dụng cần được đổi mới theo hướng tháo gỡ khó khăn trong quá trình thực hiện, nhất là về tài sản bảo đảm cho doanh nghiệp nhỏ và vừa, mô hình tổ chức, cơ chế huy động và sử dụng vốn của các quỹ. Đồng thời, cần sự tham gia tích cực của các Hiệp hội và bản thân các doanh nghiệp nhỏ và vừa. Thực hiện theo hướng này, hoạt động của các quỹ bảo lãnh tín dụng cũng có thể trở về đúng với bản chất vốn có – là công cụ hỗ trợ của Nhà nước đối với các doanh nghiệp nhỏ và vừa gặp khó khăn về tài sản bảo đảm khi vay vốn ngân hàng.

Chú thích:

1. Chính phủ (2021).Nghị định số 80/2021/NĐ-CP ngày 26/8/2021 quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

2. Đề xuất “chuyển hướng” gói hỗ trợ 2% lãi suất sang hình thức khác hiệu quả hơn. https://hoabinhtv.vn/kinh-te/de-xuat-chuyen-huong-goi-ho-tro-2-lai-suat-sang-hinh-thuc-khac-hieu-qua-hon, ngày 23/5/2024.

Tài liệu tham khảo:

1. Đặng Thái Bình (2020). Vai trò của hệ thống bảo lãnh tín dụng đối với sự phát triển của doanh nghiệp nhỏ và vừa. Tạp chí Khoa học xã hội Việt Nam, số 1/2020, tr. 21-27.

2. Đổi mới biện pháp bảo đảm trong hoạt động bảo lãnh tín dụng nhằm nâng cao khả năng tiếp cận nguồn vốn ngân hàng cho doanh nghiệp nhỏ và vừa. https://sbv.gov.vn, ngày 14/9/2023.

3. Boocock và Shariff (2009). The impact of public guarantees on credit to SMEs. https://link.springer.com/article/10.1007/s11187-007-9077-7.

4. Naoyuki Y. và Farhad T.H. (2016). Optimal Credit Guarantee Ratio for Asia. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2838074.

5. Riding, A.L., và G. Haines, Jr. (2001). Loan Guarantees: Costs of Default and Benefits to Small Firms. Journal of Business Venturing 16 (6): 595-612.

6. Yamori (2015). Japanese SMEs and the credit guarantee system after the global financial crisis. https://www.tandfonline.com/doi/full/10.1080/23322039.2014.100260.

7. Yoshino, N., and F. Taghizadeh-Hesary (2016). Optimal Credit Guarantee Ratio for Asia, In SMEs in Developing Asia New Approaches to Overcoming Market Failures, edited by P. Vandenberg, P. Chantapacdepong, and N. Yoshino. Tokyo: Asian Development Bank Institute.

8. Zander, R., C. Miller, and N. Mhlanga (2013). Credit Guarantee Systems for Agriculture and Rural Enterprise Development, Rome: Food and Agriculture Organization of the United Nations.

9. Zhang và Ye (2010). Study on the effective operation models of credit guarantee system for small and medium enterprises in China. https://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.624.3100&rep=rep1&type=pdF.