Nguyễn Quỳnh Lâm

Trần Vũ Ánh Như

Nguyễn Thanh Sang

Nguyễn Ngọc Minh Anh

Trần Thị Mỹ Hằng*

Trường Đại học Công nghệ TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu phân tích các yếu tố ảnh hưởng đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp vừa và nhỏ (SMEs) tại TP. Hồ Chí Minh. Số phiếu khảo sát được phát đến các nhà quản lý doanh nghiệp và thu về 150 phiếu trả lời hợp lệ, sau đó được đưa vào phân tích bằng phần mềm SPSS. Kết quả nghiên cứu cho thấy, có 5 nhân tố ảnh hưởng đến kết quả quản lý chuỗi cung ứng theo thứ tự giảm dần là: chia sẻ thông tin và công nghệ, thực hành bền vững, quản lý nguồn nhân lực, quan hệ đối tác chiến lược, lãnh đạo. Trên cơ sở đó, nghiên cứu đề xuất hàm ý quản trị giúp các doanh nghiệp nâng cao kết quả quản lý chuỗi cung ứng.

Từ khóa: Quản lý chuỗi cung ứng, kết quả quản lý chuỗi cung ứng, doanh nghiệp vừa và nhỏ, SCMP.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế sâu rộng, cạnh tranh không chỉ diễn ra giữa các doanh nghiệp riêng lẻ mà còn giữa các chuỗi cung ứng. Chuỗi cung ứng trở thành một yếu tố then chốt quyết định hiệu quả hoạt động và khả năng cạnh tranh cũng như cải thiện hiệu suất tổng thể của tổ chức.

Theo báo cáo của Precedence Research, quy mô thị trường logistics toàn cầu đạt gần 9 nghìn tỷ USD năm 2023, dự kiến sẽ tăng lên 18,23 nghìn tỷ USD năm 2030. Công nghệ phát triển đã góp phần kéo theo các sản phẩm và dịch vụ đều được thương mại hóa và phân phối đến tay khách hàng cuối cùng thông qua hệ thống quản lý chuỗi cung ứng nhằm bảo đảm hiệu quả và tối ưu hóa hiệu suất. Đối với các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam, việc xây dựng và vận hành chuỗi cung ứng hiệu quả đóng vai trò quan trọng trong việc nâng cao năng suất, tối ưu hóa chi phí và cải thiện khả năng đáp ứng nhu cầu thị trường.

Theo VCCI (2024) so với các doanh nghiệp quy mô lớn, SME thường gặp nhiều hạn chế về nguồn lực tài chính, khả năng huy động vốn cũng không đạt hiệu quả cao dẫn đến khả năng đổi mới công nghệ, cơ sở tầng kém, hệ thống hậu cần không đầy đủ. Từ đó dẫn đến sự thụ động trong sản xuất, không kịp đáp ứng được xu hướng cũng như những nhu cầu tăng nhanh của thị trường. Thêm vào đó, việc thiếu thông tin về thị trường quốc tế vẫn là một yếu tố cản trở các SME tham gia vào các chuỗi giá trị toàn cầu.

Mặc dù đã có nhiều nghiên cứu về quản trị chuỗi cung ứng, nhưng phần lớn tập trung vào các doanh nghiệp lớn hoặc các tập đoàn đa quốc gia, trong khi SME có đặc thù riêng về quy mô, mô hình hoạt động và mức độ tiếp cận nguồn lực. Việc hiểu rõ các yếu tố tác động đến kết quả chuỗi cung ứng của SME không chỉ giúp doanh nghiệp đưa ra chiến lược cải thiện hiệu quả vận hành mà còn cung cấp cơ sở khoa học cho các nhà hoạch định chính sách trong việc xây dựng các chương trình hỗ trợ phù hợp. Xuất phát từ thực tiễn này, nghiên cứu được thực hiện nhằm xác định và phân tích các yếu tố ảnh hưởng đến kết quả chuỗi cung ứng của SME tại Việt Nam. Thông qua đó, nghiên cứu kỳ vọng cung cấp các đề xuất mang tính thực tiễn, góp phần nâng cao năng lực chuỗi cung ứng của doanh nghiệp, đồng thời thúc đẩy sự phát triển bền vững của khu vực kinh tế quan trọng này.

2. Cơ sở lý luận

(1) Quản lý chuỗi cung ứng

Theo Stadtler (2005), thành phần cấu thành của hệ thống chuỗi cung ứng “Supply Chain Management” (SCM) được mô tả liên quan đến các tổ chức tham gia trong chuỗi cung ứng, bao gồm: nhà cung cấp, nhà phân phối, khách hàng cuối cùng, cùng với các yếu tố hỗ trợ khác như hệ thống vận tải và công nghệ thông tin. SCM được coi là quá trình chia sẻ nguồn lực vật chất, thông tin và tài chính giữa các đơn vị trong chuỗi cung ứng nhằm đáp ứng nhu cầu khách hàng và nâng cao hiệu quả tổng thể.

Cooper M.C. (1997) cho rằng, SCM hướng đến nhiều mục tiêu chiến lược quan trọng, trong đó bao gồm việc nâng cao mức độ hài lòng của khách hàng thông qua việc bảo đảm sự sẵn có của sản phẩm, rút ngắn thời gian giao hàng và cải thiện chất lượng dịch vụ. Đồng thời, SCM cũng đóng vai trò quan trọng trong việc tối ưu hóa tài nguyên, từ nguyên vật liệu đầu vào cho đến quá trình sản xuất, phân phối và quản lý hàng tồn kho nhằm nâng cao hiệu quả hoạt động của doanh nghiệp và cải thiện khả năng cạnh tranh trên thị trường.

(2) Kết quả quản lý chuỗi cung ứng

Việc phân tích và đo lường kết quả trong quản lý SCM từ lâu đã được coi là một nhiệm vụ phức tạp, đòi hỏi sự cân nhắc cẩn thận do sự tham gia của nhiều thực thể khác nhau như nhà cung cấp, sản xuất, phân phối và khách hàng. Các thuật ngữ thường được sử dụng để định lượng kết quả, chẳng hạn, như: “thỏa đáng” hoặc “không thỏa đáng”, thường mang tính chất chủ quan, thiếu sự rõ ràng và khó có thể áp dụng nhất quán vào thực tế (Beamon, 1999).

Trong bối cảnh đó, kết quả SCM được hiểu là tập hợp các chỉ số và biện pháp được xây dựng để đánh giá khả năng của chuỗi cung ứng trong việc đạt được các mục tiêu dài hạn và ngắn hạn của tổ chức (Arzu Akyuz & Erman Erkan, 2010). Các mục tiêu này thường xoay quanh các yếu tố quan trọng như kết quả tài chính, thị phần, lợi nhuận trên tài sản, tăng trưởng doanh số và sự hài lòng của khách hàng Venkatraman & Ramanuja (1987). Tuy nhiên, việc đo lường kết quả trong SCM không chỉ dừng lại ở khía cạnh tài chính mà còn liên quan đến những yếu tố phi tài chính như tính linh hoạt, tốc độ phản hồi và khả năng xây dựng quan hệ khách hàng hiệu quả.

(3) Mô hình nghiên cứu

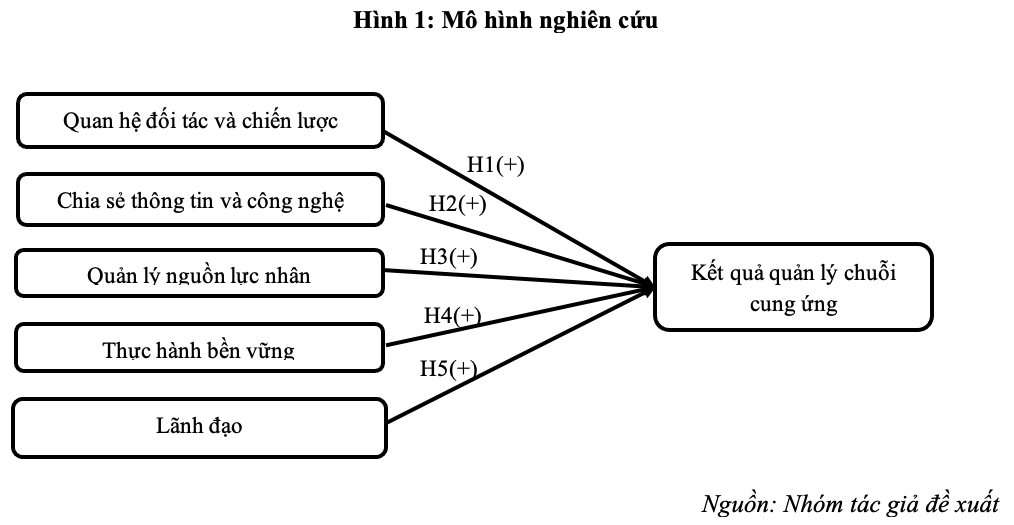

Dựa trên mô hình gốc của Inda Sukati và cộng sự (2020), nhóm tác giả đã điều chỉnh và phát triển mô hình nghiên cứu bằng cách bổ sung yếu tố thực hành bền vững, kế thừa từ nghiên cứu của Changchun Zhu và cộng sự (2022). Đồng thời, mô hình được xây dựng trên nền tảng các lý thuyết bao gồm: lý thuyết nguồn lực tổ chức, Wernerfelt (1984); lý thuyết chuỗi giá trị, Porter (1985); lý thuyết hệ thống, Bertalanffy (1968) và lý thuyết quản lý bền vững Elkington (1994). Trên cơ sở tổng hợp các lý thuyết nền tảng và kế thừa các nghiên cứu trước đây, nhóm tác giả đã đề xuất mô hình nghiên cứu như Hình 1.

(4) Giả thuyết nghiên cứu

+ Quan hệ đối tác và chiến lược (SSP)

Theo nghiên cứu của Lonngren, Rosenkranz, & Kolbe (2010) và Khan & Siddiqui, (2018), trong bối cảnh vận hành một chuỗi cung ứng hiệu quả, việc thiết lập các quan hệ đối tác chiến lược và tích hợp thông tin với các nhà cung cấp đóng vai trò quan trọng trong việc nâng cao hiệu suất chuỗi cung ứng. Quan hệ đối tác chiến lược có vai trò trong việc vận hành chuỗi cung ứng hiểu quả, giúp cải thiện khả năng chia sẻ thông tin, đồng bộ hóa kế hoạch sản xuất và phân phối, từ đó giảm thiểu độ trễ trong chuỗi cung ứng và nâng cao độ chính xác của dự báo nhu cầu. Đặc biệt, các tổ chức tham gia vào liên minh đối tác chiến lược có xu hướng đạt được kết quả hoạt động cao hơn so với các tổ chức không tham gia.

H1: Quan hệ đối tác và chiến lược tác động tích cực đến kết quả quản lý chuỗi cung ứng của doanh nghiệp vừa và nhỏ.

+ Chia sẻ thông tin và công nghệ (IAT)

Colicchia và cộng sự (2018) đã chỉ ra rằng, chia sẻ thông tin đóng vai trò như một chất keo kết dính, duy trì sự liên kết chặt chẽ giữa các đối tác. Việc tận dụng thông tin được chia sẻ một cách hiệu quả sẽ mang lại những lợi thế cạnh tranh quan trọng cho các bên liên quan. Sự hợp tác và phối hợp chặt chẽ này không chỉ giúp chuỗi cung ứng trở nên hiệu quả hơn mà còn mang lại những lợi ích lâu dài. Ngoài ra, việc ứng dụng công nghệ thông tin ngày càng trở nên phổ biến trong nhiều quy trình quan trọng của chuỗi cung ứng, từ sản xuất, hoạch định chiến lược đến phát triển sản phẩm. Cụ thể, theo Radjou (2003) công nghệ thông tin đóng vai trò quan trọng trong việc nâng cao tính linh hoạt của hệ thống cung ứng, rút ngắn thời gian chu kỳ sản xuất và phân phối, cải thiện hiệu suất hoạt động tổng thể cũng như bảo đảm khả năng cung ứng sản phẩm đến khách hàng một cách kịp thời và chính xác. Đồng ý kiến trên, Akkermans và cộng sự (2003) cho rằng, một trong những công cụ hỗ trợ quan trọng là các giao diện điện tử kết nối nhanh, giúp doanh nghiệp tối ưu hóa việc trao đổi dữ liệu, nâng cao khả năng xử lý thông tin và tăng cường hợp tác trong quản lý chuỗi cung ứng (SCM).

H2: Chia sẻ thông tin và công nghệ tác động tích cực đến kết quả quản lý chuỗi cung ứng của doanh nghiệp vừa và nhỏ.

+ Quản lý nguồn nhân lực (HRM)

Theo Guest (1987), HRM còn bao gồm các chính sách và quy trình được thiết kế để tạo ra sự tích hợp toàn diện giữa tổ chức và nhân viên, từ đó thúc đẩy tính hiệu quả và cải thiện hiệu suất lao động. Một hệ HRM hiệu quả không chỉ bảo đảm cung cấp lực lượng lao động có chuyên môn cao mà còn tạo điều kiện thúc đẩy sự phối hợp và đổi mới trong chuỗi cung ứng. Các chính sách quản lý nhân sự (HRM) đóng vai trò quan trọng trong việc nâng cao hiệu suất tổ chức thông qua điều chỉnh ba yếu tố cốt lõi: năng lực, động lực và cơ hội tham gia của nhân viên (Boselie et al., 2005; Purcell & Hutchinson, 2007). Tầm quan trọng của HRM đã thúc đẩy sự tham gia của các nhà quản lý nhân sự trong các nhóm ra quyết định chiến lược.

H3: Quản lý nguồn nhân lực tác động tích cực đến kết quả quản lý chuỗi cung ứng của doanh nghiệp vừa và nhỏ.

+ Thực hành bền vững (SP)

Thực hành bền vững được định nghĩa chủ yếu là sự giao thoa giữa ba yếu tố quan trọng nền kinh tế, môi trường và xã hội, phát triển bền vững không chỉ đơn thuần là một khái niệm lý thuyết mà còn là một yêu cầu thực tiễn đối với các doanh nghiệp hiện đại. Eslami và cộng sự (2019), đã thảo luận về các khía cạnh khác nhau của tính bền vững, đặc biệt là sự kết hợp giữa yếu tố môi trường và sản xuất. Các khía cạnh này ngày càng trở nên quan trọng khi các doanh nghiệp phải đối mặt với các yêu cầu khắt khe về môi trường, đồng thời duy trì hiệu quả trong quá trình sản xuất. Vai trò của các doanh nghiệp trong việc thúc đẩy phát triển bền vững được coi là một “trách nhiệm xã hội”, trong đó các doanh nghiệp cần phải loại bỏ các tác động tiêu cực mà họ gây ra đối với môi trường và xã hội. Tuy nhiên, tính bền vững cũng có thể trở thành một yếu tố cạnh tranh mạnh mẽ nếu các cơ hội liên quan đến tính bền vững được nhận diện và tận dụng một cách hợp lý theo Giddings, B. và cộng sự.

H4: Thực hành bền vững tác động tích cực đến kết quả quản lý chuỗi cung ứng của doanh nghiệp vừa và nhỏ.

Lãnh đạo (LD)

Tùy thuộc vào góc nhìn, lãnh đạo có thể được định nghĩa dựa trên đặc điểm, hành vi hoặc tác động của nhà lãnh đạo đối với nhóm và tổ chức (Sampaio và cộng sự, 2021). Từ quan điểm tổng quát, lãnh đạo thường được hiểu là quá trình tạo động lực và ảnh hưởng nhằm đạt được các mục tiêu chung thông qua việc định hướng và quản lý các nguồn lực xã hội. Theo Ng’ethe, 2012. Trong lĩnh vực quản lý SCM, vai trò của lãnh đạo ngày càng được chú trọng, đặc biệt trong việc cải thiện mối quan hệ giữa các bên liên quan, thúc đẩy đổi mới sáng tạo và bảo đảm tính bền vững trong hoạt động vận hành (Sukati và cộng sự, 2012). Các nhà lãnh đạo trong SCM thường đóng vai trò quan trọng trong việc kết nối các đối tác, quản lý nguồn lực và tăng cường hiệu quả hoạt động thông qua sự phối hợp chặt chẽ (Fayhan và Jallab, 2006).

H5: Lãnh đạo có tác động tích cực đến kết quả quản lý chuỗi cung ứng của doanh nghiệp vừa và nhỏ.

(5) Phương pháp nghiên cứu

Nghiên cứu áp dụng kết hợp giữa phương pháp định tính và định lượng. Trong đó, nghiên cứu định lượng tiến hành thông qua thu thập dữ liệu sơ cấp bằng khảo sát 150 đối tượng, bao gồm các nhà quản lý và nghiên cứu viên chuyên ngành nhằm đánh giá yếu tố ảnh hưởng đến kết quả quản lý chuỗi cung ứng tại doanh nghiệp vừa và nhỏ trên địa bàn TP. Hồ Chí Minh.

Bảng 1: Bộ thang đo và kiểm định độ tin cậy Cronbach’s Alpha

| Biến quan sát | Mã hóa | Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Hệ số tương quan biến tổng | Cronbach’s Alpha nếu loại biến | Nguồn tác giả |

| Quan hệ đối tác và chiến lược | SSP | Cronbach’s Alpha: 0,695 Số biến quan sát: 5 | ||||

| Công ty coi chất lượng là tiêu chí số một khi lựa chọn nhà cung cấp. | SSP1 | 16,242 | 6,200 | 0,305 | 0,704 | Nag và Ferdausy, (2021) |

| Công ty thường xuyên giải quyết các vấn đề của mình thông qua sự phối hợp với các nhà cung cấp | SSP2 | 16,282 | 5,588 | 0,427 | 0,656 | |

| Công ty có các chương trình cải tiến liên tục thường bao gồm các nhà cung cấp chính của chúng tôi. | SSP3 | 16,040 | 5,537 | 0,523 | 0,616 | |

| Công ty đưa các nhà cung cấp chính vào các hoạt động và chương trình lập kế hoạch và đặt mục tiêu. | SSP4 | 16,254 | 5,389 | 0,509 | 0,620 | |

| Công ty thực sự thu hút các nhà cung cấp chính của mình vào quá trình phát triển sản phẩm mới | SSP5 | 16,230 | 5,368 | 0,497 | 0,625 | |

| Chia sẻ thông tin và công nghệ | IAT | Cronbach’s Alpha: 0,737 Số biến quan sát: 5 | ||||

| Mức độ chia sẻ thông tin cao giữa các tác nhân trong chuỗi cung ứng của công ty. | IAT1 | 16,669 | 6,797 | 0,460 | 0,706 | Nguyen Quoc Nghi và La Nguyen Thuy Dung (2023) |

| Độ tin cậy của thông tin được chia sẻ trong chuỗi cung ứng của công ty. | IAT2 | 16,835 | 6,422 | 0,522 | 0,682 | |

| Mức độ thông tin về phát triển sản phẩm mới hoặc thay đổi trong các sản phẩm hiện có với các đối tác chính trong chuỗi cung ứng của công ty. | IAT3 | 16,738 | 6,672 | 0,486 | 0,696 | Afshan và cộng sự. (2018) |

| Công ty sử dụng hỗ trợ CNTT cụ thể cho khách hàng chính của mình để hiểu xu hướng bán hàng và sở thích của khách hàng. | IAT4 | 16,758 | 6,314 | 0,556 | 0,669 | Minhao Gu và cộng sự (2021) |

| Công ty sử dụng hỗ trợ CNTT cụ thể để xử lý đơn hàng, lập hóa đơn và thanh toán với khách hàng lớn của mình. | IAT5 | 16,726 | 6,572 | 0,470 | 0,703 | |

| Quản lý nguồn nhân lực | HRM | Cronbach’s Alpha: 0,725 Số biến quan sát: 5 | ||||

| Chính sách của công ty khuyến khích nhân viên phát triển kỹ năng và sự nghiệp của mình | HRM1 | 16,496 | 6,510 | 0,460 | 0,687 | Changchun Zhu và cộng sự (2022) |

| Các quyết định quản lý liên quan đến nhân viên thường công bằng. | HRM2 | 16,577 | 5,954 | 0,609 | 0,626 | |

| Nhân viên công ty được tài trợ cho các chương trình đào tạo dựa trên nhu cầu đào tạo có liên quan | HRM3 | 16,597 | 6,485 | 0,472 | 0,683 | Shwana Mohammed Akoi và Mehmet Yesiltas (2020) |

| Công ty bảo đảm rằng họ có thể tận dụng tối đa năng lực của nhân viên | HRM4 | 16,468 | 6,299 | 0,571 | 0,645 | |

| Nhân viên được cung cấp phản hồi và tư vấn dựa trên hiệu suất | HRM5 | 16,572 | 7,047 | 0,326 | 0,738 | |

| Thực hành bền vững | SP | Cronbach’s Alpha: 0,705 Số biến quan sát: 5 | ||||

| Công ty giải quyết các mối quan tâm về môi trường của khách hàng thông qua thiết kế/phân phối sản phẩm thân thiện với môi trường. | SP1 | 16,246 | 7,215 | 0,391 | 0,684 | Changchun Zhu và cộng sự (2022) |

| Công ty giải quyết các vấn đề về môi trường của khách hàng bằng cách áp dụng sản xuất sạch hơn. | SP2 | 16,262 | 6,777 | 0,460 | 0,657 | |

| Hệ thống quản lý môi trường được áp dụng tại tổ chức của công ty để đáp ứng các tiêu chuẩn ISO. | SP3 | 16,153 | 6,389 | 0,559 | 0,612 | |

| Công ty tham gia vào các hoạt động nhằm bảo vệ và cải thiện chất lượng môi trường tự nhiên. | SP4 | 16,181 | 6,886 | 0,471 | 0,652 | |

| Công ty đã triển khai sản xuất tinh gọn và tuân thủ chặt chẽ để giảm thiểu lãng phí | SP5 | 16,044 | 7,330 | 0,426 | 0,670 | |

| Lãnh đạo | LD | Cronbach’s Alpha: 0,730 Số biến quan sát: 5 | ||||

| Cấp trên trực tiếp của tôi coi việc phát triển một kế hoạch rõ ràng là rất quan trọng. | LD1 | 16,565 | 6,247 | 0,378 | 0,727 | Badri Munir Sukoco và cộng sự (2022) |

| Cấp trên trực tiếp của tôi thích các cuộc họp được chuẩn bị kỹ lưỡng với chương trình rõ ràng và quản lý thời gian chặt chẽ. | LD2 | 16,472 | 5,432 | 0,608 | 0,635 | |

| Cấp trên trực tiếp của tôi tin rằng một nhiệm vụ tốt là một nhiệm vụ được chuẩn bị kỹ lưỡng. | LD3 | 16,395 | 5,738 | 0,543 | 0,663 | |

| Cấp trên trực tiếp của tôi thích tìm kiếm các giải pháp sáng tạo. | LD4 | 16,427 | 5,744 | 0,561 | 0,656 | |

| Cấp trên trực tiếp của tôi được thúc đẩy bởi sự đổi mới liên tục. | LD5 | 16,415 | 6,503 | 0,373 | 0,725 | |

3. Kết quả nghiên cứu

Các thang đo khái niệm được kiểm tra sơ bộ bằng phương pháp phân tích độ tin cậy Cronbach’s Alpha. Giá trị đơn hướng của các thành phần trong từng nhân tố được đánh giá thông qua độ tin cậy của thang đo. Kết quả kiểm định cho thấy, thang đo đạt độ tin cậy, hệ số Cronbach’s Alpha > dao động từ 0,695 – 0,737 (> 0,6); hệ số tương quan của 25 biến trong thang đo đều > 0,3.

Bảng 2: Kết quả phân tích các nhân tố khám phá (EFA)

| Nhân tố | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| IAT4 | ,725 | ||||||

| IAT2 | ,711 | ||||||

| IAT1 | ,663 | ||||||

| IAT3 | ,633 | ||||||

| IAT5 | ,607 | ||||||

| HRM2 | ,767 | ||||||

| HRM4 | ,709 | ||||||

| HRM1 | ,704 | ||||||

| HRM3 | ,632 | ||||||

| SP3 | ,767 | ||||||

| SP5 | ,673 | ||||||

| SP2 | ,671 | ||||||

| SP4 | ,582 | ||||||

| SSP5 | ,831 | ||||||

| SSP4 | ,775 | ||||||

| SSP3 | ,665 | ||||||

| LD4 | ,799 | ||||||

| LD3 | ,768 | ||||||

| LD2 | ,762 | ||||||

| SSP1 | ,815 | ||||||

| SSP2 | ,758 | ||||||

| LD1 | ,900 | ||||||

Bảng 3: Kết quả phân tích EFA

| Kiểm định KMO | ,788 | |

| Kiểm định Bartlett | Giá trị Chi bình phương | 2016,369 |

| df | 435 | |

| Sig. | ,000 | |

Kết quả kiểm định cho thấy, chỉ số KMO = 0,788, đáp ứng điều kiện 0,5 ≤ KMO ≤ 1, chứng tỏ dữ liệu phù hợp để tiến hành phân tích EFA và bảo đảm độ tin cậy. Đồng thời, kiểm định Bartlett’s cho giá trị Sig. = 0,000 < 0,05, cho thấy các biến quan sát có mối tương quan trong cùng nhóm nhân tố, bảo đảm ý nghĩa thống kê của phân tích yếu tố.

Kết quả phân tích EFA trích xuất được 8 nhân tố, với tổng phương sai trích đạt 61,001% (> 50%), chứng tỏ các nhân tố này giải thích được 61,001% sự biến thiên của tập dữ liệu quan sát.

Bảng 4: Kết quả phân tích hồi quy

| Model | Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||

| B | Std. Error | Beta | Tolerance | VIF | |||

| (Constan) | ,936 | ,186 | 5,023 | ,000 | |||

| H1 | ,150 | ,032 | ,205 | 4,640 | ,000 | ,914 | 1,094 |

| H2 | ,210 | ,035 | ,309 | 6,050 | ,000 | ,686 | 1,458 |

| H3 | ,146 | ,032 | ,216 | 4,587 | ,000 | ,802 | 1,247 |

| H4 | ,144 | ,027 | ,239 | 5,300 | ,000 | ,880 | 1,136 |

| H5 | ,125 | ,033 | ,190 | 3,747 | ,000 | ,692 | 1,444 |

Kết quả kiểm định cho thấy, hệ số Sig. < 0,05. Do đó, nghiên cứu đưa ra kết luận rằng, các nhân tố đều có ý nghĩa thống kê trong mô hình nghiên cứu các nhân tố ảnh hưởng đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp vừa và nhỏ tại TP. Hồ Chí Minh. Kết quả mô hình có thể suy rộng cho tổng thể mẫu. Điều này cũng thể hiện rằng, số lượng mẫu 150 khảo sát đã thỏa mãn để đại diện cho tổng thể mẫu.

Phương trình hồi quy tuyến tính được dự đoán theo các biến độc lập như sau:

Y = 0, 936 + 0, 150 * H1 + 0, 210*H2 + 0, 146*H3+ 0, 144*H4+ 0, 125*H5

Ý nghĩa: Trong điều kiện các yếu tố khác không đổi, Quan hệ đối tác và chiến lược, Chia sẻ thông tin và công nghệ, Quản lý nguồn nhân lực, Thực hành bền vững, Lãnh đạo có tác động cùng chiều lên biến Kết quả quản lý chuỗi cung ứng. Kết quả phân tích hồi quy có hệ số R2là 0,569 và hệ số R2 hiệu chỉnh là 0,559. Điều này có nghĩa là, mô hình nghiên cứu có độ thích hợp là 55,9% hay 55,9% độ biến thiên về biến phụ thuộc Y có thể được giải thích bởi các biến độc lập trong mô hình.

4. Kết luận

Nghiên cứu đã phân tích và xác định các yếu tố tác động đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp vừa và nhỏ tại TP. Hồ Chí Minh. Kết quả cho thấy, các yếu tố “Chia sẻ thông tin và công nghệ”, “Thực hành bền vững”, “Quản lý nguồn nhân lực”, “Quan hệ đối tác chiến lược” và “Lãnh đạo” đều có mối quan hệ thuận chiều với hiệu quả quản lý chuỗi cung ứng, trong đó, “Chia sẻ thông tin và công nghệ” là yếu tố có tác động mạnh nhất, trong khi “Lãnh đạo” có mức độ ảnh hưởng thấp nhất.

Yếu tố “Chia sẻ thông tin và công nghệ” có mối quan hệ cùng chiều và là nhân tố tác động mạnh nhất đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp với trị số Beta chuẩn hóa 0.309. Điều này cho thấy, việc tăng cường chia sẻ thông tin và ứng dụng công nghệ trong chuỗi cung ứng đóng vai trò quan trọng trong việc nâng cao hiệu quả quản lý của doanh nghiệp. Khi thông tin được chia sẻ minh bạch, chính xác và kịp thời, các bên trong chuỗi cung ứng có thể phối hợp tốt hơn, tối ưu hóa quá trình ra quyết định và nâng cao khả năng phản ứng với biến động thị trường. Đồng thời, việc ứng dụng công nghệ hiện đại giúp doanh nghiệp cải thiện hiệu suất vận hành, tối ưu hóa kho bãi, quản lý vận tải hiệu quả hơn, từ đó nâng cao năng lực cạnh tranh và giảm chi phí hoạt động.

Yếu tố “Thực hành bền vững” có mối quan hệ cùng chiều có tác động mạnh đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp với trị số Beta chuẩn hóa 0,239. Việc doanh nghiệp áp dụng thực hành bền vững, như tối ưu hóa sử dụng tài nguyên, giảm thiểu lãng phí và tuân thủ các tiêu chuẩn môi trường, đóng vai trò quan trọng trong nâng cao hiệu quả quản lý chuỗi cung ứng. Khi doanh nghiệp chú trọng đến tính bền vững, không chỉ giúp tối ưu hóa chi phí vận hành mà còn tăng cường uy tín thương hiệu, đáp ứng yêu cầu ngày càng cao của thị trường và các bên liên quan.

Yếu tố “Quản lý nguồn nhân lực” được đánh giá có mối quan hệ cùng chiều đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp (Beta = 0,216). Điều này cho thấy, doanh nghiệp nên quan tâm phát triển và quản lý hiệu quả nguồn nhân lực, bao gồm đào tạo chuyên môn, nâng cao kỹ năng và tạo động lực cho nhân viên, đóng vai trò quan trọng trong việc cải thiện hiệu suất chuỗi cung ứng từ đó nâng cao năng suất lao động và tăng khả năng thích ứng với những thay đổi của thị trường.

Yếu tố “Quan hệ đối tác chiến lược” có mối quan hệ cùng chiều có tác động đến kết quả quản lý chuỗi cung ứng của các doanh nghiệp với trị số Beta chuẩn hóa 0,205. Doanh nghiệp cần thiết lập và duy trì quan hệ hợp tác chặt chẽ với các đối tác trong chuỗi cung ứng như nhà cung cấp, nhà phân phối và khách hàng giúp tối ưu hóa quy trình vận hành, nâng cao hiệu quả quản lý và giảm thiểu rủi ro.

Yếu tố “Lãnh đạo” có mối quan hệ cùng chiều đến “Kết quả quản lý chuỗi cung ứng của các doanh nghiệp vừa và nhỏ tại TP. Hồ Chí Minh” với trị số Beta chuẩn hóa 0,190. Vai trò của nhà lãnh đạo trong việc định hướng chiến lược, ra quyết định và điều phối các hoạt động trong chuỗi cung ứng có ảnh hưởng đáng kể đến hiệu quả quản lý. Tuy nhiên, đây là yếu tố có mức độ tác động thấp nhất trong các nhân tố được nghiên cứu. Điều này có thể xuất phát từ tính chất đặc thù của chuỗi cung ứng. Bên cạnh đó, quy mô hạn chế của các doanh nghiệp vừa và nhỏ, sự phụ thuộc vào các yếu tố bên ngoài như thị trường, chính sách và công nghệ, cùng với mức độ phân quyền trong tổ chức cũng góp phần làm giảm ảnh hưởng trực tiếp của lãnh đạo đến hiệu quả quản lý chuỗi cung ứng.

Tài liệu tham khảo:

1. Afshan, N., Chatterjee, S., & Chhetri, P. (2018). Impact of information technology and relational aspect on supply chain collaboration leading to financial performance: A study in Indian context. Benchmarking: An International Journal, 25 (7), 2496 – 2511.

2. Akkermans, H. A., Bogerd, P., Yücesan, E., & Van Wassenhove, L. N. (2003). The impact of ERP on supply chain management: Exploratory findings from a European Delphi study. European Journal of Operational Research, 146, 284 – 301.

3. Akoi, S. M., & Yesiltas, M. (2020). The impact of human resource development (Hrd) practices on organizational performance: the mediating role of human capital. Revista de Cercetare Si Interventie Sociala, 70, 90.

4. Arzu Akyuz, G., & Erman Erkan, T. (2010). Supply chain performance measurement: a literature review. International journal of production research, 48(17), 5137 – 5155.

5. Beamon, B. M. (1999). Measuring supply chain performance. International journal of operations & production management, 19 (3), 275 – 292.

6. Boselie, P., Dietz, G., & Boon, C. (2005). Commonalities and contradictions in HRM and performance research. Human Resource Management Journal, 15, 67 – 94.

7. Colicchia, C., Creazza, A., Noe, C., & Strozzi, F. (2018). Information sharing in supply chains: A review of risks and opportunities using the systematic literature network analysis (SLNA). Supply Chain Management: An International Journal. https://doi.org/10.1108/scm-01-2018-0003.

8. Cooper, M. C., Lambert, D. M., & Pagh, J. D. (1997). Supply chain management: More than a new name for logistics. The International Journal of Logistics Management, 8 (1), 1 – 14.

9. Ding, H., Guo, B., & Liu, Z. (2011). Information sharing and profit allotment based on supply chain cooperation. International Journal of Production Economics, 133 (1), 70 – 79.

10. Fayhan, I. A., & Jallab, E. D. (2006). Leadership practices and their relationship to customer service: A study of private bank man-agers. Journal of Administration and Economics, 59, 1 – 32.

11. Guest, D.E. (1987). Human Resource Management and Industrial Relations. Journal of Management Studies, 24, 503 – 521.

12. Khan, A., & Siddiqui, D. A. (2018). Information sharing and strategic supplier partnership in supply chain management: A study on pharmaceutical companies of Pakistan. Asian Business Review, 8 (3), 117 – 124.

13. Lonngren, H. M., Rosenkranz, C., & Kolbe, H. (2010). Aggregated construction supply chains: Success factors in implementation of strategic partnerships. Supply Chain Management: An International Journal, 15 (5), 404 – 411.

* Mail tác giả liên hệ: ttm.hang83@hutech.edu.vn.