Environmental awareness and its impact on the adoption of green accounting in enterprises in Ho Chi Minh City

ThS. Nguyễn Thị Ánh Nguyệt

Trường Đại học Thủ Dầu Một

(Quanlynhanuoc.vn) – Trong bối cảnh phát triển bền vững và yêu cầu minh bạch thông tin môi trường ngày càng gia tăng, việc áp dụng kế toán xanh trong doanh nghiệp trở nên cần thiết. Bài viết phân tích tác động của năng lực kế toán viên đến việc áp dụng kế toán xanh; đồng thời, xem xét vai trò trung gian của nhận thức môi trường. Dữ liệu được thu thập từ 218 kế toán viên tại các doanh nghiệp và được phân tích bằng mô hình PLS-SEM thông qua phần mềm SmartPLS. Kết quả cho thấy, nhận thức môi trường ảnh hưởng tích cực đến việc áp dụng kế toán xanh và đóng vai trò trung gian trong mối quan hệ giữa năng lực kế toán viên và kế toán xanh. Bài viết góp phần làm rõ vai trò của nguồn nhân lực kế toán trong thúc đẩy thực hành kế toán xanh và cung cấp hàm ý quản trị nhằm nâng cao năng lực kế toán và nhận thức môi trường trong doanh nghiệp.

Từ khóa: Kế toán xanh; năng lực kế toán viên; nhận thức môi trường; phát triển bền vững.

Abstract: In the context of sustainable development and the increasing demand for transparency in environmental information, the adoption of green accounting in enterprises has become essential. This study analyzes the impact of accountants’ competence on the adoption of green accounting, while also examining the mediating role of environmental awareness. Data were collected from 218 accountants working in enterprises and analyzed using the PLS-SEM model through SmartPLS software. The results indicate that environmental awareness has a positive effect on the adoption of green accounting and serves as a mediating factor in the relationship between accountants’ competence and green accounting practices. The study contributes to clarifying the role of accounting human resources in promoting green accounting practices and provides managerial implications for enhancing both accountants’ competency and environmental awareness within enterprises.

Keywords: Green accounting; accountants’ competence; environmental awareness; sustainable development.

1. Đặt vấn đề

Trong bối cảnh biến đổi khí hậu và yêu cầu phát triển bền vững ngày càng gia tăng, các doanh nghiệp phải minh bạch hóa các hoạt động liên quan đến môi trường. Kế toán xanh (green accounting) là một công cụ thiết yếu giúp doanh nghiệp nhận diện, đo lường và công bố các chi phí môi trường, từ đó, hỗ trợ quản trị và tăng cường hiệu quả hoạt động bền vững (Abubakr et al., 2024)1, (Rahmawati & Sari, 2025)2. Nhiều nghiên cứu cho thấy, việc công bố thông tin môi trường và áp dụng kế toán môi trường giúp tăng cường hiệu quả doanh nghiệp và giảm rủi ro tài chính (Agyemang et al., 2023)3, (Soa & Hung, 2024)4.

Bên cạnh các yếu tố tổ chức, năng lực của kế toán viên được xem là yếu tố quan trọng ảnh hưởng đến việc triển khai kế toán xanh trong doanh nghiệp. Kế toán viên với kiến thức chuyên môn và khả năng xử lý thông tin có thể đóng vai trò quan trọng trong việc ghi nhận, đo lường và báo cáo các chi phí môi trường (Liem et al., 2024)5. Đồng thời, nhận thức môi trường của kế toán viên trong việc tích hợp các yếu tố môi trường vào hệ thống kế toán doanh nghiệp (Widuri & Setiawan, 2026)6.

Tuy nhiên, các nghiên cứu về vai trò của kế toán viên trong việc áp dụng kế toán xanh tại Việt Nam vẫn còn hạn chế. Bài viết góp phần cung cấp cơ sở khoa học cho việc tăng cường áp dụng kế toán xanh hiện nay.

2. Cơ sở lý thuyết

Kế toán xanh là hệ thống kế toán gồm việc ghi nhận, đo lường và báo cáo chi phí và lợi ích môi trường trong hoạt động doanh nghiệp. Việc kết hợp yếu tố môi trường vào kế toán giúp tăng hiệu quả quản lý chi phí, tăng minh bạch thông tin và hỗ trợ ra quyết định hướng tới phát triển bền vững (Abubakr et al., 2024)7, (Rahmawati & Sari, 2025)8.

Năng lực kế toán là sự kết hợp giữa kiến thức chuyên môn, kỹ năng nghề nghiệp và khả năng áp dụng các nguyên tắc kế toán trong thực tiễn. Trong bối cảnh phát triển bền vững, kế toán viên không chỉ xử lý thông tin tài chính mà còn quản lý thông tin liên quan đến môi trường và trách nhiệm xã hội, qua đó, hỗ trợ doanh nghiệp áp dụng hiệu quả kế toán xanh (Liem et al., 2024)9, (Widuri & Setiawan, 2026)10.

Nhận thức môi trường là mức độ hiểu biết và thái độ của cá nhân đối với các vấn đề môi trường và phát triển bền vững. Trong doanh nghiệp, nhận thức môi trường của kế toán viên tăng cường việc tích hợp yếu tố môi trường vào hệ thống quản lý, qua đó, nâng cao tính minh bạch thông tin môi trường (Xu et al., 2024)11, (Liem et al., 2024)12.

Vai trò của nhận thức môi trường trong việc áp dụng kế toán xanh: nhận thức môi trường là một yếu tố cần thiết trong việc áp dụng các thực hành kế toán xanh trong doanh nghiệp. Khi kế toán viên có nhận thức rõ ràng về tầm quan trọng của bảo vệ môi trường và phát triển bền vững, họ có động thái tích cực hơn trong việc ghi nhận, đo lường và công bố các thông tin liên quan đến chi phí và tác động môi trường của doanh nghiệp. Nhận thức môi trường không chỉ giúp kế toán viên hiểu rõ vai trò kế toán xanh trong quản trị doanh nghiệp mà còn giúp đưa các yếu tố môi trường vào hệ thống kế toán và quá trình quản lý.

Các lý thuyết nền tảng: lý thuyết các bên liên quan (Stakeholder Theory) cho rằng, doanh nghiệp cần đáp ứng kỳ vọng của các bên liên quan thông qua việc minh bạch thông tin và áp dụng kế toán xanh (Fan et al., 2025)13. Lý thuyết nguồn lực và năng lực (Resource-Based View) nhấn mạnh vai trò của năng lực nội bộ, đặc biệt là năng lực của kế toán viên trong việc quản lý và ghi nhận các chi phí môi trường hiệu quả (Widuri & Setiawan, 2026)14.

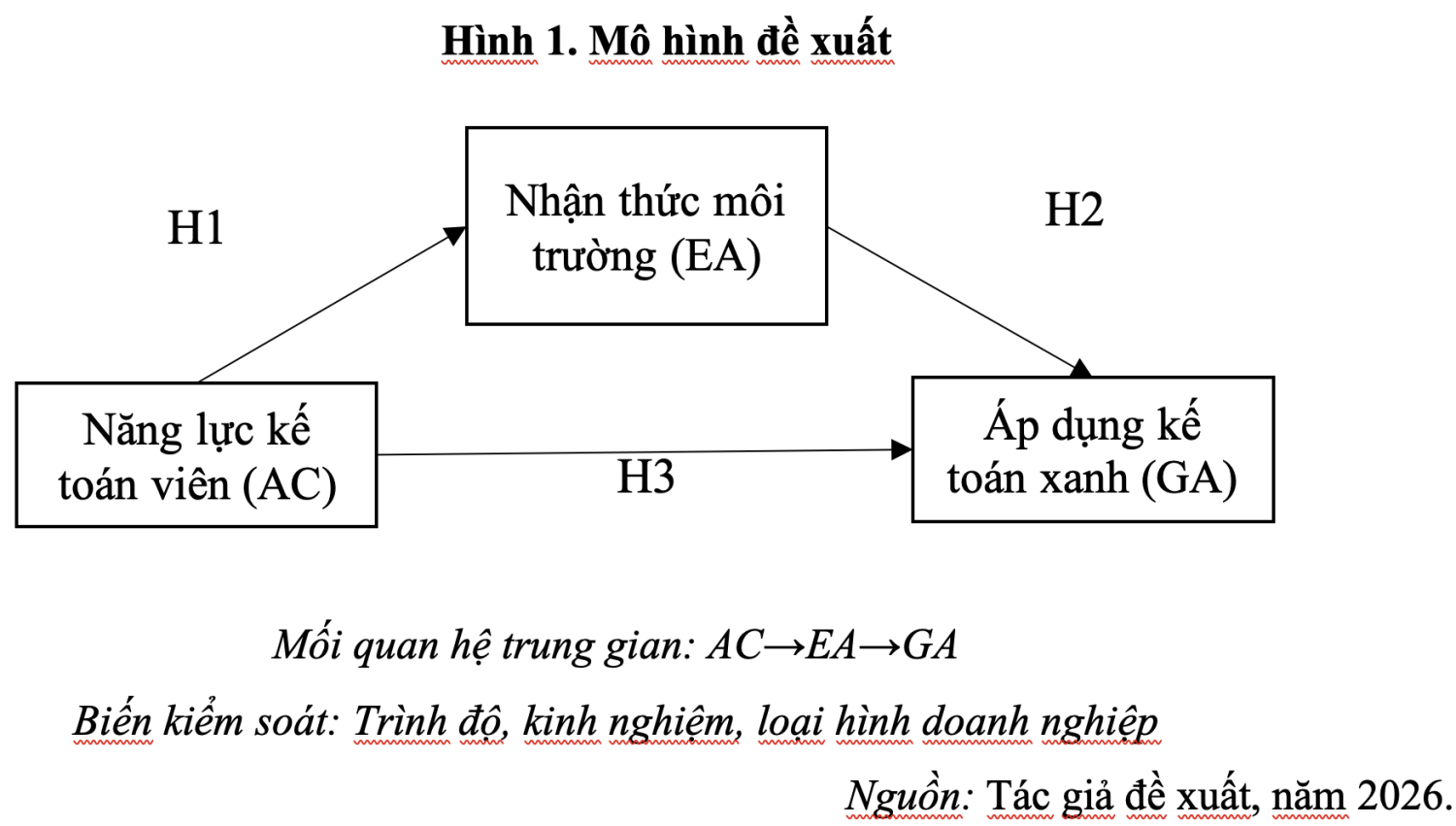

3. Giả thuyết nghiên cứu

Năng lực kế toán viên phản ánh kiến thức chuyên môn và khả năng xử lý thông tin kế toán trong doanh nghiệp. Khi kế toán viên có năng lực cao, họ có khả năng nhận diện và đánh giá tốt hơn các vấn đề môi trường, từ đó, nâng cao nhận thức về quản lý môi trường trong doanh nghiệp (Abubakr et al., 2024)15, (Widuri & Setiawan, 2026)16.

H1: Năng lực kế toán viên có tác động tích cực đến nhận thức môi trường.

Nhận thức môi trường được xem là yếu tố quan trọng thúc đẩy các yếu tố môi trường vào hệ thống kế toán doanh nghiệp. Khi kế toán viên có nhận thức tích cực về bảo vệ môi trường, họ có thái độ tích cực trong việc thúc đẩy việc áp dụng các thực hành kế toán xanh (Liem et al., 2024)17, (Xu et al., 2024)18.

H2: Nhận thức môi trường có tác động tích cực đến việc áp dụng kế toán xanh.

Năng lực kế toán viên có ảnh hưởng trực tiếp đến việc áp dụng kế toán xanh thông qua việc triển khai các phương pháp kế toán liên quan đến môi trường (Agyemang et al., 2023)19, (Rahmawati & Sari, 2025)20.

H3: Năng lực kế toán viên có tác động tích cực đến việc áp dụng kế toán xanh.

Bên cạnh đó, nhận thức môi trường đóng vai trò trung gian trong mối quan hệ giữa năng lực kế toán viên và việc áp dụng kế toán xanh.

H4: Nhận thức môi trường đóng vai trò trung gian giữa năng lực kế toán viên và việc áp dụng kế toán xanh.

3.1. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng để phân tích mối quan hệ giữa năng lực kế toán viên, nhận thức môi trường và việc áp dụng kế toán xanh trong doanh nghiệp. Dữ liệu được khảo sát bằng bảng câu hỏi đối với các kế toán viên từ tháng 10/2025 – 01/2026, với 218 bảng trả lời hợp lệ được sử dụng cho phân tích. Thang đo được kế thừa và điều chỉnh từ các nghiên cứu trước, gồm ba biến chính: năng lực kế toán viên (AC), nhận thức môi trường (EA) và áp dụng kế toán xanh (GA), đo lường bằng thang Likert 5 điểm. Dữ liệu được phân tích bằng mô hình PLS-SEM với phần mềm SmartPLS, bao gồm: kiểm định độ tin cậy, giá trị hội tụ, giá trị phân biệt và mô hình cấu trúc thông qua hệ số đường dẫn và bootstrap.

3.2. Thang đo

Bảng 1. Bảng thang đo

| STT | Biến | Nguồn | |

| 1 | Năng lực kế toán viên (AC) | ||

| 1.1 | AC1 | Tôi có kiến thức chuyên môn đầy đủ về kế toán và báo cáo tài chính | |

| 1.2 | AC2 | Tôi có khả năng xác định và ghi nhận chi phí môi trường trong doanh nghiệp | Abubakr et al. (2024); |

| 1.3 | AC3 | Tôi có kinh nghiệm xác định và ghi nhận chi phí môi trường trong doanh nghiệp | Widuri & Setiawan (2026) |

| 1.4 | AC4 | Tôi có kỹ năng phân tích thông tin kế toán phục vụ quản lý môi trường | |

| 1.5 | AC5 | Tôi có khả năng ứng dụng công nghệ và hệ thống thông tin kế toán trong quản lý môi trường | |

| 1.6 | AC6 | Tôi thường xuyên cập nhật kiến thức mới liên quan đến kế toán xanh và phát triển bền vững | |

| 2 | Nhận thức môi trường (EA) | ||

| 2.1 | EA1 | Tôi nhận thức được tầm quan trọng của bảo vệ môi trường trong hoạt động doanh nghiệp | Davis (1989); |

| 2.2 | EA2 | Tôi cho rằng doanh nghiệp cần có trách nhiệm đối với các vấn đề môi trường | Bellon et al. (2022); |

| 2.3 | EA3 | Tôi tin rằng việc áp dụng kế toán xanh giúp giảm tác động tiêu cực đến môi trường | Hesami et al. (2024); |

| 2.4 | EA4 | Tôi nhận thức rằng thông tin môi trường cần được tích hợp trong hệ thống kế toán | Chen et al. (2025) |

| 2.5 | EA5 | Tôi quan tâm đến việc tăng cường hiệu quả môi trường trong doanh nghiệp | |

| 3 | Áp dụng kế toán xanh (GA) | ||

| 3.1 | GA1 | Doanh nghiệp ghi nhận các chi phí liên quan đến bảo vệ môi trường | |

| 3.2 | GA2 | Doanh nghiệp đo lường và theo dõi các chi phí môi trường trong hoạt động sản xuất – kinh doanh | Alm (2012); Lê & Vũ (2024); |

| 3.3 | GA3 | Doanh nghiệp tích hợp yếu tố môi trường vào hệ thống kế toán hiện tại | Government of Vietnam (2020); |

| 3.4 | GA4 | Doanh nghiệp công bố thông tin môi trường trong báo cáo tài chính hoặc báo cáo bền vững | Chen et al. (2025) |

| 3.5 | GA5 | Thông tin kế toán môi trường được sử dụng trong quá trình ra quyết định quản lý | |

| 3.6 | GA6 | Doanh nghiệp khuyến khích áp dụng các thực hành kế toán xanh nhằm hướng tới phát triển bền vững | |

4. Kết quả

4.1. Thống kê mẫu

Bảng 2. Kết quả (n=218)

| Biến | Loại | Mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 92 | 42,20 |

| Nữ | 126 | 57,80 | |

| Độ tuổi | Dưới 25 | 38 | 17,43 |

| 25 – 35 | 96 | 44,04 | |

| 36 – 45 | 54 | 24,77 | |

| Trên 45 | 30 | 13,76 | |

| Trình độ học vấn | Cao đẳng | 36 | 16,51 |

| Đại học | 142 | 65,14 | |

| Sau đại học | 40 | 18,35 | |

| Kinh nghiệm làm việc | Dưới 3 năm | 48 | 22,02 |

| 3 – 5 năm | 64 | 29,36 | |

| 5 -10 năm | 62 | 28,44 | |

| Trên 10 năm | 44 | 20,18 | |

| Loại hình doanh nghiệp | Doanh nghiệp nhà nước | 36 | 16,51 |

| Doanh nghiệp tư nhân | 114 | 52,29 | |

| Doanh nghiệp đầu tư trực tiếp nước ngoài | 68 | 31,19 |

Bảng 2 dữ liệu mẫu khảo sát gồm 218 kế toán viên, trong đó, nữ chiếm 57,8%, nam chiếm 42,2%. Nhóm tuổi 25 – 35 chiếm tỷ lệ cao nhất (44,04%), tiếp theo là nhóm 36 – 45 (24,77%) cho thấy, phần lớn người tham gia là lao động trẻ và có kinh nghiệm. Về trình độ học vấn, đa số có trình độ đại học (65,14%). Nhóm có 3 – 5 năm kinh nghiệm chiếm 29,36%. Ngoài ra, phần lớn người trả lời làm việc tại doanh nghiệp tư nhân (52,29%), phản ánh cơ cấu doanh nghiệp hiện nay.

4.2. Mô hình đo lường

Bảng 3. Độ tin cậy

| Thang đo | α | rho_A | CR | AVE |

| AC | 0.924 | 0.925 | 0.941 | 0.726 |

| EA | 0.906 | 0.907 | 0.930 | 0.727 |

| GA | 0.934 | 0.934 | 0.948 | 0.752 |

Bảng 3 cho thấy, hệ số Cronbach’s Alpha của các biến AC, EA và GA lần lượt là 0,924; 0,906 và 0,934, đều lớn hơn 0,7. Chỉ số Composite Reliability (CR) dao động từ 0,930 – 0,948 cho thấy, sự nhất quán nội tại tốt. Đồng thời, AVE của các biến nằm trong khoảng 0,726 – 0,752, lớn hơn 0,5. Như vậy, các thang đo đáng tin cậy và phù hợp để tiếp tục phân tích mô hình cấu trúc.

Bảng 4. Hệ số tải ngoài

| Biến | Mean | SD | Outer Loadings |

| AC1 | 2.615 | 1.211 | 0.842 |

| AC2 | 2.638 | 1.238 | 0.865 |

| AC3 | 2.656 | 1.247 | 0.857 |

| AC4 | 2.573 | 1.360 | 0.849 |

| AC5 | 2.752 | 1.291 | 0.835 |

| AC6 | 2.596 | 1.275 | 0.864 |

| EA1 | 2.642 | 1.278 | 0.845 |

| EA2 | 2.509 | 1.282 | 0.875 |

| EA3 | 2.615 | 1.302 | 0.848 |

| EA4 | 2.647 | 1.313 | 0.843 |

| EA5 | 2.665 | 1.300 | 0.851 |

| GA1 | 2.798 | 1.356 | 0.879 |

| GA2 | 2.796 | 1.333 | 0.880 |

| GA3 | 2.743 | 1.417 | 0.888 |

| GA4 | 2.807 | 1.344 | 0.865 |

| GA5 | 2.867 | 1.284 | 0.848 |

| GA6 | 2.821 | 1.292 | 0.841 |

Bảng 4 cho thấy, các biến quan sát của ba thang đo năng lực kế toán viên (AC), nhận thức môi trường (EA) và áp dụng kế toán xanh (GA) đều có hệ số tải ngoài lớn hơn 0,7, dao động từ 0,835 – 0,888. Cụ thể, AC từ 0,835 – 0,865, EA từ 0,843 – 0,875 và GA từ 0,841 – 0,888. Theo tiêu chuẩn PLS-SEM, các giá trị đều đạt yêu cầu về giá trị hội tụ, phản ánh tốt các khái niệm nghiên cứu và không cần loại bỏ biến nào trước khi tiếp tục phân tích mô hình cấu trúc.

Bảng 5. Ma trận tương quan

| Fornell–Larcker | HTMT | Inner VIF Values | |||||||

| AC | EA | GA | AC | EA | GA | AC | EA | GA | |

| AC | 0.852 | 1.000 | 1.587 | ||||||

| EA | 0.608 | 0.852 | 0.663 | 1.587 | |||||

| GA | 0.733 | 0.737 | 0.867 | 0.788 | 0.800 | ||||

Bảng 5 cho thấy, căn bậc hai AVE của các biến (AC = 0,852; EA = 0,852; GA = 0,867) đều lớn hơn hệ số tương quan, bảo đảm giá trị phân biệt. Đồng thời, HTMT < 0,90 và VIF < 5 (AC = 1,000; EA = 1,587) cho thấy, các biên bảo đảm giá trị phân biệt và không có hiện tượng đa cộng tuyến phù hợp để tiếp tục phân tích mô hình cấu trúc.

4.3. Mô hình cấu trúc

Bảng 6. Hệ số tác động

| O | M | STDEV | t Statistics | P Values | |

| AC→EA | 0.608 | 0.606 | 0.052 | 11.720 | 0.000 |

| AC→GA | 0.452 | 0.454 | 0.067 | 6.716 | 0.000 |

| EA→GA | 0.462 | 0.462 | 0.067 | 6.908 | 0.000 |

Bảng 6 trình bày kết quả kiểm định các giả thuyết trong mô hình cấu trúc. Kết quả cho thấy, năng lực kế toán viên (AC) có tác động tích cực đến nhận thức môi trường (EA) (β = 0,608; t = 11,720; p < 0,001) và áp dụng kế toán xanh (GA) (β = 0,452; t = 6,716; p < 0,001). Đồng thời, nhận thức môi trường có ảnh hưởng tích cực đến áp dụng kế toán xanh (β = 0,462; t = 6,908; p < 0,001). Do đó, các giả thuyết H1, H2 và H3 đều được chấp nhận.

Bảng 7. Mức độ phù hợp

| Saturated Model | Estimated Model | |

| SRMR | 0.040 | 0.040 |

| d_ULS | 0.245 | 0.245 |

| d_G | 0.158 | 0.158 |

| Chi-Square | 197.557 | 197.557 |

| NFI | 0.934 | 0.934 |

Bảng 7 trình bày các chỉ số độ phù hợp của mô hình. Kết quả cho thấy, SRMR = 0,040 < 0,08, chứng tỏ mô hình phù hợp với dữ liệu khảo sát. Các chỉ số d_ULS = 0,245 và d_G = 0,158 ở mức thấp cho thấy, sự khác biệt giữa ma trận quan sát và mô hình ước lượng không đáng kể. Đồng thời, NFI = 0,934 > 0,90 cho thấy, mô hình đạt mức phù hợp tốt và có thể sử dụng để phân tích các mối quan hệ giữa các biến.

4.4. Mô hình trung gian

Bảng 8. Tác động tổng hợp

| O | M | STDEV | t Statistics | P Values | |

| AC→EA | 0.608 | 0.606 | 0.052 | 11.720 | 0.000 |

| AC→GA | 0.733 | 0.734 | 0.038 | 19.298 | 0.000 |

| EA→GA | 0.462 | 0.462 | 0.067 | 6.908 | 0.000 |

| AC→EA→GA | 0.281 | 0.280 | 0.046 | 6.075 | 0.000 |

Bảng 8 trình bày tác động tổng hợp và vai trò trung gian của nhận thức môi trường. Kết quả chứng minh năng lực kế toán viên (AC) tác động tích cực đến nhận thức môi trường (EA) (β = 0,608; p < 0,001) và EA tác động tích cực đến áp dụng kế toán xanh (GA) (β = 0,462; p < 0,001). Đồng thời, AC có tác động tổng hợp mạnh đến GA (β = 0,733; p < 0,001). Đáng chú ý, tác động gián tiếp AC → EA → GA có ý nghĩa thống kê (β = 0,281; p < 0,001) cho thấy, EA đóng vai trò trung gian.

5. Kết luận và kiến nghị

Bài viết phân tích tác động của năng lực kế toán viên (AC) đến việc áp dụng kế toán xanh (GA) trong doanh nghiệp, chứng minh vai trò trung gian của nhận thức môi trường (EA). Qua kết quả khảo sát 218 kế toán viên cho thấy, năng lực kế toán viên có tác động tích cực đến nhận thức môi trường, do đó, giả thuyết H1 được chấp nhận, cho thấy khi kế toán viên có kiến thức và kỹ năng chuyên môn tốt, họ nhận thức rõ hơn về tầm quan trọng của các vấn đề môi trường trong hoạt động doanh nghiệp.

Bên cạnh đó, nhận thức môi trường có ảnh hưởng tốt đến việc áp dụng kế toán xanh, vì vậy, chấp nhận giả thuyết H2 cho thấy, nhận thức về bảo vệ môi trường thúc đẩy việc đưa các yếu tố môi trường vào hệ thống kế toán doanh nghiệp. Ngoài ra, năng lực kế toán viên có tác động trực tiếp đến việc áp dụng kế toán xanh nên giả thuyết H3 được chấp nhận.

Đặc biệt, kết quả kiểm định cho thấy, nhận thức môi trường đóng vai trò trung gian giữa năng lực kế toán viên và việc áp dụng kế toán xanh, qua đó, giả thuyết H4 được xác nhận. Kết quả này phù hợp với lý thuyết nguồn lực và năng lực (Resource-Based View) và lý thuyết các bên liên quan (Stakeholder Theory), nhấn mạnh vai trò của năng lực nhân sự và nhận thức môi trường trong thúc đẩy kế toán xanh và minh bạch thông tin trong doanh nghiệp.

Kết quả nghiên cứu cũng cho thấy, năng lực kế toán viên và nhận thức môi trường rất quan trọng trong việc tăng cường áp dụng kế toán xanh trong doanh nghiệp, một số khuyến nghị được đề xuất.

(1) Doanh nghiệp cần nâng cao năng lực chuyên môn của kế toán viên, đặc biệt là kiến thức về kế toán môi trường, quản trị chi phí môi trường và báo cáo bền vững, thông qua các chương trình đào tạo, tập huấn và cập nhật kiến thức về kế toán xanh và phát triển bền vững.

(2) Tăng cường nâng cao nhận thức môi trường cho đội ngũ kế toán và nhân viên qua các chương trình đào tạo nội bộ hoặc hội thảo về bảo vệ môi trường. Việc nâng cao nhận thức sẽ giúp tăng cường việc tích hợp các yếu tố môi trường vào hệ thống kế toán và hoạt động quản lý doanh nghiệp. Ngoài ra, cơ quan nhà nước cần hoàn thiện khung pháp lý và hướng dẫn về kế toán môi trường; đồng thời, khuyến khích doanh nghiệp công bố thông tin môi trường và phát triển bền vững. Việc xây dựng các tiêu chuẩn và hướng dẫn cụ thể về kế toán xanh sẽ tạo điều kiện thuận lợi cho doanh nghiệp trong quá trình triển khai các thực hành kế toán liên quan đến môi trường.

Chú thích:

1, 7, 15. Abubakr, A. A. M., Ahmed, M., & Al-Sayed, M. (2024). Challenges of disclosing environmental accounting performance and its impact on sustainable development. Sustainability, 16 (24), 11243. https://doi.org/10.3390/su162411243

2, 8, 20. Rahmawati, T., & Sari, D. P. (2025). Green accounting disclosure and sustainability reporting quality in manufacturing firms. Environmental and Sustainability Accounting Journal, 9 (1), 45 – 58. https://doi.org/10.55927/eja.v9i1.2957

3, 19. Agyemang, A., Kong, Y., & Musah, A. (2023). Assessing the impact of environmental accounting disclosure on corporate performance in China. Environmental Engineering and Management Journal, 22 (2), 389-397. https://doi.org/10.30638/eemj.2023.030

4. Soa, N. L., & Hung, P. T. (2024). Environmental accounting information disclosure and financial risk: Evidence from Vietnam’s stock market. Journal of Risk and Financial Management, 17 (2), 62. https://doi.org/10.3390/jrfm17020062

5, 9, 12, 17. Liem, V. T., Nguyen, T. H., & Pham, H. M. (2024). The impact of managers’ environmental attitudes on environmental management accounting and green competitive advantage. Heliyon, 10, e28914. https://doi.org/10.1016/j.heliyon.2024.e28914

6, 10, 14, 16. Widuri, R., & Setiawan, A. (2026). Green accounting, corporate social responsibility, and environmental auditing oversight. Journal of Accounting and Organizational Change. https://doi.org/10.1108/JAOC-2026-0012

11, 18. Xu, H., Li, Y., & Zhang, Z. (2024). Environmental information disclosure and green transformation: Evidence from Chinese manufacturing firms. Heliyon, 10, e34337. https://doi.org/10.1016/j.heliyon.2024.e34337

13. Fan, Y., Liu, J., & Wang, K. (2025). Environmental accounting information disclosure and corporate performance: Evidence from emerging markets. International Journal of Low-Carbon Technologies. https://doi.org/10.1093/ijlct/ctaf084