Green economy and sustainable development in Vietnam in the context of digital transformation

TS. Nguyễn Thị Thu Hà

Học viện Khoa học xã hội

ThS. Nguyễn Quỳnh Diệp

Công ty TNHH Công nghệ Xavie

Nguyễn Thanh Hải

Ngân hàng TMCP Ngoại thương Việt Nam

(Quanlynhanuoc.vn) – Bài viết phân tích mối quan hệ giữa kinh tế xanh, phát triển bền vững và chuyển đổi số ở Việt Nam từ góc nhìn kinh tế – tài chính. Việt Nam đã đạt được nền tảng tăng trưởng tích cực, với GDP năm 2024 tăng 7,09% và năm 2025 ước tăng 8,02%; tỷ trọng giá trị tăng thêm của kinh tế số trong GDP tăng từ 12,87% (năm 2021) lên 14,02% (năm 2025); tín dụng xanh năm 2025 đạt gần 780 nghìn tỷ đồng, chiếm khoảng 4,2% tổng dư nợ. Tuy nhiên, tiến trình chuyển đổi xanh vẫn đối mặt với ba điểm nghẽn lớn: khoảng cách vốn xanh, năng lực hấp thụ công nghệ của doanh nghiệp và thiếu đồng bộ trong dữ liệu – tiêu chuẩn – thị trường carbon. Bài viết đề xuất hàm ý chính sách, gồm: hoàn thiện phân loại xanh quốc gia, phát triển tài chính xanh, tích hợp dữ liệu số vào giám sát phát thải, thúc đẩy chuyển đổi số trong doanh nghiệp nhỏ và vừa; đồng thời, thiết kế cơ chế phối hợp giữa Nhà nước, thị trường tài chính và khu vực doanh nghiệp.

Từ khóa: Kinh tế xanh; phát triển bền vững; chuyển đổi số; tài chính xanh; tăng trưởng xanh; Việt Nam.

Abstract: This article analyzes the relationship between the green economy, sustainable development, and digital transformation in Vietnam from an economic and financial perspective. Vietnam has achieved a positive growth foundation, with GDP increasing by 7.09% in 2024 and an estimated 8.02% in 2025. The share of the digital economy’s value added in GDP rose from 12.87% in 2021 to 14.02% in 2025, while green credit reached nearly VND 780 trillion in 2025, accounting for approximately 4.2% of total outstanding credit. However, the green transition process continues to face three major bottlenecks: the green capital gap, limited technological absorption capacity among enterprises, and a lack of coherence in data, standards, and carbon market. The article proposes several policy implications, including the improvement of the national green taxonomy, the development of green finance, the integration of digital data into emissions monitoring systems, the promotion of digital transformation among small and medium-sized enterprises, and the design of coordination mechanisms among the State, financial markets, and the business sector.

Keywords: Green economy; sustainable development; digital transformation; green finance; green growth; Vietnam.

1. Đặt vấn đề

Trong thập niên gần đây, kinh tế xanh đã chuyển từ một định hướng môi trường thành một cấu phần trọng yếu của chiến lược phát triển quốc gia. Đối với Việt Nam, yêu cầu xanh hóa mô hình tăng trưởng không chỉ xuất phát từ áp lực biến đổi khí hậu, suy giảm tài nguyên và ô nhiễm môi trường, mà còn đến từ sự thay đổi sâu sắc của thương mại quốc tế, tiêu chuẩn ESG (môi trường – xã hội và quản trị), cơ chế điều chỉnh carbon biên giới và yêu cầu minh bạch chuỗi cung ứng. Khi nền kinh tế tham gia sâu vào mạng lưới sản xuất toàn cầu, năng lực đáp ứng các tiêu chuẩn xanh trở thành điều kiện cạnh tranh mới, đặc biệt với các ngành xuất khẩu, như: dệt may, da giày, điện tử, vật liệu xây dựng, nông nghiệp và logistics.

Bối cảnh chuyển đổi số làm thay đổi căn bản phương thức tổ chức sản xuất, tiêu dùng và quản trị phát triển. Công nghệ số, dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), Internet vạn vật (IoT), điện toán đám mây (Cloud Computing) và nền tảng số có thể làm giảm chi phí giao dịch, nâng cao hiệu quả sử dụng năng lượng, hỗ trợ truy xuất nguồn gốc, đo lường phát thải và mở rộng thị trường cho sản phẩm xanh. Tuy nhiên, chuyển đổi số không tự động tạo ra phát triển bền vững. Nếu thiếu định hướng xanh, kinh tế số có thể làm gia tăng tiêu thụ điện năng, phát sinh rác thải điện tử và mở rộng khoảng cách số giữa các nhóm doanh nghiệp, địa phương và tầng lớp dân cư.

Vấn đề nghiên cứu đặt ra là: trong điều kiện Việt Nam vừa cần duy trì tốc độ tăng trưởng cao, vừa thực hiện cam kết giảm phát thải và nâng cao chất lượng phát triển, chuyển đổi số có thể đóng vai trò như thế nào đối với kinh tế xanh và phát triển bền vững? Bài viết này đánh giá thực trạng chuyển đổi xanh, chuyển đổi số ở Việt Nam qua một số dữ liệu kinh tế – tài chính, từ đó, đưa ra hàm ý chính sách nhằm thúc đẩy kinh tế xanh trong bối cảnh chuyển đổi số.

2. Cơ sở lý thuyết và khung phân tích

2.1. Kinh tế xanh và phát triển bền vững

Kinh tế xanh thường được hiểu là mô hình kinh tế hướng tới nâng cao phúc lợi con người và công bằng xã hội; đồng thời, giảm đáng kể rủi ro môi trường và khan hiếm sinh thái. So với cách tiếp cận tăng trưởng truyền thống, kinh tế xanh không coi tài nguyên thiên nhiên là đầu vào miễn phí, mà xem vốn tự nhiên, vốn xã hội và vốn thể chế là những điều kiện sản xuất có giới hạn. Do đó, tăng trưởng kinh tế cần được đánh giá không chỉ bằng tốc độ GDP, mà còn bằng hiệu quả sử dụng tài nguyên, cường độ phát thải, khả năng phục hồi hệ sinh thái và mức độ bao trùm xã hội.

Phát triển bền vững là mục tiêu rộng hơn của kinh tế xanh, bao gồm ba trụ cột: kinh tế, xã hội và môi trường. Trong quan hệ này, kinh tế xanh là phương thức tổ chức lại quá trình sản xuất – tiêu dùng để đạt phát triển bền vững. Ở cấp vĩ mô, kinh tế xanh gắn với tái cơ cấu ngành, chuyển dịch năng lượng, đô thị bền vững, nông nghiệp sinh thái và tài chính xanh. Ở cấp doanh nghiệp, kinh tế xanh thể hiện qua đổi mới công nghệ sạch, quản trị ESG, tiết kiệm năng lượng, tuần hoàn vật liệu và minh bạch phát thải trong chuỗi cung ứng.

2.2. Chuyển đổi số như một động lực của kinh tế xanh

Chuyển đổi số tác động đến kinh tế xanh thông qua các cơ chế:

(1) Công nghệ số giúp đo lường và giám sát các dòng vật chất, năng lượng, nước và phát thải theo thời gian thực, qua đó giảm bất đối xứng thông tin trong quản lý môi trường.

(2) Dữ liệu và nền tảng số giúp tối ưu hóa quy trình sản xuất, logistics và tiêu dùng, góp phần giảm lãng phí tài nguyên.

(3) Công nghệ số tạo điều kiện phát triển tài chính xanh, đặc biệt trong đánh giá rủi ro khí hậu, truy xuất dự án xanh và giám sát sử dụng vốn sau phát hành.

(4) Chuyển đổi số mở rộng khả năng tham gia của người dân và doanh nghiệp nhỏ vào các mô hình kinh tế tuần hoàn, thương mại điện tử xanh và dịch vụ công môi trường.

Tuy nhiên, cần phân biệt giữa “số hóa tăng trưởng” và “số hóa xanh”. Số hóa tăng trưởng nhấn mạnh việc sử dụng công nghệ để mở rộng quy mô hoạt động kinh tế, còn số hóa xanh yêu cầu công nghệ phải giúp giảm cường độ tài nguyên và phát thải trên một đơn vị giá trị gia tăng. Nói cách khác, hiệu quả của chuyển đổi số đối với phát triển bền vững phụ thuộc vào cách thiết kế thể chế, tiêu chuẩn dữ liệu, động lực tài chính và năng lực thực thi của doanh nghiệp.

2.3. Khung chính sách của Việt Nam

Thủ tướng Chính phủ đã ban hành khung chính sách tương đối đầy đủ theo ba lớp: chiến lược tăng trưởng xanh, chiến lược kinh tế số và thể chế kinh tế tuần hoàn, như: Quyết định số 1658/QĐ-TTg ngày 01/10/2021 phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 – 2030, tầm nhìn 2050, đặt mục tiêu giảm cường độ phát thải khí nhà kính trên GDP ít nhất 15% vào năm 2030 và ít nhất 30% vào năm 2050 so với năm 2014; đồng thời, nhấn mạnh xanh hóa các ngành kinh tế, lối sống xanh và tiêu dùng bền vững; Quyết định số 411/QĐ-TTg ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030, đặt mục tiêu tỷ trọng kinh tế số đạt 20% GDP vào năm 2025 và 30% GDP vào năm 2030; Quyết định số 687/QĐ-TTg ngày 07/6/2022 phê duyệt Đề án phát triển kinh tế tuần hoàn ở Việt Nam, tạo nền tảng cho việc chuyển từ mô hình “khai thác – sản xuất – tiêu dùng – thải bỏ” sang mô hình sử dụng hiệu quả tài nguyên và kéo dài vòng đời vật liệu.

3. Thực trạng kinh tế xanh và phát triển bền vững ở Việt Nam trong bối cảnh chuyển đổi số

3.1. Nền tảng tăng trưởng kinh tế và yêu cầu chuyển đổi chất lượng tăng trưởng

Việt Nam duy trì đà tăng trưởng tương đối cao trong bối cảnh kinh tế thế giới còn nhiều bất định. Theo Tổng cục Thống kê (nay là Cục Thống kê), GDP năm 2024 tăng 7,09%; quy mô GDP theo giá hiện hành đạt khoảng 11.511,9 nghìn tỷ đồng, tương đương 476,3 tỷ USD1. Năm 2025, GDP ước tăng 8,02%, GDP bình quân đầu người đạt khoảng 5.026 USD2. Các kết quả này cho thấy, nền kinh tế có khả năng phục hồi và mở rộng quy mô, tạo dư địa tài khóa – tài chính cho đầu tư phát triển.

Tuy nhiên, tăng trưởng cao chưa đồng nghĩa với phát triển bền vững nếu cấu trúc tăng trưởng vẫn phụ thuộc nhiều vào mở rộng vốn, lao động giá rẻ, tài nguyên và năng lượng hóa thạch. Trong bối cảnh cam kết Net Zero vào năm 2050, nhiệm vụ cốt lõi của Việt Nam không phải chỉ là tăng GDP mà là giảm cường độ phát thải và cường độ tài nguyên trên một đơn vị GDP. Điều này đòi hỏi dịch chuyển từ tăng trưởng theo chiều rộng sang tăng trưởng dựa trên năng suất, đổi mới sáng tạo, công nghệ số và tài chính xanh.

3.2. Kinh tế số tăng trưởng nhưng còn khoảng cách so với mục tiêu chiến lược

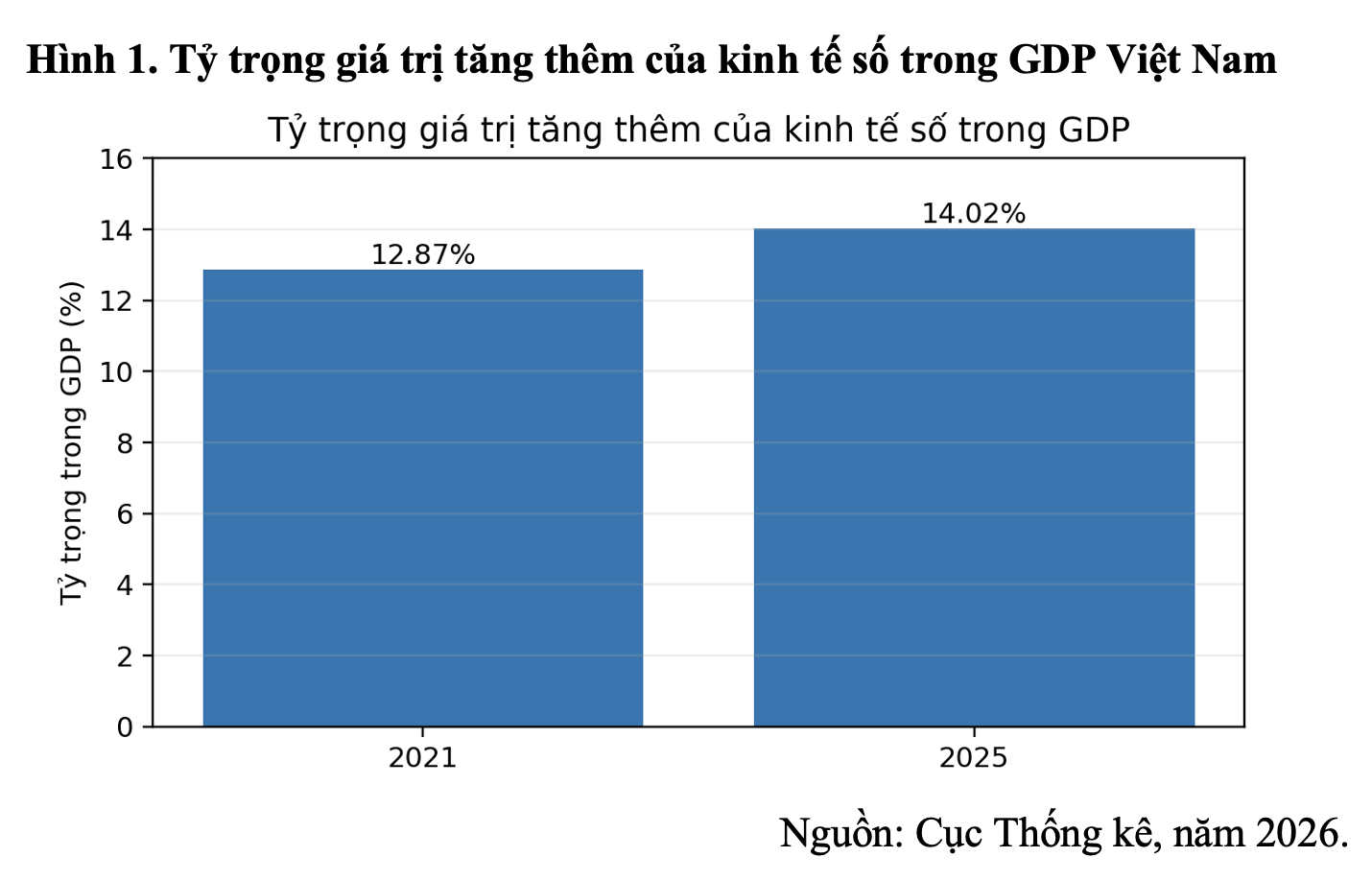

Một tín hiệu tích cực là tỷ trọng giá trị tăng thêm của kinh tế số trong GDP tăng liên tục trong giai đoạn 2021 – 2025; chỉ tiêu này tăng từ 12,87% GDP năm 2021 lên 14,02% GDP năm 2025; bình quân giai đoạn 2021 – 2025 đạt khoảng 13,2%, trong đó các ngành kinh tế số lõi chiếm 8,13% và nhóm số hóa các ngành khác chiếm 5,05%3. Dù tăng trưởng theo chiều hướng tích cực, mức 14,02% năm 2025 vẫn thấp hơn mục tiêu 20% GDP nêu trong Chiến lược quốc gia phát triển kinh tế số và xã hội số4.

Khoảng cách này có ý nghĩa quan trọng đối với kinh tế xanh. Khi kinh tế số chưa thẩm thấu sâu vào các ngành truyền thống, năng lực đo lường – báo cáo – thẩm định phát thải còn hạn chế. Trong các ngành có cường độ phát thải cao, như: điện, xi măng, thép, vận tải và nông nghiệp, chuyển đổi số mới chỉ phát huy đầy đủ tác dụng khi được tích hợp vào quản trị năng lượng, quản trị chuỗi cung ứng, kiểm kê carbon và truy xuất vòng đời sản phẩm. Nếu chỉ phát triển nền tảng giao dịch hoặc dịch vụ số mà không tái thiết quy trình sản xuất, tác động của kinh tế số đến xanh hóa nền kinh tế sẽ không đáng kể.

3.3. Tài chính xanh phát triển nhanh nhưng quy mô còn nhỏ

Tài chính xanh là điều kiện then chốt để chuyển hóa mục tiêu xanh thành dự án đầu tư cụ thể. Theo số liệu từ Bộ Nông nghiệp và Môi trường, dư nợ tín dụng xanh năm 2025 đạt gần 780 nghìn tỷ đồng, tăng gần 15% so với năm trước và chiếm khoảng 4,2% tổng dư nợ của nền kinh tế; dòng vốn tập trung vào năng lượng tái tạo, nông nghiệp, giao thông vận tải và xử lý chất thải5. Con số này phản ánh xu hướng tích cực, nhưng tỷ trọng 4,2% cho thấy, tài chính xanh vẫn là phân khúc nhỏ trong hệ thống tín dụng.

Đối với thị trường vốn, Bộ Tài chính ghi nhận giai đoạn 2019 – 2023, Việt Nam phát hành khoảng 1,16 tỷ USD trái phiếu xanh. Đến tháng 6/2024, đạt khoảng 1,4 tỷ USD6. Quy mô này còn khiêm tốn so với nhu cầu vốn cho thích ứng và giảm phát thải. Báo cáo khí hậu và phát triển của Ngân hàng Thế giới (WB) ước tính nhu cầu tài chính cho thích ứng của Việt Nam giai đoạn 2022 – 2040 khoảng 254 tỷ USD và nhu cầu tài chính cho lộ trình khử carbon khoảng 114 tỷ USD; riêng huy động tài chính tư nhân cho các dự án khí hậu cần đạt khoảng 3,4% GDP mỗi năm7.

Khoảng cách giữa quy mô tài chính xanh hiện hữu và nhu cầu đầu tư khí hậu cho thấy thị trường tài chính Việt Nam cần bước chuyển từ tài trợ dự án xanh đơn lẻ sang hệ sinh thái tài chính xanh hoàn chỉnh, bao gồm: phân loại xanh quốc gia, tiêu chuẩn công bố thông tin, đánh giá rủi ro khí hậu, bảo lãnh tín dụng xanh, trái phiếu xanh, trái phiếu chuyển đổi, quỹ đầu tư khí hậu và cơ chế định giá carbon.

Bảng 1. Một số chỉ báo thực trạng kinh tế xanh – kinh tế số tại Việt Nam

| Chỉ báo | Mốc thời gian | Giá trị | Hàm ý phân tích |

| Tăng trưởng GDP | 2024 | 7,09% | Nền tảng tăng trưởng tích cực, tạo dư địa cho đầu tư xanh |

| Tăng trưởng GDP | 2025 | 8,02% | Cần chuyển từ tăng trưởng quy mô sang tăng trưởng chất lượng |

| GDP bình quân đầu người | 2025 | Khoảng 5.026 USD | Mức thu nhập tăng tạo nhu cầu tiêu dùng xanh và dịch vụ số |

| Tỷ trọng giá trị tăng thêm của kinh tế số trong GDP | 2021 – 2025 | 12,87% – 14,02% | Tăng nhưng còn thấp so với mục tiêu 20% năm 2025 |

| Dư nợ tín dụng xanh | 2025 | Gần 780 nghìn tỷ đồng; khoảng 4,2% tổng dư nợ | Tăng nhanh nhưng quy mô vẫn nhỏ so với nhu cầu vốn khí hậu |

| Trái phiếu xanh đã phát hành | 2019 – 6/2024 | Khoảng 1,4 tỷ USD | Thị trường vốn xanh còn ở giai đoạn đầu |

| Nhu cầu vốn thích ứng khí hậu | 2022 – 2040 | Khoảng 254 tỷ USD | Cần huy động mạnh vốn tư nhân và quốc tế |

| Nhu cầu vốn khử carbon | 2022 – 2040 | Khoảng 114 tỷ USD | Đòi hỏi cơ chế tài chính dài hạn cho năng lượng, công nghiệp, giao thông và nông nghiệp |

3.4. Chuyển đổi số trong doanh nghiệp và thách thức xanh hóa chuỗi giá trị

Ở cấp doanh nghiệp, chuyển đổi số có thể hỗ trợ xanh hóa thông qua quản trị dữ liệu sản xuất, quản lý tồn kho, tối ưu năng lượng, dự báo nhu cầu, giảm giấy tờ, truy xuất nguồn gốc và minh bạch tiêu chuẩn ESG. Đối với doanh nghiệp xuất khẩu, năng lực số hóa dữ liệu môi trường ngày càng trở nên quan trọng khi các thị trường lớn yêu cầu chứng minh phát thải, nguồn gốc nguyên liệu, điều kiện lao động và trách nhiệm xã hội trong toàn bộ chuỗi cung ứng.

Mặc dù vậy, doanh nghiệp nhỏ và vừa – khu vực chiếm tỷ trọng lớn trong nền kinh tế thường gặp khó khăn về vốn, nhân lực số, năng lực đo lường carbon và hiểu biết về tiêu chuẩn xanh. Nhiều doanh nghiệp mới dừng ở số hóa từng phần như kế toán, bán hàng, marketing, thương mại điện tử, trong khi các khâu có ý nghĩa xanh hóa sâu như quản trị vòng đời sản phẩm, hệ thống quản lý năng lượng, thiết kế sinh thái và kiểm kê phát thải chưa được triển khai rộng rãi. Đây là điểm nghẽn khiến chuyển đổi số chưa chuyển hóa đầy đủ thành năng suất xanh.

Một thách thức khác là thiếu liên thông dữ liệu giữa cơ quan quản lý, tổ chức tài chính và doanh nghiệp. Nếu không có dữ liệu đáng tin cậy về dự án xanh, ngân hàng khó thẩm định rủi ro và đo lường tác động môi trường của khoản vay. Nếu doanh nghiệp không có hệ thống dữ liệu phát thải, họ khó tiếp cận tài chính xanh và khó chứng minh năng lực đáp ứng tiêu chuẩn quốc tế. Vì vậy, dữ liệu số cần được xem là hạ tầng mềm của tài chính xanh và thị trường carbon.

4. Một số giải pháp

Một là, hoàn thiện phân loại xanh quốc gia và chuẩn dữ liệu ESG. Trước hết, Việt Nam cần hoàn thiện và vận hành hiệu quả hệ thống phân loại xanh quốc gia, bảo đảm tương thích với chuẩn mực quốc tế nhưng phù hợp với điều kiện phát triển trong nước. Phân loại xanh không chỉ là danh mục kỹ thuật mà là nền tảng để ngân hàng, nhà đầu tư, doanh nghiệp và cơ quan quản lý cùng nhận diện dự án xanh, đo lường tác động và hạn chế rửa xanh. Song song, cần xây dựng chuẩn dữ liệu ESG tối thiểu cho doanh nghiệp, ưu tiên các ngành có rủi ro phát thải cao và ngành xuất khẩu chịu áp lực tiêu chuẩn quốc tế.

Hai là, phát triển tài chính xanh theo hướng đa tầng. Chính sách tài chính xanh cần chuyển từ khuyến khích tự nguyện sang thiết kế hệ sinh thái công cụ đa tầng. Ở tầng tín dụng, cần lồng ghép rủi ro khí hậu vào quy trình thẩm định, phát triển gói tín dụng xanh theo ngành và cơ chế chia sẻ rủi ro cho doanh nghiệp nhỏ và vừa. Ở tầng thị trường vốn, cần thúc đẩy trái phiếu xanh, trái phiếu bền vững, trái phiếu chuyển đổi và quỹ đầu tư khí hậu; đồng thời, yêu cầu báo cáo sử dụng vốn và tác động môi trường sau phát hành. Ở tầng tài khóa, có thể xem xét ưu đãi thuế có điều kiện, mua sắm công xanh và đầu tư công dẫn dắt vào hạ tầng dữ liệu, năng lượng và giao thông xanh.

Ba là, tích hợp chuyển đổi số vào quản trị phát thải và thị trường carbon. Chuyển đổi số cần được đặt vào trung tâm của hệ thống đo lường, báo cáo và thẩm tra phát thải. Cơ quan quản lý có thể xây dựng nền tảng dữ liệu quốc gia về phát thải theo ngành, kết nối với dữ liệu năng lượng, sản xuất, vận tải và đất đai. Doanh nghiệp được khuyến khích triển khai hệ thống quản trị năng lượng, cảm biến phát thải và báo cáo ESG điện tử. Đây là tiền đề để vận hành thị trường carbon hiệu quả, tránh tình trạng giao dịch tín chỉ carbon dựa trên dữ liệu không đồng nhất hoặc thiếu kiểm chứng.

Bốn là, hỗ trợ doanh nghiệp nhỏ và vừa chuyển đổi kép. Đối với doanh nghiệp nhỏ và vừa, chính sách cần tập trung vào “chuyển đổi kép” – đồng thời chuyển đổi số và chuyển đổi xanh. Cần thiết kế các gói hỗ trợ có tính thực hành như tư vấn kiểm kê phát thải, đào tạo quản trị ESG, trợ cấp kiểm toán năng lượng, voucher chuyển đổi số xanh, nền tảng phần mềm dùng chung cho quản trị tài nguyên và chứng nhận xanh. Cách tiếp cận này hiệu quả hơn so với chỉ hỗ trợ mua thiết bị, bởi vấn đề chính của SME thường là thiếu năng lực quản trị và thiếu thông tin hơn là thiếu công nghệ đơn lẻ.

Năm là, tăng cường phối hợp vùng và ngành trong triển khai kinh tế xanh. Kinh tế xanh không thể triển khai rời rạc theo từng dự án đơn lẻ. Việt Nam cần ưu tiên tiếp cận theo cụm ngành và vùng kinh tế. Ví dụ, vùng đồng bằng sông Cửu Long cần gắn nông nghiệp phát thải thấp với dữ liệu khí hậu, tín dụng xanh và logistics lạnh; vùng công nghiệp trọng điểm cần gắn năng lượng tái tạo, hiệu quả năng lượng và báo cáo phát thải chuỗi cung ứng; đô thị lớn cần tích hợp giao thông công cộng, công trình xanh, quản lý chất thải và dịch vụ số. Cách tiếp cận theo vùng – ngành giúp giảm chi phí phối hợp, tăng hiệu quả đầu tư công và huy động tốt hơn nguồn lực tư nhân.

5. Kết luận

Kinh tế xanh và phát triển bền vững ở Việt Nam trong bối cảnh chuyển đổi số là vấn đề mang tính chiến lược, không chỉ thuộc phạm vi môi trường mà còn trực tiếp liên quan đến năng lực cạnh tranh quốc gia, ổn định tài chính và chất lượng tăng trưởng dài hạn. Phân tích cho thấy, Việt Nam đã có nền tảng chính sách tương đối rõ ràng, tốc độ tăng trưởng kinh tế tích cực, kinh tế số gia tăng vai trò trong GDP và tài chính xanh bắt đầu mở rộng. Tuy nhiên, khoảng cách giữa mục tiêu và thực tiễn vẫn đáng kể, đặc biệt ở quy mô tài chính xanh, năng lực dữ liệu phát thải, khả năng hấp thụ công nghệ của doanh nghiệp và tính đồng bộ của thể chế.

Trong thời gian tới, chuyển đổi số cần được định vị không chỉ là công cụ tăng năng suất, mà là hạ tầng chiến lược của kinh tế xanh. Muốn vậy, Việt Nam cần phát triển hệ thống dữ liệu phát thải đáng tin cậy, phân loại xanh thống nhất, thị trường tài chính xanh đa tầng và cơ chế hỗ trợ doanh nghiệp chuyển đổi kép. Chỉ khi dữ liệu, vốn và công nghệ được kết nối trong một khung thể chế nhất quán, kinh tế xanh mới trở thành động lực tăng trưởng thay vì chỉ là khẩu hiệu chính sách. Đó cũng là điều kiện để Việt Nam thực hiện đồng thời ba mục tiêu: tăng trưởng nhanh, giảm phát thải và nâng cao chất lượng phát triển trong giai đoạn tới.

Chú thích:

1. Tổng cục Thống kê (2025). Báo cáo tình hình kinh tế – xã hội quý IV và năm 2024.

2. Cục Thống kê (2026). Báo cáo tình hình kinh tế – xã hội quý IV và năm 2025.

3, 7. Cục Thống kê (2026). Thông cáo báo chí tỷ trọng giá trị tăng thêm của kinh tế số trong GDP/GRDP giai đoạn 2021 – 2025.

4. Thủ tướng Chính phủ (2022). Quyết định số 411/QĐ-TTg ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030.

5. Green credit lending reaches nearly 780 trillion VN. https://en.mae.gov.vn/green-credit-lending-reaches-nearly-780-trillion-vnd-9245.htm

6. Thực trạng thị trường tài chính xanh tại Việt Nam. https://vidi.mof.gov.vn/vien-chien-luoc/nghien-cuu-va-trao-doi-1/mofucm332024

8. World Bank (2022). Vietnam Country Climate and Development Report, Washington, DC.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2021). Quyết định số 1658/QĐ-TTg ngày 01/10/2021 phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 – 2030, tầm nhìn 2050.

2. Thủ tướng Chính phủ (2022). Quyết định số 687/QĐ-TTg ngày 07/6/2022 phê duyệt Đề án Phát triển kinh tế tuần hoàn ở Việt Nam.

3. Thủ tướng Chính phủ (2023). Quyết định số 500/QĐ-TTg ngày 15/5/2023 phê duyệt Quy hoạch phát triển điện lực quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2050.

4. UNEP (2011). Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication. United Nations Environment Programme.

5. OECD (2011). Towards Green Growth. OECD Publishing, Paris.

6. D. Pearce (1989). A. Markandya and E. Barbier, Blueprint for a Green Economy. Earthscan, London.

7. N. Stern (2007). The Economics of Climate Change: The Stern Review, Cambridge University Press, 2007.

8. European Commission (2019). The European Green Deal, Brussels.

9. Asian Development Bank (2021). Green Finance in Asia: Mobilising Capital for Sustainable Infrastructure. Manila,