Developing mobile banking in Laos: case of MB Bank – Lao branch

TS. Nguyễn Thị Phương Ngọc

Trường Đại học Tài chính – Marketing

ThS. Nguyễn Văn Huân

Ngân hàng TMCP Quân đội – Chi nhánh Lào

(Quanlynhanuoc.vn) – Trong bối cảnh chuyển đổi số gia tăng tại Đông Nam Á, Mobile Banking đóng vai trò quan trọng trong việc mở rộng dịch vụ tài chính và thúc đẩy tài chính toàn diện, đặc biệt tại các thị trường mới nổi như Lào. Nghiên cứu này phân tích sự phát triển dịch vụ Mobile Banking của Ngân hàng TMCP Quân đội – Chi nhánh Lào (MB Lào) giai đoạn 2021-2025 thông qua phương pháp tiếp cận hỗn hợp, kết hợp dữ liệu hoạt động kinh doanh và khảo sát 250 khách hàng đang sử dụng ứng dụng. Kết quả nghiên cứu góp phần bổ sung bằng chứng thực nghiệm cho các mô hình TAM, TPB và UTAUT trong bối cảnh thị trường mới nổi, đồng thời đề xuất định hướng nhằm nâng cao hiệu quả triển khai Mobile Banking tại Lào.

Từ khóa: Mobile Banking; ngân hàng số; MB Lào; dịch vụ tài chính số; Lào.

Abstract: Amidst the accelerating digital transformation in Southeast Asia, Mobile Banking plays a pivotal role in expanding financial services and fostering financial inclusion, particularly within emerging markets like Laos. This study examines the development of Mobile Banking at the Military Commercial Joint Stock Bank – Lao Branch (MB Laos) during 2021-2025 using a mixed-method approach that combines operational business data with a survey of 250 active users. The results provide empirical evidence for the TAM, TPB, and UTAUT frameworks in an emerging-market context and propose strategic directions to enhance Mobile Banking adoption and performance in Laos.

Keywords: Mobile Banking; digital banking; MB Laos; digital financial services; Laos.

1. Đặt vấn đề

Sự phát triển nhanh của công nghệ số trong thập niên gần đây đang tạo ra những thay đổi quan trọng đối với hoạt động ngân hàng tại các nền kinh tế mới nổi ở Đông Nam Á. Mobile Banking trở thành một trong những nền tảng then chốt giúp mở rộng khả năng tiếp cận dịch vụ tài chính, giảm chi phí giao dịch và thúc đẩy tài chính toàn diện. Mặc dù một số quốc gia như Việt Nam, Indonesia hay Campuchia đã đạt mức phổ cập dịch vụ số cao, quá trình chuyển đổi số trong lĩnh vực ngân hàng tại Lào vẫn diễn ra chậm hơn do thói quen sử dụng tiền mặt phổ biến, trình độ tài chính số còn hạn chế và hạ tầng viễn thông chưa đồng đều.

Trong bối cảnh đó, MB Lào triển khai Mobile Banking từ năm 2019 nhằm hiện đại hóa kênh giao dịch, nâng cao năng lực cạnh tranh và hỗ trợ mục tiêu tài chính toàn diện của quốc gia. Tuy nhiên, dịch vụ vẫn đối mặt với nhiều thách thức liên quan đến tính năng, tốc độ xử lý và trải nghiệm người dùng, đặc biệt khi so sánh với các ngân hàng dẫn đầu thị trường. Đồng thời, các nghiên cứu thực chứng về Mobile Banking tại Lào còn rất hạn chế; phần lớn nghiên cứu hiện hành chỉ tập trung ở mức độ mô tả về thanh toán số hoặc tổng quan tài chính toàn diện, chưa kết hợp dữ liệu vận hành ngân hàng và khảo sát khách hàng để đánh giá hiệu quả triển khai.

2. Khung lý thuyết và tổng quan nghiên cứu

2.1. Khung lý thuyết

Sự phát triển của Mobile Banking được lý giải dựa trên nhiều mô hình lý thuyết về hành vi chấp nhận công nghệ. Nổi bật nhất trong số này là mô hình chấp nhận công nghệ (TAM) của Davis (1989)1, nhấn mạnh 2 thành phần cốt lõi: nhận thức về tính hữu ích (perceived usefulness) và nhận thức về tính dễ sử dụng (perceived ease of use). Nhiều nghiên cứu trong thập niên gần đây đã xác nhận tính phù hợp của TAM trong lĩnh vực dịch vụ ngân hàng số, đặc biệt tại các nền kinh tế mới nổi (Baabdullah et al., 2019; Gupta & Dhingra, 2022).

Tiếp đó, Lý thuyết hành vi dự định (TPB) của Ajzen (1991)3 mở rộng phân tích sang các yếu tố xã hội và các chuẩn mực chủ quan. Các nghiên cứu về Mobile Banking sử dụng TPB chỉ ra rằng sự tin tưởng và áp lực xã hội (social influence) có tác động đáng kể đến ý định sử dụng dịch vụ (Shah, 2024)4.

Một mô hình phổ biến khác là UTAUT (Unified Theory of Acceptance and Use of Technology) của Venkatesh et al. (2003)5, giải thích mức độ chấp nhận công nghệ dựa trên 4 yếu tố: kỳ vọng về hiệu quả (performance expectancy), kỳ vọng về nỗ lực (effort expectancy), ảnh hưởng xã hội và điều kiện hỗ trợ (facilitating conditions). UTAUT được đánh giá là có độ phù hợp cao đối với thị trường mới nổi, nơi sự thiếu đồng đều về hạ tầng viễn thông và trình độ tài chính số giải thích đáng kể hành vi sử dụng Mobile Banking (Ingale, 2024)6.

Ngoài ra, nhiều nghiên cứu về tài chính toàn diện (financial inclusion) xem Mobile Banking không chỉ là dịch vụ ngân hàng mà còn là công cụ thúc đẩy việc tiếp cận dịch vụ tài chính chính thức cho các nhóm dân cư thu nhập thấp, nông thôn và chưa có tài khoản ngân hàng (UNCDF, 2023)7. Điều này đặc biệt quan trọng với các quốc gia như Lào, nơi tỷ lệ người trưởng thành có tài khoản ngân hàng vẫn còn thấp so với khu vực.

Việc đánh giá sự phát triển Mobile Banking tại Lào cần được đặt trong tổng thể các mô hình lý thuyết nêu trên, đồng thời xem xét các yếu tố thị trường đặc thù và hành vi khách hàng trong bối cảnh văn hóa – xã hội.

2.2. Tổng quan nghiên cứu

Các nghiên cứu quốc tế về Mobile Banking đã khẳng định vai trò quan trọng của dịch vụ này trong việc thúc đẩy tài chính toàn diện và đổi mới trong dịch vụ ngân hàng ở các nền kinh tế mới nổi. Chukwu (2016)8 cho rằng Mobile Banking không chỉ là công cụ giao dịch mà còn là phương tiện mở rộng khả năng tiếp cận tài chính cho nhóm dân cư chưa có tài khoản ngân hàng. Falaiye et al. (2024)9 nhấn mạnh rằng tại châu Phi, Mobile Banking đã trở thành động lực chính cho tài chính toàn diện, đặc biệt ở các quốc gia có tỷ lệ sử dụng tiền mặt cao. Các mô hình lý thuyết như TAM, TPB và UTAUT được áp dụng rộng rãi để phân tích ý định sử dụng và mức độ hài lòng của khách hàng (Baabdullah et al., 2019)10. Những nghiên cứu này chỉ ra rằng năng lực công nghệ, chất lượng dịch vụ và niềm tin của khách hàng là những yếu tố nền tảng quyết định mức độ chấp nhận Mobile Banking.

Ngoài ra, Gupta & Dhingra (2022)11 phân tích rằng sự phát triển Mobile Banking phụ thuộc mạnh mẽ vào năng lực công nghệ nội tại của ngân hàng, bao gồm khả năng xử lý giao dịch, bảo mật và tích hợp hệ sinh thái số. Ingale (2024)12 bổ sung rằng tại Đông Nam Á, sự phổ biến của điện thoại thông minh và Internet di động đã tạo điều kiện cho Mobile Banking phát triển nhanh chóng, song vẫn tồn tại thách thức về hạ tầng viễn thông và trình độ tài chính số của người dân. Lay (2018)13 cũng nhấn mạnh rằng việc sử dụng điện thoại di động đã mở rộng khả năng tiếp cận dịch vụ tài chính ở các quốc gia châu Á, đặc biệt là ở khu vực nông thôn.

Tại Việt Nam, hệ sinh thái nghiên cứu phong phú hơn, tập trung vào các yếu tố như chất lượng dịch vụ, mức độ trung thành và rủi ro khi sử dụng dịch vụ Mobile Banking. Nguyễn Thị Phương Huyền và cộng sự (2024)14 cho thấy sự hài lòng của khách hàng chịu ảnh hưởng mạnh bởi tính tiện ích, độ tin cậy và khả năng hỗ trợ của ngân hàng. Văn Thị Bình & Hoàng Phương Thảo Tâm (2024)15 nhấn mạnh rằng lòng trung thành của khách hàng phụ thuộc vào trải nghiệm dịch vụ và chính sách ưu đãi. Các nghiên cứu này phản ánh bối cảnh Việt Nam có hạ tầng công nghệ và mức độ phổ cập dịch vụ số cao hơn, nên khó áp dụng nguyên trạng cho thị trường Lào.

Đối với Lào, một số nghiên cứu đề cập đến thanh toán di động, mã QR và hệ sinh thái fintech. Shah (2024)16 phân tích rằng thói quen sử dụng tiền mặt vẫn là rào cản lớn đối với sự phát triển của ngân hàng số tại Đông Nam Á, trong đó có Lào. UNCDF (2023)17 báo cáo rằng tỷ lệ người dân Lào có tài khoản ngân hàng còn thấp, song tỷ lệ sử dụng internet và điện thoại thông minh lại tăng nhanh, tạo cơ hội cho dịch vụ Mobile Banking. MFA (2023)18 ghi nhận xu hướng số hóa trong lĩnh vực tài chính vi mô, song dịch vụ Mobile Banking vẫn chưa được phổ biến rộng rãi. Tuy nhiên, phần lớn các nghiên cứu mới chỉ dừng ở mức khái quát, thiếu nghiên cứu thực chứng ở cấp độ ngân hàng cụ thể. Đặc biệt, chưa có nhiều công trình kết hợp dữ liệu vận hành của ngân hàng với khảo sát khách hàng để đánh giá toàn diện hiệu quả triển khai Mobile Banking.

So sánh với các quốc gia tương đồng như Campuchia và Myanmar, có thể thấy Lào đang ở giai đoạn đầu của quá trình chuyển đổi số trong lĩnh vực ngân hàng. Campuchia đã phát triển mạnh mẽ các dịch vụ thanh toán di động thông qua sự hợp tác giữa ngân hàng và công ty viễn thông, trong khi Myanmar vẫn gặp khó khăn do hạ tầng viễn thông chưa đồng đều. Điều này cho thấy nghiên cứu trường hợp tại Lào có giá trị tham khảo cao đối với các quốc gia mới nổi khác trong khu vực ASEAN.

Từ tổng quan trên, có thể nhận thấy khoảng trống nghiên cứu nằm ở việc thiếu các nghiên cứu trường hợp (case study) chuyên sâu tại Lào, nhằm phân tích sự khác biệt về cấu trúc thị trường, đặc thù công nghệ và hành vi khách hàng. Đây chính là cơ sở để tác giả lựa chọn MB Lào làm đối tượng nghiên cứu, qua đó bổ sung bằng chứng thực nghiệm cho lĩnh vực tài chính số tại một thị trường mới nổi trong ASEAN.

Bảng 1. Tổng quan các nghiên cứu trước về Mobile Banking

| Tác giả | Bối cảnh | Phương pháp | Kết quả chính | Khoảng trống |

| Baabdullah et al. (2019) | Saudi Arabia | Mô hình TAM mở rộng | Niềm tin và kỳ vọng hiệu quả là yếu tố chính | Không xét thị trường Đông Nam Á |

| Chukwu (2016) | Nigeria | Tổng quan | Mobile Banking thúc đẩy tiếp cận tài chính | Thiếu dữ liệu thực nghiệm |

| Gupta & Dhingra (2022) | Toàn cầu | Tổng quan hệ thống | Năng lực công nghệ quyết định sự cạnh tranh số | Cần phân tích trường hợp cụ thể |

| Ingale (2024) | Đông Nam Á | Phân tích định tính | Mobile Banking thúc đẩy tài chính toàn diện nhưng phụ thuộc hạ tầng | Chưa có nghiên cứu tại Lào |

| Nguyễn Thị Phương Huyền và cộng sự. (2024) | Việt Nam | Khảo sát định lượng | Chất lượng dịch vụ ảnh hưởng sự hài lòng | Khác biệt bối cảnh so với Lào |

| Shah (2024) | ASEAN | Tổng quan | Thói quen dùng tiền mặt là rào cản | Thiếu nghiên cứu cấp ngân hàng |

| UNCDF (2023) | Lào | Phân tích dữ liệu thứ cấp | Tỷ lệ sử dụng internet tăng tạo cơ hội | Thiếu phân tích về Mobile Banking của ngân hàng thương mại |

3. Phương pháp nghiên cứu

3.1. Cách tiếp cận nghiên cứu

Nghiên cứu áp dụng phương pháp định tính kết hợp định lượng mô tả nhằm phân tích thực trạng phát triển dịch vụ Mobile Banking tại MB Lào. Cách tiếp cận này phù hợp với mục tiêu khám phá và đánh giá hiệu quả triển khai trong bối cảnh thị trường mới nổi, nơi hạ tầng công nghệ và khung pháp lý vẫn đang trong quá trình hoàn thiện. Về cơ sở lý thuyết, nghiên cứu tham chiếu các mô hình phổ biến như TAM, TPB và UTAUT để xây dựng khung phân tích hành vi khách hàng, đồng thời bổ sung góc nhìn từ lý thuyết tài chính toàn diện nhằm lý giải vai trò của Mobile Banking trong việc mở rộng dịch vụ tài chính.

3.2. Khung phân tích

Khung phân tích tập trung vào 3 nhóm yếu tố chính: (1) Năng lực công nghệ nội tại của ngân hàng: hạ tầng ứng dụng, tốc độ xử lý, khả năng kiểm soát rủi ro, mức độ bảo mật. (2) Đặc điểm hạ tầng và thị trường tài chính tại Lào: mức độ phổ biến của Internet, thói quen sử dụng tiền mặt, khung pháp lý và các chính sách hỗ trợ. (3) Hành vi và mức độ sẵn sàng tiếp nhận công nghệ của khách hàng: trải nghiệm dịch vụ, sự hài lòng và ý định tiếp tục sử dụng. Khung này cho phép phân tích đồng thời cả yếu tố cung (ngân hàng) và cầu (khách hàng), từ đó đánh giá toàn diện khả năng phát triển Mobile Banking.

3.3. Quy trình khảo sát và chọn mẫu

Nghiên cứu thu thập dữ liệu từ 2 nguồn chính: dữ liệu thứ cấp và dữ liệu sơ cấp. Dữ liệu thứ cấp được khai thác từ các báo cáo hoạt động kinh doanh của MB Lào giai đoạn từ năm 2021 – 2025, bao gồm: số lượng người dùng Mobile Banking; số lượng và doanh số giao dịch; doanh thu, chi phí và lợi nhuận; thị phần Mobile Banking so với các ngân hàng tại Lào. Nguồn dữ liệu này giúp phân tích xu hướng tăng trưởng và hiệu quả tài chính của dịch vụ. Dữ liệu sơ cấp được thu thập thông qua khảo sát 250 khách hàng sử dụng Mobile Banking của MB Lào trong quý 1/2025. Mục tiêu của khảo sát là đánh giá mức độ hài lòng, trải nghiệm dịch vụ và ý định tiếp tục sử dụng dịch vụ.

Phương pháp chọn mẫu ngẫu nhiên phân tầng theo độ tuổi, giới tính và khu vực cư trú nhằm đảm bảo tính đại diện. Bảng hỏi được thiết kế dựa trên thang đo Likert 5 mức độ (từ 1 – hoàn toàn không đồng ý đến 5 – hoàn toàn đồng ý), tập trung vào các tiêu chí: tính đa dạng của tiện ích, tốc độ xử lý, độ tin cậy, chất lượng hỗ trợ và ý định tiếp tục sử dụng. Trước khi triển khai chính thức, bảng hỏi được thử nghiệm với 30 khách hàng để kiểm tra độ rõ ràng và tính nhất quán, sau đó được điều chỉnh cho phù hợp.

3.4. Phương pháp xử lý dữ liệu

Dữ liệu thứ cấp được xử lý bằng các phương pháp: phân tích chuỗi thời gian để nhận diện xu hướng tăng trưởng, kết hợp so sánh ngang để đánh giá vị thế của MB Lào so với các ngân hàng khác.

Dữ liệu khảo sát được xử lý bằng phân tích thống kê mô tả (tần suất, tỷ lệ phần trăm, giá trị trung bình) nhằm phản ánh cảm nhận của khách hàng. Ngoài ra, phương pháp phân tích nội dung được sử dụng để tổng hợp các mẫu hình, điểm mạnh, hạn chế và các yếu tố ảnh hưởng đến khả năng phát triển của Mobile Banking. Kiểm định độ tin cậy: sử dụng hệ số Cronbach’s Alpha để đánh giá độ tin cậy của thang đo khảo sát, bảo đảm dữ liệu có giá trị sử dụng.

3.5. Đóng góp về phương pháp

Việc kết hợp dữ liệu thứ cấp với khảo sát khách hàng giúp nghiên cứu không chỉ mô tả thực trạng mà còn đánh giá trực tiếp trải nghiệm của người dùng. Đây là điểm khác biệt so với các nghiên cứu định lượng phổ biến, vốn chủ yếu tập trung vào ý định sử dụng theo mô hình TAM/UTAUT. Cách tiếp cận này góp phần bổ sung bằng chứng thực nghiệm cho lĩnh vực tài chính số tại thị trường Lào, đồng thời cung cấp khung tham chiếu cho các nghiên cứu tương tự tại các quốc gia mới nổi trong ASEAN.

4. Kết quả và thảo luận

4.1. Kết quả nghiên cứu

Kết quả phân tích cho thấy, dịch vụ Mobile Banking của MB Lào tăng trưởng nhanh trong giai đoạn 2021-2025. Số lượng khách hàng sử dụng dịch vụ tăng từ 1.279 năm 2021 lên 72.452 năm 2025, tăng hơn 56 lần chỉ trong 5 năm. Tỷ lệ khách hàng sử dụng Mobile Banking cũng tăng mạnh từ 9,58% lên 86,78%. Số lượng giao dịch tăng từ 2.616 lên 6.835.000 giao dịch, tương đương mức tăng trưởng gộp gần 2.612 lần. Doanh số giao dịch năm 2025 đạt 3.686,705 tỷ kip, cao gấp hơn 93 lần so với năm 2021.

Các chỉ tiêu tăng trưởng thể hiện hiệu quả rõ rệt trong việc mở rộng độ phủ và thay đổi hành vi giao dịch của khách hàng theo hướng số hóa. Sự gia tăng nhanh chóng từ 2022 trở đi liên quan trực tiếp đến việc MB Lào tự phát triển nền tảng Mobile Banking, giảm phụ thuộc vào đối tác và tăng độ ổn định của hệ thống.

Giai đoạn 2021-2022, dịch vụ Mobile Banking vẫn ở trạng thái lỗ do chi phí đầu tư hạ tầng và chi phí vận hành cao. Tuy nhiên, từ năm 2023, doanh thu tăng đột biến từ 278,7 triệu kip lên 1.067,1 triệu kip năm 2024, tương đương mức tăng 282,8%, và đạt 3.065,2 triệu kip năm 2025, tương đương mức tăng 187,2% so với năm 2024. Chi phí duy trì dịch vụ giảm từ 756 triệu kip năm 2021 xuống 532 triệu kip năm 2024 nhờ tối ưu vận hành và chủ động ứng dụng công nghệ. Lợi nhuận dương lần đầu đạt 535,1 triệu kip năm 2024 – dấu mốc quan trọng trong quá trình phát triển. Năm 2025, MB Lào đẩy mạnh chi cho hoạt động marketing; cùng với đó là đầu tư cho cơ sở hạ tầng và thanh toán phí thường niên cho Lapnet – đơn vị trung gian thanh toán, dẫn đến chi phí tăng từ 532 triệu kip lên 1020 triệu kip, tương ứng tăng 91,73%. Mặc dù vậy, doanh thu Mobile banking năm 2025 cũng tăng mạnh, do đó, lợi nhuận đạt 2045,2 triệu kip, tương ứng tăng 282,2%. Mobile Banking không chỉ là kênh dịch vụ hỗ trợ mà còn đang trở thành nguồn doanh thu quan trọng, đóng góp ngày càng lớn vào tổng thu dịch vụ của chi nhánh.

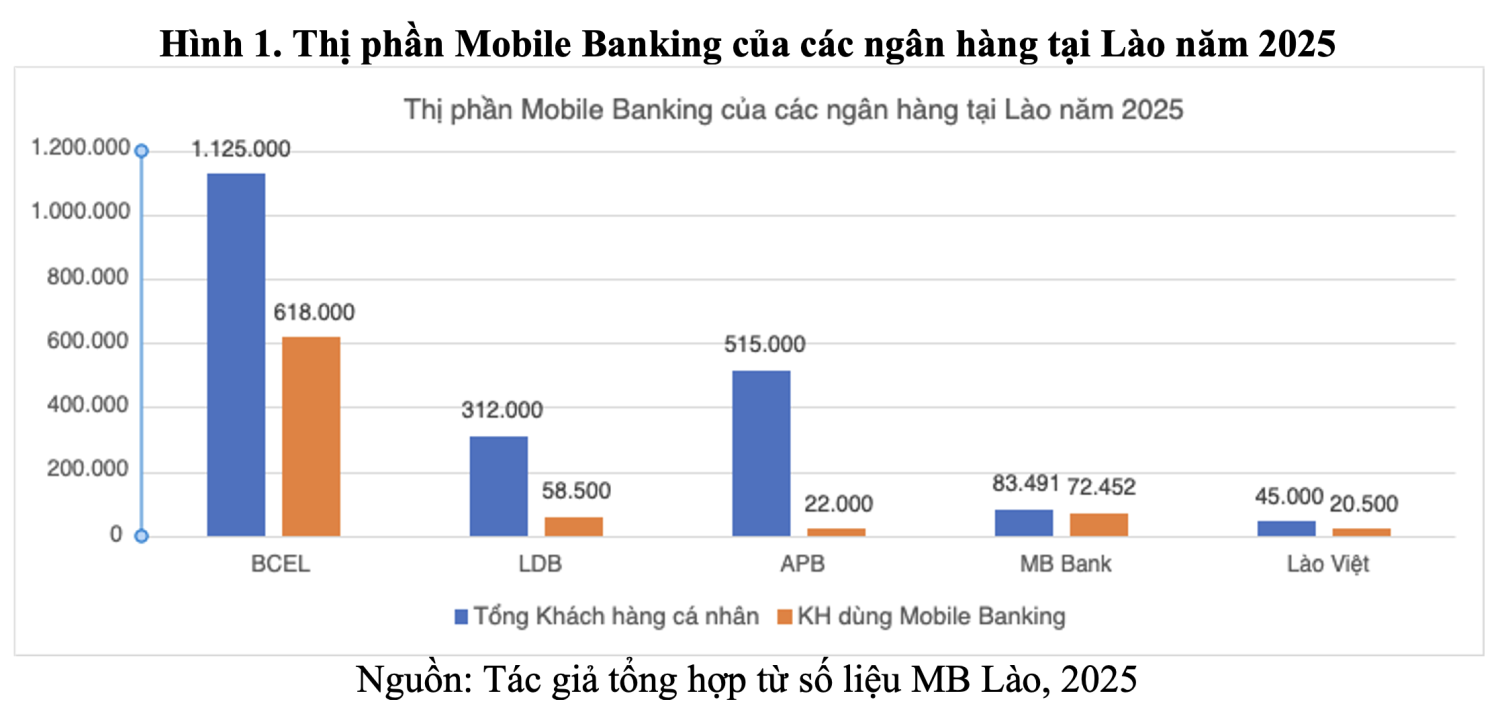

So với các ngân hàng lớn tại Lào, MB Lào đứng thứ 5 về thị phần năm 2024 và vươn lên thứ 4 vào năm 2025. Lợi thế của MB Lào nằm ở nền tảng công nghệ hiện đại và chiến lược mở tài khoản trực tuyến eKYC, song vẫn thua kém về độ phủ mạng lưới và hệ sinh thái thanh toán so với BCEL và LDB. So sánh thị phần Mobile Banking giữa các ngân hàng tại Lào cho thấy BCEL dẫn đầu với hơn 618.000 người dùng, trong khi MB Lào đạt tỷ lệ chuyển đổi số cao (xem Hình 1).

Kết quả khảo sát 250 khách hàng cho thấy, mức độ đánh giá chung khá tích cực, với các điểm mạnh gồm: thái độ nhân viên (4,4/5), kiến thức chuyên môn của nhân viên (4,3/5) và thủ tục đăng ký (4/5). Tuy nhiên, khách hàng phản ánh hạn chế về tính đa dạng của tiện ích (3,6/5), kênh hỗ trợ (3,6/5), tốc độ xử lý giao dịch (3,7/5) và chính sách ưu đãi (3,8/5). Ý định giới thiệu dịch vụ cho người khác chỉ đạt mức trung bình (3,7/5), phản ánh khoảng cách giữa kỳ vọng và trải nghiệm thực tế.

Bảng 2. Đánh giá của khách hàng về dịch vụ Mobile Banking tại MB Lào

| TT | Tiêu chí đánh giá | % Khách hàng đánh giá mức điểm | Điểm trung bình | ||||

| 1 | Các tiện ích trên dịch vụ Mobile Banking của MB Lào đa dạng, hấp dẫn đáp ứng nhu cầu của người dùng | 2,0% | 8,8% | 40,8% | 28,4% | 20,0% | 3,6 |

| 2 | Các chức năng, tiện ích tương tác trên Mobile Banking MB Lào rõ ràng và dễ sử dụng | 1,2% | 11,2% | 32,0% | 30,4% | 25,2% | 3,7 |

| 3 | Thủ tục đăng ký dịch vụ Mobile Banking của MB Lào đơn giản và nhanh chóng | 4,0% | 7,2% | 16,4% | 32,8% | 39,6% | 4,0 |

| 4 | Tốc độ xử lý các giao dịch trên Mobile Banking của MB Lào nhanh chóng | 3,6% | 8,8% | 30,4% | 27,2% | 30,0% | 3,7 |

| 5 | Nhân viên có đủ kiến thức chuyên môn để tư vấn và giải đáp các thắc mắc về dịch vụ Mobile Banking của MB Lào | 1,2% | 4,4% | 9,2% | 36,0% | 49,2% | 4,3 |

| 6 | Kênh để tiếp cận dịch vụ, liên hệ xử lý lỗi, yêu cầu tra soát,…của dịch vụ Mobile Banking MB Lào thuận tiện | 8,8% | 12,8% | 22,4% | 26,0% | 30,0% | 3,6 |

| 7 | Mức độ tin tưởng khi thực hiện các giao dịch trên dịch vụ Mobile Banking MB Lào là an toàn | 1,6% | 4,8% | 26,4% | 37,2% | 30,0% | 3,9 |

| 8 | Nhân viên có thái độ phục vụ và tinh thần trách nhiệm cao khi phục vụ khách hàng | 0,8% | 2,0% | 10,4% | 34,8% | 52,0% | 4,4 |

| 9 | MB Lào có chính sách ưu đãi phí, quà tặng hấp dẫn khi sử dụng dịch vụ Mobile Banking. | 2,4% | 10,4% | 26,0% | 29,6% | 31,6% | 3,8 |

| 10 | Khách hàng sẵn sàng giới thiệu cho nhiều người sử dụng dịch vụ Mobile Banking MB Lào | 6,0% | 12,4% | 23,2% | 26,8% | 31,6% | 3,7 |

Khảo sát cho thấy, nhóm khách hàng trẻ (18-35 tuổi) có tỷ lệ sử dụng Mobile Banking cao nhất, chiếm hơn 60% tổng số người dùng. Ngược lại, nhóm khách hàng lớn tuổi (trên 50) vẫn duy trì thói quen sử dụng tiền mặt và ít quan tâm đến các dịch vụ số. Đây là thách thức lớn trong việc mở rộng độ phủ dịch vụ, đồng thời cũng là cơ hội để MB Lào triển khai các chương trình giáo dục tài chính và truyền thông hướng tới nhóm khách hàng truyền thống.

Kết quả nghiên cứu cho thấy, sự phát triển Mobile Banking tại MB Lào chịu tác động đồng thời của các yếu tố công nghệ, thị trường và hành vi khách hàng. Khi đối chiếu với các mô hình lý thuyết về chấp nhận công nghệ, các phát hiện thực nghiệm làm rõ cách thức các yếu tố này ảnh hưởng đến mức độ sử dụng và sự hài lòng của khách hàng tại một thị trường mới nổi như Lào.

Thứ nhất, trong mối quan hệ với mô hình TAM, khách hàng đánh giá cao các yếu tố như tính dễ sử dụng (điểm trung bình 3,7/5) và tính hữu ích của ứng dụng (thủ tục đăng ký nhanh, giao dịch thuận tiện). Đây là 2 biến cốt lõi của TAM. Tuy nhiên, hạn chế về tốc độ xử lý và tính đa dạng của tiện ích cho thấy nhận thức về tính hữu ích vẫn chưa tối ưu, từ đó ảnh hưởng đến ý định tiếp tục sử dụng. Điều này phản ánh đúng dự báo của TAM đánh giá tích cực về tính hữu ích và sự dễ sử dụng là tiền đề quan trọng để hình thành hành vi sử dụng công nghệ mới.

Thứ hai, liên hệ với TPB, các yếu tố xã hội, đặc biệt là ảnh hưởng từ nhân viên giao dịch và bạn bè đóng vai trò đáng kể trong ý định sử dụng Mobile Banking. Điều này thể hiện qua mức điểm rất cao cho tiêu chí năng lực và thái độ phục vụ của nhân viên (4,3-4,4/5). Theo TPB, chuẩn mực chủ quan có ảnh hưởng trực tiếp đến ý định hành vi; trong bối cảnh Lào, nơi người dân có mức độ tin cậy cao đối với tư vấn trực tiếp từ ngân hàng, kết quả này đặc biệt phù hợp.

Thứ ba, liên hệ với UTAUT, bốn thành phần của UTAUT được phản ánh rõ trong dữ liệu khảo sát gồm: (1) Kỳ vọng hiệu quả (performance expectancy) thể hiện qua đánh giá về sự tiện lợi và an toàn của giao dịch (3,9/5); (2) Kỳ vọng nỗ lực (effort expectancy) được thể hiện qua mức độ dễ sử dụng của ứng dụng; (3) Ảnh hưởng xã hội (social influence) được củng cố bởi vai trò của nhân viên ngân hàng và môi trường sử dụng; (4) Điều kiện hỗ trợ (facilitating conditions) lại bộc lộ hạn chế lớn nhất khi khách hàng phản ánh khó khăn trong kênh hỗ trợ và chất lượng hạ tầng viễn thông, đặc biệt ở khu vực nông thôn. Kết quả này minh chứng cho lập luận của UTAUT rằng mức độ chấp nhận công nghệ phụ thuộc mạnh vào điều kiện hỗ trợ, nhất là ở các thị trường có hạ tầng chưa đồng bộ.

Thứ tư, cạnh tranh và cấu trúc thị trường. Việc MB Lào đạt tăng trưởng nhanh nhưng vẫn đứng sau các ngân hàng lớn về thị phần phản ánh vai trò của năng lực công nghệ nội tại trong cạnh tranh số. Đồng thời, sự phổ biến của ví điện tử và thanh toán QR tại Lào cho thấy người dùng trẻ sẵn sàng chuyển sang các nền tảng có trải nghiệm tốt hơn, qua đó nhấn mạnh nhu cầu cải thiện liên tục UX/UI và bổ sung các tiện ích.

Thứ năm, yếu tố bối cảnh thị trường mới nổi. Những rào cản như thói quen dùng tiền mặt, hạn chế về hạ tầng viễn thông và trình độ tài chính số thấp cho thấy các mô hình TAM, TPB và UTAUT cần được điều chỉnh khi áp dụng tại Lào. Các yếu tố này không xuất hiện mạnh ở các thị trường có mức độ số hóa cao hơn, song lại đóng vai trò quyết định trong việc hình thành niềm tin và hành vi sử dụng tại Lào.

Bài viết không chỉ xác nhận tính phù hợp của các mô hình TAM, TPB và UTAUT mà còn chỉ ra những điều chỉnh cần thiết khi áp dụng chúng trong bối cảnh đặc thù của thị trường mới nổi. Điều này tạo cơ sở học thuật quan trọng cho việc phát triển các mô hình chấp nhận công nghệ phù hợp hơn với khu vực Đông Nam Á nói chung và Lào nói riêng.

5. Kết luận và gợi ý chính sách

Nghiên cứu đã đánh giá toàn diện quá trình phát triển dịch vụ Mobile Banking tại thị trường Lào thông qua trường hợp MB Lào giai đoạn 2021-2025. Kết quả cho thấy, dịch vụ đạt tốc độ tăng trưởng vượt trội về số lượng người dùng và giao dịch, đồng thời bắt đầu tạo lợi nhuận dương từ năm 2024. Tuy nhiên, Mobile Banking của MB Lào vẫn tồn tại hạn chế về tính năng, tốc độ xử lý và trải nghiệm khách hàng, dẫn đến khoảng cách so với kỳ vọng của người dùng và thua kém so với các ngân hàng lớn khác tại Lào.

Các phát hiện chính khẳng định, sự phát triển Mobile Banking tại Lào chịu ảnh hưởng đồng thời của 4 nhóm yếu tố: năng lực công nghệ nội tại của ngân hàng, đặc điểm hạ tầng, thị trường tài chính và hành vi của khách hàng. Đây là bằng chứng thực nghiệm bổ sung cho nghiên cứu về tài chính số tại một thị trường mới nổi trong ASEAN, đồng thời cung cấp cơ sở tham khảo cho các quốc gia có điều kiện tương đồng như Campuchia và Myanmar.

Khi đối chiếu với các quốc gia trong khu vực, có thể thấy tốc độ phát triển Mobile Banking tại Lào còn chậm hơn so với Việt Nam và Campuchia. Ví dụ, tại Việt Nam, tỷ lệ người dân sử dụng dịch vụ ngân hàng số đã vượt 80% vào năm 2025, trong khi tại Lào mới đạt khoảng 30-35%. Campuchia đã tận dụng sự hợp tác giữa ngân hàng và công ty viễn thông để mở rộng dịch vụ thanh toán di động, tạo ra một hệ sinh thái đa dạng hơn. Điều này cho thấy MB Lào cần đẩy mạnh hợp tác chiến lược để bắt kịp xu thế của khu vực.

5.1. Đối với MB Lào

MB Lào cần tiếp tục nâng cấp hệ thống xử lý giao dịch, bảo mật và khả năng tích hợp với các nền tảng fintech. Việc phát triển ứng dụng thân thiện, tốc độ cao sẽ giúp nâng cao trải nghiệm của khách hàng. Hợp tác với ví điện tử, các công ty viễn thông và các đối tác fintech để đa dạng hóa tiện ích, từ thanh toán hóa đơn, chuyển tiền quốc tế đến các dịch vụ tài chính vi mô.

Tập trung vào nhóm khách hàng trẻ, có thói quen sử dụng Internet, đồng thời triển khai các chương trình ưu đãi nhằm khuyến khích khách hàng truyền thống chuyển sang Mobile Banking. Xây dựng hệ thống giám sát giao dịch và phòng chống gian lận, đảm bảo niềm tin của khách hàng đối với dịch vụ số.

5.2. Đối với nhà hoạch định chính sách

Chính phủ Lào cần ban hành các quy định rõ ràng về ngân hàng số, bảo mật dữ liệu và giao dịch điện tử, tạo môi trường pháp lý thuận lợi để Mobile Banking phát triển. Khuyến khích thanh toán không dùng tiền mặt. Thúc đẩy các chương trình quốc gia về tài chính toàn diện, khuyến khích doanh nghiệp và người dân sử dụng dịch vụ số thay vì dùng tiền mặt. Đầu tư mở rộng mạng Internet băng rộng tại khu vực nông thôn giúp người dân dễ dàng tiếp cận dịch vụ Mobile Banking. Tích hợp nội dung giáo dục tài chính số vào chương trình học phổ thông và các chiến dịch truyền thông cộng đồng.

5.3. Đối với cộng đồng người dùng

Người dân cần được trang bị kiến thức về lợi ích và rủi ro của Mobile Banking, từ đó sử dụng dịch vụ một cách an toàn và hiệu quả. Khuyến khích giảm dần việc sử dụng tiền mặt, chuyển sang các hình thức thanh toán điện tử. Người dùng có thể tận dụng Mobile Banking để tiếp cận các dịch vụ tài chính vi mô, tiết kiệm và đầu tư, qua đó góp phần nâng cao chất lượng cuộc sống.

5.4. Lộ trình phát triển Mobile Banking tại Lào đến năm 2030

Giai đoạn 2025-2027, tập trung nâng cấp hạ tầng công nghệ, mở rộng mạng lưới đối tác và tăng tỷ lệ khách hàng sử dụng Mobile Banking lên 80%. Giai đoạn 2028-2030, phát triển hệ sinh thái ngân hàng số toàn diện, tích hợp với các dịch vụ fintech, hướng tới mục tiêu Mobile Banking trở thành kênh giao dịch chủ lực, chiếm trên 50% tổng doanh thu dịch vụ ngân hàng.

5.5. Rủi ro và biện pháp giảm thiểu

Cần có kiến trúc dự phòng đa vùng, diễn tập khắc phục sự cố định kỳ. Tăng cường cảnh báo trong ứng dụng, chặn các giao dịch bất thường và truyền thông về phòng ngừa. Thiết lập sandbox thử nghiệm, thí điểm có giám sát trước khi ban hành trên toàn quốc. Chấp nhận người dùng ở ngoài đô thị, phát triển chế độ ngoại tuyến, hỗ trợ ngôn ngữ địa phương và mở rộng mạng lưới đại lý.

Nghiên cứu khẳng định, tiềm năng lớn của Mobile Banking tại Lào, đồng thời nhấn mạnh yêu cầu về chiến lược dài hạn và sự phối hợp giữa ngân hàng, nhà quản lý và cộng đồng để thúc đẩy phát triển tài chính số bền vững. Đây không chỉ là cơ hội cho MB Lào mà còn là định hướng cho toàn bộ hệ thống ngân hàng thương mại tại Lào trong tiến trình hội nhập kinh tế số trong khu vực ASEAN.

Chú thích:

1. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319–340. https://doi.org/10.2307/249008

2, 11. Gupta, S., & Dhingra, S. (2022). “Past, present, and future of mobile financial services: A critique, review and future agenda”. International Journal of Consumer Studies, 46(6), pp 2104-2127. https://doi.org/10.1111/ijcs.12855.

3. Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179–211. https://doi.org/10.1016/0749-5978(91)90020-T

4, 16. Shah, S. (2024). Financial inclusion and digital banking: Current trends and future directions. Premier Journal of Business and Management, 1.

5. Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), 425–478. https://doi.org/10.2307/30036540

6, 12. Ingale, A. (2024). Financial inclusion through mobile banking in emerging economies. Available at SSRN 5060697.

7, 17. UNCDF (2023). 2022 ASEAN monitoring progress: Financial inclusion in selected ASEAN countries. https://www.uncdf.org/search-results?categoryId=109.

8. Chukwu, J. (2016). Review of the trend in mobile banking and mobile payments—International Journal of Engineering and Technology Studies, 1(2).

9. Falaiye, T., Elufioye, O. A., Awonuga, K. F., Ibeh, C. V., Olatoye, F. O., & Mhlongo, N. Z. (2024). Financial inclusion through technology: a review of trends in emerging markets—International Journal of Management, Economics and Research, 6(2), https://doi.org/10.51594/ijmer.v6i2.776.

10. Baabdullah, A. M., Alalwan, A. A., Rana, N. P., Kizgin, H., & Patil, P. (2019). Consumer use of M-banking (M-banking) in Saudi Arabia: Towards an integrated model. International Journal of Information Management, 44, tr 38-52.

13. Lay, S. H. (2018). Mobile phones and financial access: Evidence from the Finscope surveys of selected Asian countries. MPRA Paper No. 87216, Online at https://mpra.ub.uni-muenchen.de/87216/

14. Nguyễn Thị Phương Huyền, Đặng Thị Thu Trang, Nguyễn Thị Yến Ngọc và Nguyễn Quang Huy (2024). Các yếu tố ảnh hưởng đến chất lượng dịch vụ mobile banking của khách hàng cá nhân tại HDBank khu vực tỉnh Đồng Nai. Tạp chí Khoa học Lạc Hồng, 2(16), tr. 31-37.

15. Văn Thị Bình và Hoàng Phương Thảo Tâm (2024). Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng cá nhân sử dụng dịch vụ Mobile Banking tại các ngân hàng thương mại trên địa bàn tỉnh Đồng Nai trong giai đoạn cách mạng công nghệ số 4.0. Tạp chí Khoa học Lạc Hồng, 2(16), tr. 1-8.

Tài liệu tham khảo:

1. Microfinance Association of Laos (MFA) (2023). Annual report 2020-2022. MFA Publications. https://laomfa.org/resources-publications/mfa-reports/.

2. Nayak, P. R., & Raval, S. M. (2024). Financial technology (Fintech) and financial inclusion: Analyzing the role of innovative technologies in expanding access to financial services. Techno Review Journal of Technology and Management, 4(2), 12-20, https://doi.org/10.31305/trjtm2024.v04.n02.002.

3. MFA. (2022). Financial inclusion and digital transformation in Asia. Microfinance Association Annual Report.