The impact of digital accounting on the sustainable development of manufacturing enterprises in Dong Nai City

ThS. Đào Thị Hồng Nhung

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Nghiên cứu phân tích ảnh hưởng của kế toán số đến phát triển bền vững của doanh nghiệp sản xuất tại Đồng Nai; đồng thời, xem xét vai trò trung gian của năng lực thực thi kế toán viên. Dữ liệu được thu thập từ 229 kế toán viên, kế toán trưởng và nhà quản lý tại các doanh nghiệp sản xuất. Phương pháp PLS-SEM trên phần mềm SmartPLS được sử dụng để kiểm định mô hình. Kết quả cho thấy, kế toán số tác động tích cực đến năng lực thực thi kế toán viên và phát triển bền vững của doanh nghiệp. Đồng thời, năng lực thực thi kế toán viên cũng ảnh hưởng tích cực đến phát triển bền vững và đóng vai trò trung gian có ý nghĩa thống kê trong mối quan hệ giữa kế toán số và phát triển bền vững. Nghiên cứu cung cấp bằng chứng thực nghiệm và hàm ý quản trị cho doanh nghiệp sản xuất tại thành phố Đồng Nai.

Từ khóa: Kế toán số; năng lực thực thi kế toán viên; phát triển bền vững; doanh nghiệp sản xuất; thành phố Đồng Nai.

Abstract: This study examines the impact of digital accounting on the sustainable development of manufacturing enterprises in Dong Nai City while investigating the mediating role of accountants’ competency. Data were collected from 229 accountants, chief accountants, and managers working in manufacturing enterprises. The research model was tested using the Partial Least Squares Structural Equation Modeling (PLS-SEM) approach with SmartPLS software. The results indicate that digital accounting has a positive effect on both accountants’ competency and the sustainable development of enterprises. In addition, accountants’ competency positively influences sustainable development and serves as a statistically significant mediator in the relationship between digital accounting and sustainable development. The study provides empirical evidence and managerial implications for manufacturing enterprises in Dong Nai City.

Keywords: Digital accounting; accountants’ competency; sustainable development; manufacturing enterprises; Dong Nai City.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, kế toán không còn giới hạn ở chức năng ghi nhận và báo cáo truyền thống mà đang chuyển sang mô hình vận hành dựa trên dữ liệu, nền tảng số và tự động hóa. Nhiều nghiên cứu cho thấy, kế toán số giúp doanh nghiệp nâng cao tốc độ xử lý thông tin, cải thiện tính chính xác, tăng khả năng chia sẻ dữ liệu và hỗ trợ ra quyết định hiệu quả hơn (Lombardi & Secundo, 2021)1, (Mancini et al., 2021)2, (Al-Okaily et al., 2024)3. Đồng thời, quá trình số hóa cũng góp phần thúc đẩy minh bạch báo cáo và hiện đại hóa hệ thống thông tin kế toán trong doanh nghiệp (Troshani et al., 2019)4, (Valentinetti & Rea, 2024)5.

Bên cạnh đó, phát triển bền vững đã trở thành mục tiêu quan trọng của doanh nghiệp trong bối cảnh cạnh tranh gia tăng và yêu cầu trách nhiệm xã hội ngày càng cao. Hệ thống kế toán và thông tin kế toán có vai trò hỗ trợ doanh nghiệp theo dõi hiệu quả kinh tế, kiểm soát tác động môi trường và đáp ứng tốt hơn kỳ vọng của các bên liên quan (Dagilienė & Šutienė, 2019)6, (Huynh & Nguyen, 2024)7. Một số nghiên cứu gần đây cũng nhấn mạnh rằng, số hóa và năng lực triển khai báo cáo có thể tạo điều kiện thuận lợi cho việc thực hiện các mục tiêu bền vững trong doanh nghiệp (Pizzi et al., 2024)8, (Appiah-Kubi et al., 2025)9.

Tuy nhiên, tác động của kế toán số đến phát triển bền vững không hoàn toàn diễn ra trực tiếp mà còn phụ thuộc vào năng lực thực thi của đội ngũ kế toán viên. Kế toán viên là lực lượng trực tiếp vận hành hệ thống số, xử lý dữ liệu và chuyển hóa công nghệ thành giá trị quản trị thực tiễn. Vì vậy, nghiên cứu tập trung phân tích ảnh hưởng của kế toán số đến phát triển bền vững của doanh nghiệp sản xuất tại thành phố Đồng Nai; đồng thời, xem xét vai trò trung gian của năng lực thực thi kế toán viên, qua đó, bổ sung bằng chứng thực nghiệm cho bối cảnh doanh nghiệp địa phương.

2. Tổng quan nghiên cứu

Các nghiên cứu gần đây cho thấy, kế toán số đang trở thành xu hướng tất yếu trong quá trình chuyển đổi số doanh nghiệp. Troshani et al. (2019)10 cho rằng, sự chuẩn hóa số trong kế toán góp phần thay đổi cách thức ghi nhận, xử lý và công bố thông tin tài chính. Lombardi và Secundo (2021)11 nhấn mạnh chuyển đổi số trong kế toán và báo cáo doanh nghiệp không chỉ là ứng dụng công nghệ mà còn là quá trình đổi mới phương thức quản trị và tích hợp dữ liệu. Tương tự, Mancini et al. (2021)12 khẳng định công nghệ thông minh đang mở ra nhiều hướng phát triển mới cho kế toán, đặc biệt trong tự động hóa quy trình và hỗ trợ ra quyết định. Gần đây, Al-Okaily et al. (2024)13 và Valentinetti và Rea (2024)14 tiếp tục chỉ ra rằng, kế toán số có thể nâng cao chất lượng thông tin, hiệu quả vận hành và năng lực công bố báo cáo của doanh nghiệp.

Ở góc độ phát triển bền vững, nhiều nghiên cứu nhấn mạnh vai trò của hệ thống kế toán trong việc hỗ trợ doanh nghiệp cân bằng mục tiêu kinh tế – xã hội và môi trường. Dagilienė và Šutienė (2019)15 cho rằng, hệ thống thông tin kế toán bền vững là công cụ quan trọng để thu thập và kiểm soát dữ liệu liên quan đến phát triển bền vững. Huynh và Nguyen (2024)16 cũng cho thấy, kế toán quản trị môi trường có thể cải thiện hiệu quả bền vững thông qua việc cung cấp thông tin phục vụ kiểm soát chi phí môi trường và sử dụng tài nguyên. Bên cạnh đó, Pizzi et al. (2024)17 và Appiah-Kubi et al. (2025)18 nhấn mạnh rằng, số hóa quy trình báo cáo giúp doanh nghiệp nâng cao tính minh bạch và hiệu quả thực hiện mục tiêu bền vững.

Ngoài yếu tố công nghệ, năng lực thực thi của kế toán viên cũng được xem là điều kiện quan trọng. O’Reilly et al. (2024)19 cho rằng, kế toán viên cần thích ứng với yêu cầu mới về công nghệ và báo cáo bền vững. Tuy nhiên, các nghiên cứu trước chủ yếu xem xét riêng lẻ từng yếu tố, trong khi vai trò trung gian của năng lực thực thi kế toán viên trong mối quan hệ giữa kế toán số và phát triển bền vững vẫn chưa được làm rõ, đặc biệt tại các doanh nghiệp sản xuất ở Đồng Nai. Đây chính là khoảng trống mà nghiên cứu này hướng tới.

3. Cơ sở lý thuyết

Kế toán số là việc ứng dụng công nghệ số vào quá trình ghi nhận, xử lý, lưu trữ và cung cấp thông tin kế toán. Không chỉ dừng ở phần mềm kế toán, kế toán số còn bao gồm số hóa dữ liệu, tự động hóa quy trình và kết nối thông tin trong doanh nghiệp. Nghiên cứu cho thấy, kế toán số góp phần nâng cao chất lượng thông tin, hiệu quả vận hành và hỗ trợ ra quyết định tốt hơn (Lombardi & Secundo, 2021)20, (Al-Okaily et al., 2024)21.

Năng lực thực thi kế toán là khả năng của kế toán viên trong việc sử dụng công cụ số, xử lý dữ liệu, phân tích thông tin và triển khai các yêu cầu mới trong công tác kế toán. Năng lực này phản ánh mức độ thích ứng công nghệ và khả năng chuyển hóa hệ thống số thành hiệu quả thực tiễn. Theo O’Reilly et al. (2024)22 và Appiah-Kubi et al. (2025)23, đây là yếu tố quan trọng giúp doanh nghiệp khai thác hiệu quả quá trình số hóa.

Phát triển bền vững là khả năng doanh nghiệp đạt được mục tiêu kinh tế đồng thời bảo đảm trách nhiệm xã hội và môi trường. Trong đó, hệ thống kế toán có vai trò cung cấp thông tin phục vụ kiểm soát, giám sát và thực hiện các mục tiêu bền vững. Dagilienė và Šutienė (2019)24 cùng Huynh và Nguyen (2024)25 cho rằng, thông tin kế toán hiện đại có thể hỗ trợ doanh nghiệp nâng cao hiệu quả phát triển bền vững.

Nghiên cứu dựa trên lý thuyết nguồn lực và năng lực (RBV) kết hợp với quan điểm chuyển đổi số trong kế toán. Theo RBV, doanh nghiệp có thể tạo ra lợi thế cạnh tranh khi sở hữu và khai thác hiệu quả các nguồn lực có giá trị. Trong nghiên cứu này, kế toán số được xem là một nguồn lực chiến lược vì giúp doanh nghiệp nâng cao khả năng xử lý dữ liệu, tăng tính minh bạch thông tin và hỗ trợ ra quyết định hiệu quả hơn. Nhiều nghiên cứu cho thấy, số hóa kế toán không chỉ làm thay đổi quy trình nghiệp vụ mà còn góp phần nâng cao chất lượng quản trị và báo cáo doanh nghiệp (Lombardi & Secundo, 2021)26, (Mancini et al., 2021)27, (Al-Okaily et al., 2024)28. Bên cạnh đó, giá trị của công nghệ chỉ được phát huy khi doanh nghiệp có đủ năng lực triển khai trong thực tiễn. Vì vậy, năng lực thực thi của kế toán viên giữ vai trò quan trọng trong việc vận hành hệ thống số, xử lý dữ liệu và chuyển hóa công nghệ thành kết quả quản trị cụ thể. O’Reilly et al. (2024)29 và Appiah-Kubi et al. (2025)30 cho rằng, năng lực chuyên môn, khả năng thích ứng công nghệ và năng lực triển khai là điều kiện quan trọng để doanh nghiệp tận dụng hiệu quả quá trình số hóa.

Ngoài ra, phát triển bền vững được hiểu là sự cân bằng giữa mục tiêu kinh tế – xã hội và môi trường. Hệ thống kế toán hiện đại có vai trò cung cấp thông tin phục vụ kiểm soát và thực hiện các mục tiêu này (Dagilienė & Šutienė, 2019)31, (Huynh & Nguyen, 2024)32. Trên cơ sở đó, nghiên cứu cho rằng, kế toán số tác động đến phát triển bền vững và năng lực thực thi của kế toán viên đóng vai trò trung gian trong mối quan hệ này.

4. Mô hình và phương pháp nghiên cứu

4.1. Mô hình nghiên cứu

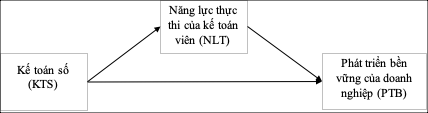

Hình 1. Mô hình nghiên cứu

H4: KTS -> NLTT -> PTBV Nguồn: Tác giả đề xuất, năm 2026.

4.2. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng thông qua khảo sát bảng hỏi đối với kế toán viên, kế toán trưởng và nhà quản lý tại các doanh nghiệp sản xuất ở thành phố Đồng Nai. Thời gian khảo sát được thực hiện từ tháng 01/2026 – 3/2026. Sau khi sàng lọc, dữ liệu hợp lệ gồm 229 mẫu. Mô hình nghiên cứu gồm 3 biến: kế toán số, năng lực thực thi kế toán viên và phát triển bền vững, với 21 biến quan sát, được đo bằng thang Likert 5 mức. Dữ liệu được phân tích bằng SmartPLS theo phương pháp PLS-SEM, gồm: đánh giá mô hình đo lường, mô hình cấu trúc và kiểm định vai trò trung gian của năng lực thực thi kế toán viên.

Bảng 1. Bảng thang đo

| STT | Ký hiệu | Biến | Nguồn |

| 1 | Kế toán số (KTS) | ||

| 1.1 | KTS1 | Doanh nghiệp sử dụng phần mềm/hệ thống số trong hầu hết các nghiệp vụ kế toán. | |

| 1.2 | KTS2 | Dữ liệu kế toán được cập nhật, lưu trữ và truy xuất trên nền tảng số một cách kịp thời. | Al-Okaily et al. (2024), |

| 1.3 | KTS3 | Quy trình xử lý chứng từ kế toán tại doanh nghiệp được số hóa ở mức cao. | Lombardi & Secundo (2021), |

| 1.4 | KTS4 | Quy trình lập báo cáo kế toán được tự động hóa một phần hoặc toàn bộ. | Mancini et al. (2021), |

| 1.5 | KTS5 | Thông tin kế toán được chia sẻ nhanh chóng giữa các bộ phận thông qua hệ thống số. | Troshani et al. (2019), |

| 1.6 | KTS6 | Ứng dụng kế toán số giúp nâng cao độ chính xác và minh bạch của thông tin kế toán. | Valentinetti & Rea (2024) |

| 1.7 | KTS7 | Doanh nghiệp thường xuyên nâng cấp công nghệ phục vụ công tác kế toán và báo cáo. | |

| 2 | Năng lực thực thi kế toán viên (NLT) | ||

| 2.1 | NLT1 | Kế toán viên có khả năng sử dụng hiệu quả các phần mềm và công cụ kế toán số. | |

| 2.2 | NLT2 | Kế toán viên có khả năng xử lý và kiểm tra dữ liệu kế toán trên hệ thống số. | Appiah-Kubi et al. (2025); |

| 2.3 | NLT3 | Kế toán viên có khả năng phân tích và cung cấp thông tin phục vụ quyết định quản trị. | O’Reilly et al. (2024); Mancini et |

| 2.4 | NLT4 | Kế toán viên thích ứng tốt với các thay đổi công nghệ trong công tác kế toán. | al. (2021); Pizzi et al. (2024) |

| 2.5 | NLT5 | Kế toán viên có khả năng phối hợp với các bộ phận liên quan trong quá trình lập báo cáo. | |

| 2.6 | NLT6 | Kế toán viên có khả năng triển khai các yêu cầu mới về kiểm soát, công bố và báo cáo thông tin. | |

| 2.7 | NLT7 | Kế toán viên có đủ năng lực để hỗ trợ doanh nghiệp thực hiện các mục tiêu phát triển bền vững. | |

| 3 | Phát triển bền vững của doanh nghiệp (PTB) | ||

| 3.1 | PTB1 | Doanh nghiệp cải thiện hiệu quả hoạt động trong dài hạn. | |

| 3.2 | PTB2 | Doanh nghiệp chú trọng hơn đến việc kiểm soát tác động môi trường trong sản xuất. | Dagilienė & Šutienė (2019); |

| 3.3 | PTB3 | Doanh nghiệp tăng cường tuân thủ các quy định về môi trường và trách nhiệm xã hội. | Huynh & Nguyen (2024); Yusoh et al. |

| 3.4 | PTB4 | Doanh nghiệp sử dụng tài nguyên tiết kiệm và hiệu quả hơn. | (2023); Appiah-Kubi et al. (2025). |

| 3.5 | PTB5 | Doanh nghiệp có xu hướng giảm lãng phí và phát sinh chất thải trong hoạt động sản xuất. | |

| 3.6 | PTB6 | Doanh nghiệp quan tâm hơn đến lợi ích của người lao động và cộng đồng. | |

| 3.7 | PTB7 | Doanh nghiệp hướng đến cân bằng giữa mục tiêu kinh tế – xã hội và môi trường. | |

Nguồn: Tác giả đề xuất, năm 2026.

5. Kết quả và thảo luận

5.1. Thống kê mô tả

Bảng 2. Thống kê dữ liệu (n = 229)

| Biến | Phân loại | Số mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 96 | 41,92 |

| Nữ | 133 | 58,08 | |

| Độ tuổi | Dưới 30 tuổi | 52 | 22,71 |

| Từ 30 đến dưới 40 tuổi | 88 | 38,43 | |

| Từ 40 tuổi trở lên | 89 | 38,86 | |

| Trình độ học vấn | Cao đẳng | 39 | 17,03 |

| Đại học | 143 | 62,45 | |

| Sau đại học | 47 | 20,52 | |

| Kinh nghiệm làm việc | Dưới 5 năm | 90 | 39,30 |

| Từ 5 đến dưới 10 năm | 81 | 35,37 | |

| Từ 10 năm trở lên | 58 | 25,33 | |

| Vị trí công tác | Nhân viên kế toán | 118 | 51,53 |

| Kế toán tổng hợp | 49 | 21,40 | |

| Kế toán trưởng | 37 | 16,16 | |

| Quản lý | 25 | 10,92 | |

| Quy mô doanh nghiệp | Doanh nghiệp nhỏ | 68 | 29,69 |

| Doanh nghiệp vừa | 97 | 42,36 | |

| Doanh nghiệp lớn | 64 | 27,95 |

Nguồn: Trích xuất từ SmartPS, năm 2026.

Bảng 2 cho thấy, mẫu nghiên cứu gồm 229 quan sát hợp lệ, phản ánh khá đa dạng đặc điểm của đối tượng khảo sát tại các doanh nghiệp sản xuất ở thành phố Đồng Nai. Về giới tính, nữ chiếm 58,08% và nam chiếm 41,92%. Về độ tuổi, nhóm từ 30 đến dưới 40 tuổi chiếm 38,43% và nhóm từ 40 tuổi trở lên chiếm 38,86%, cao hơn nhóm dưới 30 tuổi (22,71%), cho thấy, đa số đáp viên có mức độ trưởng thành nghề nghiệp nhất định. Về trình độ học vấn, đại học chiếm 62,45%, sau đại học chiếm 20,52% và cao đẳng chiếm 17,03%. Về kinh nghiệm làm việc, nhóm dưới 5 năm chiếm 39,30%, nhóm từ 5 đến dưới 10 năm chiếm 35,37% và nhóm từ 10 năm trở lên chiếm 25,33%. Ngoài ra, nhân viên kế toán chiếm 51,53% và doanh nghiệp vừa chiếm 42,36% là hai nhóm chiếm tỷ trọng lớn nhất trong mẫu khảo sát.

5.2. Mô hình đo lường

Bảng 3. Thống kê thang đo

| Thang đo | Mean | SD | Outer Loadings | Cronbach’s Alpha | rho_A | CR | AVE |

| Kế toán số (KTS) | 0.937 | 0.938 | 0.949 | 0.725 | |||

| KTS1 | 2.590 | 1.203 | 0.832 | ||||

| KTS2 | 2.633 | 1.249 | 0.868 | ||||

| KTS3 | 2.668 | 1.252 | 0.855 | ||||

| KTS4 | 2.559 | 1.365 | 0.847 | ||||

| KTS5 | 2.716 | 1.303 | 0.834 | ||||

| KTS6 | 2.590 | 1.277 | 0.860 | ||||

| KTS7 | 2.594 | 1.350 | 0.865 | ||||

| Năng lực thực thi kế toán viên (NLT) | 0.930 | 0.931 | 0.943 | 0.704 | |||

| NLT1 | 2.594 | 1.273 | 0.877 | ||||

| NLT2 | 2.485 | 1.266 | 0.880 | ||||

| NLT3 | 2.568 | 1.299 | 0.879 | ||||

| NLT4 | 2.620 | 1.295 | 0.855 | ||||

| NLT5 | 2.624 | 1.294 | 0.845 | ||||

| NLT6 | 2.590 | 1.301 | 0.833 | ||||

| NLT7 | 2.568 | 1.302 | 0.848 | ||||

| Phát triển bền vững của doanh nghiệp (PTB) | 0.941 | 0.941 | 0.952 | 0.739 | |||

| PTB1 | 2.803 | 1.367 | 0.830 | ||||

| PTB2 | 2.808 | 1.350 | 0.856 | ||||

| PTB3 | 2.747 | 1.413 | 0.826 | ||||

| PTB4 | 2.821 | 1.350 | 0.841 | ||||

| PTB5 | 2.847 | 1.291 | 0.837 | ||||

| PTB6 | 2.812 | 1.276 | 0.827 | ||||

| PTB7 | 2.860 | 1.379 | 0.856 | ||||

Nguồn: Trích xuất từ SmartPLS, năm 2026.

Bảng 3 cho thấy, các thang đo đều đạt độ tin cậy và giá trị hội tụ tốt. Cụ thể, thang đo KTS có Cronbach’s Alpha = 0,937, CR = 0,949, AVE = 0,725; thang đo NLT có Cronbach’s Alpha = 0,930, CR = 0,943, AVE = 0,704 và thang đo PTB có Cronbach’s Alpha = 0,941, CR = 0,952, AVE = 0,739. Các hệ số tải ngoài của biến quan sát đều lớn hơn 0,8, dao động từ 0,826 – 0,880, chứng tỏ các biến quan sát đại diện tốt cho khái niệm nghiên cứu. Giá trị Mean của các biến quan sát nằm trong khoảng từ 2,485 – 2,860, trong khi độ lệch chuẩn dao động từ 1,203 – 1,413. Nhìn chung, kết quả này khẳng định các thang đo đạt yêu cầu, đủ điều kiện để tiếp tục phân tích mô hình cấu trúc.

Bảng 4. Ma trận tương quan

| KTS | NLT | PTB | |||

| Fornell-Larcker,1981 | |||||

| KTS | 0.852 | ||||

| NLT | 0.613 | 0.839 | |||

| PTB | 0.740 | 0.738 | 0.860 | ||

| Heterotrait – Monotrait ratio (HTMT) | |||||

| KTS | |||||

| NLT | 0.655 | ||||

| PTB | 0.787 | 0.789 | |||

| Inner VIF Values | |||||

| KTS | 1.000 | 1.601 | |||

| NLT | 1.601 | ||||

| PTB | |||||

Nguồn: Trích xuất từ SmartPLS, năm 2026.

Bảng 4 cho thấy, mô hình đạt giá trị phân biệt và không có dấu hiệu đa cộng tuyến nghiêm trọng. Theo tiêu chuẩn Fornell-Larcker, căn bậc hai AVE của các biến KTS = 0,852, NLT = 0,839 và PTB = 0,860 đều lớn hơn các hệ số tương quan với biến còn lại, chứng tỏ mỗi khái niệm có mức độ phân biệt tốt. Đồng thời, các chỉ số HTMT đều nhỏ hơn ngưỡng 0,85, cụ thể KTS-NLT = 0,655, KTS-PTB = 0,787 và NLT-PTB = 0,789, tiếp tục khẳng định giá trị phân biệt của thang đo. Bên cạnh đó, các giá trị Inner VIF chỉ từ 1,000 – 1,601, thấp hơn nhiều so với ngưỡng 5, cho thấy, mô hình không xảy ra hiện tượng đa cộng tuyến. Như vậy, các biến trong mô hình bảo đảm tính phân biệt và phù hợp để tiếp tục kiểm định giả thuyết.

Bảng 5. Kết quả đánh giá độ phù hợp của mô hình

| Mối quan hệ | Saturated Model | Estimated Model |

| SRMR | 0.036 | 0.036 |

| d_ULS | 0.308 | 0.308 |

| d_G | 0.213 | 0.213 |

| Chi_Square | 276.491 | 276.491 |

| NFI | 0.933 | 0.933 |

Nguồn: Trích xuất từ SmartPLS, năm 2026.

Bảng 5 cho thấy, mô hình nghiên cứu đạt mức độ phù hợp tốt với dữ liệu khảo sát. Cụ thể, chỉ số SRMR = 0,036 ở cả mô hình bão hòa và mô hình ước lượng, nhỏ hơn ngưỡng 0,08 cho thấy, sai lệch giữa ma trận tương quan quan sát và ma trận tương quan ước lượng ở mức thấp. Đồng thời, chỉ số NFI = 0,933 lớn hơn 0,90, phản ánh mô hình có mức độ phù hợp cao. Bên cạnh đó, các giá trị d_ULS = 0,308, d_G = 0,213 và Chi-Square = 276,491 đều giống nhau giữa hai mô hình cho thấy, kết quả ước lượng có tính ổn định. Nhìn chung, các chỉ số trong Bảng 5 khẳng định mô hình nghiên cứu phù hợp và có thể sử dụng để tiếp tục phân tích mô hình cấu trúc.

5.3. Mô hình cấu trúc

Bảng 6. Kết quả kiểm định tác động trực tiếp

| Mối quan hệ | Original Sample (O) | Sample Msean (M) | STDEV | t Statistics | P Values |

| KTS → NLT | 0.613 | 0.618 | 0.052 | 11.670 | 0.000 |

| KTS → PTB | 0.460 | 0.461 | 0.066 | 6.931 | 0.000 |

| NLT → PTB | 0.456 | 0.456 | 0.067 | 6.836 | 0.000 |

Nguồn: Trích xuất từ SmartPLS, năm 2026.

Bảng 6 cho thấy, các mối quan hệ trực tiếp trong mô hình đều có ý nghĩa thống kê ở mức 1%. Cụ thể, kế toán số tác động tích cực đến năng lực thực thi kế toán viên với hệ số β = 0,613, t = 11,670, p = 0,000 cho thấy, khi mức độ ứng dụng kế toán số tăng thì năng lực thực thi của kế toán viên cũng được cải thiện rõ rệt. Đồng thời, kế toán số tác động tích cực đến phát triển bền vững với hệ số β = 0,460, t = 6,931, p = 0,000. Bên cạnh đó, năng lực thực thi kế toán viên cũng tác động tích cực đến phát triển bền vững với hệ số β = 0,456, t = 6,836, p = 0,000. Như vậy, cả ba giả thuyết trực tiếp đều được chấp nhận, trong đó tác động của kế toán số đến năng lực thực thi kế toán viên là mạnh nhất.

5.4. Phân tích vai trò biến trung gian

Bảng 7. Kết quả kiểm định biến trung gian

| Relationship | Original Sample (O) | Sample Mean (M) | STDEV | t Statistics | P Values |

| KTS→NLT→PTB | 0.280 | 0.281 | 0.045 | 6.197 | 0.000 |

Nguồn: Trích xuất từ SmartPLS, năm 2026.

Bảng 7 cho thấy, năng lực thực thi kế toán viên giữ vai trò trung gian có ý nghĩa thống kê trong mối quan hệ giữa kế toán số và phát triển bền vững. Cụ thể, tác động gián tiếp KTS → NLT → PTB có hệ số β = 0,280, t = 6,197, p = 0,000, chứng tỏ ảnh hưởng gián tiếp này là tích cực và có ý nghĩa ở mức 1%. Kết quả này hàm ý rằng, kế toán số không chỉ tác động trực tiếp đến phát triển bền vững mà còn thúc đẩy phát triển bền vững thông qua việc nâng cao năng lực thực thi của kế toán viên. Nói cách khác, khi doanh nghiệp đẩy mạnh ứng dụng kế toán số, đội ngũ kế toán có điều kiện nâng cao khả năng sử dụng công nghệ, xử lý dữ liệu và triển khai thông tin, từ đó, góp phần cải thiện hiệu quả phát triển bền vững. Vì vậy, giả thuyết về vai trò trung gian của năng lực thực thi kế toán viên được chấp nhận.

6. Kết luận và kiến nghị

Kết quả nghiên cứu cho thấy, kế toán số có tác động tích cực đến năng lực thực thi của kế toán viên và phát triển bền vững của doanh nghiệp sản xuất tại thành phố Đồng Nai. Đồng thời, năng lực thực thi kế toán viên cũng ảnh hưởng tích cực đến phát triển bền vững. Đáng chú ý, kết quả kiểm định trung gian cho thấy năng lực thực thi kế toán viên đóng vai trò cầu nối trong mối quan hệ giữa kế toán số và phát triển bền vững. Điều này hàm ý rằng, việc đầu tư vào công nghệ kế toán số chỉ thực sự phát huy hiệu quả khi đi kèm với việc nâng cao năng lực sử dụng, vận hành và triển khai của đội ngũ kế toán. Như vậy, nghiên cứu đã cung cấp thêm bằng chứng thực nghiệm rằng chuyển đổi số trong kế toán không chỉ cải thiện hiệu quả xử lý thông tin mà còn góp phần thúc đẩy mục tiêu phát triển bền vững của doanh nghiệp. Từ kết quả trên, nghiên cứu đề xuất một số kiến nghị.

Thứ nhất, các doanh nghiệp sản xuất cần tăng cường đầu tư vào hạ tầng kế toán số, bao gồm: phần mềm, cơ sở dữ liệu và các quy trình tự động hóa nhằm nâng cao tính kịp thời, chính xác và minh bạch của thông tin kế toán.

Thứ hai, doanh nghiệp cần chú trọng đào tạo, bồi dưỡng đội ngũ kế toán viên không chỉ về chuyên môn kế toán mà còn về kỹ năng công nghệ, phân tích dữ liệu và khả năng thích ứng với các yêu cầu mới của môi trường số.

Thứ ba, nhà quản lý cần gắn việc triển khai kế toán số với mục tiêu phát triển bền vững, xem đây là công cụ hỗ trợ kiểm soát chi phí, sử dụng hiệu quả tài nguyên, nâng cao trách nhiệm xã hội và chất lượng quản trị doanh nghiệp.

Thứ tư, nghiên cứu gợi ý các cơ quan quản lý và tổ chức đào tạo cần có chính sách hỗ trợ doanh nghiệp trong quá trình chuyển đổi số kế toán, đặc biệt tại khu vực sản xuất nhằm tạo nền tảng cho phát triển bền vững trong dài hạn.

Nghiên cứu vẫn có một số hạn chế như phạm vi khảo sát chỉ tại doanh nghiệp sản xuất ở thành phố Đồng Nai, dữ liệu cắt ngang tại một thời điểm và mô hình mới xem xét một biến trung gian. Vì vậy, các nghiên cứu tiếp theo nên mở rộng sang địa phương, ngành, nghề khác, sử dụng dữ liệu theo thời gian và bổ sung thêm các biến như hỗ trợ của lãnh đạo, năng lực công nghệ hoặc áp lực từ các bên liên quan để tăng khả năng khái quát và giải thích mô hình.

Chú thích:

1, 11, 20, 26. Lombardi, R., & Secundo, G. (2021). The digital transformation of corporate reporting: A systematic literature review and avenues for future research. Meditari Accountancy Research, 29(5), 1179–1208. https://doi.org/10.1108/MEDAR-04-2020-0870

2, 12, 27. Mancini, D., Lombardi, R., & Tavana, M. (2021). Four research pathways for understanding the role of smart technologies in accounting. Meditari Accountancy Research, 29(5), 1041-1062. https://doi.org/10.1108/MEDAR-03-2021-1258

3, 13, 21, 28. Al-Okaily, M., Alsmadi, A. A., Alrawashdeh, N., Al-Okaily, A., Oroud, Y., & Al-Gasaymeh, A. S. (2024). The role of digital accounting transformation in the banking industry sector: An integrated model. Journal of Financial Reporting and Accounting, 22(2), 308–326. https://doi.org/10.1108/JFRA-04-2023-0214

4, 10. Troshani, I., Locke, J., & Rowbottom, N. (2019). Transformation of accounting through digital standardisation: Tracing the construction of the IFRS taxonomy. Accounting, Auditing & Accountability Journal, 32(1), 133-162. https://doi.org/10.1108/AAAJ-11-2016-2794

5, 14. Valentinetti, D., & Rea, M. A. (2024). Factors influencing the digitalization of sustainability accounting, reporting and disclosure: A systematic literature review. Meditari Accountancy Research, 33(2), 633-680. https://doi.org/10.1108/MEDAR-02-2024-2385

6, 15, 24, 31. Dagilienė, L., & Šutienė, K. (2019). Corporate sustainability accounting information systems: A contingency-based approach. Sustainability Accounting, Management and Policy Journal, 10(2), 260-289. https://doi.org/10.1108/SAMPJ-07-2018-0200

7, 16, 25, 32. Huynh, Q. L., & Nguyen, V. K. (2024). The role of environmental management accounting in sustainability. Sustainability, 16(17), Article 7440. https://doi.org/10.3390/su16177440

8, 17. Pizzi, S., Mastroleo, G., Venturelli, A., & Caputo, F. (2024). The digitalization of sustainability reporting processes: A conceptual framework. Business Strategy and the Environment, 33(2), 1040-1050. https://doi.org/10.1002/bse.3544

9, 18, 23, 30. Appiah-Kubi, E., Dura, C. C., Niță, D., Drigă, I., Preda, A., & Baltador, L. A. (2025). The effect of digitalization on sustainability reporting: The role of sustainability competence, green knowledge integration, and stakeholder pressure. Business Strategy and the Environment, 34(1), 1133-1153. https://doi.org/10.1002/bse.4024

19, 22, 29. O’Reilly, S., Mac An Bhaird, C., Gorman, L., & Brennan, N. M. (2024). Accounting practitioners’ perspectives on small- and medium-sized enterprises’ environmental sustainability reporting. Journal of Applied Accounting Research, 26(6), 26-46. https://doi.org/10.1108/JAAR-08-2023-0250.