Financial deleveraging strategy and corporate return on equity: the role of industry uncertainty

ThS. Phan Thị Hương

PGS.TS. Phạm Quốc Việt

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Nghiên cứu phân tích tác động của chiến lược giảm đòn bẩy tài chính đến tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) của các doanh nghiệp phi tài chính niêm yết giai đoạn 2010 – 2024; đồng thời, kiểm định vai trò điều tiết của bất định ngành. Bất định ngành được xây dựng từ độ phân tán các cú sốc doanh thu, dòng tiền và lợi nhuận của doanh nghiệp. Kết quả cho thấy, trong ngắn hạn, chiến lược giảm đòn bẩy sẽ làm giảm ROE, trong khi bất định ngành tạo lợi ích cho ROE cao hơn khi doanh nghiệp không thực hiện giảm đòn bẩy mạnh. Khi mức giảm đòn bẩy đạt ngưỡng từ 5% trở lên, lợi ích này gần như bị triệt tiêu. Đáng chú ý, bất định ngành điều tiết mối quan hệ theo hướng phi tuyến, khi giảm đòn bẩy đạt ngưỡng kinh tế, bất định ngành khuếch đại tác động bất lợi đến ROE. Nghiên cứu cung cấp hàm ý về các quyết định giảm đòn bẩy nên được phân tầng theo ngưỡng thay vì áp dụng các mục tiêu đòn bẩy cố định.

Từ khóa: Bất định ngành; đòn bẩy tài chính; hiệu quả vốn chủ sở hữu; SGMM.

Abstract: This study analyzes the effect of financial deleveraging strategy return on equity (ROE) of listed non-financial firms during the 2010 – 2024 period, while also examining the moderating role of industry uncertainty. Industry uncertainty is constructed from the dispersion of firm-level shocks to sales, cash flows, and profits. The results show that, in the short run, financial deleveraging reduces ROE, whereas industry uncertainty generates benefits for higher ROE when firms do not undertake substantial deleveraging. When the level of deleveraging reaches the threshold of 5% or higher, this benefit is almost eliminated. Notably, industry uncertainty moderates this relationship in a nonlinear manner; when deleveraging reaches an economically meaningful threshold, industry uncertainty amplifies the adverse effect on ROE. This study provides implications that deleveraging decisions should be differentiated by threshold levels rather than based on fixed leverage targets.

Keywords: Financial leverage; industry uncertainty; return on equity; system GMM.

1. Đặt vấn đề

Giảm đòn bẩy là một lựa chọn tài chính quan trọng khi doanh nghiệp có tỷ lệ nợ vượt xa mức mục tiêu hoặc đối mặt với áp lực thanh toán gia tăng. Theo lý thuyết cấu trúc vốn động (dynamic trade-off theory) được phát triển từ lý thuyết đánh đổi cấu trúc vốn (trade-off theory), doanh nghiệp có xu hướng điều chỉnh về một vùng đòn bẩy mục tiêu. Quá trình này thường diễn ra từng phần và phụ thuộc vào dòng tiền, trạng thái tài chính cũng như điều kiện thị trường vốn (Faulkender & cộng sự, 2012)1, (Leary & Roberts, 2005)2. Vì vậy, các cú sốc làm lệch đòn bẩy khỏi mức mục tiêu có thể kéo dài trong nhiều kỳ. Do đó, khi xem xét tác động của giảm đòn bẩy đến ROE cần được đặt trong môi trường ngành, vì khác biệt ngành có thể chi phối điều kiện cạnh tranh, nguồn lực và phản ứng của doanh nghiệp trước bất định (Dess & Beard, 1984)3, (Hrebiniak & Snow, 1980)4. Khi bất định gia tăng, các cú sốc về doanh thu, dòng tiền và lợi nhuận có thể làm thay đổi lợi ích cũng như chi phí của quyết định điều chỉnh nợ, qua đó, khiến tác động của giảm đòn bẩy không đồng nhất giữa các ngành (Bloom, 2009)5, (Çolak & cộng sự, 2018)6.

Trong bối cảnh Việt Nam, vấn đề này có ý nghĩa thực tiễn rõ rệt. Thị trường vốn đang phát triển, kênh vốn dài hạn chưa thật sự đồng đều giữa các doanh nghiệp và nhiều doanh nghiệp niêm yết vẫn phụ thuộc đáng kể vào nợ vay. Dữ liệu nghiên cứu giai đoạn 2010 – 2024 cho thấy, 46,93% tổng số doanh nghiệp có tỷ lệ đòn bẩy giảm so với năm trước và hơn 51% doanh nghiệp thuộc nhóm bất định ngành cao. Tỷ lệ này cho thấy, giảm đòn bẩy không phải là phản ứng cá biệt trong khủng hoảng mà là một chiến lược điều chỉnh tài chính tương đối phổ biến của doanh nghiệp.

Các nghiên cứu trước chủ yếu tập trung ảnh hưởng của bất định vĩ mô đến tốc độ điều chỉnh cấu trúc vốn (Çolak & cộng sự, 2018)7, hay bất định chính sách đến xu hướng giảm đòn bẩy (Zhang & cộng sự, 2015)8, trong khi bất định ngành thể hiện qua sự phân tán các cú sốc nội tại của các doanh nghiệp trong cùng ngành có thể phản ánh sát hơn điều kiện hoạt động mà doanh nghiệp thực sự đối mặt (Buch & cộng sự, 2015)9, (Dan & Chung, 2022)10. Tại Việt Nam, các nghiên cứu về kênh giảm đòn bẩy rất hạn chế, nhất là xem xét trong bối cảnh bất định ngành. Từ khoảng trống trên, nghiên cứu thực hiện phân tích kết hợp tác động của giảm đòn bẩy và bất định ngành đến ROE của các doanh nghiệp; đồng thời, kiểm định vai trò điều tiết của bất định ngành.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Chiến lược giảm đòn bẩy tài chính và hiệu quả vốn chủ sở hữu

Theo Bowman and Singh (1993)11, một công cụ quan trọng để tái cấu trúc tài chính là việc mua lại doanh nghiệp. Nhưng một giải pháp thay thế cho việc mua lại doanh nghiệp là tái cấu trúc vốn bằng đòn bẩy, phương pháp này không dẫn đến việc công ty chuyển sang hình thức tư nhân, nhưng cũng đồng nghĩa với việc bơm một lượng lớn nợ vào công ty. Theo Palacín-Sánchez & cộng sự (2023)12, tái cấu trúc tài chính có thể được chia thành hai chiến lược: chiến lược dựa trên nợ (gồm nợ mới và tái cấp vốn nợ) và chiến lược dựa trên vốn chủ sở hữu (gồm phát hành cổ phần mới và cắt giảm cổ tức). Trong quá trình tái cấu trúc tổng thể, tái cấu trúc nợ đóng vai trò then chốt, với khấu hao/trả nợ là chiến lược có cường độ lớn nhất qua các năm. Flannery and Rangan (2006)13 chỉ ra rằng, doanh nghiệp có xu hướng điều chỉnh dần về cấu trúc vốn mục tiêu, nhưng quá trình này không diễn ra tức thời do chi phí điều chỉnh. Leary and Roberts (2005)14 cũng cho rằng, doanh nghiệp chỉ tái cân bằng cấu trúc vốn khi lợi ích kỳ vọng vượt quá chi phí điều chỉnh. Faulkender & cộng sự (2012)15 nhấn mạnh, dòng tiền và chi phí điều chỉnh quyết định tốc độ điều chỉnh đòn bẩy, hàm ý hiệu quả của giảm nợ phụ thuộc vào điều kiện tài chính cụ thể của doanh nghiệp. Tuy nhiên, trong ngắn hạn, giảm đòn bẩy có thể phản ánh một phản ứng phòng vệ hơn là một chiến lược tạo giá trị tức thời. Vì vậy, xu hướng bất lợi trong ngắn hạn có thể sẽ chiếm ưu thế hơn. Từ các lập luận trên, tác giả đề xuất giả thuyết:

H1: Chiến lược giảm đòn bẩy tài chính (CRD) tác động tiêu cực (-) đến hiệu quả vốn chủ sở hữu (ROE) của doanh nghiệp trong ngắn hạn.

2.2. Bất định ngành và hiệu quả hoạt động doanh nghiệp

Bất định cấp ngành (industry-level uncertainty – UI) hình thành khi các biến động mang tính đặc thù của ngành, như: thay đổi nhu cầu, công nghệ, cấu trúc cạnh tranh hoặc quy định làm cho triển vọng của toàn ngành trở nên khó dự báo (Tushman & Anderson, 2018)16. Các biến động này có thể chỉ phản ánh dao động thông thường của chu kỳ ngành, nhưng cũng có thể xuất hiện dưới dạng cú sốc làm xáo trộn ngành, khiến mức độ bất định khác nhau đáng kể giữa các ngành tùy theo đặc điểm nội tại và mức độ chịu tác động bởi các lực lượng bên ngoài (Baruník & cộng sự, 2024)17. Theo lý thuyết cứng nhắc trước mối đe dọa (Threat-Rigidity Theory – TRT), khi bất định gia tăng, doanh nghiệp có xu hướng thu hẹp xử lý thông tin, tập trung quyền ra quyết định và ưu tiên bảo toàn nguồn lực, qua đó có thể làm giảm tính linh hoạt chiến lược và hiệu quả hoạt động (Dess & Beard, 1984)18.

Tuy nhiên, bất định ngành không nhất thiết chỉ tạo ra tác động tiêu cực. Theo hướng tiếp cận dựa trên nguồn lực, lý thuyết quyền chọn thực (Real Options Theory – ROT) cho rằng, bất định có thể làm gia tăng giá trị của tính linh hoạt chiến lược, giúp doanh nghiệp có năng lực thích ứng tốt tái phân bổ nguồn lực và cải thiện hiệu quả hoạt động (Bloom, 2009)19, (Drnevich & West, 2023)20. Điều này hàm ý, trong môi trường ngành biến động, các doanh nghiệp có năng lực tài chính, năng lực quản trị và khả năng thích ứng tốt hơn có thể tận dụng khoảng trống thị trường hoặc điều chỉnh nhanh hơn đối thủ. Gần đây, Baruník & cộng sự (2024)21 cũng nhấn mạnh rằng, bất định ngành có tính lan truyền qua mạng lưới ngành và có hàm ý quan trọng đối với chu kỳ kinh doanh. Vì vậy, bất định ngành khó có thể dự báo trước được. Do đó, tác giả đề xuất giả thuyết cạnh tranh như sau:

H2a: Bất định ngành có tác động tiêu cực (-) đến ROE của doanh nghiệp.

H2b: Bất định ngành có tác động tích cực (+) đến ROE của doanh nghiệp.

2.3. Vai trò điều tiết của bất định ngành với đòn bẩy tài chính

Koh & cộng sự (2015)22 chỉ ra rằng, lựa chọn chiến lược tái cấu trúc tài chính phụ thuộc vào vòng đời doanh nghiệp và mức độ khó khăn tài chính, trong khi Denis and Kruse (2000)23 ghi nhận rằng, các điều chỉnh tài chính thường gắn với cải thiện hiệu quả sau giai đoạn suy giảm hiệu suất. Çolak & cộng sự (2018)24 chỉ ra rằng, bất định làm chậm tốc độ điều chỉnh đòn bẩy về mức tối ưu. Zhang & cộng sự (2015)25 cho thấy, khi mức độ bất định của chính sách kinh tế gia tăng, các doanh nghiệp có xu hướng giảm tỷ lệ đòn bẩy tài chính. Mặc dù các nghiên cứu này không trực tiếp phân tích vai trò của bất định ngành, nhưng gợi ý rằng, hiệu quả của giảm đòn bẩy phụ thuộc vào bối cảnh ra quyết định. Ngoài ra, nghiên cứu gần đây cũng xác nhận vai trò điều tiết của bất định trong mối quan hệ giữa quyết định doanh nghiệp và kết quả đầu ra, chẳng hạn trong quản trị vốn lưu động và khả năng sinh lời (Koroma & Bein, 2024)26.

Ở cấp độ ngành, bất định được chứng minh là yếu tố ảnh hưởng đáng kể đến hành vi đầu tư và tái phân bổ nguồn lực của doanh nghiệp ngành sản xuất, cụ thể: Bloom (2009)27 cho thấy, các cú sốc bất định khiến doanh nghiệp có xu hướng trì hoãn đầu tư và điều chỉnh nguồn lực, trong khi Zheng and Wen (2023)28 chỉ ra rằng, bất định làm thay đổi mối quan hệ giữa quyết định tài chính và hiệu quả doanh nghiệp. Các kết quả này phù hợp với ROT, theo đó, doanh nghiệp có động cơ trì hoãn các quyết định khó đảo ngược khi mức độ bất định tăng cao. Tổng quan dòng tài liệu cho thấy, khi bất định tăng, doanh nghiệp vừa có động cơ giảm nợ để bảo toàn thanh khoản, vừa đối mặt với chi phí cơ hội cao hơn nếu việc thu hẹp nợ làm suy giảm khả năng tài trợ cho vốn lưu động, đầu tư hoặc duy trì quy mô hoạt động.

Do đó, bất định ngành không chỉ ảnh hưởng trực tiếp đến ROE mà còn có thể làm thay đổi cường độ tác động của chiến lược giảm đòn bẩy. Đặc biệt, các thay đổi nhỏ trong nợ có thể chỉ phản ánh dao động tài chính thông thường, trong khi các mức giảm từ 5% trở lên có khả năng thể hiện một quyết định giảm đòn bẩy có ý nghĩa kinh tế rõ hơn. Vì vậy, tác giả đề xuất các giả thuyết sau:

H3a: Bất định ngành làm thay đổi chiều hướng tác động của cường độ giảm đòn bẩy (CRD) tài chính đến ROE.

H3b: Khi giảm đòn bẩy (CRD) đạt ngưỡng có ý nghĩa kinh tế (5% hoặc 10%), bất định ngành làm gia tăng tác động tiêu cực của giảm đòn bẩy đến ROE.

3. Mô hình phương pháp nghiên cứu

3.1. Dữ liệu và mẫu nghiên cứu

Dữ liệu được thu thập từ cơ sở dữ liệu FiinPro, bao gồm các doanh nghiệp phi tài chính niêm yết trên HOSE và HNX (giai đoạn 2010 – 2024). Các doanh nghiệp thuộc lĩnh vực tài chính được loại bỏ nhằm bảo đảm tính đồng nhất về cấu trúc tài chính và chuẩn mực kế toán. Dữ liệu được sàng lọc theo ba tiêu chí: (1) Loại bỏ các quan sát không có đủ thông tin về doanh thu, lợi nhuận, dòng tiền và chi phí hoạt động; (2) Loại bỏ các doanh nghiệp dữ liệu không có đủ tối thiểu 5 năm liên tục; (3) Loại bỏ các ngành có số quan sát thấp theo từng năm (< 25). Sau sàng lọc, có 484 doanh nghiệp đạt 6.862 quan sát của 8 nhóm ngành (bất động sản; điện, nước và xăng dầu khí đốt; hàng và dịch vụ công nghiệp; hàng cá nhân và gia dụng; hóa chất; tài nguyên cơ bản; thực phẩm và đồ uống; xây dựng và vật liệu).

3.2. Mô hình và biến nghiên cứu

Mô hình cơ sở:

ROEi,t = αROEi,t-1+ ß Restructi,t+ γ UIj,t +δControlsi,t + μi + λt +εi,t (I)

Mô hình mở rộng với biến tương tác:

ROEi,t = αROEi,t-1+ ß Restructi,t+ γ(Restructi,tx UIj,t)+δControlsi,t + μi + λi,t +εi,t (II)

Trong đó i,t,j lần lượt là doanh nghiệp, năm và ngành; μi và λt lần lượt là hiệu ứng cố định doanh nghiệp và năm.

Biến phụ thuộc:lược khảo dòng tài liệu nghiên cứu về tái cấu trúc tài chính cho thấy, để đo lường hiệu quả sử dụng vốn của doanh nghiệp thì ROE là một trong những thước đo thích hợp nhất được nhiều nghiên cứu thừa nhận (Mansour & cộng sự, 2022)29.

Biến độc lập:

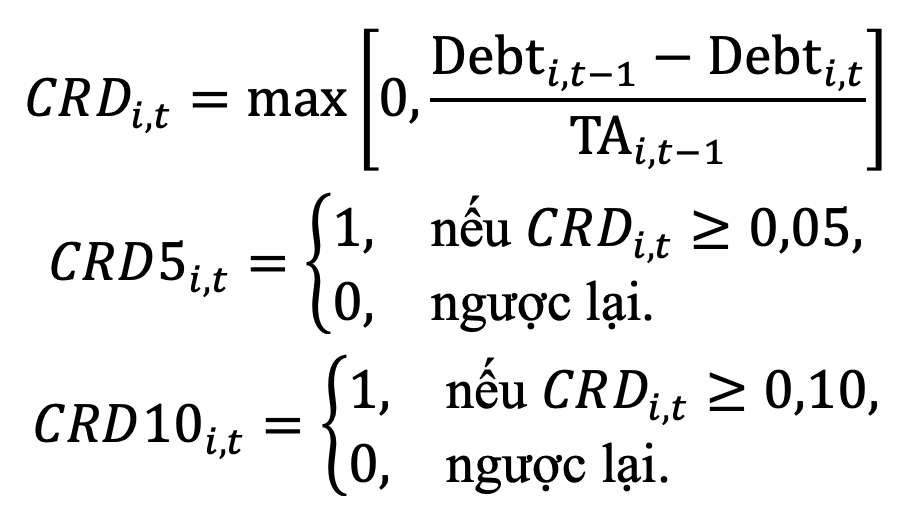

– Biến Restructi,t lần lượt là CRDi,t, CRD5i,t, CRD10i,t đại diện cho chiến lược giảm đòn bẩy theo cường độ và các ngưỡng 5%, 10%. Được kế thừa từ hướng tiếp cận tái cấu trúc tài chính dựa trên nợ, trong đó tái cấu trúc nợ được xem là một cấu phần quan trọng của quá trình tái cấu trúc doanh nghiệp. Trong nghiên cứu này, CRD chỉ đo lường phần giảm nợ ròng so với tài sản kỳ trước, không bao quát toàn bộ các hình thức tái cấu trúc nợ như gia hạn, tái cấp vốn, đàm phán lại điều khoản vay hoặc chuyển nợ thành vốn chủ sở hữu (Palacín-Sánchez & cộng sự, 2023)30. Cách đo này phù hợp với dòng nghiên cứu về điều chỉnh đòn bẩy động, theo đó, doanh nghiệp điều chỉnh nghĩa vụ nợ theo thời gian tùy thuộc vào chi phí điều chỉnh, dòng tiền và khả năng tiến gần hơn đến cấu trúc vốn mục tiêu (Faulkender & cộng sự, 2012)31, (Flannery & Rangan, 2006)32, (Leary & Roberts, 2005)33. Công thức cụ thể như sau:

Trong đó:

Debti,t là tổng nợ của doanh nghiệp i tại năm t, Debti,t-1 là tổng nợ năm trước, TAi,t-1 là tổng tài sản kỳ trước. Khi Debti,t < Debti,t-1, biến CRDi,t nhận giá trị dương, phản ánh mức độ giảm đòn bẩy; ngược lại, nếu nợ không giảm.

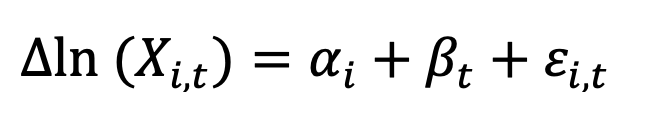

– Biến UIj,t đo bất định ngành: kế thừa phương pháp của Dan & Chung (2022)34, nghiên cứu ước lượng phương trình:

Trong đó Xi,t lần lượt là doanh thu, dòng tiền và lợi nhuận. Phần dư phản ánh các cú sốc đặc thù doanh nghiệp sau khi đã loại bỏ hiệu ứng cố định. UI tại thời điểm tđược xác định bằng độ lệch chuẩn theo mặt cắt của từng ngành, phản ánh mức độ biến động và khó dự đoán của môi trường kinh doanh. Nghiên cứu sử dụng phân tích thành phần chính (PCA) để tổng hợp các chỉ số thành phần thành chỉ số tổng hợp, phù hợp với cách tiếp cận đo lường bất định đa chiều trong các nghiên cứu gần đây.

Biến kiểm soát: việc lựa chọn các biến kiểm soát dựa trên 3 tiêu chí: biến đại diện cho năng lực nội tại, cấu trúc tài chính và điều kiện vĩ mô; giúp loại bỏ thiên lệch do biến bị bỏ sót; phù hợp với cả lý thuyết và bằng chứng thực nghiệm. Cụ thể: kế thừa Mansour & cộng sự (2022)35 các biến được chọn như: AGE được đo bằng số năm kể từ khi doanh nghiệp IPO đến năm quan sát, đại diện cho kinh nghiệm hoạt động và mức độ trưởng thành của doanh nghiệp, qua đó, có thể ảnh hưởng đến hiệu quả sử dụng vốn, các biến SIZE được đo bằng logarit tự nhiên của tổng tài sản, phản ánh quy mô doanh nghiệp và khả năng tiếp cận nguồn lực, DE được đo bằng tổng nợ trên vốn chủ sở hữu, phản ánh cấu trúc tài chính và mức độ phụ thuộc vào nguồn vốn vay so với vốn chủ sở hữu và GSALE được đo bằng tốc độ tăng trưởng doanh thu, phản ánh triển vọng mở rộng hoạt động và sức cầu đối với sản phẩm/dịch vụ của doanh nghiệp; LevA được đo bằng tổng nợ trên tổng tài sản, phản ánh mức độ đòn bẩy tài chính tổng quát của doanh nghiệp (Flannery & Rangan, 2006)36, Liq được đo bằng tài sản ngắn hạn trên nợ ngắn hạn, đại diện cho khả năng thanh khoản và năng lực đáp ứng nghĩa vụ tài chính ngắn hạn (Faulkender & cộng sự, 2012)37, GDP được đo bằng logarit tự nhiên của GDP, đại diện cho điều kiện kinh tế vĩ mô (Cascio & cộng sự, 2021)38.

3.3. Phương pháp ước lượng

Nghiên cứu thực hiện các kiểm định Wooldridge test và kiểm định nội sinh của các biến độc lập cũng như các biến kiểm soát. Nếu tồn tại phương sai thay đổi hoặc tự tương quan, SGMM được ưu tiên lựa chọn vì mô hình có biến phụ thuộc trễ ROEt-1. Arellano and Bond (1991)39 đã đề xuất GMM cho mô hình bảng động có hiệu ứng cá thể, biến phụ thuộc trễ và biến giải thích không hoàn toàn ngoại sinh. Blundell and Bond (1998)40 mở rộng SGMM để cải thiện hiệu quả ước lượng khi chuỗi thời gian ngắn. Tác giả chọn SGMM là phù hợp với dữ liệu trong nghiên cứu này vì có N lớn, T nhỏ, khả năng tồn tại biến nội sinh và tự tương quan trong từng doanh nghiệp. Các ước lượng được thực hiện thông qua kiểm định AR(1), AR(2) và Sargan/Hansen để đánh giá tự tương quan bậc hai và tính hợp lệ của bộ công cụ (Roodman, 2009)41. Cách tiếp cận này phù hợp với nghiên cứu cấu trúc vốn động, vì quyết định điều chỉnh đòn bẩy chịu ảnh hưởng của chi phí điều chỉnh, dòng tiền và trạng thái tài chính doanh nghiệp,

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả dữ liệu nghiên cứu

Bảng 1. Kết quả thống kê và ma trận tương quan

| Variables | Mean | SD | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) |

| (1) ROE | 0,14 | 0,53 | 1,00 | |||||||||

| (2) CRD | 0,04 | 0,08 | -0,04*** | 1,00 | ||||||||

| (3) UI* | 0,01 | 1,70 | -0,01 | 0,01 | 1,00 | |||||||

| (4) sizeTA | 27,50 | 1,56 | -0,00 | -0,11*** | 0,06*** | 1,00 | ||||||

| (5) DE | 1,63 | 3,33 | -0,52*** | -0,02** | 0,03*** | 0,11*** | 1,00 | |||||

| (6) LevE | 0,38 | 1,29 | -0,41*** | -0,04*** | 0.10*** | 0,16*** | 0,62*** | 1,00 | ||||

| (7) Liq | 2,91 | 28,66 | -0,00 | 0,09*** | 0,11*** | -0,05*** | -0,02** | -0,01 | 1,00 | |||

| (8) GSALE | 0,12 | 1,35 | 0,02** | -0,06*** | 0,11*** | 0,01 | 0,02** | -0,00 | 0,02** | 1.00 | ||

| (9) AGE | 7,25 | 5,20 | -0,05*** | 0,01 | -0,09*** | 0,13*** | -0,04*** | -0,08*** | -0,01 | -0,05*** | 1,00 | |

| (10) GDP | 1,76 | 0,34 | 0,00 | -0,01 | 0,00 | -0,03*** | 0,00 | 0,00 | 0,00 | 0,02* | -0,12*** | 1,00 |

| Mean VIF: 1,20 | ||||||||||||

| Wooldridge test: F = 157,9; Prob > F = 0,00 | ||||||||||||

| *** p<0.01, ** p<0.05, * p<0.1 | ||||||||||||

| Ghi chú: UI* được xây dựng bằng PCA từ SD(UIsale), SD(UIcf) và SD(UIpf), trong đó mỗi thành phần là độ lệch chuẩn theo ngành–năm của phần dư εi,t từ mô hình Δln(Xi,t )= αi + λt + εi,t khi X lần lượt là doanh thu, dòng tiền hoạt động và lợi nhuận. comp1 được giữ lại với eigenvalue = 2,104 và giải thích 70,13% tổng phương sai. | ||||||||||||

Thống kê mô tả cho thấy, ROE trung bình đạt 14%, phản ánh mức sinh lời vốn chủ sở hữu ở mức vừa phải của doanh nghiệp. CRD có giá trị trung bình 0,04 cho thấy, mức điều chỉnh nợ nhìn chung không lớn. Đa số hệ số tương quan giữa các biến giải thích ở mức thấp. Mean VIF chỉ đạt 1,20, nhìn chung, không tồn tại đa cộng tuyến nghiêm trọng. Tuy nhiên, kiểm định Wooldridge có ý nghĩa thống kê, hàm ý tồn tại tự tương quan trong dữ liệu của nghiên cứu này. ROE có tính động và quyết định giảm đòn bẩy có thể chịu tác động ngược từ ROE. Do đó, SGMM được lựa chọn hợp lý để xử lý biến phụ thuộc trễ, nội sinh và đặc điểm không quan sát được của doanh nghiệp, phù hợp với các nghiên cứu về cấu trúc vốn động (Leary & Roberts, 2005)42, (Flannery & Rangan, 2006)43, Faulkender & cộng sự, 2012)44. Theo kết quả thống kê UI của các nhóm ngành, bất động sản là nhóm ngành có chỉ số bất định cao nhất (1,75), trong khi đó hàng cá nhân và gia dụng có mức bất định thấp nhất (-0,38).

4.2. Kết quả hồi quy và thảo luận

| TT | Biến (Coef/P>|t|) | ROE | Robustness test | |||

| CRD (I) | Ngưỡng 5% (I) | CRDxUI (II) | CRD5xUI (II) | Ngưỡng 10% (II) | ||

| (1) | (2) | (3) | (4) | (5) | ||

| 1. | ROE(t-1) | 0,864 (0,000)*** | 0,570 (0,000)*** | 0,810 (0,000)*** | 0,634 (0,000)*** | 0,820 (0,000)*** |

| 2. | UI | 0,011 (0,057)** | 0,013 (0,064)* | 0,010 (0,082)* | 0,018 (0,081)* | 0,013 (0,050)** |

| 3. | CRD | -0,807 (0,026)** | -0,789 (0,010)** | |||

| 4. | CRD5 | -0,111 (0,083)* | -0,142 (0,048)** | |||

| 5. | CRD10 | -0,114 (0,055)** | ||||

| 6. | CRDxUI | 0,004 (0,081)* | ||||

| 7. | CRD5xUI | -0,018 (0,061)* | ||||

| 8. | CRD10xUI | -0,012 (0,054)** | ||||

| 9. | SizeTA | -0,027 (0,012)*** | -0,010 (0,021)** | -0,019 (0,001)*** | -0,006 (0,021)** | -0,013 (0,005)*** |

| 10. | DE | -0,036 (0,021)** | -0,003 (0,228) | -0,011 (0,103) | 0,010 (0,099)* | -0,008 (0,321) |

| 11. | LevA | 0,490 (0,004)*** | 0,018 (0,853) | 0,320 (0,009)*** | -0,088 (0,339) | 0,282 (0,036)** |

| 12. | Liq | 0,001 (0,774) | -0,013 (0,054)* | -0,001 (0,797) | -0,015 (0,014)** | 0,002 (0,689) |

| 13. | GSALE | 0,001 (0,949) | 0,032 (0,186) | 0,020 (0,353) | 0,011 (0,548) | 0,016 (0,337) |

| 14. | AGE | 0,000 (0,999) | -0,001 (0,447) | -0,001 (0,805) | -0,000 (0,444) | 0,000 (0,550) |

| 15. | GDP | 0,195 (0,000)*** | -1,607 (0,527) | -0,527 (0,902) | 0,308 (0,000)*** | 0,835 (0,840) |

| Industry FE | Có | Có | Có | Có | Có | |

| Year FE | Có | Có | Có | Có | Có | |

| Số quan sát | 5429 | 6376 | 6376 | 5891 | 6376 | |

| Số nhóm | 484 | 484 | 484 | 484 | 484 | |

| Số công cụ | 37 | 42 | 43 | 38 | 42 | |

| AR(1) | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | |

| AR(2) | 0,203 | 0,375 | 0,595 | 0,440 | 0,851 | |

| Sargan test | 0,864 | 0,420 | 0,363 | 0,446 | 0,385 | |

| Hansen test | 0,867 | 0,417 | 0,869 | 0,447 | 0,677 | |

| Prob > chi2 | 0.000 | 0,000 | 0,000 | 0,000 | 0,000 | |

Kết quả SGMM cho thấy, ROE có tính động rõ rệt khi hệ số ROEt-1 dương và có ý nghĩa thống kê ở tất cả các mô hình (I&II). Kết quả này xác nhận, hiệu quả vốn chủ sở hữu hiện tại chịu ảnh hưởng đáng kể từ hiệu quả quá khứ, qua đó, củng cố sự phù hợp của mô hình bảng động. Các kiểm định AR(2) đều không có ý nghĩa thống kê, trong khi Sargan/Hansen test có p-value lớn hơn 0,1 ở hầu hết mô hình cho thấy, bộ công cụ nhìn chung phù hợp.

Xét mô hình I/cột (1), CRD âm và có ý nghĩa thống kê 5% cho thấy, cường độ giảm đòn bẩy tài chính làm suy giảm ROE trong ngắn hạn. Kết quả này ủng hộ giả thuyết H1. Doanh nghiệp điều chỉnh đòn bẩy có điều kiện và không tức thời do đối mặt với chi phí điều chỉnh hoặc mất lợi thế lá chắn thuế và sự suy giảm hiệu ứng khuếch đại của nợ lên lợi nhuận vốn chủ sở hữu (Leary & Roberts, 2005)45, (Flannery & Rangan, 2006)46. Do đó, tác động tiêu cực trong ngắn hạn không mâu thuẫn với động cơ giảm rủi ro tài chính mà phản ánh giá tạm thời của quá trình tái cân bằng cấu trúc vốn (Faulkender & cộng sự, 2012)47.

Biến UI dương trong các mô hình và có ý nghĩa thống kê chủ yếu ở mức từ 5 – 10%, phát hiện này ủng hộ H2b (bác bỏ H2a ) và chỉ ra bất định ngành không nhất thiết tác động tiêu cực đến ROE. Trái lại, bất định ngành còn có thể đóng vai trò như một cơ chế kỷ luật buộc doanh nghiệp phải thích ứng, kiểm soát tài chính hoặc tái phân bổ nguồn lực để cải thiện hiệu quả sử dụng vốn. Kết quả này phù hợp với lập luận của Keats và Hitt (1988)48, bất ổn môi trường không tạo ra tác động đơn tuyến lên hiệu quả.

Vai trò điều tiết của bất định ngành trở nên rõ nét hơn khi xem xét các biến tương tác. Ở mô hình II/cột (3), hệ số CRD×UI dương, mặc dù không quá mạnh, nhưng có dấu hiệu cho thấy, bất định ngành có khả năng làm thay đổi chiều hướng và cường độ tác động của giảm đòn bẩy đến ROE, qua đó, ủng hộ H3a. Tuy nhiên, khi chiến lược giảm đòn bẩy đạt ngưỡng từ 5% trở lên, kết quả đảo chiều một cách rõ ràng. Cụ thể, ở mô hình II/cột (4) và (5), các hệ số CRD5×UI và CRD10×UI đều mang dấu âm và có ý nghĩa thống kê cho thấy, khi mức giảm đòn bẩy đủ lớn, bất định ngành khuếch đại tác động tiêu cực của giảm nợ lên ROE. Phát hiện này xác nhận H3b và hàm ý rằng, các điều chỉnh nợ nhỏ có thể phản ánh quản trị tài chính thông thường, trong khi các đợt giảm đòn bẩy mạnh trong môi trường bất định cao lại làm gia tăng chi phí cơ hội và hạn chế khả năng tài trợ cho hoạt động cốt lõi. Kết quả này nhất quán với các nghiên cứu cho rằng, bất định làm thay đổi hành vi điều chỉnh cấu trúc vốn và khuếch đại ràng buộc tài chính của doanh nghiệp (Çolak & cộng sự, 2018)49.

Về ý nghĩa kinh tế, khi UI tăng thêm 1 đơn vị, ROE tăng khoảng 1,1 điểm phần trăm trong mô hình cơ sở (I). Tuy nhiên, trong các mô hình tương tác (II), tác động này phụ thuộc vào trạng thái giảm đòn bẩy. Ở ngưỡng giảm 5%, khi UI tăng thêm 1 đơn vị, tác động của nhóm giảm đòn bẩy từ 5% trở lên đến ROE giảm thêm khoảng 1,8 điểm phần trăm. Ở ngưỡng giảm 10%, mức giảm thêm là khoảng 1,2 điểm phần trăm. Như vậy, bất định ngành gần như triệt tiêu lợi ích của giảm nợ khi doanh nghiệp thực hiện giảm đòn bẩy mạnh. Kết quả cho thấy, tác động điều tiết của bất định ngành có tính phi tuyến theo cường độ giảm đòn bẩy.

4.3. Kiểm tra tính vững của ước lượng

Để kiểm tra độ nhạy của kết quả, nghiên cứu sử dụng ngưỡng giảm đòn bẩy 10% như một kiểm định độ nhạy thay thế cho ngưỡng 5%. Kết quả ở cột (5) cho thấy, CRD10 và CRD10×UI vẫn có dấu âm và có ý nghĩa thống kê, tương đồng với kết quả của mô hình CRD5×UI ở cột (4). Điều này cho thấy, khi mức giảm đòn bẩy đủ lớn, bất định ngành tiếp tục khuếch đại tác động tiêu cực của giảm nợ đến ROE. Sự khác biệt giữa hệ số CRD×UI dương ở cột (3) và các hệ số CRD5×UI, CRD10×UI âm ở cột (4) – (5) không phản ánh mâu thuẫn mà cho thấy, tác động điều tiết của bất định ngành có tính phi tuyến theo cường độ giảm nợ. Nói cách khác, điều chỉnh nợ nhỏ hoặc liên tục có thể khác về bản chất kinh tế so với các cú giảm nợ vượt ngưỡng 5% hoặc 10%.

5. Kết luận và hàm ý quản trị

Nghiên cứu phân tích tác động của chiến lược giảm đòn bẩy tài chính đến hiệu quả sử dụng vốn của các doanh nghiệp phi tài chính niêm yết tại Việt Nam; đồng thời, xem xét vai trò của bất định ngành. Kết quả cho thấy, giảm đòn bẩy có tác động tiêu cực đến ROE trong ngắn hạn, hàm ý rằng, việc giảm nợ tuy giúp doanh nghiệp giảm áp lực tài chính nhưng cũng có thể làm suy yếu hiệu ứng khuếch đại của đòn bẩy lên lợi nhuận vốn chủ sở hữu. Bất định ngành có tác động dương đến ROE cho thấy, bất định ngành có thể gắn với ROE cao hơn, hàm ý vai trò kỷ luật và tái phân bổ nguồn lực trong môi trường rủi ro, đặc biệt phù hợp với bối cảnh doanh nghiệp niêm yết tại các nền kinh tế mới nổi. Điểm mới của nghiên cứu nằm ở việc chỉ ra vai trò điều tiết phi tuyến của bất định ngành. Với chiến lược cắt giảm theo cường độ, bất định có thể làm giảm tác động tiêu cực của giảm nợ nhưng khi giảm đòn bẩy đạt ngưỡng 5% hoặc 10%, bất định ngành lại khuếch đại tác động bất lợi đến ROE.

Từ kết quả này, nghiên cứu đề xuất các hàm ý quản trị sau:

Thứ nhất, doanh nghiệp cần tránh giảm đòn bẩy quá mạnh trong ngắn hạn, đặc biệt khi môi trường ngành biến động cao nhằm hạn chế chi phí cơ hội và áp lực tài chính. Doanh nghiệp cần đánh giá đồng thời chi phí nợ, khả năng sinh lời và nhu cầu vốn cho hoạt động cốt lõi trước khi thu hẹp nghĩa vụ nợ.

Thứ hai, trong các ngành có bất định cao, như: bất động sản, doanh nghiệp cần ưu tiên quản trị dòng tiền, dự phòng thanh khoản và duy trì hạn mức tín dụng linh hoạt. Việc giảm nợ từng bước và linh hoạt có thể giúp doanh nghiệp cải thiện khả năng chống chịu mà không làm suy giảm hiệu quả vốn chủ sở hữu. Tránh giảm nợ quá mạnh làm suy yếu năng lực tài trợ vốn lưu động.

Thứ ba, các quyết định giảm đòn bẩy nên được phân tầng theo ngưỡng: điều chỉnh nhỏ có thể phù hợp với quản trị tài chính ngắn hạn, các mức giảm từ trên 5% cần đi kèm kế hoạch tái cấu trúc nguồn lực, đầu tư và doanh thu để tránh làm suy giảm ROE trong ngắn hạn.

Thứ tư, nhà quản trị cần tích hợp đánh giá bất định ngành vào quyết định cấu trúc vốn, thay vì áp dụng các mục tiêu đòn bẩy cố định, nhất các nhóm ngành có mức độ bất định ngành cao như bất động sản.

Chú thích:

1, 15, 31, 37, 44, 47. Faulkender, M., Flannery, M. J., Hankins, K. W., & Smith, J. M. (2012). Cash flows and leverage adjustments. Journal of Financial Economics, 103(3), 632-646. https://doi.org/10.1016/j.jfineco.2011.10.013

2, 14, 33, 42, 45. Leary, M. T., & Roberts, M. R. (2005). Do Firms Rebalance Their Capital Structures. Journal of finance, 60, 2575-2619. https://doi.org/10.1111/j.1540-6261.2005.00811.x

3, 18. Dess, G. G., & Beard, D. W. (1984). Dimensions of Organizational Task Environments. Administrative Science Quarterly, 29(1), 52-73. https://doi.org/10.2307/2393080

4. Hrebiniak, L. G., & Snow, C. C. (1980). Industry differences in environmental uncertainty and organizational characteristics related to uncertainty. Academy of Management Journal, 23(4), 750-759. https://doi.org/10.5465/255561

5, 19, 27. Bloom, N. (2009). The Impact of Uncertainty Shocks. ECONOMETRICA, 77(3), 623-685. https://doi.org/10.3982/ECTA6248

6, 7, 24, 49. Çolak, G., Gungoraydinoglu, A., & Öztekin, Ö. (2018). Global leverage adjustments, uncertainty, and country institutional strength. Journal of Financial Intermediation, 35, 41-56. https://doi.org/10.1016/j.jfi.2018.01.010

8, 25. Zhang, G., Han, J., Pan, Z., & Huang, H. (2015). Economic policy uncertainty and capital structure choice: Evidence from China. Economic Systems, 39(3), 439-457. https://doi.org/10.1016/j.ecosys.2015.06.003

9. Buch, C. M., Buchholz, M., & Tonzer, L. (2015). Uncertainty, Bank Lending, and Bank-Level Heterogeneity. IMF Economic Review, 63(4), 919-954. https://doi.org/10.1057/imfer.2015.35

10, 34. Dan, D. V., & Chung, N. H. (2022). Bank profitability under uncertainty. The Quarterly Review of Economics and Finance, 83, 119-134. https://doi.org/10.1016/j.qref.2021.12.001

11. Bowman, E. H., & Singh, H. (1993). Corporate restructuring: Reconfiguring the firm. Strategic management JournalL, 14(S1), 5-14. https://doi.org/10.1002/smj.4250140903

12, 30. Palacín-Sánchez, M.-J., Alencar-García, A., & Canto-Cuevas, F.-J. (2023). Financial distress and corporate restructuring: a case study. Cuadernos de Gestión, 23(2), 81-91. https://doi.org/10.5295/cdg.221759fc

13, 32, 36, 43, 46. Flannery, M. J., & Rangan, K. P. (2006). Partial Adjustment Toward Target Capital Structures. Journal of Financial Economics, 79, 469-506. https://doi.org/10.1016/j.jfineco.2005.03.004

16. Tushman, M. L., & Anderson, P. (2018). Technological discontinuities and organizational environments. In Organizational innovation (pp. 345-372). Routledge.

17, 21. Baruník, J., Bevilacqua, M., & Faff, R. (2024). Dynamic industry uncertainty networks and the business cycle. Journal of Economic Dynamics Control, 159, 104793. https://doi.org/10.1016/j.jedc.2023.104793

20. Drnevich, P. L., & West, J. (2023). Performance implications of technological uncertainty, age, and size for small businesses. Journal of Small Business Management, 61(4), 1806-1841. https://doi.org/10.1080/00472778.2020.1867733

22. Koh, S., Durand, R. B., Dai, L., & Chang, M. (2015). Financial distress: Lifecycle and corporate restructuring. Journal of Corporate finance, 33, 19-33. https://doi.org/10.1016/j.jcorpfin.2015.04.004

23. Denis, D. J., & Kruse, T. A. (2000). Managerial discipline and corporate restructuring following performance declines. Journal of Financial Economics, 55(3), 391-424. https://doi.org/10.1016/S0304-405X(99)00055-0

26. Koroma, S., & Bein, M. (2024). The moderating effect of economic policy uncertainty on the relationship between working capital management and profitability: evidence from UK non-financial firms. Sage Open, 14(2). https://doi.org/10.1177/21582440241242552

28. Zheng, S., & Wen, J. (2023). How Does Firm-Level Economic Policy Uncertainty Affect Corporate Innovation? Evidence from China. Sustainability, 15(7). https://doi.org/10.3390/su15076219

29, 35. Mansour, M., Al Amosh, H., Alodat, A. Y., Khatib, S. F. A., & Saleh, M. W. A. (2022). The Relationship between Corporate Governance Quality and Firm Performance: The Moderating Role of Capital Structure. Sustainability, 14(17). https://doi.org/10.3390/su141710525

38. Cascio, W. F., Chatrath, A., & Christie-David, R. A. (2021). Antecedents and Consequences of Employee and Asset Restructuring. Academy Of Management Journal, 64(2), 587-613. https://doi.org/10.5465/amj.2018.1013

39. Arellano, M., & Bond, S. (1991). Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. The review of economic studies, 58(2), 277-297. https://doi.org/10.2307/2297968

40. Blundell, R., & Bond, S. (1998). Initial conditions and moment restrictions in dynamic panel data models. Journal Of Econometrics, 87(1), 115-143. https://doi.org/10.1016/S0304-4076(98)00009-8

41. Roodman, D. (2009). How to do xtabond2: An introduction to difference and system GMM in Stata. The stata journal, 9(1), 86-136. https://doi.org/10.1177/1536867X0900900106

48. Keats, B. W., & Hitt, M. A. (1988). A Causal Model of Linkages Among Environmental Dimensions, Macro Organizational Characteristics, and Performance. 31(3), 570-598. https://doi.org/10.5465/256460