Strategies for improving capital utilization efficiency in listed logistics companies in Vietnam

ThS. Lê Khoa Nguyên

Đại học Mở TP. Hồ Chí Minh

Email: nguyen.lk@ou.edu.vn

(Quanlynhanuoc.vn) – Việc Chính phủ ban hành Chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025 – 2035, tầm nhìn đến năm 2050 theo Quyết định số 2229/QĐ-TTg ngày 09/10/2025 đã đặt ra yêu cầu nâng cao hiệu quả sử dụng vốn đối với các doanh nghiệp logistics. Bài viết sử dụng các phương pháp thống kê mô tả, phân tích, tổng hợp và so sánh. Kết quả cho thấy, hiệu suất sử dụng vốn, hiệu quả khai thác tài sản cố định, tốc độ luân chuyển vốn lưu động và khả năng sinh lời của nhiều doanh nghiệp còn hạn chế. Trên cơ sở đó, bài viết đề xuất hệ thống giải pháp quản trị vốn theo hướng tích hợp nhằm nâng cao hiệu quả sử dụng vốn và năng lực cạnh tranh của doanh nghiệp.

Từ khóa: Hiệu quả sử dụng vốn; doanh nghiệp logistic; quản trị vốn; khả năng sinh lời; Việt Nam.

Abstract: The Government’s issuance of the Strategy for the Development of Vietnam’s Logistics Services for the 2025–2035 Period, with a Vision to 2050, pursuant to Decision No. 2229/QĐ-TTg dated October 9, 2025, has set the requirement for logistics enterprises to improve the efficiency of capital utilization. This paper employs descriptive, analytical, synthetic, and comparative statistical methods. The results show that capital utilization efficiency, fixed asset utilization efficiency, working capital turnover, and profitability remain limited for many enterprises. Based on these findings, the paper proposes a system of integrated capital management solutions aimed at improving capital utilization efficiency and enhancing the competitive capacity of enterprises.

Keywords: Capital utilization efficiency; logistics enterprises; capital management; profitability; Vietnam.

1. Đặt vấn đề

Trong bối cảnh hội nhập kinh tế quốc tế và sự phát triển mạnh mẽ của thương mại điện tử, logistics ngày càng khẳng định vai trò là ngành dịch vụ quan trọng, góp phần nâng cao năng lực cạnh tranh và thúc đẩy tăng trưởng kinh tế. Nhằm phát triển ngành logistics theo hướng hiện đại và bền vững, Chính phủ đã ban hành Quyết định số 2229/QĐ-TTg ngày 09/10/2025 phê duyệt Chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025 – 2035, tầm nhìn đến năm 2050, đặt mục tiêu nâng cao năng lực cạnh tranh, đẩy mạnh chuyển đổi số và giảm chi phí logistics. Bên cạnh đó, Nghị quyết số 163/NQ-CP, ngày 16/12/2022 cũng xác định phát triển logistics là một trong những nhiệm vụ trọng tâm nhằm hỗ trợ tăng trưởng kinh tế và hội nhập quốc tế.

Ngành logistics Việt Nam hiện duy trì tốc độ tăng trưởng khoảng 14 – 16%/năm, với hơn 34.000 doanh nghiệp đang hoạt động. Tuy nhiên, chi phí logistics vẫn chiếm khoảng 16,5 – 17% GDP (Bộ Công thương, 2024)1, cao hơn đáng kể so với nhiều quốc gia trong khu vực, cho thấy dư địa lớn để nâng cao hiệu quả hoạt động và tối ưu hóa việc sử dụng các nguồn lực tài chính. Đối với các doanh nghiệp logistics, vốn được đầu tư chủ yếu vào phương tiện vận tải, kho bãi, công nghệ và vốn lưu động phục vụ hoạt động khai thác. Vì vậy, hiệu quả sử dụng vốn không chỉ quyết định khả năng sinh lời mà còn ảnh hưởng trực tiếp đến năng lực cạnh tranh và sự phát triển bền vững của doanh nghiệp. Theo Cao Văn Kế (2015)2, nâng cao hiệu quả sử dụng vốn là điều kiện quan trọng để cải thiện hiệu quả kinh doanh và gia tăng giá trị doanh nghiệp. Mặc dù đã có nhiều nghiên cứu về hiệu quả sử dụng vốn, phần lớn tập trung vào doanh nghiệp sản xuất hoặc doanh nghiệp niêm yết nói chung, trong khi các nghiên cứu đối với doanh nghiệp logistics còn khá hạn chế, đặc biệt là các nghiên cứu đề xuất hệ thống giải pháp gắn với đặc thù hoạt động của ngành và bối cảnh chuyển đổi số. Xuất phát từ khoảng trống này, nghiên cứu tập trung đề xuất các giải pháp nâng cao hiệu quả sử dụng vốn của các doanh nghiệp logistics niêm yết ở Việt Nam trên cơ sở kết quả phân tích thực trạng giai đoạn 2015 – 2024.

2. Cơ sở lý thuyết

2.1. Hiệu quả sử dụng vốn

Vốn là điều kiện tiên quyết bảo đảm sự hình thành, duy trì và phát triển hoạt động sản xuất kinh doanh của doanh nghiệp. Trong quá trình hoạt động, vốn không chỉ được huy động mà còn phải được phân bổ và sử dụng hợp lý nhằm tạo ra doanh thu, lợi nhuận và gia tăng giá trị doanh nghiệp. Đối với các doanh nghiệp logistics, nhu cầu vốn càng trở nên quan trọng do đặc thù đầu tư lớn vào phương tiện vận tải, kho bãi, công nghệ và duy trì lượng vốn lưu động đáng kể để đáp ứng hoạt động thường xuyên.

Hiệu quả sử dụng vốn được tiếp cận dưới nhiều góc độ khác nhau. Farrell (1957)3 cho rằng, hiệu quả của doanh nghiệp được thể hiện ở khả năng tạo ra mức đầu ra tối đa từ một tập hợp đầu vào nhất định. Trên cơ sở đó, hiệu quả sử dụng vốn được hiểu là mức độ khai thác và sử dụng các nguồn vốn nhằm tạo ra kết quả kinh doanh cao nhất với chi phí thấp nhất.

Ở góc độ tài chính doanh nghiệp, Bùi Văn Vần và Vũ Văn Ninh (2013)4 cho rằng, hiệu quả sử dụng vốn phản ánh mối quan hệ giữa kết quả đầu ra và chi phí đầu vào trong một thời kỳ nhất định, qua đó đánh giá chất lượng quản lý và sử dụng vốn của doanh nghiệp. Cao Văn Kế (2015)5 nhấn mạnh hiệu quả sử dụng vốn không chỉ phản ánh hiệu quả kinh tế mà còn là thước đo trình độ quản trị doanh nghiệp, góp phần nâng cao khả năng sinh lời, năng lực cạnh tranh và giá trị doanh nghiệp trong dài hạn.

Kế thừa các quan điểm trên, nghiên cứu này cho rằng hiệu quả sử dụng vốn của doanh nghiệp logistics là khả năng doanh nghiệp huy động, phân bổ và sử dụng các nguồn vốn một cách hợp lý nhằm tối đa hóa doanh thu, lợi nhuận và giá trị doanh nghiệp với mức chi phí thấp nhất, đồng thời bảo đảm khả năng phát triển bền vững. Quan điểm này là cơ sở để nghiên cứu lựa chọn hệ thống chỉ tiêu đánh giá hiệu quả sử dụng vốn và phân tích thực trạng của các doanh nghiệp logistics niêm yết trong các phần tiếp theo.

2.2. Một số chỉ tiêu đánh giá hiệu quả sử dụng vốn của doanh nghiệp logistics

Một là, hiệu suất sử dụng vốn kinh doanh.

Hiệu suất sử dụng vốn kinh doanh phản ánh khả năng khai thác nguồn vốn để tạo ra doanh thu, qua đó đánh giá hiệu quả quản lý và sử dụng vốn của doanh nghiệp (Brigham & Ehrhardt, 2019)6. Đối với doanh nghiệp logistics, chỉ tiêu này thể hiện hiệu quả sử dụng vốn đầu tư vào phương tiện vận tải, kho bãi, công nghệ và vốn lưu động nhằm tạo doanh thu từ hoạt động logistics. Chỉ tiêu được tính bằng tỷ lệ giữa Doanh thu thuần trên vốn kinh doanh bình quân (Bùi Văn Vần và Vũ Văn Ninh (2013)7.

Chỉ tiêu cho biết một đồng vốn kinh doanh bình quân tạo ra bao nhiêu đồng doanh thu. Giá trị càng lớn chứng tỏ doanh nghiệp khai thác vốn càng hiệu quả; đối với doanh nghiệp logistics, hệ số trên 1 lần thường được xem là tích cực, tuy nhiên cần đánh giá kết hợp với đặc điểm ngành và xu hướng qua các năm (Bùi Văn Vần và Vũ Văn Ninh (2013)8, Cao Văn Kế (2015)9.

Hai là, tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

Đối với doanh nghiệp logistics, ROE thể hiện hiệu quả khai thác vốn đầu tư vào hoạt động vận tải, kho bãi và dịch vụ logistics. (Ross et al., 2022)10. Theo Nguyễn Trọng Kiên (2020)11 và Nguyễn Quốc Nhật (2023)12, ROE được tính là tỷ lệ % giữa lợi nhuận sau thuế trong kỳ chia vốn chủ sở hữu bình quân trong kỳ.

ROE cho biết một đồng vốn chủ sở hữu tạo ra bao nhiêu đồng lợi nhuận sau thuế. Chỉ tiêu càng cao càng phản ánh khả năng sinh lời tốt; trong thực tiễn, ROE từ khoảng 15% trở lên thường được xem là mức tích cực đối với doanh nghiệp niêm yết, nhưng cần xem xét đồng thời cơ cấu vốn và mức độ sử dụng đòn bẩy tài chính (Ross et al., 2022)13.

Ba là, dòng quay vốn lưu động.

Vòng quay vốn lưu động phản ánh tốc độ luân chuyển của vốn lưu động và khả năng chuyển hóa vốn thành doanh thu (Gitman et al., 2015)14. Đối với doanh nghiệp logistics, chỉ tiêu này có ý nghĩa quan trọng do vốn lưu động được sử dụng chủ yếu cho nhiên liệu, kho bãi, cầu đường, nhân công và các chi phí vận hành. Theo Nguyễn Năng Phúc (2011)15 và Bùi Thu Hiền (2017)16, chỉ tiêu được tính là tỷ lệ giữa doanh thu thuần và vốn lưu động bình quân. Chỉ tiêu cho biết một đồng vốn lưu động quay được bao nhiêu vòng trong kỳ. Giá trị càng lớn chứng tỏ vốn được luân chuyển nhanh, giảm tình trạng ứ đọng và nâng cao hiệu quả sử dụng vốn. Việc đánh giá nên dựa trên xu hướng biến động qua các năm và so sánh với mức bình quân của các doanh nghiệp cùng ngành (Nguyễn Năng Phúc 2011)17.

3. Phương pháp và dữ liệu nghiên cứu

Nghiên cứu sử dụng phương pháp định tính so sánh, thống kê, phân tích tổng hợp với cách tiếp cận nghiên cứu tình huống. Dữ liệu được thu thập từ các báo cáo tài chính, báo cáo thường niên, các báo cáo chiến lược của các doanh nghiệp logistics niêm yết ở Việt Nam. Đồng thời, dữ liệu được thu thập và tổng hợp từ các nguồn thông tin của Ngân hàng Nhà nước, Cục Thống kê….

Phạm vi không gian mẫu nghiên cứu bao gồm 20 doanh nghiệp trong lĩnh vực Logistics được niêm yết trên thị trường chứng khoán tại Việt Nam tại 2 sàn HOSE và HNX. Phạm vi thời gian nghiên cứu trong giai đoạn từ 2015 – 2025, giải pháp đề xuất tầm nhìn đến 2030.

4. Kết quả nghiên cứu thực trạng hiệu quả sử dụng vốn của doanh nghiệp logistics niêm yết ở Việt Nam

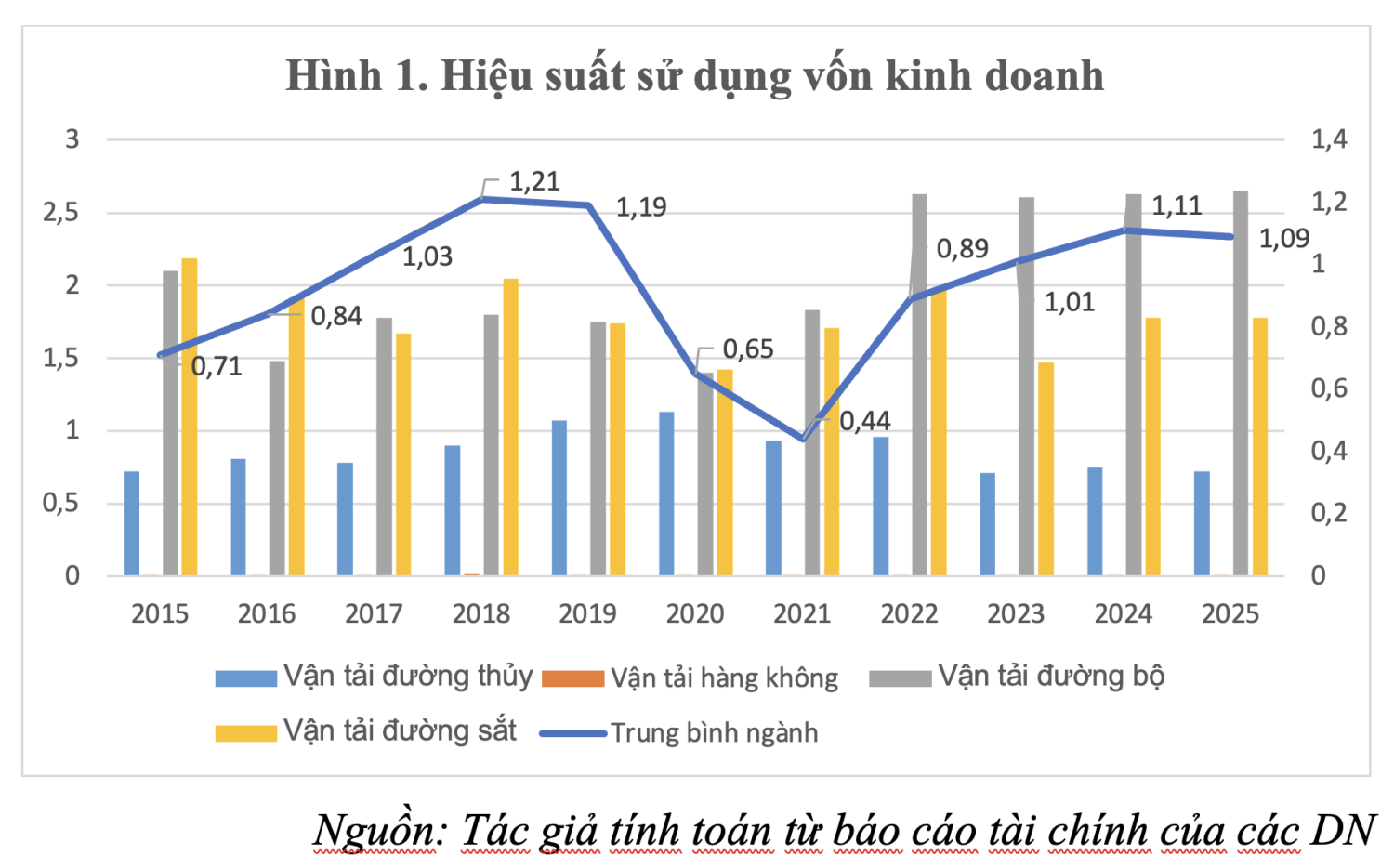

4.1. Hiệu suất sử dụng vốn kinh doanh phục hồi sau giai đoạn suy giảm do đại dịch.

Hiệu suất sử dụng vốn kinh doanh của các doanh nghiệp logistics niêm yết giai đoạn từ 2015 – 2025 có xu hướng biến động nhưng nhìn chung được cải thiện theo thời gian, thể hiện ở Hình 1.

Chỉ tiêu trung bình ngành tăng từ 0,71 lần năm 2015 lên 1,21 lần năm 2018, phản ánh khả năng khai thác vốn được nâng cao. Tuy nhiên, tác động của đại dịch Covid-19 khiến chỉ tiêu giảm mạnh xuống 0,44 lần năm 2021, do hoạt động logistics bị gián đoạn và doanh thu suy giảm trong khi quy mô vốn vẫn duy trì ở mức cao. Từ năm 2022, hiệu suất sử dụng vốn phục hồi rõ rệt, đạt 1,11 lần năm 2024 và duy trì ở mức 1,09 lần năm 2025, cho thấy hiệu quả sử dụng vốn đã được cải thiện. Xét theo lĩnh vực, vận tải đường bộ luôn đạt hiệu suất cao nhất (1,40 – 2,65 lần), tiếp đến là vận tải đường sắt, trong khi vận tải đường thủy và đặc biệt vận tải hàng không có hiệu suất thấp hơn đáng kể. Điều này cho thấy, hiệu quả khai thác vốn giữa các lĩnh vực logistics còn có sự chênh lệch, đòi hỏi doanh nghiệp tiếp tục tối ưu hóa cơ cấu vốn và nâng cao hiệu quả sử dụng tài sản.

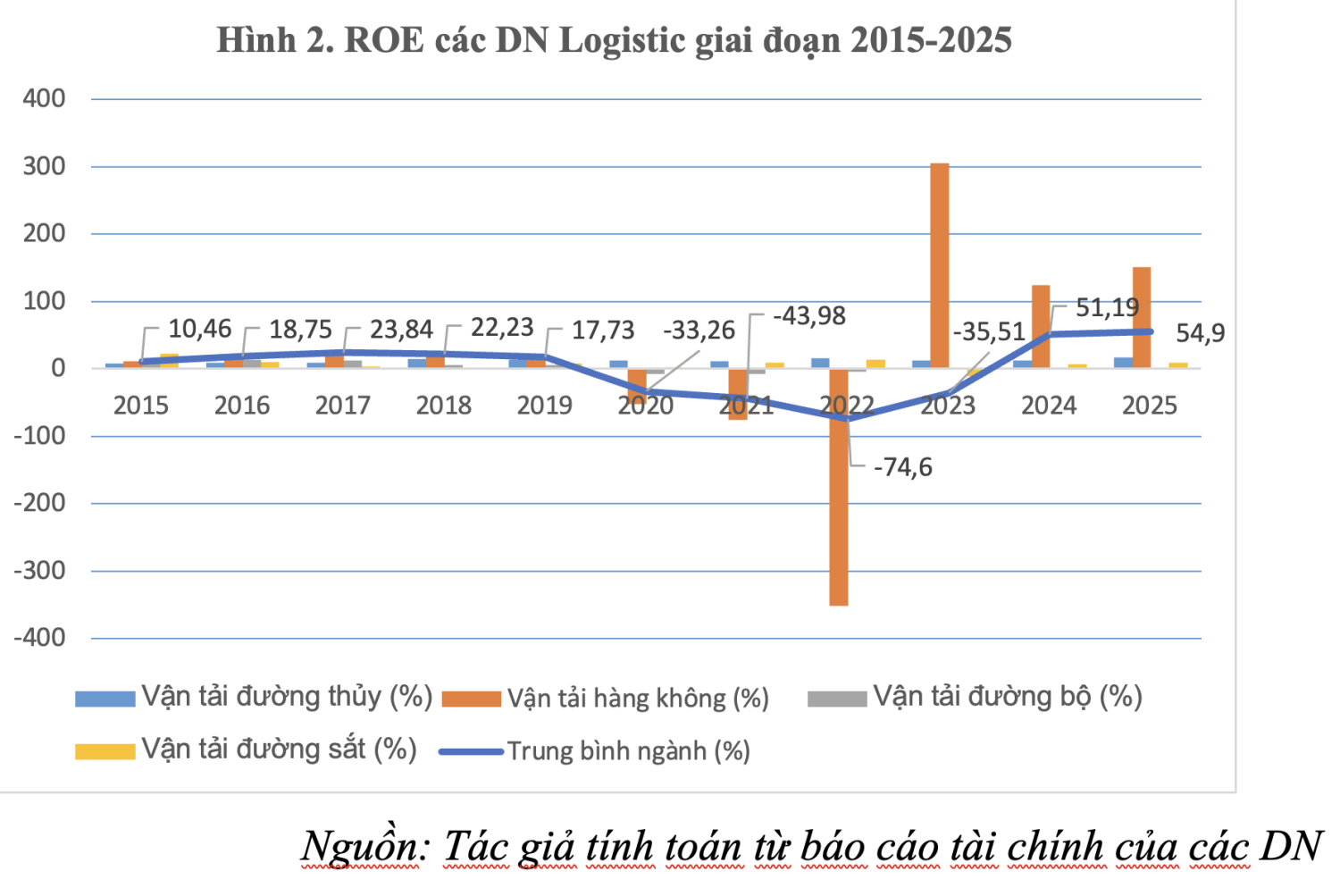

4.2. Tỷ suất lợi nhuận trên vốn chủ sở hữu biến động mạnh và dần cải thiện

ROE của các doanh nghiệp logistics niêm yết giai đoạn 2015 – 2025 trải qua ba giai đoạn rõ nét: tăng trưởng, suy giảm sâu và phục hồi, thể hiện ở Hình 2:

Trong giai đoạn từ 2015 – 2019, ROE trung bình ngành tăng từ 10,46% lên 23,84% trước khi giảm nhẹ còn 17,73%, phản ánh khả năng sinh lời của vốn chủ sở hữu được cải thiện nhờ sự tăng trưởng của hoạt động logistics và thương mại quốc tế. Tuy nhiên, giai đoạn 2020 – 2022 chứng kiến sự suy giảm nghiêm trọng khi ROE chuyển sang âm và đạt mức thấp nhất -74,60% năm 2022. Điều này cho thấy lợi nhuận tạo ra không đủ bù đắp quy mô vốn chủ sở hữu, xuất phát từ sự sụt giảm doanh thu, chi phí nhiên liệu và vận tải gia tăng, cùng áp lực duy trì tài sản cố định trong bối cảnh chuỗi cung ứng toàn cầu bị gián đoạn. Từ 2023 – 2025, ROE phục hồi mạnh, đạt 54,90% năm 2025, phản ánh hiệu quả tái cơ cấu hoạt động và sự phục hồi của thị trường logistics. Tuy nhiên, mức tăng này chủ yếu chịu tác động bởi nhóm vận tải hàng không, khi ROE chuyển từ -350,93% năm 2022 lên 304,62% năm 2023 và 150,89% năm 2025, trong khi vận tải đường thủy duy trì mức sinh lời ổn định (8 – 17%), còn đường bộ và đường sắt chỉ phục hồi ở mức khiêm tốn. Điều này cho thấy, hiệu quả sử dụng vốn chủ sở hữu giữa các lĩnh vực logistics còn phân hóa đáng kể, đòi hỏi doanh nghiệp tiếp tục nâng cao năng lực quản trị vốn và kiểm soát chi phí để duy trì khả năng sinh lời bền vững.

4.3. Vòng quay vốn lưu động được cải thiện nhưng chưa thực sự ổn định

Vòng quay vốn lưu động của các doanh nghiệp logistics niêm yết giai đoạn 2015 – 2025 phản ánh rõ sự thay đổi về hiệu quả quản trị vốn ngắn hạn ở 2 giai đoạn khác nhau, đặc biệt là trước và sau đại dịch Covid-19, thể hiện ở Bảng 1 dưới đây.

Bảng 1. Tốc độ luân chuyển vốn lưu động theo lĩnh vực kinh doanh của các DN Logistics giai đoạn 2015 – 2025

| Năm | Đường thủy | Hàng không | Đường bộ | Đường sắt | Trung bình ngành | |||||

| SVNH(vòng) | KNH(ngày) | SVNH (vòng) | KNH (ngày) | SVNH (Vòng) | KNH (Ngày) | SVNH (Vòng) | KNH (Ngày) | SVNH (Vòng) | KNH (Ngày) | |

| 2015 | 2.03 | 178 | 2.75 | 131 | 6.97 | 51.64 | 3.44 | 105 | 2.66 | 135 |

| 2016 | 2.14 | 168 | 3.01 | 120 | 4.01 | 89.67 | 4.3 | 84 | 2.9 | 124 |

| 2017 | 2 | 180 | 3.26 | 110 | 5.54 | 64.98 | 2.91 | 124 | 3.12 | 115 |

| 2018 | 2.24 | 161 | 3.84 | 94 | 6.37 | 56.48 | 4.31 | 83 | 3.64 | 99 |

| 2019 | 2.82 | 128 | 3.44 | 105 | 5.9 | 61.02 | 3.07 | 117 | 3.38 | 107 |

| 2020 | 2.64 | 136 | 1.83 | 197 | 5.73 | 62.8 | 3.14 | 115 | 2 | 180 |

| 2021 | 2.23 | 161 | 1.07 | 335 | 5.98 | 60.23 | 2.9 | 124 | 1.29 | 278 |

| 2022 | 2.08 | 173 | 2.44 | 147 | 6.9 | 52.15 | 3.84 | 94 | 2.41 | 150 |

| 2023 | 1.75 | 206 | 2.71 | 133 | 6.44 | 55.92 | 3.65 | 99 | 2.59 | 139 |

| 2024 | 1.97 | 182 | 3.08 | 117 | 7.96 | 45.25 | 3.62 | 99 | 2.93 | 123 |

| 2025 | 1.85 | 195 | 2.93 | 123 | 8.34 | 43.17 | 3.64 | 99 | 3.03 | 119 |

Trong giai đoạn 2015 – 2019, số vòng quay trung bình ngành tăng từ 2,66 vòng lên 3,38 vòng, đồng thời kỳ luân chuyển rút ngắn từ 135 ngày xuống 107 ngày, cho thấy doanh nghiệp từng bước cải thiện tốc độ thu hồi vốn và giảm lượng vốn bị ứ đọng trong chu kỳ kinh doanh. Tuy nhiên, giai đoạn 2020 – 2021 đánh dấu sự suy giảm mạnh về hiệu quả sử dụng vốn lưu động khi số vòng quay chỉ còn 2 vòng và 1,29 vòng, trong khi kỳ luân chuyển kéo dài tới 180 ngày và 278 ngày. Điều này phản ánh dòng vốn lưu động bị “giam giữ” lâu hơn do doanh thu giảm, thời gian thu hồi công nợ kéo dài và chi phí vận hành gia tăng trong bối cảnh chuỗi cung ứng toàn cầu bị gián đoạn. Từ 2022 – 2025, số vòng quay tăng trở lại lên 3,03 vòng, còn kỳ luân chuyển giảm xuống 119 ngày, cho thấy khả năng luân chuyển vốn đã được cải thiện nhưng vẫn chưa trở lại mức tối ưu của giai đoạn trước đại dịch. Đáng chú ý, vận tải đường bộ luôn đạt hiệu quả cao nhất với 6,97 – 8,34 vòng/năm và kỳ luân chuyển chỉ 43 – 62 ngày, phản ánh khả năng khai thác vốn lưu động và thu hồi vốn vượt trội. Ngược lại, vận tải đường thủy chỉ đạt 1,75 – 2,82 vòng, tương ứng kỳ luân chuyển 128 – 206 ngày, cho thấy vốn lưu động còn bị ứ đọng đáng kể. Trong khi đó, vận tải hàng không có mức biến động lớn nhất, đặc biệt năm 2021 kỳ luân chuyển lên tới 335 ngày, phản ánh mức độ nhạy cảm rất cao của lĩnh vực này trước các cú sốc thị trường. Kết quả trên cho thấy hiệu quả quản trị vốn lưu động không chỉ phụ thuộc vào quy mô doanh nghiệp mà còn chịu ảnh hưởng mạnh bởi đặc điểm chu kỳ kinh doanh của từng lĩnh vực, từ đó đặt ra yêu cầu xây dựng các giải pháp quản trị vốn lưu động theo từng nhóm doanh nghiệp thay vì áp dụng một mô hình chung.

5. Một số khuyến nghị giải pháp

Thứ nhất, hoàn thiện quản trị vốn và tối ưu hóa cơ cấu nguồn vốn.

Kết quả nghiên cứu cho thấy, hiệu suất sử dụng vốn của các doanh nghiệp logistics niêm yết còn chưa cao, một số doanh nghiệp vẫn phụ thuộc vào vốn vay ngắn hạn và chưa xác định chính xác nhu cầu vốn phục vụ hoạt động kinh doanh. Vì vậy, hoàn thiện quản trị vốn và tối ưu hóa cơ cấu nguồn vốn là giải pháp quan trọng nhằm nâng cao hiệu quả sử dụng vốn. Theo đó, doanh nghiệp cần xây dựng kế hoạch nhu cầu vốn dựa trên dự báo dòng tiền và kế hoạch kinh doanh; đồng thời đa dạng hóa nguồn huy động vốn thông qua tăng vốn chủ sở hữu, phát hành cổ phiếu, trái phiếu doanh nghiệp và khai thác các nguồn tín dụng phù hợp để giảm chi phí sử dụng vốn và hạn chế rủi ro tài chính. Trong ngắn hạn, doanh nghiệp cần rà soát nhu cầu vốn và kiểm soát dòng tiền; trong trung hạn, từng bước điều chỉnh cơ cấu nguồn vốn theo hướng giảm phụ thuộc vào nợ ngắn hạn; về dài hạn, xây dựng cơ cấu vốn tối ưu phù hợp với chiến lược phát triển. Giải pháp này phù hợp với tất cả doanh nghiệp logistics, trong đó doanh nghiệp nhỏ và vừa ưu tiên nâng cao năng lực tự chủ tài chính, còn doanh nghiệp lớn tập trung đa dạng hóa các kênh huy động vốn dài hạn. Để triển khai hiệu quả, doanh nghiệp cần nâng cao năng lực quản trị tài chính, minh bạch thông tin và hoàn thiện hệ thống dự báo dòng tiền, qua đó góp phần nâng cao khả năng sinh lời và năng lực cạnh tranh.

Thứ hai, nâng cao hiệu quả quản lý và sử dụng vốn cố định.

Doanh nghiệp cần rà soát toàn bộ danh mục tài sản cố định, đánh giá hiệu quả sử dụng của từng nhóm tài sản để có kế hoạch đầu tư, nâng cấp hoặc thanh lý kịp thời đối với các tài sản lạc hậu, đồng thời ưu tiên đầu tư các tài sản có khả năng nâng cao năng suất và chất lượng dịch vụ. Trong ngắn hạn, doanh nghiệp cần kiểm kê và đánh giá hiện trạng tài sản; trong trung hạn, thực hiện tái cơ cấu danh mục đầu tư và đổi mới các tài sản hoạt động kém hiệu quả; về dài hạn, xây dựng chiến lược đầu tư vốn cố định gắn với định hướng phát triển và chuyển đổi số. Giải pháp này đặc biệt phù hợp với các doanh nghiệp logistics có quy mô vừa và lớn sở hữu nhiều phương tiện vận tải, kho bãi và trung tâm logistics. Để triển khai hiệu quả, doanh nghiệp cần bảo đảm nguồn lực tài chính, hoàn thiện công tác quản trị tài sản và tăng cường kiểm soát hiệu quả đầu tư.

Thứ ba, xây dựng chính sách bán hàng hợp lý, tăng cường công tác thu hồi công nợ đăc biệt là nợ xấu.

Doanh nghiệp cần thiết lập chính sách bán hàng linh hoạt nhưng vẫn bảo đảm các nguyên tắc kiểm soát rủi ro tài chính. Trước hết, doanh nghiệp cần có cơ chế thẩm định tín dụng khách hàng một cách bài bản. Các tiêu chí đánh giá có thể, bao gồm: lịch sử hợp tác, khả năng thanh toán, quy mô doanh nghiệp, mức độ ổn định của dòng tiền và uy tín thương mại. Doanh nghiệp logistics cần quy định rõ ràng về thời hạn thanh toán, mức chiết khấu, điều kiện phạt chậm thanh toán và chính sách công nợ trong hợp đồng dịch vụ.

Về công tác thu hồi nợ, doanh nghiệp cần triển khai một hệ thống theo dõi công nợ hiện đại, ứng dụng phần mềm quản lý tài chính để giám sát tình trạng nợ theo thời gian thực. Đối với nợ phát sinh từ các khách hàng thường xuyên sử dụng dịch vụ vận tải hoặc thuê kho, doanh nghiệp có thể áp dụng phương pháp đối chiếu công nợ định kỳ nhằm đảm bảo tính minh bạch và kịp thời phát hiện sai lệch. Trong trường hợp công nợ có dấu hiệu trở thành nợ quá hạn hoặc nợ xấu, doanh nghiệp logistics cần áp dụng các biện pháp xử lý linh hoạt như thương lượng lịch trình thanh toán, đưa ra các phương án tái cấu trúc nợ hoặc yêu cầu bảo đảm thanh toán bằng tài sản hoặc ký quỹ. Khi các biện pháp nội bộ không mang lại hiệu quả, doanh nghiệp có thể sử dụng dịch vụ thu nợ chuyên nghiệp hoặc hỗ trợ pháp lý để đảm bảo khả năng thu hồi vốn.

Thứ tư, nâng cao hiệu quả sử dụng vốn ngắn hạn.

Để nâng cao hiệu quả sử dụng vốn ngắn hạn cần quản lý chặt chẽ, sử dụng tiết kiệm các khoản chi phí thông qua việc tăng cường công tác quản lý chi phí, hạ giá thành dịch vụ, gia tăng lợi nhuận.

Do đặc thù hoạt động của doanh nghiệp logistics, vốn lưu động tập trung chủ yếu vào các khoản chi cho nhiên liệu, cầu đường và bến cảng, quản lý kho bãi, nhân công, bảo trì và sửa chữa tài sản cố định. Vì vậy, doanh nghiệp cần triển khai đồng bộ các giải pháp tối ưu hóa từng cấu phần chi phí thông qua ứng dụng công nghệ, cải tiến quy trình và nâng cao hiệu quả quản trị. Cụ thể, doanh nghiệp cần tối ưu hóa tuyến vận chuyển, ứng dụng GPS, TMS, WMS và RFID trong quản lý vận tải và kho bãi; nâng cao năng suất lao động, tăng cường tự động hóa, linh hoạt sử dụng dịch vụ thuê ngoài, đồng thời thực hiện bảo trì phòng ngừa và chuẩn hóa quy trình vận hành tài sản. Lộ trình triển khai cần được thực hiện từ tối ưu chi phí trong ngắn hạn, đẩy mạnh ứng dụng công nghệ trong trung hạn và hình thành mô hình quản trị vốn lưu động thông minh trong dài hạn, phù hợp với quy mô và năng lực của từng doanh nghiệp.

Chú thích:

1. Bộ Công Thương (2024). Báo cáo Logistics Việt Nam 2024: Khu thương mại tự do. H. NXB Công Thương.

2, 5, 9. Cao Văn Kế (2015). Nâng cao hiệu quả sử dụng vốn kinh doanh của doanh nghiệp xây dựng ở Việt Nam hiện nay. Luận án tiến sĩ Học viện Tài chính.

3. Farrell, M. J. (1957). The measurement of productive efficiency. Journal of the Royal Statistical Society: Series A (General), 120(3), 253–281. https://doi.org/10.2307/2343100.

6. Brigham, E. F., & Ehrhardt, M. C. (2019). Financial management: Theory and practice (15th ed.). Cengage Learning.

4, 7, 8. Bùi Văn Vần và Vũ Văn Ninh (2013). Giáo trình tài chính doanh nghiệp. H. NXB Tài chính.

10, 13. Ross, S. A., Westerfield, R. W., Jordan, B. D., Lim, J., & Tan, R. (2022). Fundamentals of corporate finance (Asia Global ed.). McGraw-Hill Education.

11. Nguyễn Trọng Kiên (2020). Nâng cao hiệu quả sử dụng vốn của các doanh nghiệp ngành công nghiệp hỗ trợ niêm yết ở Việt Nam. Luận án tiến sĩ Học viện Tài chính.

12. Nguyễn Quốc Nhật (2023). Phân tích tác động của quản trị vốn hoạt động thuần đến khả năng sinh lợi của các công ty kinh doanh năng lượng niêm yết ở Việt Nam. Luận án tiến sĩ Học viện Tài chính.

14. Gitman, L. J., Juchau, R., & Flanagan, J. (2015). Principles of managerial finance. Pearson Australia.

15, 17. Nguyễn Năng Phúc (2011). Giáo trình phân tích báo cáo tài chính. H. NXB Đại học Kinh tế Quốc dân.

16. Bùi Thu Hiền (2017). Giáo trình tài chính doanh nghiệp. H. NXB Tài chính.

Tài liệu tham khảo:

1. Chính phủ (2022). Nghị quyết số 163/NQ-CP ngày 16/12/2022 về việc đẩy mạnh triển khai đồng bộ các nhiệm vụ, giải pháp chủ yếu nhằm nâng cao năng lực cạnh tranh và phát triển dịch vụ logistics Việt Nam.

2. Thủ tướng Chính phủ (2025). Quyết định số 2229/QĐ-TTg ngày 09/10/2025 phê duyệt Chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025 – 2035, tầm nhìn đến năm 2050.

3. World Bank (2023). Connecting to Compete 2023: Trade Logistics in the Global Economy: The Logistics Performance Index and Its Indicators. World Bank.

trong kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước")